Größe und Marktanteil des Telekommunikationsturmmarkts in Sri Lanka

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

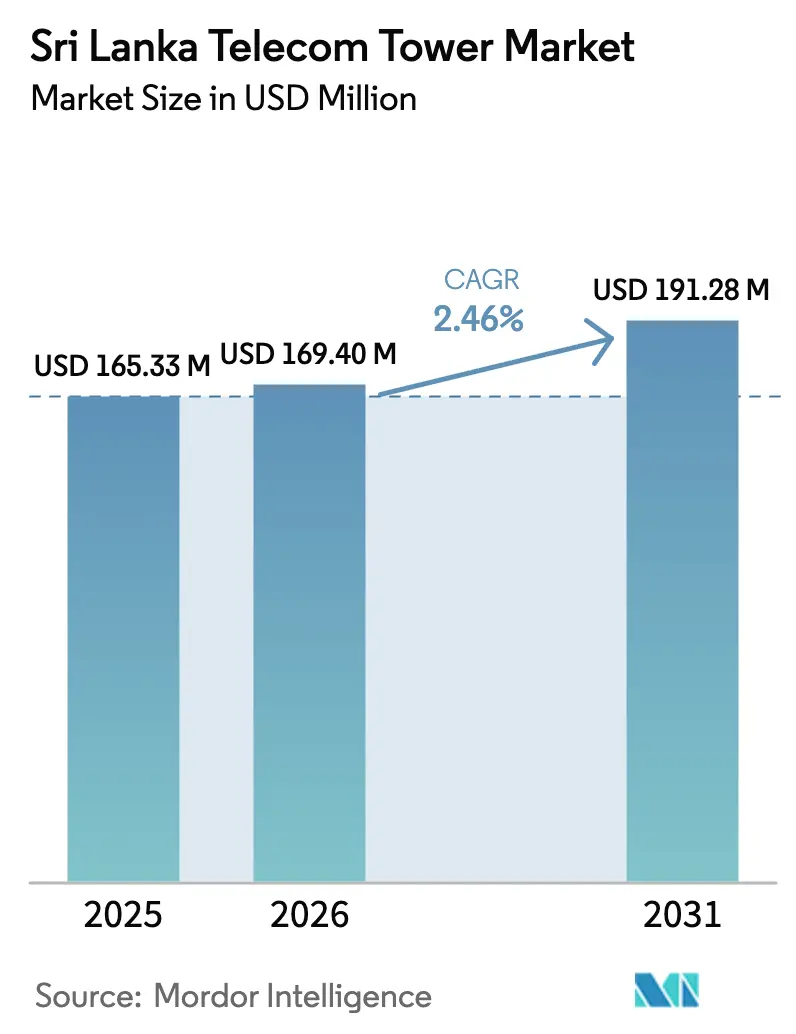

| Marktgröße im Basisjahr (2025) | 165.33 Millionen US-Dollar |

| Marktgröße (2026) | 169.4 Millionen US-Dollar |

| Marktgröße (2031) | 191.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Telekommunikationsturmmarkts in Sri Lanka von ���ϲ�����

Die Größe des Telekommunikationsturmmarkts in Sri Lanka soll von 165,33 Millionen USD im Jahr 2025 auf 169,4 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,46 % über den Zeitraum 2026–2031 einen Wert von 191,28 Millionen USD erreichen.

Die Infrastrukturerlöse stammen heute hauptsächlich aus der Verdichtung bestehender Netze und nicht aus Neubauten, da Betreiber Versorgungslücken in Vorstadt- und ländlichen Gebieten schließen. Die Regulierungsreform, die erstmals seit 28 Jahren Drittanbieter-Turmgesellschaften zulässt, signalisiert eine dauerhafte Verlagerung hin zu Infrastruktur-Sharing-Geschäftsmodellen und kapitalleichten Bilanzen. Die Volatilität der Energiekosten treibt die Diversifizierung der Energiesysteme voran, während die erneuerte Spektrumplanung für 5G die Standortaufrüstungsaktivitäten ankurbelt. Der Wettbewerbsdruck bleibt trotz einer schrumpfenden Betreiberanzahl hoch, da unabhängige Turmgesellschaften schneller wachsen als betreibergeführte Portfolios. Diese Faktoren bilden gemeinsam eine gemäßigte, aber strukturell bedeutsame Wachstumstrajektorie für den Telekommunikationsturmmarkt in Sri Lanka.

Wichtigste Erkenntnisse des Berichts

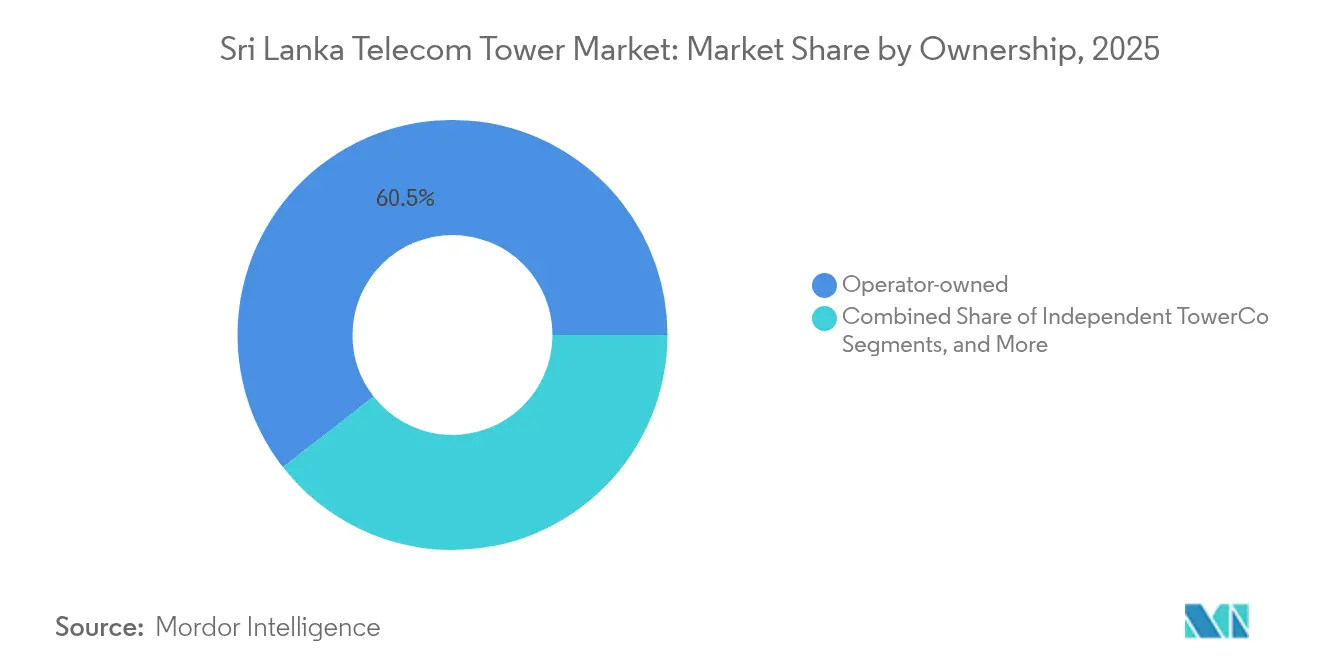

- Nach Eigentümerschaft hielten betreibergeführte Strukturen im Jahr 2025 einen Marktanteil von 60,55 % am Telekommunikationsturmmarkt in Sri Lanka, während unabhängige Turmgesellschaften bis 2031 mit einer CAGR von 22,53 % expandieren.

- Nach Installationstyp entfielen im Jahr 2025 79,90 % der Marktgröße des Telekommunikationsturmmarkts in Sri Lanka auf bodengestützte Türme, während Dachstandorte bis 2031 die schnellste CAGR von 9,86 % verzeichnen sollen.

- Nach Kraftstofftyp dominierten Netz-/Diesel-Hybride im Jahr 2025 mit 71,10 % der Marktgröße des Telekommunikationsturmmarkts in Sri Lanka, und erneuerbar betriebene Standorte sollen bis 2031 mit einer CAGR von 10,35 % wachsen.

- Nach Turmtyp führten Monopole im Jahr 2025 mit einem Anteil von 45,05 %; Stealth- oder verdeckte Designs sollen bis 2031 die höchste CAGR von 9,92 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Telekommunikationsturmmarkt in Sri Lanka

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| 4G-Verdichtung und geplante 5G-NSA-Einführungen | +0.8% | Korridore Colombo, Kandy, Galle | Mittelfristig (2–4 Jahre) |

| Digitaler Wirtschaftsmasterplan der Regierung 2024 (100 % 4G bis 2026) | +0.6% | National, mit Schwerpunkt auf ländlichen Gebieten | Kurzfristig (≤2 Jahre) |

| Stark steigender mobiler Datenverbrauch pro Nutzer | +0.4% | Städtische und stadtnahe Ballungsräume | Langfristig (≥4 Jahre) |

| Anreize zur Infrastrukturnutzung und Steuervergünstigungen | +0.3% | Landesweit | Mittelfristig (2–4 Jahre) |

| Lücken bei der Glasfaser-Rückführung im ländlichen Raum fördern Mikrowellentürme | +0.2% | Nördliche und östliche Provinzen | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Kleinzellen im Smart-District Colombo Port City | +0.1% | Metropolregion Colombo | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

4G-Verdichtung und geplante 5G-NSA-Einführungen

Betreiber haben 5G-Pilotversuche abgeschlossen, bei denen Spitzengeschwindigkeiten von über 2 Gbit/s erreicht wurden; kommerzielle Markteinführungen hängen nun von Glasfaser-Upgrades auf Turmebene von 300 Mbit/s auf Multi-Gigabit-Kapazität ab. Massive-MIMO-Funkgeräte, die bereits auf einem Fünftel der Makrostandorte installiert sind, sind per Firmware für 5G bereit, was die Anzahl neuer Türme begrenzt, aber den Modifikationsaufwand erhöht. Ländliche Bezirke hinken bei der 4G-Versorgung hinterher, sodass mikrowellengebundene Türme dort gefragt sind, wo die Glasfaserwirtschaftlichkeit nicht trägt. Der Druck zur landesweiten 4G-Abdeckung bis 2026 verkürzt die Bauzeitpläne und begünstigt unabhängige Turmgesellschaften, die schnellere Standortrealisierungen durchführen können. Diese kombinierten Anforderungen steigern den Wert des Telekommunikationsturmmarkts in Sri Lanka, da Turmtausch, Energiesystem-Upgrades und neue Dachstandort-Infills allesamt inkrementelle Erlöse generieren [1]Dialog Axiata PLC, "Dialog Axiata erholt sich im dritten Quartal 2024," dialog.lk.

Digitaler Wirtschaftsmasterplan der Regierung 2024 (100 % 4G bis 2026)

Der Masterplan verpflichtet Betreiber, innerhalb von 18 Monaten jede bewohnte Grama-Niladhari-Einheit zu versorgen, was 276 neue Turmbauten katalysiert, die teilweise durch öffentliche Investitionsausgaben finanziert werden. Haushaltszwänge bedeuten, dass öffentliche Mittel allein nicht ausreichen, sodass der neue Drittanbieter-Turmrahmen private Investitionen in die ländliche Versorgung lenkt. Steuervergünstigungen von bis zu fünf Jahren für Türme, die in unterversorgten Regionen in Betrieb genommen werden, verbessern die Kapitalrendite unter Szenarien mit geringer Belegungsquote. Infrastruktur-Sharing-Klauseln machen eine Belegungsquote von 1,8x zur grundlegenden Compliance-Schwelle und gewährleisten so eine nachhaltige Wirtschaftlichkeit für Turmgesellschaften in Niedrig-ARPU-Gebieten. Die daraus resultierenden ländlichen Bauten erweitern den Marktfußabdruck des Telekommunikationsturmmarkts in Sri Lanka und verringern gleichzeitig die digitale Kluft [2]TRC Sri Lanka, "Leitlinien zur Infrastrukturnutzung," trc.gov.lk .

Stark steigender mobiler Datenverbrauch pro Nutzer

Der durchschnittliche Datenverbrauch überschritt im Jahr 2025 17 GB pro Teilnehmer und Monat – mehr als eine Verdoppelung seit 2023, da Video-Streaming, Gaming und Hybrid-Arbeitsverkehr stark zunahmen. Die Nutzung von Festbreitband liegt weiterhin unter 10 %, sodass Mobilfunknetze die primären Internetlasten tragen und die Überlastung in den Provinzen West und Zentral zunimmt. Betreiber müssen Sektoren und Kleinzellen hinzufügen, um die spektrale Effizienz zu steigern, was die Nachfrage nach leichten Dachmasten und straßenseitigen Mikrostandorten erhöht. Kapazitäts-Upgrades erfordern auch einen höheren Backhaul-Durchsatz, den ältere Mikrowellenstrecken nicht liefern können, was den Markt in Richtung glasfasergebundener Hochbandbreiten-Türme drängt. Die datengetriebene Turmnachfrage wird daher ein stetiges Belegungswachstum im gesamten Telekommunikationsturmmarkt in Sri Lanka unterstützen.

Anreize zur Infrastrukturnutzung und Steuervergünstigungen

Ein 50-prozentiger Importzollerlass für gemeinsam genutzte passive Ausrüstung wie Energiesysteme, Gehäuse und Halterungen, kombiniert mit einer Körperschaftsteuerentlastung für die ersten fünf Betriebsjahre, verbessert den Nettobarwert von Projekten erheblich. EDOTCO Services Lanka mit einer Belegungsquote von 2,34x veranschaulicht die Wirtschaftlichkeit höherer Nutzungsteilung: Das EBITDA pro Turm liegt 38 % über dem Durchschnitt betreibergeführter Türme. Das geänderte Telekommunikationsregulierungskommissionsgesetz verpflichtet Lizenznehmer nun, jede Ablehnung einer Co-Lokation zu begründen, wodurch ein historisches Hindernis für die Expansion mit mehreren Mietern beseitigt wird. Da immer mehr Portfolios von der Kontrolle einzelner Betreiber auf Turmgesellschaften übergehen, wird eine verbesserte Auslastung die Leasingmieten stabilisieren und den investierbaren Umfang des Telekommunikationsturmmarkts in Sri Lanka erhöhen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Devisenmangel und Verzögerungen bei der Einfuhr von Stahl und HF-Ausrüstung | -0.7% | Landesweit | Kurzfristig (≤2 Jahre) |

| Staatliches Kreditrisiko erhöht die Kapitalkosten | -0.5% | Landesweit | Mittelfristig (2–4 Jahre) |

| Bedenken der Gemeinschaft bezüglich elektromagnetischer Felder verzögern Genehmigungen | -0.3% | Dicht besiedelte städtische Gebiete | Langfristig (≥4 Jahre) |

| Betriebskostenspitzen bei Dieselgeneratoren nach Subventionsabschaffung | -0.2% | Ländliche netzferne Standorte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Devisenmangel und Verzögerungen bei der Einfuhr von Stahl und HF-Ausrüstung

Ein chronischer Dollarmangel hat Banken dazu gezwungen, Akkreditive zu rationieren, was die Vorlaufzeiten für importierten Stahl und Antennen verlängert. Projektzyklen, die früher 90 Tage dauerten, erstrecken sich nun auf 150 Tage, was Entwicklerkapital bindet und die Erlösrealisierung verzögert. Die lokale Fertigung ist auf leichte Gittermast-Segmente beschränkt, die hochwertige Monopole nicht ersetzen können, sodass Turmbauer Stahl zu Spotpreisen absorbieren oder Projekte verschieben müssen. Einfuhrengpässe betreffen ebenso 5G-fähige Funkgeräte und verlangsamen die Netzaufrüstungswelle, die andernfalls die Belegungsquoten steigern würde. Die daraus resultierende Reibung verringert das kurzfristige Wachstum im Telekommunikationsturmmarkt in Sri Lanka, bis sich die Devisenliquidität normalisiert [3]Ceylon Electricity Board, "Jahresbericht 2024," ceb.gov.lk .

Staatliches Kreditrisiko erhöht die Kapitalkosten

Die Länderrisikoprämie Sri Lankas weitete sich Ende 2024 auf 750 Basispunkte über US-Staatsanleihen aus, was die lokalen Kreditzinsen für Infrastrukturkreditnehmer auf 18 % trieb. Hohe Finanzierungskosten erschweren es Turmgesellschaften, interne Renditehürden zu überwinden, insbesondere bei ländlichen Bauten mit geringerer ARPU-Dichte. Internationale Turmgesellschaften fordern dollargekoppelte Leasingverträge, aber Betreiber sträuben sich gegen das Weitergaberisiko, was zu langwierigen Vertragsverhandlungen führt. Erhöhte Kreditkosten beeinflussen auch die Refinanzierungspläne für Altportfolios, was den freien Cashflow einschränkt und den diskretionären Investitionsaufwand begrenzt. Folglich bleibt das Investitionstempo im Telekommunikationsturmmarkt in Sri Lanka eng mit der Stimmung gegenüber dem Staatsrisiko verknüpft.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Eigentümerschaft: Betreiberkontrolle prägt die Marktstruktur

����ٰ�����������ü�����e Türme beherrschten im Jahr 2025 60,55 % des Telekommunikationsturmmarkts in Sri Lanka und unterstreichen damit die traditionelle Strategie, passive Anlagen im Netzkern zu behalten. Unabhängige Turmgesellschaften, obwohl noch in der Minderheit, verzeichnen eine CAGR von 22,53 % und sollen über 2026–2031 den größten inkrementellen Zuwachs zur Marktgröße des Telekommunikationsturmmarkts in Sri Lanka darstellen. Die Rationalisierung überlappender Airtel-Standorte durch Dialog Axiata nach der Fusion bringt sowohl Einsparungen bei der Stilllegung als auch die Schaffung von Belegungskapazitäten, da freie Tragfähigkeit vermietbar wird.

Eine parallele Monetarisierungswelle entsteht, da SLT-Mobitel und Hutch Ausgliederungen erwägen, um Kapital für 5G-Spektrumausgaben zu beschaffen. Portfolio-Übergaben an Turmgesellschaften steigern die Belegungsquoten typischerweise innerhalb von zwei Jahren um 30–40 Basispunkte, was zu einer besseren Kapitaleffizienz für Betreiber und höheren EBITDA-Multiples für Turmdienstleister führt. Es wird daher erwartet, dass sich der Eigentümermix stetig in Richtung unabhängiger Strukturen verschiebt und damit Spezialisierungstrends verstärkt, die die reifen Ebenen des globalen Telekommunikationsturmsektors definieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Dominanz bodengestützter Standorte mit Wachstum bei Dachstandorten

���ǻ��Բ������ü�ٳ���e Standorte erwirtschafteten im Jahr 2025 79,90 % des Dienstleistungserlöses – ein Wert, der sich langsam verringern wird, da Dachstandortbauten den dicht besiedelten städtischen Verkehr aufnehmen. Dachstandorte sind auf dem Weg zu einer CAGR von 9,86 %, was sowohl die Knappheit an Neubauparzellen in Colombo als auch die Hochfrequenzvorteile der größeren Nutzernähe widerspiegelt. Eine neue kommunale Richtlinie, die die Makroturmhöhe innerhalb des Verwaltungsgebiets Colombo auf 30 Meter begrenzt, hat die Verlagerung zu Dachstandorten weiter beschleunigt.

Dachstandort-Leasingverträge liegen im Durchschnitt 15–20 % unter den Mieten für eigenständige Standorte, erzielen jedoch vergleichbare Renditen aufgrund geringerer Investitionsausgaben und schnellerer Inbetriebnahme. Vereinbarungen mit Gebäudeeigentümern sichern typischerweise 10-Jahres-Laufzeiten mit jährlichen Eskalationsklauseln und bieten Betreibern eine stabile Kostentransparenz. Der Trend fügt dem Telekommunikationsturmmarkt in Sri Lanka strukturelle Vielfalt hinzu und lädt Nischenanbieter ein, die sich auf gebäudeintegrierte Antennensysteme spezialisieren.

Nach Kraftstofftyp: Netz-Hybridsysteme stehen vor dem Übergang zu erneuerbaren Energien

Netz-/Diesel-Hybride machten im Jahr 2025 71,10 % der Marktgröße des Telekommunikationsturmmarkts in Sri Lanka aus; laufende Dieselsubventionskürzungen und Kraftstoffsteuererhöhungen steigern die Betriebsausgaben für diese Konfigurationen um 18 % im Jahresvergleich. Solar-Batterie-Hybride in Kombination mit Lithium-Ionen-Speichern überschreiten nun die Fünf-Jahres-Amortisationsschwelle bei Dieselpreisen über 325 LKR pro Liter und katalysieren eine CAGR von 10,35 % bei erneuerbar betriebenen Standorten.

Netto-Messregeln erlauben es Turmgesellschaften, überschüssige Solarenergie ins Netz einzuspeisen, was zusätzliche Einnahmequellen schafft, die die Amortisation weiter verkürzen. Das Ziel des Energieministeriums, bis 2030 70 % erneuerbare Energien im nationalen Mix zu erreichen, deckt sich mit unternehmerischen ESG-Mandaten und positioniert solarbetriebene Türme als Markenassets neben ihren Kostenvorteilen. Da der makroökonomische Druck auf den Devisenmarkt anhält, bietet lokales Solar-Investitionskapital in Landeswährung eine Absicherung gegen die Volatilität importierter Kraftstoffe und verstärkt die Verlagerung zu erneuerbaren Energien im Telekommunikationsturmmarkt in Sri Lanka.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Turmtyp: Monopol-Führerschaft mit Stealth-Innovation

Monopole führten die Erlöstabelle 2025 mit einem Anteil von 45,05 % am Telekommunikationsturmmarkt in Sri Lanka an. Ihre schnellen Aufbauzeiten, der kompakte Platzbedarf und die mittlere Tragfähigkeit eignen sich sowohl für ländliche Makrostandorte als auch für vorstädtische Infills. Mit Blick auf die Zukunft wird die CAGR von 9,92 % bei Stealth- oder verdeckten Strukturen durch den Druck der Planungsbehörden zur Reduzierung visueller Unordnung angetrieben, insbesondere rund um Kulturerbestätten und hochwertige Immobilien.

Stealth-Designs wie Straßenlampenintegrationen, Fahnenmasten und getarnte Dachaufbauten kosten bis zu 40 % mehr als blanke Monopole, bieten aber Vorteile bei der Genehmigungsrate in genehmigungsschwierigen Stadtvierteln. Die Einführung des 3,5-GHz-5G-Spektrums, das kürzere Standortabstände erfordert, verstärkt den Bedarf an unauffälligen Strukturen, die zur städtischen Ästhetik passen. Innovationen bei Verbundwerkstoffen und modularen Paneelen werden die Vorlaufzeiten weiter verkürzen und die Anziehungskraft des Stealth-Segments auf den Telekommunikationsturmmarkt in Sri Lanka stärken.

Geografische Analyse

Die Westprovinz behielt im Jahr 2025 42,00 % der aktiven Belegungen und spiegelt damit die Konzentration der Unternehmens- und Wohnraumnachfrage in Colombo wider. Innerhalb der Provinz fügt Port City eine mehrjährige Pipeline aus Kleinzellen-Knoten, verteilten Antennensystemen und Dachmasten hinzu, die in gemischt genutzten Hochhäusern integriert sind. Kommunale Anreize in Colombo erlassen nun Turmgenehmigungsgebühren für verdeckte Installationen, die ästhetischen Standards entsprechen, und drängen Betreiber zu hochwertigen Stealth-Produkten.

Die nördlichen und östlichen Provinzen, die im Jahr 2025 nur 18,00 % der Turmerlöse erwirtschafteten, verzeichnen das schnellste Belegungswachstum, da ländliche Versorgungspflichten mit dem Digitalen Wirtschaftsmasterplan übereinstimmen. Mikrowellen-Backhaul bleibt hier die Kerntechnologie, da der Glasfaserausbau aufgrund felsigen Geländes und Sicherheitsfreigaben hinterherhinkt. Unabhängige Turmgesellschaften, die solarbetriebene, wartungsarme Standortdesigns beherrschen, haben gute Chancen, Ausschreibungsrunden zu gewinnen, die durch Universaldienst-Subventionen finanziert werden.

Die Zentral- und Südprovinzen, angetrieben durch Tourismus und Agrarwirtschaft, haben sich von Versorgungsausbau zu Kapazitäts-Upgrades verlagert. Neue Schnellstraßenkorridore haben straßenseitige Makroturmcluster hervorgebracht, bei denen Verkehrsmuster eine Drei-Mieter-Wirtschaftlichkeit rechtfertigen. Zusammengenommen veranschaulichen diese Regionen den Balanceakt zwischen städtischer Verdichtung und ländlicher Inklusion, der die Marktlandschaft des Telekommunikationsturmmarkts in Sri Lanka prägt.

Wettbewerbslandschaft

Die Fusion von Dialog Axiata mit Airtel Lanka festigt einen Umsatzanteil von 45 %, zwingt aber auch zur Optimierung des Turmportfolios, um überlappende Infrastruktur zu beseitigen. Der Betreiber hat 450 redundante Standorte für Rückvermietung oder Stilllegung markiert, was Belegungsmöglichkeiten für EDOTCO und potenzielle Neueinsteiger eröffnet. SLT-Mobitel, der zweitgrößte Akteur, prüft einen Sale-and-Lease-Back von 1.200 Türmen, um Kapital für 150 MHz Mittelband-5G-Spektrum freizusetzen, das für Auktionen im Jahr 2026 vorgesehen ist.

EDOTCO Services Lanka betreibt das größte unabhängige Portfolio mit 696 Standorten und einer Belegungsquote von 2,34x, weit über dem nationalen Durchschnitt von 1,7x. Die Strategie verbindet proaktives Co-Lokations-Marketing mit Energie-als-Dienstleistung-Paketen, die eine Verfügbarkeit von 99,9 % garantieren. Die Swap-Schulden-Refinanzierung des Unternehmens im Jahr 2025 senkte die gewichteten durchschnittlichen Kapitalkosten um 110 Basispunkte und verbesserte die Wettbewerbsfähigkeit bei Angeboten für bevorstehende Universaldienst-Projekte.

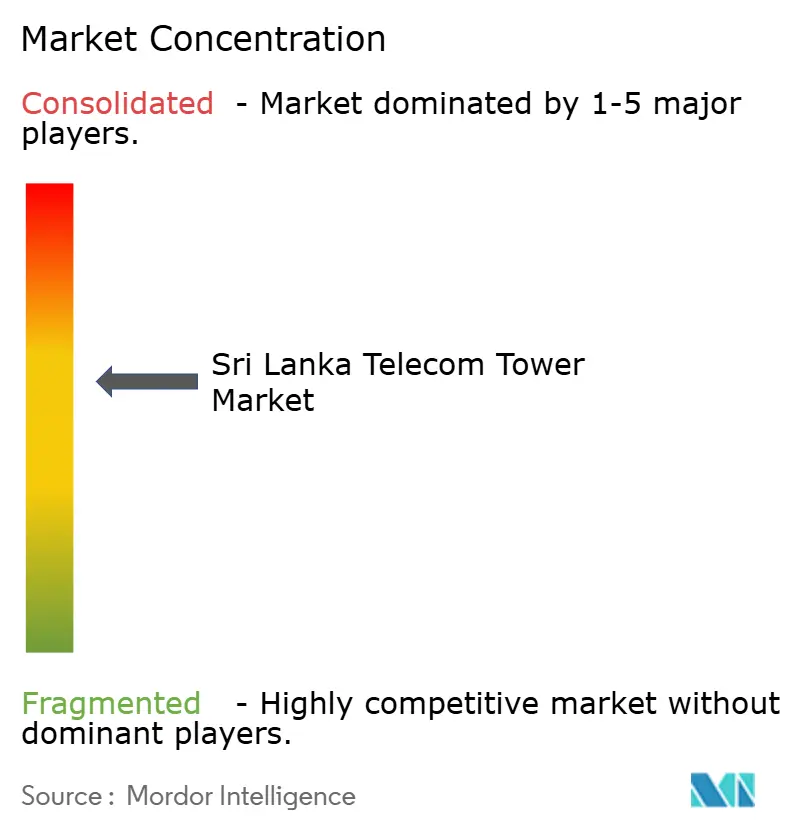

Potenzielle neue Turmgesellschafts-Einsteiger umfassen internationale Spezialisten wie American Tower und Helios Towers, die beide Interessensbekundungen bei der TRCSL für Neubauparzellen-Zuteilungen eingereicht haben. Das geänderte Lizenzierungsregime schreibt die Einhaltung von Open-Access-Bestimmungen vor und schafft gleiche Wettbewerbsbedingungen für Neueinsteiger. Obwohl der Telekommunikationsturmmarkt in Sri Lanka heute eine moderate Konzentration aufweist, sind die strukturellen Einstiegstüren nun offen, und operative Exzellenz wird künftige Marktanteilsverschiebungen bestimmen.

Marktführer im Telekommunikationsturmbereich in Sri Lanka

EDOTCO Services Lanka (Private) Limited

Dialog Axiata PLC

SLT-Mobitel (Sri Lanka Telecom PLC)

Hutchison Telecommunications Lanka (Pvt) Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: SLT-Mobitel schloss 5G-Advanced-Versuche ab, bei denen ein Spitzendurchsatz von über 5 Gbit/s erreicht wurde, und validierte damit bevorstehende Standortaufrüstungsanforderungen.

- August 2024: Starlink Lanka erhielt die TRCSL-Genehmigung zur Bereitstellung von Satelliten-Breitbanddiensten und fügte damit eine wettbewerbsfähige Alternative für die ländliche Konnektivität hinzu.

- Juni 2024: Dialog Axiata schloss die Aktientausch-Übernahme von Bharti Airtel Lanka ab und reduzierte damit die Betreiberanzahl von fünf auf vier.

- Mai 2024: Die TRCSL änderte das Telekommunikationsregulierungskommissionsgesetz und erlaubt es Drittunternehmen nach 28 Jahren Betreiberexklusivität, Türme zu bauen und zu betreiben.

Berichtsumfang des Telekommunikationsturmmarkts Sri Lanka

Der Telekommunikationsmarkt befasst sich hauptsächlich mit dem Betrieb und der Bereitstellung von Infrastruktur zur Übertragung von Daten – Sprache, Bild, Ton, Text und Video. Um sein Netz und seine Dienste auszubauen, ist der Telekommunikationsmarkt auf Türme angewiesen, die zur Montage von Telekommunikationsnetz- und Energieausrüstung verwendet werden.

Der Bericht deckt Telekommunikationsturmunternehmen in Sri Lanka ab, und der Markt ist nach Eigentümerschaft (betreibergeführt, privatgeführt, Mobile Network Operators-eigene Standorte), nach Installation (Dachstandort, bodengestützt) und nach Kraftstofftyp (erneuerbar, nicht erneuerbar) segmentiert. Die Marktgrößen und Prognosen werden in Wert (USD) für alle oben genannten Segmente angegeben.

| ����ٰ�����������ü����� |

| Unabhängige TowerCos |

| Gemeinschaftsunternehmen TowerCos |

| Mobile Network Operators-eigene Standorte |

| Dachstandort |

| ���ǻ��Բ������ü�ٳ��� |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Stealth/Verdeckt |

| Nach Eigentümerschaft | ����ٰ�����������ü����� |

| Unabhängige TowerCos | |

| Gemeinschaftsunternehmen TowerCos | |

| Mobile Network Operators-eigene Standorte | |

| Nach Installation | Dachstandort |

| ���ǻ��Բ������ü�ٳ��� | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Stealth/Verdeckt |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Telekommunikationsturmmarkt in Sri Lanka im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 169,4 Millionen USD und soll bis 2031 einen Wert von 191,28 Millionen USD erreichen.

Wie hoch ist die prognostizierte CAGR für den Turmsektor in Sri Lanka bis 2031?

Es wird erwartet, dass der Markt über den Zeitraum 2026–2031 eine CAGR von 2,46 % verzeichnet.

Welches Eigentümerschaftsmodell wächst am schnellsten?

Unabhängige Turmgesellschaften expandieren dank regulatorischer Liberalisierung und Steuervergünstigungen mit einer CAGR von 22,53 %.

Wie wirken sich die Energiekosten auf den Turmbetrieb aus?

Die Abschaffung von Dieselsubventionen erhöht die Betriebsausgaben für Hybridsysteme und beschleunigt die Verlagerung hin zu Solar-Batterie-Energielösungen.

Welche Auswirkungen wird 5G auf neue Turmbauten haben?

5G-Einführungen treiben in erster Linie Standortaufrüstungen und Verdichtungen voran; Neubauten werden sich auf städtische Dachstandorte und Kleinzellen in Smart-Districts konzentrieren.

Welche Provinz zeigt das höchste kurzfristige Belegungswachstum?

Die nördlichen und östlichen Provinzen verzeichnen das schnellste Belegungswachstum aufgrund von Universaldienst-Bauten, die darauf abzielen, ländliche Versorgungslücken zu schließen.

Seite zuletzt aktualisiert am: