Marktgröße und Marktanteil für Telekommunikationstürme in Spanien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.98 Milliarden US-Dollar |

| Marktgröße (2026) | 1.02 Milliarden US-Dollar |

| Marktgröße (2031) | 1.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.91% CAGR |

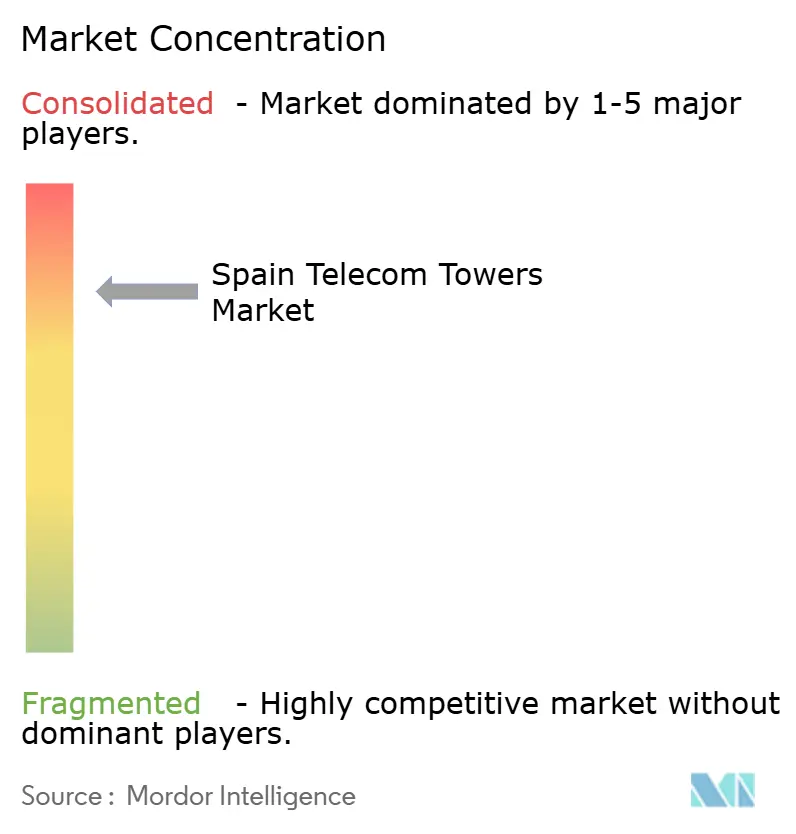

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Telekommunikationstürme in Spanien von ���ϲ�����

Die Marktgröße für Telekommunikationstürme in Spanien wurde im Jahr 2025 auf 0,98 Milliarden USD geschätzt und soll von 1,02 Milliarden USD im Jahr 2026 auf 1,23 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,91 % während des Prognosezeitraums (2026–2031).

Die anhaltende 5G-Verdichtung, eine entschiedene Verlagerung hin zu Neutral-Host-Infrastrukturen und stetige Nachrüstungen mit erneuerbaren Energien bilden die Grundlage dieser gemessenen Expansion. Unabhängige TowerCos erwerben weiterhin Portfolios von Mobilfunkbetreibern und wandeln Einzelmieter-Standorte in Mehrmieter-Assets um, die die Mietverhältnisquoten erhöhen und den Cashflow sichern. Netzgekoppelte Diesel-Hybride bleiben die dominierende Energielösung, doch jedes große Turmunternehmen schließt nun langfristige Stromabnahmeverträge für erneuerbare Energien ab, um die Abhängigkeit von volatilen Strompreisen zu reduzieren. Gleichzeitig beschleunigt die kommunale Genehmigung von Dach-Kleinzellen in Madrid, Barcelona und Valencia die Erschließung städtischer Gebiete, und private 5G-Netze in Häfen und Logistikzentren schaffen neue Mieternachfrage von Nicht-Telekommunikationskunden.

Wichtigste Erkenntnisse des Berichts

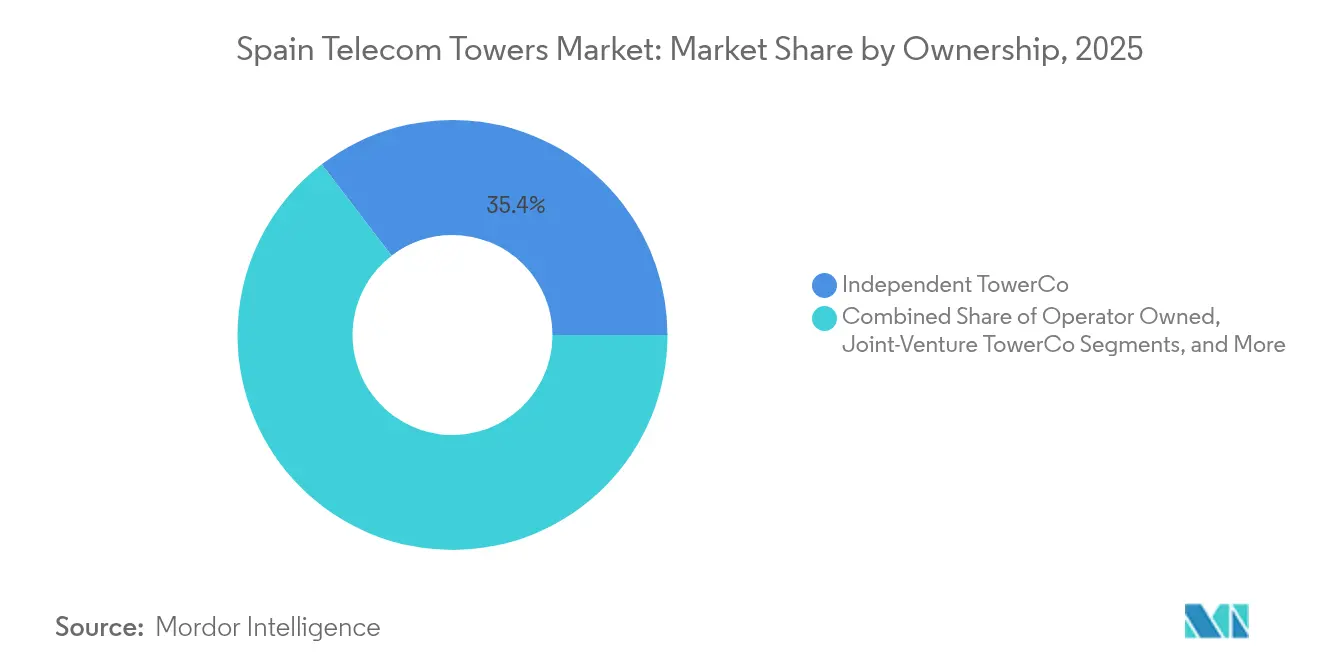

- Nach Eigentümerschaft führten unabhängige TowerCos im Jahr 2025 mit einem Umsatzanteil von 35,41 %; dasselbe Segment expandiert bis 2031 mit einer CAGR von 5,43 %.

- Nach Installation erfassten bodengestützte Standorte im Jahr 2025 einen Marktanteil von 51,22 % am Markt für Telekommunikationstürme in Spanien, während Dachinstallationen voraussichtlich bis 2031 mit einer CAGR von 4,48 % wachsen werden.

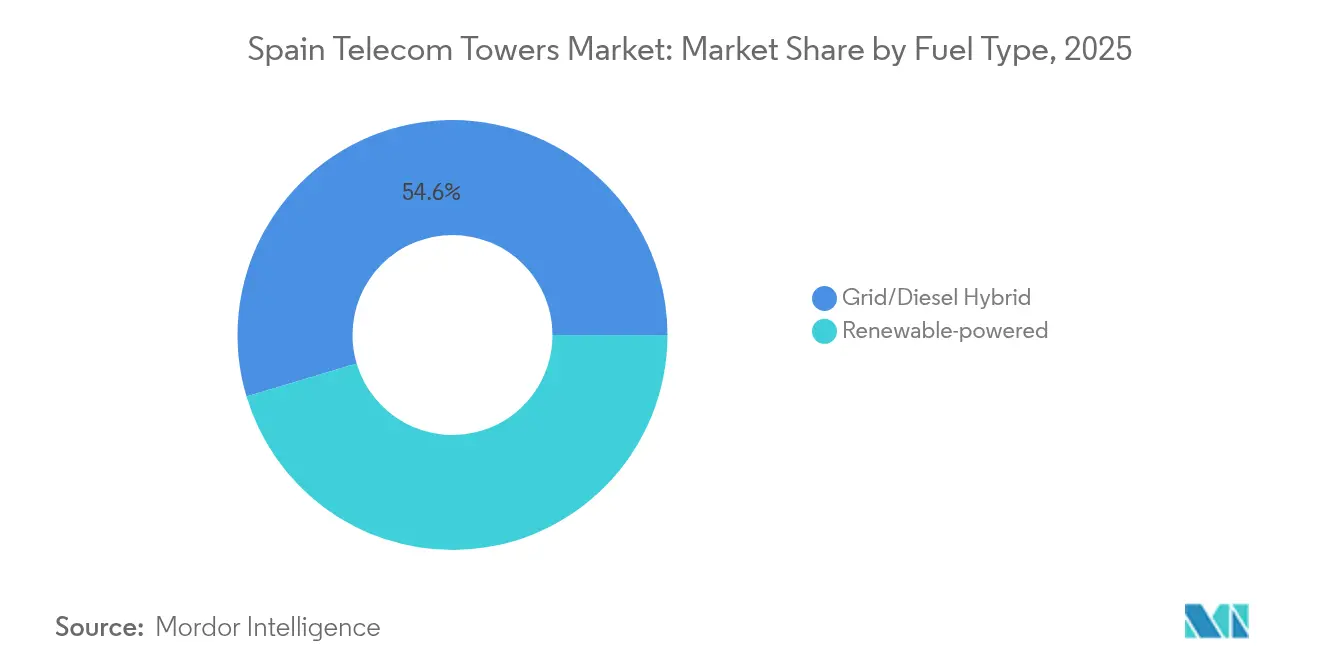

- Nach Kraftstofftyp hielten Netz-/Diesel-Hybrid-Systeme im Jahr 2025 einen Anteil von 54,62 % an der Marktgröße für Telekommunikationstürme in Spanien, während erneuerbar betriebene Türme bis 2031 mit einer CAGR von 12,67 % steigen.

- Nach Turmtyp entfielen im Jahr 2025 49,87 % des Anteils auf Monopolstrukturen, und Tarn-/Verdeckte Designs verzeichnen bis 2031 eine CAGR von 5,53 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Telekommunikationstürme in Spanien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| 5G- Makro- und Kleinzellen-Verdichtungswelle | +1.2% | Metropolregionen Madrid, Barcelona, Valencia | Mittelfristig (2–4 Jahre) |

| Beschleunigung von RAN-Sharing und Build-to-suit | +0.8% | National, frühe Einführung in städtischen Korridoren | Kurzfristig (≤ 2 Jahre) |

| Ländliche Breitbandverpflichtungen (UNICO) | +0.6% | Kastilien-La Mancha, Extremadura, andere ländliche Regionen | Langfristig (≥ 4 Jahre) |

| TowerCo- Konsolidierung zur Freisetzung von Investitionskapital | +0.5% | National, Fusionen und Übernahmen konzentriert auf Hauptmärkte | Mittelfristig (2–4 Jahre) |

| Private LTE/5G-Netze für Industrie und Häfen | +0.4% | Küstenkorridore Valencia, Barcelona, Bilbao | Mittelfristig (2–4 Jahre) |

| EU-finanzierte Anreize zur Nachrüstung mit grüner Energie | +0.3% | National, prioritäre Zonen für erneuerbare Energien | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

5G-Makro- und Kleinzellen-Verdichtungswelle

Staatliche Zuschüsse im Rahmen des UNICO-Programms stellen 508 Millionen EUR für ländliches 5G sowie 161,3 Millionen EUR für fortschrittliche Konnektivität bereit und beschleunigen Makrostandort-Upgrades und städtische Kleinzellen-Netze. [1]TM Forum Staff, "Spanien weist UNICO-Mittel für ländliches 5G zu," TM Forum, tmforum.orgKleinzellen-Knoten sollen bis 2030 um mehr als 35 % pro Jahr wachsen und die Turmökonomie von passiver Vermietung hin zu End-to-End-Konnektivitätslösungen verlagern. Betreiber bündeln nun Dach-Kleinzellen mit Makrostandorten, um eine zusammenhängende Abdeckung zu sichern und die Mietverhältnisquoten auf bestehender Infrastruktur zu erhöhen. CNMC-Spektrumzuweisungen und vereinfachte kommunale Genehmigungen in Madrid und Barcelona bestimmen die Rollout-Geschwindigkeit, während Smart-City-Projekte eine stabile städtische Nachfrage gewährleisten.

Beschleunigung von RAN-Sharing und Build-to-suit-Auslagerung durch Mobile Network Operator

Die Orange-MásMóvil-Fusion vom April 2024 schuf MasOrange mit 42,5 % der Mobilfunkleitungen und löste neue RAN-Sharing-Vereinbarungen aus, da überlappende Standorte rationalisiert werden. [2]Staff Reporter, "MasOrange überwindet regulatorische Hürden," Cinco Días, cincodias.elpais.comUnabhängige TowerCos nutzen den Moment: TOTEM strebt bis 2026 einen Mietverhältnisfaktor von 1,5× an, und Vantage Towers hat 500 Build-to-suit-Standorte mit Cashflow-Garantie für Vodafone und NOVA vertraglich gesichert. Die Auslagerung überträgt Genehmigungsrisiken und Investitionskapital von Betreibern auf spezialisierte Vermieter und setzt Betreiberkapital für Spektrumgebühren und softwaredefinierte Netzwerkinvestitionen frei. Das Modell hat die durchschnittliche Standort-Amortisationszeit auf unter sechs Jahre gesenkt und stärkt die Widerstandsfähigkeit des Marktes für Telekommunikationstürme in Spanien gegenüber makroökonomischer Unsicherheit.

Ländliche Breitbandverpflichtungen im Rahmen des spanischen UNICO-Programms

Der ländliche Teilbereich von UNICO finanziert Türme in dünn besiedelten Provinzen, in denen kommerzielle Renditen gering sind. Zuschüsse, die bis zu 90 % der Baukosten abdecken, machen den Rollout in Kastilien-La Mancha, Extremadura und Teilen Galiciens rentabel. Die CNMC überwacht die Ausschreibungsfairness und stellt sicher, dass pro Cluster mindestens zwei Neutral-Host-Bewerber vorhanden sind, um regionale Monopole einzudämmen. TowerCos, die Pachtverträge gewinnen, genießen eine 20-jährige Planungssicherheit mit inflationsgebundener Preisgestaltung, was die Umsatzvolatilität mindert. Mit zunehmender Verbreitung ländlicher 5G-Geräte werden Folgemietverhältnisse aus IoT-gestützter Landwirtschaft und Notfalldiensten die Standortökonomie weiter stärken.

Konsolidierung unter TowerCos zur Freisetzung von Investitionskapital

Cellnex erzielte 2024 einen Umsatz von 3,941 Milliarden EUR und recycelt weiterhin Assets zur Finanzierung neuer Bauten, während American Tower die spanischen Dividenden 2024 auf über 92 Millionen EUR verdoppelte und damit den Cashflow-Effekt der Skalierung unter Beweis stellte. [3]Bloomberg News, "Cellnex-Jahresergebnisse 2024 unterstreichen europäische Skalierung," Bloomberg, bloomberg.comGrößere Bilanzen erschließen günstigere Schulden und syndizierte nachhaltigkeitsgebundene Darlehen und senken die gewichteten durchschnittlichen Kapitalkosten. Konsolidierte Plattformen harmonisieren Wartung und digitale Zwillingsprüfung und reduzieren die Betriebskosten pro Standort um bis zu 15 %. Die CNMC begrenzt die regionale Konzentration, genehmigt jedoch weiterhin Fusionen, die Verbesserungen der Servicequalität und Verpflichtungen zur ländlichen Abdeckung nachweisen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Langwierige kommunale Genehmigungen und Denkmalschutzauflagen | –0.7% | Historische Stadtzentren, geschützte Zonen im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Öffentlicher Widerstand gegen EMF und visuelle Beeinträchtigungen | –0.4% | Wohngebiete in städtischen und vorstädtischen Gemeinden | Mittelfristig (2–4 Jahre) |

| Volatile Strompreise | –0.3% | National, alle Turmbetreiber | Kurzfristig (≤ 2 Jahre) |

| Makroökonomische Unsicherheit verzögert Investitionskapital der Mobile Network Operator | –0.2% | National, regionsspezifische BIP-Schwankungen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Langwierige kommunale Genehmigungen und Denkmalschutzauflagen

Spaniens 8.131 Gemeinden wenden unterschiedliche Vorschriften an, sodass die Genehmigungsfristen für einen einzelnen bodengestützten Mast von acht Wochen in Alcobendas bis zu 18 Monaten im UNESCO-Bezirk Toledo variieren. Denkmäler erfordern fassadenintegrierte Antennen und steinfarbene Verkleidungen, was die Baubudgets um bis zu 40 % erhöht. Kleinzellen-Installationen an Straßenmöbeln unterliegen weniger Denkmalschutzprüfungen, sind aber weiterhin mit Verkehrsmanagement-Anhörungen konfrontiert, was dichte städtische Rollouts verzögert. TowerCos mindern das Risiko durch die Vorabeinreichung von Mehrstandort-Genehmigungspaketen, doch fragmentierte Prozesse schmälern die CAGR des Marktes für Telekommunikationstürme in Spanien weiterhin um 0,7 Prozentpunkte.

Zunehmender öffentlicher Widerstand gegen EMF und visuelle Beeinträchtigungen

Obwohl das Real Decreto 1066/2001 EMF-Grenzwerte festlegt, die den ICNIRP-Standards entsprechen, fordern Bürgergruppen routinemäßig strengere Schwellenwerte in der Nähe von Schulen. Gemeinden in Katalonien verlangen nun Tarn-Monopines oder fassadenbündige Antennen, was die Projektkosten und die technische Komplexität erhöht. Verdeckte Strukturen kosten 40–60 % mehr als Monopole, aber ihre CAGR von 5,66 % belegt, dass Mieter bereit sind, Aufpreise zu zahlen, um Genehmigungen zu sichern. Branchenverbände fördern transparente EMF-Dashboards und virtuelle Standortbesichtigungstools, um Anwohnerbedenken zu zerstreuen und Einspruchszyklen zu verkürzen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Eigentümerschaft: Unabhängige TowerCos behalten Dynamik durch Mehrmieter-Ökonomie

Das Segment entfiel 2025 auf 35,41 % des Marktes für Telekommunikationstürme in Spanien, was Asset-Ausgliederungen durch Betreiber widerspiegelt, die ihren Verschuldungsgrad senken wollen. Unabhängige Plattformen profitieren von höheren Mietverhältnisquoten und aktivieren Build-to-suit-Vereinbarungen, die 10-jährige inflationsgebundene Verträge verankern und planbare Cashflows sichern. Cellnex' 8.771 spanische Standorte machen es zum Skalierungsführer in Europa, während TOTEM Españas 7.300 Makrostandorte städtische Dachflächen und ländliche bodengestützte Türme verbinden.

Unabhängige Akteure führen auch bei der digitalen Transformation, indem sie drohnenbasierte Inspektionen und KI-gestütztes Asset-Management einführen, das die routinemäßigen Betriebs- und Wartungskosten um 12 % senkt. Betreibereigene Portfolios behalten strategische Assets in dichten städtischen Clustern, doch Kapitalbeschränkungen verlangsamen Upgrade-Zyklen und treiben mehr Sale-and-Leaseback-Aktivitäten an. Joint-Venture-TowerCos fungieren als Übergangsvehikel, die es Betreibern ermöglichen, schrittweise Kapital freizusetzen und gleichzeitig strategischen Einfluss zu behalten. Mobile-Network-Operator-Eigenbestände stellen nun eine Nische für Verteidigungs- und andere kritische Abdeckungsverpflichtungen dar.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Installation: ���ǻ��Բ������ü�ٳ���e Standorte behalten Vorrang, während Dachinstallationen in städtischen Kernen skalieren

���ǻ��Բ������ü�ٳ���e Türme kontrollierten 2025 51,22 % des Marktanteils für Telekommunikationstürme in Spanien dank ihres breiten Abdeckungsradius und einfacherer Mehrband-Antennenkonfigurationen. Diese Strukturen eignen sich für Vorstadtringe und ländliche Korridore, wo Grundstückspreise moderat bleiben. Doch Dachstandorte, die bis 2031 voraussichtlich mit einer CAGR von 4,48 % wachsen werden, bieten eine schnelle Verdichtung ohne den Aufwand der Grundstücksbeschaffung.

Allein Madrid erteilte 2024 mehr als 900 Dachgenehmigungen, da Betreiber Mittelband-Lücken schlossen. Strukturelle Lastgrenzen und Vermieterverhandlungen verlängern Vertragszyklen, aber Mietaufschläge bleiben im Vergleich zu Bodenpachtverträgen innerhalb der Stadtgrenzen moderat. Staatliche Steueranreize für 5G-Smart-Building-Nachrüstungen erweitern die Attraktivität von Dachstandorten weiter. Bis 2030 erwarten TowerCos, dass die gemischten Mietverhältnisse auf Dächern auf 1,3 im Vergleich zu heute 1,1 steigen werden, was einen inkrementellen Aufwärtstrend für die Marktgröße für Telekommunikationstürme in Spanien bietet.

Nach Kraftstofftyp: Erneuerbar betriebene Standorte beschleunigen sich durch wirtschaftliche und regulatorische Rückenwind

Netz-/Diesel-Hybride hielten 2025 54,62 % der Marktgröße für Telekommunikationstürme in Spanien, da sie die Betriebszeit bei Netzausfällen garantieren. Diese Dominanz erodiert nun, da Solar-Batterie-Hybride eine CAGR von 12,67 % inmitten sinkender Photovoltaikkosten und EU-Kohlenstoffgutschrift-Anreize erzielen.

Pilot-Solaranlagen in Extremadura zeigen eine Amortisationszeit von unter fünf Jahren dank 2.800 jährlicher Sonnenstunden und steigender Großhandelsstrompreise. TowerCos bündeln Smart-Wechselrichter-Telemetrie mit Standortverwaltungs-Dashboards, um den Batterieabbau vorherzusagen und Serviceeinsätze zu vermeiden und so die Betriebszeit zu sichern. Der Dieseleinsatz bleibt für die Notstromversorgung entscheidend, insbesondere an abgelegenen Bergstandorten ohne Netzstabilität. Bis 2030 prognostizieren Betreiber jedoch, dass erneuerbare Energien 40 % des Netzstrombedarf decken werden, was Nachhaltigkeitsnarrative stärkt, die bei institutionellen Investoren Anklang finden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Turmtyp: Monopol-Designs dominieren, während Tarnlösungen visuelle Beeinträchtigungen angehen

Monopole absorbierten 2025 49,87 % des Umsatzes, da ihr geringer Platzbedarf und ihr schnelles Installationsdesign für Vorstadt- und Autobahnkorridore geeignet sind. Standardisierte Stahlmastkits ermöglichen Just-in-time-Fertigung und verkürzen Bereitstellungszyklen.

Tarn- und verdeckte Formen, getarnte Zypressen und Laternenpfahlantennen, werden bis 2031 eine CAGR von 5,53 % verzeichnen, angetrieben durch kommunale Ästhetikverordnungen. Obwohl kapitalintensiv, erschließen diese Designs Genehmigungen, die konventionelle Gittermasten in Denkmalschutzzonen nicht erhalten können. Gittermasten bleiben für hochlastige Rundfunkcluster und Turmfarmen entlang des Mittelmeerrückens bestehen, während abgespannte Masten aufgrund Spaniens begrenzter weitläufiger Ebenen selten bleiben.

Geografische Analyse

Großraum Madrid und Barcelona führen Spaniens 5G-Investitionswelle an und machen fast die Hälfte der 2024 genehmigten neuen Kleinzellen aus. Die Technologiekorridore jeder Stadt beherbergen private 5G-Testbeds für Logistikautomatisierung, was dichte Dachinstallationen und Mikro-Edge-Shelter antreibt. Kataloniens Smart-Industrial-Projekte sichern EU-Regionalentwicklungszuschüsse, die Sub-6-GHz-Makro-Upgrades mitfinanzieren und die Marktgröße für Telekommunikationstürme in Spanien in der Region steigern.

Küstenzentren, Valencia, Bilbao und Algeciras, priorisieren die Digitalisierung von Häfen und die Abdeckung von Logistikkorridoren und verankern private Netzwerkmietverhältnisse, die Mieteinnahmen über den Mobilfunksektor hinaus stabilisieren. Andalusien nutzt reichlich Sonneneinstrahlung für erneuerbar betriebene Türme und veranlasst Betreiber, veraltete Dieselstandorte nachzurüsten. Unterdessen beschleunigen Städte im Baskenland wie San Sebastián straßennahe Kleinzellen für Tourismusspitzen.

Der ländliche Teilbereich von UNICO lenkt Investitionen in Kastilien-La Mancha, Extremadura, Galicien und Asturien, wo raues Gelände und geringe Bevölkerungsdichte bisher den Ausbau behindert haben. TowerCos bündeln Solar-Batterie-Kits mit Glasfaser-Backhaul, um Abdeckungsverpflichtungen zu erfüllen und gleichzeitig die Betriebskosten zu senken. Die Balearen und Kanarischen Inseln stellen logistische Herausforderungen dar – Ausrüstung wird per Fähre oder Flugzeug transportiert –, aber saisonale Tourismusschwankungen rechtfertigen kompakte Monopol-Netze, die mit dem Notfalldienstspektrum integriert sind.

Wettbewerbslandschaft

Spaniens unabhängiges Turmsegment beherbergt drei Schwergewichte neben verbleibenden betreibereigenen Beständen. Cellnex verfügt über kontinentale Skalierung und schloss 2024 mit einem Umsatz von 3,941 Milliarden EUR ab und leitet Kapital in Standortverdichtung und Edge-Computing-Piloten. American Tower nutzt globale Beschaffung, um Energie-Stromabnahmeverträge auszuhandeln, und startete eine Dividendenerhöhung, die 2024 aus spanischen Operationen 92 Millionen EUR überstieg. Vantage Towers, von Private Equity unterstützt, priorisiert Build-to-suit-Verpflichtungen und hat Vodafone-Verträge für 500 neue Standorte gesichert.

TOTEM España, Orange's Ausgliederung, konzentriert sich auf hochmietige städtische Dachflächen und strebt bis 2026 ein Mietverhältnis von 1,5× an. Jedes Unternehmen investiert in Software für digitale Zwillinge und Drohneninspektionen, reduziert präventive Wartungsbesuche und verbessert prädiktive Fehleranalysen. Nachhaltigkeit bleibt ein Wettbewerbsfeld: Cellnex' 200-MW-Solar-Stromabnahmevertrag verschafft Rivalen einen Vorsprung bei der Glaubwürdigkeit grüner Energie, während American Tower modulare Lithium-Eisenphosphat-Batterien erprobt, um die Diesellaufzeit um 70 % zu reduzieren. Die Kartellschutzleitlinien der CNMC wahren die Mieterauswahl und verlangen Veräußerungen, wenn die Standortkonzentration regionale Schwellenwerte überschreitet.

Weißes-Flecken-Potenzial besteht in industriellen 5G- und ländlichen Breitbandclustern, wo Erstmover-TowerCos 20-jährige Konzessionsverträge sichern können, die durch UNICO finanziert werden. Wettbewerbsvorteile hängen zunehmend von gebündelten Angeboten ab – Makro, Dach, Kleinzelle und Edge-Computing – gegenüber veralteten rein passiven Modellen. Da die Konsolidierung den Finanzierungsdruck mindert, vergrößern Betreiber, die Investitionskapital auf Spektrum und Software verlagern, die Marktchance für Telekommunikationstürme in Spanien für Neutral-Hosts weiter.

Marktführer für Telekommunikationstürme in Spanien

Cellnex Telecom

American Tower Corporation

Vantage Towers

TOTEM España

Axión Infraestructuras de Telecomunicaciones

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: American Tower meldete einen konsolidierten Umsatz von 2,548 Milliarden USD für das vierte Quartal 2024, wobei Europa 835 Millionen USD und eine Betriebsmarge von 55 % beisteuerte.

- Dezember 2024: CNMC zertifizierte MasOrange als größten Mobilfunkbetreiber Spaniens mit einem Marktanteil von 42,5 % und veränderte damit die Mieterdynamik.

- November 2024: American Tower verdoppelte die spanischen Dividenden auf über 92 Millionen EUR und unterstrich damit die iberische Cashflow-Generierung.

- November 2024: TOTEM unterzeichnete einen strategischen Pakt mit der spanischen Regierung zur Vereinfachung künftiger Turminstallationen im Rahmen von UNICO.

Berichtsumfang für den Markt für Telekommunikationstürme in Spanien

Telekommunikationstürme, die Monopole, Tripole, Gittermasten, abgespannte Masten, selbsttragende Türme, Masten, Pylone und ähnliche Strukturen umfassen, sind entscheidend für den Funkverkehr. Diese Türme, oft auf dem Boden oder auf Dächern aufgestellt, sind mit einer oder mehreren Antennen ausgestattet.

Der spanische Markt für Telekommunikationstürme ist segmentiert nach Eigentümerschaft (betreibereigene, privat eigene und Mobile-Network-Operator-Eigenbestandsstandorte), Installation (Dach und bodengestützt) und Kraftstofftyp (erneuerbar und nicht erneuerbar). Die Marktgröße und Prognosen werden in Wert (USD) für alle oben genannten Segmente angegeben.

| Betreibereigentum |

| Unabhängige TowerCos |

| Joint-Venture-TowerCos |

| Mobile-Network-Operator-Eigenbestand |

| Dachinstallation |

| ���ǻ��Բ������ü�ٳ��� |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Tarnmast / Verdeckter Mast |

| Nach Eigentümerschaft | Betreibereigentum |

| Unabhängige TowerCos | |

| Joint-Venture-TowerCos | |

| Mobile-Network-Operator-Eigenbestand | |

| Nach Installation | Dachinstallation |

| ���ǻ��Բ������ü�ٳ��� | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Tarnmast / Verdeckter Mast |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Telekommunikationstürme in Spanien?

Der Markt wird 2026 auf 1,02 Milliarden USD geschätzt und soll bis 2031 auf 1,23 Milliarden USD steigen.

Wie schnell wächst die Einführung erneuerbarer Energien an spanischen Turmstandorten?

Erneuerbar betriebene Standorte expandieren mit einer CAGR von 12,67 %, angetrieben durch EU-Anreize und sinkende Solarkosten.

Welches Eigentumsmodell wächst am schnellsten?

Unabhängige TowerCos führen das Wachstum mit einer CAGR von 5,43 % an, da Betreiber Turmportfolios veräußern, um sich auf Kerndienstleistungen zu konzentrieren.

Wie wirkt sich die Orange-MásMóvil-Fusion auf die Turmnachfrage aus?

Die Fusion, die MasOrange schuf, konsolidiert 42,5 % der Mobilfunkleitungen, verändert Mietermuster und treibt neue RAN-Sharing-Verträge an.

Was sind die wichtigsten regulatorischen Hürden für neue Turmbauten?

Langwierige kommunale Genehmigungen und Denkmalschutzregeln können die Genehmigung in historischen Zonen auf 18 Monate ausdehnen und die Rollout-Geschwindigkeit dämpfen.

Wo schaffen private 5G-Netze neue Turmchancen?

Häfen in Valencia und Bilbao sowie Logistikkorridore in der Nähe von Zaragoza führen die Nachfrage nach Neutral-Host-Masten für industrielles 5G an.

Seite zuletzt aktualisiert am: