Marktgröße und Marktanteil für Raumfahrtlogistik

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.82 Milliarden US-Dollar |

| Marktgröße (2031) | 20.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Raumfahrtlogistik von ���ϲ�����

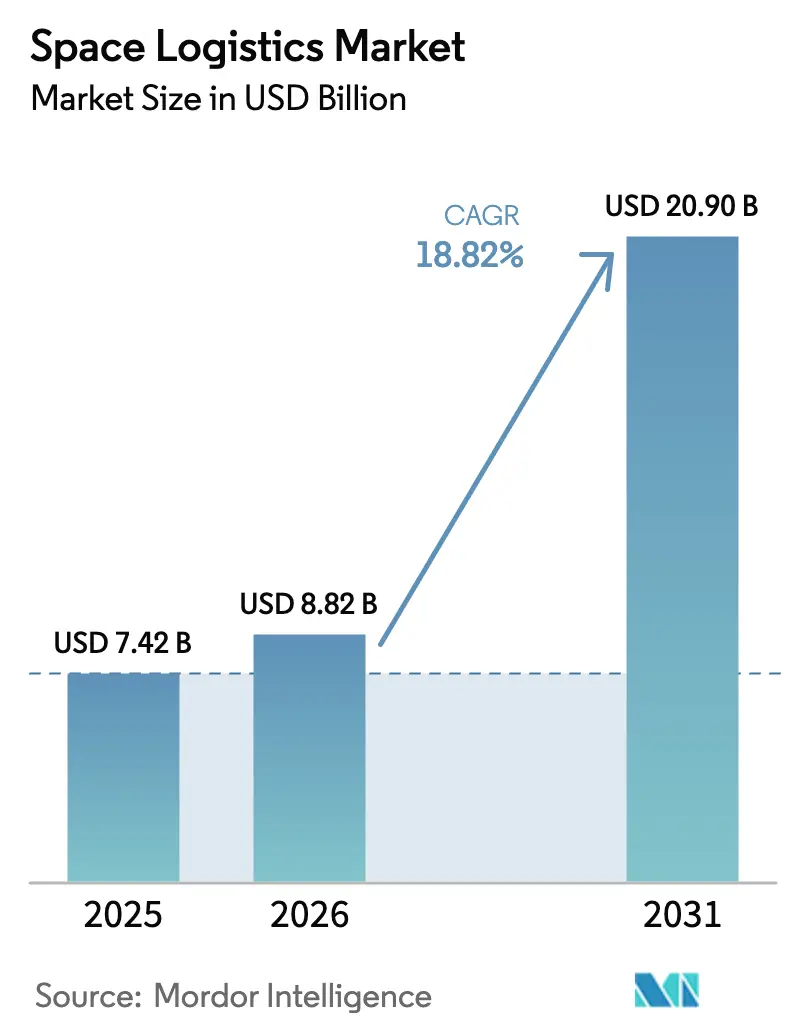

Die Marktgröße für Raumfahrtlogistik wurde im Jahr 2025 auf 7,42 Milliarden USD geschätzt und soll von 8,82 Milliarden USD im Jahr 2026 auf 20,9 Milliarden USD bis 2031 wachsen, bei einer CAGR von 18,82 % während des Prognosezeitraums (2026–2031). Rasch sinkende Startkosten, groß angelegte Rollouts von Satellitenkonstellation sowie steigende Dienstleistungen im Orbit, die die Lebensdauer von Satelliten verlängern, beschleunigen die Nachfrage. Staatliche Sicherheitsprogramme und Mondforschungsinitiativen sichern Basisvolumina, während kommerzielle Megakonstellationen, orbitales Betanken und additive Fertigung neue Umsatzquellen erschließen. Moderate Fragmentierung, zunehmender Preiswettbewerb und regionsspezifische regulatorische Hürden prägen die strategische Agenda für etablierte Marktteilnehmer und Neueinsteiger gleichermaßen. Letztlich wird die Widerstandsfähigkeit des Marktes von Innovationen in der Treibstoffversorgung, harmonisierten Verkehrsregeln und skalierbarer Infrastruktur im Weltraum abhängen, die die Gesamtmissionskosten senkt.

Wichtigste Erkenntnisse des Berichts

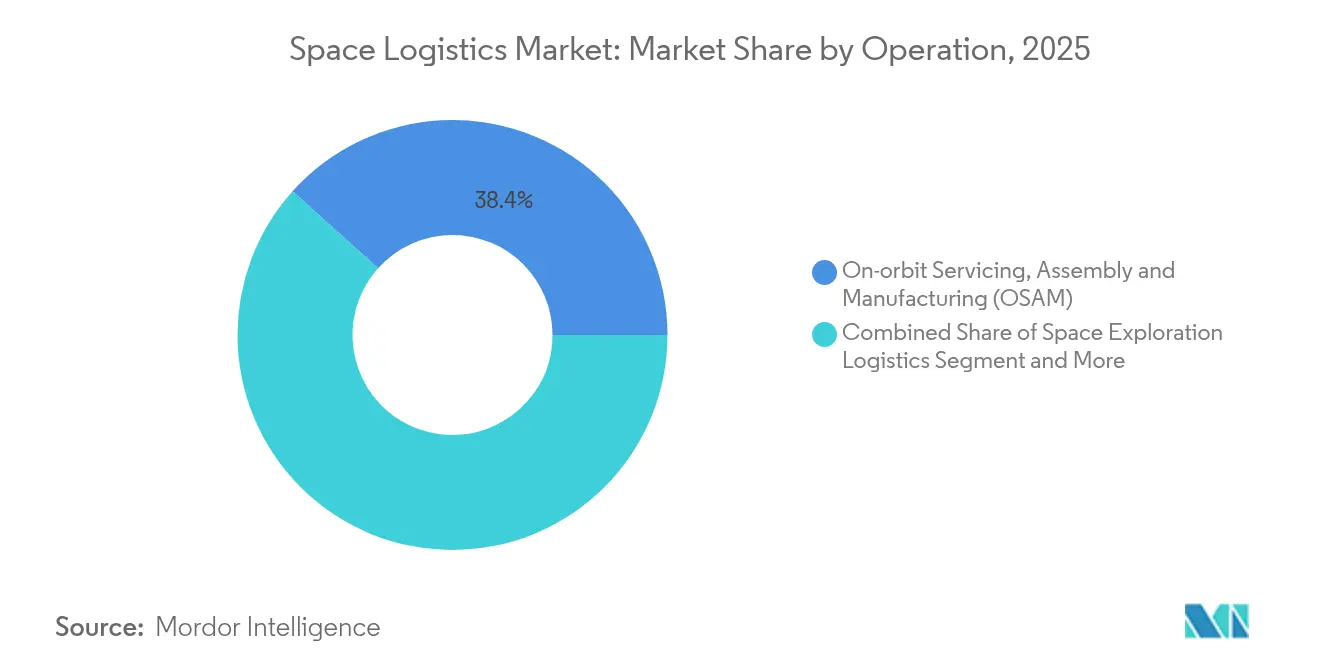

- Nach Betrieb führte Wartung, Montage und Fertigung im Orbit (OSAM) mit einem Marktanteil von 38,35 % im Markt für Raumfahrtlogistik im Jahr 2025; die Beseitigung von Weltraumschrott wird bis 2031 voraussichtlich mit einer CAGR von 22,02 % wachsen.

- Nach Nutzlast entfielen Raumfahrzeug- und Satellitensysteme auf 44,10 % der Marktgröße für Raumfahrtlogistik im Jahr 2025, während Treibstoff und Kraftstoffe bis 2031 voraussichtlich mit einer CAGR von 23,45 % wachsen werden.

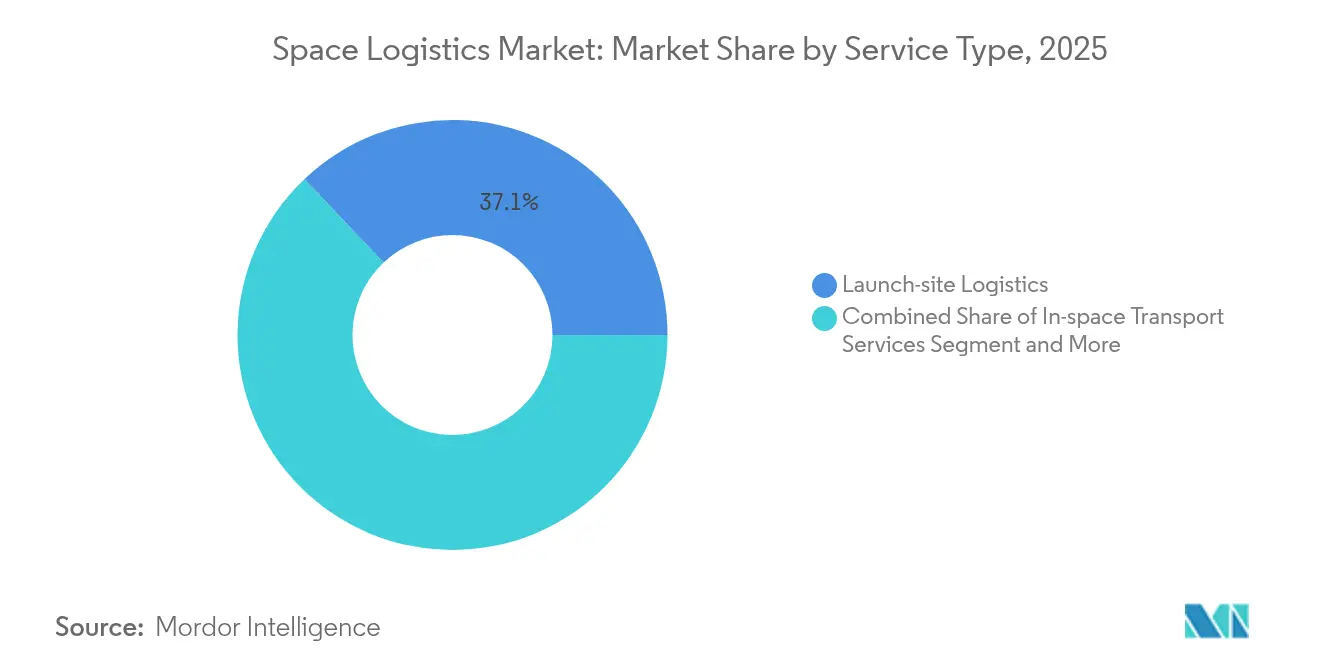

- Nach Servicetyp hielt die Logistik am Startplatz im Jahr 2025 einen Umsatzanteil von 37,10 %; die Logistik vor dem Start weist mit einer CAGR von 20,05 % während des Prognosezeitraums die stärksten Aussichten auf.

- Nach Endnutzer repräsentierten staatliche und militärische Kunden im Jahr 2025 48,20 % des Marktes für Raumfahrtlogistik, während kommerzielle Betreiber bis 2031 voraussichtlich mit einer CAGR von 23,10 % wachsen werden.

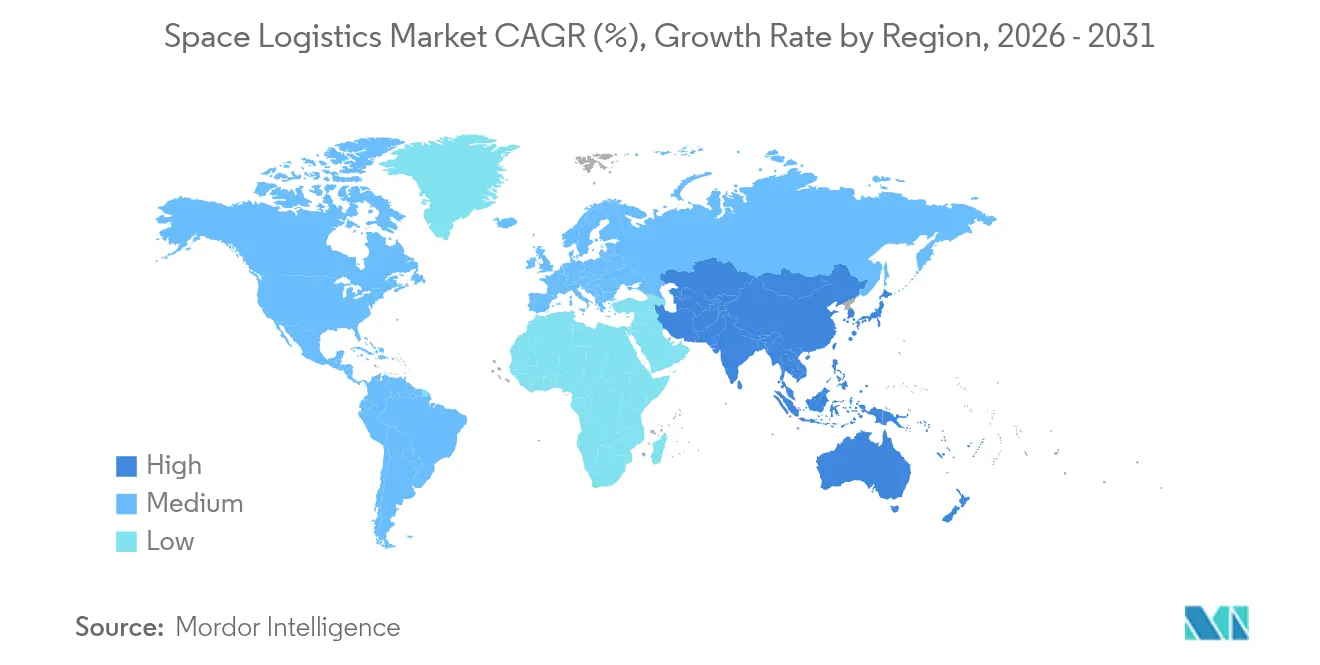

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 44,90 % am Markt für Raumfahrtlogistik; für den asiatisch-pazifischen Raum wird bis 2031 die schnellste CAGR von 22,10 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Raumfahrtlogistik

Analyse der Auswirkungen von Treibern*

| Treiber | (∼) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Einsätze von Kleinsatelliten-Konstellationen | +3.2% | Global, Konzentration in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Sinkende Startkosten durch wiederverwendbare Raketen | +4.1% | Global, angeführt von Nordamerika, ausgedehnt auf Europa und den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung staatlich finanzierter Erkundungsprogramme | +2.8% | Nordamerika, Europa, asiatisch-pazifische Kernmärkte | Langfristig (≥ 4 Jahre) |

| Steigende Investitionen in kommerzielle Dienstleistungen im Orbit | +3.5% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Entstehung orbitaler Treibstoffdepots | +1.9% | Erstmalige Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Additive Fertigung im Orbit zur Ermöglichung der letzten Meile | +1.4% | Nordamerika, Europa, gefolgt vom asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Sinkende Startkosten durch wiederverwendbare Raketen

SpaceX hat den Preis pro Mission von etwa 62 Millionen USD auf rund 15 Millionen USD gesenkt, wodurch häufige Frachtflüge und Reparaturen im Orbit wirtschaftlich rentabel werden. Der Wettbewerbsdruck verstärkte sich, als Blue Origin Pentagon-Startverträge im Wert von 2,3 Milliarden USD erhielt, die zusätzliche Forschung und Entwicklung zur Wiederverwendbarkeit anreizen. Niedrigere Kosten wirken sich auf den gesamten Markt für Raumfahrtlogistik aus und katalysieren Satelliten-Rideshare-Programme, reaktionsschnelle Startdienste und bedarfsgesteuerte Nutzlastbereitstellung im Orbit.

Anstieg der Einsätze von Kleinsatelliten-Konstellationen

Amazons Projekt Kuiper allein zielt auf mehr als 3.000 Raumfahrzeuge ab und erfordert präzise Einschussmanöver, Formationsmanagement und Wartungsflüge.[1]Nathan Strout, „Einsatzstrategie für Projekt Kuiper”, Kratos Defense, kratosdefense.com NanoAvionics erhielt einen Auftrag im Wert von 131 Millionen USD zur Herstellung von 280 Satelliten, was verdeutlicht, wie die Wirtschaftlichkeit von Konstellationen Planungszyklen neu gestaltet und den Durchsatzbedarf erhöht.

Steigende Investitionen in kommerzielle Dienstleistungen im Orbit

Die Betankungsstationsarchitektur von Orbit Fab, unterstützt von großen Satellitenbetreibern, verlängert die Betriebszyklen von Raumfahrzeugen und verändert die Ersatzwirtschaft. [2]Andrew Parsonson, „Orbit Fab sichert Betankungskunden”, Copernical, copernical.com Gravitics unterzeichnete einen Infrastrukturvertrag im Wert von 125 Millionen USD mit Axiom Space, was das Vertrauen der Investoren in orbitale Lieferkettenanlagen widerspiegelt, die Lebensverlängerung und modulare Montage monetarisieren.

Ausweitung staatlich finanzierter Erkundungsprogramme

Die globalen öffentlichen Weltraumbudgets stiegen im Jahr 2024 auf 135 Milliarden USD, angeführt von der NASA-Zuweisung in Höhe von 25,4 Milliarden USD und den Startdienstleistungsaufträgen der US-Weltraumstreitkräfte im Wert von 13,7 Milliarden USD. Langfristige Logistikanforderungen für Mond- und Marsmissionen geben Lieferanten eine planbare Auftragsübersicht für das gesamte Jahrzehnt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (∼) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsanforderungen | -2.1% | Global, stärkere Belastung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Komplexe und fragmentierte regulatorische Rahmenbedingungen | -1.8% | Global, Unterschiede nach Rechtsordnung | Langfristig (≥ 4 Jahre) |

| Engpässe im orbitalen Verkehrsmanagement | -1.3% | Global, konzentriert in stark frequentierten Orbitalbereichen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenknappheit bei Xenon-/Krypton-Treibstoffen | -0.9% | Global, akut für Satellitenflotten mit elektrischem Antrieb | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Investitionsanforderungen

Der Bau eines Raumfahrzeugs für Orbitalwartung kostet zwischen 50 und 200 Millionen USD und erfordert maßgeschneiderte Missionskontrollzentren sowie Versicherungslinien, was die Teilnahme auf kapitalstarke Großunternehmen oder gut finanzierte Start-ups beschränkt. Neue Finanzierungsinstrumente wie Satelliten-als-Dienstleistung-Verträge und thematische Risikokapitalfonds mildern, beseitigen jedoch nicht die Markteintrittsbarrieren.

Komplexe und fragmentierte regulatorische Rahmenbedingungen

Das Fünf-Jahres-Deorbit-Mandat der US-amerikanischen Bundesbehörde für Kommunikation und der bevorstehende EU-Weltraumrechtsakt führen nicht aufeinander abgestimmte Compliance-Pfade ein, die rechtliche Prüfungen, operative Audits und Verwaltungsaufwand vervielfachen.[3]William Pease, „Bundesbehörde für Kommunikation schließt Fünf-Jahres-Deorbit-Regel ab”, Lexology, lexology.com Verzögerungen bei globalen Verkehrskoordinierungssystemen erhöhen die Unsicherheit und schrecken trotz steigender Nachfrage von Investitionen in mehrere Orbitalbereiche ab.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Betrieb: OSAM dominiert, während die Schrottbeseitigung beschleunigt

OSAM erfasste im Jahr 2025 38,35 % des Marktanteils für Raumfahrtlogistik, was die Dringlichkeit der Satelliteneigentümer widerspiegelt, den Vermögenswert in überfüllten Orbits zu maximieren. Der Dienstleistungsumsatz wird durch robotische Inspektion, Lebensverlängerungsdocks und Strukturmontage gestützt, die kostspielige Ersatzzyklen aufschieben. Die Marktgröße für Raumfahrtlogistik im Bereich OSAM wird voraussichtlich stetig wachsen, da Versicherer bewährte Wartungsbilanzen akzeptieren und Betreiber In-situ-Upgrades einplanen.

Die Beseitigung von Weltraumschrott ist zwar derzeit noch klein, liegt aber auf Kurs für eine CAGR von 22,02 % bis 2031, angetrieben durch strengere regulatorische Mandate und Haftungsrisiken in Millionenhöhe bei Kollisionsereignissen. Kommerzielle Rahmenbedingungen wie „Zahlung pro Einfang” und staatliche Anreizpools verkürzen die Amortisationszeiten. Die Integration autonomer Annäherungs- und Einfangmanöver steigert die betriebliche Effizienz und positioniert die Schrottbeseitigung als nächste bahnbrechende Dienstleistungslinie.

Nach Nutzlast: Raumfahrzeugsysteme führen den Infrastrukturaufbau an

Raumfahrzeug- und Satellitensysteme erzielten im Jahr 2025 44,10 % des Umsatzes, da Konstellationseigentümer Durchsatz und Resilienz priorisierten. Ersatzzyklen von fünf bis sieben Jahren schaffen eine verlässliche Basis für Start- und Raumtransporte. Treibstoff und Kraftstoffe, die am schnellsten wachsende Nutzlast mit einer CAGR von 23,45 %, werden von orbitalen Depots profitieren, die die vom Boden gestartete Xenon-Nachfrage zu einem Preis von 1.500 USD/kg reduzieren. Die Marktgröße für Raumfahrtlogistik im Zusammenhang mit Treibstofflieferungen steigt, da Raumfahrzeuge mit elektrischem Antrieb sich für Nachfüllungen im Orbit entscheiden, was Masse- und Kostenbeschränkungen reduziert.

Spezialisierte Fracht, Verbrauchsgüter und Infrastrukturmodule zeigen sequenzielles Wachstum, da bemannte Missionen, freischwebende Stationen und orbitale Fertigungsanlagen reifen. Diese Kategorien erfordern temperaturkontrollierte Lagerung, kontaminationsfreie Handhabung und flexible Manifestplanung, was Anbieter dazu anregt, über Standard-Satellitenbusse hinaus zu diversifizieren.

Nach Servicetyp: Startplatzoperationen verankern das Marktfundament

Die Logistik am Startplatz kontrollierte im Jahr 2025 37,10 % des Umsatzes, gestützt durch komplexe Betankung, Nutzlastintegration und Sicherheitsaufgaben am Startbereich an hochfrequentierten Komplexen wie Cape Canaveral. Mit zunehmender Startkadenz skalieren Nutzlast-Reinraumkapazitäten und multimodale Frachtkorridore entsprechend, um nahtlose Abläufe vom Werk bis zur Startrampe zu gewährleisten.

Die Logistik vor dem Start führt das Wachstum mit einer CAGR von 20,05 % an, was höhere Rideshare-Volumina und komprimierte Kampagnenzeitpläne widerspiegelt. Die Marktgröße für Raumfahrtlogistik im Zusammenhang mit der Vorstart-Integration profitiert von auf digitalen Zwillingen basierender Prozessautomatisierung, die Zykluszeiten und Arbeitskosten senkt. Raumtransfer- und Nachbehandlungsentsorgungsdienste gewinnen an Relevanz, da Betreiber agile orbitale Mobilität und die Einhaltung der Deorbit-Regeln der Bundesbehörde für Kommunikation anstreben.

Nach Endnutzer: Staatliche Nachfrage unterstützt den kommerziellen Aufschwung

Staatliche und militärische Behörden lieferten 48,20 % der Ausgaben im Jahr 2025 und verankerten mehrjährige Verträge, die die Cashflows der Anbieter stabilisieren. Nationale Sicherheitsstarts, Upgrades der Erdbeobachtung und Frachtflüge in den zislunaren Raum dominieren die aktuellen Beschaffungszyklen. Parallel dazu fügen kommerzielle Betreiber Satelliten in beispiellosem Tempo hinzu; ihr Segment wird bis 2031 voraussichtlich eine CAGR von 23,10 % verzeichnen und die Gesamtauslastung der Logistikanlagen steigern.

Die Marktgröße für Raumfahrtlogistik im Zusammenhang mit kommerziellen Konten wächst, da Anbieter von Breitband, Erdbeobachtung und Cloud-Edge-Verarbeitung Lebensverlängerungs- und Schrottminderungsaufgaben auslagern. Forschungseinrichtungen tragen Nischenvolumina durch CubeSat-Programme bei und stärken die Demokratisierung des Zugangs sowie den Bedarf an kostengünstigen Sekundärplätzen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 44,90 % des Marktes für Raumfahrtlogistik, angetrieben durch die tiefe industrielle Basis der Vereinigten Staaten, das geschätzte Umsatzschwungrad von SpaceX in Höhe von 15,5 Milliarden USD im Jahr 2025 und nachhaltige Finanzierung durch das Pentagon. Kanada und Mexiko stärken die regionale Stärke durch Komponentenfertigung und grenzüberschreitende Lieferkettensynergien.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 22,10 % prognostiziert, angetrieben durch Chinas KI-Satelliteneinsätze, Indiens Fahrplan für bemannte Raumfahrt und Japans Initiativen zur präzisen Mondlandung. Regionale Regierungen bündeln Startvoucher, Exportkredite und Technologiezuschüsse, die die kommerzielle Einführung von Logistikdiensten beschleunigen.

Europa hält einen bedeutenden Anteil durch von der Europäischen Weltraumorganisation unterstützte Erkundungsmissionen und eine kohärente Nachhaltigkeitsagenda, die Pilotprojekte zur Schrottbeseitigung anreizt. Der EnVision-Vertrag von Thales Alenia Space im Wert von 367 Millionen EUR zeigt eine robuste öffentlich-private Zusammenarbeit. Der nahezu äquatoriale Standort Alcântara in Lateinamerika und die durch Staatsfonds finanzierten Programme im Nahen Osten veranschaulichen diversifizierte geografische Chancenpipelines.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist moderat fragmentiert. Erstklassige Integratoren wie SpaceX, Northrop Grumman und ArianeGroup nutzen vertikal integrierte Lieferketten, eigene Startkapazitäten und Portfolios für mehrere Orbitalbereiche, um Ankerkunden zu gewinnen. Spezialisierte Herausforderer – Astroscale bei der Schrottbeseitigung, D-Orbit beim Transport auf der letzten Meile und Orbit Fab beim Betanken – streben durch patentierte Technologien und flexible Vertragsmodelle nach Nischendominanz.

Die Konsolidierung der Branche beschleunigt sich. Die Übernahme von Terran Orbital durch Lockheed Martin erweitert die Produktionskapazität für Kleinsatelliten, während die Übernahme von DB Schenker durch DSV für 15,3 Milliarden USD die multimodalen Logistikverbindungen zwischen terrestrischen und Weltraumlieferketten stärkt. Strategische Allianzen nehmen ebenfalls zu; Betreiber arbeiten mit Herstellern und Schleppanbietern zusammen, um Start, Transfer und langfristige Wartung in einer einzigen Rechnung zu bündeln.

Wettbewerbsvorteile entstehen zunehmend aus ganzheitlichen Fähigkeitsstapeln, die Startkadenz, Mobilität im Weltraum und Compliance-Automatisierung kombinieren. Unternehmen, die schnelle Fertigung, autonome Führung und Protokolle zur Schrottvermeidung beherrschen, werden Prämienmargen erzielen, da Kunden Zuverlässigkeit und Risikominderung gegenüber Stückkosten priorisieren.

Marktführer in der Raumfahrtlogistikbranche

ArianeGroup

ATOMOS SPACE

D-Orbit S.p.A.

EXOLAUNCH GmbH

Relativity Space

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: China brachte 12 KI-gestützte Satelliten in den Orbit, um eine geplante Rechenkonstellation mit 2.800 Satelliten zu verankern, was einen neuen Bedarf an hochfrequenten Logistikzyklen schafft.

- Mai 2025: Die Afrikanische Weltraumagentur nahm in Kairo den Betrieb auf, um die Weltraumaktivitäten von 55 Nationen zu koordinieren, was auf entstehende regionale Logistikbedürfnisse hinweist.

- März 2025: Die US-Weltraumstreitkräfte vergaben Startverträge im Wert von 13,7 Milliarden USD an SpaceX, ULA und Blue Origin für 54 Missionen bis 2029.

- Februar 2025: Die Europäische Weltraumorganisation und Arianespace vereinbarten, die Plato-Exoplanetenforschungsmission 2026 auf Ariane 6 zu starten, was Europas unabhängige Logistikposition unterstreicht.

Berichtsumfang des globalen Marktes für Raumfahrtlogistik

Raumfahrtlogistik ist die Theorie und Praxis der Steuerung des Raumfahrtsystemdesigns für Betreibbarkeit und Unterstützbarkeit sowie des Managements des Material-, Dienstleistungs- und Informationsflusses, der während des gesamten Lebenszyklus eines Raumfahrtsystems benötigt wird.

Der Markt für Raumfahrtlogistik ist segmentiert nach Betrieb (Weltraumforschung, Wartung, Montage und Fertigung im Orbit, Weltraumlageerfassung, sonstige Betriebe), nach Nutzlasten (Raumfahrzeug- und Satellitensysteme, Fracht und Material, sonstige Nutzlasten) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Wartung, Montage und Fertigung im Orbit (OSAM) |

| Logistik für Weltraumforschung (Besatzung und Fracht) |

| Weltraumlageerfassung |

| Beseitigung von Weltraumschrott |

| Lieferung auf der letzten Meile / Orbitaltransferfahrzeuge |

| Sonstige Betriebe |

| Raumfahrzeug- und Satellitensysteme |

| Fracht und Verbrauchsgüter |

| Treibstoff und Kraftstoffe |

| Weltrauminfrastrukturmodule |

| Sonstige Nutzlasten |

| Logistik vor dem Start |

| Logistik am Startplatz |

| Raumtransportdienste |

| Nachbehandlungsentsorgungsdienste |

| Regierung und Militär |

| Kommerzielle Betreiber |

| Forschungs- und akademische Einrichtungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Betrieb | Wartung, Montage und Fertigung im Orbit (OSAM) | ||

| Logistik für Weltraumforschung (Besatzung und Fracht) | |||

| Weltraumlageerfassung | |||

| Beseitigung von Weltraumschrott | |||

| Lieferung auf der letzten Meile / Orbitaltransferfahrzeuge | |||

| Sonstige Betriebe | |||

| Nach Nutzlast | Raumfahrzeug- und Satellitensysteme | ||

| Fracht und Verbrauchsgüter | |||

| Treibstoff und Kraftstoffe | |||

| Weltrauminfrastrukturmodule | |||

| Sonstige Nutzlasten | |||

| Nach Servicetyp | Logistik vor dem Start | ||

| Logistik am Startplatz | |||

| Raumtransportdienste | |||

| Nachbehandlungsentsorgungsdienste | |||

| Nach Endnutzer | Regierung und Militär | ||

| Kommerzielle Betreiber | |||

| Forschungs- und akademische Einrichtungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Übriges ��ü�岹��������첹 | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| ��ü���ǰ��� | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| ��ü����� | |||

| Übriger Naher Osten | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Raumfahrtlogistik?

Der Markt für Raumfahrtlogistik hat im Jahr 2026 einen Wert von 8,82 Milliarden USD und wird bis 2031 voraussichtlich 20,9 Milliarden USD erreichen.

Welches Betriebssegment dominiert diesen Markt?

Wartung, Montage und Fertigung im Orbit hält die führende Position mit einem Marktanteil von 38,35 % im Jahr 2025.

Warum sind wiederverwendbare Raketen so wichtig für das Wachstum der Raumfahrtlogistik?

Wiederverwendbare Trägerraketen haben die Startkosten auf nahezu 15 Millionen USD pro Mission gesenkt und ermöglichen so eine höhere Startkadenz und erschwinglichere Dienstleistungen im Orbit.

Welche Region wird voraussichtlich am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird bis 2031 eine Expansion mit einer CAGR von 22,10 % prognostiziert, angetrieben durch chinesische, indische und japanische Raumfahrtprogramme.

Seite zuletzt aktualisiert am: