Marktgröße und Marktanteil für Backwarenprodukte in Südostasien

�Ѳ������ü��������������

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

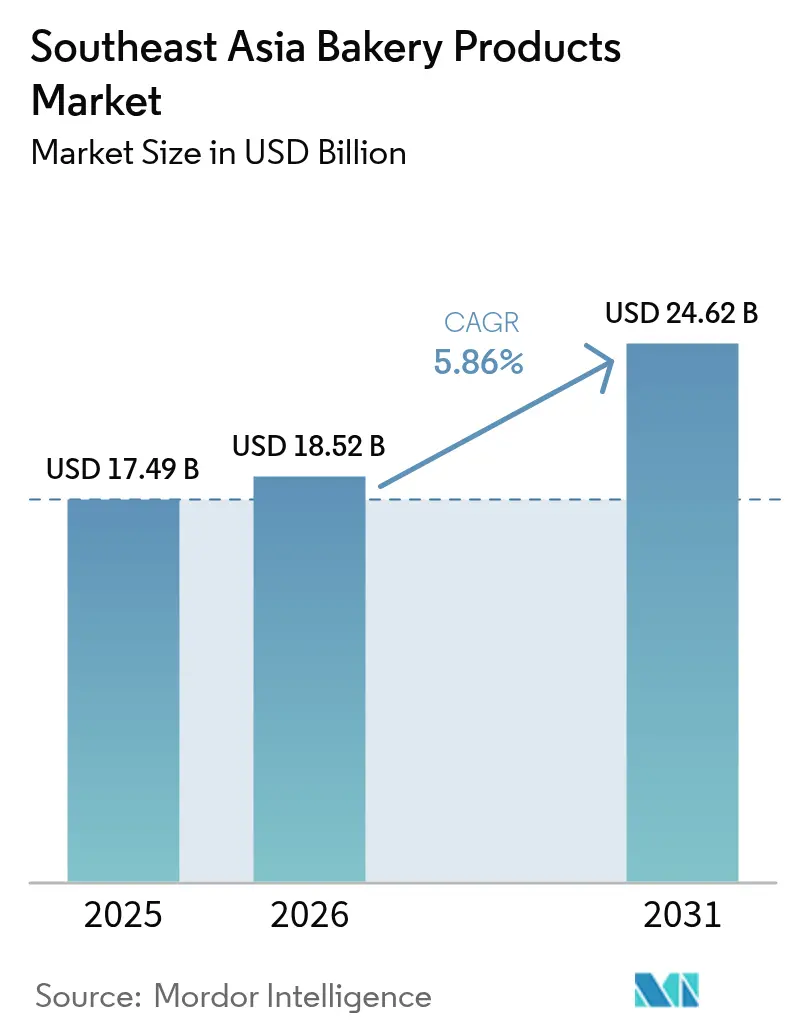

| Marktgröße im Basisjahr (2025) | 17.49 Milliarden US-Dollar |

| Marktgröße (2026) | 18.52 Milliarden US-Dollar |

| Marktgröße (2031) | 24.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Backwarenprodukte in Südostasien von ���ϲ�����

Die Marktgröße für Backwarenprodukte in Südostasien wird im Jahr 2026 auf 18,52 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 17,49 Milliarden USD, mit Prognosen für 2031 von 24,62 Milliarden USD, was einem Wachstum von 5,86 % CAGR über 2026–2031 entspricht. Demografischer Schwung, höhere verfügbare Einkommen und eine deutliche Hinwendung zum westlich geprägten Konsum in städtischen Zentren stützen diese Expansion. Der stetige Aufwärtstrend des Marktes spiegelt auch die zunehmende Präsenz der Mittelschicht in Indonesien, Vietnam und den Philippinen wider, wo Verbraucher bei täglichen Lebensmittelentscheidungen zunehmend Genuss und Gesundheitsbewusstsein in Einklang bringen. Inländische Hersteller von Backwaren skalieren ihre Produktion im Gleichschritt mit der Expansion des modernen Einzelhandels, während globale Marken Franchising nutzen, um die Anzahl ihrer Filialen zu beschleunigen. Gleichzeitig dämpfen angebotsseitige Effizienzgewinne aus regionalen Investitionen in die Getreideverarbeitung und eine diversifizierte Weizenversorgung die Kostenschwankungen und schärfen die Margen für große und mittelgroße Marktteilnehmer.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Torten, Gebäck und süße Kuchen mit einem Anteil von 42,10 % am Markt für Backwarenprodukte in Südostasien im Jahr 2025, gefolgt von Crackern und herzhaften Keksen, die bis 2031 voraussichtlich mit einem CAGR von 7,26 % wachsen werden.

- Nach Form dominierte frisches Backwerk mit 60,55 % der Marktgröße für Backwarenprodukte in Südostasien im Jahr 2025. �վ���ڲ����ü�����es Backwerk wird voraussichtlich am schnellsten expandieren, unterstützt durch aufkommende Investitionen in die Kühlkette, die eine größere geografische Reichweite ermöglichen.

- Nach Vertriebskanal entfielen 40,20 % des Umsatzes im Jahr 2025 auf Fachgeschäfte und handwerkliche Bäckereien, während Online-Händler voraussichtlich den höchsten prognostizierten CAGR von 10,92 % von 2026 bis 2031 verzeichnen werden.

- Nach Geografie entfielen 27,60 % des Wertes im Jahr 2025 auf Indonesien, während Vietnam im Zeitraum 2026–2031 mit einem CAGR von 7,22 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Backwarenprodukte in Südostasien

Analyse der Auswirkungen von Treibern*

| Treiber | Auswirkung in % auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Durchdringung moderner Lebensmitteleinzelhandelsformate | +1.2% | Indonesien, Philippinen, Vietnam mit Ausstrahlungseffekten auf Thailand | Mittelfristig (2–4 Jahre) |

| Rasanter Aufstieg des Video-Commerce für Impulskäufe von Backwaren | +0.8% | Vietnam, Thailand, Singapur mit früher Einführung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterungen in der Getreideverarbeitung zur Senkung der Inputkosten | +0.9% | Indonesien, Philippinen, Malaysia mit regionalen Lieferkettenvorteilen | Langfristig (≥ 4 Jahre) |

| Digitalisierung des Mikroeinzelhandels zur Erschließung ländlicher Gebiete | +0.7% | Indonesien, Vietnam, Myanmar mit Fokus auf Städte der Stufen 2–3 | Mittelfristig (2–4 Jahre) |

| Gesundheitsorientierte Rezepturüberarbeitungen (ballaststoffreich, Darmgesundheit) | +0.6% | Singapur, Malaysia, Thailand mit Fokus auf das Premiumsegment | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung der Diversifizierung von Weizenimporten | +0.4% | Regional, mit primären Auswirkungen in Indonesien und den Philippinen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Durchdringung moderner Lebensmitteleinzelhandelsformate

Die Flächen von Supermärkten und Hypermärkten weiten sich weiterhin in großen Ballungsräumen und Städten der zweiten Kategorie aus und verschaffen verpackten Brot- und Gebäckmarken erstklassige Regalflächen und stabile Kühlung. Das organisierte Layout des modernen Handelskanals verbessert die Produktsichtbarkeit, ermöglicht eine datumskodierte Bestandsrotation und unterstützt Mehrwertmerkmale wie wiederverschließbare Verpackungen. Da Einzelhandelsketten ihre Regalplanungen verfeinern, florieren Bäckereien im Laden, indem sie frische Aromen mit impulskauforientierten Präsentationen verbinden. Große Ketten erweitern zudem ihre Eigenmarkenlinien und bieten Erschwinglichkeit, während sie Qualitätsstandards setzen, mit denen kleinere traditionelle Geschäfte nur schwer mithalten können. Der breitere Trend zur Formalisierung des Einzelhandels bleibt daher ein struktureller Motor für den Markt für Backwarenprodukte in Südostasien.

Rasanter Aufstieg des Video-Commerce für Impulskäufe von Backwaren

Live-Stream-Commerce verbindet Unterhaltung mit sofortigem Einkauf und ermöglicht es Bäckern, Produktfrische und Handwerkskunst in Echtzeit zu demonstrieren. Da die Smartphone-Durchdringung in städtischen Gebieten 80 % übersteigt, werden Verbraucher von kurzen, interaktiven Sitzungen angezogen, die limitierte Torten, saisonale Kekse oder Kaufen-Sie-eins-erhalten-Sie-eins-Angebote präsentieren. Integrierte Zahlungsgateways beseitigen Reibungsverluste beim Bezahlvorgang, während Kurierdienste auf der letzten Meile innerhalb von Stunden liefern und so die Produktintegrität und spontane Kundenzufriedenheit aufrechterhalten. Marken, die in charismatische Moderatoren und Backshows auf dem Bildschirm investieren, gewinnen neue Zielgruppen zu niedrigeren Kundengewinnungskosten im Vergleich zur traditionellen Werbung. Folglich vergrößert die erlebnisorientierte Anziehungskraft des Video-Commerce die Verbraucherbasis für den Markt für Backwarenprodukte in Südostasien.

Expansion der Getreideverarbeitung und Diversifizierung der Weizenquellen

Indonesiens Bogasari und die Universal Robina der Philippinen haben kürzlich den täglichen Mahldurchsatz erweitert und damit Skaleneffekte erschlossen, die die Stückkosten senken. Parallele politische Bemühungen zur Verbreiterung der Weizenherkunft über historische Lieferanten hinaus puffern Rohstoffpreisschwankungen ab und stärken die Verhandlungspositionen bei globalen Versorgungsschocks. Zusammen versorgen höhere Mahlkapazitäten und diversifizierte Beschaffung nachgelagerte Bäcker mit einer stetigeren Pipeline wettbewerbsfähig bepreisten Mehls und verankern die Gewinnstabilität selbst dann, wenn die Seefrachttarife schwanken. Langfristig übersetzen sich diese Lieferkettengewinne in besser vorhersehbare Margen und kalkulierte Preispunkte für Verbraucher, was das Nachfragewachstum über alle Wertstufen hinweg stärkt.

Digitaler Mikroeinzelhandel und gesundheitsorientierte Rezepturüberarbeitungen

Digitalisierungsplattformen verbinden nun Hunderttausende von Warungs und Sari-Sari-Läden mit Echtzeit-Bestellsystemen und ermöglichen es Bäckereien, gemischte Ladungen effizient in ländliche und stadtnahe Bezirke zu liefern. Gleichzeitig führen Rezepturüberarbeitungen ballaststoffreiche, darmgesundheitsfördernde und glutenfreie Brote ein, die gesundheitsbewusste Käufer ansprechen, ohne auf Geschmack zu verzichten. Zutateninovatoren greifen auf grünes Bananenmehl, resistenzstärkereiche Gerste und pflanzliche Proteine zurück, um das Produktrepertoire zu erweitern. Der doppelte Vorstoß einer erweiterten Reichweite auf der letzten Meile und klar kommunizierter funktionaler Vorteile erhöht die Durchdringung bei Haushalten, die sowohl auf Bequemlichkeit als auch auf Ernährung achten. Diese Synergie steigert weiterhin den Wertumsatz für den Markt für Backwarenprodukte in Südostasien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Auswirkung in % auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Weizenimportpreise infolge von El-Niño-Frachtspitzen | -1.8% | Regional, mit akuten Auswirkungen auf die Philippinen, Indonesien und Vietnam | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Halal-Zertifizierung für neue Lagereinheiten | -0.9% | Indonesien, Malaysia, Brunei mit Ausstrahlungseffekten auf muslimische Verbrauchersegmente | Mittelfristig (2–4 Jahre) |

| Unzureichende Kühlketteninfrastruktur für Tiefkühlteig | -0.7% | Myanmar, Vietnam, ländliche Gebiete in der gesamten Region | Langfristig (≥ 4 Jahre) |

| Zunehmende Diskussionen über Zuckersteuer in Thailand und Malaysia | -0.4% | Thailand, Malaysia mit potenziellen regionalen Ausbreitungseffekten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Volatile Weizenimportpreise infolge von El-Niño-Frachtspitzen

Störungen der Schifffahrtsrouten haben die Containerraten in die Höhe getrieben und unvorhergesehene Kostenschichten bei importiertem Weizen hinzugefügt, der für Indonesien, die Philippinen und Vietnam bestimmt ist. Da lokale Getreidealternativen begrenzt bleiben, geben Müller zumindest einen Teil der Belastung an Bäckereien weiter, was den Regalpreis von Standardbrot unter Druck setzt. Einzelhandelsaktionen und Packungsverkleinerungen mildern den Mengenrückgang, doch der Margendruck hält für kleinere Hersteller mit geringem Betriebskapital an. Absicherungsstrategien und diversifizierte Lieferantenverträge mindern das Risiko teilweise, aber die kurzfristige Volatilität belastet weiterhin den Markt für Backwarenprodukte in Südostasien.

Zertifizierungs-, Logistik- und steuerliche Hürden

Indonesiens strenges Halal-Rahmenwerk verlängert die Genehmigungsvorlaufzeiten auf etwa vier Monate pro neuer Lagereinheit, was die Compliance-Kosten erhöht und Innovationspipelines verzögert. Gleichzeitig behindert eine lückenhafte Kühlketteninfrastruktur den Vertrieb von Tiefkühlteig in Sekundärstädte und schränkt die Sortimentsbreite außerhalb der wichtigsten Ballungsräume ein. Auf der steuerlichen Seite haben Thailand und Malaysia Beratungen über eine Zuckersteuer wieder aufgenommen, die die Zutatenkosten für zuckerreiche Rezepte erhöhen würden, was Rezepturüberarbeitungen anspornt, aber auch Preiserhöhungen befeuert. Zusammen dämpfen diese Faktoren den Wachstumsschwung, insbesondere für KMU, die eine schnelle grenzüberschreitende Skalierung anstreben.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Premiumisierung trifft auf funktionale Nachfrage

Torten, Gebäck und süße Kuchen machten 2025 42,10 % des Marktes für Backwarenprodukte in Südostasien aus und steigerten den Feiertagsumsatz rund um Feste und persönliche Meilensteine. Lokale Ketten replizieren europäische Patisserie-Ästhetik und überlagern sie mit vertrauten Aromen wie Pandan und Durian, was die Relevanz hochhält. Gleichzeitig verzeichnen Cracker und herzhafte Kekse die schnellsten Volumenzuwächse, angetrieben von CAGR-Erwartungen von 7,26 % inmitten von Snack-unterwegs-Lebensstilen und Portionskontrollpräferenzen. Hersteller kombinieren Mehrkornbasen mit zuckerreduzierter Glasur, um die Attraktivität zu erweitern, und E-Commerce-Bundles fördern die Vorratshaltung für Heimarbeitsroutinen. Regionale Exporteure zielen auch auf Halal-zertifizierte herzhafte Kekse ab, um muslimische Diaspora-Kanäle im Nahen Osten zu bedienen, und stärken damit die Exportmöglichkeiten für den Markt für Backwarenprodukte in Südostasien.

Wachsendes Gesundheitsbewusstsein lenkt Rezepturüberarbeitungen in Richtung ballaststoffreicher, darmfreundlicher Zutaten wie beta-glucanreicher Gerste und Inulin. Marken betonen Verdauungskomfort und Blutzuckermoderation auf den Vorderseiten der Verpackungen, um Premiumregalpreise zu sichern. Glutenfreie Sortimente, einst eine Nische, wecken nun allgemeines Interesse, insbesondere in Singapur und Thailand, wo wohlhabende Verbraucher neue Getreidesorten ausprobieren. Co-Branding mit spezialisierten Zutatenlieferanten steigert die wahrgenommene Glaubwürdigkeit. Diese Dynamiken deuten darauf hin, dass das Cracker-Segment den breiteren Markt für Backwarenprodukte in Südostasien weiterhin übertreffen wird, während üppige Torten eine stabile, wenn auch langsamere Wertbasis behalten.

Nach Form: Frische-Dominanz trotz Lücken in der Tiefkühlinfrastruktur

Frische Linien generierten 2025 60,55 % des Umsatzes und verdeutlichen die kulturelle Wertschätzung der Südostasiaten für morgens gebackenes Brot und Gebäck. Supermarkt-Instore-Bäckereien, Handwerksbäckereien in Haupteinkaufsstraßen und Café-Ketten synchronisieren Backzeiten mit Pendlerspitzen und maximieren so den aromagetriebenen Kundenverkehr. Lokale Getreidemischungen und tropische Fruchtfüllungen bieten geschmackliche Einzigartigkeit ohne Einbußen bei der Bequemlichkeit. Die Marktgröße für frisches Brot im Markt für Backwarenprodukte in Südostasien wird voraussichtlich weiter wachsen, da die städtische Dichte fußläufige Einzelhandelscluster begünstigt.

Tiefkühlteig und vorgebackene Angebote machen 7,34 % aus, begrenzt durch fragmentierte Kühlkettenknoten. Städtische Schnellrestaurants übernehmen dennoch Tiefkühl-Auftau-Bestände, um eine 24-Stunden-Verfügbarkeit mit geringerem Personalaufwand aufrechtzuerhalten. Investitionen in Kühlfahrzeuge und Mikro-Fulfillment-Center beschleunigen sich, wobei Logistikanbieter KMU-Bäckern Pay-as-you-use-Palettenplätze anbieten. Eine solche Infrastruktur, gepaart mit wachsender Präferenz für Heimback-Sets, positioniert das Tiefkühlsegment dazu, den Anteilsunterschied langfristig zu verringern und die Sortimentsvielfalt im gesamten Markt für Backwarenprodukte in Südostasien zu stärken.

Nach Vertriebskanal: Digitale und Fachkanäle gestalten den Zugang neu

Fachgeschäfte und handwerkliche Bäckereien eroberten 2025 einen Vertriebsanteil von 40,20 % und nutzten ihre handwerkliche Positionierung und unmittelbare Frische. Innenarchitektonische Hinweise wie offene Küchen und Aromabelüftung verstärken die Erlebnisresonanz und treiben höhere durchschnittliche Ausgaben pro Besuch an. Die Café-Kultur verankert Gebäck-plus-Getränk-Bundles weiter und hält den Ladenverkehr über das Frühstück hinaus aufrecht. Die Resonanz des stationären Handels sichert anhaltende Kundentreue, auch wenn digitale Optionen zunehmen, und verankert eine stabile Säule im Markt für Backwarenprodukte in Südostasien.

Online-Händler, mit einem prognostizierten CAGR von 10,92 %, profitieren von der Expansion von Essenslieferplattformen und Quick-Commerce-Hubs. Flash-Sale-Events und zeitlich begrenzte Gutscheine stimulieren Bestellungen außerhalb der Stoßzeiten und glätten die Produktionslasten für Bäckereien. Abonnementmodelle, die wöchentliche Brotboxen liefern, gewinnen bei jungen Familien an Zugkraft, die Bequemlichkeit und Portionsvorhersehbarkeit suchen. Unterdessen erweitern Supermärkte das Sortiment vorverpackter Laibe; Convenience-Stores setzen verstärkt auf verzehrfertige Croissants, die auf Augenhöhe Regalplatz beanspruchen. Diese Mischung aus traditionellem Handwerk und digitaler Leichtigkeit treibt die Omni-Channel-Komplexität voran, erschließt aber breitere Konsumgelegenheiten.

Geografische Analyse

Im Jahr 2025 hielt Indonesien, gestützt auf seine 270 Millionen Einwohner und eine wachsende Mittelschicht, einen bedeutenden Anteil von 27,60 % am Marktwert. Städtische Verbraucher strömen in kettengeführte Convenience-Stores, während ihre ländlichen Pendants digitale „Warung”-Plattformen nutzen und so den Weg für Markensnacks ebnen. Bogasari, ein führender inländischer Mahlriese, verwaltet den Weizendurchsatz geschickt, schützt vor Devisenschwankungen und gewährleistet Preisstabilität. Angesichts strenger regulatorischer Aufsicht über die Halal-Compliance entscheiden sich multinationale Unternehmen zunehmend für lokale Joint Ventures, um ihre Etikettengenehmigungsprozesse zu beschleunigen. Folglich gedeiht der Markt für Backwarenprodukte in Indonesien in Südostasien weiterhin sowohl in Volumen als auch in Wert. Vietnam, auf Kurs für einen CAGR von 7,22 %, reitet auf der Welle seiner 79,3 Milliarden USD schweren Lebensmittelverarbeitungsindustrie, einer lebhaften Café-Kultur und einem Anstieg des Social Commerce. Westliche Bäckereibetten teilen die Bühne mit lokalen Marken und reichern Produkte mit einheimischen Zutaten wie Kaffee und Kokosnuss an. Die starke Markentreue der Generation Z treibt limitierte Auflagen an, die oft über Live-Streams verkauft werden, und stärkt die Premiumpreisgestaltung. Unterdessen verschärft die Regierung die Lebensmittelsicherheitsprotokolle, insbesondere Aflatoxin-Grenzwerte in Mehl, und hebt damit die Branchenstandards an.

Singapur und Malaysia nehmen unterschiedliche Rollen ein: Singapur als Innovationszentrum und Malaysia als Zentrum für Halal-Exporte. Einzelhändler in Singapur nutzen Echtzeit-Analysen für das Kategoriemanagement, was zu Mikro-Sortimentsanpassungen führt, die die Regaleffizienz steigern. In Malaysia fördern staatlich geförderte Halal-Zuschüsse die Automatisierung und balancieren Compliance mit Kostensenkung. Thailands Vorstoß für eine Zuckerreduktionsstrategie beschleunigt die Einführung von Vollkornbrot, während Myanmar mit seiner begrenzten lokalen Kapazität auf importierte Mischungen angewiesen ist. Zusammen schaffen diese nationalen Geschichten eine reichhaltige und vernetzte Nachfragelandschaft für den Markt für Backwarenprodukte in Südostasien.

Wettbewerbslandschaft

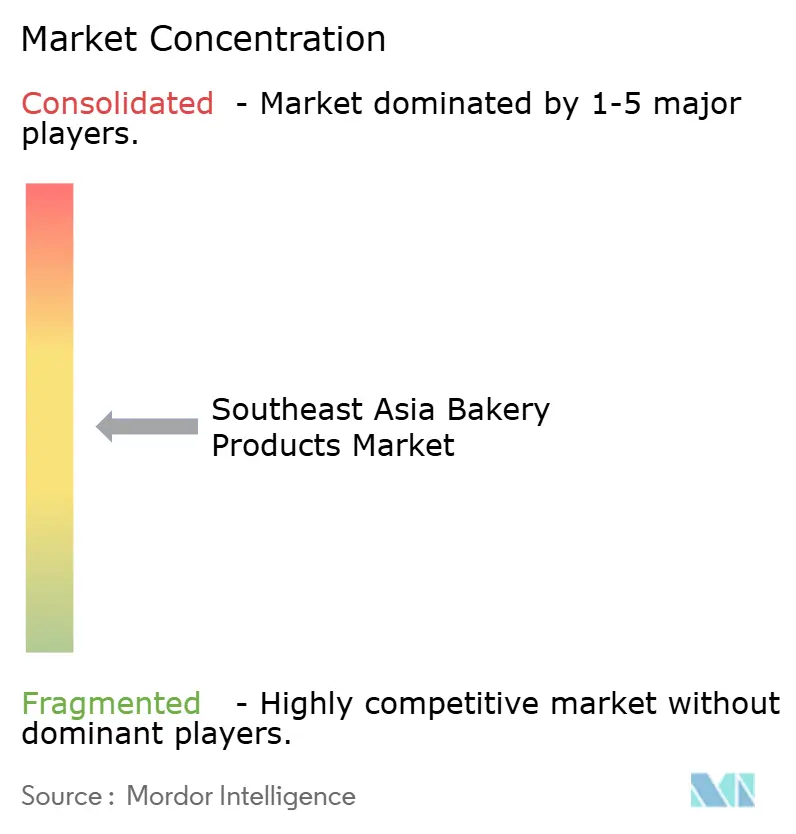

Mit einem Konzentrationsgrad von 5/10 ist der Markt für Backwarenprodukte in Südostasien mäßig fragmentiert. Inländische Marktführer wie PT Nippon Indosari Corpindo, QAF Ltd und Mayora Indah dominieren die Szene und nutzen integrierte Produktion, proprietäre Distribution und aggressive Markenaufbaukampagnen. Internationale Akteure wie Mondelez International und SPC Group hinterlassen ihren Eindruck, indem sie Café-Bäckerei-Formate franchisen und globale Rezepte an lokale Geschmäcker anpassen. Mittelständische Herausforderer sorgen für weitere Bewegung, indem sie mit Cloud-Kitchen-Modellen experimentieren und so Mietkosten effektiv reduzieren. Strategische Investitionen in die Automatisierung sind erkennbar: Monde Nissin hat seine Anlage in Davao aufgerüstet, und Universal Robina hat seine Mühle in Sariaya erweitert, wobei beide Robotik für effiziente Teighandhabung und erhöhten Durchsatz einsetzen. Auf der digitalen Front reichen Initiativen von prädiktiven Bestellalgorithmen bis hin zu QR-basierter Rückverfolgbarkeit, die regulatorischen Anforderungen und dem von Verbrauchern geforderten Transparenzbedürfnis gerecht werden. Grenzüberschreitende Fusionen und Übernahmen erweisen sich als strategischer Weg zur Erzielung regionaler Skalierung, wie die Errichtung einer thailändischen Produktionsbasis durch Lotus Bakeries für Biscoff-Exporte verdeutlicht. Es ist ein merklicher Anstieg bei Schutzrechtsanmeldungen zu verzeichnen, insbesondere rund um pflanzliche Texturierungsmittel und Verpackungen mit verlängerter Haltbarkeit, was auf einen Vorstoß für differenzierte Margen hindeutet.

Marken erkunden eifrig weiße Flecken, insbesondere bei funktionalen Snacks und ländlichem Mikroeinzelhandel. Sie passen Produktgrößen und Preisgestaltung für Städte der dritten Kategorie an und bieten gleichzeitig Premium-Torten mit niedrigem glykämischen Index in wohlhabenden Gebieten an. Nachhaltigkeit entwickelt sich zu einem Wettbewerbsvorteil, wobei Pioniere im Markt recycelbare Verpackungen einführen und die Rückverfolgbarkeit von Palmöl sicherstellen. All diese strategischen Schritte unterstreichen die dynamische und chancenreiche Landschaft des Marktes für Backwarenprodukte in Südostasien.

Marktführer für Backwarenprodukte in Südostasien

QAF Limited

President Bakery Public Company Limited

PT Nippon Indosari Corpindo TBK

Mondelēz International, Inc

Mayora Indah Tbk

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Paris Baguette, eine weltweit anerkannte Bäckereimarke unter SPC Group, hat offiziell seinen neuesten regionalen Produktionsstandort in Johor, Malaysia, eingeweiht. Diese Anlage stellt eine strategische Initiative im Rahmen der globalen Expansionsbemühungen von Paris Baguette dar und steigert die Effizienz der Lieferkette zur Unterstützung der wachsenden Präsenz der Marke in Südostasien, dem Nahen Osten und anderen Regionen.

- August 2025: Europastry, ein führendes Bäckereiunterunternehmen mit Sitz in Spanien, hat einen Anteil von 60 % an Thailands Art of Baking erworben. Diese Übernahme stellt eine strategische Initiative dar, die darauf abzielt, die Präsenz von Europastry in Südostasien zu stärken. Der Schritt soll die Expansion des Unternehmens in der Region Asien-Pazifik erleichtern und gleichzeitig sein globales Kundennetzwerk stärken.

Berichtsumfang des Marktes für Backwarenprodukte in Südostasien

Backwarenprodukte umfassen eine Reihe von Produkten wie Brot, Brötchen, Kekse, Kuchen, Gebäck und Muffins, die typischerweise aus Mehl oder Schrot hergestellt werden, das aus Getreide irgendeiner Art stammt.

Der Markt für Backwarenprodukte in Südostasien wurde nach Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der untersuchte Markt in Brot, ��üß�������, Cracker und herzhafte Kekse, Torten, Gebäck, süße Kuchen und �Ѵǰ�����Բ����ä���� unterteilt. Nach Vertriebskanal wurde der Markt in Supermärkte/Hypermärkte, Fachgeschäfte, Convenience-/Lebensmittelgeschäfte, ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� und sonstige Vertriebskanäle unterteilt. Nach Geografie ist der Markt in Indonesien, Malaysia, Philippinen, Vietnam, Thailand, Singapur, Myanmar und den Rest Südostasiens segmentiert.

Die Marktgrößenbestimmung wurde in Wertangaben in USD für alle oben genannten Segmente durchgeführt.

| Brot |

| ��üß������� |

| Cracker und herzhafte Kekse |

| Torten, Gebäck und süße Kuchen |

| �Ѵǰ�����Բ����ä���� |

| Sonstige |

| Frisch |

| �վ���ڲ����ü����� |

| Supermärkte / Hypermärkte |

| Convenience- / Lebensmittelgeschäfte |

| Fachgeschäfte und handwerkliche Bäckereien |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� |

| Sonstige Kanäle |

| Indonesien |

| Malaysia |

| Philippinen |

| Singapur |

| Thailand |

| Vietnam |

| Myanmar |

| Rest Südostasiens |

| Nach Produkttyp | Brot |

| ��üß������� | |

| Cracker und herzhafte Kekse | |

| Torten, Gebäck und süße Kuchen | |

| �Ѵǰ�����Բ����ä���� | |

| Sonstige | |

| Nach Form | Frisch |

| �վ���ڲ����ü����� | |

| Nach Vertriebskanal | Supermärkte / Hypermärkte |

| Convenience- / Lebensmittelgeschäfte | |

| Fachgeschäfte und handwerkliche Bäckereien | |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | |

| Sonstige Kanäle | |

| Nach Geografie | Indonesien |

| Malaysia | |

| Philippinen | |

| Singapur | |

| Thailand | |

| Vietnam | |

| Myanmar | |

| Rest Südostasiens |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Backwarenprodukte in Südostasien im Jahr 2026?

Die Marktgröße für Backwarenprodukte in Südostasien beläuft sich im Jahr 2026 auf 18,52 Milliarden USD, mit Erwartungen, bis 2031 24,62 Milliarden USD zu erreichen.

Welche Produktkategorie führt den regionalen Umsatz an?

Torten, Gebäck und süße Kuchen nehmen die Spitzenposition ein und erfassen 42,10 % des Umsatzes im Jahr 2025.

Welche Wachstumsrate wird für Cracker und herzhafte Kekse prognostiziert?

Cracker und herzhafte Kekse werden voraussichtlich einen CAGR von 7,26 % über 2026–2031 verzeichnen, den schnellsten unter allen Produkttypen.

Welcher Vertriebskanal expandiert am schnellsten?

Online-Händler verzeichnen den stärksten Schwung mit einem CAGR-Ausblick von 10,92 %, angetrieben durch die Einführung von Essenslieferung und Quick-Commerce.

Seite zuletzt aktualisiert am: