Marktgröße und Marktanteil des Südsudan Telekommunikations-MNO-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

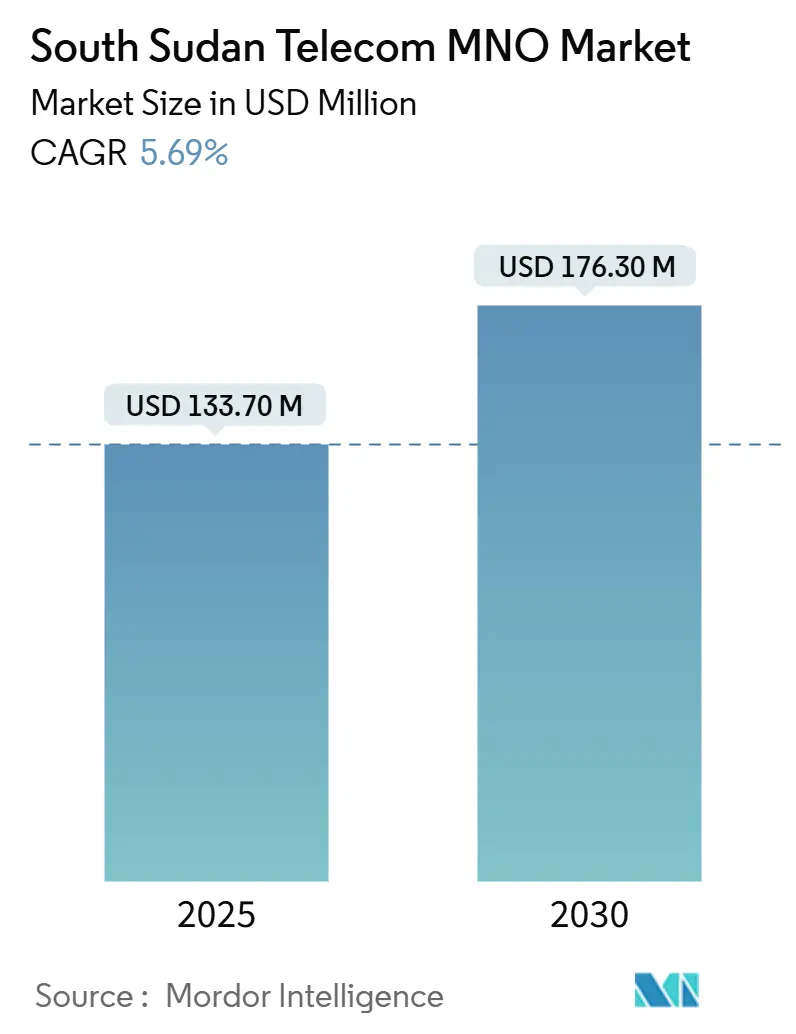

| Marktgröße (2025) | 133.70 Millionen US-Dollar |

| Marktgröße (2030) | 176.30 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.69% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Südsudan Telekommunikations-MNO-Marktes durch ���ϲ�����

Die Marktgröße des Südsudan Telekommunikations-MNO-Marktes wird im Jahr 2025 auf 133,70 Millionen USD geschätzt und soll bis 2030 einen Wert von 176,30 Millionen USD erreichen, bei einer CAGR von 5,69 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 3,76 Millionen Abonnenten im Jahr 2025 auf 4,5 Millionen Abonnenten bis 2030 wächst, bei einer CAGR von 3,66 % während des Prognosezeitraums (2025–2030).

Ein vierfacher Anstieg des Dienstleistungsumsatzes von MTN South Sudan im ersten Quartal 2025 bestätigte, dass die Nachfrage trotz Sicherheitsrisiken robust bleibt.[1]MTN Group, "Integrierter Jahresbericht 2024," MTN Group, mtn.comDie mobilen Verbindungen beliefen sich auf 4,47 Millionen – entsprechend einer Bevölkerungsdurchdringung von 37,1 % – während mobiles Breitband bereits 80,6 % aller Abonnements ausmacht. Netzwerkaufrüstungen, die Nutzung von Mobile Money und grenzüberschreitende Glasfaserverbindungen beschleunigen den Wandel von sprach- zu datenzentrierten Nutzungsmustern. Betreiber konzentrieren sich zunächst auf Juba, Wau und Malakal, doch mit erneuerbaren Energien betriebene Sendemasten beginnen, eine grundlegende Abdeckung in ländliche Landkreise auszudehnen. Fintech-Dienste, IoT-Projekte für Unternehmen und regulatorische Reformen signalisieren mehrere Monetarisierungspfade, die die Einnahmen diversifizieren und die langfristige Rentabilität im Südsudan-Telekommunikationsmarkt unterstützen können.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistungstyp führten Datendienste mit einem Umsatzanteil von 49,50 % im Jahr 2024, während IoT bis 2030 die schnellste CAGR-Prognose von 5,76 % verzeichnete.

- Nach Endnutzer erzielte das Verbrauchersegment 70,19 % des Umsatzes im Jahr 2024; das Unternehmenssegment wächst bis 2030 mit einer CAGR von 5,54 %.

Trends und Erkenntnisse des Südsudan Telekommunikations-MNO-Marktes

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Schneller Ausbau der 3G/4G-Abdeckung entlang der wichtigsten städtischen Korridore | +2.1% | National; konzentriert in Juba, Wau, Malakal | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung von Mobile Money steigert die Datennutzung | +1.8% | National; städtische Konzentration | Kurzfristig (≤ 2 Jahre) |

| Staatliche Spektrumfreigaben und regulatorische Reformen | +1.5% | Nationaler Regulierungsrahmen | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach IoT-Konnektivität durch die Digitalisierung von Unternehmen | +1.2% | Städtische Zentren; Ausweitung auf ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Glasfaserverbindungen über Äthiopien und Kenia senken IP-Kosten | +1.0% | National; verbesserte internationale Konnektivität | Langfristig (≥ 4 Jahre) |

| Gemeinschaftsnetzwerk-Initiativen erschließen ländliche Sprachnachfrage | +0.8% | Abgelegene Landkreise | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Schneller Ausbau der 3G/4G-Abdeckung entlang der wichtigsten städtischen Korridore

Die mobile Breitbandabdeckung wurde im Jahr 2024 um 7 Prozentpunkte ausgebaut, unterstützt durch MTNs Hinzufügung von 1.556 4G-Standorten in seinem afrikanischen Netzwerk. Diese Investitionen untermauern den Übergang des Südsudans von sprach- zu datenbasierten Umsatzmodellen, wobei der Datenverkehr in den MTN-Märkten um 35,7 % im Jahresvergleich gestiegen ist. Die Konzentration von Standorten in dicht besiedelten Korridoren maximiert den kurzfristigen Umsatz und bietet eine Plattform für künftige 5G-Aufrüstungen, sobald Spektrum freigegeben wird. Die städtezentrierte Bereitstellung vergrößert jedoch die städtisch-ländliche Kluft, die öffentliche Konnektivitätsprogramme durch subventionierte Ausbauprojekte und ländliche USO-Fonds zu schließen versuchen.

Wachsende Nutzung von Mobile Money steigert die Datennutzung

Mobile Money trug zwischen 2013 und 2022 150 Milliarden USD zum Bruttoinlandsprodukt Subsahara-Afrikas bei. Die Einführung eines Schulgeldgebühren-Zahlungsdienstes durch MTN Fintech im Februar 2025 veranschaulicht, wie Instrumente zur finanziellen Inklusion die wiederkehrende Datennutzung stimulieren, indem sie Konnektivität in alltägliche Transaktionen einbetten. Zains neu ausgehandeltes Lizenzierungsabkommen bereitet das Unternehmen auf ähnliche Gewinne vor, insbesondere in Landkreisen, in denen formelles Bankwesen kaum vorhanden ist. Da jede Transaktion Authentifizierung, Kontostandsabfragen und Nachrichtenübermittlung erfordert, schaffen mobile Finanzdienste einen sich selbst verstärkenden Kreislauf: Mehr Transaktionen erzeugen mehr Datensitzungen und rechtfertigen damit zusätzliche Netzwerkinvestitionen und erhöhen den ARPU.[2]GSMA, "Konnektivität für Flüchtlinge im Südsudan," GSMA, gsma.com

Staatliche Spektrumfreigaben und regulatorische Reformen

Die Nationale Kommunikationsbehörde schließt neue Zuteilungsregeln ab, um das Spektrum mit den Richtlinien der Internationalen Fernmeldeunion zu harmonisieren. Eine klare und erschwingliche Spektrumpreisgestaltung senkt die Kapitalkosten für Betreiber und ermöglicht eine langfristige Planung für 5G. Stabile politische Rahmenbedingungen ziehen auch ausländische Direktinvestitionen in Backhaul- und Rechenzentrumsanlagen an und ergänzen die laufenden regionalen Roaming- und Großhandelsvereinbarungen für den Südsudan-Telekommunikationsmarkt.

Steigende Nachfrage nach IoT-Konnektivität durch die Digitalisierung von Unternehmen

Unternehmenstransformationsprogramme steigern die Nachfrage nach M2M- und sensorbasierten Lösungen. Eine IOSR-Studie über südsudan-esische KMU ergab eine Korrelation von 0,983 zwischen der Einführung digitaler Kommunikation und der termingerechten Projektfertigstellung, was greifbare Produktivitätsgewinne unterstreicht. Zains M2M-fähige SIM-Module und MTNs Unternehmens-VPN-Angebote veranschaulichen die sich entwickelnden B2B-Portfolios, die auf Landwirtschaft, Logistik und Energie ausgerichtet sind. Unternehmensverkehr liefert höhere Margen und geringere Abwanderungsraten und erzeugt einen zweiten Wachstumsvektor für den Südsudan-Telekommunikationsmarkt.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Chronische Stromversorgungsdefizite erhöhen die Netzwerk-OPEX | -2.5% | National; schwerwiegend in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Politische Instabilität schreckt ausländische Direktinvestitionen ab | -1.8% | National; variiert je nach Region | Mittelfristig (2–4 Jahre) |

| Devisenmangel begrenzt Geräteimporte | -1.2% | Nationale wirtschaftliche Einschränkung | Kurzfristig (≤ 2 Jahre) |

| Hohe Besteuerung des internationalen Bandbreitentransits | -0.9% | Nationaler Regulierungsrahmen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Chronische Stromversorgungsdefizite erhöhen die Netzwerk-OPEX

Nur 2 % der südsudan-esischen Haushalte haben Netzstrom, was Betreiber zwingt, auf Dieselgeneratoren zurückzugreifen, die die Standort-OPEX erhöhen. Ein mit 20 Millionen USD finanziertes Programm der Energy Inclusion Facility und Finnfund wird Sendemasten mit Solarenergie ausstatten und dabei eine Betriebszeit von 99,97 % anstreben, während gleichzeitig die Kraftstoffkosten gesenkt werden. Clear Blue Technologies setzt hybride Solarlösungen ein, die Amortisationszeiten von unter vier Jahren aufweisen und damit einen Leitfaden für eine nachhaltige ländliche Abdeckung bieten.[3]Clear Blue Technologies, "Solarenergie für Telekommunikationsstandorte im Südsudan," Clear Blue Technologies, clearbluetechnologies.com

Politische Instabilität schreckt ausländische Direktinvestitionen ab

Wiederkehrende Sicherheitsvorfälle erhöhen Versicherungs-, Logistik- und Währungsabsicherungskosten, wie der Umsatzrückgang von MTN South Sudan um 12,3 % im Geschäftsjahr 2023 belegt. Der IWF prognostiziert anhaltende fiskalische Belastungen, die möglicherweise die staatliche Unterstützung für IKT-Investitionen einschränken. Dennoch könnten regionale Projekte wie der Äthiopien-Südsudan-Highway den Handel fördern und die makroökonomische Stabilität verbessern, sofern sie planmäßig umgesetzt werden.

Segmentanalyse

Nach Dienstleistungstyp: Datendienste treiben den Umsatzwandel voran

Datendienste trugen 32,24 % des Gesamtumsatzes 2024 bei, da die Smartphone-Nutzung zunahm und Unternehmen ihre Arbeitsabläufe digitalisierten. Mobile Daten hielten 70,21 % des Segments und unterstrichen die Rolle von Handheld-Geräten bei der Erweiterung des Zugangs. MTNs Open-Market-Smartphone-Bundle, das im März 2025 eingeführt wurde, bietet neuen Nutzern sechs Monate lang 1 GB monatliche Daten, verbessert die Erschwinglichkeit und festigt digitale Gewohnheiten. Feste Daten bleiben durch Glasfaser-Backhaul-Lücken begrenzt, doch ihre CAGR von 10,10 % bis 2030 signalisiert Aufwärtspotenzial, sobald grenzüberschreitende Routen sekundäre Städte erreichen. Sprache ist nach wie vor wichtig – drahtlose Sprachdienste behielten einen Marktanteil von 67,45 % – doch ihre CAGR von 8,86 % liegt hinter dem prognostizierten Anstieg des IoT-Datenverkehrs von 10,00 % zurück.

IoT ist die am schnellsten wachsende Nische und profitiert von Pilotprojekten zur Landwirtschaftsüberwachung und Asset-Tracking-Projekten, die durch Zains M2M-Dienst unterstützt werden. Die GSMA stellt fest, dass Flüchtlinge und Vertriebene Telefone dort nutzen, wo Abdeckung vorhanden ist, was eine latente Nachfrage nach sensorgestützten humanitären Anwendungen und Lieferkettenanwendungen belegt. OTT-Messaging und aufkommendes Pay-TV-Video stellen ergänzende Umsatzpfade dar, die Betreiber mit Datentarifen bündeln können, um den ARPU im Südsudan-Telekommunikationsmarkt zu steigern.

Nach Endnutzer: Verbraucherdominanz mit Unternehmensbeschleunigung

Verbraucherkonten generierten 71,24 % des Umsatzes im Jahr 2024, was den 4,47 Millionen mobilen Verbindungen entspricht, die hauptsächlich für die persönliche Kommunikation genutzt werden. Prepaid dominiert, aber datenintensive Dienste und Fintech-Apps erhöhen die monatlichen Ausgaben in städtischen Landkreisen. Die Marktgröße des Südsudan-Telekommunikationsmarktes für Verbraucherdienste soll sich parallel zu Gerätesubventionen und dem Ausbau erneuerbarer Energieversorgungssysteme für Sendemasten ausweiten, die die Betriebskosten senken und eine ländliche Expansion ermöglichen.

Der Unternehmensumsatz ist kleiner, aber entscheidend; seine CAGR von 10,40 % spiegelt die Digitalisierung bei NGOs, Agrarunternehmen und Bauunternehmen wider. Die hohe Korrelation zwischen der Nutzung digitaler Werkzeuge und dem Projekterfolg steigert die Zahlungsbereitschaft für dedizierte Bandbreite, MPLS-VPN und IoT-Dienste. Betreiber stärken ihre Account-Management-Teams und bieten Service-Level-Vereinbarungen an, um langfristige Verträge zu sichern, Margen zu schützen und die Einnahmenbasis innerhalb der Südsudan-Telekommunikationsbranche zu diversifizieren.

Geografische Analyse

Städtische Korridore rund um Juba, Wau und Malakal beherbergen den Großteil der Funkzugangsinfrastruktur. Diese Zonen erzielen den höchsten ARPU, angetrieben durch dichte Bevölkerungen und eine relativ zuverlässige Stromversorgung. MTN und Zain konzentrieren 4G-Basisstationen hier und erreichen mittlere Download-Geschwindigkeiten von über 20 Mbps, während Digitel auf unterversorgte Stadtteile abzielt, um Marktanteile zu gewinnen. Die dem Südsudan-Telekommunikationsmarkt zuzurechnende Marktgröße in städtischen Landkreisen soll bis 2030 mit einer CAGR von 8,5 % wachsen, unterstützt durch steigende Smartphone-Durchdringung und Fintech-Akzeptanz.

Sekundärstädte entlang der Glasfaserstrecken nach Äthiopien und Kenia verzeichnen sinkende Großhandelspreise für Bandbreite, was Internetdienstanbietern ermöglicht, 15 % günstigere Festfunk-Pakete anzubieten. Eine im Jahr 2020 fertiggestellte direkte Glasfaserverbindung senkt weiterhin die IP-Transitkosten, und der 738 Millionen USD teure Äthiopien-Südsudan-Highway wird zusätzliche Möglichkeiten zur gemeinsamen Nutzung von Leerrohren schaffen. Grenzüberschreitende Vereinbarungen innerhalb der Ostafrikanischen Gemeinschaft vereinfachen Roaming und Spektrumharmonisierung und erleichtern die Expansionshürden für Betreiber.

Die ländliche Abdeckung bleibt lückenhaft, behindert durch Stromausfälle, Sicherheitsprobleme und begrenzte Einkommen. Doch das 20-Millionen-USD-Solarmasten-Programm, kombiniert mit dem Markteintritt von Starlink als Anbieter im niedrigen Erdorbit, verbessert die Wirtschaftlichkeit der Versorgung abgelegener Gemeinschaften. Erneuerbare Energien reduzieren Generatornachfüllfahrten, während Backhaul im niedrigen Erdorbit Mikrowellenlücken überbrücken kann, wenn auch mit Mbps-Raten unterhalb des städtischen Durchschnitts. Gemeinschaftsnetzwerk-Pilotprojekte bieten eine weitere Vorlage für erschwingliche ländliche Sprach- und Datendienste und deuten auf eine schrittweise Annäherung bei der Dienstverfügbarkeit im Südsudan-Telekommunikationsmarkt hin.

Wettbewerbslandschaft

Der Südsudan-Telekommunikationsmarkt wird von MTN South Sudan, Zain South Sudan und Digitel kontrolliert. MTN führt bei Abonnenten und Umsatz und nutzt gruppenweite Beschaffung, um die Investitionskosten pro Standort zu senken und die 4G-Verdichtung zu beschleunigen. Der Umsatz im ersten Quartal 2025 vervierfachte sich im Jahresvergleich, was die aufgestaute Nachfrage nach verbesserter Netzwerkstabilität widerspiegelt. Parallel dazu erprobt MTN 5G, um die Spektrumstrategie zukunftssicher zu machen und Festfunk-Zugang in Unternehmensqualität anzubieten.

Zain folgt mit einem klaren Fintech-Fokus. Nach der Sicherung einer Mobile-Money-Lizenz im Jahr 2024 integriert der Betreiber Wallet-Funktionen mit Sprach- und Datenbündeln, um Marktanteile zu verteidigen. Seine M2M-Plattform, die bereits in anderen Märkten im Nahen Osten und Afrika bewährt ist, wird für südsudan-esische Agrarunternehmen und NGO-Segmente lokalisiert.

Digitel behält die Markenbekanntheit als Erstanbieter, insbesondere in abgelegenen Landkreisen, wo sein älteres 2G-Netz die erste Telekommunikationsverbindung bot. Das Unternehmen kooperiert nun mit Turm-Investoren, um Dieselstrom durch Solarhybridlösungen zu ersetzen und Mittel für LTE-Aufrüstungen freizusetzen. Alle drei Betreiber erkennen, dass Fintech, Unternehmens-IoT und Glasfaser-Großhandelsweiterverkauf entscheidende Differenzierungsmerkmale sein werden, sobald die grundlegende Sprachabdeckung im Südsudan-Telekommunikationsmarkt die Sättigung erreicht.

Marktführer der Südsudan Telekommunikations-MNO-Branche

MTN South Sudan

Zain South Sudan

Digitel Telecom

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: MTN South Sudan führte ein Open-Market-Smartphone-Bundle ein, das neuen Kunden 1 GB monatliche Daten für sechs Monate bietet.

- Februar 2025: MTN Fintech South Sudan lancierte ein Schulgeldgebühren-Zahlungsprodukt, das es Eltern ermöglicht, Studiengebühren über MoMo-Wallets zu bezahlen.

- November 2024: MTN Group schaltete kommerzielles 5G in Benin und Kongo ein und initiierte 5G-Tests im Südsudan.

- September 2024: Clear Blue Technologies sicherte sich einen Vertrag zur Bereitstellung erneuerbarer Energiesysteme auf ländlichen Sendemasten im Südsudan.

Berichtsumfang des Südsudan Telekommunikations-MNO-Marktes

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Was sind die größten Hemmnisse für das Marktwachstum

Chronische Stromausfälle, die die Betriebskosten erhöhen, und anhaltende politische Instabilität, die ausländische Investitionen dämpft, sind die beiden größten in der Analyse identifizierten Bremsfaktoren.

Wie wichtig ist Mobile Money für den Telekommunikationsumsatz?

Mobile-Money-Plattformen sind ein wesentlicher Treiber der Datennutzung und des ARPU, wie MTNs jüngste Fintech-Einführungen und Zains neue Lizenzierungsvereinbarungen belegen, die neue Einnahmequellen im Südsudan-Telekommunikationsmarkt erschließen.

Wie schnell wird der Markt voraussichtlich wachsen

Der Markt soll im Zeitraum 2025–2030 eine CAGR von 5,69 % verzeichnen.

Welche Dienstleistungskategorie hat den größten Anteil

Datendienste führten im Jahr 2024 mit einem Umsatzanteil von 49,50 %, gestützt durch die wachsende Smartphone- und Mobile-Money-Nutzung.

Seite zuletzt aktualisiert am: