Größe und Marktanteil des südkoreanischen Telekommunikationsturmmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

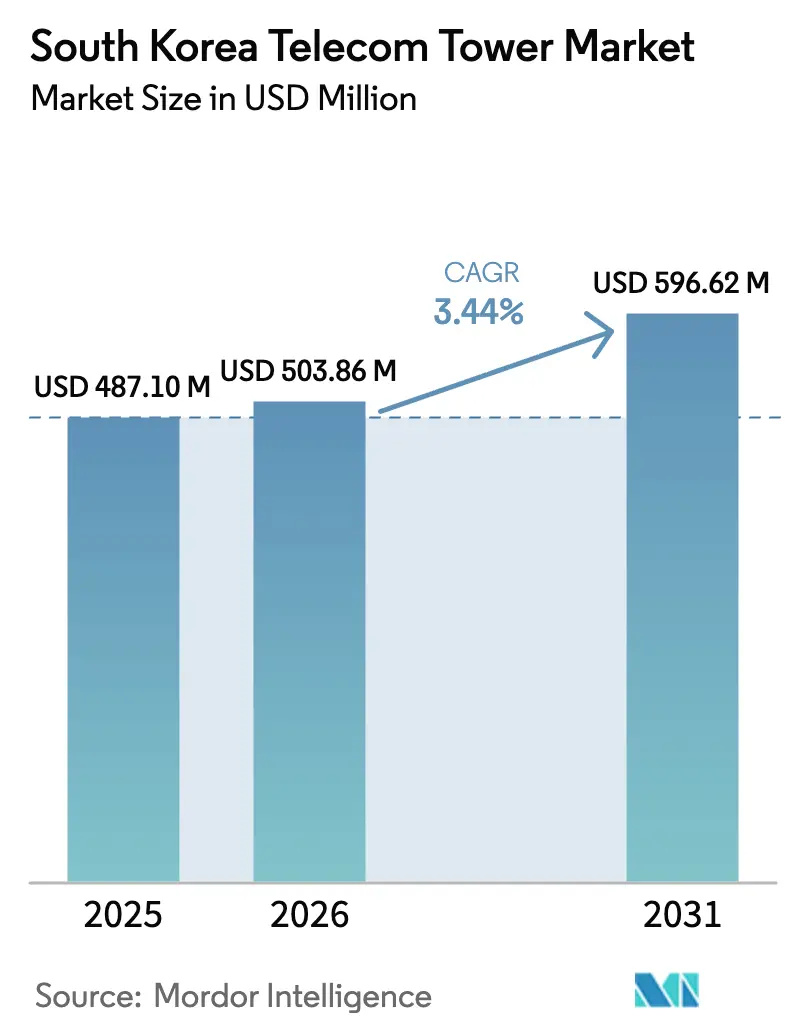

| Marktgröße im Basisjahr (2025) | 487.10 Millionen US-Dollar |

| Marktgröße (2026) | 503.86 Millionen US-Dollar |

| Marktgröße (2031) | 596.62 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.44% CAGR |

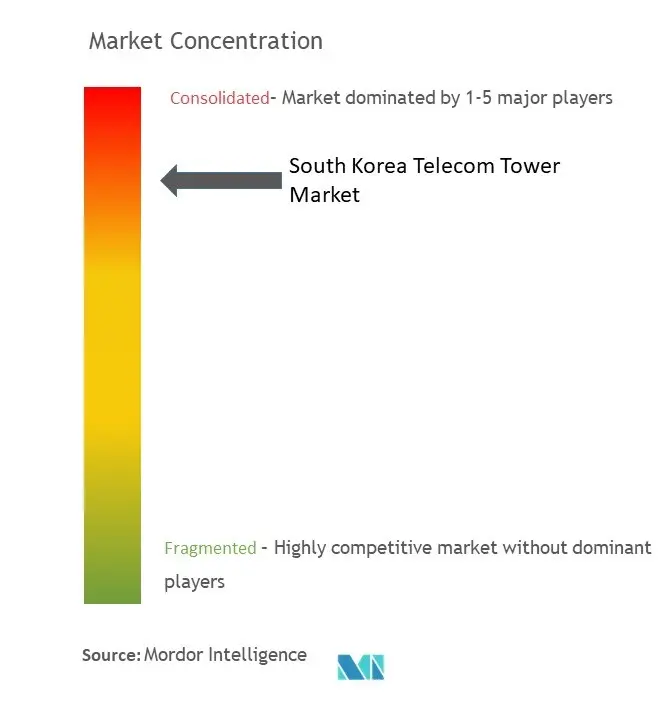

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Telekommunikationsturmmarkts von ���ϲ�����

Die Größe des südkoreanischen Telekommunikationsturmmarkts wird im Jahr 2026 auf 503,86 Millionen USD geschätzt, ausgehend vom Wert 2025 von 487,10 Millionen USD, mit Prognosen für 2031 von 596,62 Millionen USD, was einem Wachstum von 3,44 % CAGR über 2026–2031 entspricht.

Das aktuelle Wachstumsmomentum verlangsamt sich, da aggressive 5G-Ausbauphasen in Verdichtungs- und Optimierungsphasen übergehen, doch die Turmnachfrage wird weiterhin durch eine weltweit führende Dichte von 419 5G-Basisstationen pro 100.000 Einwohner gestützt. Die Expansion privater Netzwerke, Mandate zur Abdeckung ländlicher Gebiete und Nachrüstungen mit erneuerbaren Energien stärken gemeinsam den mittelfristigen Wachstumspfad, während regulatorische Maßnahmen – insbesondere die 2024 eingeführte 10-prozentige Mietgebührenobergrenze – die Ertragsrenditen komprimieren und den Fokus der Branche auf Betriebseffizienz schärfen. Neue Einnahmequellen entstehen aus industriellen privaten 5G-Standorten, neutralen Indoor-Systemen und Edge-Computing-Knoten, die häufig auf bestehenden Strukturen koexistieren. Die Wettbewerbsdynamik dreht sich um drei etablierte Mobile Network Operator (MNOs), die Vermögenswerte zunehmend über Turmgesellschaftspartnerschaften monetarisieren, während sie gleichzeitig Kapital in KI-Rechenzentren und quantensichere Netzwerke umleiten. Risiken für den Nachfrageausblick umfassen eine mögliche Kontraktion der Millimeterwellen-Investitionen infolge der Widerrufung der 28-GHz-Lizenzen, steigende Grundstückspachtverlängerungen und die Bevorzugung von Glasfaser-Backhaul in den Seoul-Busan-Korridoren.

Wichtigste Erkenntnisse des Berichts

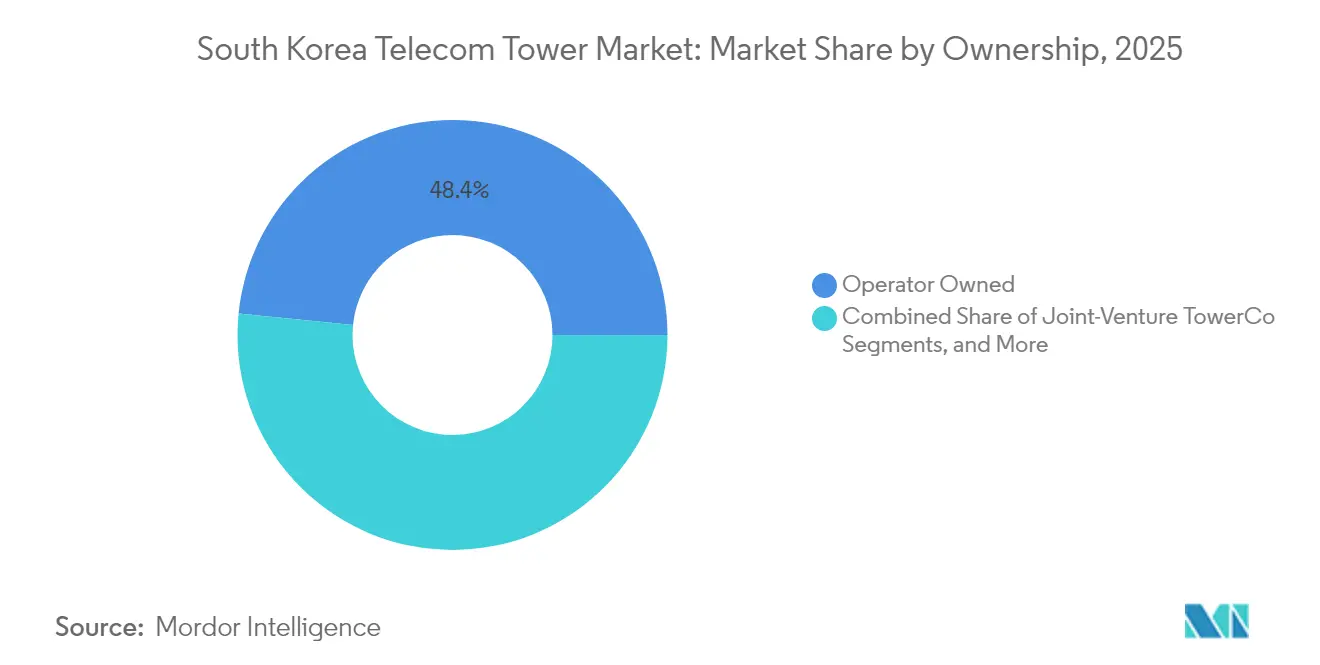

- Nach Eigentümerschaft führte das betreibergeführte Segment mit einem Marktanteil von 48,41 % am südkoreanischen Telekommunikationsturmmarkt im Jahr 2025; unabhängige Turmgesellschaften werden voraussichtlich bis 2031 mit einem CAGR von 6,18 % wachsen.

- Nach Installation hielten bodenbasierte Standorte im Jahr 2025 einen Anteil von 53,78 % an der Marktgröße des südkoreanischen Telekommunikationsturmmarkts, während Dachstandorte bis 2031 mit einem CAGR von 11,87 % wachsen.

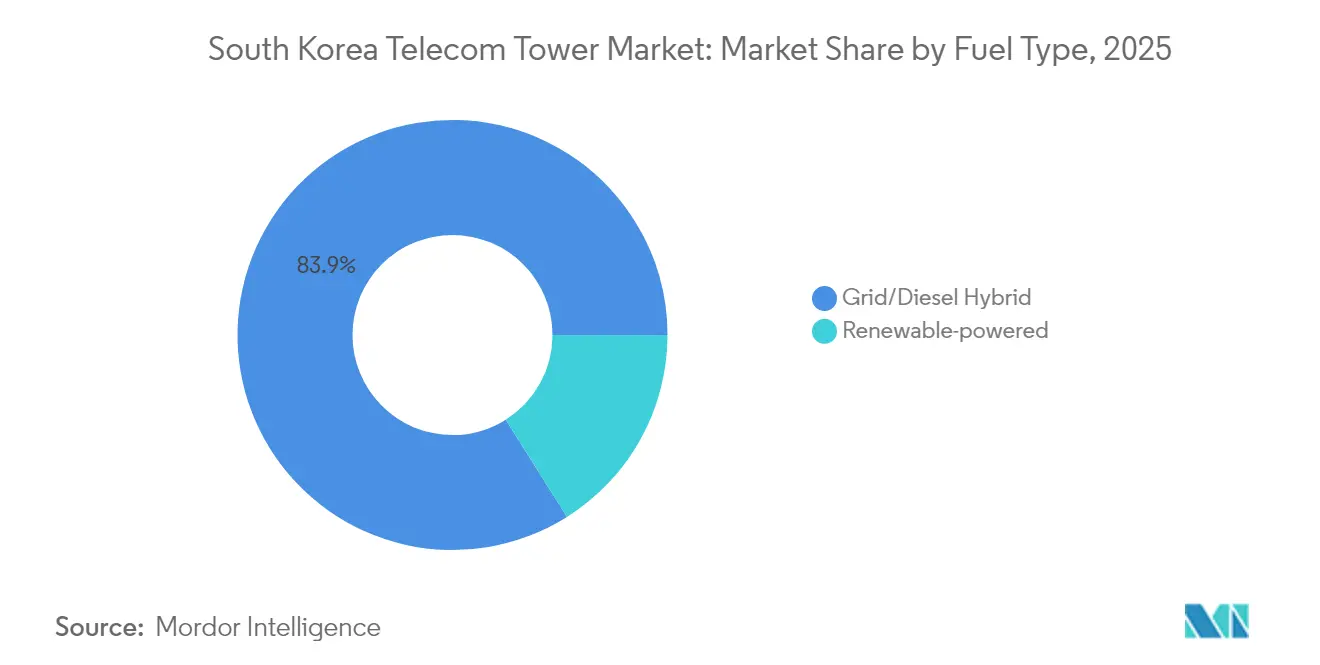

- Nach Kraftstofftyp entfielen Netz-/Diesel-Hybridsysteme im Jahr 2025 auf einen Anteil von 83,94 % an der Marktgröße des südkoreanischen Telekommunikationsturmmarkts; erneuerbar betriebene Standorte wachsen im Prognosezeitraum mit einem CAGR von 7,34 %.

- Nach Turmtyp entfielen auf Monopole im Jahr 2025 44,96 % des Marktanteils am südkoreanischen Telekommunikationsturmmarkt, während Tarn-/Verdeckte Designs mit dem schnellsten CAGR von 4,96 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Telekommunikationsturmmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| 5G SA- Verdichtungsmandate (3,5 GHz & 28 GHz) | +1.2% | National; Seoul–Busan-Korridor | Mittelfristig (2–4 Jahre) |

| Ländliches Netzwerk-Sharing-JV „One Network” | +0.8% | Landesweit ländliche & vorstädtische Gebiete | Langfristig (≥ 4 Jahre) |

| 26.000+ private 5G-Lizenzen für intelligente Fabriken | +0.9% | Industriezonen | Mittelfristig (2–4 Jahre) |

| Subventionen für netzgekoppelte Solar-Hybrid-Nachrüstungen | +0.4% | Abgelegene & ländliche Standorte | Langfristig (≥ 4 Jahre) |

| E-Band- (80 GHz) Backhaul-Liberalisierung | +0.3% | Städtische & vorstädtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Steuergutschriften für neutrale Indoor-DAS | +0.2% | Große Stadtgebäude | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

5G SA-Verdichtungsmandate treiben die Expansion der städtischen Infrastruktur voran

Dichte Standalone-5G-Anforderungen über 3,5-GHz- und 28-GHz-Frequenzen zwingen Betreiber dazu, mehr Makro- und Kleinzellstandorte in städtischen Kernen hinzuzufügen. Die durchschnittlichen landesweiten 5G-Download-Geschwindigkeiten erreichten 2024 1.025,52 Mbps, ein Anstieg von 9,2 % im Jahresvergleich, doch ländliche Geschwindigkeiten hinken mit 645,70 Mbps hinterher. Regulatorische Dienstgüte-Schwellenwerte verpflichten zu kontinuierlichen Abdeckungsverbesserungen, die wiederum die Nachfrage nach Monopolstrukturen, Dachknoten und verteilten Antennensystemen aufrechterhalten. Schnellere Genehmigungszyklen begünstigen Monopole, da sie visuelle Auswirkungen und Flächenbedarf minimieren, insbesondere in Seouls hochverdichteten Bezirken. Dieser Treiber steigert auch die Zusatznachfrage nach energiesparenden Funkgeräten und KI-gestützten Optimierungsmodulen, die auf bestehende Türme nachgerüstet werden können. Netzwerkplaner kombinieren zunehmend Makrotürme mit Mikrozellen, um Kapazität und Abdeckung auszubalancieren, was zusätzliche Mietmöglichkeiten für Turmeigentümer katalysiert.

Ländliche Netzwerk-Sharing-Kostenausgleichsprogramme ermöglichen die Erweiterung der Abdeckung

Das Joint Venture „One Network” ermöglicht es MNOs, gemeinsam in Standorte in dünn besiedelten Regionen zu investieren und diese zu betreiben, wodurch Standortökonomien gesenkt werden, die andernfalls unerschwinglich wären. Gebirgiges Gelände, das etwa 70 % des Landes bedeckt, erhöht die Ausbaukosten, sodass gemeinsame passive Infrastruktur sowohl Investitions- als auch Betriebskosten mindert. Das Programm ergänzt staatliche Ziele zur digitalen Gleichstellung, die eine nahezu flächendeckende 5G-Versorgung fordern. Die langfristige Kostendeckung wird weiter verbessert, da gemeinsam genutzte Türme häufig für Fördermittel für erneuerbare Energien qualifizieren, was die Abhängigkeit von Diesel an abgelegenen Standorten verringert. Die Zusammenarbeit in ländlichen Gebieten setzt auch Kapital für wettbewerbsfähige Servicedifferenzierung in städtischen Zentren frei, ohne die Einhaltung der Universaldienstverpflichtungen zu gefährden. Im Laufe der Zeit könnte dieses Partnerschaftsmodell zu dauerhaften neutralen Trägerentitäten heranreifen, die ländliche Einnahmequellen für unabhängige Turmgesellschaften diversifizieren.

Private 5G-Spektrumlizenzierung erschließt industrielle Konnektivitätsnachfrage

Mehr als 26.000 private 5G-Lizenzen wurden für die 4,7-GHz- und 28-GHz-Bänder ausgestellt, was 82 aktive Standorte ermöglicht, die 36 Fabriken, Krankenhäuser und Logistikzentren bedienen. Unternehmen fordern Niedriglatenz- und Hochzuverlässigkeitsverbindungen, die in gemeinsam genutzten öffentlichen Netzwerken nicht erreichbar sind, und schaffen so Nischen-Turmmöglichkeiten innerhalb von Industriegeländen. Standortgebundene Strukturen erfordern häufig gehärtete Schränke, redundante Stromversorgung und sichere Edge-Computing-Racks – Merkmale, die Premium-Mietpreise erzielen. Der südkoreanische Telekommunikationsturmmarkt erschließt daher eine neue Kundenklasse jenseits der MNOs, diversifiziert Einnahmen und senkt das Abwanderungsrisiko. Maßgeschneiderte Service-Level-Vereinbarungen, die auf Fertigungszykluszeiten abgestimmt sind, differenzieren Turmangebote in diesem Segment weiter. Mit zunehmender Verbreitung von Industrie 4.0 können Turmeigentümer, die frühzeitig Fuß in intelligenten Fabriken fassen, Analysen, privates Core-Hosting und Mini-Rechenzentrumsraum im Querverkauf anbieten.[1]Bo-Young Lee, „Koreas private 5G-Lizenzen überschreiten 26.000”, The Korea Herald, koreaherald.com

Netzgekoppelte Solar-Nachrüstprogramme verbessern die betriebliche Nachhaltigkeit

Subventionen für die Installation von Solar-Hybrid-Stromsystemen an mehr als 1.000 abgelegenen Standorten drängen Betreiber zu grüneren Energiemixen und geringerem Dieselverbrauch. Erneuerbare Nachrüstungen senken die Betriebskosten angesichts volatiler Stromtarife, verlängern die Notstromautonomie und unterstützen unternehmerische Kohlenstoffneutralitätsverpflichtungen – SK Telecom strebt Netto-Null bis 2025 an. [2]„SK Telecom strebt Netto-Null bis 2025 an”, Fibre Systems Magazine, fibresystems.orgDas Nachrüstprogramm nutzt bestehende Masten und macht Neubauten überflüssig, während es strengere Umweltstandards einhält. Solar-integrierte Stromsysteme lassen sich auch gut mit KI-basierter Energiemanagementsoftware kombinieren, die den 5G-Funkleistungsverbrauch um 20 % senken kann. Finanzielle Anreize verkürzen die Amortisationszeiten auf weniger als vier Jahre und stimulieren eine stabile Pipeline von Modernisierungsprojekten, die den südkoreanischen Telekommunikationsturmmarkt bis 2030 stützen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Widerruf der 28-GHz-Lizenzen für SKT/KT/LGU+ | -0.7% | Landesweit; Schwerpunkt auf Stadtzentren | Kurzfristig (≤ 2 Jahre) |

| 10-prozentige Mietgebührenobergrenze durch das Ministerium für Wissenschaft und IKT | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Bevorzugung von Glasfaser-Backhaul im Seoul–Busan-Korridor | -0.3% | Seoul–Busan- Korridor | Mittelfristig (2–4 Jahre) |

| Steigende Grundstückspachtverlängerungen mit 7 % CAGR in Ballungsräumen | -0.4% | Große Ballungsräume | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Widerruf der 28-GHz-Lizenzen schränkt Millimeterwellen-Investitionsstrategien ein

Die Regulierungsbehörde widerrief 2024 die 28-GHz-Lizenzen aller drei MNOs wegen verfehlter Ausbauverpflichtungen, was die Geschäftsfälle für Ultra-Hochband-Standorte trübt und kurzfristige Investitionsausgaben dämpft. Die Ausbreitung von Millimeterwellen erfordert Standortdichten, die um ein Vielfaches höher sind als bei Sub-6-GHz, eine finanzielle Hürde, die durch die Spektrumunsicherheit verschärft wird. Betreiber verlagern Kapital auf Mittelband- und KI-Edge-Initiativen, anstatt das Risiko weiterer Abschreibungen einzugehen. Der Rückschlag senkt die unmittelbar adressierbare Nachfrage nach neuen Dach- und Kleinzellmasten, die für 28-GHz-Sektoren ausgelegt sind, und verringert das Wachstumspotenzial für städtische Turmanbieter. Obwohl künftige Neuausschreibungen das Interesse wiederbeleben könnten, spiegeln die kurzfristigen Turmbeschaffungspipelines eine Verlagerung hin zur 3,5-GHz-Verdichtung wider.

Mietgebührenobergrenze des Ministeriums für Wissenschaft und IKT belastet das Turmeinnahmenwachstum

Eine landesweite 10-prozentige Obergrenze für Mietgebührenerhöhungen trat 2024 in Kraft, um Verbrauchertarife zu dämpfen. Obwohl dies für Betreiber vorteilhaft ist, komprimiert die gedeckelte Indexierung die Turm-Cashflows, insbesondere für unabhängige Unternehmen, die auf Mietsteigerungen angewiesen sind, um Inflation und Grundstückspachtverlängerungen auszugleichen. Geringere Renditeaussichten erhöhen die Hürdenraten für den Bau marginaler Standorte in gebirgigen oder verkehrsarmen Bezirken. Turmeigentümer betonen nun betriebliche Exzellenz, Maximierung der Mehrfachbelegung und Energieeinsparungen zum Schutz der Margen. Mittelfristig entstehen wertschöpfende Angebote wie Edge-Computing-Gehäuse und KI-gestützte vorausschauende Wartung als kompensierende Einnahmehebel im südkoreanischen Telekommunikationsturmmarkt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Eigentümerschaft: Betreiberdominanz trifft auf unabhängigen Schwung

����ٰ�����������ü�����e Vermögenswerte hielten im Jahr 2025 48,41 % des Marktanteils am südkoreanischen Telekommunikationsturmmarkt, was mehr als 26.000 Makro- und Mikrostandorten landesweit entspricht. Robuste Liquiditätspositionen ermöglichen es SK Telecom, KT Corp und LG Uplus, das Ausbaotempo und Technologie-Upgrades zu bestimmen und so Netzwerkqualität und Markendifferenzierung zu sichern. Diese Konzentration bindet jedoch Bilanzkaptial und setzt MNOs Infrastrukturabschreibungsrisiken aus, zu einem Zeitpunkt, an dem KI- und Rechenzentrumssinvestitionen locken.

Unabhängige Turmgesellschaften – obwohl derzeit kleiner – werden voraussichtlich bis 2031 einen CAGR von 6,18 % verzeichnen, da Betreiber Portfolios über Sale-and-Leaseback-Transaktionen monetarisieren. Solche Transaktionen setzen Kapital frei und erhalten gleichzeitig den langfristigen Standortzugang im Rahmen von Hauptmietverträgen. Die Marktgröße des südkoreanischen Telekommunikationsturmmarkts für unabhängige Eigentümer könnte daher bis zum Ende des Jahrzehnts 312 Millionen USD überschreiten, abhängig von regulatorischer Unterstützung für faire Mietgrundsätze und Mehrmieter-Neutralität. Joint-Venture-Modelle gewinnen ebenfalls an Bedeutung, insbesondere für gemeinsam genutzte ländliche Türme im Rahmen des „One Network”-Programms, wo kombinierte Verkehrsvolumina die Standortökonomie verbessern. Unterdessen bestehen MNO-eigenbetriebene Teilsegmente für unternehmenskritische Installationen fort – Rechenzentrumsgeländen und Grenzsicherheitsstandorte –, wo erhöhte Kontrolle die finanzielle Optimierung überwiegt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Dachknoten übertreffen bodenbasierte Fundamente

Bodenbasierte Türme machten 2025 53,78 % der Marktgröße des südkoreanischen Telekommunikationsturmmarkts aus, bevorzugt wegen überlegener Höhe, einfacher Mehrmieterbelastung und unkompliziertem Wartungszugang. Typische Standorte in vorstädtischen Zonen unterstützen 3–4 Mieter und beherbergen schweres Legacy-2G/3G-Equipment neben modernen 5G-Massive-MIMO-Arrays. Doch städtische Landknappheit und steigende Mietpreise fördern eine Verlagerung hin zu Dachplattformen, die die Branche bis 2031 mit einem CAGR von 11,87 % wachsen sieht.

Dachstrukturen bieten beschleunigten Einsatz – oft unter 90 Tagen vom Vertrag bis zur Inbetriebnahme – und sind damit ideal für die schnelle Verdichtung entlang überlasteter Seoler Boulevards. Kompakte Monopole und wandmontierte Panels erfüllen die Anforderungen der Baubehörden, die sich um die Ästhetik der Skyline sorgen. Trotz kleinerer Abdeckungsradien erzielt die hohe Verkehrsdichte in Wohnblöcken und Einkaufsvierteln attraktive Kapazitätseinnahmen pro Quadratmeter. Künftige Dachmöglichkeiten könnten aus Korridoren für städtische Luftmobilität entstehen, wo Vertiports zuverlässige Befehls- und Steuerungsverbindungen benötigen und so inkrementelle Nachfrage innerhalb der südkoreanischen Telekommunikationsturmbranche schaffen.

Nach Kraftstofftyp: Netz-Diesel-Hybride bleiben Mainstream, während erneuerbare Energien skalieren

Hybride Netz-/Diesel-Systeme versorgten 2025 83,94 % der gesamten Turmenergie und balancierten Kosteneffizienz mit Widerstandsfähigkeit gegen Koreas taifunbedingte Ausfälle. Diesel-Generatoren bieten eine Notstromautonomie von 12–24 Stunden, während Netzstrom an den meisten städtischen und vorstädtischen Standorten die primäre Quelle bleibt. Nachhaltigkeitsmandate und Förderprogramme treiben die Durchdringung erneuerbarer Energien jedoch auf einen CAGR von 7,34 % über 2026–2031.

Solarphotovoltaik kombiniert mit Lithium-Ionen-Speicher dominiert Nachrüstprojekte auf Bergrücken und Inselstandorten und reduziert den Dieselverbrauch um bis zu 60 %. Erneuerbar betriebene Türme sammeln Kohlenstoffgutschriften, die im Rahmen des koreanischen Emissionshandelssystems monetarisiert werden können, was die Standortrenditen indirekt erhöht. Darüber hinaus verlängern KI-gesteuerte Batteriemanagementsysteme die Lebensdauer von Anlagen und optimieren Ladezyklen, was die Gesamtbetriebskostenmetriken verbessert. Mit sinkenden Preisen für erneuerbare Komponenten könnte die Hybrid-Solar-Durchdringung bis 2031 24,70 % des südkoreanischen Telekommunikationsturmmarkts überschreiten, vorbehaltlich der Verfügbarkeit von Netzanschlüssen und der Wirtschaftlichkeit von Speichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Turmtyp: Monopoleffizienz fördert Tarnadoption

Monopole hielten 2025 44,96 % des Marktanteils, da sie nur 12–16 m² Land benötigen und Genehmigungsverfahren vereinfachen. Einschaft-Stahlmasten können innerhalb von 30 Tagen errichtet werden und unterstützen den Bedarf der Betreiber nach schnellen Kapazitätserweiterungen in städtischen Schluchten. Ihr schlankes Profil reduziert auch die Windlast und senkt die Tragwerksplanungskosten im Vergleich zu Gitterrahmen.

Tarn- oder verdeckte Lösungen, obwohl heute nur ein einstelliger Anteil, expandieren mit einem prognostizierten CAGR von 4,96 %, da Kommunen strengere Vorschriften zu visuellen Auswirkungen erlassen. Getarnte „Straßenmöbel”-Masten fügen sich in Lichtmasten ein, und gebäudeintegrierte Antennen verstecken sich hinter Fassaden oder Glas und gewinnen in Denkmalbezirken an Beliebtheit. Gitter- und abgespannte Konfigurationen dominieren weiterhin ländliche und küstennahe Makrostandorte, wo größere Höhen die Abdeckung verbessern, aber minimalen ästhetischen Widerstand erfahren. Die Wahl der Turmform hängt zunehmend von lokalen Bebauungsvorschriften und Faktoren der Gemeinschaftsakzeptanz ab, was Anbieter im südkoreanischen Telekommunikationsturmmarkt dazu zwingt, Designkataloge zu erweitern und frühzeitige Stakeholder-Konsultationen durchzuführen.

Geografische Analyse

Südkoreas Topografie – 70 % gebirgiges Gelände – schafft starke Kontraste zwischen städtischen Megaclustern und dünn besiedelten Hochlagen. Der Seoul-Busan-Korridor konzentriert mehr als die Hälfte des nationalen Datenverkehrs und beherbergt die dichtesten Turmnetze, wobei einige Innenstadtblöcke durchschnittlich einen Standort alle 200 Meter aufweisen. Betreiber akzeptieren bereitwillig höhere Grundstückspachtsteigerungen von durchschnittlich 7 % CAGR im Austausch für Premium-Datenmonetarisierungsmöglichkeiten und margenstarke Unternehmensverträge. Die Nachfrage nach Dachmietverhältnissen ist hier am größten und treibt Mehrbetriebervereinbarungen voran, die begrenzte Skyline-Immobilien optimieren. Fortschrittliche Glasfaserringe, exemplifiziert durch KTs 867.056 km langes Backbone, liefern reichlich Backhaul-Bandbreite.

Industrieparks in der Zentralregion – verankert durch Automobil- und Halbleiterfabriken – sind auf private 5G-Lizenzen angewiesen und fördern maßgeschneiderte Turmbauten auf Fabrikgeländen. Diese Installationen integrieren häufig Edge-Server für maschinelle Bildanalyse und geben Turmanbietern eine Plattform, um Rechen- und Konnektivitätslösungen zu bündeln. Küstenprovinzen kämpfen mit Taifunexposition, was zu verstärkten Gitterkonstruktionen und korrosionsbeständigen Materialien führt, die die Investitionskosten pro Standort über den Binnendurchschnitt treiben. Grenzbezirke nahe der entmilitarisierten Zone priorisieren Sicherheitshärtung und elektromagnetisch abgeschirmte Unterkünfte, ein Nischensegment, das typischerweise unter MNO-eigenbetriebener Eigentümerschaft verbleibt.

Ländliche Kerngebiete profitieren vom „One Network”-Sharing-Paradigma, das die finanzielle Last auf Betreiber verteilt und 5G-Dienste ohne doppelte Infrastruktur sicherstellt. Erneuerbare Energiepakete finden hier die größte Anwendbarkeit, angesichts sporadischer Netzreichweite und Diesellieferproblemen bei Winterschnee. Mit Blick auf 2026–2028 könnten aufkommende Korridore für städtische Luftmobilität im Großraum Seoul spezialisierte Niedriglatenz-Befehls- und Steuerungsknoten auf Hochhausdächern erfordern und so inkrementelle Einnahmequellen für proaktive Turmgesellschaften eröffnen. Insgesamt festigt die geografische Komplexität den Bedarf an diversifizierten Vermögensstrategien im südkoreanischen Telekommunikationsturmmarkt.

Wettbewerbslandschaft

SK Telecom, KT Corp und LG Uplus verwalten gemeinsam fast die Hälfte des nationalen Turmbestands durch direktes Eigentum und stützen eine oligopolistische Marktstruktur. Ihre Größe garantiert die Kontinuität der Standortpipeline, doch steigende Spektrumgebühren und KI-Rechenzentrumsambitionenfördern erneutes Interesse an kapitalleichten Modellen. SK Telecoms Plan, bis 2028 3,4 Billionen KRW in KI-Rechenzentren zu investieren, exemplifiziert diese Kapitalumverteilung. Sale-Leaseback-Gespräche mit inländischen Infrastrukturfonds deuten auf Dynamik hin zu größerem unabhängigem Eigentum hin, was transparentere Preisbenchmarks einleiten könnte.

Unabhängige Turmgesellschaften nutzen Neutralität, um Mehrmieter-Konfigurationen zu hosten und MNOs Einsparungen von 15–20 % gegenüber Einzelbauten anzubieten. Globale Investoren wie DigitalBridges Übernahme von Japans JTower für 631 Millionen USD demonstrieren robuste Bewertungsbereitschaft in Nordostasien. [3]Ben Baker, „DigitalBridge übernimmt JTower für 631 Millionen USD”, Capacity Media, capacitymedia.comÄhnliche Monetarisierungsmaßnahmen in Korea würden Liquidität einbringen und professionelle Turmmanagementpraktiken vorantreiben, einschließlich KI-gesteuerter Drohneninspektion und vorausschauender Wartung. Die Integration erneuerbarer Energien und Edge-Computing-Schränke werden zu Differenzierungsmerkmalen, wobei Anbieter schlüsselfertige Dienste bündeln, um Miet-ARPUs zu steigern.

Regulierung prägt das Wettbewerbsfeld: Die 10-prozentige Mietobergrenze unterdrückt das Einnahmenaufwärtspotenzial, aber Steuergutschriften für Indoor-DAS-Installationen und Solar-Nachrüstungen gleichen die Margenkompression teilweise aus. Unterdessen erfordert die Spektrumpolitikunsicherheit – insbesondere rund um künftige 28-GHz-Zuteilungen – agile Kapitalplanung. Betreiber, die sich in quantensichere Vernetzung diversifizieren, wie SK Telecoms 65-Millionen-USD-Investition in ID Quantique belegt, könnten schließlich Türme verlangen, die mit Quanten-Zufallszahlengenerator-Modulen für ultra-sicheres Backhaul ausgestattet sind. Mit zunehmender Technologiekomplexität werden kollaborative Ökosysteme zwischen Turmgesellschaften, Energielösungsanbietern und Edge-Cloud-Anbietern strategische Agenden im südkoreanischen Telekommunikationsturmmarkt dominieren.

Marktführer der südkoreanischen Telekommunikationsturmbranche

SK Telecom

KT Corp

LG Uplus

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: SK Telecom trat dem MIT GenAI Impact Consortium bei, um die KI-Forschung zur Netzwerkoptimierung zu beschleunigen.

- Januar 2025: SK Telecom investierte 65 Millionen USD in das Schweizer Quantenunternehmen ID Quantique mit Plänen für einen Forschungs- und Entwicklungsstandort in Seoul in der zweiten Jahreshälfte 2025.

- November 2024: SK Telecom erwarb einen zusätzlichen Anteil von 24,76 % an SK Broadband für 1,15 Billionen KRW und erhöhte damit den Eigentumsanteil auf 99,1 %.

- August 2024: DigitalBridge kaufte Japans JTower für 631 Millionen USD und lieferte damit einen regionalen Bewertungsmaßstab.

Berichtsumfang des südkoreanischen Telekommunikationsturmmarkts

Telekommunikationstürme umfassen eine Vielzahl von Strukturen, wie Monopole, Tripole, Gittertürme, abgespannte Türme, selbsttragende Türme, Masten und andere ähnliche Formen. Diese Türme, ausgestattet mit einer oder mehreren Telekommunikationsantennen, ermöglichen Funkkommunikation. Sie können auf dem Boden oder auf dem Dach eines Gebäudes aufgestellt werden und umfassen häufig Lagerraum für Ausrüstung und elektronische Komponenten.

Der südkoreanische Telekommunikationsturmmarkt ist segmentiert nach Eigentümerschaft (betreibergeführt, privatgeführt und MNO-eigenbetriebene Standorte), nach Installation (Dachaufbau und bodenbasiert) und nach Kraftstofftyp (erneuerbar und nicht erneuerbar). Die Marktgrößen und Prognosen werden in Bezug auf die installierte Basis (in Tausend Einheiten) für alle oben genannten Segmente angegeben.

| ����ٰ�����������ü����� |

| Unabhängige TowerCo |

| Joint-Venture-TowerCo |

| MNO-eigenbetrieben |

| Dachaufbau |

| Bodenbasiert |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Tarnmast / Verdeckter Mast |

| Nach Eigentümerschaft | ����ٰ�����������ü����� |

| Unabhängige TowerCo | |

| Joint-Venture-TowerCo | |

| MNO-eigenbetrieben | |

| Nach Installation | Dachaufbau |

| Bodenbasiert | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Tarnmast / Verdeckter Mast |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südkoreanischen Telekommunikationsturmmarkts?

Der Markt wird im Jahr 2026 auf 503,86 Millionen USD geschätzt und soll bis 2031 596,62 Millionen USD erreichen.

Wie schnell wird erneuerbare Energie an koreanischen Turmstandorten eingeführt?

Erneuerbar betriebene Installationen expandieren mit einem CAGR von 7,34 %, da Subventionen und Kohlenstoffziele an Bedeutung gewinnen.

Welches Turmeigentümerschaftsmodell wächst am schnellsten?

Unabhängige Turmgesellschaften werden voraussichtlich bis 2031 mit einem CAGR von 6,18 % wachsen, da Betreiber Vermögenswerte monetarisieren.

Welche regulatorische Maßnahme übt Druck auf die Turmmietereinnahmen aus?

Das Ministerium für Wissenschaft und IKT hat ab 2024 eine landesweite 10-prozentige Obergrenze für Mietgebührenerhöhungen eingeführt.

Wie wirken sich private 5G-Lizenzen auf die Turmnachfrage aus?

Mehr als 26.000 Lizenzen für Industrienutzer schaffen neue standortgebundene Turmmöglichkeiten innerhalb intelligenter Fabriken.

Warum haben sich Millimeterwellen-Investitionen zuletzt verlangsamt?

Der Widerruf aller 28-GHz-Lizenzen im Jahr 2024 hat das Vertrauen der Betreiber verringert und Investitionsausgaben in Richtung Mittelband-Verdichtung umgeleitet.

Seite zuletzt aktualisiert am: