�Ѳ�����ٲ���öß�� und Marktanteil des südkoreanischen Heimtiernahrungsmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

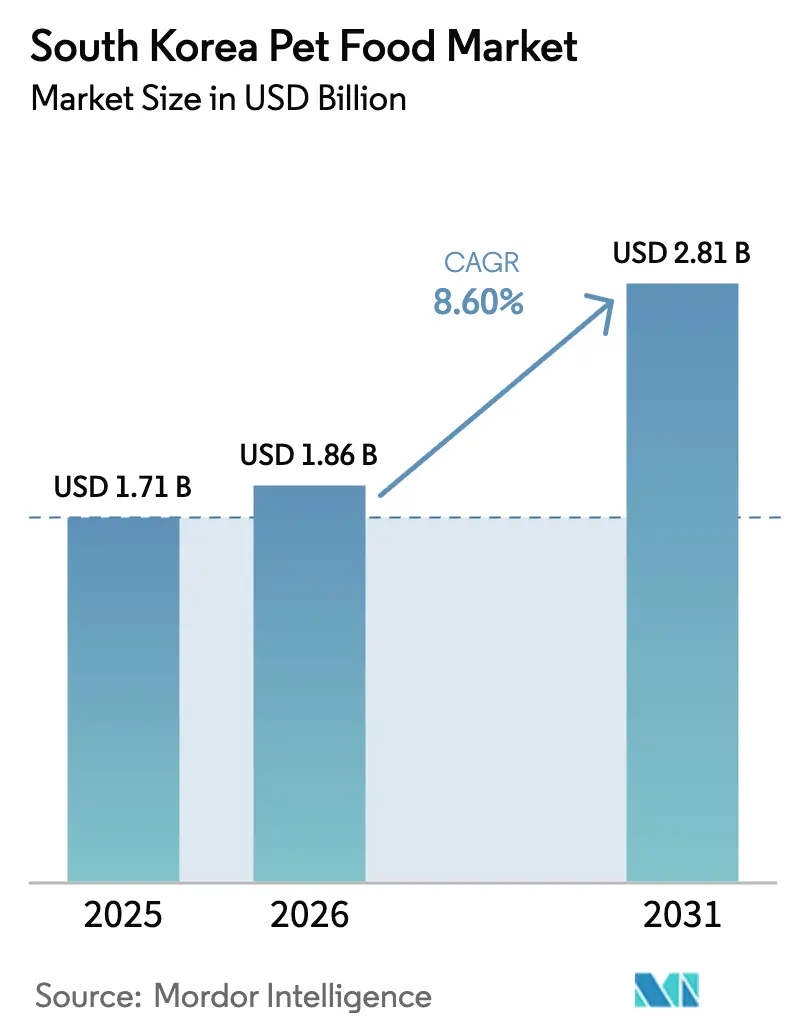

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 1.71 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 1.86 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 2.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.60% CAGR |

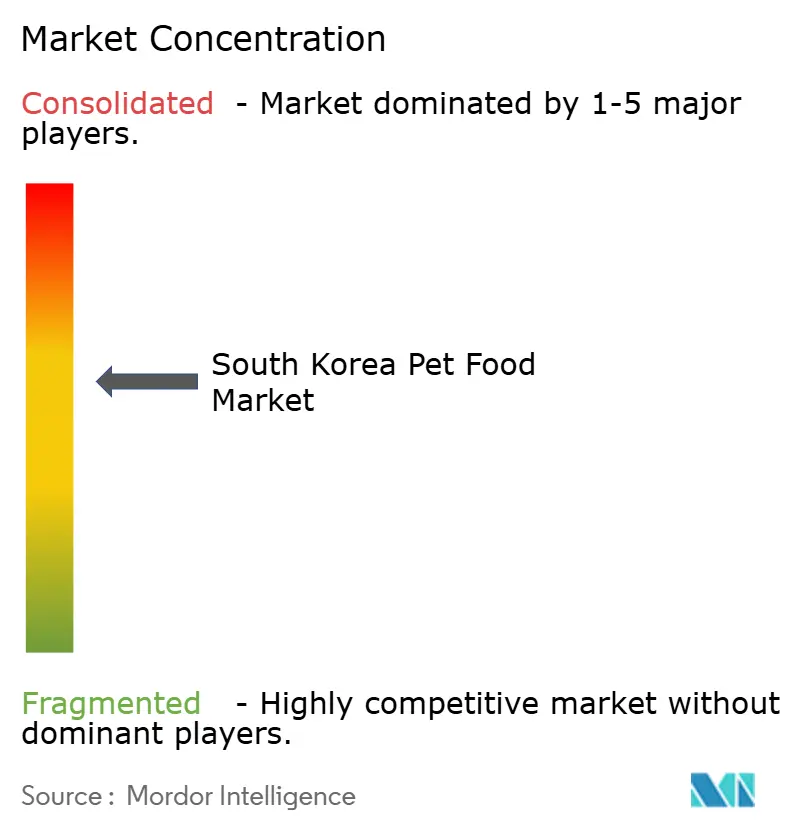

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Heimtiernahrungsmarkts von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des südkoreanischen Heimtiernahrungsmarkts wird voraussichtlich von 1,71 Milliarden USD im Jahr 2025 und 1,86 Milliarden USD im Jahr 2026 auf 2,81 Milliarden USD bis 2031 anwachsen, was einem CAGR von 8,6 % zwischen 2026 und 2031 entspricht. Diese Expansion spiegelt tiefgreifende Veränderungen in den Haushaltsstrukturen wider, insbesondere den Anstieg von Einpersonenhaushalten, die mittlerweile mehr als 30 % der Bevölkerung ausmachen und Haustiere zunehmend als Familienmitglieder und nicht als Accessoires betrachten. Das parlamentarische Verbot des Hundefleischkonsums, das im Februar 2027 vollständig in Kraft tritt, hat eine kulturelle Barriere beseitigt und soll die Hundehaltung ankurbeln, während in Wohnungen lebende Millennials die Katzenadoption vorantreiben, was zum schnellsten Wachstum bei der Katzenhaltung führt. Premiumisierung und funktionelle Ernährung weiten die Margen aus, da Tierhalter Darmgesundheit, Gelenkpflege und Zutaten in Lebensmittelqualität priorisieren. Gleichzeitig verlagert die rasche Übernahme des E-Commerce, unterstützt durch Same-Day-Delivery in mehr als 80 % Seouls, den Wert weg von Verbrauchermärkten hin zu digitalen Kanälen. Globale Marktführer verteidigen ihren Marktanteil durch Partnerschaften mit Tierkliniken, während inländische Herausforderer die vertikale Geflügelintegration nutzen, um bei Preis und Vertrauen zu konkurrieren, was auf eine zweigeteilte Marktspaltung zwischen kostenfokussiertem Trockenfutter und hochmargigen funktionellen Formaten hindeutet.

Wichtigste Erkenntnisse des Berichts

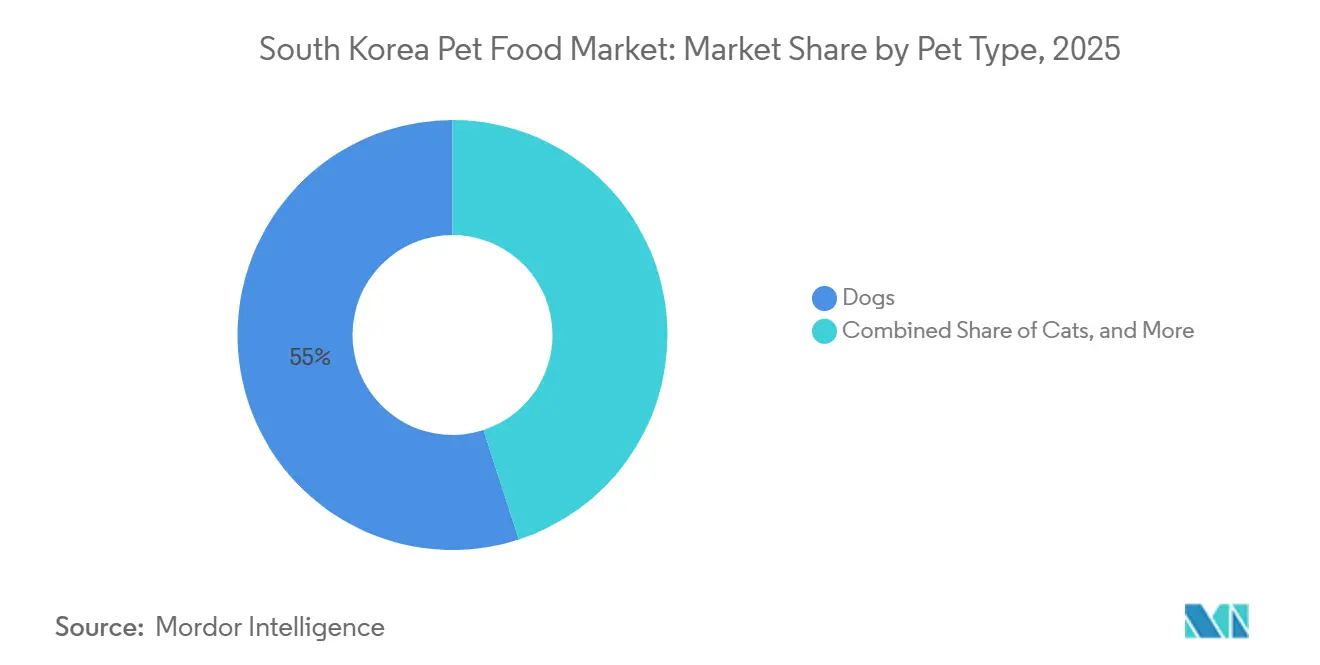

- Nach Tierart führten Hunde mit einem Anteil von 55 % am südkoreanischen Heimtiernahrungsmarkt im Jahr 2025, während Katzen bis 2031 mit einem CAGR von 9,9 % wachsen.

- Nach Produkttyp entfiel auf Trockenfutter ein Anteil von 52,5 % am südkoreanischen Heimtiernahrungsmarkt im Jahr 2025; Leckerlis und Snacks expandieren bis 2031 mit einem CAGR von 12,1 %.

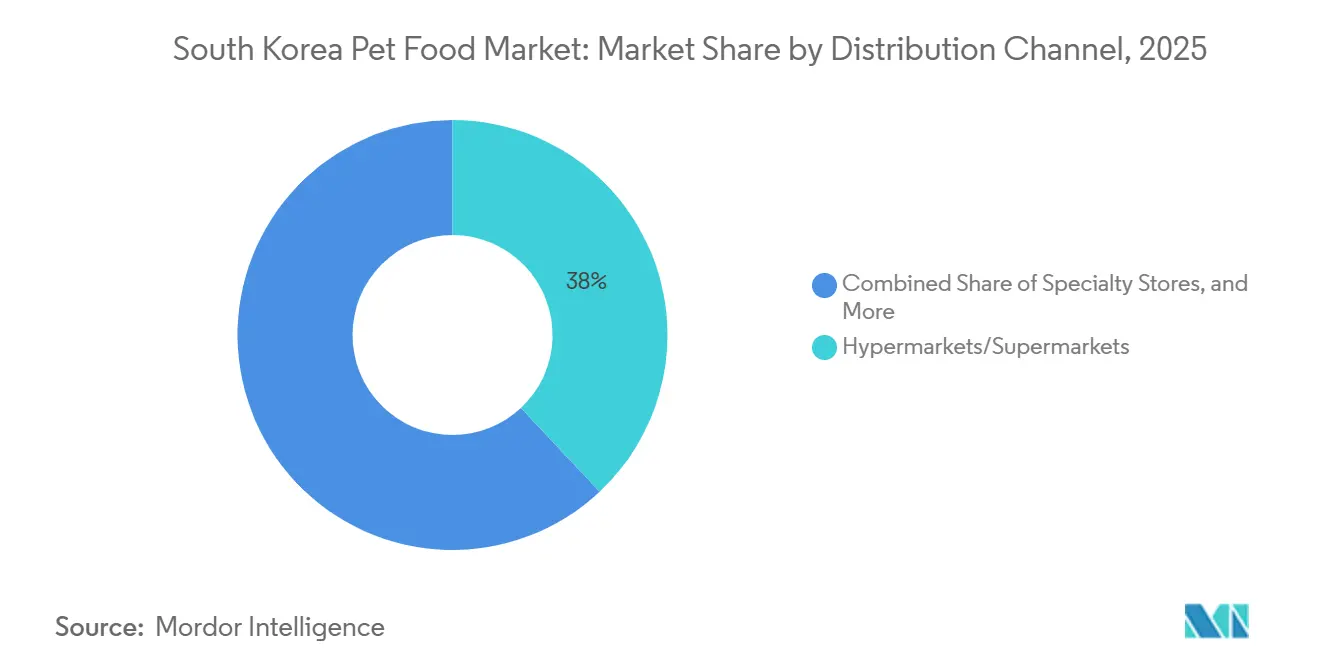

- Nach Vertriebskanal hielten Verbrauchermärkte und Supermärkte im Jahr 2025 einen Anteil von 38 % am südkoreanischen Heimtiernahrungsmarkt, während ���Ա����Ա�-������ä���� bis 2031 mit einem CAGR von 17,3 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Heimtiernahrungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Haustierhaltung und Vermenschlichung von Haustieren | +1.50% | National, konzentriert in Seoul, Busan und Incheon | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Premium- und funktioneller Ernährung | +1.80% | National, frühe Übernahme in Seoul und der Provinz Gyeonggi | Kurzfristig (≤ 2 Jahre) |

| Rasante Expansion von E-Commerce und Last-Mile-Delivery | +1.40% | National, Abdeckung im Großraum Seoul >80 % | Kurzfristig (≤ 2 Jahre) |

| Staatliches Verbot von Hundefleisch fördert Hundehaltung | +0.90% | National, stärkerer Wandel in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung der Lieferkette für Insektenprotein | +0.70% | National, Pilotbetriebe in Gyeongsangbuk-do | Mittelfristig (2–4 Jahre) |

| Einführung KI-gesteuerter personalisierter Ernährungsplattformen | +0.60% | National, frühe Anwender in Seoul und Gyeonggi | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Haustierhaltung und Vermenschlichung von Haustieren

Einpersonenhaushalte überschritten die 30-%-Marke und treiben eine „Fell-Baby”-Kultur voran, in der Haustiere Geburtstagspartys, Premium-Pflege und sogar Versicherungspolicen genießen. Ein erheblicher Teil der Bevölkerung hält Haustiere und wendet einen nennenswerten Anteil der monatlichen Haushaltsausgaben für deren Pflege auf[1]Quelle: KB Financial Group, „Koreanischer Haustierbericht 2023”, kbfg.com. Der Anstieg der Katzenhaltung ist besonders bei Wohnungsbewohnern auffällig, die pflegeleichtere Begleiter bevorzugen. Regierungsstatistiken prognostizieren in den kommenden Jahren eine starke Ausweitung der Heimtiernahrungsverkäufe. Zusammen festigen diese Faktoren ein beständiges Volumenwachstum für den südkoreanischen Heimtiernahrungsmarkt. Verbraucher suchen zunehmend nach Marken, die Zutatenstandards in Lebensmittelqualität einhalten, was den Trend zur Premiumisierung verstärkt. Da die Haushaltsgrößen weiter schrumpfen, wird der Ausgabenbetrag pro Tier voraussichtlich steigen und damit den Umsatzpool des Marktes vertiefen. Folglich gewinnen Hersteller, die emotionale und lebensstilbezogene Narrative in ihr Produktmarketing einbetten, Marktanteile.

Anstieg der Nachfrage nach Premium- und funktioneller Ernährung

Funktionelle Formate, die Gelenkgesundheit, Verdauungswohlbefinden und Vitalität im Seniorenalter ansprechen, wurden mit einem Aufschlag von mehr als 30 % gegenüber Standard-Trockenfutter verkauft, wobei die Umsatzgeschwindigkeit robust blieb. Hill's Pet Nutritions ActivBiome+-Sortiment, das hauptsächlich über Tierkliniken vertrieben wird, hat sich als feste Größe für Verdauungs- und Immununterstützung etabliert. Harims The-Real-Linie von Harim Pet Food, die auf synthetische Konservierungsstoffe verzichtet und Zutaten in Lebensmittelqualität verwendet, erzielte eine starke Verkaufsleistung und eine Betriebsmarge von 6,0 %. Tierhalter akzeptieren höhere Preise, da sie befürchten, dass ein Markenwechsel die Verdauung ihrer Tiere beeinträchtigen könnte, was die Preissensitivität senkt und die Margenausweitung unterstützt. Die Akteure des südkoreanischen Heimtiernahrungsmarkts lenken daher Forschungs- und Entwicklungsmittel in wissenschaftlich fundierte Aussagen, die nachhaltige Premiumpreise rechtfertigen. Diese Nachfragedynamik schafft auch Anreize für neue Zutateninnovationen, einschließlich Probiotika und Postbiotika, die patentiert werden können, um Differenzierung zu sichern. Die Premiumisierung weitet letztlich die Umsatzlücke zwischen funktionellen Lagereinheiten und standardisiertem Trockenfutter aus.

Rasante Expansion von E-Commerce und Last-Mile-Delivery

���Ա����Ա�-������ä���� expandieren schneller als der stationäre Handel, unterstützt durch Same-Day-Delivery-Netzwerke, die mittlerweile einen erheblichen Teil Seouls abdecken. Abonnementmodelle, die von Dongwon F&Bs Nutri Plan eingeführt wurden, sichern vorhersehbare wiederkehrende Einnahmen. Cargills große Anlage in Pyeongtaek unterstützt die schnelle Auftragserfüllung sowohl für den Einzel- als auch für den Digitalhandel und stellt sicher, dass Produkte während Spitzenaktionen vorrätig bleiben. Influencer-Marketing auf Naver und Kakao vereinfacht die Produktentdeckung und beschleunigt die Kategoriedurchdringung. Logistikanbieter weiten die Same-Day-Reichweite auf Sekundärstädte aus und verbreitern den landesweiten Zugang zu importierten und Premium-Marken. Datenanalysen aus Online-Transaktionen ermöglichen eine präzise Zielgruppenansprache und helfen Start-ups, mit minimalem Marketingaufwand schnell zu skalieren. Insgesamt ist die E-Commerce-Infrastruktur ein starker Katalysator für das Wachstum des südkoreanischen Heimtiernahrungsmarkts.

Kommerzialisierung der Lieferkette für Insektenprotein

Pilotbetriebe für Schwarze-Soldatenfliegen in Gyeongsangbuk-do erreichten eine ausreichende Produktion, um in hypoallergenem Trockenfutter eingesetzt zu werden. Insektenmehl bietet einen um 90 % kleineren CO₂-Fußabdruck als herkömmliche Fleischproteine, was mit dem wachsenden Umweltbewusstsein übereinstimmt. Cargill gründete ein Joint Venture zur Sicherung einer proprietären Versorgung, was ein ernsthaftes industrielles Engagement signalisiert. Die behördliche Zulassung von Insektenzutaten beseitigte frühere Unsicherheiten und ermöglichte die Kommerzialisierung. Europäische Marken verwenden Insektenmehl bereits mit Einschlussraten von bis zu 15 %[2]Quelle: Internationale Plattform für Insekten als Lebens- und Futtermittel, „Essbare Insekten auf dem europäischen Markt: Markt-Faktenblatt”, ipiff.org, was einen Fahrplan bietet, dem südkoreanische Unternehmen zunehmend folgen. Frühe Anwender genießen einen First-Mover-Vorteil bei Exporten nach Japan und China, Märkte, die koreanische Innovationen genau beobachten. Die inländische Beschaffung von Insektenprotein reduziert zudem das Währungsrisiko, ein zusätzlicher Vorteil angesichts der Währungsvolatilität.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Importabhängigkeit und wechselkursbedingte Kostenvolatilität | -1.20% | National, Importeure mit USD-denominierten Zutaten | Kurzfristig (≤ 2 Jahre) |

| Komplexes Kennzeichnungskonformitätssystem | -0.80% | National, Zuständigkeitsbereich des Ministeriums für Lebensmittel- und Arzneimittelsicherheit | Mittelfristig (2–4 Jahre) |

| Vertrauenskrise infolge von Toxizitätsfällen bei Katzenfutter | -0.60% | National, konzentriert im Nassfuttersegment | Kurzfristig (≤ 2 Jahre) |

| Risiko von Nährstoffmängeln bei Frischfutterdiäten | -0.40% | National, städtische Zentren mit höherer Frischfutteradoption | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Importabhängigkeit und wechselkursbedingte Kostenvolatilität

Funktionelle Zutaten sind größtenteils in Dollar denominiert, was Hersteller dem Risiko aussetzt, wenn der Won schwächelt. Die Währung verzeichnete einen deutlichen Rückgang gegenüber dem Dollar, was in einer Phase erhöhter Inflation zu schwierigen Entscheidungen zwischen Kostenabsorption und Erhöhung der Einzelhandelspreise zwang. Einige Hersteller kompensierten den Druck teilweise durch inländische Geflügelintegration, aber Marken, die auf importiertes Lachsöl, Glucosamin und Probiotika angewiesen sind, spürten den Druck. Die haustierspezifische Inflation lag bei etwa dem Doppelten des nationalen Verbraucherpreisindex, doch die Nachfrage erwies sich als hartnäckig, da Tierhalter negative Gesundheitsfolgen bei einem Markenwechsel befürchten. Anhaltende Währungsschwankungen verzögern neue Produkteinführungen, die auf Spezialimporte angewiesen sind, und begünstigen inländisch beschaffende Unternehmen, was die Lieferantenoptionen einschränkt und das Innovationstempo auf dem südkoreanischen Heimtiernahrungsmarkt bremst.

Komplexes Kennzeichnungskonformitätssystem

Das Ministerium für Lebensmittel- und Arzneimittelsicherheit aktualisierte die Vorschriften und schrieb Allergenpanels, Herkunftsangaben und Chargenrückverfolgungscodes vor. Kleine und mittlere Unternehmen sehen sich nun mit zusätzlicher rechtlicher Prüfung und Gestaltungsarbeit konfrontiert, bevor Produkte in die Ladenregale gelangen können. Strafen bei Nichteinhaltung stellen eine erhebliche Belastung für neue Marktteilnehmer dar. Während Verbraucher nach Kontaminationsvorfällen eine strengere Kennzeichnung begrüßen, erhöht die zusätzliche Strenge die Markteintrittsbarrieren und schreckt kleinere Importeure ab. Inländische Akteure mit etablierten Regulierungsteams navigieren das System effizienter und erlangen einen relativen Vorteil. Übermäßige Offenlegung ist weit verbreitet, da Unternehmen die Compliance priorisieren, was zu Verpackungen führt, die mit Informationen gefüllt sind, die Verbraucher verwirren können. Insgesamt belasten die Compliance-Kosten den südkoreanischen Heimtiernahrungsmarkt, insbesondere für innovative, kleinere Marken.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Tierart: Katzen holen auf

Hunde beanspruchten 2025 einen Anteil von 55 % am südkoreanischen Heimtiernahrungsmarkt, gefolgt von Katzen, während Kleinsäuger und Vögel den verbleibenden Anteil des Marktes teilten. Die Rangfolge spiegelt die historische Hundehaltung und ausgereifte Produktportfolios wider, die auf verschiedene Lebensphasen ausgerichtet sind. Katzenfutter holt jedoch schnell auf, da Millennials und Gen-Z-Wohnungsbewohner pflegeleichte Katzen schätzen. Andere Haustiere, darunter Kaninchen und Hamster, bleiben aufgrund begrenzter Lagereinheiten und geringer Ausgaben pro Tier eine Randerscheinung.

Katzen wachsen bis 2031 mit einem CAGR von 9,9 %, dem schnellsten unter allen Tierarten, während Hunde und andere Haustiere mit niedrigeren Raten prognostiziert werden. Das parlamentarische Verbot von Hundefleisch unterstützt stetige Zuwächse bei Hunden, doch die Sättigung bei der städtischen Haltung dämpft das Aufwärtspotenzial. Kleintier-Kategorien zeigen ein stabiles, aber bescheidenes Wachstum, was auf begrenzte Marketingaufmerksamkeit und Regalfläche zurückzuführen ist. Diese unterschiedlichen Entwicklungsverläufe verdeutlichen, warum Hersteller über Tierarten hinweg diversifizieren und gleichzeitig Katzeninnovationen priorisieren, um inkrementelles Volumen und Wert zu erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Leckerlis übertreffen die Kernernährung

Trockenfutter führte 2025 mit einem Anteil von 52,5 % am südkoreanischen Heimtiernahrungsmarkt, gefolgt von Leckerlis, Nassfutter, tierärztlichen Diäten und verschiedenen anderen Spezialprodukten. Trockenfutter bleibt aufgrund seiner Lagerstabilität und Kosteneffizienz dominant, aber Leckerlis und Snacks zeigen überproportionalen Schwung, der durch funktionelle Aussagen angetrieben wird. Nassfutter hinkt nach dem Toxizitätsschock hinterher, während verschreibungspflichtige Diäten über Klinikkanäle einen verteidigungsfähigen Anteil halten.

Leckerlis und Snacks expandieren mit einem CAGR von 12,1 %, vor tierärztlichen Diäten, Trockenfutter, Nassfutter und anderen Formaten. Funktionelle Leckerli-Innovationen, wie Harims laktosefreies gefrorenes Hunde-Eis, beschleunigen die Kategoriegeschwindigkeit. Verschreibungspflichtige Diäten profitieren von zunehmenden chronischen Erkrankungen bei alternden Haustieren. Im Gegensatz dazu hängt die Erholung von Nassfutter von anhaltenden Transparenzbemühungen ab, und standardisiertes Trockenfutter sieht sich zunehmendem Preiswettbewerb gegenüber, der die Margen einengt.

Nach Vertriebskanal: Online-Gewinne beschleunigen sich

Verbrauchermärkte und Supermärkte erzielten 2025 einen Anteil von 38 % am Umsatz, gefolgt von ���������ä�ڳٱ�n, ���Ա����Ա�-������ä����n und sonstigen Verkaufsstellen. Große stationäre Geschäfte sprechen Käufer an, die persönliche Etikettenkontrolle und sofortige Verfügbarkeit schätzen. Fachhändler und Tierkliniken behalten ihre Autorität in therapeutischen und Premium-Segmenten.

���Ա����Ա�-������ä���� verzeichnen den schnellsten CAGR von 17,3 %, gefolgt von ���������ä�ڳٱ�n, Verbrauchermärkten und sonstigen Verkaufsstellen. Same-Day-Delivery und datengesteuerte Personalisierung untermauern den E-Commerce-Schwung. ���������ä�ڳٱ� behalten ihre Relevanz durch beratenden Verkauf, doch ein Teil des Kundenverkehrs verlagert sich ins Internet. Verbrauchermärkte behalten Großeinkäufer, müssen aber ihre Heimtierabteilungen renovieren, um wettbewerbsfähig zu bleiben. Insgesamt gestaltet die Kanaldiversifizierung die Umsatzströme im südkoreanischen Heimtiernahrungsmarkt weiter um.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Umsatz ist stark in Seoul, der Provinz Gyeonggi und Busan konzentriert, die zusammen den Großteil des nationalen Umsatzes ausmachen. Höheres verfügbares Einkommen, dichte Tierarztnetzwerke und reichlich vorhandene ���������ä�ڳٱ� treiben diese Konzentration voran. Einpersonenhaushalte florieren in diesen Gebieten und fördern die Premium-Katzen- und Kleinhundehaltung. Ländliche Provinzen sind auf Verbrauchermärkte und landwirtschaftliche Genossenschaften angewiesen, was den Zugang zu importierten oder Nischenprodukten erschwert und das Preissegment dominant hält.

Die E-Commerce-Abdeckung bietet in Seoul eine weitreichende Same-Day-Reichweite, ist aber in Daegu und Gwangju im Jahr 2025 deutlich geringer. Logistikinvestitionen zielen darauf ab, diese Lücke bis 2028 zu schließen, doch die Wirtschaftlichkeit begünstigt zunächst dicht besiedelte städtische Gebiete. Die kulturelle Akzeptanz des Hundefleischverbots (in Kraft ab Februar 2027) ist in Städten am stärksten, wo Hundehaltungen sprunghaft ansteigen, während ländliche Regionen langsamer umsteigen. Die geografische Spaltung lenkt die Marketingausgaben, wobei Marken städtische Kampagnen auf Premium-Lagereinheiten und ländliche Kampagnen auf Preisformate ausrichten.

Die Zutatenversorgung konzentriert sich auf Jeollabuk-do und Gyeongsangbuk-do, wo Harim und CJ CheilJedang Corporation vertikal integrierte Werke betreiben. Insektenproteinbetriebe in Gyeongsangbuk-do profitieren von Provinzsubventionen, was die Region als Nachhaltigkeitszentrum positioniert. Unterdessen gewinnen KI-gesteuerte Abonnementdienste in Seoul an Zugkraft, indem sie eine Smartphone-Durchdringung von 95 % nutzen, bevor sie auf Sekundärmärkte ausgeweitet werden. Insgesamt schaffen regionale Unterschiede bei Einkommen, Logistik und Kultur ein Mosaik aus Chancen und Herausforderungen auf dem südkoreanischen Heimtiernahrungsmarkt.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollierten einen erheblichen Anteil des Marktumsatzes, was zu einem moderaten Grad an Marktkonzentration führte. Mars, Incorporated und Nestle (Purina) halten gemeinsam einen bedeutenden Marktanteil und nutzen globale Forschungskapazitäten und Tierarztpartnerschaften zur Verteidigung ihres Anteils. Inländische Unternehmen wie CJ CheilJedang Corporation und Harim Group (Jeil Feed) nutzen die lokale Geflügelintegration, um wettbewerbsfähige Preise ohne Qualitätseinbußen anzubieten. Harims Margen verbesserten sich, nachdem synthetische Konservierungsstoffe eliminiert und Zutaten in Lebensmittelqualität betont wurden[3]Quelle: Harim Holdings Co., Ltd, „Finanzinformationen”, harimholdings.com.

Zu den weißen Flecken gehören funktionelle Katzenleckerlis und Insektenprotein-Trockenfutter, wo First Mover Aufschläge von 30–40 % erzielen können. Digital-native Start-ups umgehen Einzelhandels-Gatekeeper über KI-basierte Mahlzeitenabonnements und könnten den Marktanteil etablierter Anbieter erodieren. Hill's Pet Nutrition weitete seinen Tierklinik-Fußabdruck im Jahr 2025 erheblich aus und stärkte professionelle Empfehlungsschleifen, die Loyalität zu höheren Preispunkten sichern. Da sich der südkoreanische Heimtiernahrungsmarkt zweiteilt, untermauern Skalierung und Kostenführerschaft das Preissegment, während Innovationsgeschwindigkeit und digitales Engagement den Erfolg in Premium-Nischen bestimmen.

Strategische Schritte unterstreichen den sich intensivierenden Wettbewerb. CJ CheilJedang Corporation erhöhte die katzenspezifischen Lagereinheiten im Jahr 2025 um 20 %, während Harim erlebnisorientierte Pop-up-Stores zur Förderung gefrorener Leckerlis eröffnete. Cargills Joint Venture für Insektenprotein signalisiert vorgelagerte Investitionen zur Sicherung nachhaltiger Differenzierung. Das Ergebnis ist eine dynamische Landschaft, in der globale Konzerne, vertikal integrierte lokale Unternehmen und agile Start-ups alle um Marktanteile konkurrieren.

Marktführer der südkoreanischen Heimtiernahrungsbranche

Mars, Incorporated

Nestle (Purina)

Unicharm Corporation

CJ CheilJedang Corporation

Colgate-Palmolive (Hill's Pet Nutrition, Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: H&H Group hat seine Heimtierergänzungsmarke Zesty Paws offiziell in Südkorea eingeführt. Die Produkte sind nun auf großen Online-Plattformen erhältlich, darunter Coupang, Naver, Cafe24 und Bite Me, und werden schrittweise an ausgewählten Offline-Standorten wie Pflegesalons und Trainingszentren eingeführt.

- März 2025: Nestle (Purina) startete einen eigenständigen Heimtiernahrungsbetrieb in Südkorea und vollzog den Übergang weg von seinem Joint Venture mit Lotte Wellfood, um eine direkte Marktpräsenz durch Purina PetCare zu etablieren, was ein verstärktes Engagement für den koreanischen Markt trotz herausfordernder Wettbewerbsdynamik signalisiert.

- Juli 2024: Harim Pet Food eröffnete einen The-Real-Ice-Cream-Pop-up im Starfield Hanam und bot laktosefreie gefrorene Hundeleckerlis an, die als 100 % in Lebensmittelqualität positioniert wurden.

- Juli 2024: Kormotech wurde das erste Unternehmen aus der Ukraine, das Heimtiernahrung nach Südkorea exportiert. Kormotech's Super-Premium-Hunde- und Katzenfuttermarke Optimeal sowie die Premium-Marke Club 4 Paws sind nun auf spezialisierten Online-Plattformen in Südkorea erhältlich.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den südkoreanischen Heimtiernahrungsmarkt als alle kommerziell verpackten Futtermittel und Leckerlis, die für Hunde, Katzen und andere Heimtiere formuliert wurden, gemessen am Einzelhandelswert am Point of Sale. Er umfasst Trockenfutter (Kibble), Nass- oder Dosenfutter, Veterinärdiäten und Snackformate, die über Online- und Offline-Kanäle verkauft werden.

Ausschluss aus dem Geltungsbereich: Tierfutter für Nutztiere, als Arzneimittel verkaufte Heimtiernahrungsergänzungsmittel sowie unverarbeitetes Rohfleisch, das direkt beim Metzger erworben wird, fallen nicht in diesen Geltungsbereich.

������Գپ�����ܲԲ���ü��������������

- Nach Tierart

- Hunde

- Katzen

- Sonstige Haustiere

- Nach Produkttyp

- Trockenfutter

- Nassfutter

- Tierärztliche Diäten

- Leckerlis und Snacks

- Sonstige Produkttypen

- Nach Vertriebskanal

- �ձ���������ܳ�������ä����ٱ�/���ܱ�����ä����ٱ�

- ���������ä�ڳٱ�

- ���Ա����Ա�-������ä����

- Sonstige Vertriebskanäle

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Ernährungswissenschaftler, Veterinärkliniker, Manager von Online-Marktplätzen und Einkäufer in Seoul, Busan und vier Städten der zweiten Ebene. Diese Gespräche halfen uns dabei, durchschnittliche Verkaufspreise, Verschiebungen im Markenmix und aufkommende funktionale Claims zu verifizieren, die wir anschließend mit Umfrageantworten städtischer Heimtierbesitzer zu Kaufhäufigkeit und Kanalpräferenz abglichen.

Desk Research

Wir beginnen mit veröffentlichten Datensätzen des Ministeriums für Landwirtschaft, Ernährung und ländliche Angelegenheiten, den Import-Export-Aufzeichnungen des Korea Customs Service, den Haushaltsausgabentabellen von Statistics Korea sowie Newslettern von Handelsverbänden wie der Korea Pet Food Association. Diese Quellen bilden die Grundlage für Trends bei der Heimtierpopulation, den Ausgaben pro Heimtier und den Versandmengen. Zusätzlicher Kontext wird aus begutachteten Veterinärfachzeitschriften, Investorenunterlagen, seriöser Wirtschaftspresse und kostenpflichtigen Datenbanken wie D&B Hoovers und Dow Jones Factiva entnommen, die Unternehmenserlöse und Einzelhandelspräsenzen klären. Die genannten Quellen veranschaulichen die Bandbreite der konsultierten Materialien; zahlreiche weitere Dokumente unterstützten die Faktenprüfung und Lückenfüllung.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Modell beginnt mit der nationalen Heimtierpopulation und dem durchschnittlichen Kalorienbedarf, die anschließend mit Importbelegen, Einzelhandels-Scannerdaten und E-Commerce-Bestellvolumina verknüpft werden, um den Verbrauch 2024 zu schätzen. Selektive Bottom-up-Überprüfungen, wie z. B. Umsatzzusammenführungen führender Lieferanten und Kanal-Audits, verfeinern die Gesamtwerte. Zu den wichtigsten Variablen zählen das Verhältnis von Hunde- zu Katzenbesitz, der Premium-Preisindex, Änderungen der Importzölle, die Online-Durchdringung und die Besuchsraten in Veterinärkliniken, da diese die Ausgaben direkt beeinflussen. Prognosen verwenden multivariate Regression, gestützt durch Expertenkonsens, um zu projizieren, wie sich diese Treiber unter Basis-, optimistischen und vorsichtigen Szenarien entwickeln. Wo Datenlücken auftreten, interpolieren wir mithilfe von gleitenden Dreijahresdurchschnitten, die anschließend anhand von Primärfeedback validiert werden.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe führen leitende Analysten Varianzprüfungen durch, vergleichen die Ergebnisse mit externen Versand-Dashboards und bestätigen etwaige Schwankungen mit mindestens einem Primärkontakt. Das Modell wird jährlich aktualisiert und in der Mitte des Zyklus überprüft, wenn politische Schocks oder Krankheitsausbrüche die Heimtierzahlen wesentlich beeinflussen.

Warum Mordors Basislinie für den südkoreanischen Heimtiernahrungsmarkt Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktumfänge, Preisgrundlagen und Aktualisierungsrhythmen wählen. Unsere disziplinierte Auswahl von Variablen und die jährliche Neukalibrierung minimieren diese Lücken für Entscheidungsträger.

Wesentliche Lückentreiber entstehen typischerweise, wenn andere Herausgeber Nahrungsergänzungsmittel bündeln, Fabrikabgabepreise anwenden oder das Wachstum aus Trendlinien vor der Pandemie projizieren, ohne die Kanalverschiebungen nach COVID zu testen, während Mordor für Importsubstitution und reale Einzelhandelspreise anpasst.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,71 Mrd. (2025) | ���ϲ����� | - |

| USD 1,15 Mrd. (2022) | Global Consultancy A | schließt E-Commerce-Wachstum aus, verwendet Fabrikabgabepreise |

| USD 1,51 Mrd. (2023) | Trade Data Provider B | nur Einzelhandel, ohne Veterinärdiäten |

| USD 2,50 Mrd. (2024) | Regional Consultancy C | schließt Nahrungsergänzungsmittel und Pflegeprodukte ein |

Zusammengenommen zeigt der Vergleich, dass Mordors ausgewogenes, transparentes Modell – wenn Scope Creep oder veraltete Basislinien eliminiert werden – eine zuverlässige Referenz liefert, die in verifizierbaren koreanischen Marktmerkmalen verankert ist.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südkoreanischen Heimtiernahrungsmarkts?

Die �Ѳ�����ٲ���öß�� des südkoreanischen Heimtiernahrungsmarkts beträgt 1,86 Milliarden USD im Jahr 2026.

Wie schnell wächst der Markt?

Der Markt wird voraussichtlich mit einem CAGR von 8,6 % wachsen und bis 2031 einen Wert von 2,81 Milliarden USD erreichen.

Welche Tierart wächst am schnellsten?

Katzenfutter wächst bis 2031 mit einem CAGR von 9,9 % und übertrifft damit alle anderen Segmente.

Welche Produktkategorie expandiert am schnellsten?

Leckerlis und Snacks führen mit einem CAGR von 12,1 % aufgrund funktioneller und genussorientierter Innovationen.

Welcher Kanal gewinnt am schnellsten Marktanteile?

Online-Plattformen wachsen mit einem CAGR von 17,3 %, angetrieben durch Same-Day-Delivery und Abonnements.

Seite zuletzt aktualisiert am: