Größe und Marktanteil des südkoreanischen Mammographie-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

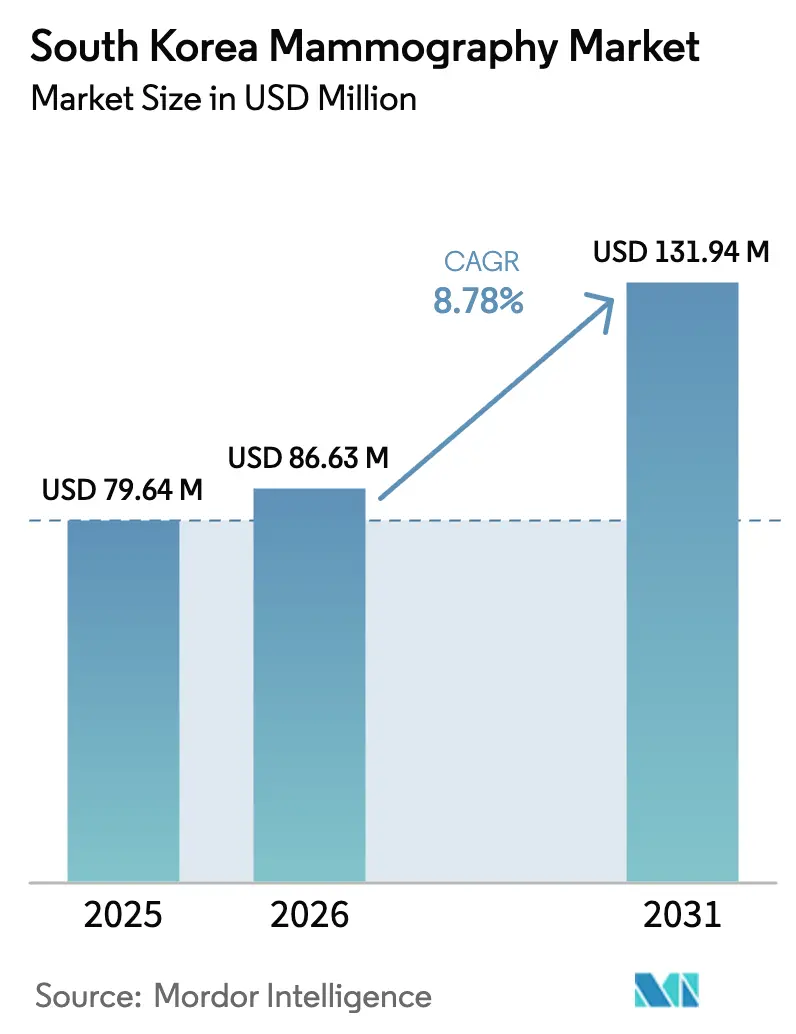

| Marktgröße im Basisjahr (2025) | 79.64 Millionen US-Dollar |

| Marktgröße (2026) | 86.63 Millionen US-Dollar |

| Marktgröße (2031) | 131.94 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.78% CAGR |

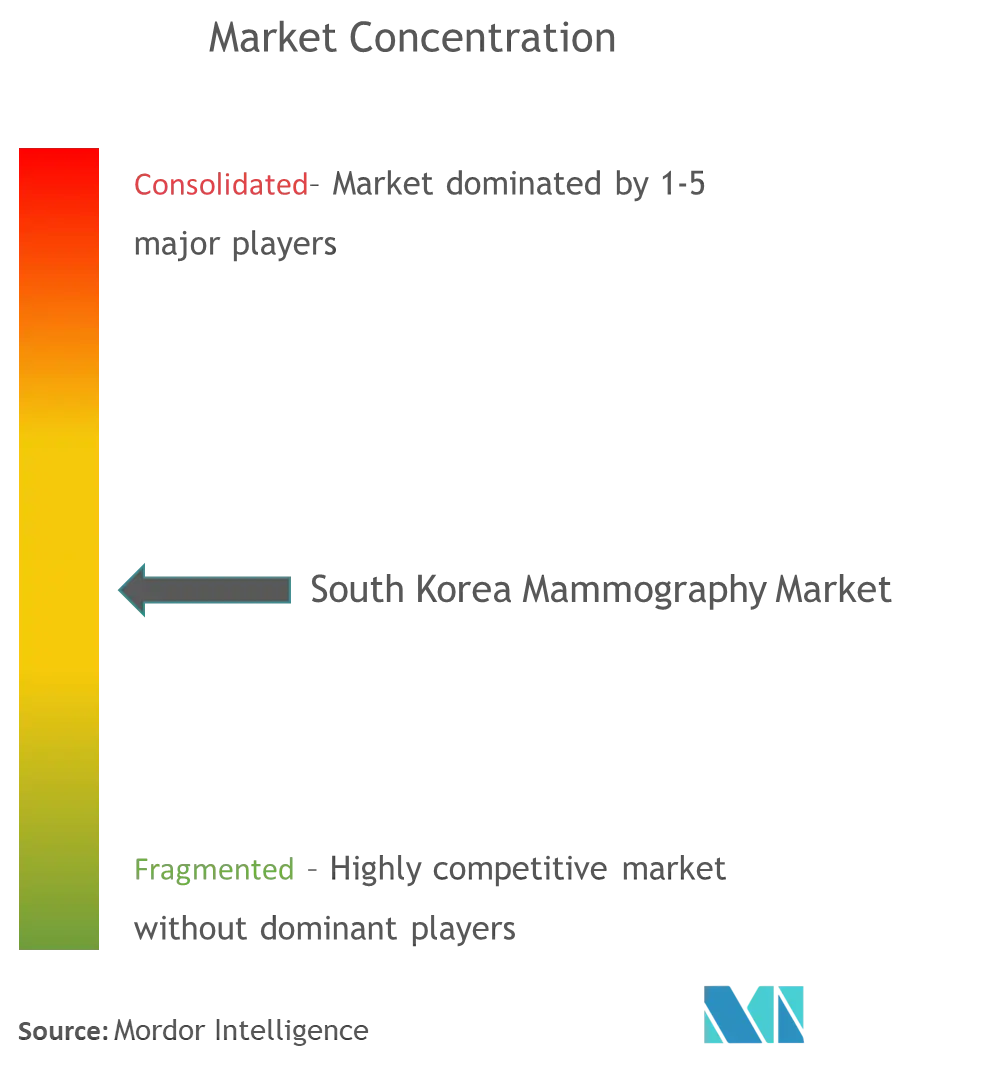

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Mammographie-Marktes von ���ϲ�����

Die Größe des südkoreanischen Mammographie-Marktes wird im Jahr 2026 auf 86,63 Millionen USD geschätzt und wächst gegenüber dem Wert von 79,64 Millionen USD im Jahr 2025, mit Projektionen für 2031, die 131,94 Millionen USD zeigen, was einem Wachstum von 8,78 % CAGR über 2026–2031 entspricht. Die demografische Alterung, die erweiterte Erstattung des Nationalen Krebsvorsorge-Programms (NKVP) sowie die rasche Übernahme von Werkzeugen der künstlichen Intelligenz (KI) sind die zentralen Kräfte, die den südkoreanischen Mammographie-Markt vorantreiben. Die digitale Brust-Tomosynthese (DBT) ersetzt die 2-D-Mammographie als klinischen Standard, während 5G-gestützte Fernqualitätssicherungs-(QS)-Rahmenwerke geografische Lücken bei der Bildinterpretation verringern. ���������Գ�ä�ܲ���� bilden weiterhin das Rückgrat der Beschaffungsvolumina, doch spezialisierte Brustkliniken gewinnen Marktanteile, indem sie patientenzentrierte Arbeitsabläufe und kürzere Wartezeiten anbieten. Die Wettbewerbspositionierung verschiebt sich hin zu softwarebasierten Wertversprechen, wobei lokale Anbieter ihre regulatorische Vertrautheit nutzen, um die Markteinführungszyklen zu beschleunigen.

Wichtige Erkenntnisse des Berichts

- Nach Produkttyp erfasste die digitale Mammographie im Jahr 2025 einen Marktanteil von 61,72 % am südkoreanischen Mammographie-Markt; die Brust-Tomosynthese soll mit einer CAGR von 10,05 % expandieren, der schnellsten Rate unter den Produktsegmenten bis 2031.

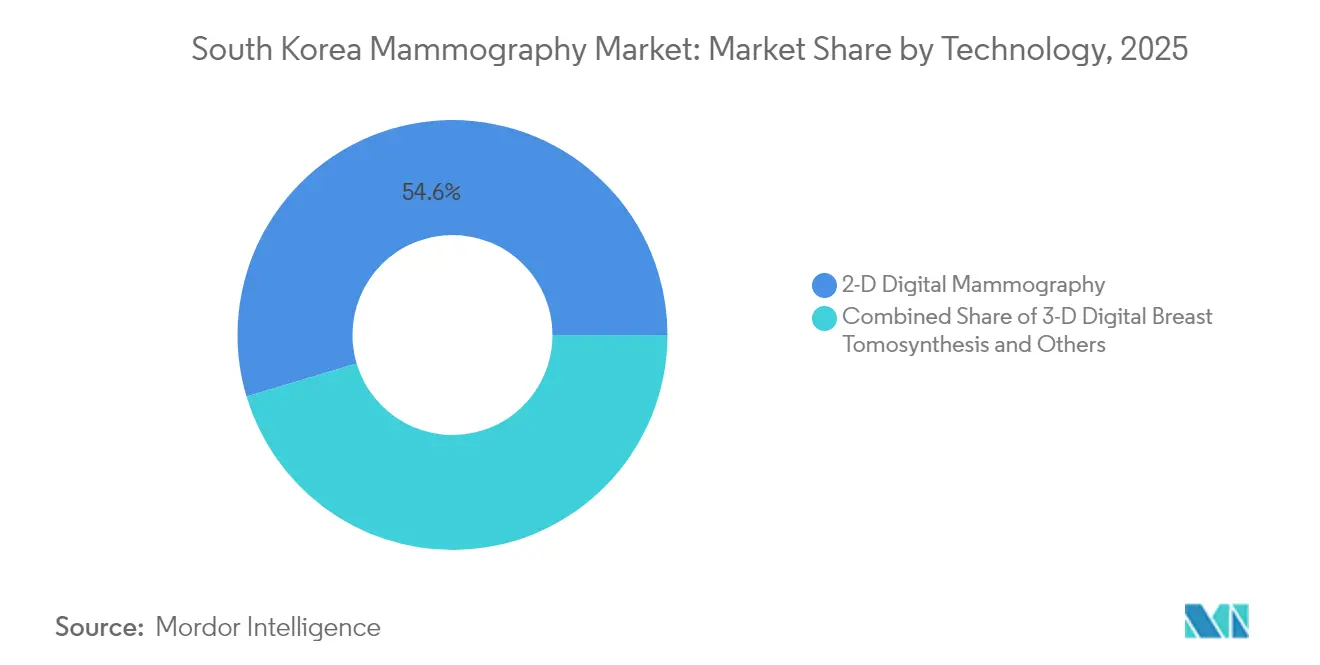

- Nach Technologie hielten 2-D-Systeme im Jahr 2025 einen Anteil von 54,62 %, während die 3-D-DBT mit einer CAGR von 9,83 % bis 2031 voranschreitet.

- Nach Endnutzer entfielen auf ���������Գ�ä�ܲ���� im Jahr 2025 48,25 % der Größe des südkoreanischen Mammographie-Marktes, während spezialisierte Brustkliniken mit einer CAGR von 9,42 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Mammographie-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Brustkrebsinzidenz | +2.1% | National, am höchsten in städtischen Bezirken | Langfristig (≥ 4 Jahre) |

| NKVP-Erstattung für biennale Vorsorgeuntersuchungen | +1.8% | National, stärker in ländlichen Regionen | Mittelfristig (2–4 Jahre) |

| Erstattung für digitale Brust-Tomosynthese | +2.3% | Frühe Übernahme im Großraum Seoul | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte computergestützte Erkennung | +1.9% | Universitätskrankenhäuser im ganzen Land | Mittelfristig (2–4 Jahre) |

| Blutbasierte Vorsorgetests | +0.8% | Pilotstandorte in Ballungsräumen | Langfristig (≥ 4 Jahre) |

| 5G-gestützte ländliche QS-Netzwerke | +0.4% | Entlegene Provinzen außerhalb Seouls | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Brustkrebsinzidenz bei Frauen

Die Brustkrebsfälle erreichten im Jahr 2025 33.335 und machten die Erkrankung zum häufigsten bösartigen Tumor bei koreanischen Frauen [1]Kyu-Won Jung, „Prognose der Krebsinzidenz und -mortalität in Korea, 2025”, Cancer Research and Treatment, cancerresearchtreatment.org. Die Inzidenz stieg zwischen 1990 und 2021 um 205,26 % und übertraf damit bei Weitem die regionalen Durchschnittswerte. Die relative 5-Jahres-Überlebensrate stieg für die Kohorte 2015–2019 auf 93,6 % und unterstreicht damit den klinischen Nutzen des Vorsorge-Programms. Frauen verschieben nun die Geburt ihrer Kinder und konzentrieren sich in städtischen Umgebungen – zwei etablierte Risikokorrelate. Mit der Expansion der Kohorte der 50- bis 59-Jährigen steigt die Nachfrage nach Mammographie-Geräten und stärkt den südkoreanischen Mammographie-Markt.

Erweiterung der NKVP-Erstattung für biennale Vorsorgeuntersuchungen

Das NKVP deckt nun 90 % der Kosten für die biennale Mammographie bei Frauen ab 40 Jahren ab und eliminiert damit Eigenanteile [2]Nationaler Krankenversicherungsservice, „Versicherungsleistungen”, nhis.or.kr. Die Teilnahme verbesserte sich, die Rückrufquoten sanken von 17,2 % im Jahr 2009 auf 11,2 % im Jahr 2020, und die Erkennungsraten stiegen von 1,5 auf 3,1 pro 1.000 Untersuchungen. Die Inanspruchnahme im ländlichen Raum stieg am schnellsten und verringerte historische Zugangsunterschiede. Die politischen Entscheidungsträger prüfen die Erstattung von Ultraschall bei dichtem Brustgewebe, was den Vorsorgedurchsatz weiter erhöhen könnte.

Rascher Umstieg auf die digitale Brust-Tomosynthese seit der Erstattungsregelung 2023

Die paritätische Erstattung für DBT begann im Jahr 2023 und ermöglichte es den Einrichtungen, Kapitalaufwendungen von 400.000–600.000 USD pro Gerät zu rechtfertigen. DBT identifiziert 20–65 % mehr invasive Krebserkrankungen als die 2-D-Mammographie, ein entscheidender Vorteil in einer Bevölkerung, in der die Prävalenz von dichtem Brustgewebe 70 % übersteigt. Seoul führt bei der Einführung, doch Provinzkrankenhäuser folgen, da die Erstattung das Investitionsrisiko senkt.

KI-gestützte CAD zur Verbesserung der Erkennung und des Arbeitsablaufs

Lunit INSIGHT erzielte in DBT-Datensätzen eine Fläche-unter-der-Kurve-Leistung von 0,91. In der prospektiven KI-STREAM-Studie erkannten Radiologen mit KI-Unterstützung 140 Krebserkrankungen gegenüber 123 ohne Unterstützung, ohne die Rückrufrate zu erhöhen. KI verbessert auch die Spezifität auf 93 % bei extrem dichtem Brustgewebe und behebt damit eine wesentliche Einschränkung menschlicher Gutachter. ���������Գ�ä�ܲ���� integrieren KI, um das jährliche Wachstum der Untersuchungsvolumina von 15–20 % bei gleichbleibendem Radiologenangebot zu bewältigen.

Blutbasierte Tests zur Erweiterung des Vorsorgetrichters

MASTOCHECK misst drei Proteinbiomarker und richtet sich an Frauen mit dichtem Gewebe, bei dem die Mammographie weniger empfindlich ist. Die Pilotabdeckung in städtischen Kliniken erweitert den Vorsorgetrichter und schafft eine ergänzende Nachfrage nach diagnostischen Mammographie-Folgeuntersuchungen.

5G-gestützte Fern-QS-Netzwerke für ländliche Kliniken

Samsung Medison und Lunit betreiben QS-Netzwerke, die DBT-Dateien über 5G übertragen und es städtischen Radiologen ermöglichen, ländliche Bilder innerhalb von Minuten zu überprüfen. Die mobile Konnektivität verkürzt die diagnostische Lesezeit um 50 %, verringert den Reiseaufwand für Patienten und eröffnet neue Möglichkeiten zur Geräteplatzierung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Bedenken hinsichtlich der Strahlendosis bei Frauen in den 40ern | −1.2% | Städtisch, höheres Bildungsniveau | Kurzfristig (≤ 2 Jahre) |

| Ungleiche Verteilung von 3-D-Systemen | −0.9% | Ländliche Provinzen | Mittelfristig (2–4 Jahre) |

| Patientenunbehagen begünstigt Ultraschall/Bluttests | −0.7% | National, jüngere Demografien | Langfristig (≥ 4 Jahre) |

| Eskalierender PACS-Speicherbedarf für DBT-Dateien | −0.5% | Hochvolumige Einrichtungen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Bedenken hinsichtlich der Strahlendosis bei Frauen in den 40ern

Die durchschnittliche Streustrahlung beträgt am Sternum nur 0,87 mGy, dennoch hält die Angst an. Aufklärungskampagnen und Dosisreduzierungssoftware sollen die Patienten beruhigen, doch die Angst dämpft die Vorsorgebereitschaft und schränkt die kurzfristige Inanspruchnahme ein.

Patientenunbehagen verlagert die Präferenz zu Ultraschall/Bluttests

Umfragen zeigen eine größere Akzeptanz von Ultraschall gegenüber DBT. Kliniken bündeln nun Ultraschall und Bluttests mit Mammographie, um die Patientenbindung zu erhalten, was das reine Mammographie-Volumenwachstum verwässert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Digitale Dominanz treibt die Premium-Migration voran

Die Größe des südkoreanischen Mammographie-Marktes für digitale Geräte führte alle Produktkategorien an und hielt im Jahr 2025 einen Anteil von 61,72 %. Analoge Geräte verlieren an Bedeutung, da ���������Գ�ä�ܲ���� ihre elektronischen Patientenakten-(EPA)-Systeme modernisieren, die digitale Bilder erfordern. Der Umsatz mit der Brust-Tomosynthese wird mit einer CAGR von 10,05 % wachsen, unterstützt durch Erstattungsparität und überlegene Krebserkennungsmetriken. Obwohl die Kapitalkosten nach wie vor hoch sind, verkürzen Workflow-Gewinne und niedrigere Rückrufquoten die Amortisationszeiten. Nischenprodukte wie die kontrastmittelverstärkte Mammographie gewinnen klinische Bedeutung, wo Spezifität von größter Bedeutung ist. Das Ministerium für Lebensmittel und Arzneimittelsicherheit (MLAS) schreibt nun unter dem Digitalen Medizinproduktegesetz 2025 die Offenlegung von KI-Integrationen vor, was die Nachfrage weiter in Richtung intelligenter digitaler Plattformen lenkt.

Ältere 2-D-Systeme bedienen weiterhin Kliniken mit geringem Volumen, doch die Ersatzzyklen beschleunigen sich, da DBT zum klinischen Standard wird. Unternehmenseinkaufsteams rechtfertigen Premium-Geräte durch den Verweis auf 20–65 % höhere invasive Erkennungsraten, was besonders für die Kohorte mit 70 % dichtem Brustgewebe relevant ist. Die Einführung der digitalen Brust-Tomosynthese steht im Einklang mit nationalen KI-Strategien und verstärkt Software-Abonnements, die mit jeder installierten Einheit verbunden sind. Anbieter bündeln nun Cloud-PACS-Speicher und KI-CAD-Lizenzen und verwandeln einmalige Hardware-Verkäufe in wiederkehrende Einnahmequellen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Endnutzer: Spezialkliniken erzielen Wachstumsprämie

���������Գ�ä�ܲ���� beherrschten im Jahr 2025 48,25 % des Marktanteils des südkoreanischen Mammographie-Marktes, verankert durch umfassende Onkologie-Behandlungspfade. Dennoch verzeichnen spezialisierte Brustkliniken mit einer CAGR von 9,42 % das schnellste Wachstum, da Patienten optimierte Erfahrungen und schnellere Befundübermittlung suchen. Kliniken installieren häufig DBT- oder kontrastmittelverstärkte Geräte früher als öffentliche ���������Գ�ä�ܲ���� und positionieren sich damit als Technologieführer. Diagnostische Bildgebungszentren bleiben in mittelgroßen Städten unverzichtbar, spüren jedoch Margendruck, da ���������Գ�ä�ܲ���� ihre ambulanten Bereiche ausbauen.

Spezialisierte Anbieter unterscheiden sich durch die Integration von KI-CAD, patientenfreundlichen Kompressionsplatten und schneller Online-Terminplanung. ���������Գ�ä�ܲ���� kontern, indem sie dedizierte Brustbildgebungsstationen aufbauen, die von multidisziplinären Überweisungsströmen profitieren. Bildgebungszentren investieren in mobile DBT-Geräte, um arbeitgebergesponserte Vorsorgeuntersuchungen zu erreichen, doch ihr Anteil erodiert dort, wo Kliniken und ���������Գ�ä�ܲ���� überlappen. Folglich divergieren die Beschaffungsstrategien: ���������Գ�ä�ܲ���� priorisieren Skalierbarkeit, Kliniken betonen Premium-Erfahrung und Bildgebungszentren wägen Kosten gegenüber Servicedifferenzierung ab.

Nach Technologie: 3-D-Tomosynthese prägt klinische Standards neu

Zweidimensionale Systeme behielten im Jahr 2025 einen installierten Anteil von 54,62 %, doch die 3-D-Tomosynthese schreitet mit einer CAGR von 9,83 % voran. Belege zeigen, dass DBT Falsch-Positiv-Befunde reduziert und die Erkennung bei dichtem Brustgewebe verbessert, was den raschen Ersatz von 2-D-Beständen unterstützt. Zusätzliche Modalitäten wie die kontrastmittelverstärkte Mammographie und der automatisierte Brustultraschall (ABU) füllen diagnostische Nischen, bleiben jedoch kleinere Beitragende.

KI-gestützte DBT-Plattformen wie Lunit INSIGHT erhielten 2023 die FDA-510(k)-Zulassung, was die inländische Glaubwürdigkeit und Exportmöglichkeiten stärkte. Anbieter liefern nun integrierte Pakete, die DBT-Hardware mit KI-Abonnements, PACS-Speicher und Vor-Ort-Schulungen kombinieren. Die Genehmigungsverfahren des MLAS im Rahmen des Digitalen Medizinproduktegesetzes verkürzen die Markteinführungszeit für derartige kombinierte Angebote. ���������Գ�ä�ܲ���� bevorzugen diese schlüsselfertigen Plattformen, da sie die Anbieterkoordination minimieren und die Kompetenzentwicklung des Personals beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Der Großraum Seoul beherbergt die dichteste Konzentration von DBT-Installationen, dennoch reisen nach wie vor 19,8 % der Brustkrebspatientinnen aus anderen Provinzen zur Erstbehandlung an. Metropolitane Sekundärstädte wie Busan, Daegu und Incheon verstärken ihre Aufrüstungen, um diesen Medizintourismus einzudämmen. Erweiterte 5G-Netzwerke ermöglichen Fern-QS-Workflows, die es Provinzradiologen erlauben, Seoler Experten ohne Patientenverlegung zu konsultieren.

Regionale Krebserkennungsraten variieren; die Teilnahme an städtischen Vorsorgeuntersuchungen übertrifft die ländlicher Gebiete, doch staatliche Subventionen für mobile DBT-Fahrzeuge zielen darauf ab, diese Lücken zu schließen. Provinzialverwaltungen bieten steuerliche Anreize für Kliniken, die KI-integrierte Geräte einsetzen. Diagnostikunternehmen testen telerobotische Ultraschallsysteme, die lokale Sonografen mit externen Radiologen verbinden und die Versorgung weiter dezentralisieren.

Der südkoreanische Mammographie-Markt betont zunehmend eine verteilte Dienstleistungserbringung. Das MLAS rationalisiert nun die Genehmigung für standardisierte DBT-Geräte zur Erleichterung der Bereitstellung im ländlichen Raum. In Verbindung mit cloudbasierter KI und Telekonsultation unterstützt dieses politische Umfeld eine schnellere Technologiediffusion über Seoul hinaus.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Globale Hardware-Marktführer – Hologic, GE HealthCare, Siemens Healthineers – verankern hochwertige Geräteportfolios. Inländische Innovatoren wie Lunit und Samsung Medison differenzieren sich mit KI-Algorithmen, die für die koreanische Bevölkerung mit dichtem Brustgewebe optimiert sind. Der Schwerpunkt des Wettbewerbs verlagert sich von Hardware zu ganzheitlichen Brustgesundheitsplattformen, die Bildgebung, Analytik und Workflow-Orchestrierung integrieren.

Im Mai 2024 übernahm Lunit Volpara Health Technologies, erweiterte seine installierte Basis auf 3.000 globale Standorte und fügte seiner Plattform volumetrische Dichteanalytik hinzu [3]Lunit, „Lunit schließt Übernahme von Volpara ab”, lunit.io. Samsung Medison nutzt 5G-Konnektivität, um Fern-QS für ländliche Kliniken bereitzustellen. Hologic setzt strategische Fusionen & Übernahmen fort und erwarb 2024 für 310 Millionen USD einen Wettbewerber im Bereich Brustgesundheit, um sein Portfolio zu erweitern. Derweil bewirbt Bertis seinen MASTOCHECK-Bluttest und positioniert ihn als ergänzende Vorsorgemethode statt als direkten Ersatz.

Marktlücken bestehen weiterhin bei ländlichen Servicemodellen, PACS-Optimierung und multimodalen Vorsorgebündeln. Compliance-Hürden im Rahmen des Digitalen Medizinproduktegesetzes begünstigen etablierte Anbieter mit erfahrenem Regulierungspersonal. Da KI-Module zu einem Standardangebot werden, entwickeln sich Serviceverträge und Datenverwaltungsanalytik zum nächsten Wettbewerbsschlachtfeld.

Marktführer der südkoreanischen Mammographie-Industrie

Siemens AG

Fujifilm Holdings Corporation

Hologic Inc.

Planmed OY

GE Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Lunit schloss einen Fünfjahresvertrag mit Starvision Service ab, um KI-Lösungen an 79 Radiologie-Standorten einzuführen.

- April 2025: SimonMed Imaging kooperierte mit Lunit, um KI-gestützte Brustkrebserkennung in ambulanten Zentren in den USA einzusetzen.

- März 2025: Südkoreas erste groß angelegte prospektive Studie bestätigte, dass Lunit KI die Genauigkeit der Einzellesung bei der Mammographie verbessert.

- April 2024: Das deutsche Unternehmen AB-CT installierte in Südkorea seinen ersten nu:view Brust-CT-Scanner und liefert damit kompressionsfreie, schmerzlose Bildgebung.

Umfang des Berichts über den südkoreanischen Mammographie-Markt

Gemäß dem Umfang des Berichts bezieht sich Mammographie auf eine standardmäßige diagnostische und Vorsorgetechnik, die zur Untersuchung von Brustgewebe auf das Vorhandensein eines bösartigen Tumors eingesetzt wird. Das Verfahren beinhaltet die Verwendung von Niedrigenergie-Röntgenstrahlen zur Früherkennung von Brustkrebs. Der südkoreanische Mammographie-Markt ist segmentiert nach Produkttyp (Digitale Systeme, Analoge Systeme, Brust-Tomosynthese und Andere Produkttypen), Endnutzer (���������Գ�ä�ܲ����, Spezialisierte Kliniken und Diagnosezentren). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Digitale Systeme |

| Analoge Systeme |

| Brust-Tomosynthese (3-D) |

| Andere Produkttypen |

| ���������Գ�ä�ܲ���� |

| Spezialisierte Brustkliniken |

| Diagnostische Bildgebungszentren |

| 2-D Digitale Mammographie |

| 3-D Digitale Brust-Tomosynthese |

| Andere |

| Nach Produkttyp | Digitale Systeme |

| Analoge Systeme | |

| Brust-Tomosynthese (3-D) | |

| Andere Produkttypen | |

| Nach Endnutzer | ���������Գ�ä�ܲ���� |

| Spezialisierte Brustkliniken | |

| Diagnostische Bildgebungszentren | |

| Nach Technologie | 2-D Digitale Mammographie |

| 3-D Digitale Brust-Tomosynthese | |

| Andere |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Mammographie-Markt?

Die Größe des südkoreanischen Mammographie-Marktes soll im Jahr 2026 86,63 Millionen USD erreichen und mit einer CAGR von 8,78 % bis 2031 auf 131,94 Millionen USD anwachsen.

Wie schnell wächst die Brust-Tomosynthese in Südkorea?

Der Umsatz mit der Brust-Tomosynthese steigt mit einer CAGR von 10,05 %, der schnellsten unter allen Produktkategorien.

Wer sind die wichtigsten Akteure auf dem südkoreanischen Mammographie-Markt?

Siemens AG, Fujifilm Holdings Corporation, Hologic Inc., Planmed OY und GE Healthcare sind die wichtigsten Unternehmen, die auf dem südkoreanischen Mammographie-Markt tätig sind.

Welches Endnutzersegment wächst am schnellsten?

Spezialisierte Brustkliniken verzeichnen das höchste Wachstum mit einer CAGR von 9,42 % bis 2031.

Seite zuletzt aktualisiert am: