�Ѳ�����ٲ���öß�� und Marktanteil des südkoreanischen Hyperscale-Rechenzentrums

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

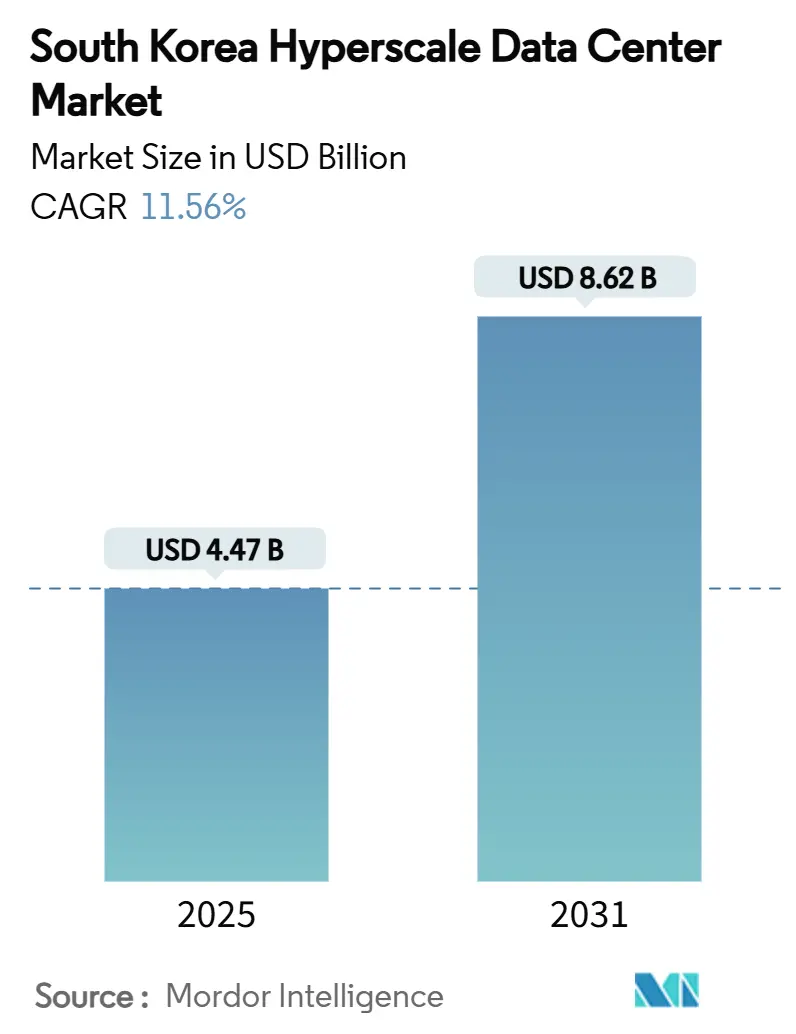

| �Ѳ�����ٲ���öß�� (2025) | 4.47 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 8.62 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 11.56% CAGR |

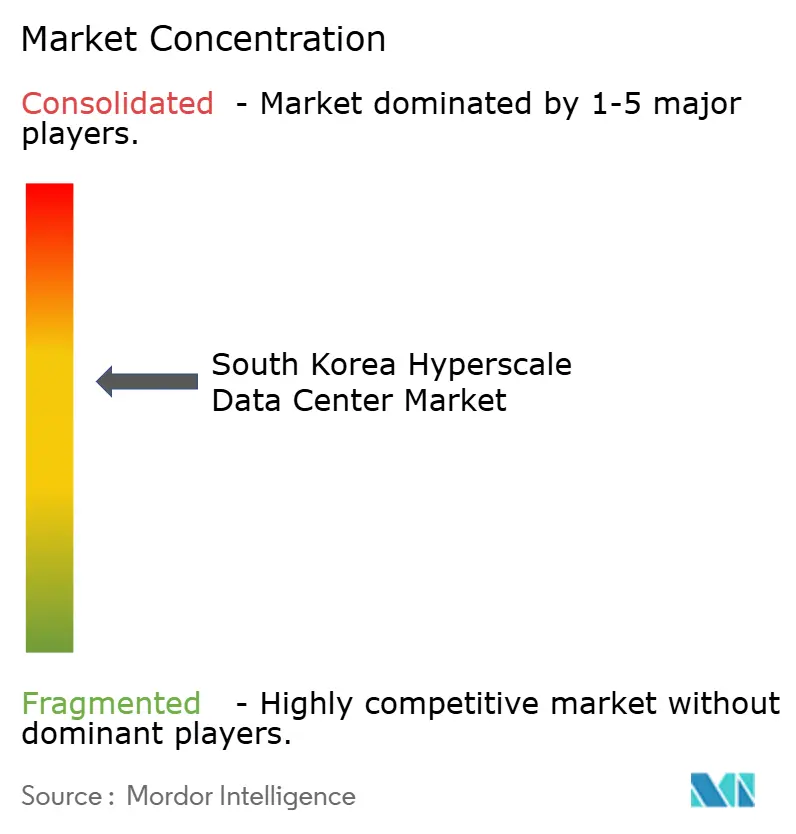

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Hyperscale-Rechenzentrumsmarkts durch ���ϲ�����

Die �Ѳ�����ٲ���öß�� des südkoreanischen Hyperscale-Rechenzentrums beläuft sich im Jahr 2025 auf 4,47 Mrd. USD und wird bis 2031 voraussichtlich 8,62 Mrd. USD erreichen, was einer CAGR von 11,56 % entspricht. Die installierte IT-Last wächst von 1.863,97 MW im Jahr 2025 auf 3.750,27 MW bis 2031, was einer CAGR von 12,36 % entspricht und den infrastrukturintensiven Charakter KI-optimierter Anlagen unterstreicht, die drei- bis viermal mehr Strom pro Rack verbrauchen als herkömmliche Unternehmensbereitstellungen. Die Ausbreitung von KI-Arbeitslasten, staatliche Mandate zur digitalen Souveränität und großzügige Steueranreize beschleunigen gemeinsam den lokalen Ausbau, da Betreiber von regionalen Knotenpunkten wie Singapur und Tokio umschwenken. Die Wettbewerbsintensität steigt, da globale Cloud-Anbieter, inländische Telekommunikationsunternehmen und neue KI-fokussierte Spezialisten um Dichte, Kühlung und Geschwindigkeit bis zur Markteinführung konkurrieren. Flächenknappheit und Netzüberlastung rund um Seoul lenken neue Kapazitäten in die Provinzen Chungcheong und die südlichen Küstenprovinzen, wo das Potenzial für erneuerbare Energien und die Genehmigungsvorlaufzeiten günstiger sind.

Wichtigste Erkenntnisse des Berichts

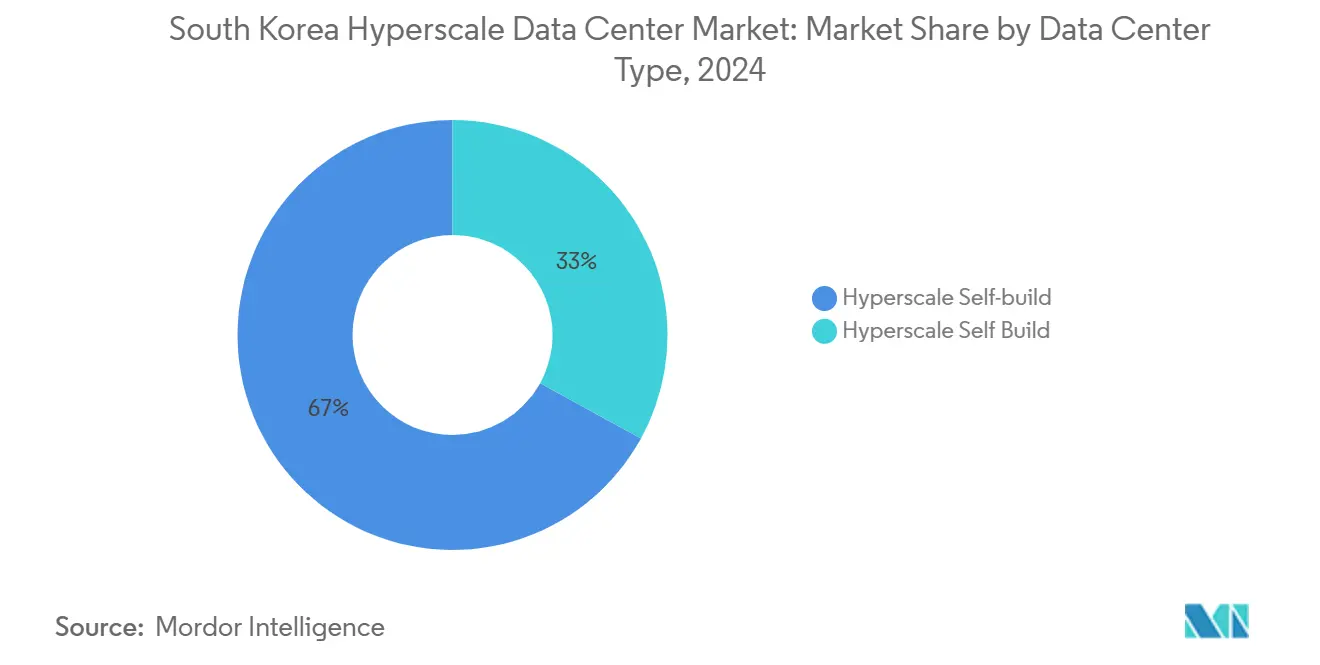

- Nach Rechenzentrumstyp führten Hyperscale-Eigenbau-Anlagen im Jahr 2024 mit einem Marktanteil von 67 % am südkoreanischen Hyperscale-Rechenzentrumsmarkt, während Hyperscale-Colocation die höchste prognostizierte CAGR von 11,6 % bis 2030 verzeichnete.

- Nach Komponente entfiel auf die mechanische Infrastruktur im Jahr 2024 ein Anteil von 45 % an der �Ѳ�����ٲ���öß�� des südkoreanischen Hyperscale-Rechenzentrums und wächst mit einer CAGR von 12,06 % bis 2030.

- Nach Tier-Standard wird erwartet, dass Tier-IV-Bereitstellungen mit einer CAGR von 13,01 % wachsen und damit den dominanten, aber langsameren Verlauf von Tier III im Prognosezeitraum übertreffen.

- Nach Endbenutzerbranche verzeichnete der BFSI-Sektor mit einer CAGR von 12,9 % das höchste Wachstum unter allen Branchen, angetrieben durch inländische Hosting-Mandate für regulierte Daten.

- Nach Rechenzentrumskapazität verzeichneten Mega-Anlagen (mehr als 60 MW) mit einer CAGR von 14 % die stärkste Wachstumsperspektive, während massive Anlagen (mehr als 25 MW - bis zu 60 MW) im Jahr 2024 einen Umsatzanteil von 50 % behielten.

Trends und Erkenntnisse des südkoreanischen Hyperscale-Rechenzentrumsmarkts

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Explodierende GPU-zentrierte KI/ML-Arbeitslasten von globalen und inländischen Cloud-Anbietern | +2.8% | Hauptstadtregion Seoul, Chungcheong | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize des 'Digitalen Neuen Deals' und Steuergutschriften für Hyperscale-Bauten | +2.1% | National, mit frühen Gewinnen in Seoul, Incheon, Sejong | Mittelfristig (2-4 Jahre) |

| Obligatorisches lokales Cloud-Hosting regulierter Finanzdaten (FSC-Richtlinien) | +1.4% | Hauptstadtregion Seoul, Yeongnam | Mittelfristig (2-4 Jahre) |

| Rapide zunehmender 5G- und OTT-Datenverkehr, der Kapazitäten in der Hauptstadtregion Seoul konzentriert | +1.7% | Hauptstadtregion Seoul, Ausweitung nach Chungcheong | Kurzfristig (≤ 2 Jahre) |

| Offshore-Wind-Stromabnahmeverträge, die grüne Campusse mit mehr als 100 MW erschließen | +1.2% | Küstenregionen Jeolla, Gyeongsang | Langfristig (≥ 4 Jahre) |

| Positionierung Koreas als Unterwasser-Kabelknotenpunkt und Notfallwiederherstellungsstandort für japanische Hyperscale-Betreiber | +0.9% | Hauptstadtregion Seoul, Yeongnam | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Explodierende GPU-zentrierte KI/ML-Arbeitslasten von globalen und inländischen Cloud-Anbietern

GPU-Server wuchsen von 26,2 % auf 45 % des gesamten südkoreanischen Servermarkts im Jahr 2024 und erzielten einen Umsatz von 5,1 Billionen KRW, ein Anstieg von 72,7 %, der die Einführung generativer KI widerspiegelt. SK Telecom Co., Ltd. und Amazon Web Services Korea planen 60.000 GPUs auf einem 103-MW-Campus in Ulsan, was Leistungsdichten von mehr als 20 kW pro Rack unterstreicht.[1]Josh Smith, "Südkorea sagt, dass SK und Amazon 5 Milliarden Dollar in das größte Datenzentrum des Landes investieren werden", Reuters, reuters.com Anlagen rüsten Stromversorgung und Kühlung nach, um KI-Cluster zu unterstützen, während das nationale KI-Rechenzentrum bis 2025 auf 15.000 GPUs abzielt und Korea als regionalen Trainingsknotenpunkt positioniert. Finanzinstitute spiegeln den Trend wider; KakaoBank's KI-Labor in der Digital Realty ICN10-Anlage nutzt Flüssig-zu-Chip-Kühlung für generative Risikomodelle. Die Nachfrage kaskadiert auf Lieferanten von Hochdichte-Racks, Immersionskühlung und GPU-optimierten Netzwerkstrukturen.

Staatliche Anreize des 'Digitalen Neuen Deals' und Steuergutschriften für Hyperscale-Bauten

Südkorea erhöhte die Bargeldsubventionen für ausländische Investitionen auf 75 % und verlängerte die Steuerbefreiungen auf sieben Jahre, was die Renditen für Campusse mit einem Investitionsvolumen von mehr als 1 Mrd. USD verbessert.[2]Leitartikel von BusinessKorea, "Korea erhöht Barzuschüsse für ausländische Investoren auf 75 %, verlängert Steuerbefreiungen auf 7 Jahre", BusinessKorea, businesskorea.co.kr Ein KI-Sektorfinanzierungsprogramm im Umfang von 3,5 Billionen KRW kombiniert zinsgünstige Darlehen und direkte Eigenkapitalbereitstellung zur Unterstützung von Cloud- und Rechenzentrumsprojekten. Anreize haben in internen Renditemodellen für Multi-Gigawatt-Projekte erhebliches Gewicht, insbesondere außerhalb der Metropolregion Seoul, wo Grundstücks- und Netzzugang die Margen verbessern. Die regulatorische Präferenz für nicht-metropolitane Entwicklung lenkt den Neubau in die Provinzen Chungcheong und die Küstenprovinzen und entlastet die Hauptstadt von Engpässen. Der Politikmix konkretisiert Ziele der souveränen Cloud und katalysiert gleichzeitig ausländische Direktinvestitionen von US-amerikanischen, japanischen und europäischen Betreibern.

Obligatorisches lokales Cloud-Hosting regulierter Finanzdaten (FSC-Richtlinien)

Die Vorschriften der Finanzdienstleistungskommission schreiben die inländische Speicherung und Notfallwiederherstellung regulierter Daten vor und erzeugen eine gebundene Nachfrage, die 15-20 % der nationalen Hyperscale-Kapazität entspricht. BFSI-Arbeitslasten weisen daher eine CAGR von 12,9 % auf, da Banken Kernsysteme modernisieren und KI-gestützte Betrugserkennung einbetten, die latenzarme, inländische Rechenkapazität erfordert. Die Compliance umfasst Doppelstandort-Redundanz und zwingt globale Cloud-Anbieter dazu, gekoppelte Anlagen innerhalb der koreanischen Grenzen zu betreiben. KakaoBank's Wahl der compliance-fähigen Hallen von Digital Realty ist ein typisches Beispiel dafür, wie Institutionen geprüfte Strom-, Kühlungs- und Konnektivitätshüllen gegenüber generischen Cloud-Präsenzen priorisieren.[3]Digital Realty newsroom, "Digital Realty stellt erweiterte High-Density Deployment-Unterstützung für Liquid-to-Chip-Kühlung vor", Digital Realty, digitalrealty.com Künftige FSC-Leitlinien zum Cloud-nativen Bankwesen werden die Mindestkapazitätsanforderungen weiter erhöhen.

Rapide zunehmender 5G- und OTT-Datenverkehr, der Kapazitäten in der Hauptstadtregion Seoul konzentriert

Bis 2023 lizenzierte 48 private 5G-Netzwerke intensivieren den Edge-Computing-Bedarf für Augmented-Reality-, autonome Mobilitäts- und Smart-Manufacturing-Arbeitslasten. Die Hälfte der Bevölkerung lebt in der Hauptstadtregion Seoul, was Verkehrsspitzen verstärkt und CDN-Knoten auf Hyperscale-Campussen motiviert. Das 600-G-Forschungsbackbone von KISTI demonstriert optischen Durchsatz, der KI-Inferenz an der Edge unterstützt. Betreiber kombinieren Metro-Cores mit regionalen Edge-Zonen, um Latenzbudgets von unter 10 Millisekunden für immersive Medien einzuhalten. Der Verkehrs-Gezeiteneffekt stärkt die Nähe-Investitionsausgaben für Seouler Standorte, drängt aber inkrementelle Neubauten in Außenbereiche wie Chungcheong.

Analyse der Hemmnisse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Netzanbindung und Genehmigungsverzögerungen in Seoul/Incheon | -1.8% | Hauptstadtregion Seoul, Incheon | Kurzfristig (≤ 2 Jahre) |

| Steigende Grundstücks- und Baukosten in erstklassigen Technologiekorridoren (Pangyo, Sangam) | -1.2% | Hauptstadtregion Seoul | Mittelfristig (2-4 Jahre) |

| Wasserverbrauchsbeschränkungen bei der Verdunstungskühlung während Dürreperioden | -0.9% | National, akut in der Hauptstadtregion Seoul | Mittelfristig (2-4 Jahre) |

| Erdbebensichere Baustandards entlang der Südküste erhöhen die Investitionsausgaben | -0.7% | Küstenregionen Yeongnam, Honam | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Engpässe bei der Netzanbindung und Genehmigungsverzögerungen in Seoul/Incheon

KEPCOs Schulden von mehr als 206 Billionen KRW belasten die Budgets für Übertragungsausbauten und verursachen 12- bis 18-monatige Verzögerungen bei Netzanschlüssen von mehr als 100 MW. KI-optimierte Hallen verstärken die Nachfrage und verdreifachen den Rack-Verbrauch im Vergleich zu herkömmlichen Cloud-Installationen. GE Vernova's 500-kV-HVDC-Projekt wird Engpässe beseitigen, doch die Fertigstellung erstreckt sich bis 2028. Entwickler wählen zunehmend Chungcheong oder Gangwon für kurzfristige Bauten und tauschen dabei Nähe gegen Stromverfügbarkeit - eine Dynamik, die das kurzfristige Wachstum des südkoreanischen Hyperscale-Rechenzentrumsmarkts dämpft.

Steigende Grundstücks- und Baukosten in erstklassigen Technologiekorridoren

Die Grundstückspreise in Pangyo und Sangam stiegen im Jahr 2024 im zweistelligen Bereich, was die Investitionsausgaben der Projekte erhöhte und den Kapitalwert für mehrstöckige Anlagen komprimierte. Tier-IV-Designs verstärken den Stahl- und Betonbedarf aufgrund doppelpfadiger Redundanz zusätzlich. Betreiber begegnen dem durch das Erschließen von Standorten auf rückgewonnenen Industriegeländen oder die Verlagerung der Standortwahl nach Sejong und Cheonan, wo Grundstückspreisabschläge 30 % übersteigen. Die Kostensteigerung kürzt die prognostizierte CAGR um 1,2 Prozentpunkte, fördert jedoch Designinnovationen rund um vorgefertigte Module, die die Bauzyklen verkürzen.

Segmentanalyse

Nach Rechenzentrumstyp: Dominanz des Eigenbaus durch Colocation-Wachstum herausgefordert

Eigenbau-Anlagen erfassten 2024 einen Marktanteil von 67 % am südkoreanischen Hyperscale-Rechenzentrumsmarkt, da Cloud-Großanbieter maßgeschneiderte Architekturen für das Training von KI-Modellen anstrebten. Die Größe des Segments ermöglicht eine durchgängige Optimierung über Strom, Kühlung und Orchestrierung hinweg, bindet jedoch jahrelang Bilanzen. Hyperscale-Colocation erzielt eine CAGR von 11,6 %, da Betreiber Geschwindigkeit bis zur Kapazität bevorzugen; Vertragsneubauten ermöglichen es, GPU-Cluster innerhalb von 12 Monaten in Betrieb zu nehmen.

Colocation-Spezialisten differenzieren sich durch Hochdichte-Hallen, Immersionskühlung und 400-G-Fabric-Bereitschaft. Digital Realty's Flüssig-zu-Chip-Innovation unterstützt Racks mit mehr als 20 kW und senkt die Gesamtbetriebskosten für KI-Mieter erheblich. Partnerschaften wie SK Telecom Co., Ltd.'s 200-Mio.-USD-Investition in SMART Global Holdings veranschaulichen hybride Strategien, die Telekommunikations-Glasfaseranlagen mit Designexpertise Dritter verbinden. Der südkoreanische Hyperscale-Rechenzentrumsmarkt balanciert daher Eigentumsökonomik gegen Ausführungsgeschwindigkeit.

Nach Komponente: Mechanische Infrastruktur treibt Kühlungsinnovation an

Die IT-Infrastruktur behielt im Jahr 2024 einen Ausgabenanteil von 45 %, was die steigende GPU-Einführung und Netzwerkkarten der nächsten Generation widerspiegelt. Die mechanische Infrastruktur verzeichnete eine die Prognose übertreffende CAGR von 12,06 % bis 2030, da Flüssig- und Hybridkühlung für 20-kW-Racks obligatorisch wurden. Elektrische Upgrades, einschließlich Sammelschienen-Stromverteilung und modularer unterbrechungsfreier Stromversorgungsanlagen, untermauern die Zuverlässigkeit von KI-Clustern, während DCIM-Werkzeuge Telemetrie für die Arbeitslasten-Orchestrierung bereitstellen.

Samsung C&T's Machbarkeitsstudie zur Unterwasserkühlung signalisiert einen Paradigmenwechsel hin zum Meerwasser-Wärmetausch für Standorte am Wasser. Digital Edge und Donghwa ES entwickeln Superkondensator-Speicher, der bei 65 °C arbeitet, die Kühlungsabhängigkeit reduziert und das Lithium-Ionen-Brandrisiko eliminiert. Da die KI-Dichten steigen, verankern mechanische Systeme die Wertschöpfung innerhalb der �Ѳ�����ٲ���öß�� des südkoreanischen Hyperscale-Rechenzentrums.

Nach Tier-Standard: Tier-IV-Wachstum spiegelt KI-Zuverlässigkeitsanforderungen wider

Tier III entfiel 2024 auf 72 % der Kapazität, doch Tier-IV-Anlagen verzeichnen bis 2030 eine CAGR von 13,01 %, da Trainingscluster keine ungeplanten Ausfälle tolerieren können. Betreiber rechtfertigen den Redundanzaufschlag, indem sie das Ausfallzeitrisiko gegen verlorene GPU-Zyklen abwägen, die bei mehrtätigen Trainingsläufen mehr als 3 Mio. USD übersteigen können.

Die Einhaltung von Erdbeben- und Brandschutzvorschriften erhöht die Investitionsausgaben, doch mehrstöckige KI-Mieter verlangen zertifizierte Fehlertoleranz. Designautomatisierung für Brandschutzanlagen und GIS-Kartierung von Verflüssigungsrisiken beschleunigen die Genehmigungserteilung und fördern die Tier-IV-Einführung auf Chungcheong-Grünfeldstandorten. Diese Verschiebungen heben den südkoreanischen Hyperscale-Rechenzentrumsmarkt auf missionskritische Spezifikationen.

Nach Endbenutzerbranche: BFSI-Beschleunigung durch regulatorische Compliance getrieben

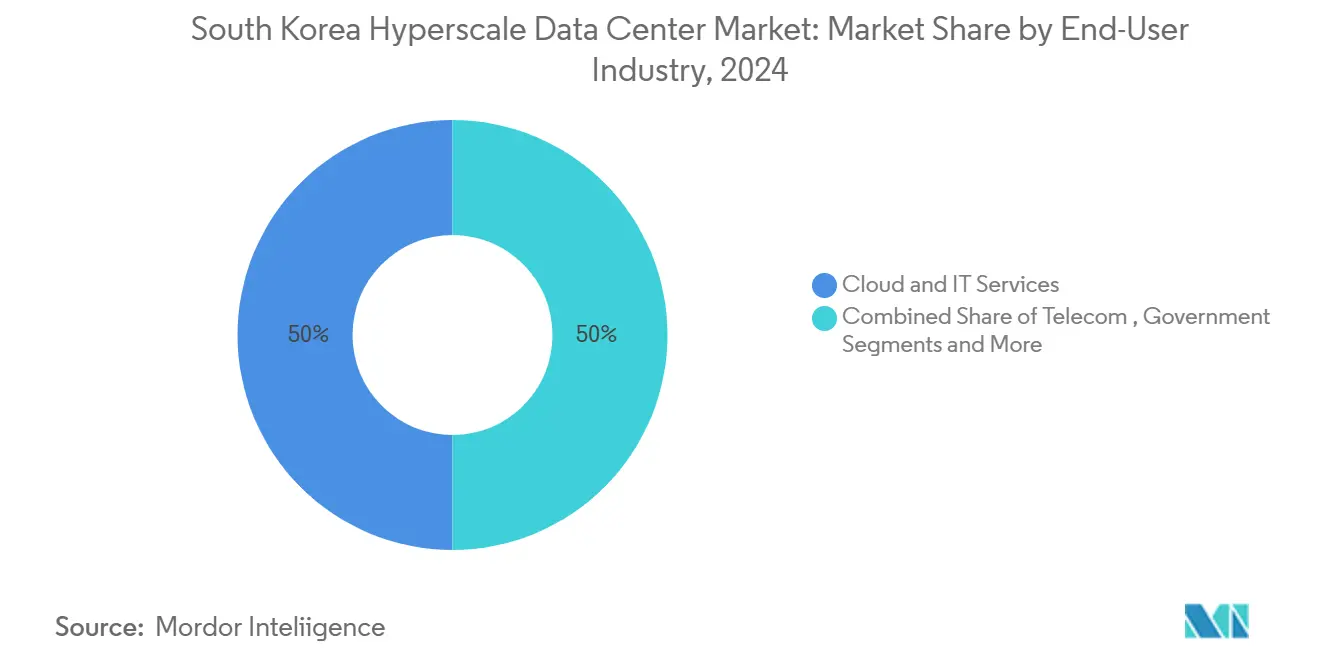

Cloud- und IT-Unternehmen hielten im Jahr 2024 einen Umsatzanteil von 50 %, doch der BFSI-Sektor verzeichnet eine CAGR von 12,9 % aufgrund von Datenspeicherungsmandaten und KI-gestützter Risikobewertung. Telekommunikationsbetreiber erweitern 5G-Kern- und Mobile-Edge-Arbeitslasten, während Medien und Unterhaltung Transcodierungs-Pipelines für UHD-Streaming skalieren.

Hersteller digitalisieren Smart-Factory-Linien; LG Electronics zielt bis 2030 auf einen Smart-Factory-Umsatz von 1 Billion KRW ab. Regierungsbehörden migrieren 10.000 Systeme auf Cloud-native Stacks im Rahmen der Initiative Digitale Plattform und erhalten damit die souveräne Nachfrage für die südkoreanische Hyperscale-Rechenzentrumsbranche aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Rechenzentrumskapazität: Mega-Anlagen führen bei der KI-Infrastrukturskalierung

Massive Standorte repräsentierten die Hälfte der Kapazität von 2024, doch Mega-Komplexe (mehr als 60 MW) prognostizieren bis 2030 eine CAGR von 14 %. SK Telecom Co., Ltd. und Amazon Web Services Korea's Ulsan-Bau beginnt bei 103 MW mit einem Fahrplan bis 1 GW, was die Skalenattraktivität verdeutlicht. Fir Hills' Genehmigung für einen 3-GW-Campus in der Provinz Jeollanam-do bestätigt das Investoreninteresse an Gigawatt-Campussen. Große Anlagen (≤ 25 MW) bedienen noch immer Edge- und Notfallwiederherstellungsnischen, verlieren aber das Volumen an Mega-Farmen, die für KI-Ökonomik optimiert sind.

Geografische Analyse

Die Hauptstadtregion Seoul beanspruchte 2024 etwa 60 % der Investitionen aufgrund von Unternehmensballungen und Unterwasser-Kabellandungen. Netzüberlastung und steigende Immobilienpreise verursachen jedoch einen CAGR-Bremseffekt von 1,8 % bei Neubauten und drängen Kapazitäten in angrenzende Regionen. Netzanschlussverzögerungen von KEPCO verlängern die Inbetriebnahmezeitpläne und veranlassen Entwickler, Transformatorkapazitäten Jahre im Voraus zu reservieren.

Chungcheong verzeichnet das schnellste Wachstum, da die Grundstückskosten 30-40 % niedriger bleiben und Umspannwerke über freie Kapazitäten verfügen. Naver's 270-MW-GAK-Sejong-Campus veranschaulicht, wie Betreiber die Nähe zu Seoul nutzen und dabei Genehmigungsengpässe umgehen. Kommunalverwaltungen in Cheonan und Asan bieten Steuerabschreibungen und beschleunigte Flächenwidmungen an, was die Attraktivität für Neubauten der zweiten Welle steigert. Das gemäßigte seismische Profil der Region reduziert auch die Prämien für strukturelle Verstärkung und stärkt die Renditen für Tier-IV-Kandidaten im südkoreanischen Hyperscale-Rechenzentrumsmarkt.

Die Küstenkorridore Yeongnam und Honam ziehen Mega-Anlagenvorschläge an, die auf Offshore-Wind-Stromabnahmevertragen basieren. Ulsan bietet LNG-Spitzenlastanlagen für gesicherte Stromversorgung, und Busans Kabeldichte unterstützt transpazifische Redundanz. Doch erdbebensichere Mandate und höhere Taifunexposition erhöhen die Investitionsausgaben. Gangwon nutzt kühlere Außenlufttemperaturen und senkt die Kältemittelkosten um bis zu 10 %, während Jejus geografische Isolation trotz begrenzter Netzanbindung für Notfallwiederherstellungsarbeitslasten attraktiv ist.

Wettbewerbslandschaft

Der südkoreanische Hyperscale-Rechenzentrumsmarkt weist eine moderate Konzentration auf: Die sechs führenden Betreiber kontrollierten 2024 etwa 45 % der installierten MW-Kapazität. Inländische Telekommunikationsunternehmen SK Telecom Co., Ltd., KT Corp. und LG Uplus Corp. nutzen Glasfaser-Backbones und 5G-Edge-Datenverkehr, während globale Cloud-Anbieter Amazon Web Services Korea, Microsoft Azure Korea und Google Cloud Platform Korea sich auf Garantien zur souveränen KI konzentrieren. Naver Cloud Corp. und Kakao Enterprise erhöhen den Wettbewerbsdruck durch koreanischsprachige große Sprachmodelle und Regierungsverträge.

Strategisch signalisieren SK Telecom Co., Ltd.'s Eigenkapitalbeteiligung an SMART Global Holdings und die Zusammenarbeit mit SK Hynix eine vertikale Integration vom Chip bis zum Rack, was das Lieferkettenrisiko reduziert. Digital Realty und Equinix Inc. kontern durch den Ausbau immersionsbereiter Hallen und souveräner Cloud-Käfige, die US-amerikanische Exportkontrollhürden umgehen. KI-Spezialisten als neue Marktteilnehmer bieten Hochdichte-Gang- und Direkt-zu-Chip-Immersionskühlung an, die 80 kW pro Schrank überschreitet, und sichern sich Ansprüche in Clustern der nächsten Generation.

Potenzial besteht bei regionalen Edge-Knoten, compliance-fähiger Colocation für den BFSI-Sektor und Wärmerückgewinnungs-Mikronetzen, die Fernwärme liefern. Betreiber, die geschlossene Wasserkreislaufsysteme und hybride Superkondensator-Speicher einsetzen, sichern sich ESG-zertifizierte Mieter und Aufträge des öffentlichen Sektors. Daher konzentriert sich der Wettbewerb auf technologische Differenzierung statt auf den Preis allein, was die Margen trotz rascher Kapazitätserweiterungen stützt.

Führende Unternehmen der südkoreanischen Hyperscale-Rechenzentrumsbranche

Amazon Web Services, Inc.

Google LLC

Microsoft Corporation

NEXTDC Ltd.

AirTrunk Operating Pty Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Südkorea startete ein GPU-Programm im Umfang von 1,1 Mrd. USD mit dem Ziel, 15.000 GPUs für nationale KI-Rechenkapazitäten bereitzustellen, wobei Naver Cloud Corp. und Kakao Enterprise um Slots konkurrieren - DIGITIMES.COM.

- Juni 2025: SK Group und Amazon Web Services Korea gaben eine Partnerschaft im Wert von 6,5 Mrd. USD bekannt, um Koreas größtes KI-Rechenzentrum in Ulsan mit 60.000 GPUs und 103 MW Kapazität zu bauen - REUTERS.COM.

- Mai 2025: Digital Realty stellte Unterstützung für Flüssig-zu-Chip-Kühlung vor, die Racks über 20 kW für KI-Arbeitslasten ermöglicht - DIGITALREALTY.COM.

- März 2025: SoftBank begann mit dem Bau eines Hochleistungs-Unterseekabels, das Asien und die USA verbindet - SOFTBANK.JP.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den südkoreanischen Hyperscale-Rechenzentrumsmarkt als alle neu errichteten oder angemieteten Einrichtungen im Land, die eine zusammenhängende IT-Last von mindestens 4 MW bieten, Tausende von Servern unterstützen und Cloud-Grade-Automatisierung, Kühlung mit hoher Dichte (≥20 kW pro Rack) und Mehrfacheinspeisung einsetzen, um die Skalierungsanforderungen globaler Cloud- und KI-Workloads zu erfüllen. Nach Angaben von ���ϲ����� werden die Umsätze aus selbst errichteten Campusanlagen und Colocation-Hallen der Hyperscale-Klasse gezählt; zusätzliche Unternehmens-, On-Premise- und Edge-Anlagen werden absichtlich nicht berücksichtigt.

Ausschluss vom Geltungsbereich: Edge-Mikrostandorte unter 4 MW und herkömmliche Unternehmensrechenzentren fallen nicht in den Geltungsbereich.

Überblick über die Segmentierung

- Nach Rechenzentrumstyp

- Hyperscale-Eigenbau

- Hyperscale-Colocation

- Nach Komponente

- IT-Infrastruktur

- Server-Infrastruktur

- Speicher-Infrastruktur

- Netzwerk-Infrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheiten

- Trennschalter und Schaltanlagen

- Unterbrechungsfreie Stromversorgungsanlagen

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- ��ü���������ٱ�

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeiner Hochbau

- Kern- und Rohbauarbeiten

- Installations- und Inbetriebnahmeleistungen

- Planungs- und Ingenieurleistungen

- Brandmeldung, Brandunterdrückung und physische Sicherheit

- �ٰ����-/���ѳ�-��ö���ܲԲ����

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endbenutzerbranche

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Regierung

- BFSI

- Fertigung

- E-Commerce

- Sonstige Endbenutzer

- Nach Rechenzentrumskapazität

- Groß (kleiner oder gleich 25 MW)

- Massiv (größer als 25 MW und kleiner oder gleich 60 MW)

- Mega (größer als 60 MW)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Gebäudetechniker in Seoul und Chungcheong, Leiter der Cloud-Beschaffung, Immobilienmakler, die Hyperscale-Grundstücke vermitteln, und Anbieter von Stromversorgungsanlagen. Diese Gespräche halfen uns, die Annahmen zur Auslastung zu testen, die durchschnittlichen Vertragspreise zu bestätigen und die Lieferfristen zu verstehen, die mit Sekundärmaterial nicht erfasst werden konnten.

Desk Research

Wir begannen mit der Kartierung der installierten und geplanten IT-Last anhand der öffentlichen Unterlagen des Korea Data Center Council, der Netzanschlussgenehmigungen der Korea Electric Power Corporation und der Budgetdokumente des Digital New Deal des Ministeriums für Wissenschaft und IKT. Handelsstatistiken über Kühlwassermodule und Generatoren vom koreanischen Zollamt, akademische Abhandlungen im Korean Journal of Electrical Engineering, die sich mit der Leistungsdichte auf Rack-Ebene befassen, und Finanzdaten von Unternehmen, die über D&B Hoovers abgerufen wurden, ergänzten die Benchmarks auf Einrichtungsebene. Zusätzlichen Kontext lieferten seriöse Pressemitteilungen und Investorenpräsentationen, in denen Investitionen auf dem Campus offengelegt wurden. Die oben genannten Quellen dienen der Veranschaulichung; viele andere Open-Source-Publikationen trugen zur Datenerfassung, -validierung und -klärung bei.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Modell wandelt die nationale Hyperscale-IT-Lastkapazität in Einnahmen um, indem es gewichtete durchschnittliche Service-Level-Preise anwendet, die dann mit selektiven Bottom-Up-Roll-ups von offengelegten Campus-Kapazitäten und stichprobenartigen US$/kW-Leasingraten untermauert werden. Schlüsselvariablen wie jährliche netzgekoppelte Megawatt, durchschnittliche Rack-Dichte, Landkostenindex von Seoul, Stromtarif-Trends, angekündigte KI-GPU-Clustergrößen und Hyperscale-Kapazitätszusagen fließen in eine multivariate Regression ein, die die Nachfrage bis 2031 prognostiziert. Fehlende Bottom-up-Inputs werden durch kapazitätsgewichtete ASP-Proxies ergänzt, die während der Primärforschung validiert wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Abweichungen von den Installationszahlen Dritter, den Energieverbrauchsnormen und den historischen Währungsdurchschnitten geprüft. Leitende Analysten überprüfen Anomalien vor der Freigabe. Die Berichte werden jährlich aktualisiert. Zwischenzeitliche Aktualisierungen erfolgen nach größeren Kapazitätsankündigungen oder regulatorischen Änderungen, so dass die Kunden immer einen aktuellen Überblick erhalten.

Warum das Hyperscale-Rechenzentrum von Mordor in Südkorea als Basis für Zuverlässigkeit gilt

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen den Markt unterschiedlich aufteilen, Währungen zu unterschiedlichen Zeitpunkten umrechnen oder Daten in ungleichen Abständen aktualisieren. Durch die Auswahl eines konsistenten Hyperscale-Schwellenwerts, die Verwendung von Live-KRW-USD-Kursen und die vierteljährliche Überprüfung der Kapazitätspipelines minimiert ���ϲ����� dieses Rauschen.

Die wichtigsten Faktoren, die zu dieser Diskrepanz führen, sind der Umfang des Angebots, die Logik der Preiseskalation und die Häufigkeit der Aktualisierungen. Einige Anbieter schließen Colocation-basierte Hyperscale-Hallen aus oder wenden pauschale Strompreiseskalatoren an, während andere Standorte der Unternehmensklasse in die Gesamtzahlen einbeziehen; beide Ansätze verzerren die heutige KI-getriebene Verdichtungsrealität.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 4,47 MRD. USD (2025) | ���ϲ����� | |

| USD 1,03 B (2024) | Globale Unternehmensberatung A | Zählt nur Cloud-eigene Standorte und lässt Colocation-Hyperscale-Hallen außer Acht und ignoriert die derzeitige mietbedingte Expansionswelle |

| USD 3,93 B (2024) | Regionale Beratung B | Mischt große Unternehmensstandorte mit Hyperscale-Standorten, wendet einen einheitlichen ASP-Uplift von 8 % an und verwendet Jahresdurchschnittswechselkurse anstelle von Kassakursen |

Diese Vergleiche zeigen, dass unsere disziplinierte Umfangsdefinition, die Modellierung auf Variablenebene und der häufige Aktualisierungszyklus eine ausgewogene, transparente Ausgangsbasis liefern, die die Entscheidungsträger auf überprüfbare Kapazitätsmetriken und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Hyperscale-Rechenzentrumsmarkt im Jahr 2025?

Der Markt wird im Jahr 2025 auf 4,47 Mrd. USD geschätzt, mit einer installierten IT-Last von 1.863,97 MW.

Wie hoch ist die prognostizierte CAGR des südkoreanischen Hyperscale-Rechenzentrumsmarkts bis 2031?

Die zusammengesetzte jährliche Wachstumsrate wird auf 11,56 % prognostiziert, was den Marktwert bis 2031 auf 8,62 Mrd. USD anhebt.

Welches Segment wächst im Hinblick auf das Bereitstellungsmodell am schnellsten?

Hyperscale-Colocation verzeichnet das höchste Wachstum mit einer CAGR von 11,6 %, da Betreiber schnelle GPU-Kapazitätserweiterungen bevorzugen.

Warum ist der BFSI-Sektor das am schnellsten wachsende Segment?

Mandate zur Datenspeicherung von Finanzdaten und die Einführung KI-gestützter Risikoanalysen treiben BFSI-Arbeitslasten mit einer CAGR von 12,9 % an.

Welche Region bietet die attraktivsten Wachstumsaussichten?

Chungcheong führt das zukünftige Wachstum an aufgrund von Flächenverfügbarkeit, unterstützender Flächenwidmung und der Nähe zu Seoul ohne Netzüberlastung.

Welche technologische Verschiebung beeinflusst die Ausgaben für mechanische Infrastruktur am meisten?

Der Übergang von Luft- zu Flüssig-zu-Chip-Kühlung für Racks mit mehr als 20 kW treibt das Wachstum der mechanischen Infrastruktur mit einer CAGR von 12,06 % an.

Seite zuletzt aktualisiert am: