Südkorea E-Commerce-Lagermarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

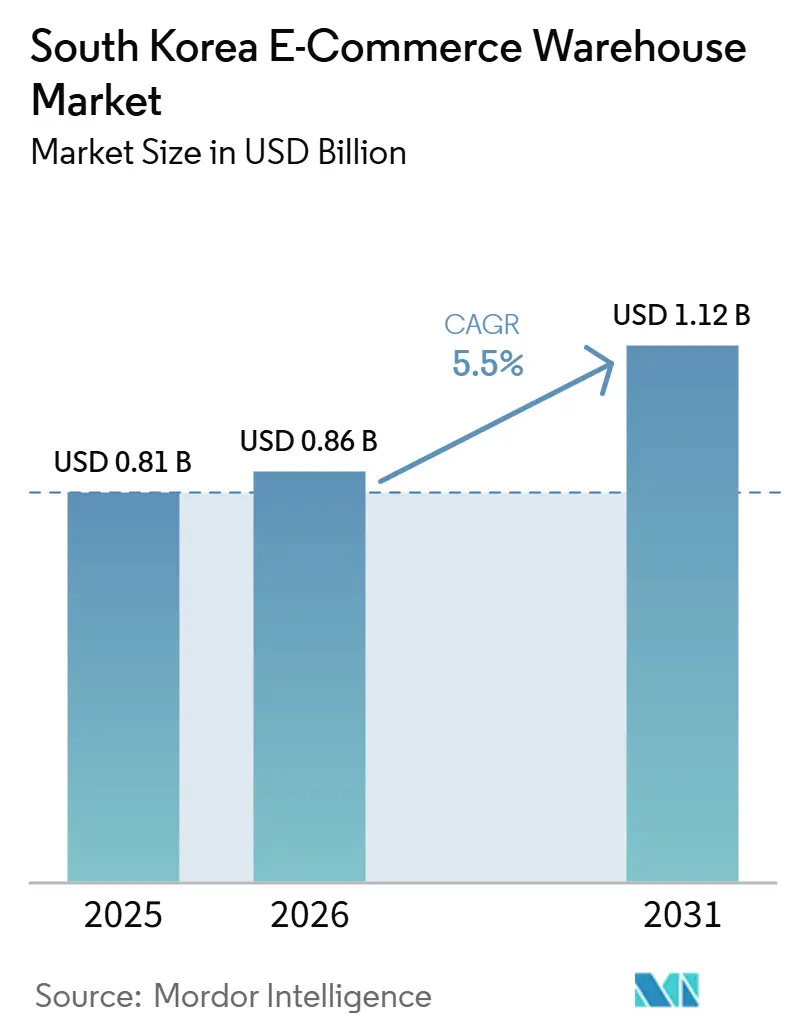

| Marktgröße im Basisjahr (2025) | 0.81 Milliarden US-Dollar |

| Marktgröße (2026) | 0.86 Milliarden US-Dollar |

| Marktgröße (2031) | 1.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.50% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea E-Commerce-Lagermarkt Analyse von ���ϲ�����

Die Größe des südkoreanischen E-Commerce-Lagermarkts wurde im Jahr 2025 auf 0,81 Milliarden USD geschätzt und soll von 0,86 Milliarden USD im Jahr 2026 auf 1,12 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,50 % während des Prognosezeitraums (2026–2031).

Die steigende grenzüberschreitende Nachfrage nach koreanischen Schönheits- und Lifestyle-Produkten, der Wettbewerb um Sofortlieferungen in Großstädten sowie staatliche Subventionen für intelligente und umweltfreundliche Gebäudesanierungen sind die drei Kräfte, die sowohl die Einrichtungsformate als auch die Investitionsströme im südkoreanischen E-Commerce-Lagermarkt neu gestalten. Betreiber wechseln von einstöckigen Vorstadtgebäuden zu mehrstöckigen urbanen Knotenpunkten, gebundenen Exporthubs und ultrakalten Pharmamodulen, die Bestände bei –70 °C lagern können. Das Wachstum ist auch mit der Verbreitung von Direct-to-Consumer (D2C)-Marken verbunden, die flexible Multi-Client-Lager gegenüber Einzelmietverträgen bevorzugen, während Immobilien-Investment-Trusts (REITs) leerstehende Fabriken in Logistikimmobilien umwandeln, die kurzfristig vermietet werden können. Schließlich ist Automatisierung keine kostensparende Option mehr, sondern eine Absicherung gegen Arbeitsrisiken, da Koreas erwerbsfähige Bevölkerung schrumpft und die Lohninflation anhält.

Wichtigste Erkenntnisse des Berichts

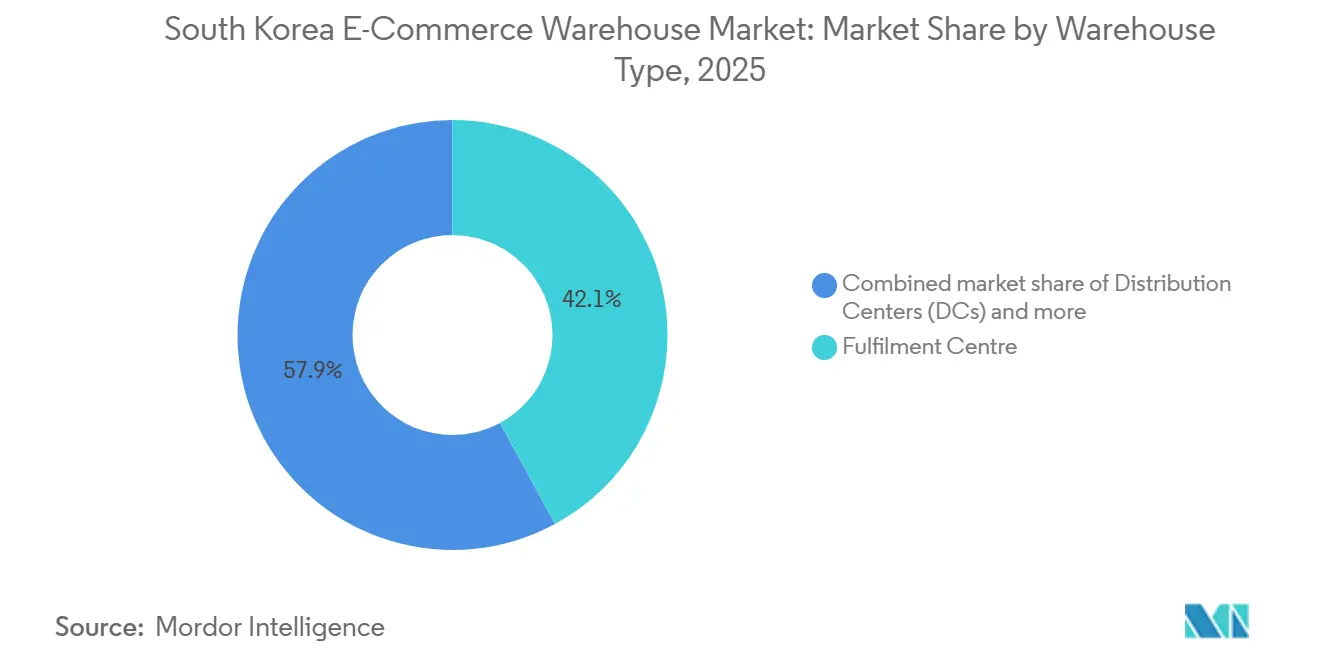

- Nach Lagertyp führten Fulfillment-Center mit einem Anteil von 42,1 % am südkoreanischen E-Commerce-Lagermarkt im Jahr 2025, während Dunkelläger und Mikro-Fulfillment-Center bis 2031 voraussichtlich mit einem CAGR von 10,95 % wachsen werden.

- Nach Serviceart entfiel auf die Lagerung im Jahr 2025 ein Anteil von 53,73 % am südkoreanischen E-Commerce-Lagermarkt, und Mehrwertdienste sollen bis 2031 mit einem CAGR von 10,42 % wachsen.

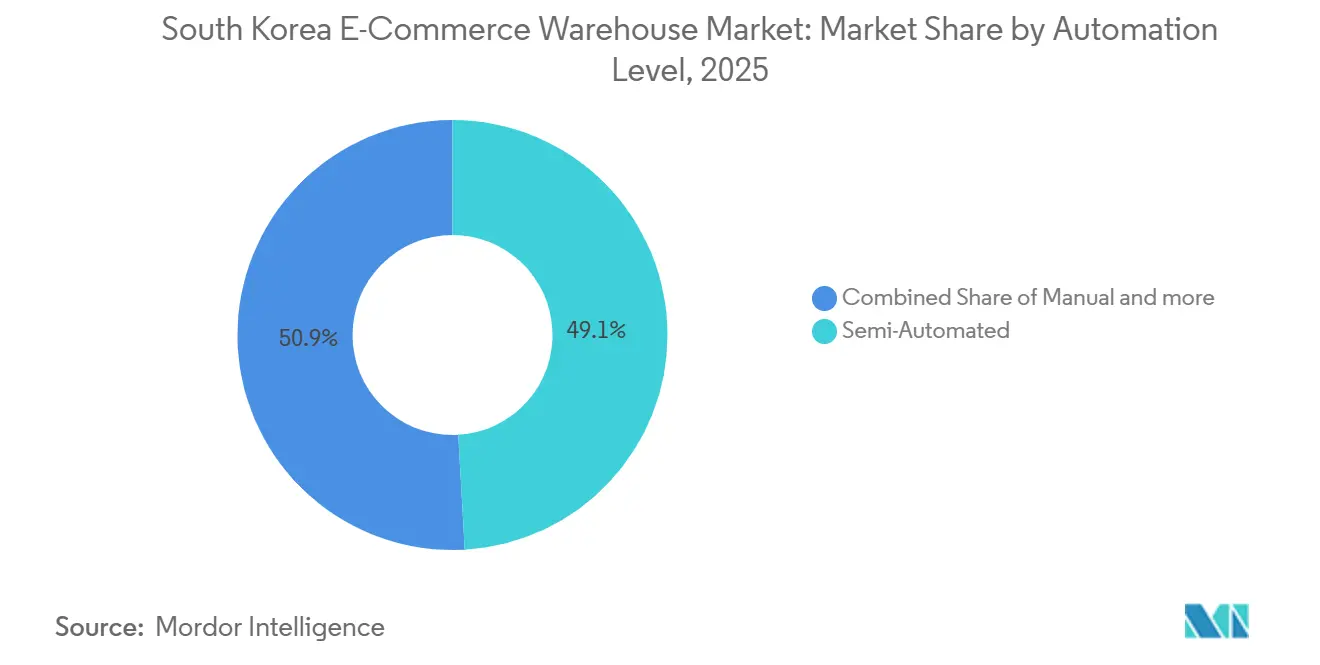

- Nach Automatisierungsgrad hielten teilautomatisierte Standorte im Jahr 2025 einen Anteil von 49,09 % am südkoreanischen E-Commerce-Lagermarkt, während vollautomatisierte Einrichtungen zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 10,03 % wachsen werden.

- Nach Endnutzer erzielte Bekleidung und Schuhe im Jahr 2025 einen Umsatzanteil von 32,46 %; Lebensmittel und schnelldrehende Konsumgüter (FMCG) sollen bis 2031 den schnellsten CAGR von 10,53 % verzeichnen.

- Nach Geografie dominierte die Seoul-Hauptstadtregion im Jahr 2025 mit einem Anteil von 53,23 % am südkoreanischen E-Commerce-Lagermarkt, während Chungcheong im Prognosezeitraum mit dem höchsten CAGR von 6,36 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen E-Commerce-Lagermarkts

Analyse der Treiberwirkung*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Grenzüberschreitender Exportboom bei K-Beauty und K-Lifestyle | +1.4% | Seoul-Hauptstadtregion, Häfen in Gyeongsang | Mittelfristig (2–4 Jahre) |

| Wettbewerb um Sofortlieferungen und dichter Ausbau von Mikro-Fulfillment-Netzwerken | +1.2% | Große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Proliferation von D2C-Marken mit Bedarf an flexiblen Multi-Client-Standorten | +0.9% | Landesweit, Knotenpunkt Seoul | Mittelfristig (2–4 Jahre) |

| Subventionen des "Digitalen Logistik-Fahrplans 2030" für intelligente und umweltfreundliche Sanierungen | +0.7% | Chungcheong, Gyeongsang | Langfristig (≥ 4 Jahre) |

| REIT-geführte Umwandlung leerstehender Fabriken in vertikale Knotenpunkte | +0.6% | Stadtrand Seoul, Gyeonggi | Mittelfristig (2–4 Jahre) |

| Ultrakalte biopharmazeutische Studien mit Bedarf an –70 °C-Modulen | +0.5% | Songdo, Chungcheong-Cluster | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Grenzüberschreitender Exportboom steigert die Nachfrage nach gebundenen Hubs

Die koreanischen Kosmetikexporte erreichten 2024 mit 10,2 Milliarden USD einen Rekordwert, ein Anstieg von über 20 % gegenüber dem Vorjahr, was gebundene Lager rund um den Flughafen Incheon und den Hafen Busan für die zollfreie Konsolidierung und schnelle Verladung auf Luft- und Seewege unverzichtbar macht. Plattformen wie Tmall Global und Shopee verlangen nun Zwei-Tage-Lieferungen nach China und Südostasien, was nur möglich ist, wenn Bestände in konformen Exporthubs gelagert werden. Zur Unterstützung dieses anhaltenden Exportbooms baut Südkorea seine Logistik- und Zollinfrastruktur aktiv weiter aus und optimiert sie. Echtzeit-Transparenztools, mehrsprachige Etikettierungssysteme und zollabgefertigte Kommissionier- und Verpackungsabläufe sind daher zu unverzichtbaren digitalen Schichten für jeden Betreiber geworden, der exportorientierte Marken bedient.[1]„K-Beauty-Exportstatistiken 2024,” Koreanischer Zolldienst, koreacustoms.go.kr

Wettbewerb um Sofortlieferungen treibt Mikro-Fulfillment-Netzwerke voran

Schnellhandelsanbieter wie Baemin (B-Mart) haben Netzwerke von Mikro-Fulfillment-Centern (Dunkelläger) im Großraum Seoul aufgebaut und das Lieferversprechen an den Verbraucher auf unter 60 Minuten verkürzt. Diese Einrichtungen umfassen typischerweise 500 bis 1.500 m² und verarbeiten täglich Tausende von Bestellungen. Da städtische Immobilien für schwere Robotik wie AutoStore-Gitter zu teuer und platzbeschränkt sind, setzen diese Hubs auf hochoptimierte Software und manuelle Kommissioniersysteme (wie digitale Sortiersysteme), um Klick-zu-Versand-Zyklen von etwa 15 Minuten zu erreichen. Die Wirtschaftlichkeit des Schnellhandels bleibt äußerst herausfordernd; während die Mieten in dicht besiedelten Stadtteilen hoch sind, sind die Warenkorbgrößen tendenziell kleiner als im traditionellen E-Commerce. Um zu überleben, konzentrieren sich Betreiber auf die Maximierung der Bestelldichte und der betrieblichen Effizienz. Einrichtungslayouts priorisieren dichte Bestandslagerung und schnelle Fahrerstaging-Zonen, wobei nicht umsatzgenerierender Raum auf ein striktes Minimum reduziert wird.

Proliferation von D2C-Marken erfordert flexible Multi-Client-Einrichtungen

Zwischen 2022 und 2025 stieg die Zahl der koreanischen D2C-Labels stark an und verdoppelte sich auf etwa 2.500 Marken, die überwiegend flexible, nutzungsbasierte Fulfillment-Vereinbarungen gegenüber der Anmietung dedizierter Lager bevorzugen. Um diesem Wachstum gerecht zu werden, betreiben 3PL-Anbieter wie Fulfillment Korea Multi-Client-Einrichtungen, in denen 15 bis 25 verschiedene Marken gemeinsam untergebracht sind und die einzigartigen Verpackungspräferenzen, Schaufenster-Layouts und Rückgaberichtlinien jedes Labels nahtlos verwaltet werden. Die Bewältigung dieser Ebene operativer Vielfalt erfordert ein robustes Lagerverwaltungssystem (WMS), das in der Lage ist, strikte virtuelle Grenzen zwischen verschiedenen Beständen aufrechtzuerhalten und gleichzeitig einzelnen Kunden Echtzeit-Daten-Dashboards bereitzustellen. Darüber hinaus haben sich diese gemeinsam genutzten Einrichtungen weiterentwickelt, um anspruchsvolle Reverse-Logistik zu bewältigen, sodass D2C-Marken zurückgegebene Waren effizient vor Ort inspizieren, neu verpacken und für den Wiederverkauf aufbereiten können – ein spezialisierter Prozess, den Standard-Marktplatz-Fulfillment-Center schlicht nicht anbieten können.

Staatliche Subventionen des "Digitalen Logistik-Fahrplans 2030" für intelligente und umweltfreundliche Sanierungen

Südkoreas Ministerium für Land, Infrastruktur und Verkehr beschleunigt den Branchenwandel hin zu Automatisierung und nachhaltigem Betrieb durch finanzielle Anreize, die an seine offizielle Zertifizierung als intelligentes Logistikzentrum geknüpft sind. Um staatliche Unterstützung zu erhalten, die dazu beiträgt, die hohen Investitionsausgaben für den Einsatz von Robotik, energiesparenden Geräten und Elektrofahrzeuginfrastruktur auszugleichen, müssen Einrichtungen strenge technologische und ökologische Standards erfüllen. Eine stetig wachsende Zahl von Lagern hat diese Zertifizierung erhalten, was zu erheblichen Reduzierungen des Energieverbrauchs und wesentlichen Arbeitseffizienzgewinnen im Vergleich zu konventionellen Betrieben geführt hat. Dieser anreizbasierte Ansatz, kombiniert mit der starken Überlastung und den hohen Immobilienkosten in der Seoul-Hauptstadtregion, hat neue Mega-Hub-Investitionen zunehmend in Richtung sekundärer Korridore wie Chungcheong gelenkt, wo Land erschwinglicher und die Entwicklung auf der grünen Wiese leichter zu sichern ist.[2]„Überblick über den Digitalen Logistik-Fahrplan 2030,” Invest Korea, investkorea.org

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bebauungsvorschriften im Großraum Seoul und 15-m-Höhenbeschränkungen | -1.2% | Seoul-Hauptstadtregion, Gyeonggi | Langfristig (≥ 4 Jahre) |

| Volatile Dieselpreise und Mauterhöhungen 2025 | -0.9% | Landesweit, städtische Routen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Automatisierungsingenieuren | -0.7% | Landesweit, Technologiezentren | Mittelfristig (2–4 Jahre) |

| Strengere Brandschutzvorschriften 2025 für hochdichte automatische Lager- und Entnahmesysteme | -0.5% | National, Neubauten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Bebauungsvorschriften und Höhenbeschränkungen im Großraum Seoul

Strenge Bebauungsvorschriften und Widerstand aus der Bevölkerung haben im Großraum Seoul immense Hürden für den Lagerbau geschaffen. Erhebliche Teile der Provinz Gyeonggi stehen unter dem Schutz des Grüngürtels (Eingeschränkte Entwicklungszone), was die Verfügbarkeit von Grundstücken stark einschränkt. Wo Bebauung erlaubt ist, hat massiver Widerstand aus der Bevölkerung gegen starkes Lkw-Aufkommen und Lärm lokale Behörden dazu gezwungen, strenge Pufferzonen rund um Wohngebiete und Schulen einzurichten, was die Genehmigungszyklen drastisch verlängert und den Baumaßstab einschränkt. Diese regulatorische Reibung, kombiniert mit einem Überangebot an Kühllagern und einer Qualitätsorientierung bei Trockenwaren, hat Entwickler dazu veranlasst, bestehende Grundflächen durch massive, mehrstöckige Rampenanlagen zu maximieren oder neue Hub-Investitionen weiter in exurbane Korridore zu verlagern.

Volatile Dieselpreise und Mauterhöhungen

Volatile Dieselpreise haben den Logistiksektor enorm unter Druck gesetzt und bedrohen direkt die ohnehin dünnen Margen des Liefervorgangs auf der letzten Meile. Als Reaktion auf schwankende Kraftstoffkosten und laufende Anpassungen der staatlichen Kraftstoffsteuererleichterungen beschleunigen große Akteure wie Coupang aktiv den Einsatz von gewerblichen Elektrolieferwagen, um ihre Betriebskosten zu stabilisieren. Der Übergang wird jedoch durch ein gewerbliches Ladenetz für Elektrofahrzeuge gebremst, das außerhalb großer Ballungsräume wie Seoul lückenhaft bleibt. Kleinere Kurierdienste, denen das Kapital für groß angelegte Elektrofahrzeugflotten fehlt, stehen vor einer schwierigen Wahl: die volatilen Kraftstoffkosten absorbieren, unpopuläre Kraftstoffzuschläge einführen oder ihre Lieferradien verkleinern – Maßnahmen, die in einem äußerst wettbewerbsintensiven Markt ein erhebliches Risiko der Kundenabwanderung bergen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Lagertyp: Fulfillment-Center sichern das Volumen, während Mikro-Fulfillment an Fahrt gewinnt

Fulfillment-Center kontrollierten im Jahr 2025 42,1 % des südkoreanischen E-Commerce-Lagermarkts, ein Anteil, der auf ihrer Fähigkeit beruht, Mehrkategorien-Bestände zu verwalten, Nächstag-Versprechen zu erfüllen und Mehrwertleistungen wie personalisierte Verpackung anzubieten. Diese Standorte umfassen typischerweise 20.000 bis 30.000 m² am Stadtrand und integrieren häufig Rückgabeverarbeitungszellen, die die Bearbeitungszeit auf unter 24 Stunden reduzieren. Trotz dieser Größe sollen Dunkelläger und Mikro-Fulfillment-Center bis 2031 einen CAGR von 10,95 % verzeichnen, da ultraschnelle Lieferungen die Verbrauchererwartungen in Seoul und Busan neu gestalten. Mikro-Standorte opfern Stückkosten für Unmittelbarkeit, doch Automatisierung, wie würfelbasierte Lagerlifte, erhöht die Kommissionierdichte um das Vierfache und hält die Arbeitskostenquoten innerhalb der Gewinnziele.

Die Kategorie der sonstigen Lager – gebundene Exporte, Reverse-Logistik und Kühlketten-Hybride – wächst weiter, da der grenzüberschreitende E-Commerce einen Umsatz von etwa 6,2 Milliarden USD erreicht. Gebundene Hubs sparen Exporteuren zwei Tage Zykluszeit, während –70 °C-Module in Kühllagern Verträge mit Biowissenschaften erschließen, die das Dreifache des Lagertarifs von Lebensmitteln erzielen können. Diese Spezialisierung zeigt, dass sich der südkoreanische E-Commerce-Lagermarkt von „größer ist besser” hin zu „zweckgerechten” Knotenpunkten verschiebt, die für jedes SKU-Profil optimiert sind.

Nach Serviceart: Lagerung dominiert, aber Mehrwertdienste wachsen schneller

Die Lagerung repräsentierte im Jahr 2025 53,73 % des südkoreanischen E-Commerce-Lagermarkts, da die Bestandshaltung eine unverzichtbare Grundlage für jeden Online-Händler ist. Dennoch sollen Mehrwertdienste bis 2031 einen CAGR von 10,42 % verzeichnen, angetrieben von Marken, die das Auspackerlebnis mit Marketing gleichsetzen. Typische Zusatzleistungen umfassen Bundle-Kitting, mehrsprachige Etikettenwechsel oder Musterbeigaben, die alle im WMS orchestriert werden, sodass eine einzige Kommissionierfläche mehrere Kampagnenvarianten ohne Kreuzkontamination beherbergen kann.

Die steigende Komplexität erhöht die Nachfrage nach qualifizierten Arbeitskräften und nach teilautomatisierten Arbeitsstationen wie Put-Walls mit Bildscannern. Betreiber, die mittlere Individualisierung beherrschen, können 15–20 % höhere Gebühren pro Bestellung verlangen und Kundenverträge für drei bis fünf Jahre binden – ein stabilerer Einnahmestrom als reine Massenlagerung. Infolgedessen verblasst die Vorstellung eines passiven „Lagers”; Einrichtungen ähneln Leichtfertigungswerken, die Markenwert bis zur Haustür transportieren.

Nach Automatisierungsgrad: Teilautomatisierte Standorte überbrücken den Übergang

Teilautomatisierte Gebäude hielten im Jahr 2025 49,09 % des südkoreanischen E-Commerce-Lagermarkts und bieten einen Kompromiss: Roboter transportieren Behälter in hochvolumigen Zonen, während Menschen Ausnahmen, Geschenkverpackungen oder empfindliche Artikel bearbeiten. Vollautomatisierte Knotenpunkte sind auf dem Weg zu einem CAGR von 10,03 %, da Arbeitskräftemangel eine robotische Betriebszeit rund um die Uhr attraktiv macht, doch hohe Einstiegskosten und neue Brandschutzvorschriften verlangsamen die Einführung. Betreiber abonnieren zunehmend Robotik-als-Dienstleistung-Verträge, zahlen Nutzungsgebühren statt die Roboter zu aktivieren, was die Amortisationszeit auf unter drei Jahre verkürzt.

Manuelle Abläufe überleben weiterhin in der Reverse-Logistik und bei der Möbelhandhabung, wo Produktvielfalt oder sperrige Abmessungen Portalroboter überfordern. Auch hier verkürzen tragbare Scanner und KI-Bilderkennung die Entscheidungszeit und reduzieren Fehler. Im Prognosehorizont erwartet der südkoreanische E-Commerce-Lagermarkt, dass die meisten Neubauprojekte als teilautomatisiert starten, jedoch mit eingebauten Leitungen, die eine zukünftige Aufrüstung zur Vollautomatisierung ermöglichen, sobald die Rentabilitätshürden überwunden sind.

Nach Endnutzerbranche: Bekleidung führt, Lebensmittel setzt das Tempo

Bekleidung und Schuhe dominierten im Jahr 2025 mit 32,46 % des südkoreanischen E-Commerce-Lagermarkts, angetrieben von Koreas modebewussten Verbrauchern und Rückgabequoten von über 25 %. Einrichtungen, die diesem Sektor gewidmet sind, betreiben Hochgeschwindigkeitssortieranlagen, RFID-Qualitätstore und Dampfsysteme, die Kleidungsstücke vor dem Wiederverkauf auffrischen. Lebensmittel und schnelldrehende Konsumgüter sollen bis 2031 mit einem CAGR von 10,53 % wachsen, da die Online-Frischkostdurchdringung 2025 18 % erreichte. Gemischte Temperaturkammern, Feuchtigkeitskontrollen und Lieferversprechen unter 60 Minuten machen Lebensmittellager zu den kapitalintensivsten Bauten im südkoreanischen E-Commerce-Lagermarkt.

Unterhaltungselektronik und Körperpflegesegmente verzeichnen stetiges Wachstum, stehen jedoch unter Margendruck, da Produkte zur Massenware werden. Pharmazeutische, Schönheits- und Wellnessbestände profitieren von gebundener Zollabfertigung und Temperaturkontrollfunktionen, sodass Logistikbetreiber zweistellige Renditeaufschläge erzielen können, wenn Compliance-Dokumentation in den Servicevertrag eingebunden ist.

Geografische Analyse

Die Seoul-Hauptstadtregion blieb mit 53,23 % des nationalen Umsatzes im Jahr 2025 das Gravitationszentrum, da 25,6 Millionen Einwohner ein dichtes Bestellvolumen erzeugen, das mehrstufige Distributionsnetze und ein umfangreiches Netzwerk von Sofortlieferungs-Dunkelläger rechtfertigt. Höhenbeschränkungen und Bebauungsvorschriften drängen neue Investitionen jedoch über die Stadtgrenze in die Provinz Gyeonggi, was einen Ring aus vertikalen Lagern und Umschlagpunkten schafft, die batteriebetriebene Elektrolieferwagen und zweirädrige Kuriere versorgen. Satellitenknotenpunkte reduzieren die durchschnittliche Entfernung auf der letzten Meile erheblich und gleichen die Dieselvolatilität und Mauterhöhungen aus, die die Transportkosten pro Halt erhöht haben.

Die Region Chungcheong soll bis 2031 den schnellsten CAGR von 6,36 % verzeichnen. Sie liegt nahe dem geografischen Mittelpunkt der Halbinsel, verbindet Autobahnen und die KTX-Hochgeschwindigkeitsbahn und bietet Grundstücke, die 30–40 % günstiger sind als in den Vororten Seouls. Lokale Behörden ergänzten nationale Subventionen für intelligente Logistik mit eigenen Steuergutschriften und finanzierten zahlreiche intelligente Sanierungsprojekte in bestehenden Industrieparks. Der Forschungskorridor in Daejeon liefert zudem Automatisierungsingenieure, was die Projektanlaufzeiten für eingehende 3PLs verkürzt.

Die Region Gyeongsang, verankert durch die Häfen Busan und Ulsan, nutzt gebundene Zonen, um K-Beauty- und Elektronikexporte an südostasiatische Käufer zu leiten. Investoren haben seit 2024 erhebliches Kapital in gebundene Hubs gesteckt, in der Erwartung, dass Freihandelsabkommen grenzüberschreitende Pakete im hohen zweistelligen Bereich wachsen lassen. Jeolla und Gangwon nehmen Nischenpositionen ein: Jeolla konzentriert sich auf die Agrar-Kühlkette, die den Hafen Mokpo mit inländischen Lebensmittel-Online-Händlern verbindet, während Gangwons raue Topografie die Straßenfrachtkosten erhöht und den Lagerbestand auf lokalisierte, kleinere Distributionseinheiten beschränkt.[3]„Regionaler Wirtschaftsausblick, Chungcheong,” OECD, oecd.org

Wettbewerbslandschaft

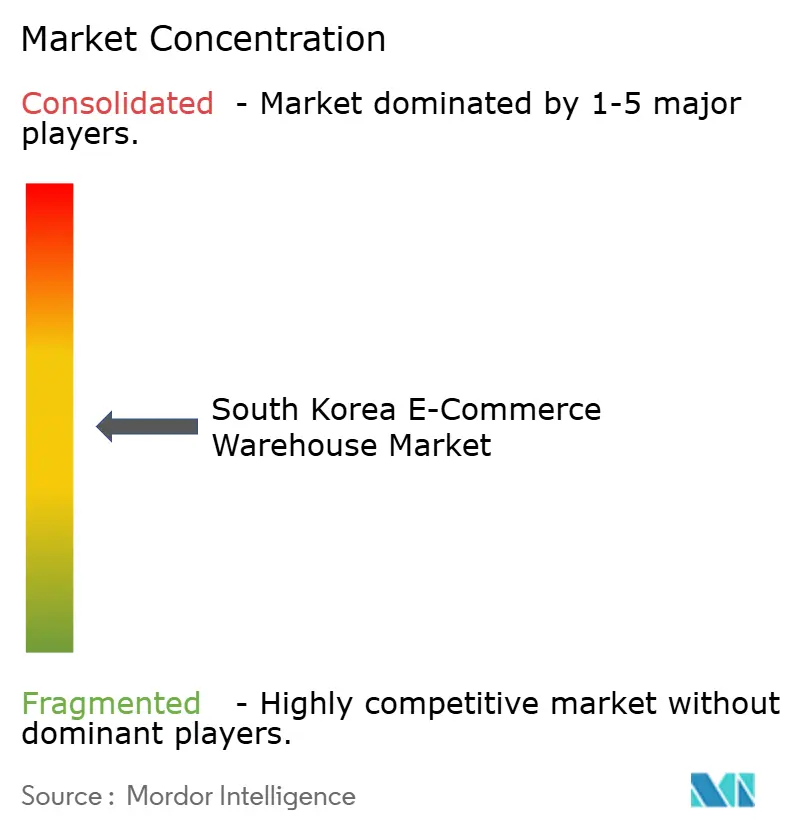

Der Wettbewerb ist auf einem moderaten Niveau: Die fünf größten Betreiber – CJ Logistics, Hyundai Glovis, Lotte Global Logistics, ESR Korea Logistics und LX Pantos – halten gemeinsam einen beherrschenden Marktanteil. Die nächste Ebene umfasst anlagenleichte 3PLs, die REIT-eigene Flächen mieten, spezialisierte Kühlkettenbetreiber und auf D2C ausgerichtete Fulfillment-Spezialisten. Größe allein garantiert keine Marge mehr; Differenzierung hängt nun von der Automatisierungsdichte, der Tiefe der Datenintegration und der Fähigkeit ab, gebundene Exporte oder Mehrwertdienste an einem einzigen Standort anzubieten.

Die Akteure haben unterschiedliche Wachstumsstrategien verfolgt. CJ Logistics installierte ein privates 5G-Netz über seine Flaggschiff-Standorte, das einen Produktivitätsgewinn von 20 % bei der Arbeit meldet, und führte einen verflüssigten Wasserstofftransportdienst ein, der den CO₂-Fußabdruck bei Langstrecken reduziert. Hyundai Glovis hat 6,5 Milliarden USD eingeplant, um den Umsatz von automobilzentrierten Verträgen auf Omni-Channel-Einzelhandel, Batterierecycling und Lagerhaltung auszuweiten.[4]„Hyundai Glovis stellt 6,5-Milliarden-USD-Diversifizierungsplan vor,” KED Global Staff, kedglobal.com ESR Korea und inländische REIT-Partner haben ein Schwungrad freigesetzt: Sie kaufen Brownfield-Fabriken, rüsten vertikale Regale nach, schließen langfristige Mietverträge mit 3PLs ab und recyceln dann Kapital durch Folge-Lagerfonds.

Nischenmärkte bleiben bestehen. Ultrakalte Biowissenschaftslagerung, gebundene Mini-Hubs für Direktexporte und Mikro-Fulfillment-Knotenpunkte in ungenutzten Einzelhandelskellern versprechen alle höhere Renditen als generische Lagerhallen. Doch jede Nische trägt ihre eigenen Eintrittsbarrieren – strenge Brandschutzvorschriften für hohe automatische Lager- und Entnahmesysteme, GDP-Zertifizierung für Pharmazeutika und digitale Routenorchestrierung für Sofortlieferungen –, was bedeutet, dass betriebliches Know-how und nicht bloß günstiges Kapital die Gewinner im südkoreanischen E-Commerce-Lagermarkt bestimmt.

Marktführer der südkoreanischen E-Commerce-Lagerbranche

CMA CGM Group (Including CEVA Logistics)

CJ Logistics

Hyundai Glovis

Lotte Global Logistics

LX Pantos

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Hyundai Glovis passte seine globalen und inländischen Lieferketten-Logistiknetzwerke aktiv an, um auf schwere Schifffahrtsstörungen im Nahen Osten zu reagieren, und nutzte alternative Hubs zur Frachtlagerung. Dies folgt auf ihre massive strategische Neuausrichtung im Wert von 6,5 Milliarden USD, um sich von der reinen Automobillogistik hin zu breiterem Omni-Channel-Einzelhandel und E-Commerce-Lagerhaltung zu diversifizieren.

- Februar 2026: LX Pantos erwarb ein massives Logistikzentrum im Wert von 216 Milliarden KRW (148 Millionen USD) in Katowice, Polen. Obwohl in Europa gelegen, fungiert die 109.000 m² große Einrichtung als primäre vorgelagerte Lieferkettenbasis zur Unterstützung südkoreanischer Unternehmen (einschließlich Konsumgüter/E-Commerce), die in den europäischen Markt expandieren.

- Januar 2026: Korea Post kündigte Pläne zur Errichtung neuer hochmoderner Logistikzentren im Großraum Seoul an, um die E-Commerce-Liefereffizienz zu steigern und die Nächstag-Lieferkapazität auszubauen. Die Korea Post Logistics Support Agency begann gleichzeitig mit Pilotprojekten für autonome Lkw und KI-basierte Gefahrenerkennungs-Gabelstapler in ihren Einrichtungen.

- Januar 2026: Korea Post kündigte Pläne zur Errichtung neuer hochmoderner Logistikzentren im Großraum Seoul an, um die E-Commerce-Liefereffizienz zu steigern und die Nächstag-Lieferkapazität auszubauen. Die Korea Post Logistics Support Agency begann gleichzeitig mit Pilotprojekten für autonome Lkw und KI-basierte Gefahrenerkennungs-Gabelstapler in ihren Einrichtungen.

Berichtsumfang des südkoreanischen E-Commerce-Lagermarkts

| Fulfillment-Center |

| Distributionszentren |

| ��ü������ٳٱ�Ա�������� |

| Dunkelläger und Mikro-Fulfillment-Center |

| Sonstige (Reverse-Logistik-Hubs, gebundene Lager, Hybridnutzungsflächen usw.) |

| Lagerung |

| Kommissionierung und Verpackung |

| Mehrwertdienste und Sonstige (Kitting, Etikettierung) |

| Manuell |

| Teilautomatisiert |

| Automatisiert |

| Bekleidung und Schuhe |

| Unterhaltungselektronik |

| Lebensmittel und schnelldrehende Konsumgüter |

| Pharmazeutika, Schönheit und Wellness |

| Haushaltswaren und Einrichtungsgegenstände |

| Sonstige |

| Seoul-Hauptstadtregion |

| Region Chungcheong |

| Region Gyeongsang |

| Region Jeolla |

| Provinz Gangwon |

| Provinz Jeju |

| Nach Lagertyp | Fulfillment-Center |

| Distributionszentren | |

| ��ü������ٳٱ�Ա�������� | |

| Dunkelläger und Mikro-Fulfillment-Center | |

| Sonstige (Reverse-Logistik-Hubs, gebundene Lager, Hybridnutzungsflächen usw.) | |

| Nach Serviceart | Lagerung |

| Kommissionierung und Verpackung | |

| Mehrwertdienste und Sonstige (Kitting, Etikettierung) | |

| Nach Automatisierungsgrad | Manuell |

| Teilautomatisiert | |

| Automatisiert | |

| Nach Endnutzerbranche | Bekleidung und Schuhe |

| Unterhaltungselektronik | |

| Lebensmittel und schnelldrehende Konsumgüter | |

| Pharmazeutika, Schönheit und Wellness | |

| Haushaltswaren und Einrichtungsgegenstände | |

| Sonstige | |

| Nach Region | Seoul-Hauptstadtregion |

| Region Chungcheong | |

| Region Gyeongsang | |

| Region Jeolla | |

| Provinz Gangwon | |

| Provinz Jeju |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der südkoreanische E-Commerce-Lagermarkt im Jahr 2031 erreichen?

Prognosen sehen den Markt bis 2031 bei etwa 1,12 Milliarden USD, was einem CAGR von 5,5 % ab 2026 entspricht.

Welcher Lagertyp wächst am schnellsten?

Dunkelläger und Mikro-Fulfillment-Center sollen bis 2031 mit einem CAGR von etwa 10,95 % wachsen, da Verbraucher Lieferungen in unter einer Stunde verlangen.

Warum ziehen Mehrwertdienste Investitionen an?

Marken verknüpfen die Qualität des Auspackens und die Personalisierung mit der Kundentreue, was Lagerbetreiber dazu bringt, Kitting, Etikettierung und Inspektion zu bündeln, die einen CAGR von 10,42 % für diese Dienstleistungslinie unterstützen.

Wie wirken sich die Bebauungsvorschriften in Seoul auf das Lagerwachstum aus?

Grüngürtelschutz und 15-m-Höhenbeschränkungen begrenzen Neubauten und lenken Entwickler zu vertikalen Sanierungen und Satellitenhubs jenseits der Hauptstadtgrenze.

Welche Rolle spielen REITs bei der Lagerversorgung?

REITs finanzieren die Umwandlung von Fabriken in Lager und bieten flexible Mietverträge an, die es 3PLs ermöglichen, auf erstklassige Flächen ohne hohes Anfangskapital zuzugreifen.

Seite zuletzt aktualisiert am: