Südkorea Markt für analoge integrierte Schaltkreise – Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

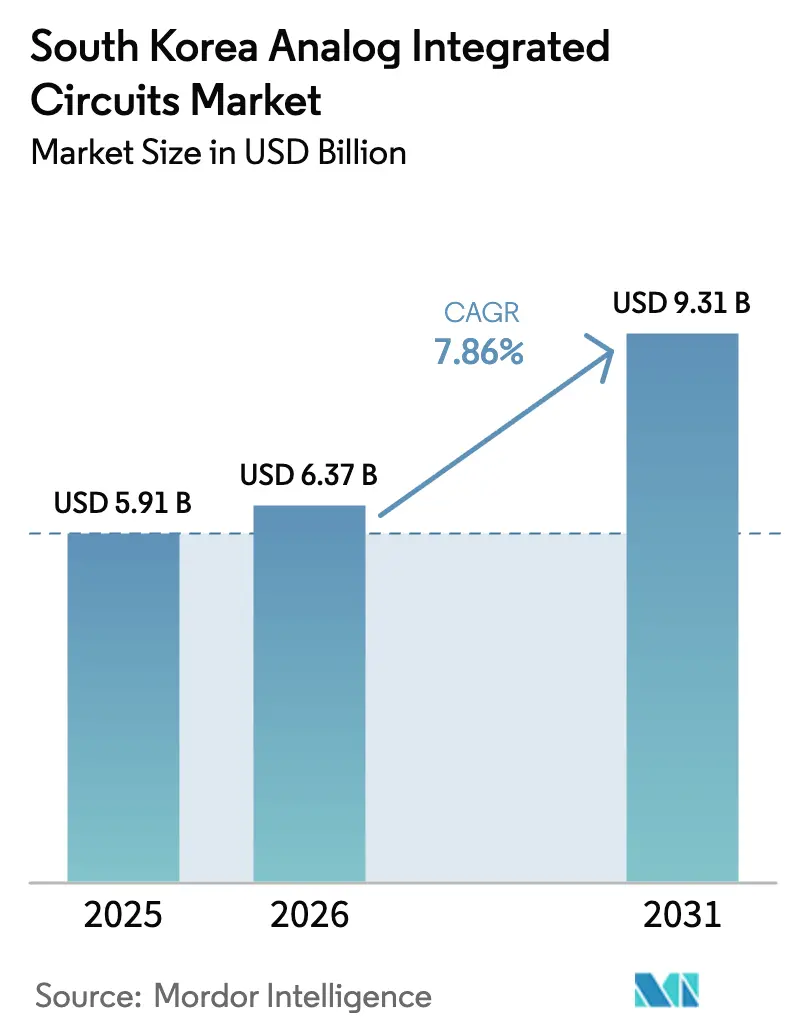

| Marktgröße im Basisjahr (2025) | 5.91 Milliarden US-Dollar |

| Marktgröße (2026) | 6.37 Milliarden US-Dollar |

| Marktgröße (2031) | 9.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des südkoreanischen Marktes für analoge integrierte Schaltkreise von ���ϲ�����

Die Marktgröße des südkoreanischen Marktes für analoge integrierte Schaltkreise wird voraussichtlich von USD 5,91 Milliarden im Jahr 2025 auf USD 6,37 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,86 % über den Zeitraum 2026–2031 USD 9,31 Milliarden erreichen. Die Expansion spiegelte Rekordstaatssubventionen im Rahmen der K-Halbleiter-Vision, die Beschleunigung des Ausbaus von 5G-Basisstationen sowie eine stärkere Nachfrage nach energieeffizienten Chips in Elektrofahrzeugen und Edge-KI-Geräten wider. Samsung Electronics überholte Intel im Januar 2025 als weltgrößten Halbleiterlieferanten und bestätigte damit die nationale Führungsposition bei Premium-Wafer-Kapazitäten und HF-Innovationen. Staatliche Steuergutschriften von bis zu 50 % auf Forschung und Entwicklung, kombiniert mit gezielten Fördermitteln für Fabless-Designhäuser, senkten die Eintrittsbarrieren und legten den Grundstein für anhaltende Kapitalausgaben in der analogen Fertigung. Zu den strukturellen Rückenwinden zählten auch der Ausbau von 53.000 Samsung-5G-Basisstationen, die Hochlaufphase der E-GMP-Elektrofahrzeuge von Hyundai–Kia sowie die neuromorphen Durchbrüche des KAIST, die allesamt die Nachfrage nach HF-, Energiemanagement- und Sensorschnittstellen vervielfachten. Die Risiken konzentrierten sich auf den Mangel an qualifizierten Ingenieuren, die Knappheit von Wafern auf Legacy-Knoten und den zunehmenden Preiswettbewerb durch chinesische Auftragsfertiger, die vergünstigte 28-nm-Prozesse anbieten.

Wichtigste Erkenntnisse des Berichts

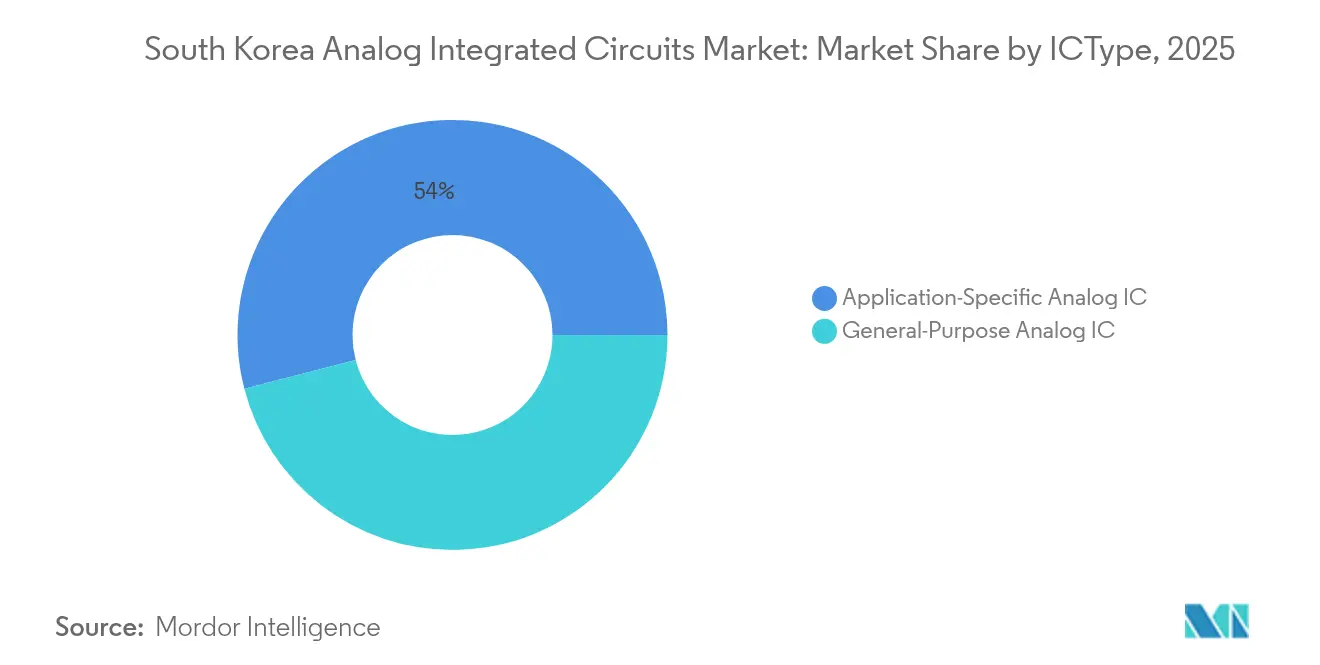

- Nach IC-Typ führten anwendungsspezifische Bauelemente mit einem Umsatzanteil von 54,02 % im Jahr 2025 und verzeichneten bis 2031 zugleich eine CAGR von 12,32 %, was die doppelte Dominanz in den Bereichen Automobil und Edge-KI unterstreicht.

- Nach Wafer-Größe entfiel auf das Segment 200–300 mm im Jahr 2025 ein Anteil von 50,12 % am südkoreanischen Markt für analoge integrierte Schaltkreise, während die Produktion von 300-mm-Wafern bis 2031 voraussichtlich mit einer CAGR von 13,71 % steigen wird.

- Nach Technologieknoten hielten Prozesse oberhalb von 180 nm im Jahr 2025 einen Anteil von 58,11 % an der Marktgröße des südkoreanischen Marktes für analoge integrierte Schaltkreise, während Mixed-Signal-Knoten unterhalb von 28 nm bis 2031 voraussichtlich mit einer CAGR von 14,63 % expandieren werden.

- Nach Geschäftsmodell beherrschten IDM-Anbieter im Jahr 2025 einen Anteil von 65,05 %, doch Fabless-Akteure sind mit einer CAGR von 12,74 % auf der Grundlage von Anreizen zur Designspezialisierung die am schnellsten wachsenden Marktteilnehmer.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Marktes für analoge integrierte Schaltkreise

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau der 5G-Infrastruktur steigert die Nachfrage nach HF-Analog-ICs | +2.1% | National, konzentriert in Seoul, Busan und Incheon | Kurzfristig (≤ 2 Jahre) |

| Steuer- und Investitionsanreize der staatlichen „K-Halbleiter-Vision” | +1.8% | National, mit Clusterschwerpunkt in der Provinz Gyeonggi | Mittelfristig (2–4 Jahre) |

| Produktionsanstieg bei Elektro- und Hybridfahrzeugen von Hyundai/Kia steigert die Nachfrage nach Energiemanagement-ICs | +1.5% | Nationale Fertigungszentren in Ulsan und Asan | Mittelfristig (2–4 Jahre) |

| Verbreitung von Edge-KI- und IoT-Geräten im koreanischen Smart-Home-Ökosystem | +1.2% | National, frühe Einführung in Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Lokalisierungsbestrebungen zur Reduzierung der Importabhängigkeit bei analogen ICs | +0.9% | National, Schwerpunkt auf Diversifizierung der Lieferkette | Langfristig (≥ 4 Jahre) |

| Hochauflösende OLED/µLED-Display-Fertigungsanlagen treiben präzise analoge Frontends an | +0.7% | Regional, Samsung Display- und LG Display-Standorte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Rascher Ausbau der 5G-Infrastruktur steigert die Nachfrage nach HF-Analog-ICs

Die landesweite 5G-Einführung, die in nur 69 Tagen die Marke von 1 Million Abonnenten überschritt, steigerte sofort die Bestellungen für Hochfrequenz-HF-Frontends. Samsungs HF-IC der dritten Generation für Millimeterwellen verdoppelte die Ausgangsleistung und reduzierte den Formfaktor um 25 %, was dichtere Funkzugangseinheiten innerhalb beengter Basisstations-Stellflächen ermöglichte.[1]Samsung Electronics, „Samsung stellt neue Chipsätze zur Verbesserung des 5G-RAN-Portfolios der nächsten Generation vor”, samsung.com Erstklassige Netzbetreiber erhöhten daraufhin ihre Investitionsausgaben und trieben bei lokalen Geräteherstellern wie KMW, SeoJin System und Ace Technologies einen kombinierten Umsatz von KRW 1,8 Billionen (USD 1,3 Milliarden) im Jahr 2024 an. HF-Analog-IC-Anbieter profitierten von kürzeren Design-in-Zyklen, da die Bänder 3,5 GHz, 28 GHz und 39 GHz allesamt neue Verstärkerblöcke, Phasenschieber und Leistungsverstärker erforderten. Der Effekt setzte sich in industriellen IoT- und vernetzten Fahrzeugplattformen fort, wo Sub-6-GHz-Backup-Funkgeräte mmWave-Verbindungen ergänzen. Infolgedessen verzeichnete der südkoreanische Markt für analoge integrierte Schaltkreise kurzfristig einen Anstieg der Fab-Auslastung, insbesondere an den 300-mm-HF-Linien von Samsung Foundry.

Steuer- und Investitionsanreize der staatlichen K-Halbleiter-Vision

Steuergutschriften, die auf 50 % der Forschungs- und Entwicklungsausgaben stiegen, sowie siebenjährige Zollbefreiungen für Investitionsgüter verkürzten die Amortisationszeiten für neue Analog-Fabs. Ein Fonds in Höhe von KRW 1 Billion (USD 730 Millionen), der für Fabless-Start-ups vorgesehen war, senkte die Prototypenkosten und erweiterte den lokalen IP-Pool. Große Unternehmen reagierten mit angekündigten Privatinvestitionen in Höhe von KRW 510 Billionen (USD 370 Milliarden), während kleine und mittlere Unternehmen zinsgünstige Darlehen erhielten, die Reinraum-Nachrüstungen und Upgrades von Testanlagen abdeckten. Die Anreize beschleunigten Prozessmigrationspläne hin zu BCD-Plattformen, die analoge, digitale und Leistungsdomänen auf einem einzigen Die integrieren, wodurch der Chipgehalt pro Automobilmodul erhöht wurde. Mittelfristig wird das Paket voraussichtlich die gesamten installierten Wafer-Starts bis 2030 auf 7,7 Millionen pro Monat steigern und den südkoreanischen Markt für analoge integrierte Schaltkreise als wichtige Exportsäule stärken.

Produktionsanstieg bei Elektro- und Hybridfahrzeugen von Hyundai/Kia steigert die Nachfrage nach Energiemanagement-ICs

Die E-GMP-Architektur der Hyundai Motor Group erforderte Hochspannungs-Gate-Treiber, Batteriemanagementsystem-ICs und Steuergeräte für Bordladegeräte. Hyundai Mobis begann Anfang 2025 mit der Serienproduktion von Lampensteuerungs- und Leistungsintegrations-Halbleitern, wobei Wafer an Samsung ausgelagert wurden, während Test und Verpackung intern verblieben. Die inländischen Automobilexporte erreichten im Jahr 2023 USD 70,9 Milliarden, und die politischen Ziele sehen 4,5 Millionen emissionsfreie Fahrzeuge bis 2030 vor. Die Elektrifizierung des Antriebsstrangs veranlasste Analog-Zulieferer, 200-V–800-V-Batteriesystem-ASICs mit Thermoschutzfunktionen, die den funktionalen Sicherheitsstandard ISO 26262 erfüllen, zu priorisieren. Der daraus resultierende Volumenanstieg verbreiterte den Auftragsbestand für 0,18-µm-BCD-Linien, die nun nahezu vollständig ausgelastet sind, und stärkte die Umsatzbasis des südkoreanischen Marktes für analoge integrierte Schaltkreise.

Verbreitung von Edge-KI- und IoT-Geräten im Smart-Home-Ökosystem

Der neuromorphe Chip des KAIST erzielte eine 625-fache Energieeinsparung gegenüber führenden GPUs und bestätigte damit die lokale Expertise in pulsierenden neuronalen Netzen für stets aktive Audio- und Bildverarbeitungsaufgaben. Start-ups wie Rebellions und FuriosaAI zogen hochkarätige Ingenieurtalente an und schlossen Finanzierungsrunden in Millionenhöhe ab, wodurch vielfältige geistige Eigentumsrechte in energiesparende Sensor-Hubs einflossen. OHSUNG Electronics pilotierte einen Home-IoT-Edge-Hub, der Sprachbefehlsbeschleuniger integriert, was auf eine starke inländische Nachfrage nach Mixed-Signal-Audio-Frontends hindeutet. System-in-Package-Lösungen, die Arm-Cortex-M0+-Mikrocontroller mit KI-Koprozessoren kombinieren, zeigten, dass analoge ICs für Sensorschnittstellen, Taktgenerierung und Leistungsüberwachung unverzichtbar bleiben. Diese Design-Wins verbreiteten sich über Haushaltsgeräte und Sicherheitssysteme und erweiterten den gesamten adressierbaren Anteil des südkoreanischen Marktes für analoge integrierte Schaltkreise.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte inländische Talentbasis für analoges Design | -1.4% | National, akut in den Technologieclustern Seoul und Daejeon | Kurzfristig (≤ 2 Jahre) |

| Skalenvorteile etablierter globaler Anbieter erhöhen Eintrittsbarrieren | -1.1% | Globaler Wettbewerb, Herausforderungen bei der Durchdringung des lokalen Marktes | Mittelfristig (2–4 Jahre) |

| Wafer-Knappheit auf Legacy-Knoten bei koreanischen Auftragsfertigern | -0.8% | National, konzentriert in den Fertigungszentren von Gyeonggi | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise für Rohwafer und Spezialsubstrate | -0.6% | Globale Lieferkette, Auswirkungen auf den Betrieb koreanischer Fabs | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Begrenzte inländische Talentbasis für analoges Design

Analoges Design erfordert umfangreiche Erfahrung in der Signalintegrität zeitkontinuierlicher Systeme, der Kontrolle von Layout-Parasitäten und der Zuverlässigkeitsprüfung. Kleine und mittlere Unternehmen berichteten von Spitzenarbeitsbelastungen von 64 Stunden, was trotz überdurchschnittlicher Gehaltsangebote auf akute Personalengpässe hindeutet. Obwohl Megacluster-Projekte Universitätslehrstühle und Berufsausbildungslehrpläne finanzieren, wird die Pipeline erst nach 2027 vollständig geschlossen sein. Infolgedessen verschoben mehrere kleine und mittlere Unternehmen Tape-outs, was die Umsatzrealisierung verlangsamte und das kurzfristige Wachstum des südkoreanischen Marktes für analoge integrierte Schaltkreise dämpfte.

Skalenvorteile etablierter globaler Anbieter erhöhen Eintrittsbarrieren

Texas Instruments, Analog Devices und Infineon verfügen über jahrzehntelange Kundenqualifizierungen, breite Produktportfolios und milliardenschwere Kapitalbudgets, die Kostenvorteile generieren. Gleichzeitig senkten chinesische Auftragsfertiger die Wafer-Preise für 28-nm-Prozesse und unterboten damit lokale IDMs bei Legacy-Knoten. Analogkunden wechseln aufgrund kostspieliger Neuqualifizierungen selten den Anbieter, was Volumenbeschränkungen für inländische Neueinsteiger mit sich bringt und das Preisrealisierungspotenzial im gesamten südkoreanischen Markt für analoge integrierte Schaltkreise dämpft.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach IC-Typ: Dominanz anwendungsspezifischer ICs treibt Spezialisierung voran

Anwendungsspezifische Analog-ICs erzielten im Jahr 2025 einen Anteil von 54,02 % am südkoreanischen Markt für analoge integrierte Schaltkreise, wobei die Kategorien Automobil, HF und Sensorschnittstellen den Mix anführten. Das Segment erzielte die schnellste CAGR von 12,32 %, da die Fahrzeugelektrifizierung integrierte Gate-Treiber und Batteriemonitore erforderte, während der Ausbau von 5G-Basisstationen maßgeschneiderte LNA- und Phasen-Array-Steuergeräte bestellte. Intelligente Haushaltsgeräte für Verbraucher steigerten das Volumen durch Audio-CODECs und Kamerasteuerungs-ASICs. Samsung und Hyundai Mobis sicherten sich den Großteil der frühen Produktionsslots und stärkten damit lokalisierte Lieferketten, die Schlüsselindustrien vor externen Störungen schützen.

Allzweck-Analog-ICs blieben für Energiemanagement, Signalumwandlung und Schnittstellenüberbrückung in verschiedenen Elektronikbereichen unverzichtbar. Upgrades von Rechenzentrum-USV-Anlagen und Schnellladestationen steigerten die Nachfrage nach synchronen Abwärtswandler-Steuergeräten und High-Side-Stromsensoren. Schnittstellen-ICs, die von USB-PD-, HDMI-2.1- und DisplayPort-2.1-Upgrades profitierten, hielten ADC- und Operationsverstärker-Volumina stabil. Obwohl die Kategorie bei anwendungsspezifischen Geräten im Wachstum zurückblieb, sorgte ihre breite Nachfragebasis für wiederkehrende Wafer-Starts, die die Fab-Auslastung stabilisierten. Die Marktgröße des südkoreanischen Marktes für analoge integrierte Schaltkreise für Allzweckgeräte wird bis 2031 voraussichtlich im mittleren einstelligen Bereich wachsen, gestützt durch Nachrüstungen in der Industrieautomation und Pilotprojekte für 6G-Testgeräte.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Wafer-Größe: Übergang zu 300 mm beschleunigt die Produktionsskalierung

Das Segment 200–300 mm entfiel im Jahr 2025 auf 50,12 % der Marktgröße des südkoreanischen Marktes für analoge integrierte Schaltkreise, da Legacy-Energiemanagement- und Display-Treiber-Wafer weiterhin auf reifen Linien gefertigt wurden. Kapazitätsoptimierungsmaßnahmen begünstigten dennoch die Migration zu 300 mm, was die Kapitaleffizienz durch höhere Die-pro-Wafer-Verhältnisse steigerte. Samsungs Campus in Pyeongtaek erhöhte die 300-mm-Analog-Wafer-Starts nach einem Investitionsanstieg von 45 %, und DB Hitek genehmigte eine neue Greenfield-Linie im Wert von KRW 2,5 Billionen (USD 1,8 Milliarden) mit einem Ziel von 20.000 Wafern pro Monat.

Die Gerätelieferungen für die neuen Linien umfassten Hochstrom-Implantationswerkzeuge und CMP-Module, die für dicke Oxid-BCD-Stapel konfiguriert sind. Das Yield-Learning bei Breitkanal-Trench-MOS-Layouts verbesserte sich nach synchronen Design-for-Manufacturability-Workshops zwischen Fabless-Designern und Prozessingenieuren. Über den Prognosehorizont hinaus werden 300-mm-Wafer voraussichtlich eine CAGR von 13,71 % verzeichnen, unterstützt durch Automobil-, 5G- und KI-Beschleuniger mit Die-Flächen von über 100 mm². Umgekehrt werden Fabs mit ≤ 200 mm weiterhin Nischen-Sensorschnittstellen und Legacy-Mixed-Signal-ASICs produzieren, die keine Linienverlagerungen rechtfertigen, und so eine ausgewogene Wafer-Größenverteilung im südkoreanischen Markt für analoge integrierte Schaltkreise erhalten.

Nach Technologieknoten: Legacy-Knoten verankern den Markt, während fortschrittliche Integration entsteht

Prozesse oberhalb von 180 nm hielten im Jahr 2025 einen Anteil von 58,11 % an der Marktgröße des südkoreanischen Marktes für analoge integrierte Schaltkreise aufgrund ihrer bewährten Hochspannungstoleranz und Kosteneffizienz. Designer bevorzugten diese Knoten für Leistungsdioden, LED-Treiber und HF-Leistungsverstärker, bei denen die Bauelementephysik und nicht die Skalierung die Leistung begrenzt. Verbesserte Mixed-Signal-Knoten unterhalb von 28 nm verzeichneten jedoch eine CAGR von 14,63 % durch die Integration von ADCs, DACs und DSP-Blöcken auf fortschrittlichen FinFET- und GAA-Plattformen. Samsung Foundry sicherte sich KI-Beschleuniger-Tape-outs bei 2 nm, die rauscharme PLLs und LDO-Regler mit hohem Dynamikbereich einbetten und digitale Kerne mit präzisen analogen �ʱ��������������ä�ٱ�n vereinen.

Mittlere 90–180-nm-Knoten bedienten robuste Märkte in der Industrieautomation und bei Automobilradar-Frontends. Forscher am ETRI demonstrierten C-Band-GaN-LNAs auf 90-nm-SiGe, die Rauschzahlen unter 2 dB erzielten und damit die Eignung des Knotens für analoge Hochfrequenz-Verstärkerstufen bewiesen. Langfristig könnten hybride Chiplets, die über 2,5D-Packaging verbunden sind, die Knotenauswahl von der Systemintegration weiter entkoppeln und es Designern ermöglichen, FinFET-Logik mit Hochspannungs-BCD-Analog auf separaten Substraten zu kombinieren, während der südkoreanische Markt für analoge integrierte Schaltkreise weiterhin davon profitiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: IDM-Führungsposition steht vor der Herausforderung durch Fabless-Innovation

IDMs behielten einen Umsatzanteil von 65,05 %, wobei Samsung und SK hynix vertikal integrierte Lieferketten nutzten, die Prozessforschung und -entwicklung, Volumenfertigung und fortschrittliche Tests abdecken. Die enge Integration ermöglichte eine direkte Optimierung des analogen Bauelemente-Layouts für Fertigungsprozesse, was Ausbeute- und Zuverlässigkeitskennzahlen verbesserte, die für Automobilverträge entscheidend sind. Die südkoreanische Branche für analoge integrierte Schaltkreise erlebte dennoch ein lebhaftes Fabless-Wachstum mit einer CAGR von 12,74 %. SemiFive, ein DSP-Partner von Samsung Foundry, überschritt USD 70 Millionen Umsatz dank wiederverwendbarer analoger IP-Blöcke, darunter hochgenaue Temperatursensoren, Spread-Spectrum-DC-DC-Steuergeräte und Sub-GHz-PLLs.

Die Fusion von Rebellions und Sapeon brachte den ersten inländischen KI-Chip-Einhorn-Konzern hervor und signalisierte die Marktbereitschaft für domänenspezifische Designs, die auf ausgelagertem Silizium basieren. Aufkommende Chiplet-Methoden ermöglichten es Fabless-Unternehmen, analoge I/O-Dies neben Recheneinheiten zu verpacken, was das Tape-out-Risiko verringerte und Validierungszyklen verkürzte. Das gegenseitig vorteilhafte IDM-Fabless-Ökosystem bildet daher die Grundlage für die nächste Welle von Mixed-Signal-Innovationen im südkoreanischen Markt für analoge integrierte Schaltkreise.

Geografische Analyse

Die Provinz Gyeonggi beherbergte den Großteil der Wafer-Kapazität dank des Yongin-Megaclusters und etablierter Fabs in Pyeongtaek, Hwaseong und Icheon. Die öffentlich-private Initiative im Wert von KRW 471 Milliarden (USD 350 Millionen) wird 16 Fabs hinzufügen und die Produktion bis 2030 auf 7,7 Millionen Wafer pro Monat ausweiten. Infrastruktur-Upgrades, darunter 4 GW zusätzliche Umspannwerkskapazität und eine 300 km lange Brauchwasserpipeline, beseitigten chronische Strom- und Wasserengpässe, die zuvor die Expansion begrenzten. Straßen- und Schienenverbindungen zum Hafen Incheon verkürzten die Exportvorlaufzeiten für hochwertige Analog-IC-Lieferungen, die für Automobil- und Verbraucherkunden in Europa und Nordamerika bestimmt sind.

Die Region Chungcheong entwickelte sich zu einem Spezialzentrum für Verbindungshalbleiter-Epitaxie und MEMS-Sensor-Packaging, unterstützt durch Fördermittel für GaN- und SiC-Pilotlinien. Das Forschungsdreieck in Daejeon vereinte KAIST, ETRI und mehrere Start-ups und ermöglichte eine Querbefruchtung zwischen Innovationen im Labormaßstab und kommerziellen Tape-outs. Im Südosten konzentrierten sich Ulsan und Busan auf Automobil- und Schiffbauelectronik und schufen eine stetige Nachfrage nach Antriebsstrangsteuerungs-ICs und maritimen Radar-Frontends. Diese komplementären Cluster stärkten die Widerstandsfähigkeit der Lieferkette und verteilten die wirtschaftlichen Vorteile des südkoreanischen Marktes für analoge integrierte Schaltkreise über den primären Gyeonggi-Korridor hinaus.

Staatliche Schnellgenehmigungsverfahren vereinfachten den Grunderwerb und Umweltprüfungen und beschleunigten die Bauzeiten für neue Fabs. Lokale Behörden boten Steuerbefreiungen und Subventionen für die Berufsausbildung an, um Zulieferer für Nasschemikalien, Spezialgase und CMP-Aufschlämmungen anzulocken. Zusammen reduzierte das geografische Ökosystem den Logistikaufwand und förderte Wissens-Spillovers, was Südkoreas Ziel stärkte, Taiwan bis 2032 als weltgrößten Chiphersteller zu überholen.

Wettbewerbslandschaft

Samsung Electronics festigte seine globale Führungsposition, als es Anfang 2025 Intel beim Halbleiterumsatz überholte, gestützt durch starke 5G-Geräteverkäufe und zunehmende 2-nm-Foundry-Engagements. Strategische Allianzen mit NAVER im Bereich hyperscale KI und mit AMD bei der fünften Generation HBM schufen eine Wertschöpfungskettenbreite, die kleinere Wettbewerber nicht leicht replizieren konnten. SK hynix drang durch gemeinsame HBM-Arbeit mit TSMC und den vom Vorstand genehmigten Yongin-Cluster, der Speicher- und Mixed-Signal-Logiklinien integriert, in analoge Nachbarbereiche vor.

Fabless-Champions stellten den Status quo in Frage. Die kombinierte Bewertung von Rebellions und Sapeon überstieg KRW 1,4 Billionen (USD 950 Millionen) und lenkte frisches Kapital in Edge-Inferenz-ASICs, die energiesparende PLLs und Hochgeschwindigkeits-ADCs integrieren.[4]KED Global, „Rebellions · Sapeon Korea fusionieren zum KI-Chip-Einhorn”, kedglobal.com FuriosaAIs Ablehnung des USD-800-Millionen-Angebots von Meta unterstrich das Vertrauen in inländische Skalierungswege und signalisierte, dass proprietäres geistiges Eigentum langfristige Unabhängigkeit sichern kann. Die Übernahme von Analog Bits durch SemiFive erweiterte dessen IP-Katalog und positionierte das Unternehmen als Komplettanbieter für Mixed-Signal-Chiplets, was schlüsselfertige Designs für Verbraucher- und Industriekunden erleichtert.

Ausländische Marktteilnehmer passten sich durch Akquisitionen an; Microchips Kauf von VSI Co. Ltd. sicherte Automotive-SerDes-Fähigkeiten, die für ADAS und digitale Cockpits entscheidend sind. Tower Semiconductor präsentierte auf der APEC 2025 Technologie der nächsten Generation für BCD-Plattformen und umwarb koreanische Automobilzulieferer, die 40-V–100-V-bewertete Bauelemente auf 180-nm-Bulk-Linien benötigen. Das Zusammenspiel von global skalierten IDMs und agilen koreanischen Fabless-Unternehmen hat daher einen mäßig konzentrierten, aber sich schnell entwickelnden südkoreanischen Markt für analoge integrierte Schaltkreise geprägt.

Marktführer der südkoreanischen Branche für analoge integrierte Schaltkreise

-

Analog Devices Inc.

-

Infineon Technologies AG

-

STMicroelectronics N.V.

-

Texas Instruments Inc.

-

NXP Semiconductors N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Berichte tauchten auf, dass Samsung die Auslagerung der Fotomaskenproduktion für Speicher in Betracht zog, was eine Debatte über die Robustheit der inländischen Lieferkette auslöste.

- März 2025: Tower Semiconductor präsentierte auf der APEC 2025 fortschrittliche BCD-Plattformen, die in der Lage sind, Automobil- und KI-Leistungsdichten zu bewältigen.

- März 2025: Meta verfolgte FuriosaAI mit einem Angebot von USD 800 Millionen, das abgelehnt wurde, um das inländische Eigentum zu erhalten.

- Januar 2025: Microchip Technology übernahm den Automobil-Konnektivitätspionier VSI Co. Ltd., um die ADAS- und Digital-Cockpit-Netzwerkportfolios zu erweitern.

Berichtsumfang des südkoreanischen Marktes für analoge integrierte Schaltkreise

Analoge integrierte Schaltkreise (ICs) sind wesentliche Komponenten in vielen elektronischen Geräten. Sie sind darauf ausgelegt, kontinuierliche Signale zu verarbeiten, die reale Phänomene wie Ton, Licht und Temperatur repräsentieren.

Für die Marktschätzung wird der Umsatz aus dem Verkauf verschiedener Arten von analogen integrierten Schaltkreisen verfolgt, die in verschiedenen Branchen wie Verbraucher, Automobil, Kommunikation, Computer, Industrie usw. eingesetzt werden. Markttrends werden durch die Analyse von Investitionen in Produktinnovation, Diversifizierung und Expansion bewertet. Verbesserungen in den Bereichen 5G, IoT, KI, Energieeffizienz, künstliche Intelligenz, autonome Systeme, Elektrofahrzeuge und biomedizinische Geräte sind ebenfalls entscheidend für die Bestimmung des Wachstums des untersuchten Marktes.

Der südkoreanische Markt für analoge integrierte Schaltkreise ist nach Typ segmentiert (Allzweck-IC [Schnittstelle, Energiemanagement, Signalumwandlung und Verstärker/Komparatoren], anwendungsspezifischer IC (Verbraucher [Audio/Video, Digitalkamera und Camcorder sowie sonstige Verbraucher], Automobil [Infotainment und sonstiges Infotainment], Kommunikation [Mobiltelefon, Infrastruktur, kabelgebundene Kommunikation, Kurzstrecke und sonstiger Funk], Computer [Computersystem und Display, Computerperipherie, Speicher und sonstige Computer] sowie Industrie und Sonstiges]). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Allzweck-Analog-IC | Schnittstelle | |

| Energiemanagement | ||

| Signalumwandlung | ||

| Verstärker / Komparatoren | ||

| Anwendungsspezifischer Analog-IC | Verbraucher | Audio / Video |

| Digitalkamera und Camcorder | ||

| Sonstige Verbraucher | ||

| Automobil | Infotainment | |

| Antriebsstrang und Sicherheit | ||

| Kommunikation | Mobiltelefon | |

| Infrastruktur | ||

| Kabelgebundene Kommunikation | ||

| Kurzstrecke | ||

| Sonstiger Funk | ||

| Computer | System und Display | |

| �ʱ��������������ä�ٱ� | ||

| Speicher | ||

| Sonstige Computer | ||

| Industrie und Sonstiges | ||

| ≤ 200 mm |

| 200–300 mm |

| 300 mm |

| ≥ 450 mm |

| > 180 nm |

| 90–180 nm |

| 28–90 nm |

| < 28 nm (Mixed-Signal) |

| Integrierter Gerätehersteller (IDM) |

| Design-/Fabless-Anbieter |

| Nach IC-Typ | Allzweck-Analog-IC | Schnittstelle | |

| Energiemanagement | |||

| Signalumwandlung | |||

| Verstärker / Komparatoren | |||

| Anwendungsspezifischer Analog-IC | Verbraucher | Audio / Video | |

| Digitalkamera und Camcorder | |||

| Sonstige Verbraucher | |||

| Automobil | Infotainment | ||

| Antriebsstrang und Sicherheit | |||

| Kommunikation | Mobiltelefon | ||

| Infrastruktur | |||

| Kabelgebundene Kommunikation | |||

| Kurzstrecke | |||

| Sonstiger Funk | |||

| Computer | System und Display | ||

| �ʱ��������������ä�ٱ� | |||

| Speicher | |||

| Sonstige Computer | |||

| Industrie und Sonstiges | |||

| Nach Wafer-Größe | ≤ 200 mm | ||

| 200–300 mm | |||

| 300 mm | |||

| ≥ 450 mm | |||

| Nach Technologieknoten | > 180 nm | ||

| 90–180 nm | |||

| 28–90 nm | |||

| < 28 nm (Mixed-Signal) | |||

| Nach Geschäftsmodell | Integrierter Gerätehersteller (IDM) | ||

| Design-/Fabless-Anbieter | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südkoreanischen Marktes für analoge integrierte Schaltkreise?

Der Markt belief sich im Jahr 2026 auf USD 6,37 Milliarden und wird bis 2031 voraussichtlich USD 9,31 Milliarden erreichen.

Welches Segment führt den Markt nach Umsatz und Wachstum an?

Anwendungsspezifische Analog-ICs hielten im Jahr 2025 einen Umsatzanteil von 54,02 % und werden bis 2031 voraussichtlich mit einer CAGR von 12,32 % wachsen.

Wie schnell wächst die Einführung von 300-mm-Wafern?

Die Lieferungen von 300-mm-Analog-Wafern werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 13,71 % steigen.

Welche staatlichen Anreize unterstützen die inländische Analogproduktion?

Die K-Halbleiter-Vision bietet Steuergutschriften von bis zu 50 % für Forschung und Entwicklung, Barzuschüsse von bis zu 80 % der Kapitalkosten und einen Fonds von KRW 1 Billion für Fabless-Start-ups.

Warum ist der Talentmangel ein Hemmnis für das analoge Design?

Spezialisierte analoge Ingenieurskenntnisse sind knapp; kleine und mittlere Unternehmen haben Schwierigkeiten, erfahrene Designer zu gewinnen, was zu Projektverzögerungen und einem langsameren Kapazitätsaufbau führt.

Wer sind aufstrebende Wettbewerber für etablierte IDMs?

Fabless-Start-ups wie Rebellions, SemiFive und FuriosaAI ziehen Investitionen an und kooperieren mit Samsung Foundry, um spezialisierte Mixed-Signal-SoCs zu entwickeln.

Seite zuletzt aktualisiert am: