Marktgröße und Marktanteile der Kunststoffe in Südostasien (SEA)

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

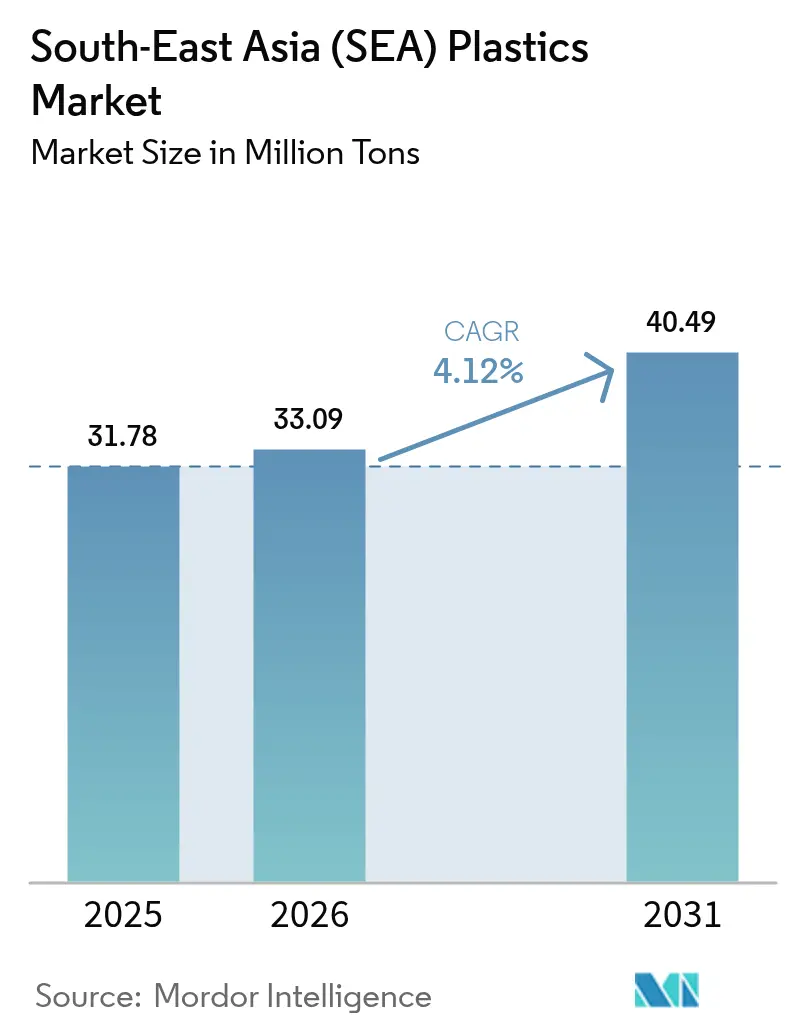

| Marktgröße im Basisjahr (2025) | 31.78 Millionen Tonnen |

| Marktvolumen (2026) | 33.09 Millionen Tonnen |

| Marktvolumen (2031) | 40.49 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Kunststoffmarkts Südostasien (SEA) von ���ϲ�����

Die Marktgröße des Kunststoffmarkts Südostasien wurde im Jahr 2025 auf 31,78 Millionen Tonnen geschätzt und soll von 33,09 Millionen Tonnen im Jahr 2026 auf 40,49 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 4,12 % während des Prognosezeitraums (2026–2031). Von Oktober 2024 bis Dezember 2025 erlebte die petrochemische Landschaft einen bedeutenden Wandel. Investitionen in Cracker und nachgelagerte Anlagen vollzogen den Übergang von einer starken Importabhängigkeit hin zur regionalen Selbstversorgung. Indonesien und Vietnam haben ihre Positionen als wichtige Akteure in der Polyolefin-Lieferkette gefestigt, einem Bereich, der einst von Rohstoffen aus dem Nahen Osten dominiert wurde. Im Jahr 2025 dominierten zwar traditionelle Massenharze das Volumen, doch die sich verengenden Spreads zwischen Propan und Naphtha begannen, die Gewinnmargen zu erodieren. Infolgedessen wurden Verarbeiter veranlasst, auf technische Qualitäten und Biokunststoffe umzusteigen, angezogen nicht nur von deren Premiumpreisen, sondern auch von ihrer Widerstandsfähigkeit gegenüber Rohstoffpreisschwankungen.

Wichtigste Erkenntnisse des Berichts

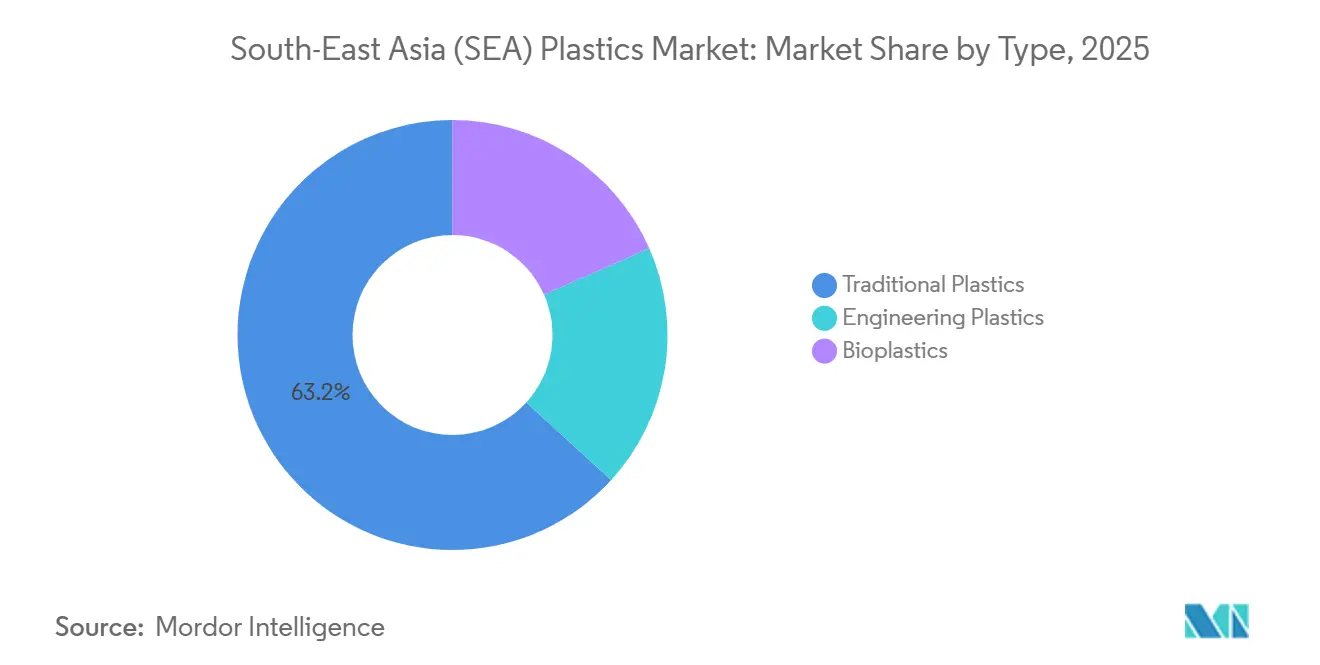

- Nach Typ hielten traditionelle Kunststoffe im Jahr 2025 einen Marktanteil von 63,22 % am südostasiatischen Kunststoffmarkt; Biokunststoffe verzeichnen bis 2031 eine CAGR von 4,56 %.

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 41,96 % der Marktgröße des südostasiatischen Kunststoffmarkts auf den Spritzguss; das Blasformen soll bis 2031 mit einer CAGR von 4,71 % wachsen.

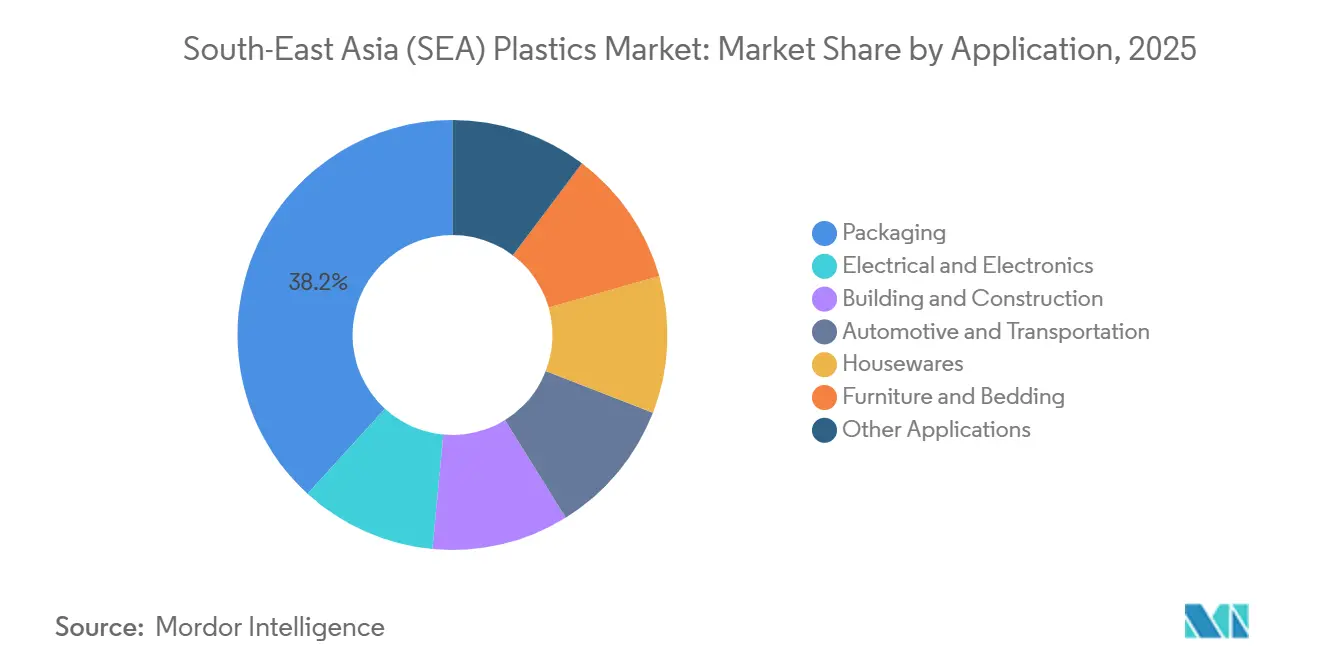

- Nach Anwendung führte Verpackung im Jahr 2025 mit einem Volumenanteil von 38,22 %, während Bauwesen und Konstruktion mit einer CAGR von 4,87 % bis 2031 das stärkste Wachstum verzeichnen soll.

- Nach Geografie hielt Indonesien im Jahr 2025 einen Anteil von 34,26 % am südostasiatischen Kunststoffmarkt, während Vietnam zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,56 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Kunststoffmarkts Südostasien (SEA)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Kapazitätserweiterungen in Indonesien und Vietnam | +1.2% | Indonesien, Vietnam, mit Ausstrahlungseffekten auf Thailand und Malaysia | Mittelfristig (2–4 Jahre) |

| Pipeline von Infrastruktur-Großprojekten als Antrieb für Baukunststoffe | +0.9% | Indonesien (IKN), Thailand (Land Bridge), Malaysia (MRT3), Vietnam (Nord-Süd-Schnellstraße) | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte petrochemische Sonderwirtschaftszonen | +0.7% | Indonesien (Tuban, Bontang), Thailand (Map Ta Phut), Malaysia (Pengerang), Vietnam (Long Son) | Mittelfristig (2–4 Jahre) |

| Boom bei Rechenzentren als Antrieb für Spezial-Isolierschäume | +0.5% | Singapur, Malaysia, Indonesien (Jakarta, Batam), Thailand (Bangkok) | Kurzfristig (≤ 2 Jahre) |

| Regionale Verpflichtungen zur Bekämpfung von Meeresabfällen beschleunigen die Nutzung von Recyclingmaterialien | +0.6% | ASEAN-weit, mit früher Einführung in Thailand, den Philippinen und Vietnam | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Rasche Kapazitätserweiterungen in Indonesien und Vietnam

Im Oktober 2025 begann der LINE-Komplex von Lotte Chemical Indonesia mit der Produktion von Ethylen und nachgelagertem Polyethylen (PE), was einen bedeutenden Schritt zur Verringerung der Abhängigkeit des Landes von importierten Polyolefinen und zur Senkung der Frachtaufschläge für LLDPE-Folie darstellt. Im Gegensatz dazu erlitt das von SCG unterstützte Long-Son-Projekt in Vietnam, das auf die Produktion von Ethylen abzielt, im Oktober 2024 einen Rückschlag aufgrund ungeklärter LPG-Abnahmeverträge, wobei Gespräche über einen Neustart für August 2025 geplant waren. Der Anstieg neuer Kapazitäten hat den Preiswettbewerb verschärft und übt Druck auf thailändische und malaysische Compoundierer aus, da indonesische und vietnamesische Verarbeiter die Rückwärtsintegration anstreben. Diese Entwicklung hat die einst robusten Gewinnmargen im grenzüberschreitenden Harzhandel erodiert. Unterdessen zielt der RAPID-Cracker von PETRONAS in einem strategischen Schritt nun auf Automobil- und Verpackungsverträge ab, die zuvor von Käufern in Jakarta und Hanoi dominiert wurden.

Pipeline von Infrastruktur-Großprojekten als Antrieb für Baukunststoffe

Große Infrastrukturprojekte in Südostasien, wie Thailands Land-Bridge-Korridor, Indonesiens Hauptstadt Nusantara, Malaysias MRT3-Schienenprojekt und Vietnams Nord-Süd-Schnellstraße, werden voraussichtlich während des Prognosezeitraums 2026–2031 eine erhebliche Nachfrage nach Rohren, Dämmstoffen und Platten erzeugen. Diese Nachfrage, dominiert von Spezifikationen für HDPE, PVC und Polyurethan, deutet auf einen langfristigen Trend hin. Diese Abhängigkeit könnte Verarbeiter jedoch dem Risiko von Terminverzögerungen aussetzen, was dazu führen könnte, dass ihre Lagerbestände bis zu neun Monate lang gebunden bleiben.

Staatlich geförderte petrochemische Sonderwirtschaftszonen

Steuerbefreiungen von bis zu 20 Jahren in Indonesiens Tuban-Zone sowie eine zollfreie Naphtha-Politik im thailändischen Map-Ta-Phut-Industriegebiet haben die Kapitalkosten erheblich gesenkt und Entscheidungen über Cracker und nachgelagerte Endanlageninvestitionen (FIDs) beschleunigt[1]Indonesische Investitionskoordinierungsbehörde, "Badan Koordinasi Penanaman Modal," bkpm.go.id. Ähnlich führen Malaysias Pengerang und Vietnams Long Son vergleichbare Anreize ein. Dieser Zustrom von Anreizen wirft jedoch Bedenken hinsichtlich einer möglichen regionalen Überkapazität bei Massenqualitäten im Prognosezeitraum 2026–2031 auf, insbesondere wenn die Automobil- und Elektroniksektoren die erwarteten Verbrauchsniveaus nicht erreichen.

Boom bei Rechenzentren als Antrieb für Spezial-Isolierschäume

Bis zum Prognosezeitraum 2026–2031 wird erwartet, dass die Rechenzentrums-Kapazität in Südostasien erheblich wachsen wird, angetrieben durch Hyperscaler, die regionale Knotenpunkte in Singapur, Jakarta und Bangkok einrichten, um latenzempfindliche Arbeitslasten zu unterstützen. Jedes Megawatt IT-Last erfordert Polyurethan- und Polyisocyanurat-Hartschäume zur Wärmedämmung. Singapur führt in der Dichte, steht jedoch vor Flächenbeschränkungen, die neue Entwicklungen nach Johor, Malaysia, verlagern. Indonesiens Batam- und Cikarang-Zonen haben Kapazitäten hinzugefügt, während der Östliche Wirtschaftskorridor Thailands auf weiteres Wachstum abzielt. Dieses Segment bietet konsistente Möglichkeiten für Schaumstoffersatz und Nachrüstungen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Naphtha- und Ethan-Rohstoffen | -0.8% | ASEAN-weit, mit akuten Auswirkungen in Singapur, Thailand und Malaysia (importabhängige Märkte) | Kurzfristig (≤ 2 Jahre) |

| Chronischer Mangel an Compoundier- und Verarbeitungstechnikern für technische Kunststoffe | -0.4% | Thailand, Malaysia, Vietnam (Automobil- und Elektronikcluster) | Mittelfristig (2–4 Jahre) |

| Grüne Aufschläge verringern die Wettbewerbsfähigkeit von Neuharzen gegenüber r-PET und r-PP | -0.3% | Philippinen, Thailand, Vietnam (EPR-regulierte Märkte) | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Preisvolatilität bei Naphtha- und Ethan-Rohstoffen

Zwischen Januar 2024 und September 2025 verzeichneten die Naphtha-Crack-Spreads in Singapur ein erhebliches Wachstum, was die Ethylen-Vertragspreise erhöhte. Diese Entwicklung verringerte die Margen der Verarbeiter, da die Preise für Fertigwaren um bis zu neunzig Tage hinterherhinkten. Kleinere indonesische Formgeber, die zu Spotkonditionen einkauften, sahen sich mit erheblichen vierteljährlichen Kostenschwankungen konfrontiert[2]Indonesischer Kunststoffindustrieverband, "INAPLAS-Umfrage 2025," inaplas.org. Diese Marktdynamiken verdeutlichten die Herausforderungen, mit denen Branchenakteure bei der Steuerung von Preisvolatilität und der Aufrechterhaltung der Rentabilität in einem sich schnell verändernden Umfeld konfrontiert sind.

Chronischer Mangel an Compoundier- und Verarbeitungstechnikern

Thailands Elektronikindustrie wird voraussichtlich einen Ingenieurmangel erleben. In Malaysia verzeichnen Automobilhersteller Technikerstellen, die zu Verzögerungen beim Hochfahren der Polypropylen-Talkum- und ABS-PC-Produktionslinien führen. Unterdessen produziert Vietnam, als Teil der Asien-Pazifik-Region, jährlich weniger spezialisierte Bediener als benötigt. Dieser Mangel behindert die Fähigkeit des Landes, in den Bereich der technischen Kunststoffe vorzudringen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Volumen weiterhin in Massenkunststoffen verankert, während Biokunststoffe überdurchschnittlich abschneiden

Im Jahr 2025 dominierten traditionelle Kunststoffe den Markt und machten 63,22 % des Volumens aus. Der kosteneffiziente Einsatz von Polyethylen und Polypropylen in Verpackungen, Rohrleitungen und Haushaltswaren trieb diese Dominanz maßgeblich voran. Die Nachfrage nach Polyethylen blieb robust, gestützt durch die Nutzung von HDPE-Rohren bei Indonesiens Nusantara-Umsiedlung. Gleichzeitig unterstrich die Einführung von Polypropylen für EV-Batteriewannen in Thailand und Indonesien dessen wachsende Bedeutung. Technische Kunststoffe, die zwar höhere Margen als ihre Pendants erzielen, sahen sich aufgrund von Arbeitskräftemangel und dem Zustrom günstigerer Importe aus China mit Einschränkungen konfrontiert. Biokunststoffe, obwohl mit einem bescheidenen Marktanteil, zeigten eine vielversprechende projizierte CAGR von 4,56 % bis 2031. Dieses Wachstum wurde größtenteils einer PLA-Anlage zugeschrieben, die eine zentrale Rolle bei der Versorgung mit Kartonverschlüssen spielt.

Mit Blick auf die Zukunft zeigt die Margenentwicklung ein gemischtes Bild. Massenproduzenten, die nach dem Start des Crackers von Lotte Indonesia von einem inländischen Kostenvorteil profitieren, kämpfen nun mit sich verengenden Propan-zu-Naphtha-Rabatten, was Druck auf ihre Gewinnspannen ausübt. Technische Kunststoffe, die ISO-9001-zertifizierte Compoundierlinien erfordern, stehen vor einer erheblichen Hürde: Nur 14 Prozent der regionalen Verarbeiter erfüllen diesen strengen Standard. Während Biokunststoffe einen Premiumpreis erzielen, bleibt ihre Anwendung auf kompostierbare Lebensmittelservicewaren beschränkt, eine Nische, in der Marken bereit sind, einen Aufpreis für Nachhaltigkeit zu zahlen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Spritzguss dominiert, Blasformen gewinnt Marktanteile

Im Jahr 2025 entfiel auf den Spritzguss, angetrieben durch die Nachfrage aus Fahrzeuginnenräumen, Gerätegehäusen und Konsumgütern, ein Anteil von 41,96 % der Gesamtproduktion. In einer bedeutenden Entwicklung setzte ALPLA Thailand energieeffiziente vollelektrische Maschinen ein, was zu verkürzten Zykluszeiten und einer erheblichen Verringerung der Ausschussraten führte. Unterdessen befindet sich das Blasformen auf einem Aufwärtstrend und wächst während des Prognosezeitraums 2026–2031 mit einer CAGR von 4,71 %. Dieses Wachstum ist größtenteils auf Getränkehersteller zurückzuführen, die PET-Flaschen als Reaktion auf Vorschriften zur erweiterten Herstellerverantwortung (EPR) lokalisieren. In einer strategischen Erweiterung kündigte Uniloy Malaysia im Juni 2025 eine Kapazitätserweiterung an.

Die Extrusionsnachfrage ist eng mit Infrastrukturprojekten verknüpft, aber nur ein kleiner Teil der regionalen Extrudierer erfüllt die PE100-Rohrnormen. Dieser Mangel begrenzt das Angebot an Rohren für Trinkwassernetze. Während Rotationsformen, Thermoformen und Pressformen existieren, halten sie zusammen einen kleineren Marktanteil. Ihre begrenzte Verbreitung ist in erster Linie auf höhere Werkzeugkosten und längere Produktionszyklen zurückzuführen.

Nach Anwendung: Verpackung behält die Führung, Bauwesen wird zum am schnellsten wachsenden Bereich

Im Jahr 2025 dominierte Verpackung mit einem Volumenanteil von 38,22 %, der alles von starren Getränkeflaschen und flexiblen Snackfolien bis hin zu Körperpflegebehältern umfasst. Indoramas Recycling-Hub in Karawang produziert r-PET, das strengen FDA- und EFSA-Lebensmittelkontaktvorschriften entspricht. Unterdessen verzeichnen Baukunststoffe, hauptsächlich HDPE-Rohre, PVC-Leerrohre und Polyurethan-Dämmung, während 2026–2031 eine CAGR von 4,87 % und treiben Großprojekte wie Nusantara und die Land Bridge voran.

Während die Elektronik- und Automobilsektoren flammhemmende Materialien wie ABS, PBT und Nylon nachfragen, kämpfen sie mit Technikermangel in Thailand und Malaysia, was ihre Kapazität einschränkt. Im Haushaltswarensektor wird die Abhängigkeit von Massenharzen durch einen Anstieg chinesischer Importe überschattet, die nun einen erheblichen Marktanteil halten und die inländischen Gewinnmargen drücken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hielt Indonesien mit einem Anteil von 34,26 % eine dominante Stellung im südostasiatischen Kunststoffmarkt, angetrieben durch neue Cracker-Outputs und eine starke Nachfrage von Verarbeitern in Java und Sumatra. Während inländisches Harz gegenüber Importen aus dem Nahen Osten einen Kostenvorteil aufweist, zwingen die niedrigen formellen Abfallsammelquoten des Landes r-PET-Produzenten dazu, Rohstoffe aus Japan und Australien zu beziehen.

Vietnam erlebt das schnellste Wachstum der Region mit einer verzeichneten CAGR von 4,56 % bis 2031. Dieser Aufschwung wird durch erhebliche ausländische Direktinvestitionen angetrieben, die überwiegend Elektronik- und Automobilmontageoperationen in Parks in Hanoi und Ho-Chi-Minh-Stadt lenken.

Thailand, mit Fokus auf ABS- und Polycarbonat-Produktion, operiert aus Map Ta Phut. Unterdessen kämpft Malaysias Pengerang-Hub, der jährlich Olefine und Aromaten produziert, mit einem Defizit an qualifizierten Compoundierarbeitskräften. Singapur richtet seinen Blick auf die Zukunft und lenkt seine Bemühungen auf die Aufwertung erneuerbarer Rohstoffe sowie Forschung und Entwicklung, anstatt auf die Massenharzerstellung. Dieser Schwenk wird durch erhebliche Investitionen in grüne Chemikalien gestützt, die bis 2028 fortgesetzt werden sollen. Im Gegensatz dazu importieren die Philippinen, Kambodscha, Laos, Myanmar und Brunei, die zusammen einen kleinen Anteil halten, Massenharze, nutzen jedoch ihre kostengünstigen Formgebungskapazitäten.

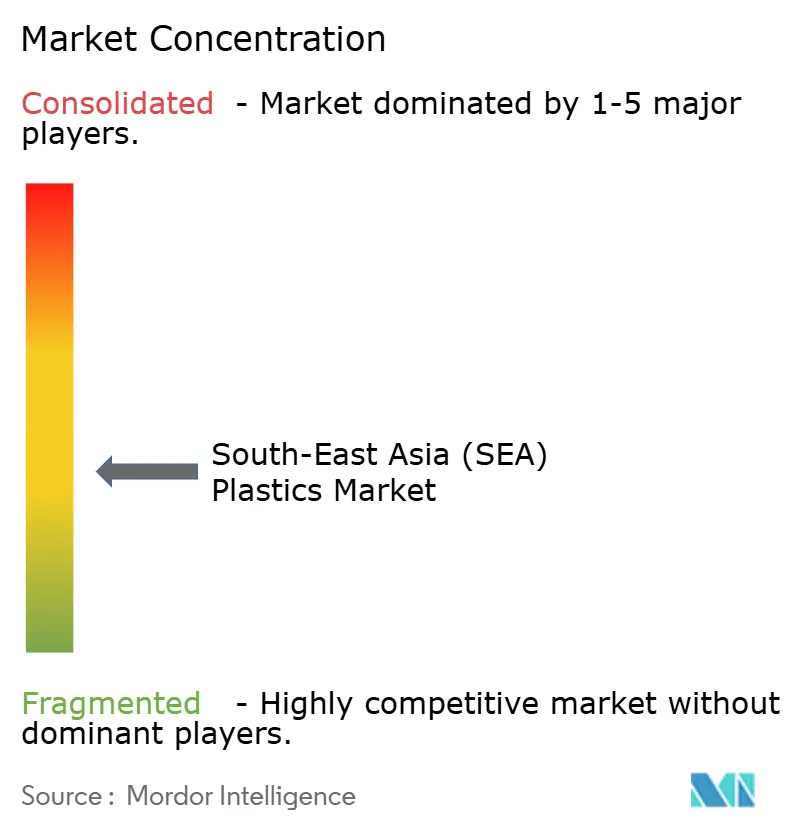

Wettbewerbslandschaft

Der südostasiatische Kunststoffmarkt ist mäßig fragmentiert. Strategische Schwerpunkte verlagern sich auf Rohstoffanpassungsfähigkeit, lokale Beschaffung und Nachhaltigkeit. SCGs erhebliche Investition in die Nachrüstung seines Map-Ta-Phut-Crackers für Ethan zielt darauf ab, Risiken im Zusammenhang mit Naphtha-Preisschwankungen zu mindern. Vielversprechende Bereiche umfassen das Compoundieren von technischen Kunststoffen für Batteriegehäuse von Elektrofahrzeugen (EV), die Einrichtung chemischer Recyclingrahmen auf den Philippinen und in Vietnam sowie die Entwicklung von Spezialschäumen, die den UL-94-V-0- und R-6.0-Standards für Klimaanlagen in Rechenzentren entsprechen.

Marktführer der Kunststoffindustrie Südostasien (SEA)

SCG Chemicals PCL

PT Chandra Asri Petrochemical Tbk

PETRONAS Chemicals Group Berhad

LOTTE Chemical Titan

Indorama Ventures

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Südkoreas Dongsung eröffnete eine neue Polyurethan (PU)-Produktionsanlage mit 81.000 m² in Karawang, Indonesien, was eine bedeutende Erweiterung seines globalen Produktionsnetzwerks darstellt. Mit einer Jahreskapazität von 67.000 Tonnen und einem prognostizierten Umsatz von 150 Millionen USD wird die Anlage PU-basierte Materialien für Märkte in Südostasien, Amerika und Europa liefern.

- März 2024: An Phat Holdings gab eine Partnerschaft mit Südkoreas SKC Group bekannt, um eine Produktionsanlage für biologisch abbaubares PBAT (Polybutylen-Adipat-Terephthalat) in Hai Phong, Vietnam, zu errichten. Die Anlage mit einer Jahreskapazität von 70.000 Tonnen soll im dritten Quartal 2025 den Betrieb aufnehmen.

Berichtsumfang des Kunststoffmarkts Südostasien (SEA)

Kunststoff ist ein synthetisches Material, das aus einer Vielzahl organischer Polymere wie Polyethylen, PVC, Nylon usw. hergestellt wird und das in weichem Zustand in eine Form gebracht und dann in eine starre oder leicht elastische Form gebracht werden kann.

Der Kunststoffmarkt ist nach Typ, Technologie, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in traditionelle Kunststoffe, technische Kunststoffe und Biokunststoffe unterteilt. Nach Technologie ist der Markt in Spritzguss, Blasformen, Extrusion und andere Technologien unterteilt. Nach Anwendung ist der Markt in Verpackung, Elektro und Elektronik, Bauwesen und Konstruktion, Automobil und Transport, Haushaltswaren, Möbel und Bettwaren sowie sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 6 Ländern der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Traditionelle Kunststoffe |

| Technische Kunststoffe |

| Biokunststoffe |

| Spritzguss |

| Blasformen |

| Extrusion |

| Andere Technologien |

| Verpackung |

| Elektro und Elektronik |

| Bauwesen und Konstruktion |

| Automobil und Transport |

| Haushaltswaren |

| Möbel und Bettwaren |

| Sonstige Anwendungen |

| Indonesien |

| Thailand |

| Malaysia |

| Vietnam |

| Philippinen |

| Singapur |

| Übriges Südostasien |

| Nach Typ | Traditionelle Kunststoffe |

| Technische Kunststoffe | |

| Biokunststoffe | |

| Nach Technologie | Spritzguss |

| Blasformen | |

| Extrusion | |

| Andere Technologien | |

| Nach Anwendung | Verpackung |

| Elektro und Elektronik | |

| Bauwesen und Konstruktion | |

| Automobil und Transport | |

| Haushaltswaren | |

| Möbel und Bettwaren | |

| Sonstige Anwendungen | |

| Nach Geografie | Indonesien |

| Thailand | |

| Malaysia | |

| Vietnam | |

| Philippinen | |

| Singapur | |

| Übriges Südostasien |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Verbrauchsvolumen für Kunststoffe in Südostasien bis 2031?

Die Marktgröße des südostasiatischen Kunststoffmarkts wurde im Jahr 2025 auf 31,78 Millionen Tonnen geschätzt und soll von 33,09 Millionen Tonnen im Jahr 2026 auf 40,49 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 4,12 % während des Prognosezeitraums (2026–2031).

Welches Land verzeichnet bis 2031 das schnellste Wachstum bei der Harznachfrage?

Vietnam führt mit einer prognostizierten CAGR von 4,56 %, angetrieben durch Investitionen in Elektronik und Automobil.

Wie groß ist das Verpackungssegment im Vergleich zu Baukunststoffen?

Verpackung hielt im Jahr 2025 einen Anteil von 38,22 %, während Bauwesen das am schnellsten wachsende Segment mit einer CAGR von 4,87 % bis 2031 ist.

Warum wechseln Verarbeiter zu technischen und biobasierten Harzen?

Der Margendruck bei Massenqualitäten durch engere Propan-zu-Naphtha-Spreads und ein regulatorischer Druck für nachhaltige Materialien fördern die Einführung höherwertiger Harze.

Seite zuletzt aktualisiert am: