Größe und Marktanteil des südamerikanischen Schweinefuttermarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 12.5 Milliarden US-Dollar |

| Marktgröße (2026) | 13.11 Milliarden US-Dollar |

| Marktgröße (2031) | 16.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.84% CAGR |

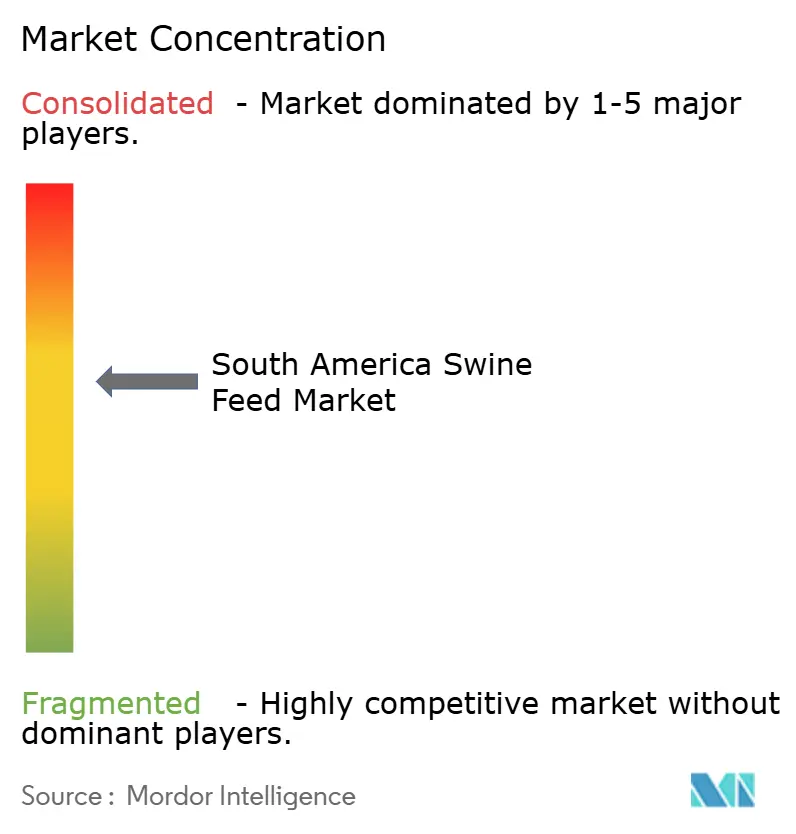

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Schweinefuttermarkts von ���ϲ�����

Die Größe des südamerikanischen Schweinefuttermarkts im Jahr 2026 wird auf USD 13,11 Milliarden geschätzt, ausgehend von einem Wert von USD 12,5 Milliarden im Jahr 2025, mit Projektionen für 2031, die USD 16,59 Milliarden zeigen, und wächst mit einer CAGR von 4,84 % über 2026-2031. Die jüngste Stärke spiegelt ein robustes Wachstum der Schweinefleischproduktion wider, das durch Verschiebungen der inländischen Proteinnachfrage und anhaltende Exportmöglichkeiten, insbesondere in asiatische Zielorte, die sich von Störungen durch die Afrikanische Schweinepest erholen, angetrieben wird. Brasiliens integrierte Erzeuger steigern weiterhin ihre Produktion, um ausländische Verträge zu erfüllen, während Argentiniens auf Schweinefleisch ausgerichteter Ernährungswandel die Futterkäufe inmitten anhaltender Rindfleischpreisinflation beschleunigt. Wechselkursschwankungen erzeugen Kostenschwankungen bei der Futterrezeptur, doch technologische Investitionen in Präzisionsernährung und Lieferkettenanalyse helfen Herstellern, ihre Margen zu verteidigen. Währungsumrechnungen, Vorteile der Steuerreform und verbesserte Ernteaussichten haben zusammen die Kapitalbudgets für Futtermühlenaufrüstungen erweitert, die die langfristige Wettbewerbsfähigkeit im südamerikanischen Schweinefuttermarkt stärken.

Wichtigste Erkenntnisse des Berichts

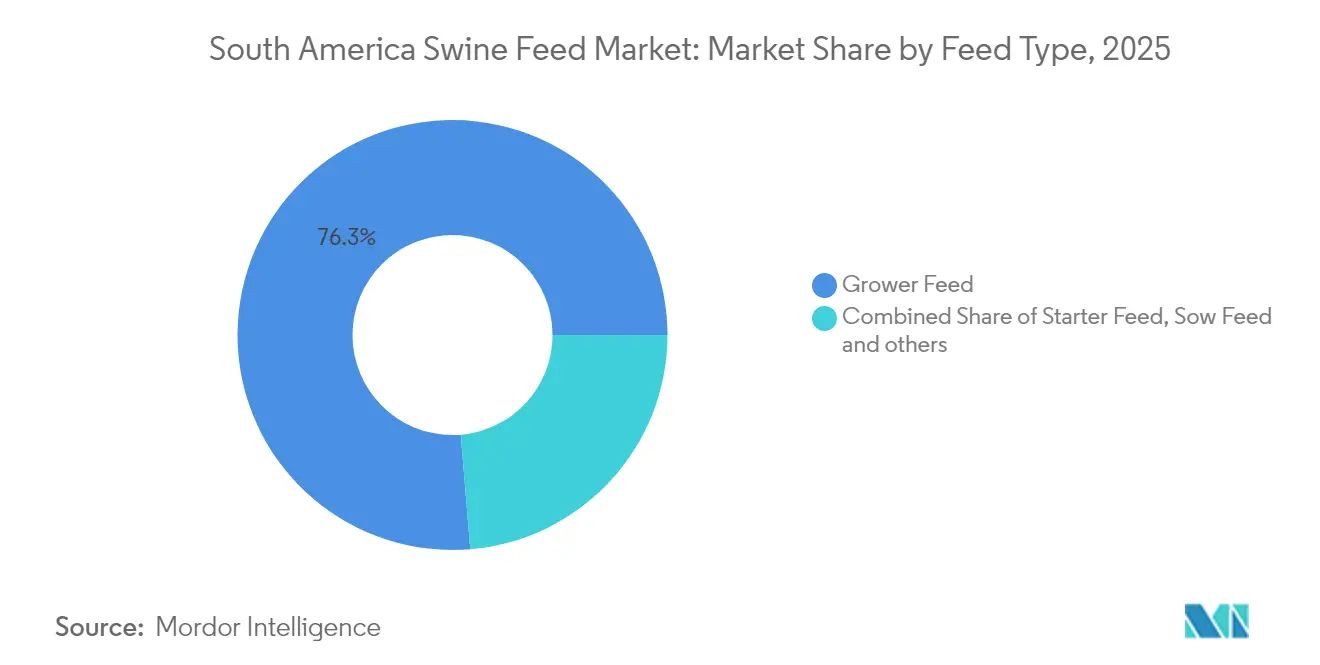

- Nach Futtertyp dominierte Wachstumsfutter mit einem Marktanteil von 76,32 % im Jahr 2025, während Starterfutter mit einer CAGR von 6,56 % (2026-2031) wuchs, was den verstärkten Fokus auf die Optimierung der Leistung in der frühen Lebensphase widerspiegelt.

- Nach Land behielt Brasilien seine Führungsposition mit 57,55 % des südamerikanischen Schweinefuttermarkts im Jahr 2025, angetrieben durch seine dominante Schweinefleischproduktionskapazität und die exportorientierte Futtermittelindustrie. Argentinien entwickelte sich zum am schnellsten wachsenden Markt mit einer CAGR von 6,05 % während des Prognosezeitraums, angetrieben durch wirtschaftlichen Druck, der die Präferenzen weg von Rindfleisch verschiebt.

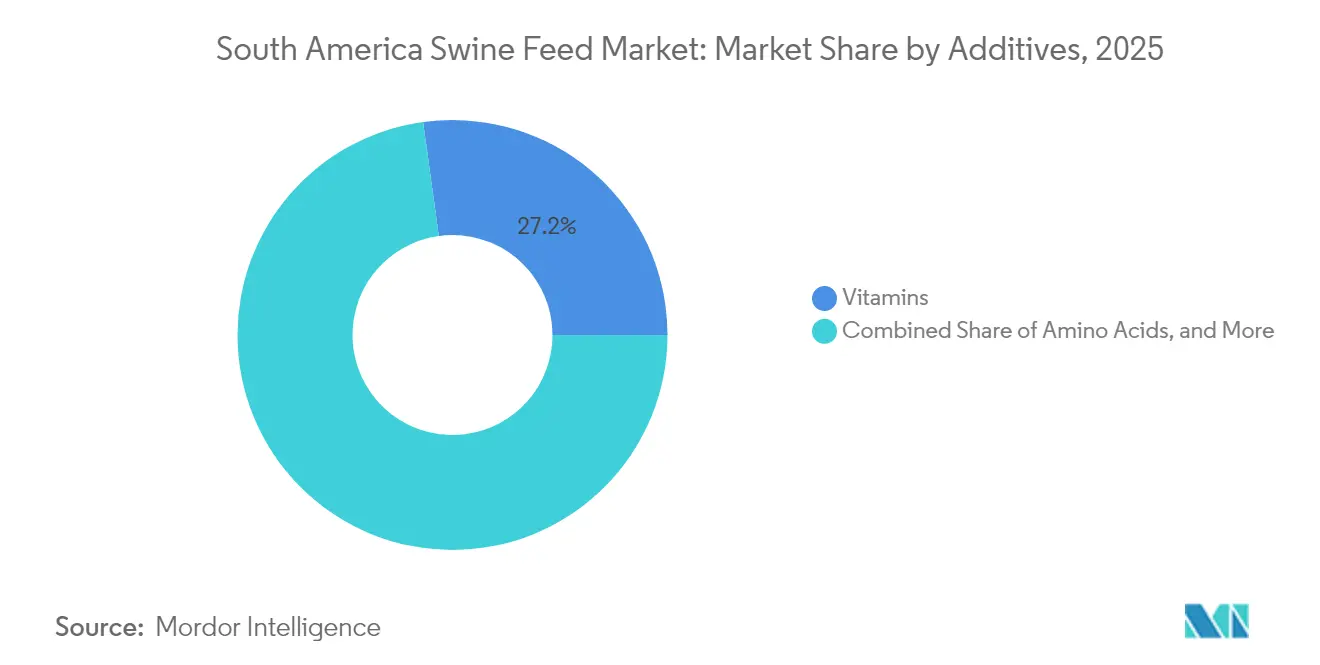

- Nach Zusatzstoffen hielten Vitamine 2025 einen Marktanteil von 27,62 %, getrieben durch die steigende Nachfrage nach immunstärkender Ernährung. Probiotika und Präbiotika sollen während 2026-2031 mit einer CAGR von 7,18 % wachsen, da die Hersteller auf Premium-Produktdifferenzierung und Exportwettbewerbsfähigkeit setzen.

- Nach Unternehmen kontrollierten Cargill, ADM und SHV Holdings zusammen einen bedeutenden Anteil am südamerikanischen Schweinefuttermarkt im Jahr 2024, was eine moderate Branchenkonzentration widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im südamerikanischen Schweinefuttermarkt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Ausbau der exportorientierten Schweinefleischproduktion in Brasilien | 1.20% | Brasilien, mit Ausstrahlungseffekten auf Argentinien und Chile | Mittelfristig (2-4 Jahre) |

| Einführung von Antibiotikaersatzstoffen (Probiotika, organische Säuren) | 0.80% | Global, mit früher Einführung in Brasilien und Chile | Langfristig (≥ 4 Jahre) |

| Niedrigere Einstandspreise für Mais und Soja nach der Erholungsernte 2024 | 0.60% | Südamerika insgesamt, insbesondere Brasilien und Argentinien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Steuerreformanreize für die Futtermittelherstellung | 0.40% | Brasilien, mit potenziellem Ausbau auf andere Länder | Mittelfristig (2-4 Jahre) |

| Einsatz von Präzisionsernährungstechnologie in kommerziellen Futtermühlen | 0.30% | Brasilien und Chile führend, Argentinien folgend | Langfristig (≥ 4 Jahre) |

| Wachstum von Spezialvormischungen, die auf genotypspezifische Diäten zugeschnitten sind | 0.20% | Regional, konzentriert in kommerziellen Betrieben | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Ausbau der exportorientierten Schweinefleischproduktion in Brasilien

Brasilien verschiffte in den ersten neun Monaten des Jahres 2024 990,7 Tausend Tonnen Schweinefleisch, ein Anstieg von 7,7 % gegenüber dem Vorjahr, der die Futternachfrage intensivierte. Der Umsatz stieg trotz Währungsgegenwinds erheblich und spiegelt die Nachfrage nach spezialisierten nährstoffreichen Futterrezepturen wider. Große integrierte Unternehmen wie JBS und BRF erhöhen ihre Schweinebestände und treiben eine höhere Nachfrage nach Wachstumsfutter in ihren vertikal integrierten Futtermühlen an. Neue Schlachtanlagen in Santa Catarina und Paraná steigern den regionalen Maisverbrauch und erhöhen gleichzeitig die Nachfrage nach sojabasierten Proteinkonzentraten. Handelsabkommen mit Mexiko, Chile und Japan reduzieren Marktrisiken und sichern langfristige Futtermengenverpflichtungen. Es wird erwartet, dass der südamerikanische Schweinefuttermarkt bis 2030 ein stetiges Wachstum beibehält, das durch Exportmöglichkeiten unterstützt wird.

Einführung von Antibiotikaersatzstoffen (Probiotika, organische Säuren)

Regulierungsbehörden und Importkunden schaffen antibiotische Wachstumsförderer schrittweise ab und veranlassen Schweineintegranten, Diäten mit Bacillus-basierten Probiotika, organischen Säuren und gezielten Enzymen neu zu formulieren. Peer-begutachtete Studien zeigen eine 30-prozentige Reduktion von Durchfall nach dem Absetzen, wenn Bacillus-Stämme In-Feed-Antibiotika ersetzen. Chilenische und brasilianische Futtermühlen haben kommerzielle Mischungen entwickelt, die die durchschnittliche tägliche Gewichtszunahme erhalten und gleichzeitig die Schlachtkörperuniformität verbessern, sodass Exporteure in Europa und Nordamerika für Premium-Kennzeichnungsansprüche qualifiziert werden können. Der Wandel hat Zulieferer dazu veranlasst, regionale Forschungs- und Entwicklungszentren auszubauen, die in der Lage sind, Mehrstammprodukte auf lokale Mais-Sojaschrot-Matrizen abzustimmen. Da sich der regulatorische Schwung ausbreitet, ist die Probiotika-Beimischung auf dem Weg, alltägliche Rationen im gesamten südamerikanischen Schweinefuttermarkt zu durchdringen.

Niedrigere Einstandspreise für Mais und Soja nach der Erholungsernte 2024

Das Landwirtschaftsministerium der Vereinigten Staaten (USDA) prognostiziert Brasiliens Maisproduktion auf 129 Millionen Tonnen für 2024-2025, ein Anstieg von 7 Millionen gegenüber der Vorsaison, was die Rohstoffknappheit lindert [1]USDA Foreign Agricultural Service (FAS). Viehbestand und Produkte jährlich - Brasilien. 27. August 2024. Zugriff am 19. September 2025. https://apps.fas.usda.gov/newgainapi/api/Report/DownloadReportByFileName?fileName=Livestock%20and%20Products%20Annual_Brasilia_Brazil_BR2024-0023.pdf. Ausdehnungen der Sojabohnen-Verarbeitung durch multinationale Unternehmen haben die Schrottverfügbarkeit ebenfalls verbessert und die Kostenkurven für Fertigfutter gesenkt. Obwohl die inländischen Maisprämien Anfang 2025 erhöht blieben, deuten Terminkurven auf eine Entspannung in der zweiten Hälfte hin, da sich die hofinternen Bestände normalisieren. Niedrigere Rohstoffpreise weiten die Bruttomargen für Mischfutterhersteller aus und setzen Kapital für die Enzymbeimischung, Qualitätskontrolltests und digitale Rückverfolgbarkeitswerkzeuge frei. Kostenentlastung unterstützt auch wettbewerbsfähige Exportpreise und verstärkt die Volumenzuwächse für den südamerikanischen Schweinefuttermarkt.

Staatliche Steuerreformanreize für die Futtermittelherstellung

Brasiliens verfassungsrechtliche Steuerüberholung ersetzt die vielschichtige PIS/COFINS- und ICMS-Struktur durch eine duale Mehrwertsteuer, befreit Grundnahrungsmittel und schafft eine unkomplizierte Kreditrückforderung für importierte Mikrozutaten [2]Agência Brasil. "Reforma tributária isenta cesta básica de impostos." Agência Brasil, Zugriff am 19. September 2025. https://agenciabrasil.ebc.com.br. Futtermühlen profitieren von einfacherer Konformität und reduzierten Kaskadensteuern auf Vitamin- und Aminosäureimporte, was die Rezepturkosten senkt. Die schrittweise Einführung zwischen 2026 und 2033 bietet Planungssicherheit und veranlasst multinationale Unternehmen, Investitionsausgaben für die Mühlenmodernisierung zu beschleunigen. Verbesserte fiskalische Effizienz untermauert Brasiliens Bemühungen, seinen Knotenpunktstatus im südamerikanischen Schweinefuttermarkt zu festigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Biosicherheitskosten der Afrikanischen Schweinepest trotz noch fehlender Ausbrüche | -0.70% | Südamerika, mit den größten Auswirkungen in Grenzregionen | Mittelfristig (2-4 Jahre) |

| Hohe Währungsvolatilität erhöht Einfuhrkosten für Zusatzstoffe | -0.50% | Regional, insbesondere Argentinien und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Ernterisiken für Mais- und Sojaversorgung | -0.40% | Argentinien und südliches Brasilien vor allem | Mittelfristig (2-4 Jahre) |

| Öffentlicher Druck zur Eindämmung der Entwaldung in Soja-Lieferketten | -0.20% | Brasilien Cerrado-Region, mit globalen Auswirkungen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Biosicherheitskosten der Afrikanischen Schweinepest trotz noch fehlender Ausbrüche

Südamerika bleibt frei von der Afrikanischen Schweinepest (ASP), doch präventive Biosicherheitsinvestitionen sind gestiegen, da Importeure die gesundheitlichen Anforderungen verschärfen. Brasiliens bilaterales Abkommen mit Singapur gewährleistet die Handelskontinuität durch Kompartimentierung, schreibt jedoch strenge Rückverfolgbarkeits- und Futterdekonterminierungsprotokolle vor [3]Agrofy News, "Brasil blinda exportação de suínos...," AGROFY.COM.BR Quelle: MASP, "Importaciones argentinas de carne de cerdo...," MASP.LMNEUQUEN.COM. Erzeuger setzen jetzt organische Säure-Futterbehandlungen ein, die nachweislich die Lebensfähigkeit des ASP-Virus in Zutaten verringern, was die Futterkosten pro Tonne erhöht. Das für Bio-Ausschlussmaßnahmen abgezweigte Kapital schränkt die Ausgaben für Produktivitätstreiber ein und dämpft kurzfristige Gewinne im südamerikanischen Schweinefuttermarkt.

Hohe Währungsvolatilität erhöht Einfuhrkosten für Zusatzstoffe

Der Rückgang des argentinischen Pesos und die Abwertung des brasilianischen Reals haben die Einstandskosten für importierte Vitamine und �������ԴDz�ä�ܰ���� erhöht. Argentiniens Schweinefleischimporte stiegen in Q1-2025 erheblich, zum Teil weil lokale Verarbeiter mit Zusatzstoffinflation zu kämpfen hatten, die die Kostenwettbewerbsfähigkeit untergrub. Kleinere Futtermühlen ohne Absicherungsmöglichkeiten passen Rezepturen häufig an, was die betriebliche Komplexität erhöht. Währungsschwankungen drücken daher die Margen und trüben die Budgetplanung für Akteure im südamerikanischen Schweinefuttermarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Futtertyp: Wachstumsrationen dominieren das Volumen, während Starterdiäten sich beschleunigen

Wachstumsrationen bilden den größten Anteil mit 76,32 % des Gesamtmarkts im Jahr 2025, was die verlängerte Phase von 25-100 kg widerspiegelt, in der Schweine die höchste tägliche Futteraufnahme haben. Die Größe des südamerikanischen Schweinefuttermarkts für Wachstumsdiäten profitierte von Brasiliens Rekordexportlieferungen im Jahr 2024, was die Fabrikproduktion in Santa Catarina und Paraná ankurbelte. Mehrstufige Integrationsunternehmen nutzen Skaleneffekte, indem sie energiereichen Mais lokal beziehen und Aminosäureprofile mit inländisch gepresstem Sojaschrot ausbalancieren. Formulierer schichten Enzyme wie Phytase, um die Phosphorverfügbarkeit zu erhöhen und die Kosten pro Kilogramm Gewichtszunahme zu kontrollieren. Obwohl Sauendiäten einen bescheidenen Mengenanteil beanspruchen, sind sie strategisch wichtig, da genetische Linien die Wurfgrößen erhöhen. Futtermühlen pilotieren Präzisions-Mikrodosiersysteme, die die Beimischung von Vitamin E und Selen entsprechend dem Trächtigkeitsstadium modulieren und so die Abferkelleistung sichern.

Starterdiäten sind die am schnellsten wachsende Kategorie mit einer geschätzten CAGR von 6,56 % während 2026-2031, was den Wandel der Branche hin zu verbesserter Frühlebensernährung widerspiegelt. Rezepturen verbinden jetzt hochwerdauliche Plasmaproteine, hitzestabile Probiotika und kurzkettige Fettsäuren zur Unterstützung der Darmreifung. Höhere Kapitalausgaben für Spezialproteine sind durch engere Futterkonversionsraten und geringere Saugferkelsterblichkeit gerechtfertigt. Chilenische Integrationsunternehmen berichten von einer um 5 Tage verbesserten Zeitspanne vom Absetzen bis zum Verkauf nach der Einführung verbesserter Starterpakete. Da Exportkunden strengere Antibiotikastewardschaft fordern, werden frühe Darmgesundheitsprogramme voraussichtlich weiteres Wachstum im südamerikanischen Schweinefuttermarkt erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zusatzstoffen: Funktionelle Zutaten rücken in den Mittelpunkt

Vitamine behalten eine grundlegende Rolle und halten den größten Marktanteil mit 27,62 % im Jahr 2025, da sie in allen Phasen der Schweineproduktion zur Unterstützung von Immunität, Reproduktion und Stoffwechselfunktionen unentbehrlich sind. Der Wandel hin zu hochwertigen Diäten hat die Vitaminbeimischungsraten in Futterrezepturen erhöht, während funktionelle Futterzusatzstoffe zusätzlichen Marktwert generieren.

Der südamerikanische Schweinefuttermarktanteil, der auf Probiotika entfällt, steigt weiter an, mit einer geschätzten CAGR von 7,18 % während 2026-2031, da integrierte Erzeuger eine antibiotikafreie Kennzeichnungsdifferenzierung anstreben. Bacillus subtilis-Stämme, die für tropische Futterbedingungen formuliert wurden, liefern stabile Sporenanzahlen während der Pelletierung und sichern Leistungsvorteile in Hochtemperatur-Futtermühlen. Organische Ansäuerungsmittel, insbesondere gepufferte Ameisensäure-Propionsäure-Mischungen, sind in großen brasilianischen Komplexen zur Standardanwendung für die Salmonella-Risikoreduzierung geworden. Enzymlösungen, die auf den Abbau von Nicht-Stärke-Polysacchariden abzielen, verbessern die verdauliche Energieausbeute und senken die Futterkosten pro Kilogramm Gewichtszunahme inmitten von Währungsschwankungen.

�������ԴDz�ä�ܰ���� gewinnen strategische Aufmerksamkeit, da Formulierer auf Diäten mit niedrigem Rohproteingehalt setzen, um Stickstoffemissionen im Einklang mit den Umwelt-, Sozial- und Governance-Metriken zu reduzieren, die von globalen Käufern gefordert werden. Regionale Ölmühlen haben die Threonin- und Tryptophan-Vormischkapazität erweitert und die Importabhängigkeit reduziert. Aufkommende Additivnischen umfassen präzisionsgechelatete Mineralien und ätherische Öle, die durch In-vivo-Wirksamkeitsdaten gestützt werden. Gemeinsam unterstreichen diese Innovationen die Premiumisierungswelle, die den südamerikanischen Schweinefuttermarkt durchzieht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Brasilien verankert die regionale Dynamik und beherrscht 57,55 % des Werts bei einer anhaltenden Wachstumsrate von 4,63 % CAGR bis 2031. Konzentrierte Futtermittelhubs in São Paulo, Paraná und Santa Catarina profitieren von der Nähe zu Getreidegürteln und Containerhäfen, was Binnenverkehrsaufschläge reduziert. KI-gestützte Logistikplattformen synchronisieren jetzt den Rohstoffeinsatz mit Produktionsplänen, reduzieren Sicherheitsbestände und verbessern Cash-Conversion-Zyklen. Steuerreformgutschriften, die für 2026-2033 vorgesehen sind, werden die Wettbewerbsfähigkeit durch Vereinfachung der Mehrwertsteuerrückforderung auf importierte Mikrozutaten weiter verbessern.

Argentinien stellt die am schnellsten wachsende Region dar und expandiert mit einer CAGR von 6,05 % (2026-2031), da Schweinefleisch seinen Platz in den Haushaltsmenüs festigt. Die Verbrauchermigration von Rindfleisch beschleunigte sich 2024, als die Einzelhandelspreise für Premiumstücke über inflationäre Schwellenwerte stiegen. Lokale Ölmühlen liefern reichlich Sojaschrot und ermöglichen es Futtermühlen, niedrigere Beimischungsraten von importierten �������ԴDz�ä�ܰ���� einzusetzen. Die staatliche Genehmigung des paraguayischen Schweinefleischimportzertifikats im März 2025 erweitert die Exportperspektiven und stärkt das Erzeugervertrauen in den Bau von Mastschweineställen, die direkt in den südamerikanischen Schweinefuttermarkt einspeisen.

Chile, Peru und Kolumbien kombinieren modernste Technologie mit kleineren Herdengrößen und ergeben Nischenmöglichkeiten für hochspezifizierte Zusatzstoffe und datengesteuerte Herdenmanagementdienste. Chiles Agrosuper setzt den regionalen Maßstab für Dosierpräzision in Futtermühlen, während Peru neue Freihandelsabkommen nutzt, um exportorientierte Schweinefleischsegmente auszubauen. Kolumbiens makroökonomische Stabilität lädt ausländische Direktinvestitionen in moderne Futtermittelanlagen ein. Anderswo durchlaufen Uruguay, Paraguay und Bolivien langsam den Übergang zu kommerziellen Rationen, unterstützt durch Wissenstransferprogramme im Rahmen der Fazilität für Normen und Handelsentwicklung. Diese vielfältigen Entwicklungen bereichern gemeinsam die Wachstumsaussichten für den südamerikanischen Schweinefuttermarkt.

Wettbewerbslandschaft

Der südamerikanische Schweinefuttermarkt zeichnet sich durch eine moderate Konzentration aus, wobei die fünf größten Anbieter den Großteil des Umsatzes auf sich vereinen. Cargill, Inc. führt den Markt an, nachdem das Unternehmen Anfang 2025 KI-gestützte Bestandsverwaltungstools in seine brasilianischen Futtermühlen integriert hat. ADM folgt und nutzt proprietäre Vormischungen und betriebliche Beratungsteams, um die Loyalität schnell wachsender Integrationsunternehmen zu sichern. Die Position von SHV Holdings wurde durch die Übernahme von Bigsal gestärkt, die dem Unternehmen einen Brückenkopf in der Getreidemangelzone Nordbrasiliens verschaffte, wo der Logistikaufschlag die lokale Produktion begünstigt.

Strategische Ansätze drehen sich um vertikale Integration und digitale Lösungen, die Rezepturwissenschaft mit Echtzeit-Betriebsdaten verbinden. Cargills Minderheitsbeteiligung an Agriness bettet seine Ernährungsalgorithmen in ein Software-Ökosystem ein, das über 2 Millionen Sauen überwacht. ADM hat sich mit vorgelagerten Erzeugern zusammengeschlossen, um Mais-Streams mit niedrigem Mykotoxingehalt zu sichern und das Qualitätsrisiko bei klimabedingter Variabilität zu mindern. Der regionale Herausforderer CLADAN nutzt den exklusiven Vertrieb der Futterenzyme von CBS Bio Platforms und bietet mittelständischen Futtermühlen fortschrittliche Lösungen ohne die Kapitalbelastung einer eigenen Forschung und Entwicklung.

Markteintrittsbarrieren umfassen strenge Produktregistrierungen beim Ministerium für Landwirtschaft, Viehzucht und Versorgung (MAPA) und dem Nationalen Dienst für Agrargesundheit und -qualität (SENASA), kapitalintensive Handhabung von Mikrozutaten und das technische Fachwissen, das für moderne antibiotikafreie Diäten erforderlich ist. Lokalisierte Servicenetzwerke, Kreditfazilitäten und Nachhaltigkeitszeugnisse trennen Marktführer weiter von Newcomern und prägen künftige Konsolidierungswellen im südamerikanischen Schweinefuttermarkt.

Branchenführer im südamerikanischen Schweinefuttermarkt

Cargill, Inc.

ADM

SHV Holdings

BRF Global

De Heus Animal Nutrition

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Brasiliens Landwirtschaftsministerium schloss ein Regionalisierungsabkommen mit Singapur, das den Schweinefleischhandel fortführen lässt, wenn die Afrikanische Schweinepest festgestellt wird. Das Abkommen sieht vor, dass der Handel fortgesetzt werden kann, wenn Ausbrüche in bestimmten Zonen eingedämmt bleiben, in Übereinstimmung mit den Richtlinien der Weltorganisation für Tiergesundheit. Dieses Abkommen spiegelt Brasiliens Bemühungen wider, den Zugang zu Exportmärkten zu erhalten.

- Oktober 2024: DSM-Firmenich eröffnete eine neue Tierernahrungsfabrik in Sete Lagoas, Minas Gerais, Brasilien, mit einer Jahreskapazität von 100.000 Tonnen für Viehergänzungsstoffe, die sich auf Rind- und Milchwirtschaft konzentriert und eine potenzielle Erweiterung in Schweineanwendungen vorsieht, wenn die Nachfrage wächst.

- Februar 2024: Cargill weitete seine Aktivitäten in Brasilien aus, indem es die Anlage zur Tierproduktion Anhambi in Pato Branco erwarb. Die Anlage hat eine jährliche Produktionskapazität von 60.000 Tonnen pelletiertem Futter.

- Januar 2024: JBS investierte USD 116,6 Millionen in den Bau von drei Futterfabriken in Seberi, Santo Inácio und Itaiópolis in Südbrasiliens. Die Investition stimmt die Inputversorgung mit der Produktionskapazität seiner Geschäftseinheit Seara ab, die in den vergangenen Jahren durch den Investitionsplan des Unternehmens erheblich gewachsen ist. Die neuen Fabriken integrieren automatisierte Systeme und fortschrittliche Technologie für die Inputproduktion.

Berichtsumfang des südamerikanischen Schweinefuttermarkts

Schweinefutter besteht aus einer Nährstoffmischung aus pflanzlichen und tierischen Quellen, die hauptsächlich Sojaschrot, Mais, Gerste, Weizen und Sorghum umfasst und mit wesentlichen Mineralien, Vitaminen, Mikronährstoffen und Antibiotika ergänzt wird.

Dieser Bericht analysiert den Marktanteil des südamerikanischen Schweinefuttermarkts, segmentiert nach Zutat (Getreide, Getreidenebenprodukte, Ölsaatschrot, Öle, Melasse, Ergänzungsstoffe und sonstige) und Ergänzungsstoffe (Antibiotika, Vitamine, Antioxidantien, �������ԴDz�ä�ܰ����, Enzyme, Ansäuerungsmittel, Probiotika und Präbiotika sowie sonstige). Der geografische Rahmen umfasst Brasilien, Argentinien und das übrige Südamerika. Der Bericht liefert Marktschätzungen und -prognosen in USD-Werten für diese Segmente.

| Starterfutter |

| Wachstumsfutter |

| Sauenfutter |

| Sonstige Futtertypen |

| Vitamine |

| �������ԴDz�ä�ܰ���� |

| Enzyme |

| Organische Säuren |

| Probiotika und Präbiotika |

| Antibiotika |

| Sonstige Futterzusatzstoffe |

| Brasilien |

| Argentinien |

| Chile |

| Peru |

| Kolumbien |

| Übriges Südamerika |

| Nach Futtertyp | Starterfutter |

| Wachstumsfutter | |

| Sauenfutter | |

| Sonstige Futtertypen | |

| Nach Zusatzstoffen | Vitamine |

| �������ԴDz�ä�ܰ���� | |

| Enzyme | |

| Organische Säuren | |

| Probiotika und Präbiotika | |

| Antibiotika | |

| Sonstige Futterzusatzstoffe | |

| Nach Land | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Schweinefuttermarkt?

Die Größe des südamerikanischen Schweinefuttermarkts soll 2026 USD 13,11 Milliarden erreichen und mit einer CAGR von 4,84 % auf USD 16,59 Milliarden bis 2031 wachsen.

Welches Land treibt die größte Nachfrage nach zusammengesetztem Schweinefutter in Südamerika an?

Brasilien liefert 57,55 % des regionalen Werts und nutzt integrierte Lieferketten und eine starke Exportausrichtung.

Wie hoch ist die erwartete Wachstumsrate des argentinischen Schweinefuttersektors?

Die argentinische Futternachfrage soll bis 2031 mit einer CAGR von 6,05 % wachsen, da Verbraucher Schweinefleisch als Ersatz für teureres Rindfleisch wählen.

Welche Zusatzstoffe gewinnen als Antibiotikaersatz an Bedeutung?

Bacillus-basierte Probiotika, gepufferte organische Säuren und maßgeschneiderte Enzymkomplexe verzeichnen eine rasche Einführung in den wichtigsten Tierbeständen.

Seite zuletzt aktualisiert am: