Grรถรe und Marktanteil des sรผdamerikanischen Olivenmarkts

Analyse des sรผdamerikanischen Olivenmarkts von บฺมฯฒปด๒์ศ

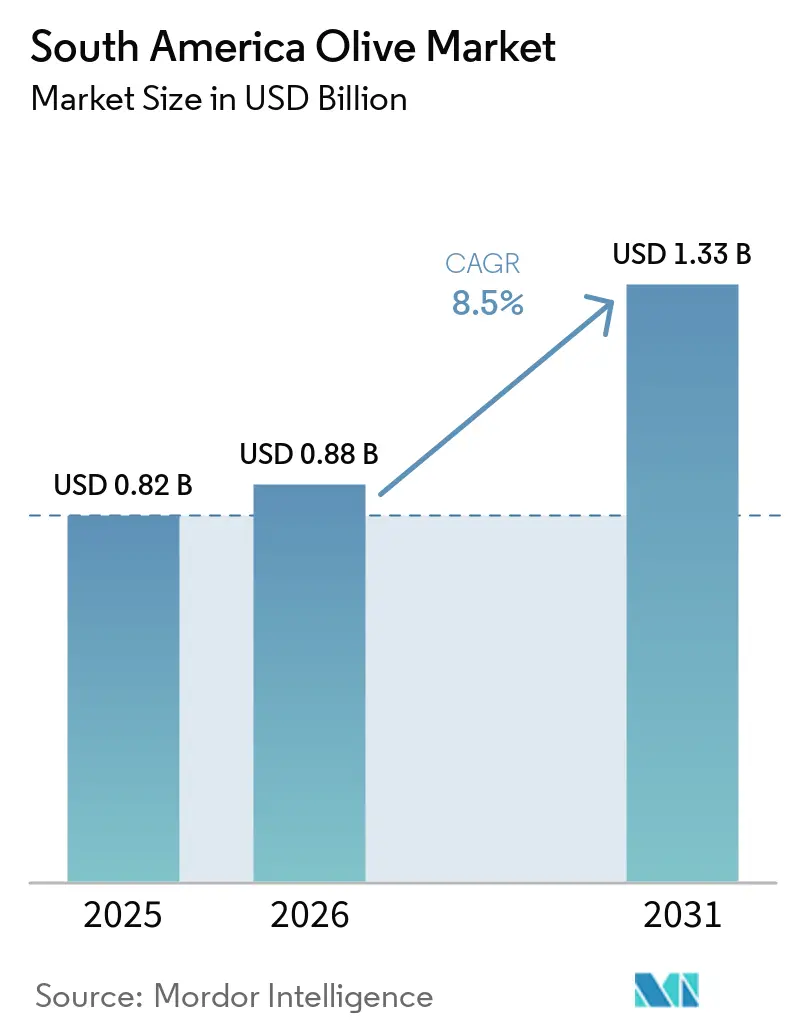

Der sรผdamerikanische Olivenmarkt wurde im Jahr 2025 auf 0,88 Milliarden USD geschรคtzt und soll von 0,88 Milliarden USD im Jahr 2026 auf 1,33 Milliarden USD bis 2031 wachsen, was einer CAGR von 8,5 % im Zeitraum 2026โ2031 entspricht. Das Marktwachstum wird durch einen steigenden Inlandsverbrauch und wachsende Exportmรถglichkeiten innerhalb der Region angetrieben. Gรผnstige klimatische Bedingungen ermรถglichen gleichmรครige Produktionszyklen, sichern eine stabile Versorgung und unterstรผtzen die Nachfragestabilitรคt. Aktive regionale Handelsstrรถme, bei denen benachbarte Mรคrkte einen erheblichen Teil des Angebots aufnehmen, tragen ebenfalls zur Marktdynamik bei. Regierungen konzentrieren sich durch unterstรผtzende Maรnahmen und Branchenrahmen auf Nachhaltigkeit, Qualitรคtsverbesserung und Sektormodernisierung. Darรผber hinaus verbessert die Einfรผhrung fortschrittlicher landwirtschaftlicher Praktiken und digitaler Technologien die betriebliche Effizienz, optimiert den Ressourceneinsatz und steigert die Gesamtwettbewerbsfรคhigkeit auf dem sรผdamerikanischen Olivenmarkt.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie entfiel auf Argentinien im Jahr 2025 der grรถรte Anteil von 38 % am sรผdamerikanischen Olivenmarkt. Die Marktgrรถรe Perus hingegen soll im Zeitraum 2026โ2031 mit der schnellsten CAGR von 7,8 % wachsen.

Hinweis: Die Marktgrรถรe und Prognosezahlen in diesem Bericht werden mithilfe des proprietรคren Schรคtzungsrahmens von บฺมฯฒปด๒์ศ erstellt und mit den neuesten verfรผgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des sรผdamerikanischen Olivenmarkts

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Olivenproduktion deckt den intraregionalen Bedarf | +1.8% | Argentinien, Chile und Peru sowie รbertragungseffekte auf die Nachfrage in Brasilien | Mittelfristig (2โ4 Jahre) |

| Wachsende Nachfrage nach nativem und nativem extra Olivenรถl | +1.5% | Europa und Nordamerika, angefรผhrt von Argentinien und Chile | Langfristig (โฅ 4 Jahre) |

| Staatliche Anreize zur Unterstรผtzung von Obstgรคrten und Tropfbewรคsserung | +1.2% | Peru, Chile und Argentinien | Mittelfristig (2โ4 Jahre) |

| Expansion von Einzelhandelsketten fรผr zertifizierte Tafeloliven | +0.9% | Chile und Peru sowie Exporte nach Brasilien und in die Vereinigten Staaten | Kurzfristig (โค 2 Jahre) |

| Einfรผhrung klimaresistenter Sorten und Prรคzisionslandwirtschaft | +1.0% | Argentinien, Chile und Peru | Langfristig (โฅ 4 Jahre) |

| Wachstum bei olivenbasierten Nutrazeutika-Produkten | +0.8% | Importeure in Nordamerika, Europa und Asien | Langfristig (โฅ 4 Jahre) |

| Quelle: บฺมฯฒปด๒์ศ | |||

Steigende Olivenproduktion deckt den intraregionalen Bedarf

Die Olivenproduktion in ณงรผปๅฒนณพฑ๐ฐ๙พฑฐ์ฒน nimmt als Reaktion auf die wachsende intraregionale Nachfrage zu. Der Internationale Olivenrat berichtet, dass Argentiniens Tafelolivenproduktion im Jahr 2024/25 96.000 Metrische Tonnen erreichte, ein Anstieg von 17 % gegenรผber dem Vorjahr [1]Quelle: Internationaler Olivenrat, โWichtige Kennzahlen zum Weltmarkt fรผr Tafelolivenโ, internationaloliveoil.org. Dieses Wachstum zeigt die Ausweitung der Versorgungskapazitรคt, da die Produzenten ihre Produktion steigern, um die steigende Nachfrage, insbesondere aus benachbarten Mรคrkten, zu decken. Gรผnstige Bedingungen und etablierte Anbausysteme haben dieses Produktionswachstum unterstรผtzt und ณงรผปๅฒนณพฑ๐ฐ๙พฑฐ์ฒนs Position als bedeutender Lieferant im Olivenhandel gefestigt.

Wachsende Nachfrage nach nativem und nativem extra Olivenรถl

Die wachsende Nachfrage nach hochwertigen olivenbasierten Produkten trรคgt zur Expansion des sรผdamerikanischen Olivenmarkts bei. Die zunehmende Verbraucherprรคferenz fรผr hochwertige, natรผrliche und rรผckverfolgbare Produkte veranlasst die Produzenten, verbesserte Anbaumethoden einzufรผhren und die Qualitรคt zu steigern. Dieser Fokus steigert die Nachfrage nach Oliven hรถchster Gรผte, insbesondere in exportorientierten Mรคrkten. Infolgedessen priorisieren Produzenten in Lรคndern wie Argentinien und Chile die Qualitรคtsdifferenzierung und die Produktion mit Mehrwert. Diese Entwicklung stรคrkt die Olivenwertschรถpfungskette, indem sie die Preisrealisierung verbessert, die Wettbewerbsfรคhigkeit steigert und ein nachhaltiges Marktwachstum in der Region unterstรผtzt.

Staatliche Anreize zur Unterstรผtzung von Obstgรคrten und Tropfbewรคsserung

Staatliche Initiativen in ganz ณงรผปๅฒนณพฑ๐ฐ๙พฑฐ์ฒน treiben den Markt durch erhebliche Investitionen in die Bewรคsserungsinfrastruktur und landwirtschaftliche Entwicklungsprogramme voran. In Peru hat die Regierung fรผr 2025 eine Investition von 24 Milliarden USD in Bewรคsserungsprojekte angekรผndigt [2]Quelle: Handelsrat, โPeru investiert 24 Milliarden USD in Bewรคsserungsprojekteโ, tradecouncil.org. Diese Initiative zielt darauf ab, landwirtschaftliche Nutzflรคchen zu erweitern und exportorientierte Produktionssysteme zu stรคrken. Die Investition konzentriert sich auf die Erschlieรung neuer Anbauflรคchen und die Verbesserung der Wasserverfรผgbarkeit in ariden Regionen, die Schlรผsselgebiete fรผr den Olivenanbau sind. Diese Maรnahmen steigern die Produktivitรคt, erleichtern die Einfรผhrung effizienter Tropfbewรคsserungssysteme und mindern klimabedingte Risiken. Ebenso fรถrdert die politische Unterstรผtzung in Chile und Argentinien eine nachhaltige Obstgartenexpansion, was die Produktionskapazitรคt insgesamt erhรถht und das langfristige Wachstum auf dem sรผdamerikanischen Olivenmarkt unterstรผtzt.

Expansion von Einzelhandelsketten fรผr zertifizierte Tafeloliven

Das Wachstum von Einzelhandelsketten und Speziallebensmittelgeschรคften treibt die Nachfrage nach zertifizierten Tafeloliven an, indem es den sich wandelnden Verbraucherprรคferenzen fรผr Qualitรคt und Transparenz gerecht wird. Laut Forschern der Universitat Politรจcnica de Valรจncia aus dem Jahr 2024 spielen Umweltkennzeichnungen und Nachhaltigkeitszertifizierungen auf Tafelolivenprodukten eine bedeutende Rolle bei der Beeinflussung von Kaufentscheidungen der Verbraucher. Dieser Trend veranlasst die Produzenten, Rรผckverfolgbarkeit und Produktdifferenzierung zu priorisieren, wรคhrend Einzelhรคndler mehr Regalflรคche fรผr Premium- und zertifizierte Produkte bereitstellen. Infolgedessen gewinnen Marken- und Zertifizierungsstrategien zunehmend an Bedeutung und tragen zum Wachstum in hรถherwertigen Segmenten des Olivenmarkts bei.

Analyse der Hemmnisse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimatische Anomalien (El Niรฑo und La Niรฑa) beeintrรคchtigen die Ernteertrรคge | -1.3% | Peru, Argentinien und Chile | Kurzfristig (โค 2 Jahre) |

| Hohe Produktionskosten gegenรผber importierten mediterranen Oliven | -0.9% | Argentinien, Chile und Peru | Mittelfristig (2โ4 Jahre) |

| Begrenzte Mechanisierung in Hรผgellagen erhรถht Verluste | -0.6% | Argentinien, Peru und Chile | Mittelfristig (2โ4 Jahre) |

| Schwankende Erzeugerpreise beeintrรคchtigen die Rentabilitรคt von Kleinbauern | -0.5% | Peru, Argentinien und Chile | Kurzfristig (โค 2 Jahre) |

| Quelle: บฺมฯฒปด๒์ศ | |||

Klimatische Anomalien (El Niรฑo und La Niรฑa) beeintrรคchtigen die Ernteertrรคge

Klimatische Anomalien, einschlieรlich Temperaturschwankungen und unregelmรครiger Niederschlagsmuster im Zusammenhang mit El-Niรฑo- und La-Niรฑa-Ereignissen, beeintrรคchtigen weiterhin die Stabilitรคt der Olivenproduktion in ณงรผปๅฒนณพฑ๐ฐ๙พฑฐ์ฒน. Laut der Weltorganisation fรผr Meteorologie wird ab Mitte 2026 die Entwicklung eines El-Niรฑo-Ereignisses erwartet, das wahrscheinlich die globalen Temperatur- und Niederschlagsmuster beeinflussen wird, einschlieรlich wichtiger landwirtschaftlicher Gebiete. Diese Klimaschwankungen beeinflussen die Niederschlagsverteilung und erhรถhen das Auftreten extremer Wetterereignisse wie รberschwemmungen und Dรผrren in ganz ณงรผปๅฒนณพฑ๐ฐ๙พฑฐ์ฒน [3]Quelle: Weltorganisation fรผr Meteorologie, โWMO: Wahrscheinlichkeit von El Niรฑo steigtโ, wmo.int. Dies stรถrt direkt die Blรผtezyklen und die Fruchtentwicklung, was zu Unsicherheiten bei der Ertragsstabilitรคt fรผhrt und die Ernteplanung in wichtigen Olivenanbauregionen erschwert.

Hohe Produktionskosten gegenรผber importierten mediterranen Oliven

Hohe Produktionskosten bleiben ein erhebliches Hemmnis fรผr den sรผdamerikanischen Olivenmarkt und verringern seine Wettbewerbsfรคhigkeit gegenรผber etablierten mediterranen Lieferanten. Die Produktionssysteme der Region sind stark von manueller Arbeit, zersplitterten Landbesitzverhรคltnissen und einem geringen Mechanisierungsgrad abhรคngig, was zu hรถheren Ernte- und Betriebskosten beitrรคgt. Zusรคtzliche Ausgaben fรผr Bewรคsserung, Energie und Logistik erhรถhen die Gesamtkostenstruktur weiter. Im Gegensatz dazu profitieren mediterrane Produzenten von Groรbetrieben und fortschrittlicher Mechanisierung, was zu niedrigeren Stรผckkosten fรผhrt. So wies beispielsweise im Jahr 2024 der Argentinische Olivenverband darauf hin, dass steigende Arbeits- und Betriebsmittelkosten die Gewinnmargen der Olivenproduzenten weiterhin unter Druck setzen. Infolgedessen konzentrieren sich Exporteure zunehmend auf Premium-Positionierung und Mehrwertsegmente, anstatt auf globalen Mรคrkten รผber den Preis zu konkurrieren.

Geografische Analyse

Argentinien entfiel im Jahr 2025 der grรถรte Anteil von 38 % am sรผdamerikanischen Olivenmarkt. Die Verfรผgbarkeit einer etablierten Verarbeitungs-, Sortier- und Verpackungsinfrastruktur in Verbindung mit international anerkannten Qualitรคtszertifizierungssystemen stรคrkt die Exportglaubwรผrdigkeit und erleichtert die Premium-Marktpositionierung. Allerdings verdeutlicht die Klimavariabilitรคt, einschlieรlich des Frostrisikos, die Notwendigkeit verbesserter Bewรคsserungssysteme und der Entwicklung widerstandsfรคhigerer Sorten. Regionale politische Unterstรผtzung und Finanzierungsmechanismen sorgen fรผr betriebliche Stabilitรคt, aber zusรคtzliche Investitionen in Mechanisierung und Kรผhllagerhaltung sind erforderlich, um die Effizienz zu verbessern, Nachernteverluste zu minimieren und die langfristige Wettbewerbsfรคhigkeit in wichtigen Produktionsregionen zu erhalten.

Die Marktgrรถรe Perus soll im Zeitraum 2026โ2031 mit der schnellsten CAGR von 7,8 % wachsen. Die Einfรผhrung von Tropfbewรคsserung und verbesserten agronomischen Praktiken verbessert die Ertragskonsistenz in ariden Regionen. Produzenten erkunden zunehmend Mehrwertmรถglichkeiten wie Agrotourismus, um Einkommensquellen zu diversifizieren und die Abhรคngigkeit von Massenexporten zu verringern. Strukturelle Ineffizienzen bestehen jedoch weiterhin in der Lieferkette, insbesondere bei den Erzeugerpreisen, wo Zwischenhรคndler einen erheblichen Wertanteil abschรถpfen. Bemรผhungen zur Verbesserung der Transparenz und zur Bereitstellung eines direkten Marktzugangs sollen die Erzeugermargen verbessern und zur Sektorstabilitรคt beitragen.

Chile stรคrkt weiterhin seine exportorientierte Olivenindustrie und profitiert von gรผnstigen klimatischen Bedingungen und hochproduktiven Anbaugebieten. Effiziente Bewรคsserungspraktiken und nachhaltigkeitsorientierte Initiativen unterstรผtzen ein langfristiges Ressourcenmanagement und betriebliche Effizienz. Die zunehmende Einfรผhrung erneuerbarer Energielรถsungen trรคgt dazu bei, die Produktionskosten zu senken und gleichzeitig umweltbewussten Marktanforderungen gerecht zu werden. Produzenten erweitern ihre Prรคsenz in Premium-Einzelhandelskanรคlen und konzentrieren sich auf Markenprodukte, was die globale Wettbewerbsfรคhigkeit stรคrkt und Chiles Position als zuverlรคssiger Lieferant auf hochwertigen internationalen Mรคrkten festigt.

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst eine Mischung aus etablierten Verarbeitern und einer vielfรคltigen Gruppe von Erzeugern, die Rohware liefern. Grรถรere Unternehmen konzentrieren sich auf Markenexporte und integrierte Betriebe, wรคhrend kleinere Produzenten durch traditionelle Anbaumethoden beitragen. Der Trend zur vertikalen Integration ermรถglicht es Unternehmen, einen grรถรeren Wertanteil entlang der Lieferkette zu erzielen, insbesondere bei der Tafelolivenverarbeitung, was die Kontrolle รผber Qualitรคt und Konsistenz verbessert. Geografische Herkunftsangaben unterstรผtzen die Produktdifferenzierung, indem sie klare Qualitรคtsstandards und Herkunftsidentitรคt definieren und Premium-Preisstrategien auf Exportmรคrkten fรถrdern.

Technologische Fortschritte verรคndern den Wettbewerb, da Produzenten Prรคzisionslandwirtschaftswerkzeuge und fortschrittliche Qualitรคtsbewertungssysteme einsetzen. Innovationen bei Ernteverfahren, Bewรคsserungsmanagement und digitaler Rรผckverfolgbarkeit verbessern Effizienz und Produktkonsistenz. Diese Entwicklungen ermรถglichen es fรผhrenden Marktteilnehmern, Betriebskosten zu senken und Margen zu verbessern, wรคhrend kleinere oder technologisch weniger fortgeschrittene Produzenten Schwierigkeiten haben, ihre Kapazitรคten zu modernisieren, um auf Inlands- und Exportmรคrkten wettbewerbsfรคhig zu bleiben.

Die Wettbewerbsintensitรคt nimmt zu, da Produzenten sich auf Markenentwicklung und Premium-Produktpositionierung konzentrieren, um hรถherwertige Segmente anzusprechen. Unternehmen investieren in Verpackung, Storytelling und herkunftsbasiertes Marketing, um ihre Produkte auf internationalen Mรคrkten zu differenzieren. Die strategische Expansion in Spezialeinzelhandelskanรคle und Direktvertriebsplattformen erweitert die Marktreichweite. Der Erfolg hรคngt zunehmend von der Fรคhigkeit ab, Qualitรคtssicherung, starke Markenfรผhrung und effizientes Lieferkettenmanagement zu integrieren, um eine wettbewerbsfรคhige Position zu halten.

Jรผngste Branchenentwicklungen

- Februar 2026: Das Handelsabkommen zwischen der Europรคischen Union und dem Mercosur legt fest, dass aus Mercosur-Lรคndern exportierte Tafeloliven derzeit einem Einfuhrzoll von 12,8 % in der Europรคischen Union unterliegen. Im Rahmen des Abkommens wird dieser Zoll schrittweise รผber einen Zeitraum von 7 Jahren abgebaut.

- Oktober 2025: Der Internationale Olivenrat fรผhrte eine technische Mission nach Brasilien durch, die darauf abzielte, die Zusammenarbeit zu stรคrken, Schulungen anzubieten und die Entwicklung des Olivensektors in wichtigen Anbauregionen zu unterstรผtzen, um die Produktionskapazitรคten und Qualitรคtsstandards im Land zu verbessern.

Berichtsumfang des sรผdamerikanischen Olivenmarkts

Oliven sind kleine, ovale Frรผchte mit einem harten Kern und bitterem Fruchtfleisch, die unreif grรผn und reif blauschwarz sind und hauptsรคchlich als Nahrungsmittel und als รlquelle verwendet werden. Der sรผdamerikanische Olivenmarkt ist nach Lรคndern segmentiert (Argentinien, Chile und Peru). Der Bericht umfasst Produktionsanalyse (geerntete Flรคche, Ertrag und Volumen), Verbrauchsanalyse (Wert und Volumen), Importanalyse (Wert und Volumen), Exportanalyse (Wert und Volumen), Analyse und Prognose der Groรhandelspreise, regulatorischen Rahmen, Liste der wichtigsten Marktteilnehmer, Logistik und Infrastruktur sowie ณงฒนพฑฒ๕ดวฒิฒนฑ๔พฑณูรคณูฒ๕ฒนฒิฒนฑ๔ฒโฒ๕ฑ๐. Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) fรผr alle oben genannten Segmente angegeben.

| ณงรผปๅฒนณพฑ๐ฐ๙พฑฐ์ฒน | Argentinien | Produktionsanalyse (geerntete Flรคche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermรคrkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmรคrkte) | ||

| Analyse und Prognose der Groรhandelspreise | ||

| Regulatorischer Rahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| ณงฒนพฑฒ๕ดวฒิฒนฑ๔พฑณูรคณูฒ๕ฒนฒิฒนฑ๔ฒโฒ๕ฑ๐ | ||

| Peru | Produktionsanalyse (geerntete Flรคche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermรคrkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmรคrkte) | ||

| Analyse und Prognose der Groรhandelspreise | ||

| Regulatorischer Rahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| ณงฒนพฑฒ๕ดวฒิฒนฑ๔พฑณูรคณูฒ๕ฒนฒิฒนฑ๔ฒโฒ๕ฑ๐ | ||

| Chile | Produktionsanalyse (geerntete Flรคche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermรคrkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmรคrkte) | ||

| Analyse und Prognose der Groรhandelspreise | ||

| Regulatorischer Rahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| ณงฒนพฑฒ๕ดวฒิฒนฑ๔พฑณูรคณูฒ๕ฒนฒิฒนฑ๔ฒโฒ๕ฑ๐ | ||

| Nach Geografie | ณงรผปๅฒนณพฑ๐ฐ๙พฑฐ์ฒน | Argentinien | Produktionsanalyse (geerntete Flรคche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermรคrkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmรคrkte) | |||

| Analyse und Prognose der Groรhandelspreise | |||

| Regulatorischer Rahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| ณงฒนพฑฒ๕ดวฒิฒนฑ๔พฑณูรคณูฒ๕ฒนฒิฒนฑ๔ฒโฒ๕ฑ๐ | |||

| Peru | Produktionsanalyse (geerntete Flรคche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermรคrkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmรคrkte) | |||

| Analyse und Prognose der Groรhandelspreise | |||

| Regulatorischer Rahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| ณงฒนพฑฒ๕ดวฒิฒนฑ๔พฑณูรคณูฒ๕ฒนฒิฒนฑ๔ฒโฒ๕ฑ๐ | |||

| Chile | Produktionsanalyse (geerntete Flรคche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermรคrkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmรคrkte) | |||

| Analyse und Prognose der Groรhandelspreise | |||

| Regulatorischer Rahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| ณงฒนพฑฒ๕ดวฒิฒนฑ๔พฑณูรคณูฒ๕ฒนฒิฒนฑ๔ฒโฒ๕ฑ๐ | |||

Im Bericht beantwortete Schlรผsselfragen

Welchen prognostizierten Wert wird der sรผdamerikanische Olivensektor bis 2031 erreichen?

Es wird prognostiziert, dass er 1,33 Milliarden USD erreichen wird, mit einer Expansion von 8,5 % CAGR von 2026 bis 2031.

Welches Land hรคlt derzeit den grรถรten Anteil am regionalen Olivenumsatz?

Argentinien fรผhrt mit dem grรถรten Anteil von 38 % am sรผdamerikanischen Markt im Jahr 2025.

Welche Wachstumsrate wird fรผr das peruanische Olivensegment bis 2031 prognostiziert?

Peru ist auf dem Weg zur schnellsten CAGR von 7,8 % von 2026 bis 2031.

Wie kรถnnten El-Niรฑo-Ereignisse die bevorstehenden Ernten beeinflussen?

Wรคrmere und feuchtere Muster reduzieren die Winterkรคltestunden und erhรถhen den Krankheitsdruck, was die Ertrรคge erheblich senken kann, wenn keine Minderungsstrategien vorhanden sind.

Seite zuletzt aktualisiert am: