Marktgröße und Marktanteil für Festfunknetzanbindung in ��ü�岹��������첹

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

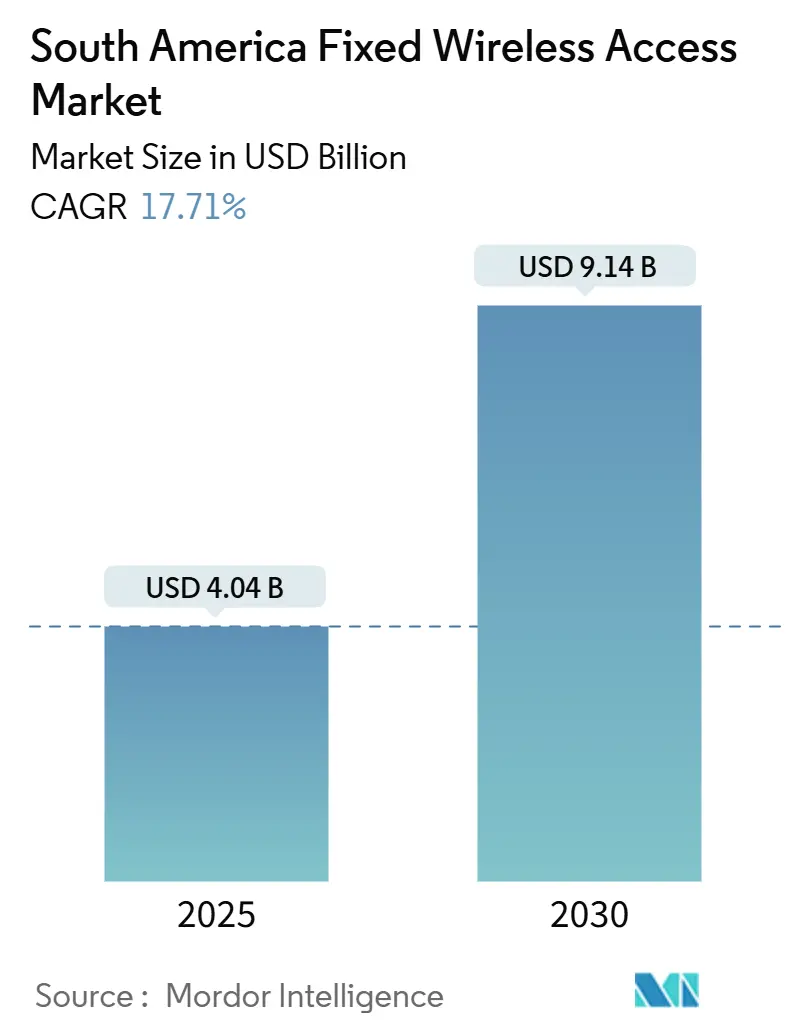

| Marktgröße (2025) | 4.04 Milliarden US-Dollar |

| Marktgröße (2030) | 9.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.71% CAGR |

| Schnellstwachsender Markt | ��ü�岹��������첹 |

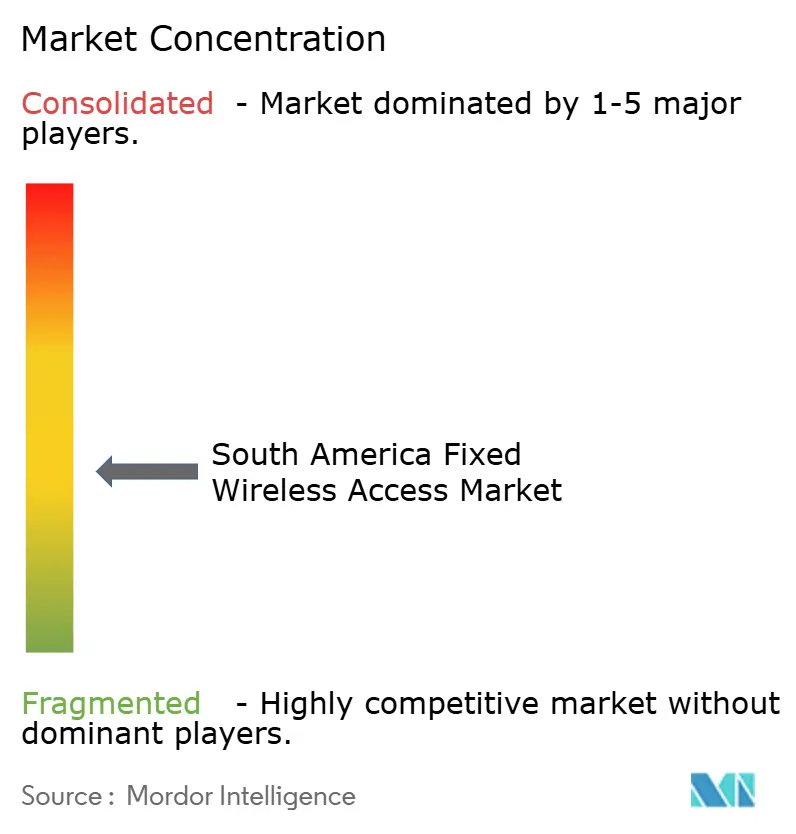

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Festfunknetzanbindung in ��ü�岹��������첹 von ���ϲ�����

Die Marktgröße für Festfunknetzanbindung in ��ü�岹��������첹 wird im Jahr 2025 auf 4,04 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 17,71 % während des Prognosezeitraums (2025–2030) einen Wert von 9,14 Milliarden USD erreichen.

Staatlich geförderte ländliche Konnektivität, die Wiederverwendung von 5G-Backhaul durch Betreiber und Spektrum-Refarming positionieren den Markt für Festfunknetzanbindung als kosteneffektive Alternative zu Glasfaser in unterschiedlichen Geländetypen. Dienstleistungen führen das Wachstum an, da Betreiber planbare wiederkehrende Einnahmen bevorzugen. Die Unternehmensnachfrage nach schneller Bereitstellung und die Konnektivität im Bergbausektor stärken die gewerbliche Akzeptanz, während die Einführung von Millimeterwellen in dichten städtischen und industriellen Zonen an Fahrt gewinnt. Neutral-Host-Pilotprojekte und Open-RAN-Architekturen senken die Eintrittsbarrieren weiter, doch schnelle städtische Glasfaserausbauten und wirtschaftliche Volatilität dämpfen den allgemeinen Wachstumsausblick.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten Dienstleistungen im Jahr 2024 einen Marktanteil von 65,64 % am Markt für Festfunknetzanbindung und entwickeln sich bis 2030 mit einer CAGR von 20,01 % weiter.

- Nach Anwendung entfiel auf den Wohnbereich im Jahr 2024 ein Anteil von 59,29 % an der Marktgröße für Festfunknetzanbindung; die gewerbliche Nutzung wächst bis 2030 mit einer CAGR von 24,73 %.

- Nach Frequenzband dominierte Sub-6-GHz im Jahr 2024 mit einem Anteil von 81,80 % an der Marktgröße für Festfunknetzanbindung, während die Nutzung von Millimeterwellen mit einer CAGR von 30,04 % bis 2030 wächst.

- Nach Bereitstellungsmodus führte Innen-CPE mit einem Anteil von 71,75 % an der Marktgröße für Festfunknetzanbindung im Jahr 2024; ����ß���-��ʷ� wächst bis 2030 mit einer CAGR von 26,53 %.

- Nach Geografie trug Brasilien im Jahr 2024 einen Anteil von 42,02 % am Markt für Festfunknetzanbindung bei, und Chile wird voraussichtlich bis 2030 mit einer CAGR von 23,19 % wachsen.

Markttrends und Erkenntnisse zur Festfunknetzanbindung in ��ü�岹��������첹

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Staatlich subventionierte ländliche Breitbandprogramme | +3.2% | Brasilien, Kolumbien, Peru, Chile, Argentinien | Mittelfristig (2–4 Jahre) |

| Kommerzielle 5G-Einführungen beschleunigen die Wiederverwendung von FWA-Backhaul | +4.1% | Brasilien, Chile, Kolumbien, Argentinien, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Kosteneffektives Spektrum-Refarming in Sub-6-GHz-Bändern | +2.8% | Regionsweit | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Präzisionslandwirtschaft und Bergbau-IoT in abgelegenen Gebieten | +2.3% | Chile, Peru, Brasilien, Argentinien | Mittelfristig (2–4 Jahre) |

| Neutral-Host Open-RAN-Pilotprojekte senken Eintrittsbarrieren | +1.9% | Brasilien, Kolumbien | Langfristig (≥ 4 Jahre) |

| Akkubetriebenes CPE-Design löst Stromausfallprobleme | +1.4% | Ländliche und halbstädtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Staatlich subventionierte ländliche Breitbandprogramme

Staatliche Förderung verbessert die Wirtschaftlichkeit von FWA in unterversorgten Gebieten erheblich. Brasiliens Nationaler Breitbandplan stellte im Jahr 2024 1,2 Milliarden USD bereit, wobei 40 % auf drahtlose Ausbauten ausgerichtet waren. Das Ministerium für IKT Kolumbiens startete ein Programm im Wert von 800 Millionen USD, das 1.200 Gemeinden erreicht.[1]Brasilianisches Ministerium für Kommunikation, "Nationale Breitbandplan-Mittelzuweisung 2024," mcom.gov.br Peru kündigte ein Budget für digitale Inklusion in Höhe von 600 Millionen USD an, das drahtlose Bereitstellungen in den Anden priorisiert. [2]Ministerium für IKT Kolumbien, "Konnektivität in ländlichen Gemeinden," mintic.gov.coDiese Mittelzuweisungen reduzieren das Betreiberrisiko durch Kofinanzierung der Infrastruktur und Sicherstellung der Nachfrage, wodurch die Kosten pro Anschluss auf 200–400 USD gesenkt werden, verglichen mit mehr als 1.500 USD für Glasfaser in abgelegenen Hochlagen.

Kommerzielle 5G-Einführungen beschleunigen die Wiederverwendung von FWA-Backhaul

Betreiber nutzen aktiven 5G-Backhaul, um sowohl mobile als auch stationäre Kunden zu versorgen, und senken die FWA-Bereitstellungskosten um bis zu 40 %. TIMs Brasils 5G-Netzabdeckung in 607 Städten im Jahr 2024 ermöglichte eine breitere FWA-Abdeckung ohne parallele Transportausbauten. [3]TIM Brasil, "Integrierter Bericht 2024," tim.com.brClaro Colombia bündelte 5G und FWA-Breitband zu monatlich 25–35 USD und unterbot damit Glasfaserangebote. Das Modell ist am effektivsten, wo die Glasfaserabdeckung unter 20 % liegt, 5G jedoch bereits 60–70 % der Einwohner erreicht.

Kosteneffektives Spektrum-Refarming in Sub-6-GHz-Bändern

Chile gab im Jahr 2024 200 MHz des 3,5-GHz-Spektrums frei, indem Satellitenbänder ohne neue Auktionsgebühren umgewidmet wurden, sodass Betreiber FWA schnell ausbauen konnten. Kolumbien stellte 2,5-GHz-WiMAX-Lizenzen unter gelockerten Abdeckungsregeln auf LTE/5G-Nutzung um. Refarming umgeht hohe Mindestpreise – oft mehr als 0,15 USD pro MHz-Pop – und setzt Kapital für den Netzausbau frei, anstatt es für Lizenzgebühren aufzuwenden.

Nachfrage nach Präzisionslandwirtschaft und Bergbau-IoT in abgelegenen Gebieten

Hochwertige industrielle IoT-Anwendungsfälle treiben Premium-FWA-Leitungen an, die zwischen 500 und 1.500 USD pro Monat kosten. Chiles Kupfersektor im Wert von 35 Milliarden USD ist auf Niedriglatenzverbindungen für automatisierte Fahrzeuge und Sensoren angewiesen. Brasiliens Landwirtschaft, die 27 % des BIP ausmacht, setzt Drohnenanalytik und Bodenüberwachung ein, die eine ständig verfügbare Bandbreite erfordern. Die Nachfrage nach robusten CPE-Geräten und dediziertem Spektrum hebt den durchschnittlichen Umsatz deutlich über das Niveau von Privatkunden.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (-) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Mindestpreise bei Spektrumauktionen | -2.1% | Argentinien, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Schneller Glasfaserausbau entlang wichtiger städtischer Korridore | -1.8% | Städtische Zonen in Brasilien und Chile | Mittelfristig (2–4 Jahre) |

| Tropischer Niederschlag beeinträchtigt die Verfügbarkeit von Millimeterwellen-Verbindungen | -1.3% | Nordbrasilien, Kolumbien | Langfristig (≥ 4 Jahre) |

| Politisch-wirtschaftliche Volatilität schränkt Telekommunikations-CAPEX ein | -2.4% | Argentinien, Peru | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Mindestpreise bei Spektrumauktionen

Argentinien bepreiste 3,5-GHz-Lose im Jahr 2024 mit 0,18 USD pro MHz-Pop, was fast dem Doppelten des regionalen Durchschnitts entspricht, und verlagerte damit das Betreiberkapital von Netzwerken auf Lizenzgebühren. In Mexiko blieben Blöcke unverkauft, da Bieter ähnliche Bewertungen ablehnten. Solche Fehlbepreisungen verlangsamen Dienstleistungsstarts, behindern neue Marktteilnehmer und verfestigen die Dominanz etablierter Anbieter.

Politisch-wirtschaftliche Volatilität schränkt Telekommunikations-CAPEX ein

Argentiniens Währungsabwertung im Jahr 2024 überstieg 50 %, was Telecom Argentina dazu veranlasste, die Investitionspläne um 25 % zu kürzen. Perus häufige Regierungswechsel haben Entscheidungen zu Spektrum und Infrastruktursharing verzögert und die Amortisationszeiträume verlängert. Lieferanten erhöhen Preise oder verzögern Lieferungen, was das Risiko des Netzausbaus in benachbarten Ländern verstärkt.

Segmentanalyse

Nach Typ: Dienstleistungen führen das wiederkehrende Wachstum an

Dienstleistungen machten im Jahr 2024 einen Anteil von 65,64 % am Markt für Festfunknetzanbindung aus, mit einer prognostizierten CAGR von 20,01 %, die Hardware übertrifft. Betreiber bündeln Installation, Support und Cloud-Konnektoren und sichern sich so stetige Cashflows. TIM Brasil erzielte im Jahr 2024 mehr als 3 Milliarden BRL aus verwalteten Diensten und bewies damit die Wirtschaftlichkeit eines dienstleistungszentrierten Ansatzes. Der Hardware-Anteil von 34,36 % sieht sich einem Margenrückgang gegenüber, da CPE zur Massenware wird, obwohl fortschrittliche Wi-Fi-7-Gateways wie Nokias FastMile 4 Premium-Nischen ankurbeln.

Die mit Hardware verbundene Marktgröße für Festfunknetzanbindung wächst weiterhin dort, wo akkubetriebene und solarbetriebene CPE-Geräte unzuverlässige Stromnetze kompensieren. Anbieter wie Baicells und Tycon Systems erweitern die ländliche Reichweite mit autarker Stromversorgung. Zugangspunkte wachsen langsamer, da frühe Marktphasen eine breite Makroabdeckung gegenüber dichten Small-Cell-Schichten bevorzugen.

Nach Anwendung: Unternehmensmomentum verstärkt sich

Wohnbereichsleitungen hielten im Jahr 2024 einen Anteil von 59,29 % an der Marktgröße für Festfunknetzanbindung, gestützt durch Subventionsprogramme und den Wettbewerb mit Kabelanbietern. Die gewerbliche Nachfrage ist der stärkere Wachstumsmotor und skaliert bis 2030 mit einer CAGR von 24,73 %, da Unternehmen eine schnelle Bereitstellung schätzen. KMU akzeptieren moderate Aufpreise für eine Aktivierung im selben Monat, die Glasfaser nicht bieten kann.

Industrielle Verträge sind zwar seltener, erzielen aber den höchsten ARPU. Dedizierte Bergbauschaltkreise kosten bis zu 1.500 USD monatlich, was durch Sicherheits- und Automatisierungsvorschriften gerechtfertigt ist. Intelsats Smart-Farming-Vereinbarung mit CNH Industrial veranschaulicht, wie spezialisierte Serviceniveaus überproportionale Renditen erzielen. Da Satellitenlatenzen die Echtzeitsteuerung behindern, wird FWA für autonome Traktoren und Drohnen bevorzugt.

Nach Frequenzband: Millimeterwellen gewinnen an Fahrt

Sub-6-GHz-Bänder dominierten im Jahr 2024 mit einem Anteil von 81,80 % am Markt für Festfunknetzanbindung aufgrund ihrer breiten Abdeckung und erschwinglichen Geräte. Harmonisierte 3,5-GHz-Zuteilungen unterstützen Multi-Anbieter-Ökosysteme, die die Gerätepreise nach unten drücken. Millimeterwellen verzeichnen jedoch eine CAGR von 30,04 % aufgrund des städtischen Kapazitätsbedarfs. Chiles 26-GHz-Auktion brachte im Jahr 2024 100 Millionen USD ein und unterstreicht die Absicht der Betreiber, Hochbreitbandverbindungen einzusetzen.

Regenabschwächung bleibt in äquatorialen Gürteln ein Hindernis und lenkt Millimeterwellen-Ausbauten in trockenere südliche Ballungsräume. Huaweis CPE Pro 3 mit fortschrittlichem Beamforming mindert Feuchtigkeitsverluste und erweitert potenzielle Versorgungsgebiete. Unlizenzierte 60-GHz-Optionen gewinnen in Campus-Umgebungen an Beliebtheit, wo die fehlenden Lizenzkosten die begrenzte Reichweite aufwiegen.

Nach Bereitstellungsmodus: ����ß���-��ʷ� gewinnt an Boden

Innengeräte halten aufgrund der einfachen Selbstinstallation für Haushalte weiterhin einen Anteil von 71,75 %. Betonwände, die in der lateinamerikanischen Architektur verbreitet sind, dämpfen Signale und drängen Betreiber in Randgebieten und Industriestandorten zu ����ß���-��ʷ�. Außengeräte wachsen bis 2030 mit einer CAGR von 26,53 % und umfassen häufig Solarmodule, wie bei Zyxels NR7103, das auf netzunabhängige Farmen abzielt.

Industrielle Nutzer spezifizieren mastmontierte Geräte für Robustheit und Sichtverbindung. Wetterfeste Designs mit Hochgewinn-Antennen verlängern die Reichweite, reduzieren die Turmdichte und den CAPEX. Der Wandel vergrößert die mit professioneller Installation und Wartungsverträgen verbundene Marktgröße für Festfunknetzanbindung und schafft neue Dienstleistungseinnahmeschichten.

Geografische Analyse

Brasilien erwirtschaftete im Jahr 2024 42,02 % des regionalen Umsatzes aufgrund einer großen Abonnentenbasis, eines unterstützenden Nationalen Breitbandplans und jährlicher Betreiberinvestitionen von mehr als 2 Milliarden USD. Vivo erweiterte FWA-Angebote bis 2024 auf mehr als 200 Städte und demonstrierte damit eine skalierbare Wiederverwendung bestehender 5G-Standorte. TIM Brasil erzielte im Jahr 2024 einen Umsatz von 25.448 Millionen BRL mit starken Margen, gestützt durch integrierte Festnetz-Mobilfunk-Bündel.

Chile ist trotz seiner geringeren Größe mit einer CAGR von 23,19 % bis 2030 auf den schnellsten Anstieg projiziert. Eine Spektrumauktion im Wert von 450 Millionen USD im Jahr 2024 förderte einen gesunden Wettbewerb unter den Teilnehmern. Entel plant, bis 2026 unter klaren Bereitstellungsnormen von Subtel 500.000 FWA-Leitungen hinzuzufügen.

Kolumbiens 800-Millionen-USD-Programm für ländliche Gebiete deckt 1.200 Städte ab und verbindet Finanzierung mit Abdeckungsverpflichtungen. Netzwerksharing-Vereinbarungen zwischen Tigo und Movistar senken die Kosten um 35 % und beschleunigen die Abdeckung. Argentiniens Währungsrisiko schränkt kurzfristige Ausgaben ein, doch Betreiber halten strategische FWA-Ausbauten aufrecht, die als Absicherung gegen Glasfaserverzögerungen dienen. Peru, Mexiko und kleinere zentralamerikanische Länder profitieren von sinkenden Gerätepreisen und politischer Angleichung und vergrößern die Marktgröße für Festfunknetzanbindung schrittweise, während lokale Pilotprojekte reifen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Claro Brasil, Vivo und TIM Brasil nutzen ihre Spektrumtiefe und großen Netzabdeckungen für den Cross-Selling von Mobilfunk und FWA. Telecom Argentina und Entel Chile runden die führende Ebene ab. Open-RAN- und Neutral-Host-Modelle fördern Nischenwettbewerber, die gemeinsam genutzte Infrastruktur mieten, anstatt eigenständige Netzwerke aufzubauen, was die Fragmentierung vorantreibt.

Gerätelieferanten wie Huawei, ZTE, Nokia und Ubiquiti verfolgen in einigen Fällen den Direktvertrieb an Bergwerke und Farmen und umgehen dabei Telekommunikationsunternehmen. Das Telecom Infra Project listet ��ü�岹��������첹 unter den frühen Zielen für Neutral-Host-Versuche auf, was auf wahrscheinliche Verschiebungen in traditionellen Großhandelsbeziehungen hindeutet. Die endgültige Struktur hängt von der Bereitschaft der Regulierungsbehörden ab, Spektrumleasing und Infrastruktursharing in großem Maßstab zuzulassen.

Etablierte Anbieter reagieren mit differenzierten vertikalen Lösungen. Vivo bündelt Cloud-Speicher, Sicherheit und FWA unter einer einzigen Rechnung für KMU. Claro kooperiert mit Starlink für Satelliten-Backhaul in tief ländlichen Gebieten und erweitert die Reichweite dort, wo Glasfaser oder Richtfunk unpraktisch ist. Solche Hybridstrategien schützen den Marktanteil, erweitern aber das Dienstleistungsangebot für Endnutzer.

Marktführer der Branche für Festfunknetzanbindung in ��ü�岹��������첹

Claro Brasil

Telecom Argentina

Entel Chile

Movistar

Vivo (Telefonica)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: América Móvil übernahm ClaroVTR in Chile für 2,1 Milliarden USD und erschloss damit konvergierte FWA- und Pay-TV-Angebote.

- September 2024: TIM Brasil reservierte 1,5 Milliarden USD für 2025–2027, um 5G und FWA in 1.000 Städten auszubauen.

- August 2024: Claro Colombia kooperierte mit Starlink, um Satelliten-Backhaul für abgelegene FWA-Standorte bereitzustellen.

- Juli 2024: Huawei brachte CPE Pro 3 mit erweiterter Temperaturtoleranz für industrielle Nutzer auf den Markt.

Berichtsumfang des Marktes für Festfunknetzanbindung in ��ü�岹��������첹

| Hardware | Kundenseitige Geräte (CPE) |

| Zugangspunkte (Femto- und Pikozellen) | |

| Dienstleistungen |

| Wohnbereich |

| Gewerbe (KMU, Unternehmen und Einzelhandel) |

| Industrie (Bergbau, Öl und Gas, Versorgungsunternehmen, Landwirtschaft) |

| Sub-6-GHz (3,5 GHz, 4,9 GHz, 5 GHz) |

| Millimeterwelle (24–29 GHz, 37–40 GHz, 60 GHz) |

| Innen-CPE |

| ����ß���-��ʷ� |

| Brasilien |

| Chile |

| Kolumbien |

| Peru |

| Argentinien |

| Mexiko |

| Übriges ��ü�岹��������첹 (Panama, Costa Rica, Uruguay, Guatemala und andere) |

| Nach Typ | Hardware | Kundenseitige Geräte (CPE) |

| Zugangspunkte (Femto- und Pikozellen) | ||

| Dienstleistungen | ||

| Nach Anwendung | Wohnbereich | |

| Gewerbe (KMU, Unternehmen und Einzelhandel) | ||

| Industrie (Bergbau, Öl und Gas, Versorgungsunternehmen, Landwirtschaft) | ||

| Nach Frequenzband | Sub-6-GHz (3,5 GHz, 4,9 GHz, 5 GHz) | |

| Millimeterwelle (24–29 GHz, 37–40 GHz, 60 GHz) | ||

| Nach Bereitstellungsmodus | Innen-CPE | |

| ����ß���-��ʷ� | ||

| Nach Land | Brasilien | |

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Argentinien | ||

| Mexiko | ||

| Übriges ��ü�岹��������첹 (Panama, Costa Rica, Uruguay, Guatemala und andere) |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Festfunknetzanbindung in ��ü�岹��������첹 im Jahr 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 9.140,42 Millionen USD erreichen.

Welches Segment wächst innerhalb der Dienstleistungen für Festfunknetzanbindung am schnellsten?

Gewerbliche Anwendungen wachsen bis 2030 mit einer CAGR von 24,73 %.

Warum übertreffen Dienstleistungen Hardware beim Umsatzwachstum?

Betreiber bündeln Installation, Wartung und Cloud-Zusatzleistungen und schaffen so stabile wiederkehrende Einnahmen.

Wie unterstützt Spektrum-Refarming die Expansion der Festfunknetzanbindung?

Es gibt Mittelbandsfrequenzen ohne neue Auktionskosten frei und setzt Kapital für den Netzausbau frei.

Welches Land verzeichnet das schnellste Wachstum bei der Festfunknetzanbindung?

Chile wird voraussichtlich bis 2030 mit einer CAGR von 23,19 % wachsen.

Was schränkt den Einsatz von Millimeterwellen in tropischen Zonen ein?

Starker Niederschlag in nördlichen Regionen beeinträchtigt die Zuverlässigkeit von Hochfrequenzverbindungen und schränkt die Abdeckung ein.

Seite zuletzt aktualisiert am: