Marktgröße und Marktanteil für erneuerbare Energien in Südafrika

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

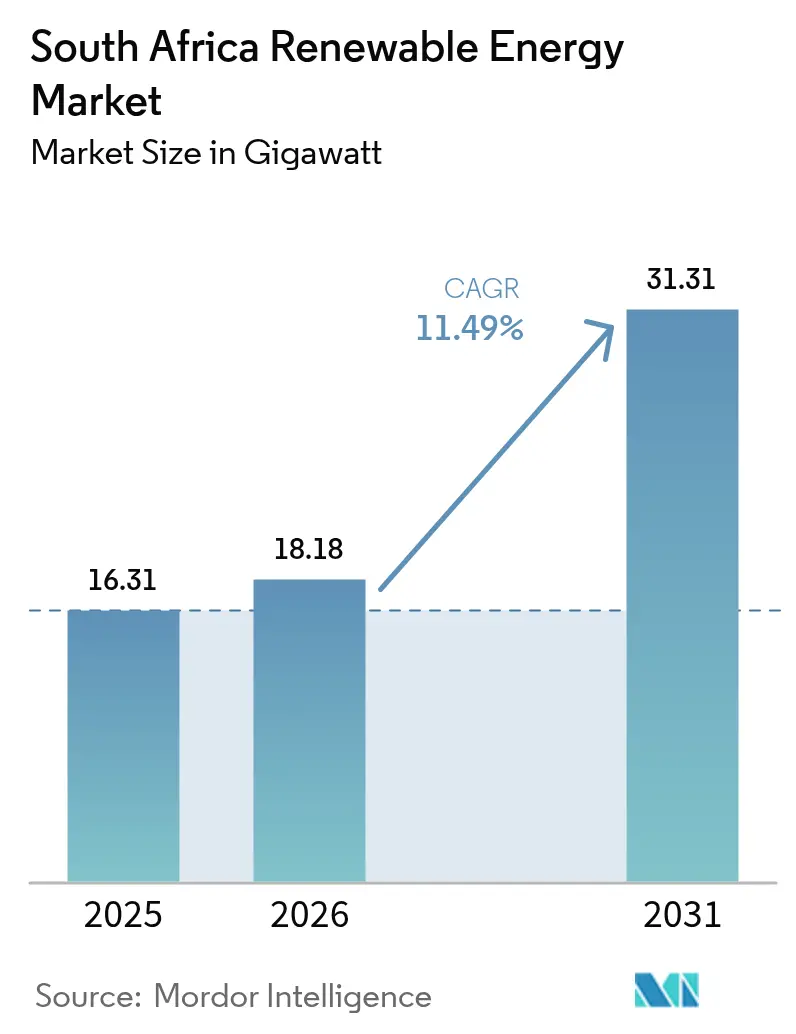

| Marktgröße im Basisjahr (2025) | 16.31 Gigawatt |

| Marktvolumen (2026) | 18.18 Gigawatt |

| Marktvolumen (2031) | 31.31 Gigawatt |

| Wachstumsrate (2026 - 2031) | 11.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für erneuerbare Energien in Südafrika von ���ϲ�����

Die Marktgröße für erneuerbare Energien in Südafrika wird im Jahr 2026 auf 18,18 Gigawatt geschätzt, wachsend vom Wert des Jahres 2025 von 16,31 Gigawatt, mit Prognosen für 2031, die 31,31 Gigawatt zeigen, mit einer CAGR von 11,49 % im Zeitraum 2026–2031.

Diese Entwicklung spiegelt den systematischen Übergang des Landes von der kohleabhängigen Stromerzeugung hin zu einem diversifizierten Mix wider, der von netzgebundenen Photovoltaik-Großanlagen und Onshore-Windprojekten angeführt wird. Die Netztarife sind seit 2014 um 190 % gestiegen, was erneuerbare Verträge zu einem Preis von R 0,50–0,60 pro kWh für Bergwerke, Kommunen und Hersteller attraktiver macht. Der Integrierte Ressourcenplan (IRP) 2023 leitet die Hinzufügung von 3 bis 5 GW neuer sauberer Kapazität pro Jahr, während die Abschaffung der Lizenzierungsobergrenzen für private Anlagen unter 100 MW im Jahr 2024 eine neue Klasse dezentraler Anlagen erschlossen hat. Energiedurchleitung und Day-Ahead-Handel bieten nun neue Erlöskanäle, vertiefen den Wettbewerb und ziehen ausländisches Kapital in den südafrikanischen Markt für erneuerbare Energien.

Wichtigste Erkenntnisse des Berichts

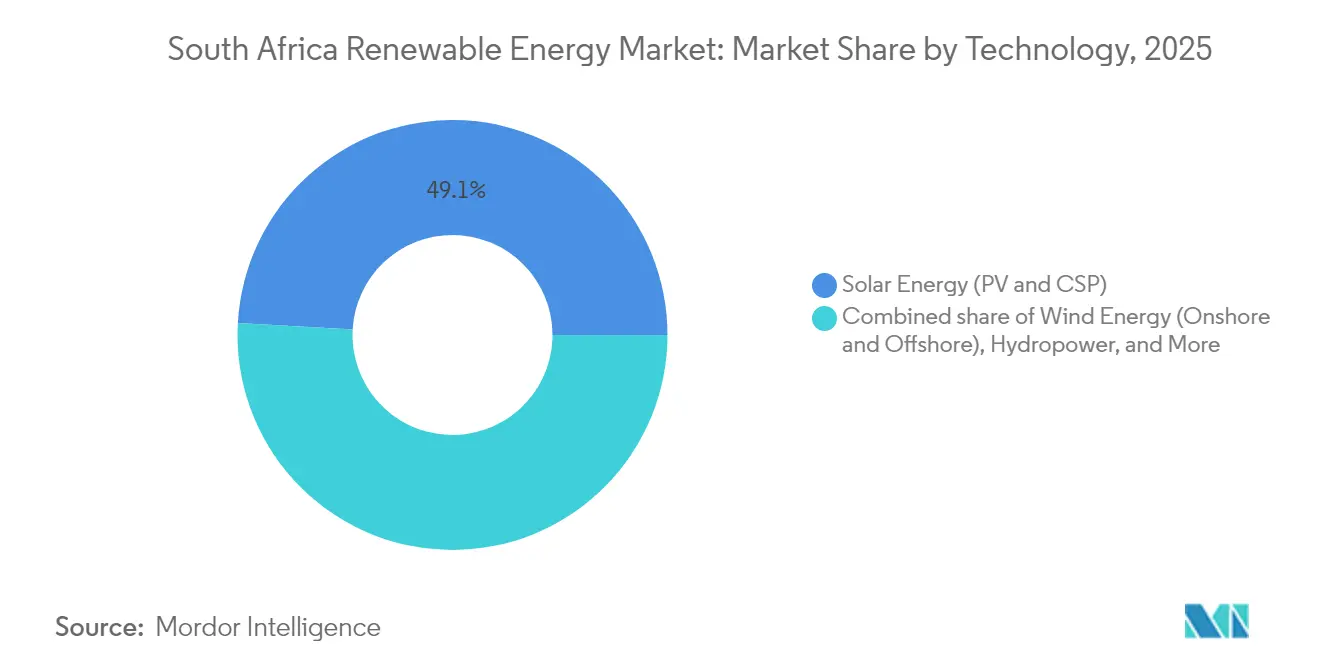

- Nach Technologie behielt Photovoltaik mit 49,12 % den größten Anteil am Markt für erneuerbare Energien in Südafrika im Jahr 2025, während Wind auf die höchste CAGR von 17,83 % bis 2031 zusteuert.

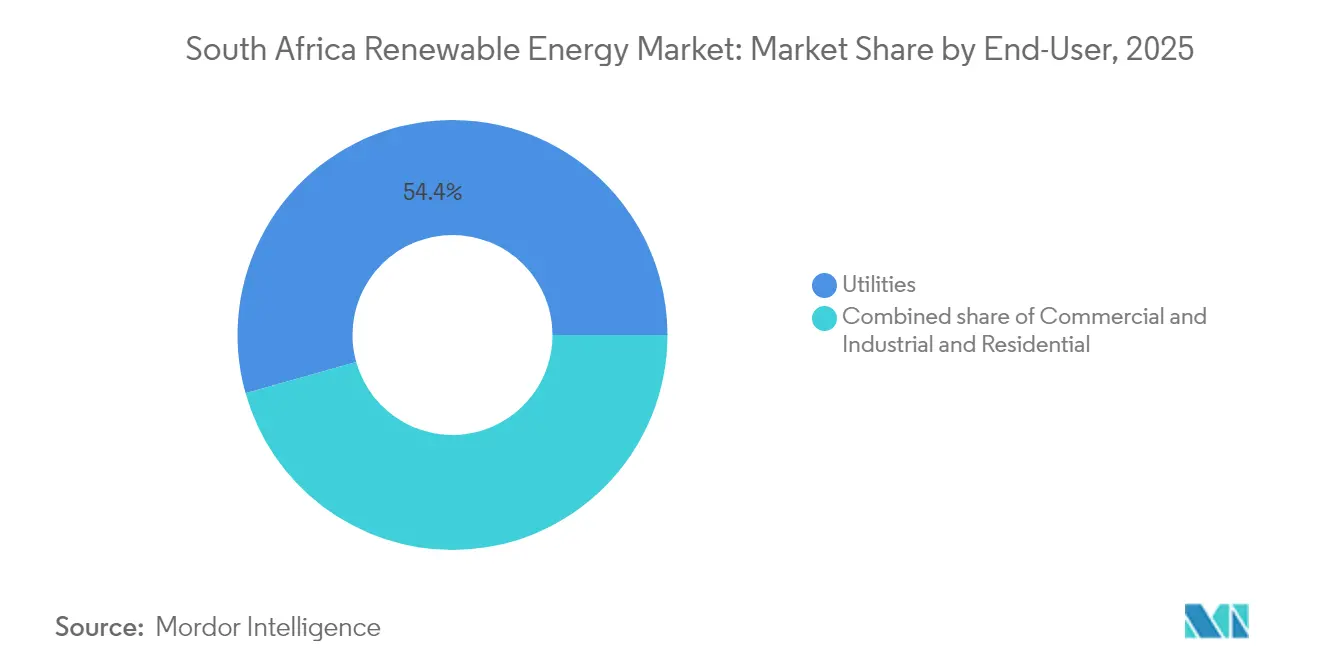

- Nach Endnutzer kontrollierten Versorgungsunternehmen im Jahr 2025 54,37 % der Marktgröße für erneuerbare Energien in Südafrika, und dieses Segment soll mit einer CAGR von 12,55 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für erneuerbare Energien in Südafrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Stromtarife beschleunigen die Solar-Akzeptanz im Gewerbe- und Industriebereich | 2.8% | National, mit frühen Gewinnen in den Industriekorridoren Western Cape und Gauteng | Kurzfristig (≤ 2 Jahre) |

| Staatliches IRP-Ziel von 3–5 GW neuer erneuerbarer Energien pro Jahr | 3.2% | National, konzentriert in den Windkorridoren Northern Cape und Western Cape | Mittelfristig (2–4 Jahre) |

| Rascher Rückgang der Stromgestehungskosten für Photovoltaik und Batteriespeicher | 2.1% | Globale Auswirkung, verstärkt in Regionen mit hoher Sonneneinstrahlung (Northern Cape, Free State) | Langfristig (≥ 4 Jahre) |

| Abschaffung der Lizenzierungsobergrenze für private Projekte unter 100 MW | 1.9% | National, mit Ausstrahlungseffekten auf industrielle Bergbauregionen (Limpopo, North West) | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Energiedurchleitungs- und Day-Ahead-Handelsplattformen | 1.4% | Schwerpunkt APAZIFIK, Ausstrahlungseffekte auf Industriezentren (Gauteng, KwaZulu-Natal) | Mittelfristig (2–4 Jahre) |

| Masterplan für erneuerbare Energieproduktion und Anreiz durch 10 % Importzoll | 1.1% | National, mit Fertigungsschwerpunkt in Eastern Cape (Coega SEZ), Gauteng | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Stromtarife fördern die Einführung von Solarenergie im Gewerbebereich

Die durchschnittlichen Netztarife stiegen im Jahr 2024 auf R 1,96 pro kWh, während neue netzgebundene Solarprojekte bei nahezu R 0,55 pro kWh lagen, was die Einsparungslücke vergrößerte. Die Registrierungen für private Stromerzeugung sprangen von 7.454 MW im Juni 2024 auf 9.662 MW im September 2024, da Bergbauunternehmen – angeführt von Exxaros 68-MW-Solaranlage in Lephalale – auf Eigenversorgung setzten. Unternehmens-Stromabnahmeverträge umgehen Eskom nun über Händlerportale und stärken den Markt für erneuerbare Energien in Südafrika.[1]Südafrikanische Photovoltaik-Branchenvereinigung, "Nationale Statistiken zur eingebetteten Stromerzeugung September 2024," SAPVIA, sapvia.co.za

Staatliche IRP-Ziele beschleunigen den Ausbau netzgebundener Anlagen

Der IRP 2023 legt eine rollende Verpflichtung für 3 bis 5 GW jährlicher Neubauten erneuerbarer Energien und 7.220 MW Gas-zu-Strom für Flexibilität fest. Die Nationale Energieregulierungsbehörde von Südafrika (NERSA) genehmigte allein im dritten Quartal 2024 1,1 GW an Projekten, was eine schnellere Genehmigung im Rahmen des Gesetzes zur Änderung der Stromregulierung zeigt. Ein 10-prozentiger Importzollanreiz auf lokal produzierte Komponenten unterstützt die Ziele für inländische Inhalte und festigt die regionale Führungsposition, wobei Südafrika bis 2030 voraussichtlich 40 % der 90 GW an erneuerbaren Energiezusätzen in Subsahara-Afrika ausmachen wird.[2]Internationale Energieagentur, "Afrika-Energieausblick 2024," IEA, iea.org

Konvergenz der Technologiekosten verändert die Projektökonomie

Bodengebundene Solaranlagen erzielen in Spitzeneinstrahlungszonen nun €0,041–0,050 pro kWh und entsprechen damit Onshore-Wind bei €0,043 bis 0,092 pro kWh. Die Batteriespeicherpreise sind seit 2013 um 82 % gesunken, was Hybridlösungen wie Scatecs 540-MW-Photovoltaikanlage Kenhardt antreibt, die einen 225-MW/1.140-MWh-Batteriespeicher umfasst. Eigenständige Speicher wie Red Sands' 153-MW/612-MWh-Anlage ersetzen zunehmend Diesel-Spitzenlastaggregate, die 2024 einen Auslastungsgrad von durchschnittlich 6,2 % aufwiesen.

Reformen der privaten Projektlizenzierung erschließen dezentrale Erzeugung

Die Abschaffung von Lizenzen für Anlagen unter 100 MW verkürzt die Vorlaufzeiten auf ein Jahr und begünstigt 500 MW an Systemen mit einer Kapazität von ≤ 1 MW im Jahr 2024. Bergwerke in Limpopo und North West erhalten sofortige Tarifentlastung, obwohl 133 GW an in der Warteschlange befindlichen Projekten noch auf eine Netzzuweisung warten, was den Bedarf an beschleunigten Übertragungsnetzaufrüstungen verdeutlicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übertragungsnetzengpässe in den Northern-Cape-Korridoren | -1.8% | Entwicklungszonen für erneuerbare Energien in Northern Cape | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalkosten und Finanzierungsengpässe | -1.4% | National, mit besonderer Auswirkung auf kleinere Entwickler | Kurzfristig (≤ 2 Jahre) |

| Neuer 10%-Importzoll auf Solarpanele erhöht kurzfristige Investitionskosten | -0.9% | National, mit stärkerer Auswirkung auf netzgebundene Großprojekte | Kurzfristig (≤ 2 Jahre) |

| Sättigung bei Aufdachsolaranlagen dämpft die Wohnraumnachfrage im Jahr 2024 | -0.6% | Städtische Zentren (Kapstadt, Johannesburg, Durban) | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Übertragungsnetzengpässe hemmen die Entwicklung in Northern Cape

Zugeteilte Windmengen sanken, als die Korridorkapazität erschöpft war, und ließen 133 GW in der Schwebe. Das 400-kV-Rückgrat Kimberley-Upington wurde für Kohleexporte und nicht für erneuerbare Energien mit hoher Dichte gebaut; daher konzentriert sich die Zusage der Partnerschaft für einen gerechten Energieübergang in Höhe von 8,5 Milliarden USD auf neue 765-kV-Leitungen. Langsame Auszahlungen verzögern die Erschließung der erstklassigen Solar- und Windressourcen von Northern Cape.

Finanzierungskosten beeinträchtigen die Finanzierbarkeit von Projekten

Die gewichteten durchschnittlichen Kapitalkosten (WACC) für südafrikanische Projekte liegen 300–500 Basispunkte über den globalen Benchmarks. Eine 200-Millionen-USD-Fazilität der Europäischen Investitionsbank in Verbindung mit der Entwicklungsbank des südlichen Afrikas bietet Entlastung, während die JICA zinsgünstige Darlehen bereitstellt; kleinere Entwickler haben jedoch keinen vergleichbaren Zugang. Die für Januar 2026 vorgesehene Eskalation der Phase-Zwei-Kohlenstoffsteuer könnte die Margen verbessern, aber die politische Unsicherheit hält die Risikoprämien der Investoren aufrecht.[3]Internationaler Währungsfonds, "Finanzierung sauberer Energie in Schwellenländern," IWF, imf.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Windbeschleunigung fordert die Solarvorherrschaft heraus

Photovoltaik kontrollierte im Jahr 2025 49,12 % des Marktes für erneuerbare Energien in Südafrika und lieferte bis September 2024 6 GW registrierter Kapazität. Wind profitiert jedoch von einer prognostizierten CAGR von 17,83 % dank über 3.000 Vollaststunden entlang der Küstengürtel. Bei Projekten über 100 MW liegt der Technologieanteil nun bei 54,4 % Solar und 45,6 % Wind, was eine rasche Konvergenz markiert. Solarthermische Kraftwerke bleiben ein Nischenmarkt von rund 500 MW, der Netzträgheit bereitstellt, während Wasserkraft, Bioenergie und aufkommende Meerestechnologien begrenzte zusätzliche Kapazitäten bieten. Die strikte Einhaltung von IEC 61215 und IEC 61400 untermauert die Zuverlässigkeit, und die Turbinenproduktion in der Coega SEZ verleiht lokale Tiefe.

Der niedrigere Tageskapazitätsfaktor von Solar im Vergleich zum Rund-um-die-Uhr-Profil von Wind löst Hybridvorschläge aus, die darauf abzielen, die Leistung zu glätten und abrufbare Angebote in künftigen Ausschreibungen zu erfüllen. Mit sinkenden Batteriepreisen wird erwartet, dass Solar-plus-Speicher-Hybride einen wachsenden Anteil am Markt für erneuerbare Energien in Südafrika bei neuen Versorgungsaufträgen beanspruchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Versorgungsunternehmen treiben die Marktexpansion voran

Versorgungsunternehmen hielten im Jahr 2025 54,37 % des Marktanteils für erneuerbare Energien in Südafrika und sollen bis 2031 die höchste CAGR von 12,55 % erzielen. Eskom verbesserte die Energieverfügbarkeit im Jahr 2024 auf 60 %, was Raum für erneuerbare Energien schaffte, um Diesel-Spitzenlastaggregate zu ersetzen. Städte wie Kapstadt und Johannesburg beschaffen nun direkt, wobei Kapstadts 200-MW-Ausschreibung als Modell für andere dient.

Gewerbe- und Industriekäufer folgen und machen den Großteil der 9.662-MW-Pipeline für private Registrierungen aus, angeführt von Bergbauunternehmen, die Photovoltaik hinter dem Zähler integrieren. Die Akzeptanz bei Privathaushalten nähert sich in einkommensstarken Vororten der Sättigung, obwohl die ländliche Elektrifizierung das mengenmäßige Aufwärtspotenzial am Leben erhält. Der NERSA-Änderungsakt 2024 vereinfacht Genehmigungen, während die Installationsnormen SANS 10142-1 die Netzsicherheit für dezentrale Projekte gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Northern Cape beherbergt 65 % der netzgebundenen Solaranlagen und 45 % der Windkapazität Südafrikas, dank über 2.000 kWh/m² Einstrahlung und starken Karoo-Winden. Übertragungsgrenzen setzen jedoch kurzfristigen Ausbaumaßnahmen eine Obergrenze, bis neue 765-kV-Korridore gebaut sind. Western Cape folgt mit 25 % des nationalen Windbestands und der einzigen inländischen Turbinenmontagelinie in Coega in Eastern Cape.

Eastern Cape und Free State tragen zusammen 20 % durch Küstenwindparks und Photovoltaikanlagen im Landesinneren bei. Die Netzengpässe in KwaZulu-Natal begrenzen Großprojekte, aber der Gewerbe- und Industriemarkt in Durban treibt die Einführung von Aufdachphotovoltaik voran. Gauteng führt bei der dezentralen Erzeugung mit einer registrierten Kapazität von 1.200 MW, trotz schwächerer Ressourcen, da Industrienutzer Tarifentlastung suchen. Limpopo und North West verzeichnen Zugkraft bei der Bergwerks-Eigenversorgung, während der Kohlesektor in Mpumalanga den Ausbau erneuerbarer Energien hemmt und eine strukturell heterogene Landschaft für den südafrikanischen Markt für erneuerbare Energien hinterlässt.

Wettbewerbslandschaft

Internationale Entwickler führen ein mäßig konzentriertes Feld an. Scatec ASA betreibt das 540-MW-Flaggschiff Kenhardt Solar-plus-Speicher, während EDF Renewables eine 1,2-GW-Pipeline über mehrere Provinzen kontrolliert. Enel Green Power und Mainstream Renewable Power entwickeln Hybridsysteme mit fortschrittlichem Energiemanagement. Lokale Unternehmen wie Mulilo und SolarAfrica gewinnen durch BBBEE-Partnerschaften und dezentrale Lösungen an Boden.

Fusionen und Übernahmen beschleunigten sich: Aggreko erwarb RenEnergy im Juli 2024, um seine Reichweite im Gewerbe- und Industriebereich zu erweitern, und Greenstreet erwarb ausgewählte Scatec-Vermögenswerte zur Portfoliodiversifizierung. Swedfund und IFU investierten 44 Millionen USD in Sturdee Energy und unterstrichen damit den Investorenappetit trotz Netzengpässen. Wettbewerbsvorteile konzentrieren sich auf Finanzierungsstärke, Hybridendesignkompetenzen und die Einhaltung lokaler Inhaltsquoten, die in einigen Ausschreibungsfenstern 45 % erreichen.

Chancen in weißen Flecken umfassen ländliche Mininetze, grüne Wasserstoffexporte und die Elektrifizierung von Hochtemperaturprozessen in der Schwerindustrie, hängen jedoch alle von der kommenden Regulierung ab. Zusammengenommen kontrollierten die fünf größten Entwickler im Jahr 2024 etwa 45 % der installierten Kapazität und stützten das moderate Profil des Marktes für erneuerbare Energien in Südafrika.

Branchenführer für erneuerbare Energien in Südafrika

Mainstream Renewable Power Ltd

EDF Renewables

Scatec ASA

Enel Green Power

ENGIE SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Swedfund und IFU verpflichteten sich zu 44 Millionen USD für Sturdee Energy zur Erweiterung von Solar- und Speicheranlagen im Gewerbe- und Industriebereich.

- Oktober 2024: Das Parlament verabschiedete das Gesetz zur Änderung der Stromregulierung, das den Zugang des privaten Sektors zu Erzeugungslizenzen erweiterte.

- August 2024: AIKO Energy und VEERS Group haben ein Gemeinschaftsunternehmen für die inländische Produktion von Solarpanelen gegründet.

- Januar 2024: Aggreko schloss die Übernahme von RenEnergy ab, um sein Angebot an dezentraler Stromerzeugung zu stärken.

Berichtsumfang des Marktes für erneuerbare Energien in Südafrika

Erneuerbare Energien beziehen sich auf die Nutzung von Ressourcen, die von der Natur auf einer menschlichen Zeitskala erneuert werden, einschließlich Sonnenlicht, Wind, Wasserbewegung und Erdwärme. Der südafrikanische Markt für erneuerbare Energien berücksichtigt die gesamte installierte Kapazität erneuerbarer Energiequellen in Südafrika, einschließlich neuer Projekte für erneuerbare Energien wie Wind, Solar usw.

Der Markt für erneuerbare Energien ist nach Typ in Wind, Solar, Wasserkraft und sonstige Typen segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage der installierten Kapazität (MW) erstellt.

| Solarenergie (Photovoltaik und Solarthermie) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (Photovoltaik und Solarthermie) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Kapazität hat der Markt für erneuerbare Energien in Südafrika im Jahr 2031?

Es wird prognostiziert, dass der Markt bis 2031 31,31 GW erreichen wird, gegenüber 18,18 GW im Jahr 2026.

Welches Segment hält den größten Marktanteil für erneuerbare Energien in Südafrika?

Photovoltaik führt mit einem Anteil von 49,12 % im Jahr 2025, während Wind das am schnellsten wachsende Technologiesegment ist.

Wie schnell wächst das Versorgungsunternehmen-Segment?

Es wird erwartet, dass Versorgungsunternehmen bis 2031 mit einer CAGR von 12,55 % expandieren – dem höchsten Wert unter allen Endnutzern.

Warum treiben Stromtarife die Akzeptanz erneuerbarer Energien voran?

Die Netztarife sind seit 2014 um 190 % gestiegen, während neue Solarverträge nahezu ein Drittel der Eskom-Tarife kosten, was die Akzeptanz im Gewerbe- und Industriebereich ankurbelt.

Was sind die wesentlichen Hindernisse für neue Projekte?

Übertragungsengpässe in der Nordkap-Region und hohe Finanzierungskosten bleiben die größten Einschränkungen für neue Kapazitäten.

Seite zuletzt aktualisiert am: