Größe und Marktanteil des südafrikanischen Echtzeit-Zahlungsmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 570 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 0.76 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 3.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.74% CAGR |

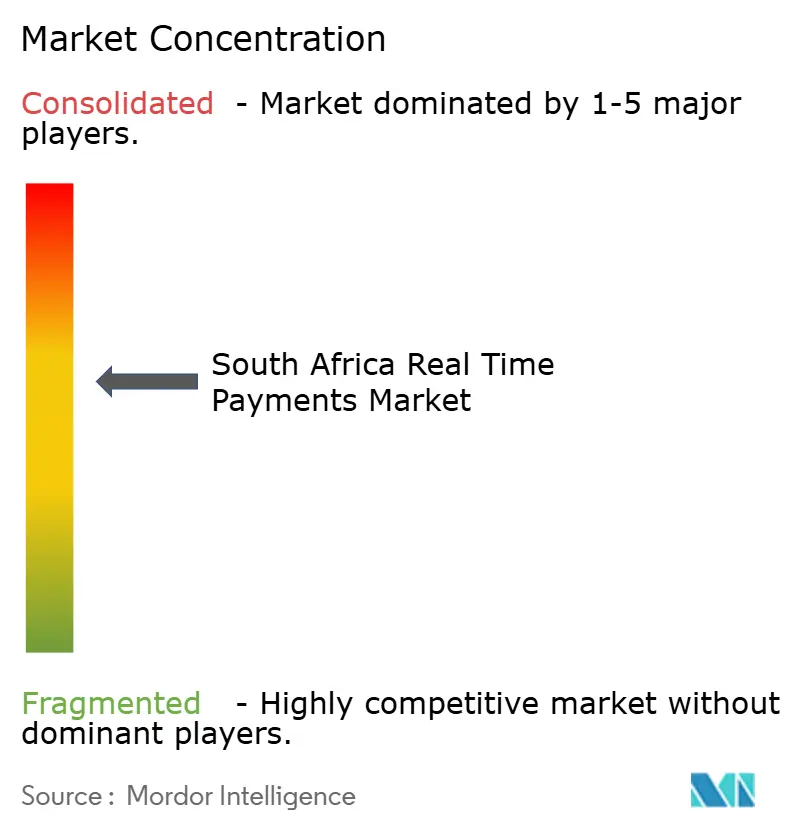

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen Echtzeit-Zahlungsmarkts von ���ϲ�����

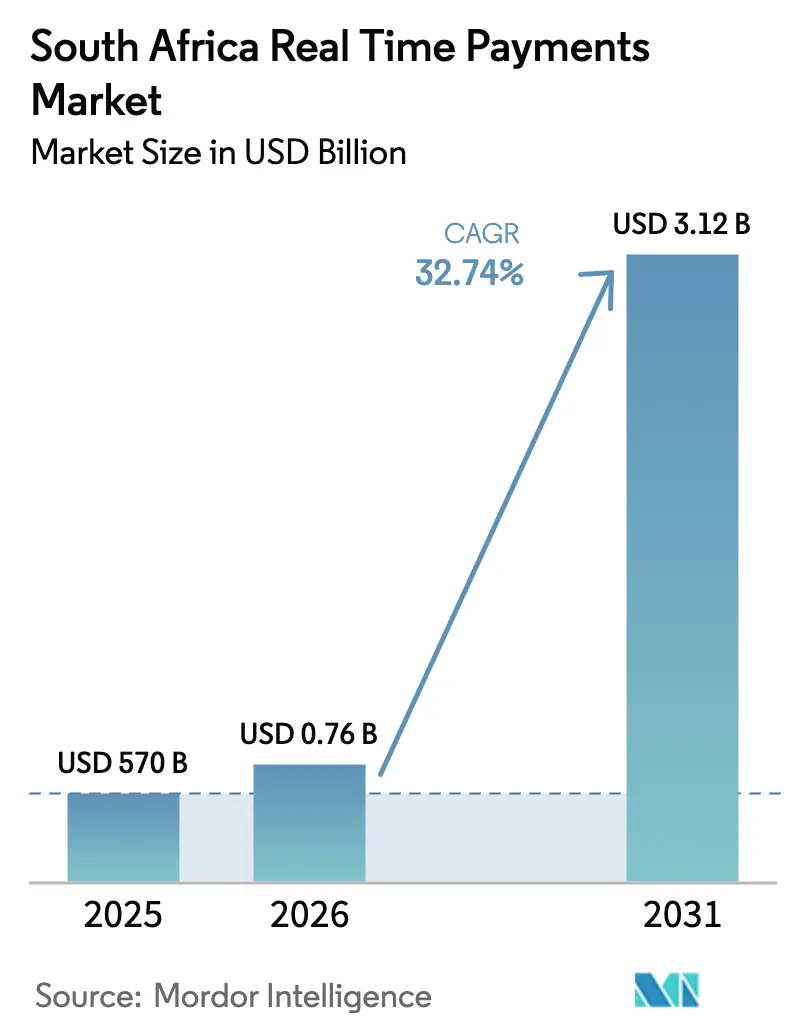

Die Größe des südafrikanischen Echtzeit-Zahlungsmarkts soll von 570 Millionen USD im Jahr 2025 auf 756,6 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 32,74 % über den Zeitraum 2026–2031 voraussichtlich 3,12 Milliarden USD erreichen. Die rasche Skalierung wird durch die PayShap-Zahlungsinfrastruktur der Südafrikanischen Reservebank, einen deutlichen Rückgang der Mobilfunk-Datenpreise und eine nationale Ausrichtung auf den digitalen Handel unterstützt. Umfangreiche Fintech-Finanzierungen von über 100 Millionen USD im Zeitraum 2024–2025 beschleunigen die Produktinnovation, während die Cloud-Migration die Kostenstrukturen der Banken neu gestaltet.[1]Nationales Finanzministerium, "Haushaltsüberprüfung 2024," treasury.gov.za Die Wettbewerbsintensität bleibt moderat, da die etablierten Anbieter Standard Bank, FNB, Nedbank und Absa mit aufstrebenden Fintechs wie Stitch und Ozow konkurrieren. Dennoch bremsen strukturelle Hindernisse – Transaktionsgebühren von R6–10 pro Sofortzahlung, veraltete Kernsysteme bei Tier-2-Kreditgebern und ein Anstieg des autorisierten Push-Payment-Betrugs um 15 % – die kurzfristige Wachstumsdynamik.

Wesentliche Erkenntnisse des Berichts

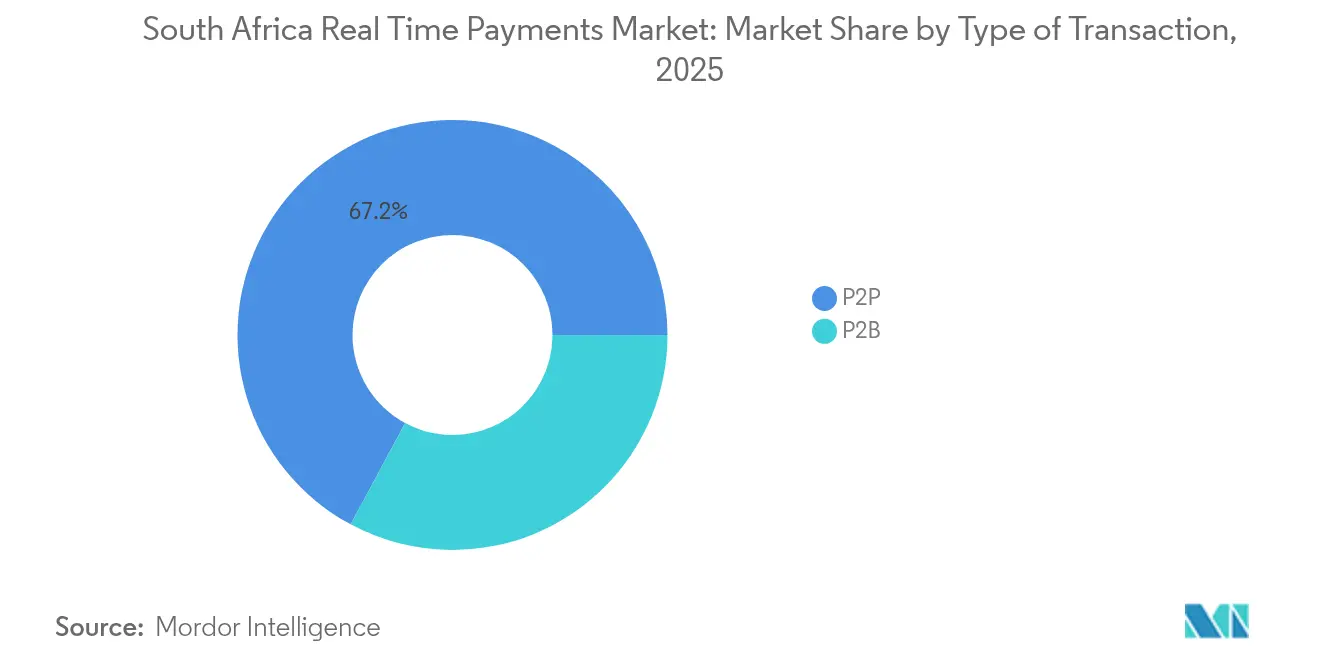

- Nach Zahlungsart entfielen im Jahr 2025 67,15 % des Marktanteils am südafrikanischen Echtzeit-Zahlungsmarkt auf Person-zu-Person-Transfers, während Person-zu-Unternehmen-Zahlungsströme bis 2031 mit einer CAGR von 34,38 % wachsen sollen.

- Nach Komponente entfielen im Jahr 2025 79,20 % des Marktanteils am südafrikanischen Echtzeit-Zahlungsmarkt auf ��ö���ܲԲ����; Dienstleistungen sollen bis 2031 mit einer CAGR von 35,70 % wachsen.

- Nach Bereitstellungsart hielten On-Premises-Systeme im Jahr 2025 einen Anteil von 64,20 % am südafrikanischen Echtzeit-Zahlungsmarkt, während Cloud-Modelle voraussichtlich mit einer CAGR von 36,10 % wachsen werden.

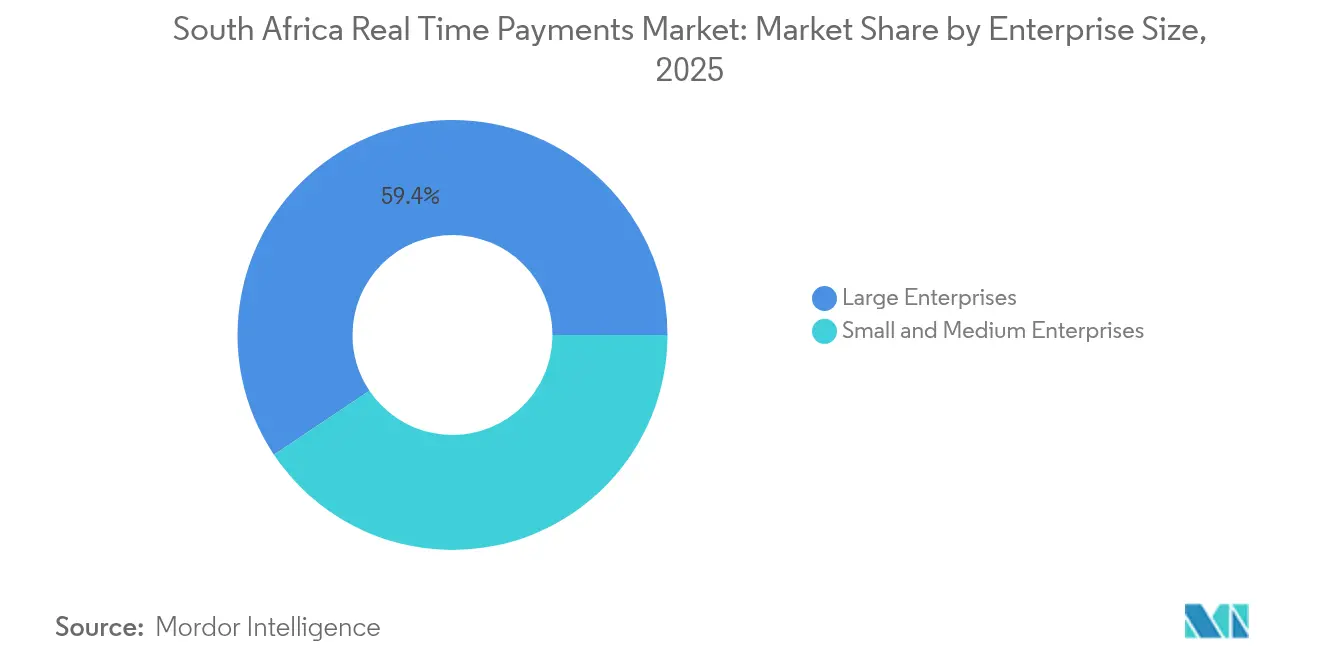

- Nach Unternehmensgröße dominierten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 mit einem Anteil von 59,40 % am südafrikanischen Echtzeit-Zahlungsmarkt, während das KMU-Segment mit einer CAGR von 33,10 % wächst.

- Nach Endbenutzerbranche führte der Einzelhandel und E-Commerce im Jahr 2025 mit einem Anteil von 39,30 % am südafrikanischen Echtzeit-Zahlungsmarkt; Regierung und Versorgungsunternehmen verzeichnen das schnellste Wachstum mit einer CAGR von 35,60 %.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südafrikanischen Echtzeit-Zahlungsmarkts

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Start der SARB PayShap-Plattform beschleunigt sofortige Kleinbetragstransfers | +8.2% | National, mit frühen Zuwächsen in der Westkap-Provinz und Gauteng | Kurzfristig (≤ 2 Jahre) |

| Fintech-Risikokapitalboom ermöglicht innovative Echtzeit-Zahlungs-Front-Ends | +6.1% | Städtische Zentren, Ausweitung auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Sinkende Mobilfunk-Datenkosten erweitern Smartphone-basierte Echtzeit-Zahlungen | +4.8% | National, mit höherer Auswirkung in ländlichen Provinzen | Langfristig (≥ 4 Jahre) |

| Township-E-Commerce-Händler fordern sofortige Abwicklung | +3.9% | Gauteng, Westkap-Provinz, KwaZulu-Natal-Townships | Mittelfristig (2–4 Jahre) |

| On-Demand-Gehaltsabrechnung und Auszahlungen in der Gig-Economy | +3.2% | Große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Open-Banking-Vorgaben im Rahmen des COFI-Gesetzentwurfs fördern API-gesteuerte Echtzeit-Zahlungen | +2.8% | National, schrittweise Umsetzung | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Start der SARB PayShap-Plattform beschleunigt sofortige Kleinbetragstransfers

PayShap verarbeitete bis Oktober 2024 74,2 Millionen Transaktionen im Wert von R46 Milliarden und bewies damit, dass ein vereinfachtes alias-basiertes Design die Mainstream-Akzeptanz fördern kann.[2]Standard Bank, "PayShap-Akzeptanz-Update," standardbank.co.za Die durchschnittlichen Transaktionsbeträge sind auf R498 (28,04 USD) gesunken, was eine tiefe Penetration in den Mikrozahlungsbereich signalisiert, der einst von Bargeld dominiert wurde. Transfers unter R100 (5,63 USD) bleiben kostenlos und ermutigen preissensible Nutzer, den Dienst für tägliche Einkäufe zu nutzen.[3]Nedbank, "Offenlegung digitaler Gebühren 2024," nedbank.co.za Mit der Aufschaltung von Capitec und Discovery Bank erweitert sich die nationale Abdeckung. Der wachsende Wettbewerbsdruck hat die großen Banken dazu veranlasst, die Sofortzahlungsgebühren zu senken, wodurch die Kostenlücke gegenüber Batch-EFT-Alternativen schrumpft. Die Ausweitung von PayShap auf kleine Unternehmen, die für Ende 2024 geplant ist, könnte R2,1 Billionen (0,12 Billionen USD) an MSME-Umsätzen auf Echtzeit-Zahlungsinfrastrukturen umleiten.

Fintech-Risikokapitalboom ermöglicht innovative Echtzeit-Zahlungs-Front-Ends

Südafrikanische Fintechs erzielten 2024–2025 Rekordzuflüsse, angeführt von Stitchs Series-B-Finanzierungsrunde über 55 Millionen USD, die Omnichannel-Zahlungs-APIs für Einzelhändler wie Takealot und MTN freischaltete. Kleinere Startups wie Happy Pay sammelten 1,8 Millionen USD ein, um BNPL-Optionen für 150.000 Nutzer auszubauen – ein Beleg für das wachsende Investorenvertrauen. Konsolidierungen sind im Gange: Stitch übernahm ExiPay, um persönliche und Online-Zahlungen zu bündeln, während Ozow mit EBANX eine Partnerschaft für grenzüberschreitende Reichweite einging. Die verfügbaren Mittel beschleunigen die Front-End-Innovation – chatbasiertes Checkout, QR-Akzeptanz und Earned-Wage-APIs –, die direkt in den südafrikanischen Echtzeit-Zahlungsmarkt eingebunden werden.

Sinkende Mobilfunk-Datenkosten erweitern Smartphone-basierte Echtzeit-Zahlungen

Die durchschnittlichen Datenpreise sanken von 12,44 USD im Jahr 2010 auf 1,77 USD pro GB im Jahr 2025, wodurch die Internetreichweite auf 646 Millionen Afrikaner stieg und ein Pfad zu 1,1 Milliarden bis 2029 geschaffen wird. Mehr als 50 Millionen Südafrikaner besitzen Smartphones, die sichere P2P-Apps wie Bank Zero ermöglichen, das auf IBM LinuxONE-Hardware für Latenzzeiten unter einer Millisekunde basiert. Günstigere Konnektivität fördert auch kryptogekoppelte QR-Zahlungen: Pick n Pay wickelt mittlerweile R1 Million (0,056 Millionen USD) an Bitcoin-Transaktionen pro Monat in 700 Filialen ab. Die ländliche Akzeptanz verbessert sich, da die Mobilfunkabdeckung häufig vor Bankfilialen vorhanden ist, was perfekt mit den alias-basierten PayShap-IDs zusammenpasst. Anhaltende Kostensenkungen bilden die Grundlage für eine langfristige Ausweitung des südafrikanischen Echtzeit-Zahlungsmarkts in halbstädtische Gebiete.

Township-E-Commerce-Händler fordern sofortige Abwicklung

Informelle Kleinst-, Klein- und Mittelunternehmen erwirtschaften einen jährlichen Umsatz von R5 Billionen, sind jedoch weitgehend bargeldabhängig, was Skalierung und Kreditzugang verzögert. Die FinScope-MSME-Umfrage 2024 zeigt, dass 72 % der Kleinstunternehmen außerhalb des formalen Sektors operieren, wodurch sofortige, gebührenarme Transfers für die tägliche Liquidität unerlässlich sind. Der Haushalt 2024 stellte Mittel zur Digitalisierung von Township-Zahlungen durch durch die Schweiz unterstützte Pilotprogramme bereit und unterstützt dabei OECD-konforme Ziele zur finanziellen Inklusion. Echtzeit-Abwicklung gibt Verkäufern noch am selben Tag einen Zahlungsnachweis und Liquidität für den Wareneinkauf. Diese Funktion lässt sich auch nahtlos mit Kuriernetzwerken verknüpfen, die „Spaza-to-Door”-Handelsmodelle bedienen, und schärft die Wettbewerbsfähigkeit von Townships gegenüber formellen Supermärkten.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Interbank- und Systemgebühren für Echtzeit-Zahlungsinfrastrukturen | -4.3% | National, höhere Auswirkung auf preissensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Veraltete Kernsysteme der Tier-2-Banken verlangsamen die Integration | -3.1% | Regionalbanken, kommunale Finanzinstitute | Mittelfristig (2–4 Jahre) |

| Wachsender cyber-gesteuerter autorisierter Push-Payment-Betrug | -2.8% | National, konzentriert in städtischen digitalen Zahlungszentren | Kurzfristig (≤ 2 Jahre) |

| Geringe Finanzkompetenz in ländlichen Provinzen | -2.2% | Ländliche Provinzen: Limpopo, Ostkap-Provinz, Nordkap-Provinz | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Interbank- und Systemgebühren für Echtzeit-Zahlungsinfrastrukturen

Große Banken berechnen R6–10 (0,34 bis 0,56 USD) pro Pay-by-Bank-Transaktion gegenüber R1–3 (0,056 bis 0,17 USD) für Standard-EFTs, was bei Massennutzern für Preisschock sorgt. Capitec hat sich mit einer Pauschalgebühr von R6 (0,34 USD) von den Mitbewerbern abgesetzt und gezeigt, wie aggressives Pricing Volumen generieren kann. Die Preisdifferenz veranlasst Verbraucher, ihre Zahlungsströme aufzuteilen: Echtzeit für dringende Transfers, EFT für routinemäßige Rechnungen. Neue CMA-Regelungen, die grenzüberschreitende Überweisungen auf SWIFT-Infrastrukturen zwingen, erhöhen die Kosten weiter und dämpfen die Akzeptanz in Grenzstädten. Sofern die Gebühren nicht schnell sinken, könnte die Preiselastizität den Wachstumspfad des südafrikanischen Echtzeit-Zahlungsmarkts um mehrere Prozentpunkte verringern.

Veraltete Kernsysteme der Tier-2-Banken verlangsamen die Integration

Die Modernisierung des Kernsystems einer Regionalbank auf ISO-20022-native Infrastrukturen kann R50 Millionen (2,82 USD Millionen) übersteigen und mehrjährige Programme erfordern – eine Last, die viele Tier-2-Kreditgeber nicht tragen können. Absas eigene Modernisierung, die an strenge Kapitalmarktvorschriften wie FRTB geknüpft ist, verdeutlicht die operative Belastung und die Compliance-Komplexität. Die weitreichende Partnerschaft der Standard Bank mit Volante zeigt das Ausmaß, das erforderlich ist, um Echtzeit-Zahlungen auf kontinentaler Ebene zu verankern. Kleinere Banken riskieren, den Anschluss zu verlieren, was einen Markt mit zwei Geschwindigkeiten schafft, in dem nur große Akteure die volle Echtzeit-Zahlungsfunktionalität liefern und damit inklusives Wachstum einschränken.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Zahlungsart: P2B-Wachstum übertrifft die Dominanz von P2P

Das P2P-Segment hielt 67,15 % des Gesamtvolumens im Jahr 2025, verankert in Familienüberweisungen und der verbraucherorientierten Einführung von PayShap. Person-zu-Unternehmen-Zahlungsströme steigen jedoch schneller mit einer CAGR von 34,38 %, angetrieben von Township-Händlern, Fahrdienstleister-Auszahlungen und Rechnungsbegleichungen. Uber allein leitet täglich Tausende von Mikrolohnauszahlungen ab und beweist damit die Tragfähigkeit von Echtzeit-Auszahlungen für Servicemarktplätze. Die bevorstehenden KMU-Funktionen von PayShap werden die Händlerakzeptanz katalysieren und den Marktanteil in Richtung Geschäftsverkehr verschieben. Informelle Einzelhandelsketten und Last-Mile-Kuriere stehen bereits für den Beta-Zugang an, was auf eine Migration von Betriebskapitalzyklen in den südafrikanischen Echtzeit-Zahlungsmarkt hindeutet.

Die �Ѳ�����ٲ���öß�� des südafrikanischen Echtzeit-Zahlungsmarkts für Person-zu-Unternehmen-Zahlungsströme soll sich erheblich ausweiten, da Kleinst-, Klein- und Mittelunternehmen die digitale Akzeptanz formalisieren, Bargeldabwicklungsverluste reduzieren und Rechnungsdatenpfade schaffen, die für die Kreditwürdigkeitsprüfung nützlich sind. Gleichzeitig wird der Marktanteil des südafrikanischen Echtzeit-Zahlungsmarkts im P2P-Bereich allmählich zurückgehen, obwohl die Volumina in absoluten Zahlen weiter wachsen, da die Überweisungsaktivität vollständig auf alias-basierte Infrastrukturen umgestellt wird. Verbraucher schätzen die sofortige Bestätigung und niedrigeren Kosten im Vergleich zu Bareinzahlungen in Filialen. Zahlungsanbieter fügen Mehrwertdienste hinzu – Rechnungsteilung, Zahlungsaufforderung und Cashback –, um ihre P2P-Franchises zu verteidigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Das Dienstleistungssegment beschleunigt die Modernisierung der Infrastruktur

��ö���ܲԲ����, einschließlich zentraler Schaltsysteme, mobiler Apps und API-Plattformen, erzielten 2025 einen Umsatzanteil von 79,20 % aufgrund kapitalintensiver Ausbauprogramme. Doch Dienstleistungen weisen eine CAGR von 35,70 % auf, da Banken Integration, Tests und Compliance auslagern. Der Volante-Vertrag der Standard Bank ist ein Beispiel für umfassende verwaltete Dienstleistungen, die ISO-20022-Konvertierung, Betrugserkennung und 24/7-Betriebsüberwachung umfassen. Finanzinstitute bevorzugen OpEx-basierte Modelle, die Cyberrisiken und Qualifikationsmängel an spezialisierte Anbieter übertragen.

Die �Ѳ�����ٲ���öß�� des südafrikanischen Echtzeit-Zahlungsmarkts für Dienstleistungen soll bis 2031 die Lücke zu ��ö���ܲԲ���� schließen und Renteneinnahmen für Beratungsunternehmen und Cloud-Systemintegratoren generieren. Die Integrationskomplementarität, insbesondere für Tier-2-Banken mit veralteten Kernsystemen, sichert eine anhaltende Nachfrage. Anbieter, die KYC-Orchestrierung, Streitmanagement und analytische Dashboards bündeln, schaffen Lock-in-Vorteile. Umgekehrt geraten reine Softwareanbieter unter Margendruck, da Open-Source-Projekte grundlegende Routing-Engines zur Massenware machen.

Nach Bereitstellung: Cloud-Migration verändert die Bankinfrastruktur

On-Premises-Bereitstellungen kontrollierten 2025 64,20 % der Ausgaben, was regulatorische Vorsicht und bestehende Hardwareinvestitionen widerspiegelt. Cloud-Infrastrukturen wachsen jedoch mit einer CAGR von 36,10 %, da Institutionen Elastizität, Sub-Sekunden-Latenz und geringere Kapitalausgaben anstreben. Das vollständig cloudbasierte System von Bank Zero dient als Vorzeigeprojekt und ermöglicht Transfers in unter einer Sekunde, unterstützt durch IBM FlashSystem-Arrays. Capitecs Cloud-Infrastruktur treibt das Niedriggebührenmodell der Bank voran und verdeutlicht die Kostenvorteile.

Die dem Cloud-Bereich zugeordnete �Ѳ�����ٲ���öß�� des südafrikanischen Echtzeit-Zahlungsmarkts soll vor 2029 die On-Premises-Ausgaben überholen, sofern keine politischen Kursänderungen eintreten. Regulierungsbehörden haben Akzeptanz signalisiert, vorausgesetzt, die Daten verbleiben im Land und die Redundanz ist nachgewiesen. Multi-Cloud-Strategien werden zunehmen, da Banken eine Abhängigkeit von Hyperscalern vermeiden wollen. Die Cybersicherheitslage verbessert sich durch automatisiertes Patching und Modelle mit geteilter Verantwortung, was der Wahrnehmung entgegenwirkt, dass Cloud für finanzielle Arbeitslasten weniger sicher ist.

Nach Unternehmensgröße: KMU-Akzeptanz beschleunigt sich trotz der Dominanz von �Ұ���ß�ܲԳٱ���Ա���

�Ұ���ß�ܲԳٱ���Ա��� erzielten 2025 59,40 % des Transaktionswerts aufgrund etablierter ERP-Integrationen und strenger Treasury-Vorgaben. KMU sollen jedoch mit einer CAGR von 33,10 % wachsen, da sie Point-of-Sale- und Lieferkettenzahlungen digitalisieren. Die BNPL-Infrastrukturen von Happy Pay passen die Abwicklungsbedingungen an die Zahlungszyklen von KMU an – ein Beleg dafür, dass krediteingebettete Zahlungen bei kleineren Händlern Anklang finden.

Der Marktanteil des südafrikanischen Echtzeit-Zahlungsmarkts, der von KMU gehalten wird, wird sich ausweiten, da staatliche Pilotprojekte auf Township- und ländliche Unternehmer ausgerichtet sind. Niedrigere Gebührenregime und alias-basiertes Onboarding reduzieren Reibungspunkte, die informelle Händler früher abschreckten. Fintechs, die Plug-and-Play-POS-Kits anbieten, sind am besten positioniert, um frühe Marktanteile zu gewinnen. �Ұ���ß�ܲԳٱ���Ա��� werden weiterhin in API-Orchestrierung investieren, um mehrere Banken zu verbinden und Gegenparteirisiken abzusichern, was ihren monetären Volumenvorsprung sichert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzerbranche: Wachstum von Regierung und Versorgungsunternehmen stellt die Führungsposition des Einzelhandels in Frage

Einzelhandel und E-Commerce hielten im Jahr 2025 einen Anteil von 39,30 % am Gesamtwert, gestützt durch Omnichannel-Einführungen und QR-Akzeptanz bei Ketten wie Pick n Pay. Regierung und Versorgungsunternehmen wachsen schneller mit einer CAGR von 35,60 %, bedingt durch die Automatisierung der SASSA-Zuschussauszahlung und die Digitalisierung kommunaler Rechnungen. Die Modernisierung des öffentlichen Sektors vermeidet Bargeldverluste, reduziert Betrug und erfüllt die Inklusionsziele des Nationalen Finanzministeriums.

Die �Ѳ�����ٲ���öß�� des südafrikanischen Echtzeit-Zahlungsmarkts in staatlichen Abläufen könnte bis 2031 das Doppelte erreichen, da Wasser-, Strom- und Mautbetreiber auf sofortige Abwicklung umsteigen. Bildung und Gesundheitswesen stellen latente Nachfrage dar, sobald die Tarifrahmen finalisiert sind. Einzelhändler experimentieren derweil mit Krypto-Infrastrukturen, loyalitätsgebundenen Mikrozahlungen und taggleichen Rückerstattungen, um ihren Anteil zu verteidigen. Jeder Sektor erfordert maßgeschneiderte Risiko- und Rückbuchungsrichtlinien, was die Einnahmen der Dienstleister steigert.

Geografische Analyse

Die Westkap-Provinz und Gauteng führen mit einer digitalen Zahlungspenetration von 47 % bzw. 42 %, unterstützt durch dichte Smartphone-Nutzung, Fintech-Cluster und Breitbandverfügbarkeit. Kapstadt beherbergt Stitch, Yoco und über 40 seit 2020 finanzierte Zahlungs-Startups, was einen Kreislauf aus Talenten und Kapital schafft. Gauteng profitiert von der Konzentration der Unternehmenszentralen in Johannesburg und wachsenden Township-E-Commerce-Knotenpunkten in Soweto und Tembisa.

KwaZulu-Natal zeigt eine mittlere Akzeptanzrate von 35 %. Die Hafenlogistik in Durban und der wachsende B2B-E-Commerce bieten Katalysatoren, während die Township-Pilotprogramme des Haushalts 2024 darauf abzielen, die Händlerzahlungsinfrastruktur auszubauen. Limpopo und die Ostkap-Provinz liegen mit 18–22 % zurück, bedingt durch geringe ATM-Dichte, höhere Datenkostenverhältnisse zum Einkommen und begrenzte Bankfilialnetzwerke. Regierungs- und Geberprogramme subventionieren den Smartphone-Erwerb und Händler-QR-Kits in diesen Provinzen.

Grenzüberschreitende Zahlungsströme im Gemeinsamen Währungsraum werden nach einer Regeländerung im Jahr 2024 nun über SWIFT abgewickelt, was die Gebühren erhöht und die Abwicklungsfenster verlängert, was die Akzeptanz entlang der Namibia- und Eswatini-Korridore verlangsamen könnte. Doch die Reichweite von PayShap hat sich nach der Integration von Capitec, Discovery und Postbank ausgeweitet, was die städtisch-ländliche Lücke verringert. Bundesweit profitiert der südafrikanische Echtzeit-Zahlungsmarkt von konsistenter Regulierungskommunikation: Vision 2025 zielt auf eine elektronische Transaktionspenetration von 90 % bis Mitte des Jahrzehnts.

Wettbewerbslandschaft

Etablierte Anbieter und Fintechs teilen sich ein moderat konzentriertes Ökosystem. BankservAfrica betreibt den PayShap-Schalter und verarbeitete 74,2 Millionen Transaktionen im Wert von R46 Milliarden (2,59 Milliarden USD) innerhalb von 18 Monaten nach dem Start. Standard Bank nutzt Volante Technologies, um in 20 afrikanischen Märkten zu modernisieren, was auf eine plattformgroße Wette auf Zahlungen als Dienstleistung hindeutet. Absa, FNB und Nedbank modernisieren ihre Kernsysteme mit ISO-20022-Semantik, um Compliance und Latenzparität aufrechtzuerhalten.

Fintech-Herausforderer zielen auf Nischen ab. Stitchs Kriegskasse von 107 Millionen USD finanziert ein einheitliches Checkout für Einzelhändler und Abonnementplattformen. Ozow kooperiert mit EBANX, um die Reichweite auf globale Händler auszudehnen, die lokale Sofortzahlungsoptionen benötigen. Der cloudnative Aufbau von Bank Zero umgeht Legacy-Einschränkungen und bietet kostenlose Girokonten und Transfers in unter einer Sekunde, um Digital Natives zu gewinnen.

Die Preisgestaltung bleibt das entscheidende Wettbewerbsfeld. Capitec hat die Sofortzahlungsgebühren im Jahr 2025 auf R6 (0,34 USD) gesenkt, Mitbewerber unterboten und preisbewusste Kunden umworben. Die Reife der Betrugsprävention differenziert die Marktteilnehmer: FNB setzt KI-basierte Anomalieerkennung ein, während Fintechs Verhaltensbiometrie integrieren. Marktanteilsverschiebungen hängen von der Fähigkeit ab, niedrige Gebühren mit robuster Sicherheit und breiter Alias-Interoperabilität im südafrikanischen Echtzeit-Zahlungsmarkt zu kombinieren.

Marktführer des südafrikanischen Echtzeit-Zahlungsmarkts

Peach Payments

PayU South Africa

iVeri Payment Technologies

Fiserv Inc.

MyGate (Wirecard SA)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Stitch schloss eine Series-B-Finanzierungsrunde über 55 Millionen USD unter der Führung von QED Investors ab, um Omnichannel-Zahlungs-APIs zu skalieren und regionale Akquisitionen zu finanzieren. Der Schritt positioniert Stitch, um Checkout-, Abstimmungs- und Pay-by-Link-Dienste für Unternehmenshändler zu bündeln.

- Februar 2025: Capitec Bank führte einen vereinfachten Tarif 2025 mit einer Sofortzahlungsgebühr von R6 ein – ein strategischer Schachzug, um preissensiblen Einzelhandelsverkehr zu gewinnen und sich an den SARB-Vision-2025-Zielen auszurichten.

- Januar 2025: Stitch übernahm ExiPay und fügte seiner Cloud-Geldbörse persönliche POS- und Tap-to-Phone-Akzeptanz hinzu, was Händlern eine einheitliche Sicht auf Online- und Offline-Verkäufe bietet.

- Januar 2025: Volante Technologies unterzeichnete eine mehrjährige Vereinbarung mit Standard Bank, die die Zahlungsmodernisierung in 15 Jurisdiktionen abdeckt, und festigte damit seinen Status als bevorzugter Zahlungen-als-Dienstleistung-Anbieter für Tier-1-Afrikabanken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den südafrikanischen Echtzeit-Zahlungsmarkt (RTP) als den jährlichen Gesamtwert von Konto-zu-Konto-Überweisungen, die in Sekundenschnelle über inländische Kleinbetragsschienen wie PayShap und den bestehenden Real-Time Clearing (RTC)-Service abgewickelt werden. Transaktionen, die über Kartensysteme, deferred-net EFT-Dateien oder grenzüberschreitende Abwicklungssysteme abgewickelt werden, fallen nicht unter diese Definition.

Ausschluss vom Geltungsbereich: Großbetragszahlungen, kartengestützte "Push-to-Card"-Dienste und alle außerhalb Südafrikas erzielten Einnahmen werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Transaktionsart

- P2P

- P2B

- Nach Komponente

- ��ö���ܲԲ����

- Dienstleistungen

- Nach Unternehmensgröße

- �Ұ���ß�ܲԳٱ���Ա���

- Kleine und Mittlere Unternehmen

- Nach Bereitstellung

- Cloud

- On-Premises

- Nach Endbenutzerbranche

- BFSI

- Einzelhandel und E-Commerce

- Regierung und Versorgungsunternehmen

- Gesundheitswesen

- Transport und Bildung

- Sonstige Endbenutzerindustrien

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Interviews mit führenden Banken, Tier-Two-Fintech-Gateways, Händler-Acquirern und Verbraucherschutzbehörden der Provinzen Gauteng, Western Cape und KwaZulu-Natal. In den Gesprächen wurden die Gebührenstrategien von PayShap, die Schwierigkeiten beim Onboarding von KMUs und die wahrscheinlichen Zeitpläne für die Cloud-Migration geklärt, so dass wir sekundäre Datenpunkte validieren und unsere Prognosen verfeinern konnten.

Desk Research

Zunächst haben wir Statistiken auf Transaktionsebene und Strategiepapiere aus institutionellen Quellen wie der südafrikanischen Zentralbank, den monatlichen PayShap-Dashboards von BankservAfrica, Haushaltserhebungen von Statistics South Africa und dem SIIPS-Bericht 2024 von AfricaNenda gesammelt. Ergänzende Gesichtspunkte wurden aus offenen Berichten von ACI Worldwide, Fintech-Notizen des IWF und akademischen Fachzeitschriften zusammengetragen, die die Migration von Bargeld zu digitalen Medien darstellen. Unternehmenspapiere, Investorendecks, seriöse Presseartikel und kostenpflichtige Bibliotheken wie D&B Hoovers und Dow Jones Factiva lieferten finanzielle Anhaltspunkte, Finanzierungsrunden und Wettbewerbssignale.

In einem zweiten Durchgang wurden die Smartphone-Durchdringung, der Umsatz im elektronischen Einzelhandel und die Preisentwicklung bei mobilen Daten von ICASA, GSMA Intelligence und dem Ministerium für Kommunikation erfasst, um die Elastizitätsschätzungen auf der Verbraucherseite zu verankern.

Diese Quellen dienen lediglich der Veranschaulichung; viele weitere Veröffentlichungen dienten der Überprüfung der Daten und der inhaltlichen Nuancierung.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Das Modell beginnt mit einer Top-Down-Analyse, indem es den nationalen RTP-Pool aus den Volumen- und Wertdaten von BankservAfrica rekonstruiert und dann um untererfasste Fintech-zu-Fintech-Hops und Wallet-Off-Ramps bereinigt. Selektive Bottom-up-Prüfungen umfassen Gateway-Einkommens-Roll-ups, stichprobenartig ermittelte durchschnittliche Servicegebühren multipliziert mit der Anzahl der Transaktionen und die Angemessenheit der Verankerung von Vertriebspartnern. Zu den Schlüsselvariablen gehören die Smartphone-Penetration, das GMV im E-Commerce, der PayShap-Anteil an der Bargeldverschiebung, die durchschnittliche Transaktionsgebührenkompression und die Akzeptanz der digitalen Rechnung in KMU. Eine multivariate Regression verknüpft diese Treiber mit historischen Werten, und eine Szenarioanalyse testet die Spannen, bevor die Prognose abgeschlossen wird.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen drei Filter: Abgleich mit der historischen Saisonalität, Peer Review durch einen leitenden Analysten und Abgleich mit frisch gesammelten Interview-Nuggets. Mordor aktualisiert das Modell jedes Jahr und nimmt zwischenzeitliche Anpassungen vor, wenn wesentliche Ereignisse, Änderungen der Gebührenobergrenzen oder Bahnausfälle die Grundlinie verändern.

Warum der Echtzeit-Zahlungsverkehrsmarkt von Mordor in Südafrika Größe & Anteilsanalyse Baseline Commands Trust

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen den Markt nach verschiedenen Schienen, Gebührenarten und Prognosekadenzen aufteilen, was zu großen Streuungen führt, wenn man sie über sechs Jahre zusammenrechnet.

Die wichtigsten Faktoren für die Lücke ergeben sich aus (i) der Frage, ob Verkäufe von Infrastruktursoftware in den Marktwert einfließen, (ii) der Art und Weise, wie nicht bewertete P2P-Ströme monetarisiert werden, (iii) dem Punkt in der PayShap-Hochlaufkurve, den jeder Analyst annimmt, und (iv) der Aktualisierungshäufigkeit, mit der SARB-Gebührenänderungen erfasst werden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 0,57 MRD. USD (2025) | ���ϲ����� | - |

| USD 1,94 B (2024) | Globale Unternehmensberatung A | Beinhaltet Vermittlungsinfrastruktur und regionalen grenzüberschreitenden Verkehr; begrenzte Bottom-up-Validierung |

| 0,89 MIO. USD (2025) | Fachzeitschrift B | Zählt nur die Dienstleistungsgebühren der Anbieter, nicht aber die Floats der zugrunde liegenden Transaktionen und die Nutzung durch KMU |

Zusammengenommen zeigt der Vergleich, dass ���ϲ����� eine ausgewogene, transparente Grundlage liefert, auf die sich Entscheidungsträger verlassen können, wenn der Umfang diszipliniert ist, die Variablen nachvollziehbar sind und die jährlichen Updates die PayShap-Traktion erfassen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südafrikanischen Echtzeit-Zahlungsmarkts?

Er beläuft sich im Jahr 2026 auf 756,6 Millionen USD und soll bis 2031 auf 3,12 Milliarden USD bei einer CAGR von 32,74 % steigen.

Welches Zahlungssegment wächst am schnellsten?

Person-zu-Unternehmen-Transfers wachsen mit einer CAGR von 34,38 %, da Township-Händler und Plattformen der Gig-Economy sofortige Abwicklung fordern.

Wie bedeutsam ist die Cloud-Bereitstellung in diesem Bereich?

Cloud-Modelle halten heute einen Minderheitsanteil, wachsen jedoch mit einer CAGR von 36,10 % und sollen On-Premises-Systeme vor 2029 überholen.

Warum gelten Interbank-Gebühren als Hemmfaktor?

Banken berechnen R6–10 pro Soforttransaktion gegenüber R1–3 für EFTs, was preissensible Nutzer abschreckt und die Massenakzeptanz verlangsamt.

Welche Provinzen führen bei der Echtzeit-Zahlungspenetration?

Die Westkap-Provinz und Gauteng führen mit 47 % bzw. 42 % Akzeptanz, dank robuster digitaler Infrastruktur und Fintech-Ökosystemen.

Welche jüngste Maßnahme hat Capitec ergriffen, um Marktanteile zu gewinnen?

Capitec hat seine Sofortzahlungsgebühr im Jahr 2025 auf R6 gesenkt, Mitbewerber unterboten und nationale Inklusionsziele unterstützt.

Seite zuletzt aktualisiert am: