Größe und Marktanteil des südafrikanischen In-vitro-Diagnostik-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 503.32 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 530.70 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 691.63 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen In-vitro-Diagnostik-Marktes von ���ϲ�����

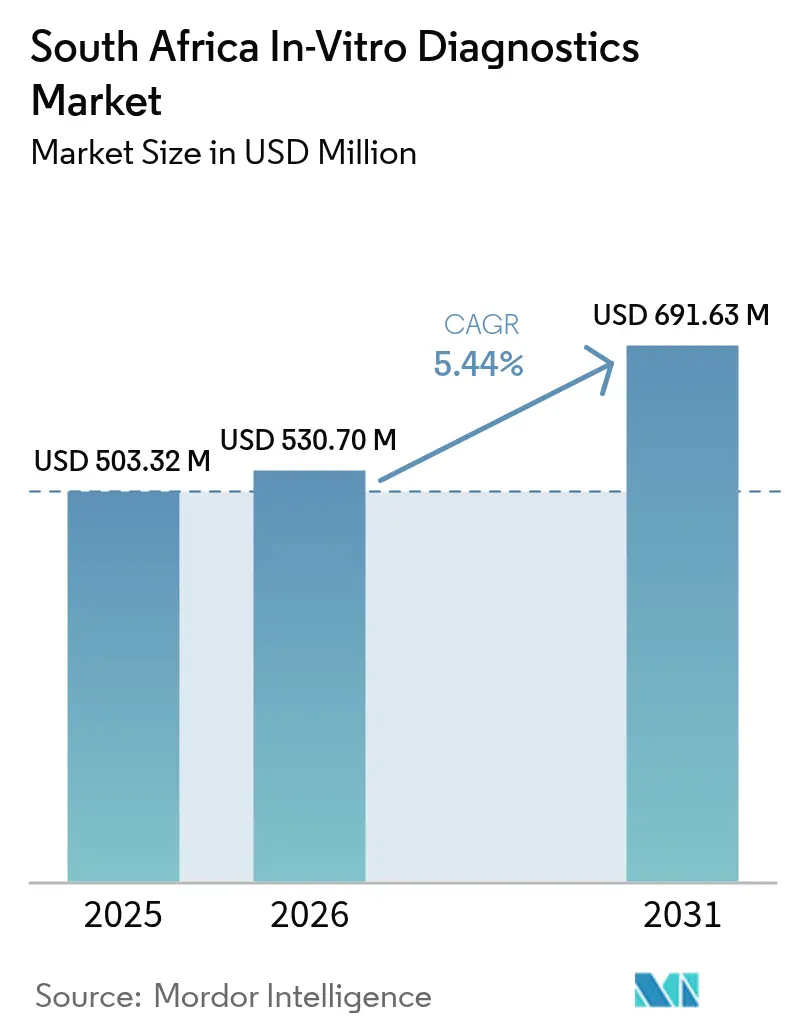

Die Größe des südafrikanischen In-vitro-Diagnostik-Marktes wurde im Jahr 2025 auf 503,32 Millionen USD geschätzt und soll von 530,70 Millionen USD im Jahr 2026 auf 691,63 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,44 % während des Prognosezeitraums (2026–2031).

Südafrikas duales Gesundheitssystem, in dem 85 % der Bevölkerung auf öffentliche Einrichtungen angewiesen sind und 16 % der versicherten Einwohner von einem gut finanzierten privaten Sektor versorgt werden, treibt eine starke Nachfrage nach molekularen und immunodiagnostischen Plattformen an. Steigende Betriebskosten durch Lastabwurf, währungsbedingte Importinflation, die 90 % der Geräte betrifft, sowie strengere SAHPRA-Dokumentationsrichtlinien (gültig ab 2025) erhöhen jedoch den Kapitalbedarf. Diese Herausforderungen begünstigen Anbieter, die stromausfalltolerante Automatisierung und konforme Dokumentation bieten. Das im Dezember 2023 verabschiedete Gesetz zur nationalen Krankenversicherung (NHI) soll die Beschaffung zentralisieren und könnte provinzielle Ausschreibungen in nationale Großaufträge konsolidieren, was zwar die Volumina erhöht, aber den Reagenzienpreis im südafrikanischen In-vitro-Diagnostik-Markt unter Druck setzt.

Private Krankenhausgruppen mildern den Tarifdruck durch die Einführung spurbasierter Laborautomatisierung zur Senkung der Arbeitskosten. Der öffentliche Sektor konzentriert Spenden- und Haushaltsmittel auf HIV- und Tuberkulose-Tests mit hoher Krankheitslast, um das Basistestvolumen aufrechtzuerhalten. Auf der Verbraucherseite normalisiert die apothekengeführte Selbsttestung auf HIV und Glukose die Heimdiagnostik und erweitert den Markt über Krankenhauslaboratorien hinaus. Die lokale Reagenzienproduktion, unterstützt durch bevorzugte Beschaffungsrichtlinien, soll die Widerstandsfähigkeit der Lieferkette stärken, obwohl eine erhebliche Importabhängigkeit voraussichtlich bis 2028 bestehen bleiben wird.

Wichtigste Erkenntnisse des Berichts

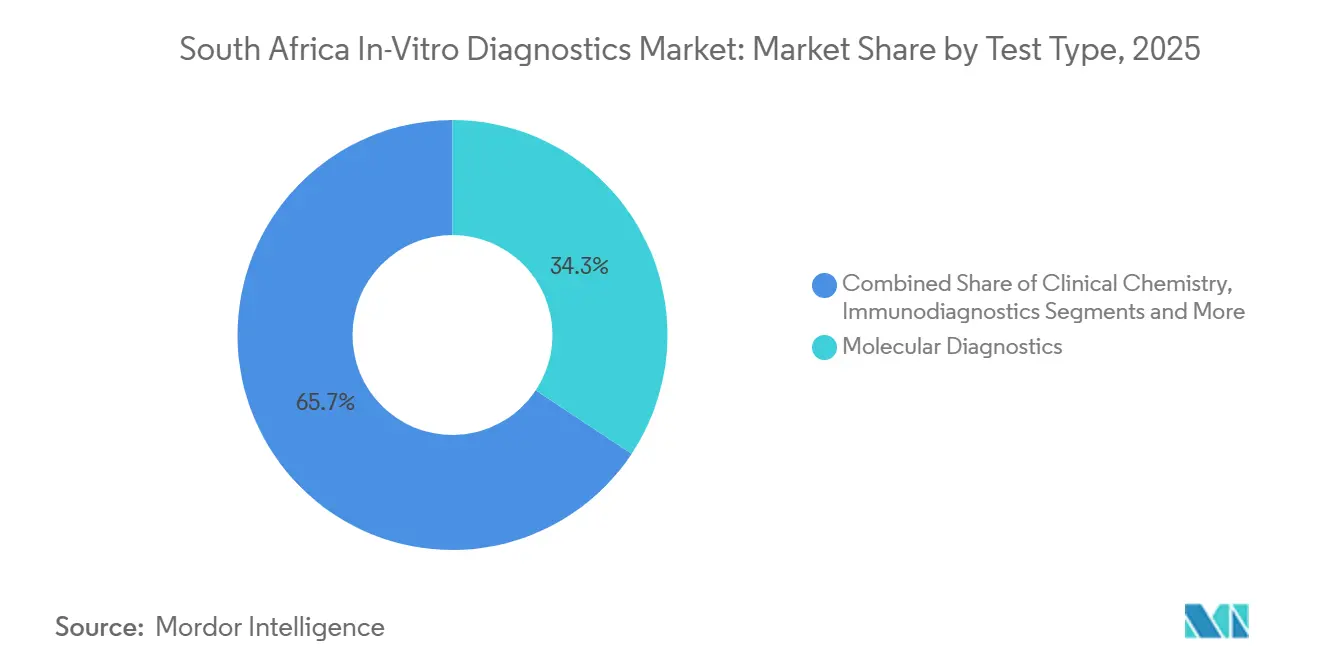

- Nach Testtyp führte die Molekulardiagnostik mit einem Anteil von 34,32 % am südafrikanischen In-vitro-Diagnostik-Markt im Jahr 2025, während die Immunodiagnostik bis 2031 voraussichtlich mit einer CAGR von 7,54 % wachsen wird.

- Nach Produkt entfielen Reagenzien und Kits im Jahr 2025 auf einen Anteil von 62,65 % am Marktvolumen der südafrikanischen In-vitro-Diagnostik, und Software und Dienstleistungen werden voraussichtlich die höchste CAGR von 8,21 % im Zeitraum 2026–2031 verzeichnen.

- Nach Verwendbarkeit entfielen �����Էɱ�-���ն�-�ұ��ä�ٱ� im Jahr 2025 auf einen Anteil von 72,33 % am Marktvolumen der südafrikanischen In-vitro-Diagnostik; wiederverwendbare Geräte werden bis 2031 voraussichtlich mit einer CAGR von 7,87 % wachsen.

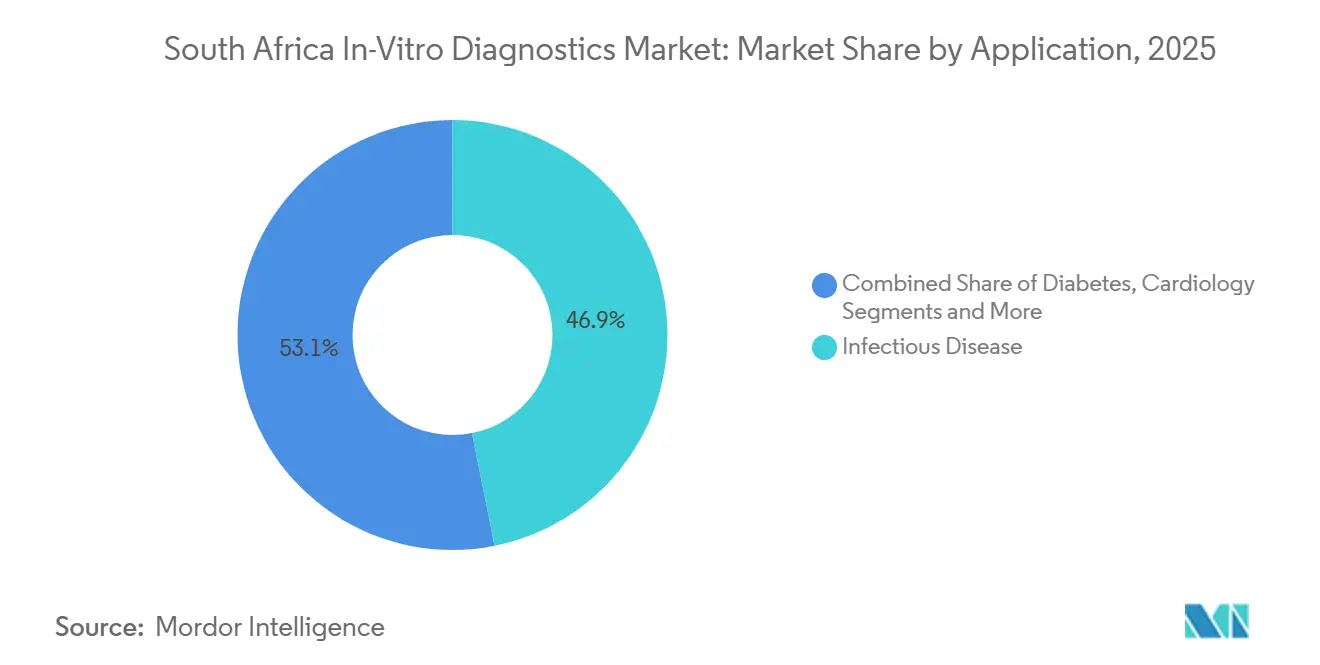

- Nach Anwendung generierten Infektionskrankheiten im Jahr 2025 einen Anteil von 46,87 % am südafrikanischen In-vitro-Diagnostik-Markt, während Onkologietests bis 2031 eine CAGR von 8,43 % verzeichnen dürften.

- Nach Endnutzer hielten krankenhausbasierte Laboratorien im Jahr 2025 einen Anteil von 52,43 % am südafrikanischen In-vitro-Diagnostik-Markt, und Heimversorgungs- und Selbsttestnutzer werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,54 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südafrikanischen In-vitro-Diagnostik-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende HIV- und Tuberkulose-Krankheitslast | +1.2% | KwaZulu-Natal, Ostkap, Gauteng | Langfristig (≥ 4 Jahre) |

| Einführung der nationalen Krankenversicherung beschleunigt Diagnostikausgaben | +0.9% | Pilotbezirke in Gauteng, Westkap | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung von Point-of-Care- und Selbsttestplattformen | +0.8% | National, periurbane Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Laborautomatisierung und Einführung digitaler Pathologie | +0.7% | Private Zentren in Gauteng und Westkap | Mittelfristig (2–4 Jahre) |

| Lokalisierungsinitiativen für die Reagenzienherstellung | +0.5% | National, SADC-Exportpotenzial | Langfristig (≥ 4 Jahre) |

| Wachsende Investitionen in private Krankenhaus- und Kliniknetzwerke | +0.6% | Gauteng, Westkap, KwaZulu-Natal | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende HIV- und Tuberkulose-Krankheitslast

Rund 7,9 Millionen Südafrikaner leben mit HIV, was eine wiederkehrende Nachfrage nach Viruslast-, CD4- und Resistenztests aufrechthält, die den Reagenziendurchsatz für molekulare und immunologische Plattformen stabilisiert[1]Nationales Gesundheitsministerium, "HIV- und TB-Programmbericht 2025," health.gov.za. Tuberkulose bleibt ein führender Mortalitätstreiber und verankert Tausende von Cepheid GeneXpert-Instrumenten, deren Kartuschenverbrauch 34,32 % des Testtyp-Umsatzes im Jahr 2025 ausmacht. Das Auftreten von extensiv arzneimittelresistenten Stämmen beschleunigt Anfragen zur Gesamtgenomsequenzierung in tertiären Zentren, was Budgets belastet, aber die klinische Dringlichkeit erhöht. Das Risiko einer PEPFAR-Kürzung hat Gespräche über inländische Finanzierung ausgelöst, einschließlich zweckgebundener Einnahmen aus Sündensteuern, um wesentliche Testvolumina zu schützen. Winterliche Atemwegserkrankungen bringen Provinzlabore an ihre Kapazitätsgrenzen und stärken die Argumentation für Point-of-Care-PCR-Einheiten in Primärkliniken, die Kurierversögerungen umgehen und die Kontinuität des südafrikanischen In-vitro-Diagnostik-Marktes schützen.

Einführung der nationalen Krankenversicherung beschleunigt Diagnostikausgaben

Das NHI-Gesetz positioniert einen einzigen öffentlichen Käufer für die Aushandlung nationaler IVD-Verträge, was das aggregierte Reagenzienvolumen potenziell steigert und gleichzeitig Preisobergrenzen verschärft. Frühe Pilotbezirke kauften zunächst grundlegende Chemie- und ��ä�����ٴDZ��Dz�����panels, was auf einen schrittweisen Ansatz hindeutet, der sich auf hochvolumige, wenig komplexe Tests konzentriert. Private Versicherungen, die über ihr Mandat nach der NHI-Einführung unsicher sind, pilotieren wertbasierte Pakete, die Diagnostik in Chronikerkrankungs-Capitation-Modelle einbinden, um parallele Finanzierungsströme zu rechtfertigen. Während des Übergangs 2026–2027 verschieben Provinzgesundheitsbehörden Analyserupgrades, während private Krankenhausgruppen Automatisierungsinvestitionen vorziehen, um Effizienzgewinne vor der staatlichen Tarifanpassung zu sichern. Die Politik erzeugt daher mittelfristige Beschaffungsvolatilität, erhöht aber langfristig die Testdurchdringung bei nicht versicherten Bevölkerungsgruppen und vergrößert letztlich den südafrikanischen In-vitro-Diagnostik-Markt.

Schnelle Verbreitung von Point-of-Care- und Selbsttestplattformen

COVID-19 normalisierte das Testen zu Hause und Telekonsultationen und bereitete Verbraucher darauf vor, HIV-Selbsttests und Glukosemessgeräte direkt in Apotheken zu kaufen. Die SAHPRA-Zulassung für rezeptfreie Produkte erweiterte die Verfügbarkeit im Einzelhandel, obwohl die Stückverkäufe aufgrund von Preispunkten zwischen 80 und 150 ZAR städtisch geprägt bleiben. Tragbare PCR- und isothermale Systeme erreichen von Pflegepersonal geführte Kliniken und verkürzen die Ergebniswartezeit bei Tuberkulose von Tagen auf unter zwei Stunden, wenn auch zu höheren Kosten pro Test, die noch Geberkofinanzierung erfordern. Die Diabetesprävalenz, die von der Internationalen Diabetes-Föderation von 4,2 Millionen Erwachsenen im Jahr 2021 auf 7,5 Millionen bis 2045 ansteigen soll, unterstützt die steigende Nutzung kontinuierlicher Glukosemonitore in betrieblichen Gesundheitsprogrammen. Inkonsistente Erstattungen durch Krankenkassen begrenzen weiterhin die Durchdringung, doch bleibt der Schwung für den südafrikanischen In-vitro-Diagnostik-Markt insgesamt positiv.

Laborautomatisierung und Einführung digitaler Pathologie

Netcare, Life Healthcare und Mediclinic – die zusammen fast 70 % der privaten Betten kontrollieren – installieren spurbasierte Automatisierung, die Präanalytik, Kerntestung und Postanalytik unter einem Dach verbindet, die Durchlaufzeiten um bis zu 40 % verkürzt und den Betrieb durch akkugestützte Robotik teilweise gegen Lastabwurfunterbrechungen absichert. Life Healthcares Kauf von 45 Fresenius-Dialysezentren im Jahr 2024 umfasst integrierte diagnostische IT und stärkt die vertikale Kontrolle über nephrologische Tests. Die digitale Pathologie, angetrieben durch KI-ausgestattete Ganzobjektträger-Scanner, begegnet dem nationalen Mangel an Histopathologen und ermöglicht Fernbefundungen aus ländlichen Krankenhäusern. SAHPRAs Leitfaden für Software als Medizinprodukt aus dem Jahr 2025 verpflichtet Anbieter zur Dokumentation von cybersicherem Code und zur Qualitätsmanagementsausrichtung gemäß IEC 62304, was die Eintrittsbarrieren erhöht, aber die Datenintegrität sicherstellt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungs- und Importzollvolatilität erhöht Testkosten | -0.6% | National, importabhängige Labore | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Regulierungszulassung und Erstattung für neuartige Tests | -0.4% | National | Mittelfristig (2–4 Jahre) |

| Infrastrukturlücken einschließlich Stromausfällen und Unterbrechungen der Kühlkette | -0.5% | Gauteng, Westkap, KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von minderwertigen oder Graumarkt-Testkits | -0.3% | Informelle Handelskanäle | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Währungsvolatilität treibt importierte Reagenzienpreise in die Höhe

Südafrika importierte im Jahr 2023 Pharmazeutika im Wert von 44 Milliarden ZAR (2,45 Milliarden USD) gegenüber Exporten von 8 Milliarden ZAR (0,45 Milliarden USD), was die tiefe Abhängigkeit von externen Lieferketten verdeutlicht. Da Reagenzien 66,29 % des südafrikanischen In-vitro-Diagnostik-Marktvolumens ausmachen, erhöht selbst eine einstellige Rand-Abwertung die Kosten pro Test und drückt die Labormarge. Sammelverbrauchsmaterialien machen bereits 21,4 % der gesamten Laborausgaben aus, während Personalkosten 59,9 % verbrauchen, was wenig Spielraum für Preisschocks lässt[3]. Kleinere Bezirkseinrichtungen verfügen oft nicht über Absicherungskapazitäten und sind mit Reagenzienengpässen konfrontiert, die die Dienstleistungskontinuität unterbrechen. Infolgedessen prüfen Beschaffungsstellen mehrjährige Rahmenverträge und lokale Reagenzienformulierungspartnerschaften zur Minderung des Währungsrisikos.

Infrastrukturlücken einschließlich Stromausfällen und Unterbrechungen der Kühlkette

Eskoms Lastabwurf der Stufe 6 unterbricht Analyserzyklen mitten im Betrieb, verursacht Reagenzienverderb und verlängert die Ergebniswartezeit, insbesondere in Kliniken ohne Dieselgeneratoren. Mittelgroße Labore geben bis zu 2 Millionen ZAR für Notstromsysteme und jährliche Wartung aus, eine Belastung, die unter flachen Tarifplänen schwer zu refinanzieren ist. Temperaturabweichungen machen empfindliche Immuno- und Molekularkits unbrauchbar und erzwingen Notluftfrachtbestellungen zu Aufpreisen von über 30 %. Ländliche Kliniken, die ohnehin technologiearm sind, schalten Point-of-Care-PCR während Ausfällen oft vollständig ab und verlagern den Probenfluss zurück zu überlasteten städtischen Zentren. Hohe Datenleitungskosten und lückenhaftes Breitband verlangsamen die Einführung von Laborinformationssystemen und behindern die digitale Rückverfolgbarkeit, die für die NHI-Interoperabilität unerlässlich ist.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Testtyp: Molekulare Plattformen sichern Marktanteil, Immunodiagnostik beschleunigt sich

Die Molekulardiagnostik erfasste 34,32 % des Umsatzes im Jahr 2025, was die fest verankerte GeneXpert MTB/RIF-Kapazität und den pandemiebedingten PCR-Ausbau widerspiegelt. Das Marktvolumen der südafrikanischen In-vitro-Diagnostik für molekulare Tests wird voraussichtlich jährlich um 5,1 % steigen, da die Überwachung der Arzneimittelresistenz ausgeweitet wird. Die Immunodiagnostik wird jedoch alle anderen Segmente mit einer CAGR von 7,54 % übertreffen, angetrieben durch Chemilumineszenz-Analysatoren, die Tumormarker und Herzpanels für Privatkrankenhäuser bündeln, die schnelle, margenstarke Tests verlangen.

Die klinische Chemie behält die Krone beim täglichen Volumen, leidet aber unter Preisdeflation, die Anbieter dazu veranlasst, integrierte Immuno-Analysator-Pakete im Querverkauf anzubieten. Die ��ä�����ٴDZ��Dz����� befindet sich in einer Erneuerungsphase und wechselt zu Fünf-Teilchen-Differenzierungen, die die Sepsiserkennung verbessern und manuelle Ausstriche reduzieren, während das Wachstum der Mikrobiologie nachlässt, da syndromische Molekularpanels die Kulturarbeit verdrängen. Hochempfindliche Gerinnungstests und Point-of-Care-INR-Messgeräte verlagern schrittweise Volumen von Zentrallaboren zu von Pflegepersonal geführten ambulanten Kliniken und diversifizieren die Umsatzbasis des südafrikanischen In-vitro-Diagnostik-Marktes, ohne die Testtyp-Rankings wesentlich zu verändern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Reagenzien dominieren, Software und Dienstleistungen steigen stark an

Reagenzien und Kits erzielten 62,65 % des Umsatzes im Jahr 2025, ein Beleg für das Rasierer-und-Klingen-Modell, das die Marktanteilsökonomie der südafrikanischen In-vitro-Diagnostik prägt. Jährliche Volumenverträge mit Krankenkassen treiben Mengenrabatte an, doch Anbieter verteidigen Margen durch gebündelte Kalibratoren und obligatorische Qualitätskontroll-Verbrauchsmaterialien.

Instrumente bilden einen zyklischen Investitionsstrom, werden aber zunehmend im Rahmen von Reagenzienmietverträgen bereitgestellt, die Vorauszahlungen gegen mehrjährige Volumengarantien tauschen. Software und Dienstleistungen, derzeit nur 8 % des Umsatzes, werden voraussichtlich mit einer CAGR von 8,21 % am schnellsten wachsen, da LIS-Upgrades und Fernbetriebsüberwachung für Krankenhausgruppen mit mehreren Standorten unverzichtbar werden. Nachmarktüberwachungsauflagen in der SAHPRA-Richtlinie von 2025 verankern wiederkehrende Servicegebühren weiter und erweitern die digitale Schicht der südafrikanischen In-vitro-Diagnostik-Branche.

Nach Verwendbarkeit: Einwegprodukte führen, wiederverwendbare Geräte gewinnen an Bedeutung

Einwegkartuschen, Teststreifen und Schnelltests machten 72,33 % des Umsatzes im Jahr 2025 aus, gestützt durch eine Infektionskontrollkultur und Apotheken-Einzelhandelskanäle. Diese Einwegpräferenz schützt die Betreibersicherheit und gewährleistet einen reibungslosen Prozessablauf in Einrichtungen, die mit multiresistenter Tuberkulose umgehen.

Wiederverwendbare Analysatoren, obwohl derzeit nur 27,7 % der Ausgaben, werden jährlich um 7,87 % wachsen, da private Zentren Hochdurchsatzsysteme installieren, die Kapital über steigende Probenvolumina amortisieren. Lastabwurftolerante Akkupakete für wiederverwendbare Plattformen gewinnen an Marketingzugkraft, insbesondere dort, wo Kühlkettenunterbrechungen die Haltbarkeit von Kartuschen beeinträchtigen. Zusammen balancieren diese Trends Verbrauchsmittel- und Kapitalsegmente und erweitern die Gesamtmarktchance der südafrikanischen In-vitro-Diagnostik.

Nach Anwendung: Infektionskrankheiten dominieren, Onkologie steigt stark an

Tests auf Infektionskrankheiten generierten 46,87 % des Anwendungsumsatzes im Jahr 2025, ein direktes Ergebnis der HIV/TB-Doppelepidemie. Der südafrikanische In-vitro-Diagnostik-Markt für Infektionspanels wird voraussichtlich jährlich um 4,8 % wachsen, angetrieben durch Reflex-Resistenzgenotypisierungsmandate in aktualisierten nationalen Leitlinien.

Die Onkologie ist die herausragende Wachstumsgeschichte mit einer CAGR von 8,43 %, da private Labore Sequenzierung der nächsten Generation und zirkulierende Tumor-DNA-Flüssigbiopsien einführen, um die Erstattung von Präzisionstherapien zu ermöglichen. Diabetes-, Herz- und Nierenpanels folgen den Kurven der Bevölkerungsalterung, während Autoimmun- und therapeutisches Arzneimittelmonitoring von niedrigen Ausgangswerten expandieren und gemeinsam den Diagnosemix bereichern und das Risiko über den südafrikanischen In-vitro-Diagnostik-Markt diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser führen, Heimversorgung expandiert

Krankenhauslaboratorien trugen 52,43 % des Wertes im Jahr 2025 bei, was die Konzentration komplexer Tests und die Ausrichtung an der Erstattung durch Krankenkassen widerspiegelt. Eigenständige Referenzlabore erfassen Überlaufmengen und Überweisungen von Allgemeinmedizinern, halten aber die Preise niedrig, um ihren Anteil gegenüber der internen Krankenhausautomatisierung zu verteidigen.

Heimversorgung und Selbsttestung werden eine CAGR von 6,54 % verzeichnen, unterstützt durch SAHPRA-zugelassene rezeptfreie HIV-Kits, steigende Erstattung für kontinuierliche Glukosemonitore und anhaltende Telemedizingewohnheiten nach der Pandemie. Apothekenkliniken und betriebliche Gesundheitszentren fungieren als intermediäre Knotenpunkte, beschleunigen die Dezentralisierung und verankern Diagnostik in alltäglichen Verbraucherroutinen, wodurch die südafrikanische In-vitro-Diagnostik-Branche über institutionelle Grenzen hinaus ausgedehnt wird.

Wettbewerbslandschaft

Multinationale Unternehmen – Abbott, Roche, Siemens Healthineers, Danahers Beckman Coulter und Cepheid sowie BD – beherrschen rund 65 % des Gesamtumsatzes durch die Bindung an installierte Gerätebasen und landesweite Serviceteams. Lokale Hersteller wie CapeBio, Davies Diagnostics und Medical Diagnostech verfolgen Nischenmärkte für Reagenzien und Point-of-Care-Produkte und nutzen bevorzugte Beschaffungsgutschriften zur Sicherung öffentlicher Ausschreibungen. Die Wechselkosten für große Analysatoren können 5 Millionen ZAR erreichen und fördern langfristige Reagenzienverträge.

Life Healthcares Kauf der Dialyseanlagen von Fresenius im Jahr 2024, der vom Wettbewerbsgericht mit Verhaltensauflagen genehmigt wurde, signalisiert eine verstärkte vertikale Integration, da Krankenhausgruppen Pathologieumsatzströme anstreben[2]. Asiatische Herausforderer wie Mindray und Sysmex unterbieten bei der Kapitalpreisgestaltung, sehen sich jedoch Skepsis hinsichtlich Reagenzienlogistik und langfristigen Betriebsgarantien gegenüber.

Die technologische Differenzierung beruht nun auf Middleware und Automatisierung. Siemens' Atellica- und Beckmans DxA 5000-Linien werben mit spurbasierter Robotik und KI-Qualitätskontroll-Dashboards, während Abbotts Alinity kompakte Abmessungen für platzbeschränkte Stadtlabore verspricht. SAHPRAs klinisches Bewertungsregelwerk von 2025 erhöht den regulatorischen Aufwand und stärkt den Burggraben für etablierte Anbieter, die bereits ISO-konforme Qualitätsdokumentationen besitzen, und festigt die moderate Konzentration im südafrikanischen In-vitro-Diagnostik-Markt.

Marktführer der südafrikanischen In-vitro-Diagnostik-Branche

Siemens Healthineers

Abbott Laboratories

F. Hoffmann-La Roche Ltd

Danaher Corp.

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Cytespace Africa Laboratories (Cytespace), ein Unternehmen von MLM Medical Labs und das einzige vollständig CAP-akkreditierte Zentrallabor in Südafrika, hat seine Molekulartestkapazitäten erheblich ausgebaut, um der steigenden Nachfrage in Subsahara-Afrika gerecht zu werden.

- September 2025: SAHPRA veröffentlichte endgültige klinische Bewertungsrichtlinien, die mit ISO 14155:2020 abgestimmt sind und die Evidenzstandards für die IVD-Registrierung verschärfen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den südafrikanischen In-vitro-Diagnostik-Markt (IVD) als alle Reagenzienkits, Analysatoren, Software und zugehörigen Dienstleistungen, die zur Untersuchung von menschlichem Blut, Urin und Gewebe außerhalb des Körpers für Screening, Diagnose oder therapeutisches Monitoring in formellen Laboratorien, Krankenhäusern und zugelassenen Point-of-Care-Einrichtungen verwendet werden.

Ausschluss aus dem Umfang: Veterinär-, reine Forschungs- und ausschließlich exportorientierte Testsysteme fallen nicht in den Rahmen dieser Bewertung.

������Գپ�����ܲԲ���ü��������������

- Nach Testtyp

- Klinische Chemie

- Immunodiagnostik

- Molekulardiagnostik

- ��ä�����ٴDZ��Dz�����

- Gerinnung

- Mikrobiologie

- Andere Testtypen

- Nach Produkt

- Instrumente

- Reagenzien und Kits

- Software und Dienstleistungen

- Nach Verwendbarkeit

- �����Էɱ�-���ն�-�ұ��ä�ٱ�

- Wiederverwendbare Geräte

- Nach Anwendung

- Infektionskrankheiten

- Diabetes

- Onkologie

- Kardiologie

- Autoimmunerkrankungen

- Nephrologie

- Andere Anwendungen

- Nach Endnutzer

- Eigenständige Laboratorien

- Krankenhausbasierte Laboratorien

- Point-of-Care-Einrichtungen

- Heimversorgungs- und Selbsttestnutzer

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Unsere Analysten führten strukturierte Interviews mit Labordirektoren in Gauteng und Westkap, Einkaufsleitern bei drei privaten Krankenhausgruppen und Distributoren von Point-of-Care-Geräten in periurbanen Kliniken durch. Nachfolgebefragungen mit klinischen Pathologen und Epidemiologen halfen dabei, das Testvolumenwachstum, die Reagenzienabfallraten und die Prognoseannahmen für aufkommende Onkologiepanels zu verifizieren.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Wir sammelten grundlegende Zahlen aus öffentlichen Quellen wie den Jahresberichten des National Health Laboratory Service, der Ausschreibungsdatenbank des südafrikanischen Nationalen Gesundheitsministeriums, den Handelscodes von Statistics SA, der HIV-Überwachung von UNAIDS und dem WHO Global Health Observatory. Unternehmensberichte und Investorenpräsentationen halfen dabei, durchschnittliche Verkaufspreise zu ermitteln, während D&B Hoovers und Dow Jones Factiva Querprüfungen zur Umsatzexposition von Lieferanten lieferten. Wissenschaftliche Fachzeitschriften und die Tagungsberichte der Southern African Society for Clinical Pathology lieferten detaillierte Nutzungsquoten für wichtige Testpanels. Die oben zitierten Quellen veranschaulichen, ohne zu erschöpfen, den während der �����ܲԻ�ä���ڴǰ�������ܲԲ� konsultierten Referenzbestand.

Ein zweiter Durchgang konzentrierte sich auf makroökonomische Variablen, die die Nachfrage steuern, darunter die Einschreibung in Krankenkassen, Haushaltsfreigaben der nationalen Krankenversicherung und vierteljährliche Importvolumina für HS-Codes 3822, 3002 und 9018. Diese Datensätze, kombiniert mit Patentsuchergebnissen von Questel zu molekularen Tests, formten frühe Trendvektoren, bevor wir zur Feldvalidierung übergingen.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Das Kernmodell beginnt mit einer Top-down-Rekonstruktion der nationalen Testausgaben aus NHLS-Ausgaben zuzüglich privatwirtschaftlicher Ansprüche, die dann nach Segmenten unter Verwendung von Prävalenz-zu-Test- und Instrument-Installationsbasis-Verhältnissen aufgeteilt werden. Ausgewählte Bottom-up-Aggregationen – beispielsweise stichprobenartige Reagenzien-Durchschnittsverkaufspreise multipliziert mit Stücklieferungen aus dem Zollwesen – dienen als Leitplanken für jedes Segment. Zu den Schlüsselvariablen gehören HIV-Viruslastüberwachungsvolumina, Wachstum der Diabetikerpopulation, Reagenzienimportpreisinflation, Point-of-Care-Durchdringung in Primärversorgungskliniken und Adoptionskurven für Onkologietests. Ein multivariates ARIMA-Modell prognostiziert jeden Treiber; Szenarioanalysen zu Währungsschwankungen und NHI-Finanzierung passen den äußeren Bereich an. Datenlücken bei fragmentierten Arztpraxistests werden durch kalibrierte Durchdringungskoeffizienten überbrückt, die aus Primärgesprächen abgeleitet wurden.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe werden Modellausgaben auf Varianzprüfungen gegenüber historischen Handelsdaten und Versicherungsanspruchssummen geprüft. Ein zusätzlicher Analyst, der nicht an der Modellierung beteiligt war, überprüft Anomalien. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn politische oder erstattungsbezogene Änderungen die Basislinie um mehr als fünf Prozent verschieben.

Warum Mordors Basislinie für die südafrikanische In-vitro-Diagnostik verlässlich ist

Veröffentlichte Zahlen unterscheiden sich oft, weil Unternehmen unterschiedliche Produktumfänge, Preisannahmen und Aktualisierungsrhythmen verwenden. Unsere disziplinierte Ausrichtung an national gemeldeten Ausgaben, kombiniert mit gezielten Bottom-up-Prüfungen, verringert diese Lücken für Entscheidungsträger.

Wesentliche Unterschiede entstehen, wenn andere Verlage Veterinärkits einbeziehen, Verpackungserlöse bündeln oder pauschale Preissteigerungen ohne Prüfung der Volumenelastizität anwenden. Einige stützen sich auf drei Jahre alte Eingabedaten; ���ϲ����� überprüft Eingaben jährlich und schichtet die Währungsnormalisierung auf Transaktionsebene.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 503,32 Mio. USD (2025) | ||

| 739,3 Mio. USD (2024) | Globale Unternehmensberatung A | Enthält Forschungsreagenzien und länderübergreifende OEM-Verkäufe, die in Südafrika verbucht werden |

| 600 Mio. USD (2024) | Fachzeitschrift B | Wendet einheitliche Reagenzien-Durchschnittsverkaufspreise an und lässt öffentliche Preisobergrenzen außer Acht |

Insgesamt zeigt der Vergleich, dass unsere schrittweise Umfangsdefinition, die jährliche Datenaktualisierung und die Dual-Pfad-Modellierung eine ausgewogene, transparente Basislinie liefern, die Kunden mit Zuversicht nachvollziehen können.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den südafrikanischen In-vitro-Diagnostik-Markt zwischen 2026 und 2031 prognostiziert?

Der Markt wird voraussichtlich mit einer CAGR von 5,44 % über den Zeitraum 2026–2031 wachsen.

Welcher Testtyp hält derzeit den größten Umsatzanteil?

Die Molekulardiagnostik führte mit 34,32 % des Umsatzes im Jahr 2025.

Welches Anwendungssegment wächst bis 2031 am schnellsten?

Onkologietests werden voraussichtlich mit einer CAGR von 8,43 % wachsen.

Wie wird die nationale Krankenversicherung die IVD-Beschaffung beeinflussen?

Die NHI wird die Kaufkraft zentralisieren, die Volumina steigern, aber wahrscheinlich die Preisobergrenzen für Reagenzien verschärfen.

Welches Infrastrukturproblem stört den Laborbetrieb am stärksten?

Eskoms Lastabwurf verursacht Analyserausfallzeiten und Kühlkettenunterbrechungen und erhöht die Betriebskosten.

Welche Provinzen generieren die höchsten Diagnostikausgaben?

Gauteng, Westkap und KwaZulu-Natal machen zusammen etwa drei Viertel des nationalen Umsatzes aus.

Wie groß ist der südafrikanische In-vitro-Diagnostik-Markt im Jahr 2026?

Der südafrikanische In-vitro-Diagnostik-Markt wird voraussichtlich von 530,70 Millionen USD im Jahr 2026 auf 691,63 Millionen USD bis 2031 wachsen.

Seite zuletzt aktualisiert am: