Südafrika Hyperscale-Rechenzentrum �Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2025 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | |

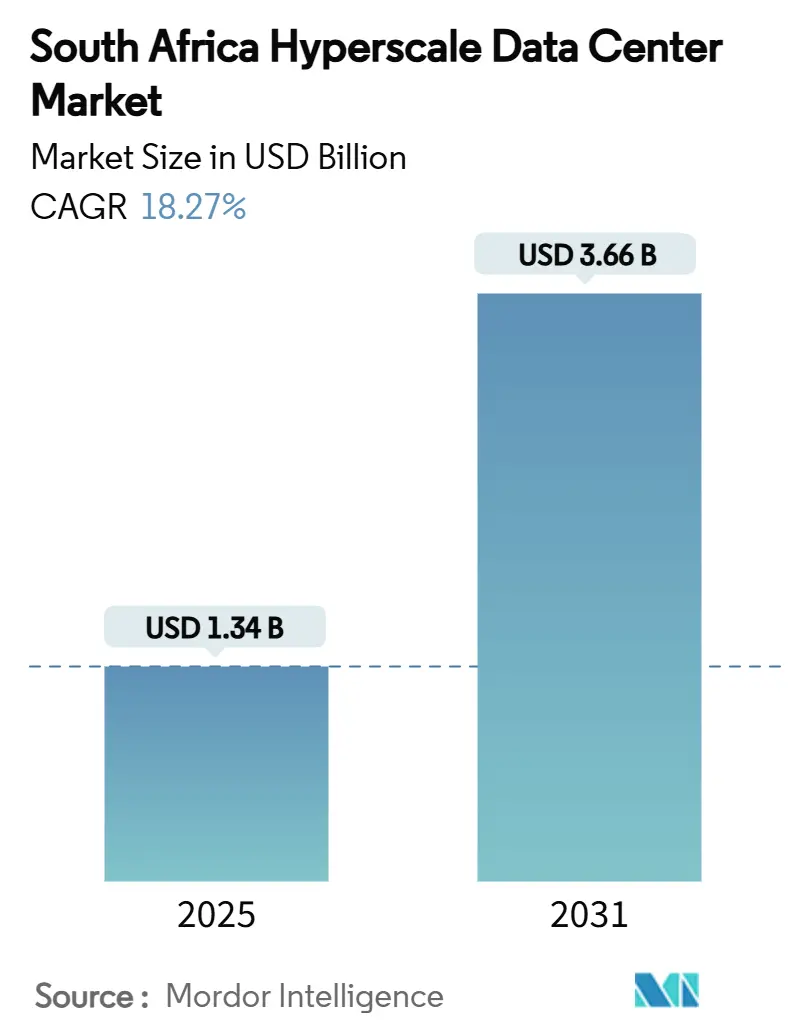

| �Ѳ�����ٲ���öß�� (2025) | 1.34 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 3.66 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 18.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südafrika Hyperscale-Rechenzentrum Marktanalyse von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des Südafrika Hyperscale-Rechenzentrum Marktes beläuft sich im Jahr 2025 auf 1.339,26 Millionen USD und wird bis 2031 voraussichtlich 3.664,79 Millionen USD erreichen, was einer CAGR von 18,27% über den Betrachtungszeitraum entspricht. Beschleunigte Kapitalausgaben globaler Cloud-Anbieter, der Anschluss hochkapazitärer Unterseekabel sowie strenge Datensouveränitätsvorschriften sorgen gemeinsam für eine anhaltend steile Wachstumskurve, während die IT-Lastkapazität von 626,07 MW auf 971,97 MW mit einer CAGR von 7,61% ansteigt - ein Spread, der auf eine höhere Rack-Dichte, Premium-Preisgestaltung für KI-fähige Hallen und steigende Margen für Betreiber hindeutet, die flüssigkeitsgekühlte Umgebungen bereitstellen können. Die strategischen Landepunkte der Equiano- und 2Africa-Kabel haben das Land zu einem kontinentalen Verkehrsknotenpunkt gemacht, die internationalen Bandbreitenkosten um bis zu 70% gesenkt und Inhaltsanbieter dazu veranlasst, latenzsensible Workloads zu lokalisieren. Gleichzeitig schützen erneuerbare Energiebezugsverträge (PPAs) und Solaranlagen vor Ort die Betreiber vor den Netzinstabilitäten von Eskom, während regulatorische Anreize im Rahmen der Nationalen Daten- und Cloud-Richtlinie eine Grundnachfrage nach inländischem Hosting sicherstellen. Die Kombination aus dem Eigenbauschwung der Hyperscaler, einem reifen Colocation-Ökosystem und einer anhaltenden Fintech-Digitalisierung stellt sicher, dass der Südafrika Hyperscale-Rechenzentrum Markt auf einem langfristigen Kapazitätsausbaukurs bleibt.

Wesentliche Erkenntnisse des Berichts

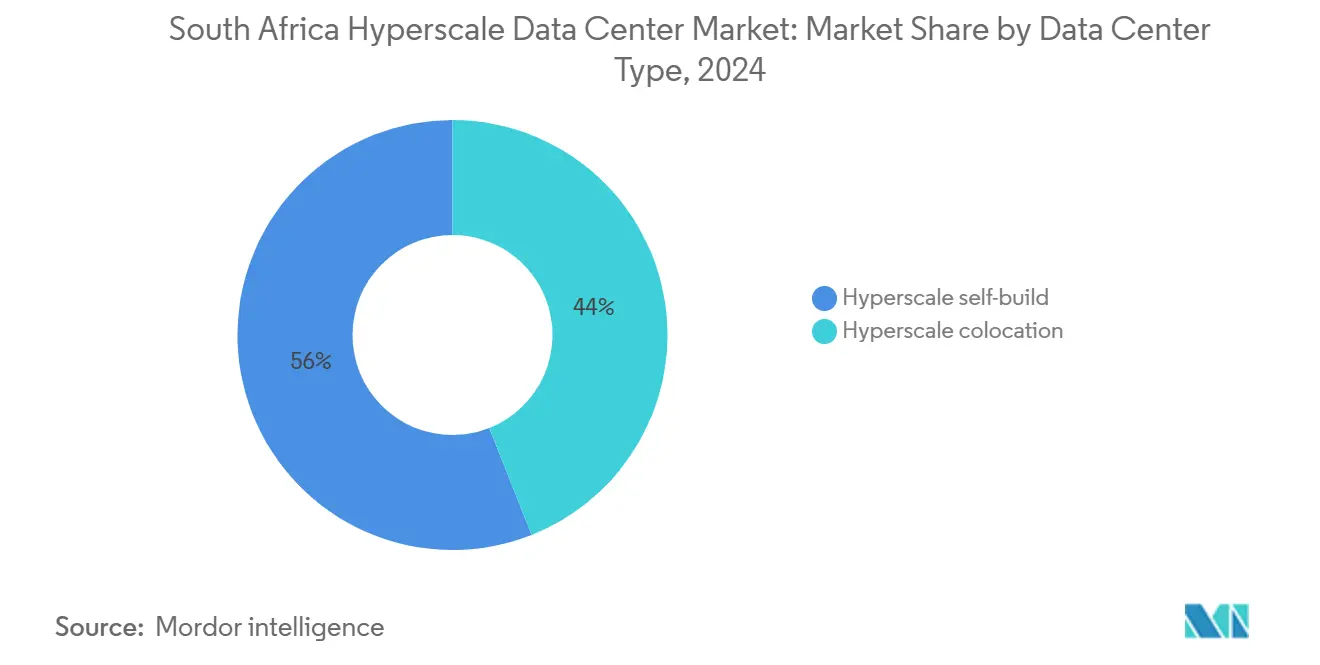

- Nach Rechenzentrumstyp führte Hyperscale Colocation mit einem Umsatzanteil von 56% im Jahr 2024; Hyperscale-Eigenbauanlagen werden bis 2031 voraussichtlich mit einer CAGR von 18,2% wachsen.

- Nach Komponente entfielen 40,5% der Ausgaben im Jahr 2024 auf die IT-Infrastruktur, während ��ü���������ٱ� aufgrund KI-getriebener Flüssigkühlungs-Nachrüstungen mit einer CAGR von 16,7% wachsen.

- Nach Tier-Standard entfiel auf Tier III im Jahr 2024 ein Kapazitätsanteil von 69%, während Tier-IV-Anlagen bis 2031 eine CAGR von 15,1% verzeichnen werden.

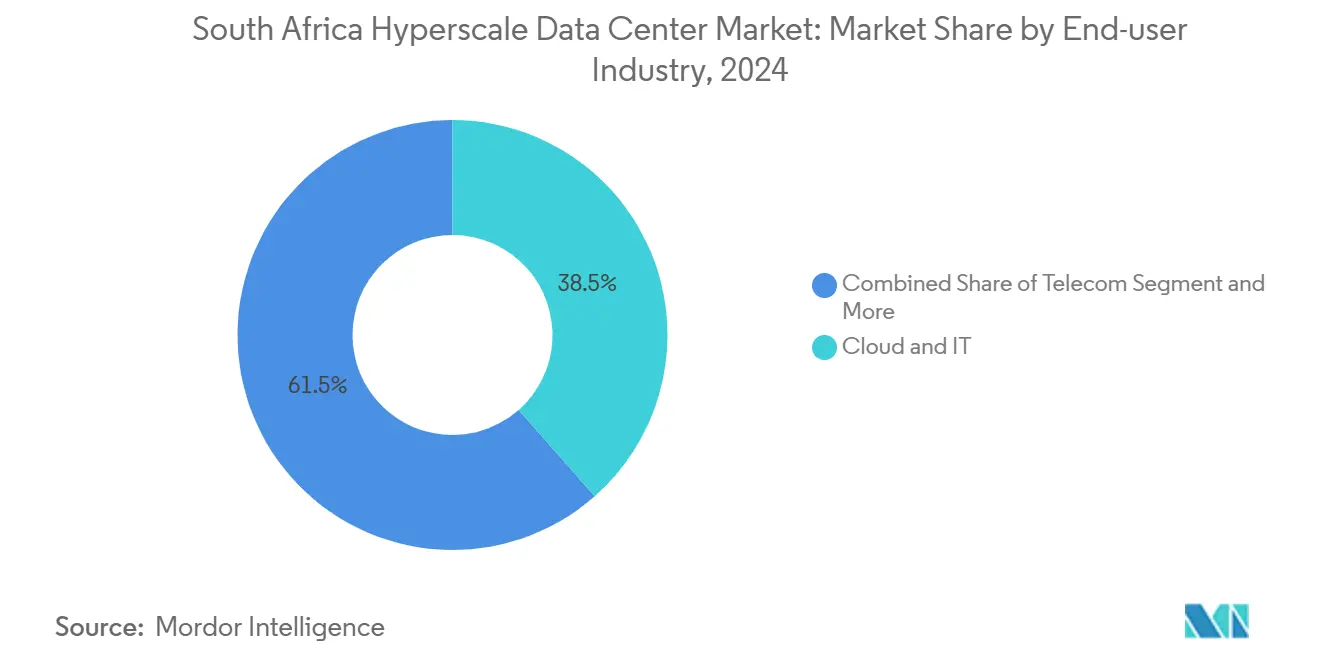

- Nach Endnutzerbranche hielten Cloud- und IT-Anwendungen im Jahr 2024 einen Anteil von 38,5% an der �Ѳ�����ٲ���öß�� des Südafrika Hyperscale-Rechenzentrum Marktes und werden bis 2031 eine CAGR von 18,3% aufrechterhalten.

- Nach Rechenzentrumsgröße repräsentierten massive Standorte im Jahr 2024 40,2% der installierten Last, jedoch wird für Mega-Standorte im Prognosezeitraum eine CAGR von 19,8% prognostiziert.

Trends und Erkenntnisse des Südafrika Hyperscale-Rechenzentrum Marktes

Auswirkungsanalyse der Treiber

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Cloud-Regionseinführungen von Hyperscalern | +3.20% | Gauteng, Westkap | Mittelfristig (2-4 Jahre) |

| Unterseekabellandungen (2Africa, Equiano) | +2.80% | Westkap, KwaZulu-Natal | Langfristig (≥ 4 Jahre) |

| Digitale Souveränitätsgesetze mit Hosting-Pflicht | +2.10% | National | Kurzfristig (≤ 2 Jahre) |

| Erneuerbare PPAs unter Nutzung von Solar- und Windenergie | +1.90% | Gauteng, Westkap, Ostkap | Mittelfristig (2-4 Jahre) |

| Mobile-Money- und RTP-Boom als Antrieb für Tier-IV-Hubs | +1.70% | Gauteng, Westkap | Kurzfristig (≤ 2 Jahre) |

| GenKI-Inferenzknoten mit Bedarf an flüssiggekühlten Edge-Standorten | +2.30% | Gauteng, Westkap | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der Cloud-Regionseinführungen von Hyperscalern

Googles Johannesburg-Region ging 2024 in Betrieb, gefolgt von Microsofts Kapazitätsaufbau im Wert von 5,4 Milliarden ZAR (0,30 Milliarden USD), der KI-Dienste priorisiert [1].Google Cloud Blog, "Neue Google Cloud-Region jetzt in Johannesburg eröffnet", google.com Unternehmen, die eine Latenz von unter 20 ms für Hochfrequenzhandel, Einzelhandelszahlungen und Videokollaboration benötigen, migrieren aus dem europäischen Hosting und schaffen Ankermietverträge von 20-40 MW pro Region. AWS hat 400 Millionen USD reserviert, um mit diesen Kapazitäten gleichzuziehen, was bedeutet, dass jede zusätzliche Verfügbarkeitszone die Basalnachfrage für den Südafrika Hyperscale-Rechenzentrum Markt unmittelbar steigert. Da jede Cloud-Regionseinführung jahrelange dedizierte Erweiterungen und Interconnection-Cross-Connect-Verkäufe generiert, bleibt das Umsatz-Schwungrad für Wholesale-Colocation und Edge-Anlagen leistungsstark.

Unterseekabellandungen treiben Konnektivitätsinfrastruktur voran

Equianos 144-Tbps-Design und 2Africas Ringarchitektur leiten den Ost-West-Verkehr grundlegend um, senken Transitkosten und gestalten die Wirtschaftlichkeit der Inhaltsauslieferung neu [2]Submarine Networks, "Equiano", submarine-networks.com. Kabellandepunkte in Kapstadt und Durban fungieren nun als Magneten für GPU-dichte Ausbauten, bei denen Hyperscaler direkt auf internationale Glasfaser terminieren können. Teracos Kapstadt-Campus weist internationale Hin- und Rücklatenzzeiten im einstelligen Millisekundenbereich nach Lissabon auf - ein Leistungsvorteil, der KI-Inferenz-, Gaming- und OTT-Workloads näher zu den Endnutzern zieht.

Digitale Souveränitätsgesetze schreiben lokales Daten-Hosting vor

Die Nationale Daten- und Cloud-Richtlinie verpflichtet Regierungen und regulierte Branchen, sensible Informationen im Inland zu verarbeiten, was effektiv eine Compliance-Prämie in Anlagendesign und Verfügbarkeitsspezifikationen einschreibt. Finanzinstitute müssen Zahlungsabwicklungsdaten gemäß den Richtlinien der Südafrikanischen Reservebank im Land belassen, was Tier-IV-Ausbauten mit 99,995% Verfügbarkeit für unternehmenskritische Workloads vorantreibt. Die regulatorische Sicherheit fördert Vorauszahlungsbuchungen für Wholesale-Hallen und schützt den Südafrika Hyperscale-Rechenzentrum Markt vor konjunkturellen Abschwächungen.

Erneuerbare PPAs nutzen reichlich vorhandene Solar- und Windenergie

Teracos 120-MW-Solaranlage, die 2026 in Betrieb geht, wird jährlich 354.000 MWh zu weniger als 0,60 ZAR pro kWh liefern - die Hälfte von Eskoms Industrietarif. Betreiber, die 15-jährige PPAs unterzeichnen, reduzieren gleichzeitig ihre Anfälligkeit gegenüber volatilen Dieselkosten und erfüllen die Netto-Null-Mandate der Hyperscaler. Microsofts wasserlose Kühlprototypen in Gauteng ergänzen diese PPAs, indem sie sowohl den Strom- als auch den Wasserverbrauch senken und ein ESG-gewichtetes Differenzierungsmerkmal für Mieter-Ausschreibungen schaffen.

Auswirkungsanalyse der Hemmnisse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Netzunzuverlässigkeit und Dieselkostensteigerung | -2.70% | National, akut in Gauteng | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im Hochspannungsbetrieb und -wartung | -1.90% | National | Mittelfristig (2-4 Jahre) |

| Wasserknappheits-Moratorien für Verdunstungskühlung | -1.40% | Westkap, Ostkap | Langfristig (≥ 4 Jahre) |

| GPU/Optik-Allokationsverzerrung zugunsten von Tier-1-Regionen | -1.80% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Netzunzuverlässigkeit und Dieselkostensteigerung

Eskoms Lastabwurfmaßnahmen zwingen Betreiber dazu, Generatoren und Batteriemodule überzudimensionieren, was die anfänglichen Investitionskosten um 15% erhöht und die jährlichen Betriebskosten um 25-30% über das globale Niveau treibt [3].Data Centre Magazine, "Südafrika fordert Rechenzentren auf, die Abhängigkeit vom Stromnetz zu verringern", datacentremagazine.com Dieselpreise sind seit 2024 um 40% gestiegen, und kürzere Wartungsintervalle aufgrund erhöhter Betriebsstunden schmälern die Margen zusätzlich. Betreiber, die Solaranlagen mit Batteriespeichern kombinieren können, erzielen unmittelbare Kosteneinsparungen und Marketingvorteile und verwandeln die Netzschwäche in einen Wettbewerbsvorteil.

Fachkräftemangel im Hochspannungs-Elektro- und Maschinenbetrieb

Das Berufsschulsystem deckt nur zwei Drittel des jährlichen Bedarfs an 11-kV-Schaltanlagenspezialisten und Flüssigkühltechnikern, sodass Betreiber Fachkräfte zu Lohnaufschlägen von 40-50% importieren müssen. Visumverzögerungen und Rotationsermüdung erhöhen Projektrisiken und verlängern Inbetriebnahmezeiten - ein Engpass, der trotz staatlicher Ausbildungsausgaben voraussichtlich bis mindestens 2028 anhalten wird.

Segmentanalyse

Nach Rechenzentrumstyp: Eigenbau-Dynamik nimmt zu

Die Eigenbaukapazität wächst mit einer CAGR von 18,2%, obwohl Colocation im Jahr 2024 noch 56% des Umsatzes im Südafrika Hyperscale-Rechenzentrum Markt auf sich vereint. Hyperscaler betrachten proprietäre Anlagen als einzige Möglichkeit, 80-kW-Racks, Flüssigkühlung und thermische Hüllen von 200 W pro GPU zu sichern. Colocation floriert weiterhin durch Interconnection-Dichte; Digital Realtycs Teraco-Übernahme verlängerte seinen Cross-Connect-Vorsprung auf mehr als 25.000 aktive Ports und bewahrt seine Rolle als carrierneutraler Kern für Unternehmen. Im Prognosehorizont könnte die mit Eigenbau-Kapazitäten verbundene �Ѳ�����ٲ���öß�� des Südafrika Hyperscale-Rechenzentrum Marktes 1,5 Milliarden USD übersteigen, aber carrierdichte Colocation-Campusse werden weiterhin latenzsensiblen Multicloud-Verkehr bedienen und sicherstellen, dass beide Modelle parallel wachsen.

Hyperscaler akzeptieren höhere anfängliche Investitionskosten, um KI-gerechte Layouts zu sichern; Microsofts Plan im Wert von 5,4 Milliarden ZAR (0,30 Milliarden USD) in Gauteng kombiniert direkte Chip-Flüssigkühlkreisläufe mit 100% erneuerbaren PPAs, um die Kohlenstoffziele der Scopes 1-3 zu erreichen. Colocation-Betreiber reagieren, indem sie maßgeschneiderte Blöcke innerhalb bestehender Campusse einrichten, sodass Mieter individuelle Kühlung auf einem gemeinsamen Backbone überlagern können. Diese Hybridisierung hält den Marktanteil des Südafrika Hyperscale-Rechenzentrum Marktes der Colocation stabil, verlagert jedoch den Margenmix in Richtung Premium, KI-optimierter Nutzfläche.

Nach Komponente: ��ü���������ٱ� treiben die Infrastrukturentwicklung voran

IT-Ausstattung bleibt mit 40,5% im Jahr 2024 der größte Einzelausgabeposten, doch Kühlung ist der am schnellsten wachsende Posten mit einer CAGR von 16,7% bis 2030, da sich die durchschnittliche Rack-Dichte verdreifacht. Die im Südafrika Hyperscale-Rechenzentrum Markt für Kühlung vorgesehene �Ѳ�����ٲ���öß�� könnte bis 2031 700 Millionen USD übersteigen, angesichts der Einführung sekundärer Wärmerückgewinnungskreisläufe und dielektrischer Immersionskühlung für GPUs.

Elektrische Systeme skalieren entsprechend: 30-MW-USV-Blöcke und 275-kV-Einspeisung werden zum Standard, wenn Mega-Campusse entstehen. Modulare \"Stromgestelle\"verkürzen die Bauzeiten um 20 Wochen - ein entscheidender Hebel bei der Akquise von Hyperscaler-Ausschreibungen. Auf der mechanischen Seite weichen Kaltwasseranlagen Reihen von Wärmetauschern an der Rückseite der Racks und Immersionsbehältern. Komponentenlieferanten, die Pumpen, CDU-Verteiler und Leckageerkennungssensoren bündeln können, finden bereitwillige Kunden und festigen ihre Position in der Südafrika Hyperscale-Rechenzentrum Branche.

Nach Tier-Standard: Tier-IV-Nachfrage spiegelt unternehmenskritische Anforderungen wider

Tier III dominiert nach wie vor bei der installierten Kapazität, aber die CAGR von 15,1% bei Tier IV zeigt, dass Käufer bereit sind, einen Investitionskostenaufschlag von 40% für eine Fünf-Neunen-Verfügbarkeit zu zahlen. Die Verbreitung von Mobile-Money-Plattformen und durchgehend betriebenen Handelsplätzen lässt keine Toleranz für Ausfallzeiten, was erklärt, warum der Marktanteil von Tier IV im Südafrika Hyperscale-Rechenzentrum Markt innerhalb von Ausschreibungen im Banken-, Finanzdienstleistungs- und Versicherungssektor sowie im öffentlichen Sektor zunimmt.

Netzinstabilität erhöht das Brownout-Risiko und treibt Beschaffungsspezifikationen in Richtung 2N-Versorgungsstränge, 72-Stunden-Dieselreserven und standorteigene Wasserspeicherung. Equinix' 160-Millionen-USD-Anlage in Johannesburg übernimmt vollständiges Tier-IV-Design, um sich von Tier-III-Anbietern zu differenzieren, was einen anhaltenden Trend zu mehr Ausfallsicherheit signalisiert.

Nach Endnutzerbranche: Dominanz von Cloud und IT stärkt das Wachstum

Cloud und IT befehligen bereits 38,5% der Nachfrage im Jahr 2024 und wachsen weiterhin mit einer CAGR von 18,3%, was sie zum größten und schnellstwachsenden Segment im Südafrika Hyperscale-Rechenzentrum Markt macht. Telekommunikationsunternehmen halten stabile Racks für CDN-Knoten, während Workloads im Banken-, Finanzdienstleistungs- und Versicherungssektor jährlich um 14% wachsen, da Banken auf API-First-Plattformen umsteigen.

Fertigungsunternehmen, die IIoT-Gateways einsetzen, benötigen regionale Verarbeitung für vorausschauende Wartung, während die Digitalisierung des öffentlichen Sektors E-Government-Anwendungen in Tier-IV-Hallen treibt. Einzelhandels-E-Commerce-Lasten steigen durch Amazons Einstieg, und Medienhäuser lokalisieren Streaming-Bibliotheken, um Peering-Gebühren zu senken. Jede Branche fügt kontinuierlich schrittweise Megawatt hinzu, was eine kumulative Nachfragesteigerung schafft, die das Vertrauen der Betreiber in ihre Pipeline stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Rechenzentrumsgröße: Mega-Anlagen führen den Kapazitätsausbau an

Massive Hallen (25-60 MW) bleiben der Standardausbau, jedoch verzeichnen Mega-Standorte die höchste CAGR von 19,8%, da KI-Training konzentrierte GPU-Cluster bevorzugt. Die mit Mega-Campussen verbundene �Ѳ�����ٲ���öß�� des Südafrika Hyperscale-Rechenzentrum Marktes könnte bis 2030 1 Milliarde USD übersteigen, wobei Digital Realty 100-MW-Baupläne auf 60-Hektar-Parzellen in Gauteng evaluiert.

Mega-Formate senken die Betriebs-Stückkosten um 15-20% durch gemeinsame Kältemaschinen und Hochkapazitätseinspeisungen, aber nur Betreiber mit starker Bilanz können mehrphasige Ausbauten finanzieren.

Geografische Analyse

Gauteng steht im Epizentrum des Südafrika Hyperscale-Rechenzentrum Marktes und beherbergt mehr als 60% der eingesetzten IT-Last sowie praktisch alle laufenden Eigenbau-Campusse. Sein Glasfasernetz, die Konzentration von Finanzdienstleistungen und die Nähe zum internationalen Flughafen OR Tambo schaffen eine Anziehungskraft für neue Marktteilnehmer. Die Abhängigkeit vom instabilen Netz von Eskom treibt Betreiber jedoch dazu, private Umspannwerke und Solaranlagen zu installieren, was die Baukosten leicht erhöht, aber eine unübertroffene Kundendichte bietet.

Das Westkap bildet den sekundären Wachstumspol dank der Kabellandung von Equiano in Kapstadt und reichlich vorhandener Solar-Wind-Ressourcen, die ESG-bewusste Mieter ansprechen. Eine Latenz zu europäischen Exchange-Punkten von unter 170 ms positioniert die Provinz als kontinentalen Ausgangspunkt für interkontinentalen SaaS-Verkehr. Provinzielle Wasserknappheitsregeln fördern die frühzeitige Einführung von Kreislaufkühlsystemen und stellen sicher, dass neue Hallen künftige regulatorische Verschärfungen ohne Nachrüstungskosten erfüllen.

KwaZulu-Natal und das Ostkap runden die Landschaft ab. Durbans Hafen und der 2Africa-Landepunkt positionieren KwaZulu-Natal für Edge-Knoten, die maritime Logistik und Gaming-Nutzer bedienen, obwohl die lokale Unternehmensbasis klein bleibt. Die Windkorridore des Ostkaps ermöglichen Designs mit einem PUE unter 1,0 unter Nutzung von Freikühlung neun Monate pro Jahr, was es zu einem Kandidaten für erneuerbare Mega-Campusse macht. Staatliche Infrastrukturzuweisungen von 158,54 Milliarden ZAR (8,83 Milliarden USD) für IKT-Projekte könnten die Genehmigungsprozesse beschleunigen und die Präsenz der Südafrika Hyperscale-Rechenzentrum Branche in bisher unterversorgten Regionen ausweiten.

Wettbewerbslandschaft

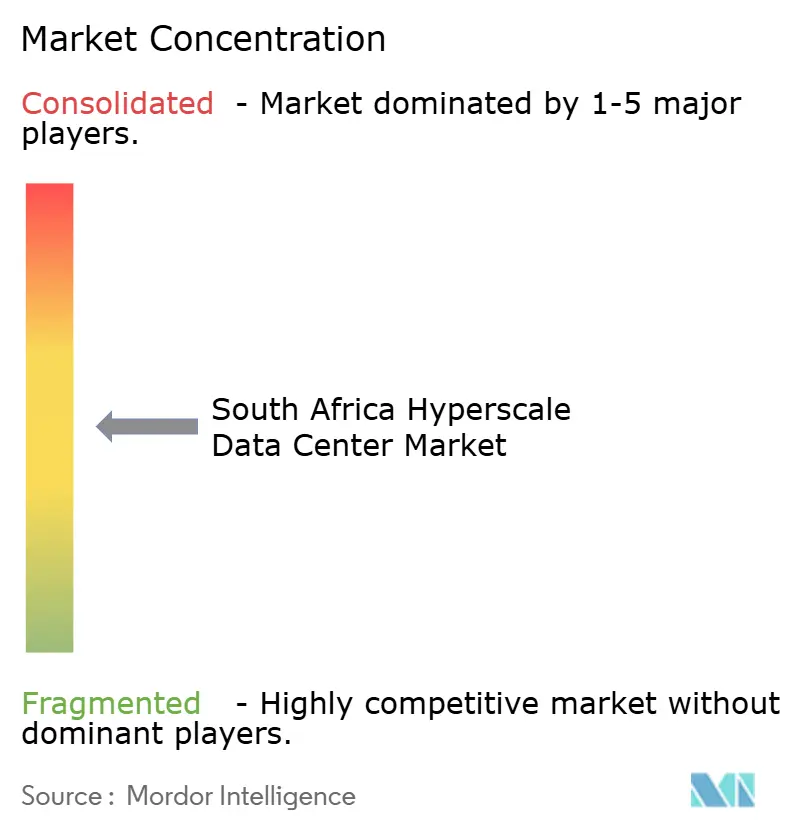

Der Markt weist eine moderate Konsolidierung auf. Digital Realtycs Übernahme von Teraco für 1,7 Milliarden USD schuf den größten Einzelanbieter, der sofort 228 MW aktive Kapazität und mehr als 25.000 Cross-Connects integrierte. Equinix' Markteintritt mit 160 Millionen USD schloss die Lücke und machte Premium-Colocation zu einem Zweipferderennen, das durch globales Kapital gestützt wird. Zusammen kontrollieren die beiden Marktführer rund 55% des aktiven Bestands, was ihnen die nötige Größenordnung verleiht, um günstige PPA-Konditionen und erstrangige GPU-Zuteilungen zu verhandeln.

Hyperscaler verfolgen gemischte Modelle - Microsoft und Google treiben Eigenbau-Kapazitäten voran, behalten aber ihre Colocation-Präsenz für Interconnect-Dichte bei, was sicherstellt, dass kein einzelner Anbieter das gesamte Ausgabenvolumen kontrolliert. Regionale Spezialisten wie Africa Data Centres und Raxio Group nutzen lokale Genehmigungen und kommunale Energiebeziehungen, um Nischenpositionen zu belegen, insbesondere in Edge- und Sekundärmärkten. Die technologische Differenzierung hängt nun von Flüssigkühlungskompetenz und erneuerbarer Integration ab; Teracos immersionsbereite Hallen und die 120-MW-Solaranlage bieten greifbare Vorteile, während Equinix' globales IBX-Netzwerk sofortigen Zugang zu mehr als 250 Clouds bietet.

Start-ups im Kühlungs- und DCIM-Bereich, darunter Immersionsbehälter-Anbieter und KI-gestützte Anlagenverwaltungsplattformen, gewinnen durch Pilotimplementierungen Zugang, die den PUE senken und vorausschauende Wartung automatisieren. Da GPU-Zuteilungen nach 2026 lockerer werden, könnte sich das Spielfeld einebnen, aber die Kapitalintensität bleibt eine Eintrittshürde und hält den Südafrika Hyperscale-Rechenzentrum Markt im Vergleich zu Unternehmens-Colocation oder Edge relativ konzentriert.

Marktführer im Südafrika Hyperscale-Rechenzentrum Markt

Teraco Data Environments

Africa Data Centres

Vantage Data Centers

Amazon Web Services

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Visa eröffnete sein erstes afrikanisches Rechenzentrum in Johannesburg und zeigte damit das Vertrauen multinationaler Konzerne in lokale Verarbeitung.

- März 2025: Microsoft verpflichtete sich zu 5,4 Milliarden ZAR (289 Millionen USD), um Cloud- und KI-Infrastruktur auszubauen - die bislang größte lokale Investition des Unternehmens.

- Januar 2025: Google Cloud aktivierte seine Johannesburg-Region und bietet nun kontinentweit Dienste mit niedriger Latenz an.

- Dezember 2024: Africa50 investierte 15 Millionen USD in das Raya-Rechenzentrum, um die regionale Kapazität zu stärken.

- November 2024: Teraco sicherte sich einen Kredit über 8 Milliarden Rand (442 Millionen USD) von Absa für eine KI-fähige Erweiterung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Wir zählen den südafrikanischen Hyperscale-Rechenzentrumsmarkt als die jährlichen Ausgaben für Einrichtungen, die mehr als 10 MW an dedizierter IT-Last für einen einzelnen Cloud-Mieter bereitstellen, unabhängig davon, ob sie vom Eigentümer betrieben oder zu Großhandelsbedingungen gemietet werden. Jeder Standort verfügt über modulare Stromversorgungs-, Kühlungs- und Netzwerkstrukturen, die eine nahezu lineare Erweiterung ermöglichen und mit einer Ausfallsicherheit der Stufe III oder höher arbeiten.

Ausschluss des Geltungsbereichs: Serverräume für kleine Unternehmen, Kolokationshallen mit mehreren Mietern und weniger als 10 MW sowie Kleinststandorte fallen nicht in diesen Geltungsbereich.

Überblick über die Segmentierung

- Nach Rechenzentrumstyp

- Hyperscale Eigenbau

- Hyperscale Colocation

- Nach Komponente

- IT-Infrastruktur

- Server-Infrastruktur

- Speicherinfrastruktur

- Netzwerkinfrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheit

- Übertragungsschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- ��ü���������ٱ�

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeiner Hochbau

- Kern- und Hüllenentwicklung

- Installations- und Inbetriebnahmedienste

- Planungsingenieurwesen

- Branderkennung, Brandbekämpfung und physische Sicherheit

- �ٰ����/���ѳ�-��ö���ܲԲ����

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endnutzerbranche

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Regierung

- Banken, Finanzdienstleistungen und Versicherungen

- Fertigung

- E-Commerce

- Sonstige Endnutzer

- Nach Rechenzentrumsgröße

- Groß (kleiner oder gleich 25 MW)

- Massiv (größer als 25 MW und kleiner oder gleich 60 MW)

- Mega (größer als 60 MW)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten lokale Ingenieurbüros, Versorgungsplaner, Leiter von Campus-Betrieben und Cloud-Beschaffungsmanager in Gauteng und Westkap. In diesen Gesprächen wurden die Annahmen für Lastrampen, typische PUE-Ziele (Power-Use-Effectiveness) und Landed-Cost-Differenzen für importierte Schaltanlagen validiert und Lücken geschlossen, die durch Dokumente allein nicht abgedeckt werden konnten.

Desk Research

Unsere Schreibtischarbeit beginnt mit öffentlichen Makroindikatoren, Stromerzeugungsstatistiken von Eskom, Daten zur Festnetzbandnutzung und zum Internetverkehr von der Independent Communications Authority of South Africa, Ankündigungen von Cloud-Regionen, die auf der Submarine Cable Map verzeichnet sind, und Arbeitskostenreihen von Statistics South Africa. Hinzu kommen Informationen von Branchenverbänden wie der South African Cloud and Data Centre Association, Zolldaten für IT-Hardware mit hoher Dichte und Unternehmensdaten führender Entwickler.

Um die Bilanzen und Kapitalströme der Unternehmen zu analysieren, nutzen die Analysten D&B Hoovers und die Nachrichtenarchive von Dow Jones Factiva. Anschließend werden die Haushaltspapiere der Regierungen auf Anreize für grüne Energie geprüft, die sich direkt auf die Bauwirtschaft auswirken. Die aufgelisteten Quellen veranschaulichen unseren Ansatz; viele weitere Referenzen dienen der detaillierten Überprüfung.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Rekonstruktion beginnt mit dem nationalen Stromverbrauch von Rechenzentren, zieht nicht-hyperskalige Volumina ab und wendet dann gemessene Durchdringungsraten von >=10 MW Builds pro Jahr an. Die Ergebnisse werden durch selektive Bottom-up-Kontrollen, die Zählung von Campus-Stichproben, durchschnittliche vertragliche Einheitskosten (USD/MW) mal beobachtete Kapazität überprüft und angepasst, wenn die Abweichungen 7 Prozent überschreiten. Zu den Schlüsselvariablen des Modells gehören die Anlandung neuer Unterseekabel, die Zeitpläne für die Einführung der Cloud-Region, die Prämien für Dieselkraftwerke, die Inanspruchnahme von PPA für erneuerbare Energien, die durchschnittliche PUE-Drift und die Wechselkursentwicklung zwischen ZAR und USD. Fünf-Jahres-Prognosen verwenden eine multivariate Regression auf diese Einflussfaktoren mit einem ARIMA-Overlay, um zyklische Netzverfügbarkeitsschocks zu erfassen, die von Primärquellen aufgezeigt werden. Lücken, wie z.B. nicht bekannt gegebene private Neubauten, werden durch Szenariobänder überbrückt, die in den Liefertrends der Lieferanten verankert sind.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit dem Netzverbrauch, den Importmanifesten und den Bauausschreibungen abgeglichen; bei Anomalien wird vor der Freigabe eine Überarbeitung durch den Analysten vorgenommen. Die Berichte werden jährlich aktualisiert, und jedes wesentliche Ereignis, die Rücksetzung der Tarife der Versorgungsunternehmen, ein neuer Hyperscaler-Campus oder eine Lastabwurfregelung wird schnell in ein Zwischenupdate aufgenommen, damit die Kunden immer die aktuellste Ansicht erhalten.

Warum unser South Africa Hyperscale Data Center Baseline über Zuverlässigkeit verfügt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil Unternehmen die Ausgaben für Unternehmen, Colocation und Hyperscale mischen, unterschiedliche Basisjahre wählen oder aggressive Nutzungskurven vorwärts rollen.

Durch die Beschränkung auf Projekte mit einer Leistung von mehr als 10 MW, die Anpassung der Währungsumrechnungen an die vierteljährlichen Durchschnittswerte der südafrikanischen Zentralbank und die Aktualisierung des Modells alle zwölf Monate bietet Mordor einen nachvollziehbaren Mittelweg zwischen optimistischen Entwicklungsplänen und konservativen Investitionsplänen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,34 MRD. USD (2025) | ���ϲ����� | - |

| USD 2,16 B (2024) | Regionale Beratung A | Kombiniert alle Rechenzentrumstypen und zählt die gesamten CAPEX-Ausgaben statt der jährlichen Projektausgaben |

| 1,6 MRD. USD (2027) | Fachzeitschrift B | Verwendet ein späteres Basisjahr und modelliert die Einnahmen bei der Ausstiegskapazität anstatt eines schrittweisen Anstiegs |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierter Umfang, die Auswahl der Variablen und die Aktualisierungshäufigkeit eine ausgewogene, entscheidungsreife Grundlage schaffen, auf die sich die Kunden verlassen können, während andere Unternehmen nützliche richtungsweisende Erkenntnisse liefern.

Im Bericht beantwortete Schlüsselfragen

Wie hoch sind die Ausgaben für Hyperscale-Rechenzentren in Südafrika heute und wie ist das Wachstumstempo?

Die Ausgaben belaufen sich 2025 auf 1.339,26 Millionen USD und werden bis 2031 voraussichtlich 3.664,79 Millionen USD erreichen, was einer CAGR von 18,27% entspricht.

Welche Provinzen ziehen die meisten neuen Anlagenbauten an?

Gauteng beherbergt mehr als 60% der installierten IT-Last, während das Westkap aufgrund von Unterseekabellandungen und reichlich vorhandener erneuerbarer Energien der am schnellsten wachsende Sekundärknoten ist.

Warum gewinnen Tier-IV-Hallen an Dynamik?

Workloads im Finanzdienstleistungssektor und öffentlichen Sektor benötigen eine Verfügbarkeit von 99,995% bei Netzausfällen, was Tier-IV-Kapazitäten bis 2031 zu einer CAGR von 15,1% treibt.

Welche Kühltechnologien setzen Betreiber für KI-Racks ein?

Flüssigkühlungssysteme, darunter Wärmetauscher an der Rack-Rückwand und Direktchip-Kreisläufe, expandieren mit einer CAGR von 16,7%, um GPU-Dichten von 80 kW pro Rack zu bewältigen.

Wie werden Stromversorgungsrisiken gemindert?

Betreiber unterzeichnen langfristige Solar- und Wind-PPAs und errichten standorteigene Stromerzeugung - Teracos 120-MW-Solaranlage halbiert die Energiekosten und schützt Anlagen vor Eskoms Lastabwürfen.

Welches Endnutzersegment treibt die größte Nachfrage?

Cloud- und IT-Workloads halten 38,5% der Kapazität im Jahr 2024 und expandieren mit einer CAGR von 18,3%, da Hyperscaler Johannesburg-Regionen einrichten und Unternehmensdaten ins Inland verlagern.

Seite zuletzt aktualisiert am: