Soundbar-Marktgröße und -Marktanteil

�Ѳ������ü��������������

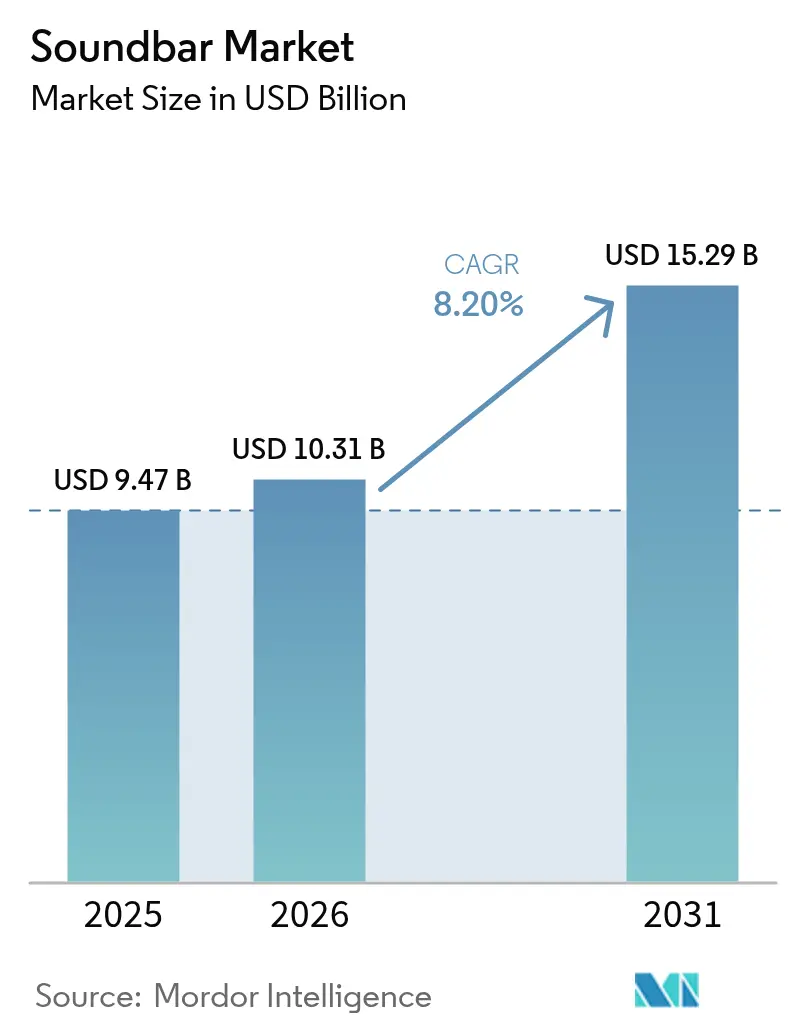

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.31 Milliarden US-Dollar |

| Marktgröße (2031) | 15.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.20% CAGR |

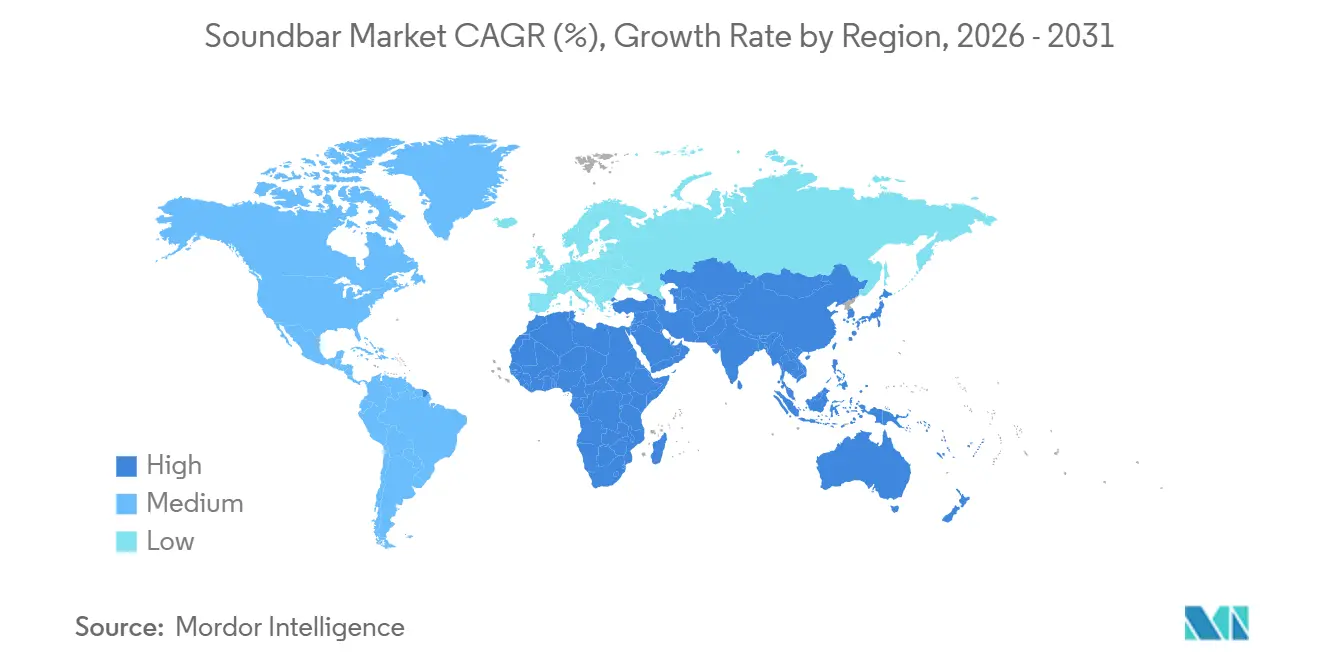

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

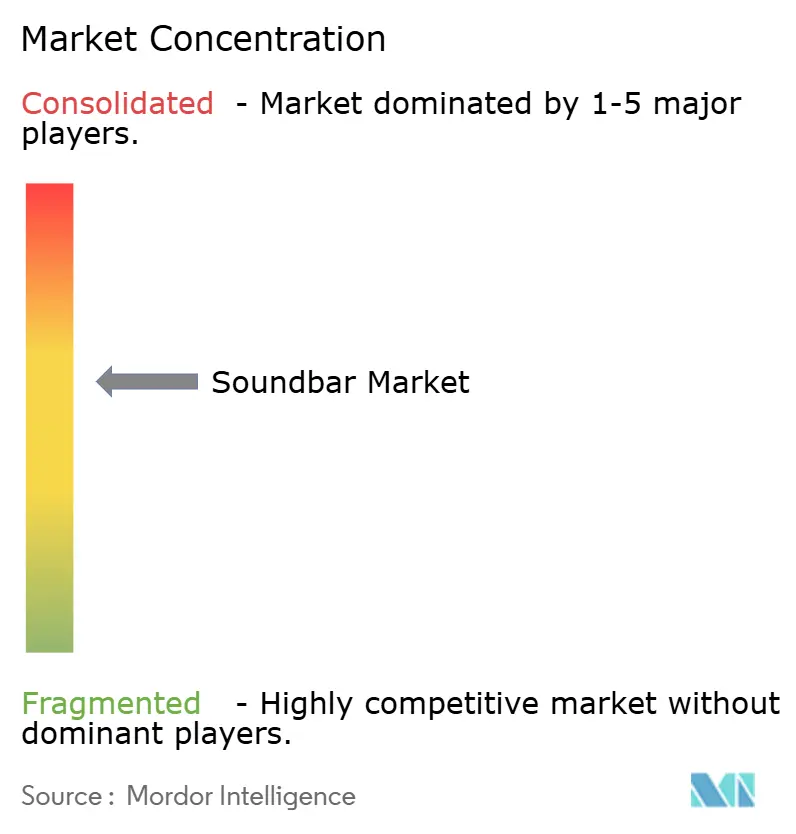

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Soundbar-Marktanalyse von ���ϲ�����

Die Größe des Soundbar-Marktes wurde im Jahr 2025 auf 9,47 Milliarden USD geschätzt und soll von 10,31 Milliarden USD im Jahr 2026 auf 15,29 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,2 % während des Prognosezeitraums (2026–2031). Die zunehmende Verlagerung der Verbraucher zu Streaming-Diensten, steigende Smart-TV-Kopplungsraten und die rasche Verbreitung immersiver Audioformate verwandeln das Wohnzimmer in einen primären Unterhaltungsmittelpunkt. Das Hardware-Design entwickelt sich ebenso schnell: Aktive Modelle mit integrierten Verstärkern reduzieren den Kabelsalat, während wandmontagetaugliche Formfaktoren minimalistischen Einrichtungstrends entsprechen. Gleichzeitig replizieren gewerbliche Einrichtungen wie Hotels, Büros und Einzelhandelsgeschäfte kinematische Klanglandschaften, um die Gästezufriedenheit zu steigern und die adressierbare Basis für Anbieter zu verbreitern. Durch Zölle bedingte Komponenteninflation und Preisdruck durch ultrapreisgünstige asiatische Originaldesignhersteller (ODMs) drücken jedoch die Margen und zwingen etablierte Marken dazu, sich auf proprietäre Software und Ökosysteme zur Differenzierung zu stützen.

Wichtigste Erkenntnisse des Berichts

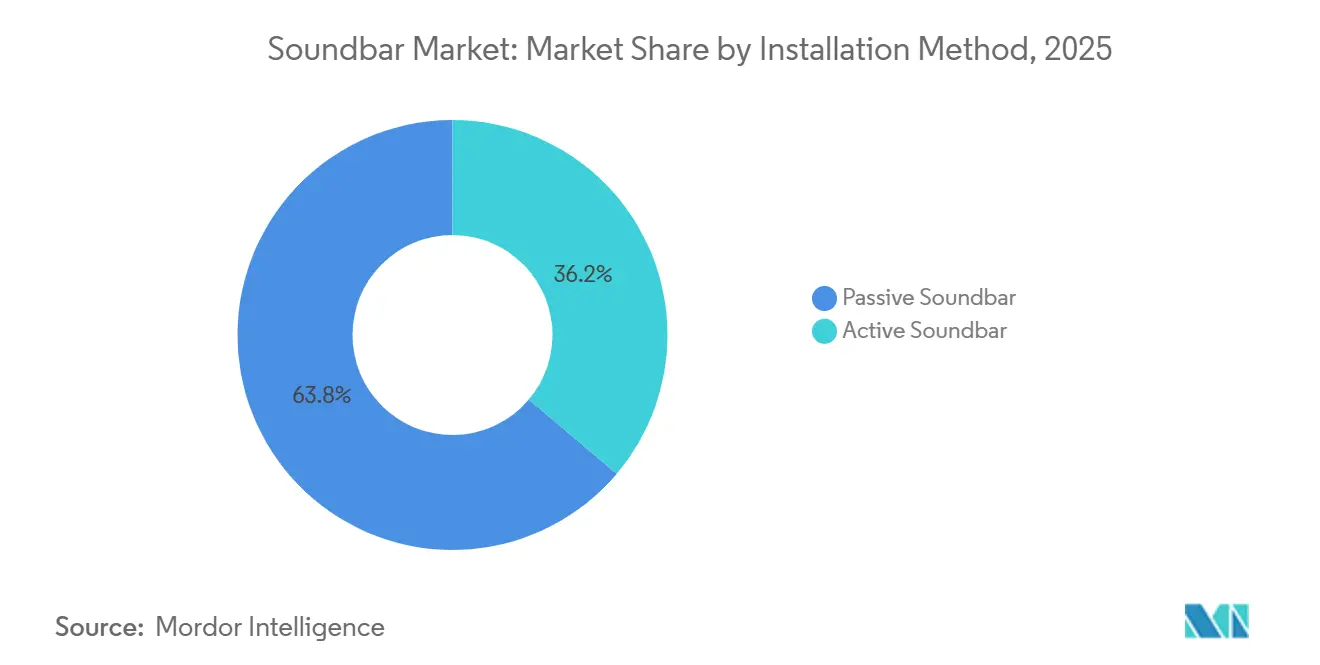

- Nach Installationsmethode beherrschten passive Systeme im Jahr 2025 einen Soundbar-Marktanteil von 63,83 %, während aktive Designs bis 2031 voraussichtlich mit einer CAGR von 8,38 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 76,72 % der Soundbar-Marktgröße auf Heimaudio, und gewerbliche Installationen sollen bis 2031 mit einer CAGR von 8,92 % wachsen.

- Nach Installationstyp hielten Tischgeräte im Jahr 2025 einen Soundbar-Marktanteil von 60,17 %; wandmontierte Lösungen sollen zwischen 2026 und 2031 mit einer CAGR von 8,77 % wachsen.

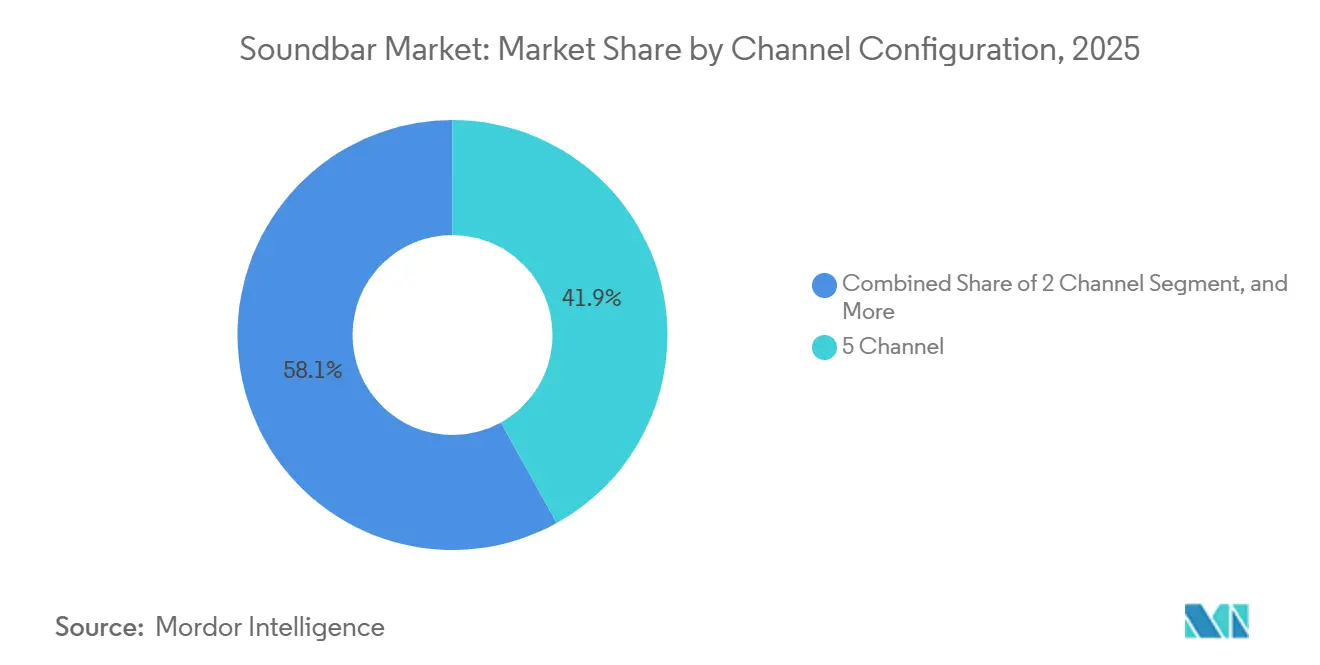

- Nach Kanalkonfiguration führten Fünf-Kanal-Modelle mit einem Anteil von 41,94 % an der Soundbar-Marktgröße im Jahr 2025, während Zwei-Kanal-Produkte bis 2031 die schnellste CAGR von 8,48 % erzielen dürften.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Soundbar-Marktanteil von 33,61 %, während der asiatisch-pazifische Raum bis 2031 die höchste CAGR von 9,02 % erzielen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Soundbar-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kabellosem, verlustfreiem Musik-Streaming | +1.5% | Weltweit, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Smart-TV-Kopplungsraten über 70 % in wichtigen Märkten | +2.1% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Vorliebe für minimalistische Wohnzimmerästhetik | +1.3% | Nordamerika und Europa, Ausbreitung auf Premium-Segmente im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Pay-TV-Betreiber bündeln Soundbars mit Set-Top-Boxen der nächsten Generation | +1.0% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Aufrüstung von Kinoketten auf immersives Audio | +0.9% | Weltweit, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| EU-Ökodesign-Vorschriften begünstigen Einzelgehäuse-Audio | +0.7% | Europa, indirekter globaler Einfluss | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach kabellosem, verlustfreiem Musik-Streaming

Verlustfreie Streaming-Protokolle schreiben Funktionslisten neu, da Haushalte eine nahtlose Wiedergabe von Spotify, Apple Music und Tidal direkt vom Fernseher erwarten. Eine Umfrage aus dem Jahr 2024 ergab, dass 61 % der US-amerikanischen Haushalte Smart-TVs bereits als ihren Haupt-Streaming-Bildschirm nutzen, was die Nachfrage nach WLAN-fähigen Soundbars verankert, die gleichzeitig als vernetzte Lautsprecher fungieren.[1]Parks Associates, "61 % der US-amerikanischen Haushalte nutzen Smart-TVs als primäres Streaming-Gerät," parksassociates.com LGs 2025er Sound Suite-Reihe wird mit True Wireless-Verbindungen ausgeliefert, die die letzte physische Verbindung zwischen der Soundbar und den Surround-Lautsprechern eliminieren, während Dolby FlexConnect die Soundbar in die Lage versetzt, jeden kabellosen Lautsprecherstandort automatisch zu kalibrieren. Eine Breitbandpenetration von über 85 % in Nordamerika und Europa verstärkt diese Erwartungen an latenzfreies Ganzhausaudio. Anbieter müssen Soundbars daher als Streaming-Endpunkte und nicht als bloße TV-Zubehörteile vermarkten, um Cord-Cutter zu gewinnen, die Audioqualität bereits zu den drei wichtigsten Kaufentscheidungsfaktoren zählen.

Anstieg der Smart-Kopplungsraten über 70 % in wichtigen Märkten

Fernseherhersteller optimieren nun Industriedesign und Firmware rund um integrierte Audiobündel. Samsungs 2025er Soundbar-Familie präsentiert neue flache Gehäuse, die mit fortschrittlichem KI-Upmixing kombiniert werden, das auf Neo QLED- und OLED-Panels abgestimmt ist.[2]Samsung Newsroom, "Samsung stellt 2025er Soundbars mit neuen Designs vor," news.samsung.com LG synchronisiert seine 2025er OLED-Reihe mit WOW Orchestra, sodass TV-Treiber und Soundbar eine einheitliche Klangbühne erzeugen. Gebündelte Aktionen heben die Kopplungsraten bei Bildschirmen ab 55 Zoll auf über 70 % und treiben die durchschnittlichen Ticketgrößen für Einzelhändler in die Höhe. Unabhängige Soundbar-Spezialisten müssen daher Nischen bei abnehmbaren Surround-Lautsprechern, Kalibrierungssoftware oder audiophilem Tuning erschließen, um sich von immer engeren TV-Audio-Ökosystemen abzuheben.

Vorliebe für minimalistische Wohnzimmerästhetik

Stadtwohnungen und Häuser mit offenem Grundriss bieten wenig Platz für A/V-Receiver und Standlautsprecher. Sonos berichtete, dass 45 % seiner Registrierungen im Geschäftsjahr 2025 von Nutzern stammten, die einem bestehenden Haushalt weitere Produkte hinzufügten, was auf einen wachsenden Appetit auf kompakte Mehrraum-Systeme hindeutet.[3]Sonos Investor Relations, "Sonos meldet Ergebnisse für Q1 des Geschäftsjahres 2025," investors.sonos.com Philips begegnete dieser Nachfrage mit einer B8200-Soundbar, die nur 37 Millimeter hoch ist, dünn genug, um unter zentrale TV-Ständer zu passen, und dennoch 4K mit 120 Hertz über HDMI 2.1 überträgt. Ästhetische Erwartungen veranlassen Marken dazu, Montagekits, Kabelmanagement-Schalen und gaming-optimierte Eingänge zu bündeln, damit Form und Funktion ohne visuellen Unordnung koexistieren.

Pay-TV-Betreiber bündeln Soundbars mit Set-Top-Boxen der nächsten Generation

Telekommunikationsanbieter verwandeln Hardware in Kundenbindungsinstrumente. Der niederländische Betreiber KPN vermietet eine TV+ Soundbox für 6 EUR pro Monat (6,5 USD) als Teil seines TV+-Tarifs und ermutigt Abonnenten, den Dienst über mehrjährige Zyklen zu behalten. Ähnliche Modelle entstehen in Kanada und den Vereinigten Staaten, wo Betreiber markeneigene Sprachsteuerung und zielgerichtete Werbe-Firmware vorinstallieren. Für Hersteller erschließen solche Partnerschaften einen Hochvolumen-Vertrieb, erzwingen jedoch Kompromisse bei der Bruttomarge und der Roadmap-Autonomie. Langfristig könnten Betreiber auf White-Label-Designs umsteigen, was den Preisdruck auf mittelständische Originalgerätehersteller (OEMs) verstärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisverfall durch ultrapreisgünstige asiatische ODMs | -1.4% | Weltweit, ausgeprägt im asiatisch-pazifischen Raum und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Wahrnehmung von „ausreichend guten” Lautsprechern in Fernsehern unter 45 Zoll | -0.8% | Weltweit, konzentriert auf Einsteiger-TV-Segmente | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei DSP-Chipsätzen | -0.6% | Weltweit, ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kannibalisierung durch Raumklang-Kopfhörer | -0.5% | Nordamerika, Europa, Gaming-Communities im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Preisverfall durch ultrapreisgünstige asiatische ODMs

Chinesische ODMs wie AUSMAN bieten fertig gebaute Soundbars von 3,60 USD bis 450 USD an, was die Preisbänder im Einstiegssegment zusammenbrechen lässt und die durchschnittlichen Verkaufspreise weltweit nach unten zieht. Der Effekt ist in Lateinamerika und ��ü��Dz��ٲ�������� am stärksten ausgeprägt, wo Erschwinglichkeit die Markentreue übertrumpft. Auf Premium ausgerichtete Anbieter wie Sonos reagieren mit einem Rückzug ins Hochpreissegment; sein Arc Ultra ist für 999 USD gelistet und nutzt ein Portfolio von 1.900 erteilten US-Patenten, um den Preisunterschied zu rechtfertigen. Mittelständische Unternehmen wie Vizio oder Edifier müssen stattdessen auf exklusive Einzelhandelsbündel, erweiterte Garantien oder app-basierte Raumkorrektur setzen, um inmitten von Commodity-Hardware profitabel zu bleiben.

Wahrnehmung von „ausreichend guten” Lautsprechern in Fernsehern unter 45 Zoll

Fortschritte bei in Panels eingebetteten Wandlern verringern die hörbare Lücke zwischen eingebautem TV-Audio und eigenständigen Soundbars bei kleineren Bildschirmen. Sonys 2025er BRAVIA OLED-Serie nutzt das Display selbst als schwingenden Membran und vermarktet „theaterähnlichen Klang” ohne externe Lautsprecher. LGs OLED evo G4 integriert ein 60-Watt-4.2-Kanal-System, das 11.1.2-Audio virtualisiert. Da Einsteigerkäufer entscheiden, dass in TV integrierte Lautsprecher für dialogintensives Streaming ausreichen, müssen Anbieter ihre Botschaften auf Displays ab 50 Zoll ausrichten, wo Dynamikumfang und Basserweiterung außerhalb der Reichweite von in Panels montierten Treibern bleiben.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Installationsmethode: Integrierte Treiber vereinfachen die Einrichtung

Aktive Soundbars integrieren Verstärkung und digitale Verarbeitung und ermöglichen eine Plug-and-Play-Installation, die bei unerfahrenen Nutzern Anklang findet. Obwohl passive Geräte im Jahr 2025 noch 63,83 % des Soundbar-Marktes ausmachten, verzeichnet das aktive Teilsegment bis 2031 eine CAGR von 8,38 %. JBLs Flaggschiff Bar 1300 MK2, angekündigt zu einem Preis von 1.699,95 USD, wird mit abnehmbaren Surround-Lautsprechern geliefert, die sich am Gehäuse aufladen lassen und einen modularen Weg von 5.1.2 auf 11.1.4 Kanäle bieten. Premium-Marken vermarkten zunehmend Raumanpassungsalgorithmen, KI-Verstärkungsregelung und kabellose Subwoofer-Kopplung als softwaregesteuerte Erlebnisse, die passive Architekturen nicht bieten können. Umgekehrt bevorzugen Fachinstallateure weiterhin passive Designs für Ballsäle, Konferenzzentren und Luxusvillen, wo zentrale Verstärkung, Zonensteuerung und zukünftige Lautsprecherwechsel wichtiger sind als die Bequemlichkeit einer Einbox-Lösung. Diese Dualität stellt sicher, dass der Soundbar-Markt beide Architekturen beibehält, auch wenn sich das Volumen allmählich in Richtung aktiver Geräte verschiebt.

Software dient nun als wichtigstes Schlachtfeld. Samsungs 2025er Reihe optimiert EQ-Kurven automatisch nach dem Abtasten des Raums über eingebaute Mikrofone, während Yamahas True X Bar 50A miniaturisierte „Sound Motion”-Wandler für Bass ohne sperrige Gehäuse nutzt. Die kontinuierliche Funktionserweiterung über Firmware-Updates schafft wiederkehrendes Engagement, verankert die Markentreue und erschließt abonnementähnliche Einnahmen aus Sprachassistenten oder Premium-Kalibrierungsprofilen. Passive Anbieter kontern mit audiophilen Komponenten, exotischen Holzoberflächen und Treiber-Upgrades, die Enthusiasten ansprechen, die algorithmischem Tuning misstrauen. Diese gegensätzlichen Philosophien werden während des gesamten Prognosehorizonts koexistieren und den Soundbar-Markt über alle Preisstufen hinweg lebendig halten.

Nach Installationstyp: Ästhetik treibt die Wandmontage-Einführung voran

Die Tischaufstellung blieb mit 60,17 % im Jahr 2025 die bevorzugte Wahl, doch wandmontierte Soundbars sollen bis 2031 eine CAGR von 8,77 % verzeichnen. Die Verschiebung entspricht der Verbreitung ultraflacher OLED- und QLED-Panels, die fast bündig an der Wand hängen und wenig physische Tiefe auf Ständern lassen. Philips' B8200-Soundbar, gelistet zu 300 EUR (327 USD), misst nur 37 Millimeter in der Höhe und wird mit Halterungen geliefert, was sie als ideale Begleiterin für wandhängende Bildschirme positioniert. Die Zurückhaltung der Verbraucher gegenüber dem Bohren, insbesondere bei Mietern, bleibt das größte Hindernis. Marken experimentieren nun mit Klebehalterungen, Magnetschienen und schrittweisen Augmented-Reality-Apps, die die Installation entmystifizieren.

Dennoch bevorzugen viele Familien die Plug-and-Play-Einfachheit, die Soundbar auf einem vorhandenen Schrank zu platzieren. Sonys Bravia Theatre Bar 6 wird für 499 GBP (649 USD) verkauft und bündelt Voice Zoom 3, um die Dialogklarheit bei Verwendung mit Bravia-Fernsehern zu verbessern. Tischgeräte dominieren weiterhin Impulskäufe während Feiertagsaktionen, wenn Verbraucher Fernseher und Audio gemeinsam aufrüsten. Das Wachstum bei der Wandmontage hängt daher vom Erfolg der Hersteller ab, Installationshürden zu beseitigen, und von der Aufklärung durch den Einzelhandel, damit Verbraucher die Montage als eine Zwanzig-Minuten-Aufgabe und nicht als riskante Renovierung betrachten.

Nach Kanalkonfiguration: Stereo erlebt eine Renaissance beim Streaming

Fünf-Kanal-Systeme hielten mit 41,94 % den höchsten Anteil an der Soundbar-Marktgröße 2025, da Heimkino-Enthusiasten Dolby Atmos- und DTS:X-Immersion suchten. Dennoch verzeichnen Zwei-Kanal-Modelle bis 2031 eine CAGR von 8,48 %, da Streaming-Plattformen Mixe zunehmend für Stereo-Wiedergabe optimieren und Sprachassistenten-Soundbars kompakte Formfaktoren bevorzugen. Panasonics SC-HTS160GWK, zum Preis von 12.990 INR (157 USD), veranschaulicht diese Demokratisierung durch die Bündelung von Bluetooth 5.3 und einem schlanken 2.1-Kanal-Design für Erstaufrüster in Indien. Die Stereo-Resilienz entspricht auch dem Aufstieg der Desktop-Nutzung, bei der Nutzer kleine Monitore mit schmalen Soundbars für Nahfeld-Hören kombinieren.

Premium-Käufer schauen jedoch über die Kanalanzahl hinaus auf Modularität. JBLs Bar 1300 MK2 unterstützt abnehmbare Surround-Lautsprecher, sodass ein Kauf bei 5.1.2 beginnt und bei verfügbarem Budget erweitert werden kann. Drei-Kanal-Modelle mit einem dedizierten Center-Lautsprecher schlagen eine Balance, indem sie die Dialogverständlichkeit verbessern, ohne hintere Lautsprecher hinzuzufügen, die kleine Räume überladen. Im Laufe des Prognosezeitraums werden „upgrade-fähige” Ökosysteme die direkte Kannibalisierung zwischen Konfigurationen wahrscheinlich dämpfen und Einsteigerkäufern ermöglichen, innerhalb des Portfolios einer Marke zu wachsen, anstatt bei sich ändernden Bedürfnissen zu wechseln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gewerbliche Einrichtungen priorisieren das Gästeerlebnis

Heimaudio generierte im Jahr 2025 noch 76,72 % des Umsatzes, doch gewerbliche Anwendungen – von Hotelgästezimmern bis hin zu Großraumbüros – weisen die schnellste CAGR von 8,92 % auf. Betreiber erkennen, dass hochwertige Umgebungsklänge die Verweildauer und Zufriedenheitswerte steigern. JBLs Pro PSB-2 zielt auf Hospitality-Installationen ab, während Philips' HAL5023 Ferndiagnosen einbettet, sodass IT-Teams Hunderte von Zimmern über ein Dashboard überwachen können. Diese Soundbars in Unternehmensqualität haben höhere Listenpreise, reduzieren jedoch die Gesamtbetriebskosten durch zentrale Firmware-Steuerung und längere Betriebszyklen. Anbieter betonen auch manipulationssichere Gehäuse und abschließbare Bedienfelder, um dem täglichen Gästewechsel standzuhalten.

Die Wohnraumnachfrage bleibt ein Volumenmotor, da Haushalte Soundbars als immer eingeschaltete Audio-Hubs behandeln. Sonos maß im Geschäftsjahr 2025 16,1 Milliarden Hörstunden, durchschnittlich 2,6 Stunden pro Tag und Haushalt, was unterstreicht, dass Nutzer Musik, Podcasts und Umgebungsgeräusche streamen, auch wenn der Fernseher ausgeschaltet ist. Kontinuierliche Over-the-Air-Updates – neue Streaming-Dienste, Sprachakzente, Gaming-Modi – sind zur Grundvoraussetzung geworden, um das Engagement im Heimsegment aufrechtzuerhalten. Hersteller werden ihre Kataloge wahrscheinlich aufteilen: Verbraucherlinien mit Fokus auf spielerische Software-Funktionen und gewerbliche Linien mit Schwerpunkt auf Zuverlässigkeit, Flottenanalysen und Diebstahlsicherung.

Geografische Analyse

Nordamerika führte mit 33,61 % des Umsatzes im Jahr 2025, gestützt durch Premium-Einführung, Betreiberbündel und einen reifen Ersatzzyklus. Sonos buchte im ersten Quartal des Geschäftsjahres 2025 324,6 Millionen USD aus Nord- und ��ü�岹��������첹 und bleibt der führende Premium-Soundbar-Anbieter der Region. Kanadische und mexikanische Einzelhändler bündeln Soundbars zunehmend mit Fernsehern ab 55 Zoll und heben die durchschnittlichen Ticketgrößen während Feiertagsaktionen an. Dennoch bedrohen Raumklang-Headsets wie Apple AirPods Max gemeinsame Hörerlebnisse, insbesondere beim Gaming. Dolbys und AMCs Plan, bis 2027 mehr als 200 Dolby Cinema-Standorte zu übertreffen, soll die Nachfrage nach Atmos-fähigen Wohnzimmer-Soundbars neu entfachen, da Kinogänger theaterqualitatives Eintauchen zu Hause anstreben.

Der asiatisch-pazifische Raum verzeichnet mit 9,02 % die schnellste CAGR dank Fertigungskapazitäten und einer wachsenden Mittelschicht in Indien, China und ��ü��Dz��ٲ��������. Panasonic schätzt Indiens Soundbar-Markt im Jahr 2023 auf 170,1 Millionen USD mit einer Entwicklung hin zu 395,8 Millionen USD bis 2032, katalysiert durch die Verbreitung von Smart-TVs und steigendes verfügbares Einkommen. China fungiert sowohl als Nachfrage- als auch als Versorgungszentrum, wobei ODMs täglich 18.000 Einheiten zu Preisen produzieren, die anderswo unerreichbar sind. Japan und ��ü���ǰ��� setzen auf Premium; Sonys Bravia Theatre System 6 debütierte im Vereinigten Königreich, hat jedoch seinen Ursprung in Japan, was die Forschungs- und Entwicklungsstärke der Region unterstreicht.

Europa übt Einfluss durch Regulierung und wohlhabende Nischen aus. Ökodesign-Vorschriften begrenzen den Standby-Verbrauch auf unter 0,5 Watt und lenken globale Roadmaps in Richtung Einzelgehäuse-Effizienz. Gleichzeitig setzen Hotelketten und Kurzzeitvermietungen in Spanien, Frankreich und Italien gewerbliche Soundbars ein, um Gästebewertungen zu verbessern. ��ü�岹��������첹 konzentriert das Wachstum in Brasilien und Argentinien, wo OTT-Zuschauerzahlen steigen, obwohl Währungsschwankungen Premium-Importe behindern. Der Nahe Osten, insbesondere Saudi-Arabien und die Vereinigten Arabischen Emirate, spezifiziert Soundbars in neuen Megaprojekten, während Afrika mit Einführungsschwerpunkten in ��ü�岹�ڰ����첹 und Nigeria noch in den Anfängen steckt. Insgesamt verbreitern diese Regionen den Soundbar-Markt, sind jedoch auf Währungsstabilität und den Ausbau der Breitbandinfrastruktur angewiesen, um ihr volles Potenzial zu entfalten.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat: Die zehn größten Marken beanspruchten im Jahr 2025 etwa 52 % des globalen Umsatzes. Samsung, LG, Sony und Bose nutzen vertikal integrierte TV-Ökosysteme und bündeln Soundbars, die sich automatisch mit proprietären Betriebssystemen und kabellosen Subwoofern synchronisieren. Sonos verfolgt eine Plattformstrategie und berichtet von 17 Millionen Haushalten in seinem Netzwerk, wobei 45 % der Registrierungen im Geschäftsjahr 2025 von Wiederholungskäufern stammten, die zusätzliche Räume hinzufügten. Chinesische ODMs, insbesondere Hisense und Xiaomi, verfolgen eine Volumenstrategie und drücken die Margen im mittleren Preissegment mit Modellen, die globale Durchschnittswerte um 20–30 % unterbieten. Diese Hantelstruktur lässt mittelständische Unternehmen wie Vizio und Edifier darum kämpfen, durch Software-Funktionen, erweiterte Garantien oder exklusive Einzelhandelsbündel Differenzierung aufrechtzuerhalten.

Weißer Raum liegt in gewerblichen und modularen Nischen. JBLs Pro PSB-2 und Philips' HAL5023 zielen auf Hotels und Büros ab, die zentrales Monitoring anstreben – ein Bereich, in dem verbraucherorientierte Marken nur begrenzt präsent sind. Modulare Upgrade-Pfade, exemplarisch durch Soundbars mit abnehmbaren Surround-Lautsprechern, ermöglichen es Käufern, für 400 USD in eine Plattform einzusteigen und später auf Premium-Setups zu erweitern, ohne das Kerngerät ersetzen zu müssen. Eine solche Flexibilität könnte die Abwanderung zu Kopfhörern verringern und Obsoleszenzängste abwenden.

Technologielizenzierung und Fusionen und Übernahmen werden sich voraussichtlich beschleunigen. Dirac, Dolby und DTS lizenzieren Raumklang-Algorithmen, die kleinere Marken nicht intern entwickeln können, was die Wechselkosten für OEMs erhöht, die an einen Codec gebunden sind. Gleichzeitig haben die im April 2025 eingeführten Komponentenzölle die Preise für digitale Signalprozessoren um etwa 10 % erhöht, was multinationale Unternehmen zur vertikalen Integration oder zum Near-Shoring veranlasst, um Bruttomargen zu verteidigen. Eine Konsolidierung unter ODMs ist ebenfalls wahrscheinlich, da Skalierung zum einzigen Gegenmittel gegen extrem niedrige Einstiegspreise wird.

Marktführer der Soundbar-Branche

Samsung Electronics Co., Ltd.

LG Electronics Inc.

Sony Group Corporation

Bose Corporation

Sonos, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Samsung Electronics meldete einen Umsatz von 74,6 Billionen KRW (62,5 Milliarden USD) für Q2 2025 und hob KI-verbesserte Soundbar-Funktionen hervor, die auf die Aufrechterhaltung der Premium-Positionierung abzielen; der Schritt signalisiert anhaltende Forschungs- und Entwicklungsinvestitionen trotz makroökonomischer Gegenwinds.

- Juni 2025: LG Electronics gab bekannt, dass seine 2025er OLED-Fernseher die TÜV Rheinland-Zertifizierung „True Visual Experience with Indoor Lighting” erhalten haben, und bestätigte einen Anteil von 52 % an den globalen OLED-Lieferungen in Q1 2025.

- Mai 2025: Samsung/Harman erwarb Bowers & Wilkins, Denon, Polk und Marantz für 350 Millionen USD und erweiterte damit seinen Luxus-Audio-Fußabdruck und sicherte sich vertikale Kontrolle über mehrere audiophile Marken.

- April 2025: Samsung stellte seine 2025er Soundbar-Reihe vor, die neue Gehäuse, stärkeren Bass und KI-Audiooptimierung für Neo QLED- und OLED-Bildschirme bietet.

Berichtsumfang des globalen Soundbar-Marktes

Soundbars sind schlanke Lautsprecherformen, die unauffällig und einfach einzurichten sind und einen Klang liefern, der genauso beeindruckend ist wie das Premium-Bild eines Fernsehers. Soundbars können an einem Computermonitor, Fernseher, Heimkino oder ähnlichen Geräten montiert werden. Sie werden hauptsächlich für Heimunterhaltung und andere Anwendungen eingesetzt.

Der Soundbar-Marktbericht ist segmentiert nach Installationsmethode (Aktiv, Passiv), Installationstyp (Tischaufstellung, Wandmontage), Kanalkonfiguration (2 Kanal, 3 Kanal, 5 Kanal, Sonstige Konfigurationen), Anwendung (Heimaudio, Gewerblich) und Geografie (Nordamerika, ��ü�岹��������첹, Europa, Asien-Pazifik, Naher Osten, Afrika). Marktprognosen werden in Wert (USD) angegeben.

| Aktive Soundbar |

| Passive Soundbar |

| Tischaufstellung |

| Wandmontage |

| 2 Kanal |

| 3 Kanal |

| 5 Kanal |

| Sonstige Konfigurationen |

| Heimaudio |

| Gewerblich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| ��ü��Dz��ٲ�������� | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü����� | |

| Übriger Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Nigeria | |

| Übriges Afrika |

| Nach Installationsmethode | Aktive Soundbar | |

| Passive Soundbar | ||

| Nach Installationstyp | Tischaufstellung | |

| Wandmontage | ||

| Nach Kanalkonfiguration | 2 Kanal | |

| 3 Kanal | ||

| 5 Kanal | ||

| Sonstige Konfigurationen | ||

| Nach Anwendung | Heimaudio | |

| Gewerblich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| ��ü��Dz��ٲ�������� | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Soundbar-Markt bis 2031 sein?

Die Soundbar-Marktgröße soll bis 2031 einen Wert von 15,29 Milliarden USD erreichen und ab 2026 mit einer CAGR von 8,2 % wachsen.

Welche Region wird bis 2031 den größten inkrementellen Umsatz erzielen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 9,02 % das höchste Wachstum verzeichnen, angetrieben durch die Nachfrage im mittleren Marktsegment in China, Indien und ��ü��Dz��ٲ��������.

Wer führt den globalen Soundbar-Absatz an?

Samsung behauptete im Jahr 2024 zum elften Mal in Folge die Marktführerschaft mit einem globalen Umsatzanteil von 20,1 %.

Welcher Installationstyp wächst am schnellsten?

Wandmontierte Soundbars sollen mit einer CAGR von 8,77 % wachsen, da ultraflache Fernseher und minimalistische Einrichtungstrends Verbraucher zur Platzierung abseits von Möbeln bewegen.

Warum erleben Zwei-Kanal-Soundbars eine Renaissance?

Streaming-Plattformen optimieren Audio nun für Stereo-Mixe, und kompakte 2.1-Kanal-Designs integrieren Sprachassistenten, was eine CAGR von 8,48 % antreibt.

Wie beeinflussen Telekommunikationsanbieter den Hardware-Absatz?

Pay-TV-Anbieter bündeln markeneigene Soundbars – oft zu Abonnementkonditionen – und steigern so das Vertriebsvolumen, während sie gleichzeitig die OEM-Margen unter Druck setzen.

Was treibt die gewerbliche Einführung von Soundbars voran?

Hotels, Büros und Einzelhandelsflächen installieren gewerbliche Soundbars mit Ferndiagnosen, um das Gästeerlebnis zu verbessern und den Wartungsaufwand zu reduzieren.

Seite zuletzt aktualisiert am: