�Ѳ�����ٲ���öß�� und Marktanteil für Solarschutzfolien für Fenster

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

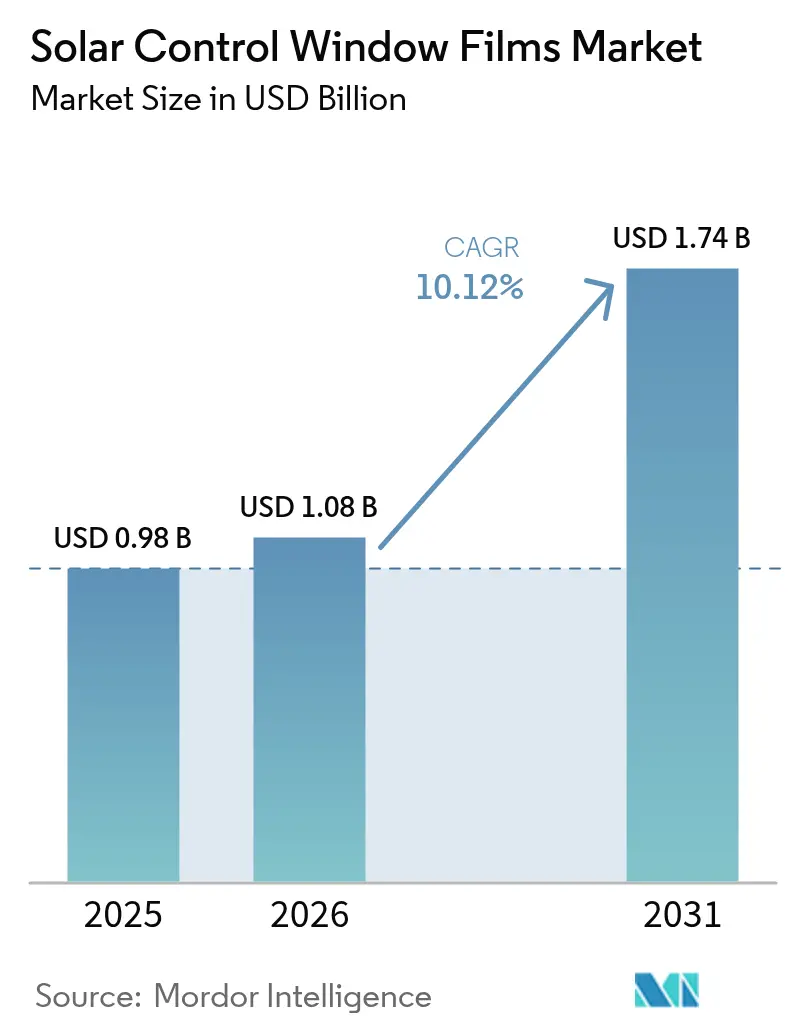

| �Ѳ�����ٲ���öß�� (2026) | 1.08 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

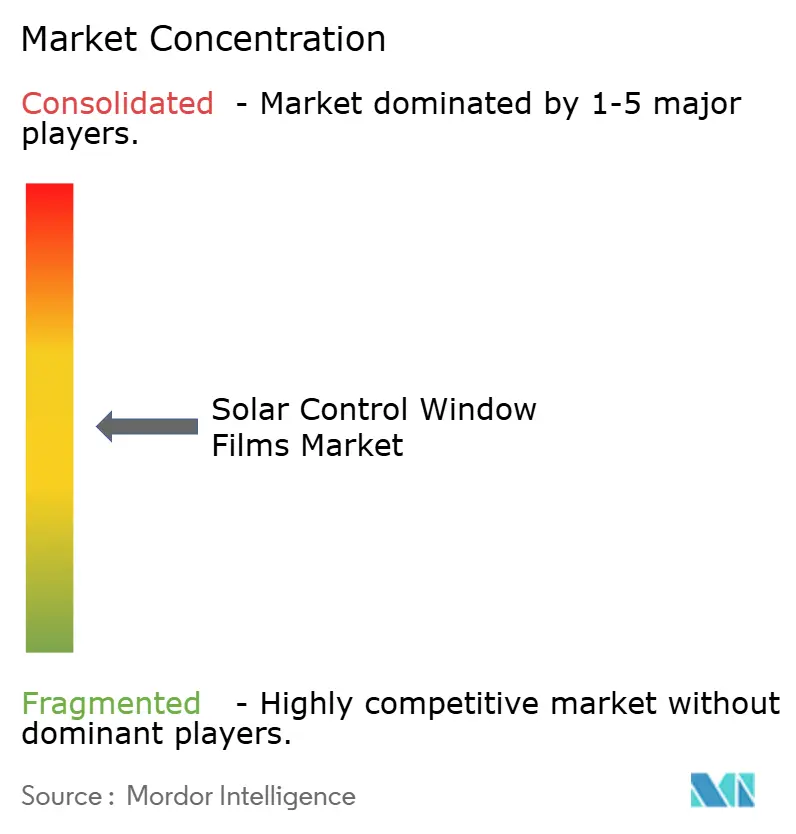

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Solarschutzfolien für Fenster von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Solarschutzfolien für Fenster wurde im Jahr 2025 auf 0,98 Milliarden USD geschätzt und soll von 1,08 Milliarden USD im Jahr 2026 auf 1,74 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,12 % während des Prognosezeitraums (2026–2031). Internationale Dekarbonisierungsvorschriften, steigende Energiekosten und nachgewiesene Amortisationszeiten von unter drei Jahren halten die Nachfrage stabil. Vakuumbeschichtete Reflexionsprodukte dominieren die aktuellen Spezifikationen, da sie eine hohe Infrarotabweisung mit neutraler Ästhetik verbinden, während keramisch-metallische Hybride die Leistungsgrenzen in Klimazonen mit extremen Temperaturschwankungen verschieben. Der Bauboom im asiatisch-pazifischen Raum, die EU-Netto-Null-Mandate und die steuerlichen Anreize der USA konvergieren allesamt, um die Volumina auch bei schwankenden Rohstoffkosten zu steigern. Diese Kräfte festigen gemeinsam den Markt für Solarschutzfolien für Fenster als entscheidenden Hebel im weiteren Bereich der Energieeffizienz.

Wichtigste Erkenntnisse des Berichts

- Nach Folienart entfielen vakuumbeschichtete Reflexionsvarianten im Jahr 2025 auf 42,35 % des Marktanteils für Solarschutzfolien für Fenster, und die Kategorie entwickelt sich bis 2031 mit einer CAGR von 10,44 % weiter.

- Nach Absorbertyp führte Keramiktechnologie im Jahr 2025 mit einem Umsatzanteil von 45,60 %; metallische Absorber verzeichnen mit einer CAGR von 10,42 % bis 2031 das schnellste Wachstum.

- Nach Installationsphase entfielen Neubauprojekte im Jahr 2025 auf 84,20 % der �Ѳ�����ٲ���öß�� für Solarschutzfolien für Fenster und wachsen weiterhin mit einer CAGR von 10,41 %.

- Nach Endverbraucherbranche hielt das Bauwesen 54,10 % des Umsatzes im Jahr 2025, während Automobilanwendungen bis 2031 voraussichtlich mit einer CAGR von 11,03 % wachsen werden.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 44,40 % des Umsatzes im Jahr 2025 und bleibt mit einer CAGR von 10,55 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Solarschutzfolien für Fenster

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Betonung der Reduzierung des CO₂-Fußabdrucks | +2.8% | Global, mit der stärksten Auswirkung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Netto-Null-Gebäudecodes in Europa treiben die Einführung von Low-E-Folien voran | +2.1% | Europa als Kernmarkt, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufschwung in der Bauindustrie im asiatisch-pazifischen Raum | +3.2% | Asiatisch-pazifischer Raum als Kernmarkt, mit sekundären Effekten im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Bewusstsein für UV-Schutz und Gesundheitsbedenken | +1.5% | Global, mit Konzentration des Premiummarkts in entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Rasanter Bau von E-Commerce-Lagerhäusern mit Bedarf an Tageslichtsteuerung im asiatisch-pazifischen Raum | +1.8% | Asiatisch-pazifischer Raum als Kernmarkt, aufkommend in Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Betonung der Reduzierung des CO₂-Fußabdrucks

Klimaversprechen von Unternehmen stärken den Markt für Solarschutzfolien für Fenster, da Folien die Kühllast um 5–15 % senken und für wissenschaftsbasierte Emissionsziele qualifizieren. Die Reduzierung der Spitzenlast passt gut zu den Netzresilienzzielen in heißen Regionen. Immobilien-Investment-Trusts betrachten Verglasungsaufrüstungen zudem als wertsteigernd für Vermögenswerte und nicht als aufgeschobene Instandhaltung. Da die Durchdringung erneuerbarer Energien zunimmt, gewinnen nachfrageseitige Lösungen wie Folien an Bedeutung für die Stabilisierung von Lastprofilen. Diese Positionierung festigt die Beschaffungsbudgets auch in Zeiten von Investitionsrückgängen.

Netto-Null-Gebäudecodes in Europa treiben die Einführung von Low-E-Folien voran

- Die überarbeitete EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden verpflichtet die Mitgliedstaaten, jährlich 3 % der Nutzfläche des öffentlichen Sektors zu renovieren und bis 2050 Nullemissionsstandards zu erfüllen. Auf ���������ü���ٳܲԲ� ausgerichtete Ziele stärken Fensterfolien, indem sie die thermische Leistung ohne kostspielige Rahmenerneuerung verbessern. Multinationale Unternehmen replizieren nun dieselben Hüllenstandards in Asien und Nordamerika und exportieren europäische Maßstäbe weltweit. Lebenszykluskohlenstoffklauseln begünstigen zudem Dünnschicht-���������ü���ٳܲԲ�en gegenüber Verglasungsaustauschen mit hohem eingebettetem Kohlenstoff. Infolgedessen verzeichnen Lieferanten eine längere Auftragsvisibilität bei öffentlichen Ausschreibungen.

Aufschwung in der Bauindustrie im asiatisch-pazifischen Raum

- Urbanisierungstrends in China, Indien und Südostasien beschleunigen die Fertigstellungen in Tier-2-Metropolkorridoren, wo die Kühlgradtage am schnellsten steigen. Nationale Normen, die auf ASHRAE-90.1-Analoga verweisen, schreiben nun Grenzwerte für den solaren Wärmegewinn vor und stellen sicher, dass Spezifikationen Hochleistungsverglasungen einschließen. Bauträger bevorzugen vakuumbeschichtete Konstruktionen, da sie Leistungsschwellenwerte bei moderaten Mehrkosten erfüllen. Das Ergebnis ist eine sich verstärkende Rückkopplungsschleife: Wachsender Bestand vergrößert die Basisnachfrage, während strengere Normen die Folienintensität pro Gebäude erhöhen.

Bewusstsein für UV-Schutz und Gesundheitsbedenken

- Gewerbliche Mieter verknüpfen die Qualität des Innenraumklimas mit Mitarbeiterbindung und Produktivitätssteigerungen und spezifizieren daher Folien, die 99 % der UV-Strahlung blockieren und gleichzeitig Tageslicht durchlassen. WELL- und LEED-Rahmenwerke vergeben Punkte, wenn die UV-Transmission unter 2 % gehalten wird, sodass Eigentümer Gesundheitsvorteile monetarisieren können. Premiummieten in Wissenshubs rechtfertigen zusätzliche Investitionsausgaben, da Arbeitgeber um Talente konkurrieren. Versicherer gewähren zudem Prämienrabatte für Gebäude, die eine reduzierte UV-bedingte Innenraumdegradation nachweisen, was einen vielschichtigen Kapitalrenditefall unterstreicht.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitutionsrisiko durch dynamische Intelligentverglasungen in Premium-Gewerbegebäuden | -1.8% | Global, konzentriert auf Premiumgewerbesegmente | Langfristig (≥ 4 Jahre) |

| Garantiebezogene Haftung für Delamination in heißfeuchten Klimazonen | -1.2% | Tropische Regionen im asiatisch-pazifischen Raum und im Nahen Osten und Afrika, Golfstaaten | Mittelfristig (2–4 Jahre) |

| Volatile Rohstoffpreise für Polyester und Nano-Keramik | -2.1% | Global, mit Lieferkettenkonzentration im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Substitutionsrisiko durch dynamische Intelligentverglasungen in Premium-Gewerbegebäuden

- Elektrochrome und thermochrome Einheiten tönen Glas dynamisch ein und bieten eine Blendminderung, die statische Folien nicht erreichen können. Da die Herstellungskosten sinken, spezifizieren Fassadenberater diese Systeme zunehmend für Doppelfassaden oder unitisierte Vorhangfassaden bei Prestigeprojekten. Obwohl die Preisaufschläge gegenüber Folieninstallationen 3–5-fach bleiben, favorisieren langfristige Energiesimulationen häufig dynamische Steuerungen. Folienhersteller reagieren mit schärferen Angeboten für den mittleren Markt und dem Ausbau von Nachrüstkanälen, bei denen sich die Amortisationszeiten für Intelligentverglasungen über 12 Jahre erstrecken.

Garantiebezogene Haftung für Delamination in heißfeuchten Klimazonen

- Hoher Dampfdruck und anhaltende UV-Strahlung in tropischen Breiten greifen Klebstoffe an und verursachen Kantenabhebungen und optische Trübung. Großflächige Ausfälle führen zu Mehrmieteransprüchen, die den Produktumsatz übersteigen können, was die Bereitschaft von Versicherern belastet. Premium-Klebstoffchemien verlängern die Garantieabdeckung in Hochhausportfolios im asiatisch-pazifischen Raum, doch preissensible Eigentümer greifen weiterhin zu kostengünstigen Folien mit begrenzten Garantien. Das Haftungsrisiko begrenzt daher die Marktdurchdringung in äquatorialen Küstenstädten, bis Installationsschulung und Spezifikationssorgfalt verbessert werden.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Folienart: Dominanz vakuumbeschichteter Folien treibt Leistungsprämie voran

Vakuumbeschichtete Reflexionsprodukte erzielten im Jahr 2025 42,35 % des Umsatzes, und ihre CAGR von 10,44 % hält die �Ѳ�����ٲ���öß�� für Solarschutzfolien für Fenster in diesem Segment deutlich vor gefärbten und klaren Alternativen. Architekten schätzen den mikrodünnen metallischen Schichtstapel, der nahes Infrarot selektiv reflektiert und gleichzeitig sichtbares Licht durchlässt.

Folienhersteller setzen nun Sputterkammern mit Silber-, Indium- und Nickellegierungen ein, die einen Emissionsgrad unter 0,20 erreichen. Bei ���������ü���ٳܲԲ�en im Massenwohnungsbau sind gefärbte Polyesterfolien aufgrund ihrer anfänglichen Erschwinglichkeit weiterhin attraktiv, doch die Verschärfung der Energiecodes lenkt das Volumen stetig zu Reflexionskonstruktionen um.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Absorbertyp: Keramikführerschaft steht vor metallischer Herausforderung

Keramische Absorber hielten im Jahr 2025 45,60 % des Umsatzes, was ihre Farbstabilität, ihren hohen Schmelzpunkt und ihre vernachlässigbare Hochfrequenzinterferenz widerspiegelt. Automobil-OEMs bevorzugen Nano-Keramikschichten, da sie die Signaldämpfung für Telematikantennen vermeiden. Der Marktanteilsvorteil für Solarschutzfolien für Fenster könnte sich jedoch verringern, da verfeinerte metallische Nanopartikeldispersionen die Herstellungskosten senken und Leitfähigkeitsvorteile für Heizdrahtgitter wiederherstellen.

Rein metallische Folien wachsen mit einer CAGR von 10,42 %, unterstützt durch Verbesserungen bei Sputterschichtstapeln, die Irisieren reduzieren. Hybridarchitekturen lagern nun Aluminiumoxid oder Siliziumdioxid auf Silber-Keimschichten ab und schaffen zusammengesetzte optische Stapel, die geringe Reflexion mit starker Infrarotabweisung verbinden. Solche Fortschritte verwischen historische Grenzen und treiben die Kategorie in Richtung funktionsspezifischer Formulierungen – Blendunterdrückung, Antigraffiti oder Photovoltaik-Overlay.

Nach Installationsphase: Konzentration im Neubau schafft ���������ü���ٳܲԲ�schance

Die Neubauintegration machte im Jahr 2025 84,20 % des Umsatzes aus und wuchs im Gleichschritt mit standortbasierten Verglasungspaketen, doch die Nachrüstnachfrage bleibt eine Chance im Billionen-Quadratfuß-Bereich. Bauleiter schätzen die Spezifikation von Folien während der Vorhangfassadenfertigung, da Fabrikbedingungen Haftung, optische Klarheit und Qualitätssicherungsnachverfolgbarkeit gewährleisten.

Der Nachrüstkanal profitiert auch von staatlichen Fiskalanreizen. Asiatische Kommunen gewähren Eigentümern, die grüne Sanierungen durchführen, zusätzliche Geschossflächenzahlen und monetarisieren damit Energieeinsparungen durch Mietflächenboni. Diese Anreize gestalten das Investitionskalkül zugunsten von Nachrüstfolien rasch um.

Nach Endverbraucherbranche: Stabilität im Bauwesen gegenüber Beschleunigung im Automobilbereich

Der Bausektor sicherte sich 54,10 % des Volumens im Jahr 2025 und gibt dem Gesamtmarkt für Solarschutzfolien für Fenster eine solide Basisnachfrage. Bürotürme, Krankenhäuser und Schulen spezifizieren Folien zur Einhaltung der Betriebskohlenstoffvorgaben, während neue Vorstadtwohngebäude Tönung für Privatsphäre und Blendschutz wählen.

Dennoch ist die Automobilverglasungen die Überholspur mit einer CAGR von 11,03 % bis 2031, da batterie-elektrische Plattformen die Kabinenthermik als Reichweitendeterminante offenbaren. OEM-Ingenieurgruppen modellieren nun die Auswirkung einer Kabinentemperaturreduzierung um 3 °C auf den kWh-Verbrauch und integrieren Low-E-Folien entsprechend in Schiebedächer und Seitenscheiben. Komplementäre Nachfrage entsteht in Distributionslagern, Rechenzentren und Sportarenen, jeweils mit einzigartigen optischen und thermischen Anforderungen. Lagerbetreiber in Südostasien installieren Folien, um Tageslicht mit Wärmelastschwellenwerten in Einklang zu bringen und temperaturkontrollierte Zonen vor Kühlungsspitzen zu schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit 44,40 % des Umsatzes und expandiert mit einer CAGR von 10,55 %, was ihn zum Gravitationszentrum des Marktes für Solarschutzfolien für Fenster macht. Chinas Bewertungsstandard für grüne Gebäude GB/T 50378 und Indiens Eco-Niwas-Mandat schreiben Koeffizienten für den solaren Wärmegewinn vor, die die Einführung hochselektiver Folien beschleunigen.

Nachrüstanreize verankern Nordamerika. Der verbesserte Steuerabzug des Inflation Reduction Act beschleunigt Gebäudehüllenaufrüstungen in föderalen und privaten Portfolios, und Kaliforniens Überarbeitungen von Title 24 erhöhen die Schwellenwerte für den Außenbeschattungskoeffizienten, die dünne Folien erfüllen, ohne das Fassadenerscheinungsbild zu verändern.

Europa weist eine reife Marktdurchdringung auf, erlebt jedoch eine zweite Nachfragewelle im Zusammenhang mit dem Klimapaket „Fit für 55” für 2030.

Wettbewerbslandschaft

Der Wettbewerb bleibt mäßig fragmentiert. Strategische Schritte konzentrieren sich auf Nachhaltigkeit, Markenbildung und zirkuläres Design. Torays PICASUS-Serie erstreckt sich auf fortschrittliche Mobilitätswindschutzscheiben mit Nano-Schichtstapeln, die dünner als ein Mikrometer sind, und zielt auf das boomende Elektrofahrzeug-Glassegment ab. Diese differenzierten Strategien verteidigen die Margen, da Massenwettbewerber bei Massenausschreibungen für ���������ü���ٳܲԲ�en preislich unterbieten.

Marktführer der Branche für Solarschutzfolien für Fenster

3M

Avery Dennison Corporation

Eastman Chemical Company

Saint-Gobain

Garware Hi-Tech Films

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: LINTEC Corporation stellte unter ihrer Marke WINCOS, die Solarschutzfolien für Fenster anbietet, eine neue Fensterfolie vor, die 100 % recyceltes PET-Harz in den Deckschichtträger integriert.

- November 2024: Toray Industries, Inc. präsentierte eine hochdämmende Solarschutzfolie unter Verwendung ihrer PICASUS-Nano-Mehrschichttechnologie für fortschrittliche Mobilitätswindschutzscheiben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Sonnenschutz-Fensterfolien als den Wert, der durch herstellerseitig gefertigte, mehrschichtige Polymerfolien generiert wird, die dauerhaft auf architektonische, automotive oder marine Verglasungen laminiert werden, um solare Wärmegewinne, UV-Transmission und Blendung zu reduzieren. Berücksichtigte Produkte müssen werkseitig beschichtet oder gesputtert und auf Rollen geliefert werden; vor Ort aufgebrachte Flüssigbeschichtungen und elektrochrome Smart-Glass-Lösungen liegen außerhalb des Geltungsbereichs.

Ausschluss aus dem Geltungsbereich: Nachmarkt-Vinylfolien, die ausschließlich zu Styling- oder Sichtschutzzwecken bestimmt sind und über keine geprüfte Sonnenschutz-Bewertung verfügen, werden nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Folienart

- Klar (Nicht reflektierend)

- Gefärbt (Nicht reflektierend)

- Vakuumbeschichtet (Reflektierend)

- Hochleistungsfolien

- Sonstige Folienarten

- Nach Absorbertyp

- Organisch

- Anorganisch / Keramisch

- Metallisch

- Nach Installationsphase

- Neubau

- ���������ü���ٳܲԲ�

- Nach Endverbraucherbranche

- Bauwesen

- Automobil

- Marine

- Design

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Spanien

- Frankreich

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führen Interviews mit Folienverarbeitern, regionalen Distributoren, Verglasungsunternehmern, Energiezertifizierungsberatern und Facility-Managern in der Region Asien-Pazifik, Nordamerika und Europa. Diese Gespräche validieren Dickenmischungen, Nachrüstanteile, Amortisationsschwellen und regionale Aufschläge, schließen Lücken, die Sekundärquellen offen lassen, und ermöglichen die Gegenprüfung früher Modelloutputs.

Desk Research

Wir beginnen mit öffentlich zugänglichen Tier-1-Datensätzen, wie z. B. UN Comtrade-Handelsströmen für HS 392062, Tabellen zur Gebäudeenergieintensität der International Energy Agency, Baugenehmigungsveröffentlichungen von Eurostat sowie Kühlgradstatistiken der U.S. Energy Information Administration, um Nachfragepools zu definieren. Vorschriften aus ASHRAE 90.1 und der EU-Richtlinie über die Gesamtenergieeffizienz von Gebäuden klären Nachrüstauslöser, während Patentabstracts (Questel) Technologielebenszyklen signalisieren. Unternehmens-10-K-Einreichungen, Investorenpräsentationen und renommierte Fachpresse schärfen anschließend die durchschnittlichen Verkaufspreise und Vertriebsweg-Spannen. Diese Liste ist illustrativ; viele weitere Quellen fließen in die Desk-Research-Phase ein.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Ansatz beginnt mit der Rekonstruktion des globalen Folienverbrauchs aus Handels- und Produktionsdaten, bereinigt um Mehrschichterträge, Ausschuss und Installationsraten. Lieferanten-Rollups und stichprobenartige ASP-nach-Breite-Prüfungen liefern eine selektive Bottom-up-Perspektive, die die Gesamtwerte verfeinert. Zu den modellrelevanten Variablen zählen Fertigstellungen von Neubauflächen, Automobilproduktionsvolumina, Penetrationsquoten für Nachrüsttönungen, PET-Substrat-Preisindizes und jährliche Kühlgradverschiebungen. Multivariate Regression projiziert jeden Treiber, und Szenarioanalysen testen Hochhitze- oder langsame Baukonjunktur-Szenarien, bevor die Zahlen finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Outputs werden anhand unabhängiger Benchmarks für Gebäudeenergieeinsparungen auf Varianzabweichungen geprüft; Anomalien lösen erneute Interviews aus. Ein zweiter Analyst überprüft jede Annahme vor der Freigabe. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen bei wesentlichen Ereignissen, wie z. B. Subventionsänderungen.

Warum Mordors Baseline für Sonnenschutz-Fensterfolien Verlässlichkeit bietet

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Produktmixe, regionale Zusammenfassungen und Aktualisierungsintervalle wählen.

Zu den wesentlichen Lückentreibern zählen, ob klare Sichtschutzfolien mit echten Solarprodukten vermischt werden, wie aggressiv Preiseskalatoren angewendet werden und ob Amortisationshorizonte über die Nutzungsdauer eingebettet sind. Mordors Geltungsbereich umfasst ausschließlich zertifizierte Sonnenschutzfolien, wendet doppelte Währungsgegenprüfungen an und wird jährlich aktualisiert, wodurch unsere Baseline für 2025 fest verankert bleibt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 0,98 Mrd. (2025) | ���ϲ����� | - |

| USD 1,54 Mrd. (2024) | Global Consultancy A | Umfasst dekorative Tönung und Smart Glass; älteres Basisjahr |

| USD 1,73 Mrd. (2025) | Trade Journal B | Verwendet Listenpreise ohne Installationsrabatte; breiterer Folientyp-Geltungsbereich |

| USD 0,79 Mrd. (2022) | Industry Data Firm C | Konservatives Wachstum angewendet und noch nicht für aktuelle Effizienzvorschriften aktualisiert |

Diese Gegenüberstellungen zeigen, dass ���ϲ����� durch die Auswahl eines konsistenten Produktsets, die Triangulation von Preisdecks mit Installationsmargen und die jährliche Überprüfung der Treiber eine ausgewogene, transparente Baseline bietet, die Entscheidungsträger nachvollziehen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Solarschutzfolien für Fenster?

Der Markt belief sich im Jahr 2026 auf 1,08 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 10,12 % 1,74 Milliarden USD erreichen.

Welche Region führt die Nachfrage nach Solarschutzfolien für Fenster an?

Der asiatisch-pazifische Raum macht 44,40 % des globalen Umsatzes aus und verzeichnet mit einer CAGR von 10,55 % bis 2031 das höchste Wachstum.

Warum gewinnen vakuumbeschichtete Reflexionsfolien an Beliebtheit?

Sie bieten eine hohe Infrarotabweisung bei neutralem Erscheinungsbild, halten einen Marktanteil von 42,35 % und expandieren mit einer CAGR von 10,44 %.

Wie beeinflussen staatliche Anreize die Einführung?

Maßnahmen wie der Steuerabzug von 5,00 USD pro Quadratfuß des US-amerikanischen Inflation Reduction Act und EU-Netto-Null-Mandate steigern direkt die Nachrüst- und Neubauprojektnachfrage.

Was hemmt die breitere Einführung in tropischen Klimazonen?

Erhöhte Luftfeuchtigkeit beschleunigt das Versagen von Klebstoffen und verursacht Delamination, die zu kostspieligen Garantieansprüchen führt.

Seite zuletzt aktualisiert am: