˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr intelligente Fertigung

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 387.14 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 730.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr intelligente Fertigung von şÚÁϲ»´ňěČ

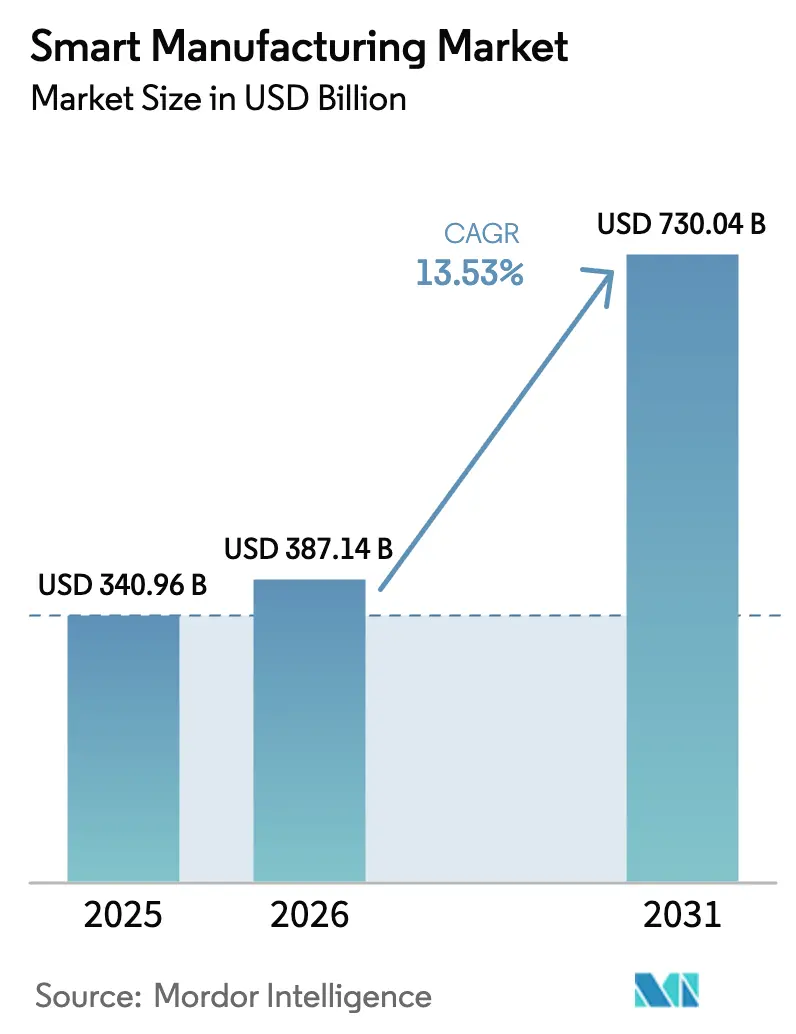

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr intelligente Fertigung beträgt im Jahr 2026 387,14 Milliarden USD und soll bis 2031 730,04 Milliarden USD erreichen, was einer CAGR von 13,53 % entspricht. Wachsende Kapitalausgaben fĂĽr digitale Zwillinge, Edge-Analysen und private 5G-Netze deuten auf einen strukturellen Wandel hin zu datenzentrierten Betriebsabläufen hin. Arbeitskräftemangel erhöht die wirtschaftliche Rendite von kollaborativen Robotern und Maschinenvisionssystemen, während Kohlenstoff-Grenzausgleichsmechanismen Fabriken dazu veranlassen, granulare EnergieĂĽberwachungsschichten zu installieren. Die Regierungen der Vereinigten Staaten, Deutschlands, Chinas und Indiens haben Subventionen an die Digitalisierung von Fabriken geknĂĽpft, was die Amortisationszeiten fĂĽr Automatisierungsanlagen verkĂĽrzt. Unterdessen verkĂĽrzen Komponentenlieferanten Lieferzeiten, indem sie KI-Inferenz in Steuerungen einbetten, ungeplante Ausfallzeiten reduzieren und die Anlagenauslastung steigern.

Wichtigste Erkenntnisse des Berichts

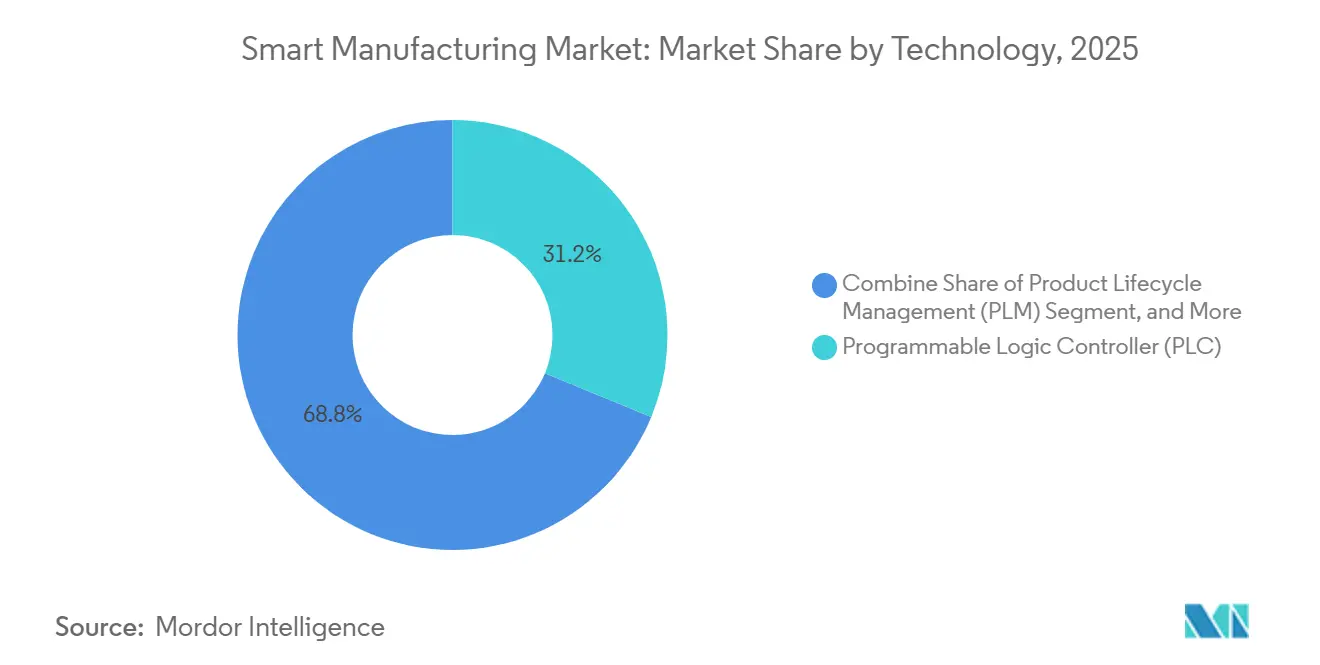

- Nach Technologie fĂĽhrten speicherprogrammierbare Steuerungen im Jahr 2025 mit einem Umsatzanteil von 31,23 %; Plattformen fĂĽr digitale Zwillinge werden bis 2031 voraussichtlich mit einer CAGR von 14,32 % wachsen.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 44,13 % des Marktanteils für intelligente Fertigung auf Hardware, während Dienstleistungen bis 2031 eine CAGR von 16,89 % erreichen sollen.

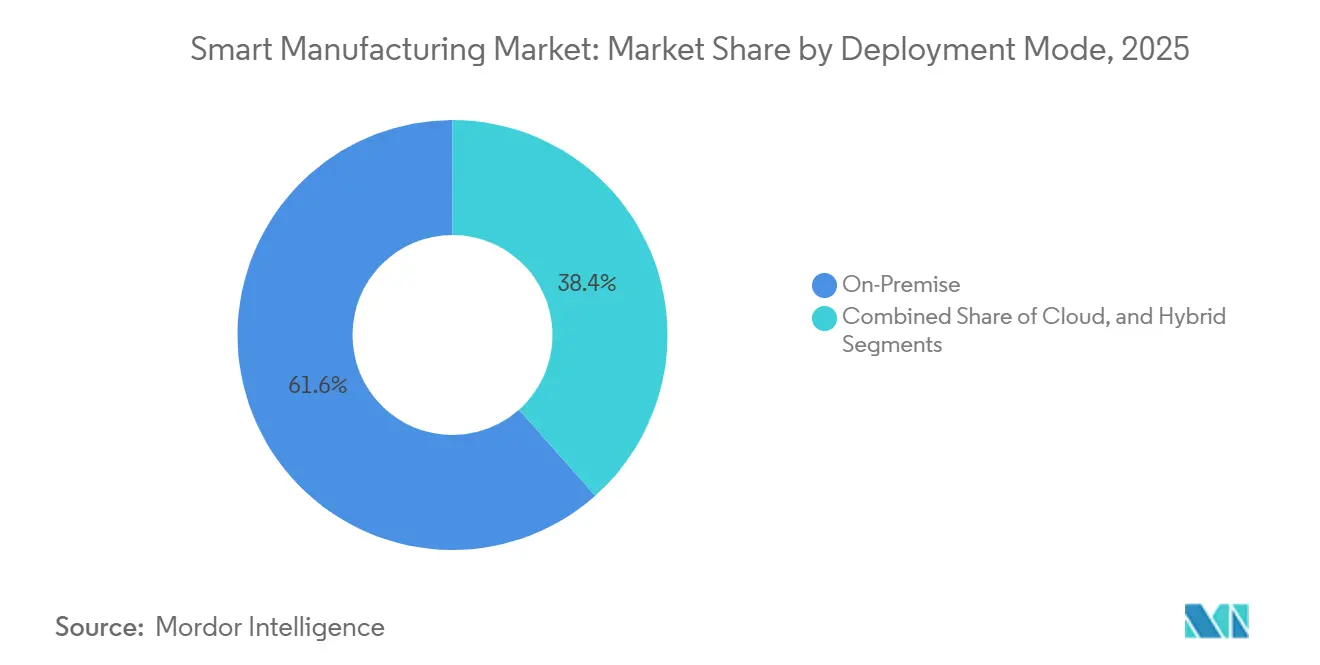

- Nach Bereitstellungsmodus entfielen im Jahr 2025 61,56 % des Umsatzes auf On-Premise-Architekturen; hybride Modelle sollen bis 2031 mit einer CAGR von 14,86 % wachsen.

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 26,71 % der Nachfrage auf die Automobilbranche; Logistik und Lagerhaltung werden bis 2031 die schnellste CAGR von 17,13 % verzeichnen.

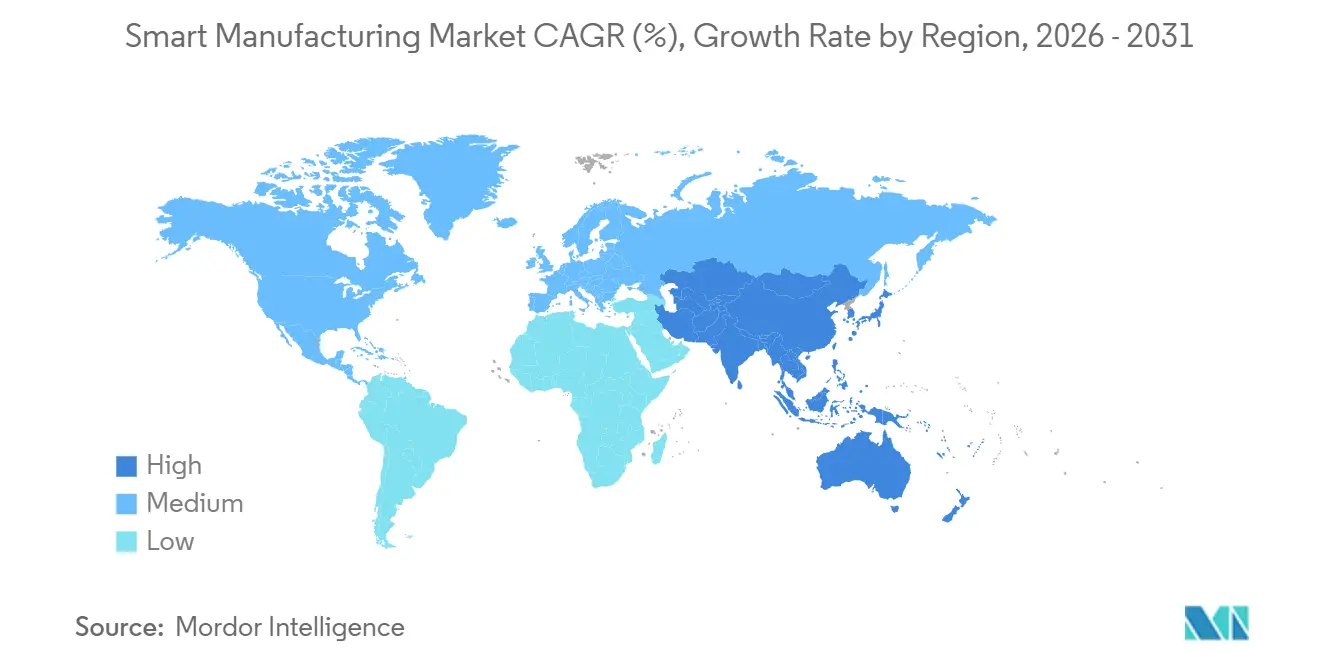

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 36,53 % des Umsatzes auf den asiatisch-pazifischen Raum; fĂĽr diesen wird bis 2031 eine CAGR von 14,54 % prognostiziert.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr intelligente Fertigung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Industrie 4.0 und IIoT für Effizienz | +2.3% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize und politische Vorgaben für digitale Fabriken | +1.8% | Nordamerika, Europa, Indien, China | Kurzfristig (≤2 Jahre) |

| Fachkräftemangel beschleunigt die Einführung von Automatisierung | +1.5% | Nordamerika, Europa, Japan | Langfristig (≥4 Jahre) |

| Kohlenstoff-Grenzausgleichsmechanismus treibt Energietransparenz auf Fabrikebene voran | +1.2% | Europa, Ausstrahlungseffekte auf Nordamerika und exportorientierte Volkswirtschaften im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Umsatzströme aus vorausschauender Wartung auf Basis digitaler Zwillinge | +1.0% | Global, frühe Dynamik in Automobil, Luft- und Raumfahrt, Pharmazeutika | Mittelfristig (2–4 Jahre) |

| Einführung privater 5G-Netze für ultralatenzarme Steuerung | +0.9% | Kern im asiatisch-pazifischen Raum, Pilotprojekte in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Zunehmende EinfĂĽhrung von Industrie 4.0 und IIoT fĂĽr Effizienz

Fabriken wechseln von Pilotprojekten zu vollständigen IIoT-Rollouts und reduzieren ungeplante Ausfallzeiten um bis zu 20 %, nachdem kostengünstige Edge-Sensoren an Altanlagen hinzugefügt wurden. SCADA-Systeme senken die Grenzkosten neuer Knoten und helfen Automobil- und Halbleiterlinien, Vorhersagewarnungen zu generieren, die millionenschwere Stillstände abwenden. Pharmaunternehmen erweitern die Architektur auf Reinräume, um Partikelzahlen in Echtzeit zu überwachen, Chargenablehnungsraten zu senken und Bruttomargen zu steigern.[1]„Pharmazeutische CGMP für das 21. Jahrhundert,” U.S. Food and Drug Administration, fda.gov Zertifizierungsrahmen verweisen nun auf digitale Prüfpfade, was die IIoT-Einführung zur Voraussetzung für die Erneuerung des Qualitätsmanagements macht. Da operative und informationstechnische Systeme konvergieren, setzen Anlagen Zero-Trust-Segmentierung und Verkehrsanomalieanalysen ein, um laterale Cyberbedrohungen einzudämmen.

Staatliche Anreize und politische Vorgaben fĂĽr digitale Fabriken

Der CHIPS and Science Act der Vereinigten Staaten leitet 39 Milliarden USD an Subventionen an Halbleiterfabriken, die bis 2027 fortschrittliche Fertigungsausführungssysteme installieren. Deutschlands Industrie-4.0-Förderprogramme erstatten bis zu 40 % der Nachrüstungskosten für kleine und mittlere Betriebe, die cloud-verbundene Steuerungen und Mensch-Maschine-Schnittstellen hinzufügen. Indiens produktionsgebundene Anreizprogramme knüpfen Auszahlungen an die Echtzeit-Rückverfolgung in der Elektronik- und Pharmaindustrie. Chinas 14. Fünfjahresplan verpflichtet staatseigene Unternehmen in Stahl, Chemie und Energie, bis 2025 Ziele der „intelligenten Fertigung” zu erreichen, was die inländischen Aufträge für verteilte Steuerungs- und Edge-Analyseplattformen erhöht. Unternehmen, die Upgrades verzögern, riskieren den Verlust des Zugangs zu subventioniertem Kapital und Exportmärkten, die digitale Rückverfolgbarkeit fordern.

Fachkräftemangel beschleunigt die Einführung von Automatisierung

Zwischen 2020 und 2025 sank die Beschäftigung in der Fertigung in fortgeschrittenen Volkswirtschaften um 1,2 Millionen, während sich die Produktionsmengen erholten, was auf Renteneintritte und schrumpfende Ausbildungspipelines zurückzuführen ist. Japan meldete, dass 68 % der kleinen und mittleren Fabriken im Jahr 2024 die Verfügbarkeit von Arbeitskräften als wichtigste Kapazitätsbeschränkung nannten. Die Installationen von kollaborativen Robotern und Maschinenvisionssystemen stiegen im Jahr 2025 um 23 % im Jahresvergleich und füllten Lücken in der Automobil-, Elektronik- und Lebensmittelverarbeitung. Lohninflation verkürzt akzeptable Amortisationszeiten und macht 18-Monats-Horizonte für neue Automatisierungsprojekte rentabel. Lagerhäuser integrieren autonome mobile Roboter, die dynamische Layouts navigieren, und verringern die Abhängigkeit von Gabelstaplerfahrern, deren Medianalter in Nordamerika und Europa bis 2025 50 Jahre überstieg.

Kohlenstoff-Grenzausgleichsmechanismus treibt Energietransparenz auf Fabrikebene voran

Die Kohlenstoff-Grenzausgleichsmechanismus-Zölle der Europäischen Union treten 2026 in ihre Durchsetzungsphase ein und verpflichten Importeure, eingebettete Emissionen mit stündlicher Granularität zu deklarieren. Exporteure, die den Energieverbrauch nicht dokumentieren können, sehen sich mit Standardfaktoren konfrontiert, die die Landekosten um bis zu 30 % erhöhen. Nordamerikanische Gesetzgeber haben parallele Gesetzentwürfe eingebracht, was regionale Hersteller dazu veranlasst, Energieüberwachungsschichten in Unternehmensplattformen einzubetten. Chemieunternehmen rüsten Steuerungssysteme mit Teilprozessanalysen nach, was eine Premiumpreisgestaltung für kohlenstoffarme Chargen ermöglicht. Die Planung mit digitalen Zwillingen minimiert Spitzenlastgebühren und stimmt die Produktion auf die Verfügbarkeit erneuerbarer Energien ab.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und unsicherer ROI fĂĽr KMU | -1.5% | Global, akut in ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, Afrika, SĂĽdostasien | Kurzfristig (≤2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität | -1.0% | Global, regulatorischer Druck am höchsten in Europa und China | Mittelfristig (2–4 Jahre) |

| Veraltete Analoggeräte begrenzen die Interoperabilität | -0.8% | Nordamerika, Europa, etablierte Fertigungszentren im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Volatilität der Halbleiterlieferkette verzögert Steuerungshardware | -0.6% | Global, am stärksten in der Automobil- und Industrieausrüstungsbranche | Kurzfristig (≤2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Investitionskosten und unsicherer ROI fĂĽr KMU

Kleine und mittlere Unternehmen decken 60 % der Fertigungsbeschäftigung ab, aber nur 28 % der Investitionsausgaben für intelligente Fertigung, da Einstiegsausführungssysteme 200.000–800.000 USD kosten, was weit über typischen IT-Budgets liegt. Veraltete Steuerungen verfügen oft über keine Ethernet-Anschlüsse, was den Kauf von Gateway-Geräten und benutzerdefinierter Protokollübersetzung erzwingt. Eine Umfrage aus dem Jahr 2025 ergab, dass mehr als die Hälfte der europäischen KMU Produktivitätsgewinne nicht innerhalb von 18 Monaten quantifizieren konnte, was zu Budgeteinfrierungen führte. Abonnementpreise senken die Vorabkosten, fügen jedoch wiederkehrende Gebühren hinzu, und Banken in Schwellenmärkten verlangen hohe Eigenkapitalbeiträge für Automatisierungskredite.[2]Weltbank, „Wettbewerbsfähigkeit in der Fertigung und Finanzierung,” worldbank.org

Bedenken hinsichtlich Cybersicherheit und Datensouveränität

Gemeldete Cybervorfälle bei industriellen Steuerungssystemen stiegen von 2024 auf 2025 um 38 %, wobei Ransomware die Produktion bei Automobilzulieferern auf drei Kontinenten zum Stillstand brachte. Neue europäische Gesetzgebung macht Hersteller für Schwachstellen in vernetzten Geräten haftbar, was die Compliance-Kosten erhöht. Chinas Datensicherheitsvorschriften erfordern lokale Speicherung, was multinationale Unternehmen zwingt, parallele Ausführungen aufrechtzuerhalten und die Prozessstandardisierung erschwert. KMU verfügen nicht über dedizierte Sicherheitsteams, und verwaltete Sicherheitsverträge fügen dem jährlichen Overhead 30.000–100.000 USD hinzu, was Kapitalentscheidungen verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Digitale Zwillinge entwickeln sich von einer Neuheit zur Notwendigkeit

Plattformen für digitale Zwillinge werden mehr inkrementellen Wert erfassen als jede andere Technologie, da Fabriken ganze Linien simulieren, bevor sie physisch umgerüstet werden. Speicherprogrammierbare Steuerungen bleiben unverzichtbar, doch ihr Umsatzanteil von 31,23 % im Jahr 2025 signalisiert Reife statt Wachstum. Die Nachfrage nach virtuellen Replikaten steigt besonders in der Luft- und Raumfahrt sowie im Automobilbereich, wo jede Minute physischer Ausfallzeit sechsstellige Kosten verursacht. Werkzeuge für digitale Zwillinge verknüpfen sich mit dem Produktlebenszyklusmanagement, um Ingenieuren zu helfen, Hunderte von „Was-wäre-wenn”-Szenarien zu testen, ohne eine laufende Linie zu stoppen. In der diskreten Elektronik verkürzen Zwillinge die Einführung neuer Produkte, da Layoutänderungen virtuell und nicht auf dem Shopfloor sichtbar werden.

Verteilte Steuerungssysteme bleiben in der Chemie sowie im Ă–l- und Gasbereich verankert, wo Sicherheitsanforderungen deterministische Reaktionszeiten erfordern. Edge-Analysen verbinden sich mit SCADA-Systemen und betten Modelle des maschinellen Lernens in die Steuerungs-Firmware ein, sodass Pumpen das Personal auf LagerverschleiĂź hinweisen, bevor Vibrationen Schwellenwerte ĂĽberschreiten. Mobile Mensch-Maschine-Schnittstellen ersetzen feste Bedienfelder und verkĂĽrzen die durchschnittliche Reparaturzeit um fast 15 Minuten pro Vorfall. Der IEC-61499-Standard der Internationalen Elektrotechnischen Kommission gewinnt in modularen Linien an Bedeutung, die zwischen kurzen Chargen wechseln mĂĽssen, ohne umfangreiche Neuprogrammierung. Diese Konvergenz legt nahe, dass der Markt fĂĽr intelligente Fertigung auf softwaregesteuerter Orchestrierung aufbauen wird, die ĂĽber einer Hardwarebasis liegt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Komponente: Dienstleistungsumsatz ĂĽbertrifft sinkende Hardwarepreise

Hardware machte im Jahr 2025 noch 44,13 % der Ausgaben aus, doch sinkende Sensor- und Roboterpreise bedeuten, dass das künftige Wachstum auf Software und Integration verlagert wird. Sensoren für Temperatur oder Vibration kosten jetzt weniger als 10 USD pro Stück, sodass Anlagen jeden Motor instrumentieren können. Das Zusammenführen von Millionen von Datenpunkten pro Sekunde belastet Altsysteme und treibt den Markt für intelligente Fertigung hin zu hochleistungsfähigen Zeitreihendatenbanken, die horizontal skalieren. Softwareumsätze wachsen stetig, da unbefristete Lizenzen durch Cloud-Abonnements ersetzt werden, was die langfristigen Eigentumskosten erhöht, aber den Cashflow für Anbieter verstetigt.

Dienstleistungen expandieren mit einer CAGR von 16,89 %, da Multi-Anbieter-Stacks die Bereitstellung zu einem komplexen Ingenieurprojekt machen. Integratoren kombinieren speicherprogrammierbare Steuerungen eines Anbieters mit der Ăśberwachung eines anderen und der Unternehmensressourcenplanung eines dritten. Spezialisten bĂĽndeln vorkonfigurierte Vorlagen fĂĽr die pharmazeutische ChargenausfĂĽhrung oder die Automobilmontage mit gemischten Modellen und halbieren die Inbetriebnahmezeiten. Verwaltete Dienste sprechen kleinere Anlagen an, denen Automatisierungsingenieure fehlen, und bieten FernĂĽberwachung, Software-Patching und Cybersicherheit im Rahmen von Monatsverträgen an. Da Integration die Beschaffung ĂĽbertrifft, werden Dienstleistungen die nächste Wachstumswelle innerhalb der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnkennzahlen fĂĽr intelligente Fertigung verankern.

Nach Bereitstellungsmodus: Hybride Modelle balancieren Latenz und Elastizität

Hybride Architekturen skalieren schnell, weil sie die deterministische Steuerung von On-Premise-Servern mit der elastischen Analyse öffentlicher Clouds kombinieren. Hybride Architekturen expandieren jährlich um 14,86 %. On-Premise-Installationen machten im Jahr 2025 noch 61,56 % des Umsatzes aus, was die jahrzehntelangen Kapitalinvestitionen in Rechenzentren in der Automobil-, Öl- und Gas- sowie Chemieindustrie widerspiegelt. Doch jede neue Robotikzelle, jedes Sensor-Gateway und jeder Energiezähler wird jetzt mit sicheren APIs ausgeliefert, die unkritische Daten an Hyperscale-Anbieter für das Modell-Retraining und die langfristige Prognose übertragen. Dieses Dual-Stack-Muster schützt geistiges Eigentum und erfüllt strenge Validierungsregeln in den Biowissenschaften und der Luft- und Raumfahrt, wo ungeplante Softwareänderungen nicht toleriert werden können. Private 5G-Netze fügen eine weitere Schicht hinzu, indem sie Edge-Server neben Funkgeräten platzieren, sodass Schleifen unter 10 Millisekunden für Schweißqualität oder Pick-and-Place-Genauigkeit den Shopfloor nie verlassen.[3]Ericsson, „Privates 5G für die Fertigung.” ericsson.com

Reine Cloud-Bereitstellungen konzentrieren sich in der diskreten Elektronik, Textil- und Kontraktlogistikbranche, wo die Produktion mit der saisonalen Nachfrage schwankt und variable Rechenpreise die feste Serverabschreibung ĂĽbertreffen. Selbst hier zeigt eine Berechnung der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr intelligente Fertigung, dass hybride Footprints den größten Teil der inkrementellen Ausgaben erfassen werden, da Versicherungsträger und Regulierungsbehörden nun Zero-Trust-Segmentierung und unveränderliche Backups verlangen, die ĂĽber verwaltete Cloud-Tresore einfacher zu implementieren sind. Systemintegratoren reagieren mit immer aktuellen Validierungsdiensten, indem sie Firmware auf lokalen Steuerungen einfrieren und gleichzeitig Analyse-Mikrodienste durch kontinuierliche Integrationspipelines in der Cloud ĂĽbertragen. Da latenzempfindliche Steuerungsschleifen lokal bleiben und Compliance-Workloads in regionale Zonen verlagert werden, wird Hybrid das Standarddesign im gesamten Markt fĂĽr intelligente Fertigung bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endnutzerbranche: Logistik wächst stark, Automobil konsolidiert sich

Automobillinien machten im Jahr 2025 26,71 % der Ausgaben aus, was die tief verwurzelten Investitionen in Robotik, Förderautomatisierung und End-of-Line-Sichtprüfung widerspiegelt. Erstausrüster vereinheitlichen veraltete speicherprogrammierbare Steuerungen mit digitalen Zwillingen, die Drehmomentvorgaben für Batteriepackungen und den Linienausgleich über eine vollständige Schicht vor physischen Umrüstungen simulieren, was es ihnen ermöglicht, den größten Marktanteil für intelligente Fertigung unter den Branchen zu verteidigen.[4]Siemens AG, „Technologie digitaler Zwillinge,” siemens.com Erstrangige Zulieferer folgen diesem Beispiel und fügen Edge-Analysen hinzu, die Ausfallzeiten zweistellig reduzieren, aber ihre inkrementellen Ausgaben verlangsamen sich, da die wichtigsten Umrüstungszyklen nach 2027 auslaufen.

Logistik- und Lagerstandorte verzeichnen die schnellste CAGR von 17,13 % und treiben das Wachstum des Marktes für intelligente Fertigung voran, da E-Commerce-Fulfillment-Center Flotten autonomer mobiler Roboter, Waren-zu-Person-Arbeitsstationen und Echtzeit-Bestandszwillinge einsetzen. Halbleiterfabriken schichten Vibrationssensoren auf Vakuumpumpen, um milliardenschwere Wafer-Lose zu schützen, während Chemieanlagen digitale Zwillinge einsetzen, um den Katalysatoreinsatz zu reduzieren. Lebensmittel- und Getränkehersteller implementieren Allergen-Kontrollpunkte, und Pharmaunternehmen implementieren elektronische Chargenprotokolle im Rahmen von Serialisierungsgesetzen. Jede Branche erschließt neuen Effizienz- oder Compliance-Wert, doch keine steigert den Umsatz schneller als die Logistik, was sie bis 2031 zum wichtigsten Wachstumsmotor macht.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 36,53 % des Umsatzes im Bereich intelligente Fertigung und wird bis 2031 ein zusammengesetztes Wachstumstempo von 14,54 % liefern, das jede andere Region ĂĽbertrifft. China allein hat mehr als 400 private 5G-Fabriknetzwerke eingesetzt, und sein FĂĽnfjahresplan schreibt bis 2025 Meilensteine fĂĽr intelligente Fertigung vor. Indiens Subventionen leiten 6,5 Milliarden USD in die digitale RĂĽckverfolgbarkeit fĂĽr Elektronik und Pharmazeutika, was die durchschnittliche Amortisationszeit auf unter zwei Jahre verkĂĽrzt. Japans alternde Belegschaft beschleunigt den Einsatz kollaborativer Roboter, während ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą jedes Halbleiterwerkzeug bis zu den Elektroden instrumentiert, um Ausbeuten bei Sub-3-Nanometer-Knoten zu sichern.

Nordamerika profitiert von 39 Milliarden USD an Zuschüssen aus dem US-CHIPS-Gesetz, die fortschrittliche Ausführungssysteme erfordern, sowie von Steuergutschriften, die Energieüberwachungsschichten belohnen. Mexikos Nearshoring-Boom zieht Kapital südlich der Grenze zu brandneuen Linien, die um digitale Zwillinge und privates 5G herum konzipiert sind. Kanadas Luft- und Raumfahrtcluster fügt Maschinenvisionsprüfung an Verbundwerkstoffbaugruppen hinzu. Europa stützt sich auf seinen Kohlenstoff-Grenzausgleichsmechanismus und drängt Exporteure dazu, jetzt Energieüberwachungsgeräte nachzurüsten, um künftige Zölle zu vermeiden. Deutschland verlängert 40-%-Nachrüstungszuschüsse für kleine Anlagen, und das Vereinigte Königreich baut Automobillinien für Elektrofahrzeuge um.

Der Nahe Osten und Afrika verfolgen nationale Industrieagenden. Saudi-Arabien finanziert Petrochemie-, Metall- und Lebensmittelprojekte im Rahmen von Vision 2030, wobei jede neue Linie speicherprogrammierbare Steuerungen und Edge-Analysen vorschreibt. Die Vereinigten Arabischen Emirate knĂĽpfen KI-ZuschĂĽsse an Pilotprojekte fĂĽr digitale Fabriken in der Entsalzung und Aluminiumschmelze. ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ąs Cloud-EinfĂĽhrung hinkt hinterher, da Anlagen bei Stromausfällen auf Dieselgeneratoren angewiesen sind. Dennoch ĂĽbernehmen Kenias Textilindustrien grundlegende Smart-Factory-Schichten, wo Exportverträge die Kosten rechtfertigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Wettbewerbslandschaft

Etablierte Steuerungs- und Softwareanbieter teilen sich rund 45 % des globalen Umsatzes, was ein moderat konsolidiertes Feld ergibt, in dem Skalenvorteile mit bedeutendem Raum für Herausforderer koexistieren. Branchenriesen wie ABB, Siemens, Schneider Electric, Rockwell Automation, Emerson, Honeywell, Mitsubishi Electric, SAP, Oracle und IBM kaufen weiterhin Simulations-, Cybersicherheits- und Low-Code-Plattformen, um die Kundenbindung zu stärken und margenstarke Dienstleistungen anzuhängen. Siemens erwarb Altair Engineering für 10,6 Milliarden USD, um physikbasierte Simulation mit Shopfloor-Hardware zu bündeln, während Rockwell Automation Clearpath Robotics für 350 Millionen USD hinzufügte, um mobile Roboter in seinen FactoryTalk-Stack zu integrieren.

Start-ups nutzen Nischen, indem sie modulare Software-Abonnements für weniger als 50.000 USD jährlich verkaufen und die mehrjährigen Integrationszyklen umgehen, die kleine und mittlere Hersteller belasten. Tulip Interfaces bietet Drag-and-Drop-Dashboards an, die in Tagen live gehen, und Plex Systems verpackt Cloud-Fertigungsausführung unter einer vorhersehbaren Gebühr pro Standort. Edge-KI-Chiphersteller NVIDIA, Intel und AMD betten Beschleuniger in Gateways ein und ermöglichen Echtzeit-Inferenz ohne bandbreitenintensive Trips zu Cloud-Kernen. Cybersicherheitsspezialisten wie Claroty und Nozomi Networks schichten Deep-Packet-Inspection auf Betriebstechnologieprotokolle und erfüllen damit die Anforderungen von Versicherern, die jetzt eine kontinuierliche Überwachung vor der Zeichnung verlangen.

Regionale Systemintegratoren diversifizieren sich, da Hyperscale-Clouds in industrielle Workloads vordringen. Capgemini, Accenture und Tata Consulting konsolidieren Nischenintegratoren, um Domänenpraktiken aufzubauen, die validierte Vorlagen für Halbleiterlithografie, pharmazeutische Reinräume und Automobilmontage mit gemischten Modellen liefern. Ihre vorgefertigten Bibliotheken verkürzen Rollouts von 18 Monaten auf unter neun und generieren wiederkehrende Gebühren für verwaltete Dienste. Da das Softwaregewicht in Geräten steigt, hängt der Wettbewerbsvorsprung weniger vom Verkauf eigenständiger Steuerungen als von der Orchestrierung von Daten über den gesamten Lebenszyklus ab. Anbieter, die diesen Wandel meistern, werden ihren Marktanteil ausbauen, während hardwarezentrierte Nachzügler das Risiko der Kommoditisierung tragen.

MarktfĂĽhrer fĂĽr intelligente Fertigung

ABB Ltd.

Emerson Electric Co.

FANUC Corporation

General Electric Co.

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Januar 2026: Siemens stellte 2 Milliarden EUR (2,2 Milliarden USD) bereit, um sein Elektronikwerk Amberg zu erweitern, und fĂĽgte Steuerungen fĂĽr digitale Zwillinge und privates 5G hinzu, um die MarkteinfĂĽhrungszeit um 30 Prozent zu verkĂĽrzen.

- Dezember 2025: Rockwell Automation schloss den Kauf von Clearpath Robotics fĂĽr 350 Millionen USD ab und brachte autonome mobile Roboter in sein FactoryTalk-Portfolio.

- November 2025: ABB und IBM grĂĽndeten ein Gemeinschaftsunternehmen zur Bereitstellung von generativer KI-Planung fĂĽr FertigungsausfĂĽhrungssysteme mit Fokus auf Automobil- und Elektronikkunden.

- Oktober 2025: Honeywell lancierte Forge Energy Optimization, einen Cloud-Dienst, der die Produktion auf Zeiten mit niedrigem Stromverbrauch verlagert und die Energiekosten um bis zu 12 Prozent senkt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Smart Manufacturing umfasst laut Definition von şÚÁϲ»´ňěČ sämtliche Software, Hardware und vernetzte Dienste, die einen Echtzeit-Datenaustausch, selbstoptimierende Produktionsanlagen und digital gesteuerte Entscheidungsschleifen innerhalb von Fabriken und entlang von Lieferketten ermöglichen. Die Schätzung beziffert den globalen Markt auf USD 339,8 Milliarden im Jahr 2025, mit einem Anstieg auf USD 709,2 Milliarden bis 2030.

Ausschluss aus dem Geltungsbereich: Ergänzende IT-Auslagerungen und generische Unternehmenssoftware, die nicht auf dem Shopfloor eingesetzt wird, sind nicht berücksichtigt.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Technologie

- Speicherprogrammierbare Steuerung (SPS)

- Supervisory Control and Data Acquisition (SCADA)

- Unternehmensressourcenplanung (ERP)

- Verteiltes Steuerungssystem (DCS)

- Mensch-Maschine-Schnittstelle (HMI)

- Produktlebenszyklusmanagement (PLM)

- FertigungsausfĂĽhrungssystem (MES)

- Sonstige Technologien

- Nach Komponente

- Hardware

- Robotik

- Sensoren

- Maschinenvisionssysteme

- ł§łŮ±đłÜ±đ°ů˛µ±đ°ůäłŮ±đ

- Software

- MES

- PLM

- SCADA / ERP-Suiten

- Digitale Zwillinge / KI und Analysen

- Dienstleistungen

- Integration und Implementierung

- Beratung und Schulung

- Verwaltete Dienste

- Kommunikationssegment

- Hardware

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Hybrid

- Nach Endnutzerbranche

- Automobil

- Halbleiter und Elektronik

- Ă–l und Gas

- Chemie und Petrochemie

- Pharmazeutika und Biowissenschaften

- Lebensmittel und Getränke

- Energie und Versorgungsunternehmen

- Logistik und Lagerhaltung

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Ăśbriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- ASEAN

- Australien und Neuseeland

- Ăśbriger asiatisch-pazifischer Raum

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- °ŐĂĽ°ů°ě±đľ±

- Ăśbriger Naher Osten

- Afrika

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Nigeria

- Ăśbriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Interviewrunden mit Werkleitern, Produktverantwortlichen bei Automatisierungs-OEMs, Systemintegratoren und regionalen politischen Entscheidungsträgern in Nordamerika, Europa und Asien halfen uns, Adoptionsraten, typische Systempreise und Nachrüstungszeiträume einem Stresstest zu unterziehen und damit Lücken zu schließen, die durch die Desk Research vor der abschließenden Triangulation verblieben waren.

Desk Research

Unsere Desk Research beginnt mit erstklassigen öffentlichen Quellen wie UN Comtrade-Versanddaten, den Installationsbasistabellen der International Federation of Robotics, den U.S. Census ASM-Produktionsstatistiken, den Eurostat PRODCOM-Outputreihen sowie Branchenverbands-Whitepapers von MESA International und NAM. Jahresberichte, 10-Ks und Investorenpräsentationen liefern Umsatzaufschlüsselungen, während Patentanalysen von Questel die Diffusion aufkommender Technologien signalisieren. Ergänzende Erkenntnisse fließen aus kostenpflichtigen Datenbanken ein – D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für kuratierte Nachrichten –, um Anbieterleistungen, Preisbewegungen und Kapazitätserweiterungen gegenzuprüfen. Diese Liste ist illustrativ und nicht abschließend; für die Datenvalidierung und -klärung wurden zahlreiche weitere Quellen herangezogen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung & Prognose

Der Modellaufbau verwendet eine Top-down-Produktions- und Handelsrekonstruktion, die Wertschöpfungszahlen aus Fabriken anhand digitaler Durchdringungsquoten skaliert und die Ergebnisse anschließend durch selektive Bottom-up-Lieferanten-Aggregationen (Stichproben-ASP × installierte Einheiten) bestätigt. Zu den wichtigsten Variablen zählen Lieferungen von Industrierobotern, Verlängerungen von MES-Softwarelizenzen, Deployments privater 5G-Knoten sowie durchschnittliche Nachrüstungs-CAPEX pro Quadratfuß. Eine multivariate Regression verknüpft diese Treiber mit historischen Ausgaben, während Szenarioanalysen politische Anreize und Arbeitskostenschocks erfassen. Wo Bottom-up-Schätzungen kleinere Regionen nicht abdecken, werden regionale Proxys angewendet und auf globale Gesamtwerte normiert.

Datenvalidierung & Aktualisierungszyklus

Jeder Entwurf wird anhand externer Indizes und früherer Ausgaben auf Abweichungen geprüft. Die Ergebnisse durchlaufen ein zweistufiges Peer-Review, und Anomalien lösen Folgegespräche aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse – wie die Einführung von Subventionen oder große M&A-Transaktionen – die Ausgangswerte verschieben.

Warum Mordors Smart-Manufacturing-Basislinie Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Technologiekörbe, Preispunkte und Aktualisierungsrhythmen verwenden.

Zu den wesentlichen Ursachen für Abweichungen zählen die Einbeziehung angrenzender digitaler Transformationsdienstleistungen, unterschiedliche ASP-Eskalationspfade, Währungsumrechnungsdaten und Aktualisierungshäufigkeiten.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 339,8 Mrd. (2025) | şÚÁϲ»´ňěČ | - |

| USD 349,5 Mrd. (2024) | Global Publisher A | Bezieht IT-Beratung und reine Cloud-Dienste ein, was die Basis aufbläht |

| USD 410,7 Mrd. (2025) | Industry Journal B | Verwendet Listenpreise ohne regionale Rabattierung und berĂĽcksichtigt Aftersales-Support |

| USD 263,2 Mrd. (2025) | Consultancy C | Hardware-zentrierter Geltungsbereich ignoriert Software-Abonnements und IntegrationsgebĂĽhren |

Diese Vergleiche zeigen, dass Mordors disziplinierte Bereichsauswahl, die kombinierte Top-down- und Bottom-up-Abstimmung sowie die jährliche Aktualisierung eine ausgewogene, transparente Basislinie liefern, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie schnell wird der Markt fĂĽr intelligente Fertigung bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 13,53 % von 387,14 Milliarden USD im Jahr 2026 auf 730,04 Milliarden USD im Jahr 2031 expandiert.

Welches Segment zeigt das schnellste Umsatzwachstum?

Die Technologie der digitalen Zwillinge fĂĽhrt mit einer CAGR von 14,32 % ĂĽber den Prognosezeitraum.

Warum gewinnen hybride Bereitstellungen an Bedeutung?

Sie liefern lokale Latenz fĂĽr Steuerungsschleifen und lagern gleichzeitig Analysen und Backups in die Cloud aus, was Resilienz mit Skalierbarkeit verbindet.

Was treibt Investitionen in Logistik und Lagerhaltung an?

Das Wachstum des E-Commerce treibt die EinfĂĽhrung autonomer mobiler Roboter und Echtzeit-Bestandszwillinge voran, was zu einer CAGR von 17,13 % fĂĽr das Segment fĂĽhrt.

Wie beeinflussen Kohlenstoff-Grenzausgleichszölle die Einführung?

Fabriken mĂĽssen Emissionen auf Maschinenebene dokumentieren, um Kostensanktionen zu vermeiden, was die Installation von EnergieĂĽberwachungs-SCADA-Systemen beschleunigt.

Wie hoch ist das allgemeine Marktkonzentrationsniveau?

Die zehn größten Anbieter halten rund 45 % des Umsatzes, was auf ein moderat konsolidiertes Umfeld hinweist, das neuen Marktteilnehmern noch Raum zur Skalierung lässt.

Seite zuletzt aktualisiert am: