Marktgröße und Marktanteil für intelligente Stromzähler

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.02 Milliarden US-Dollar |

| Marktgröße (2031) | 23.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.31% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Stromzähler von ���ϲ�����

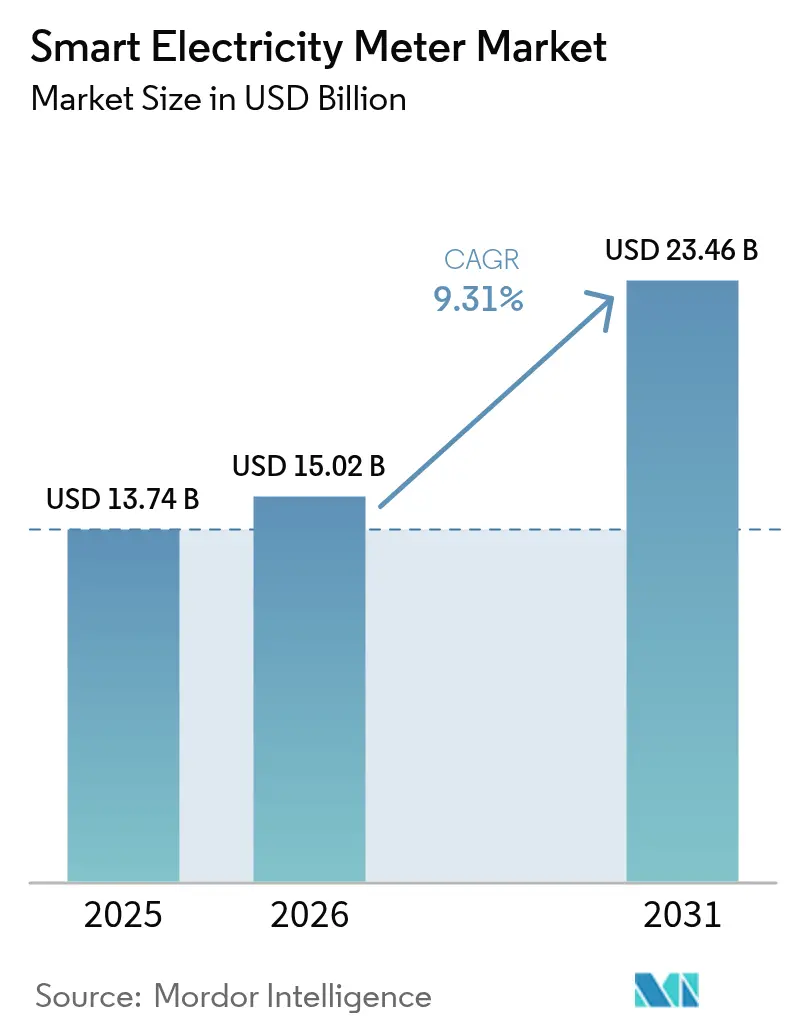

Die Marktgröße für intelligente Stromzähler wird im Jahr 2026 auf USD 15,02 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 13,74 Milliarden, mit Prognosen für 2031 von USD 23,46 Milliarden, was einem Wachstum von 9,31 % CAGR über den Zeitraum 2026–2031 entspricht. Der Markt für intelligente Stromzähler entwickelt sich auf der Grundlage von Mandaten zur Netzmodernisierung, ambitionierten Zielen zur Integration erneuerbarer Energien und einem stetigen Rückgang der Konnektivitätskosten. Versorgungsunternehmen betrachten Zähler zunehmend als intelligente Netzrandknoten, die das Ausfallmanagement, die Analyse der Stromqualität und die Orchestrierung verteilter Energieressourcen unterstützen. Mobilfunk- und NB-IoT-Konnektivität durchbrechen die Kosten-Leistungs-Barriere, die bisher von PLC gehalten wurde, und ermutigen spät adoptierende Versorgungsunternehmen, Erstgenerations-AMR-Systeme zu überspringen. Gleichzeitig ermöglichen die Miniaturisierung von Komponenten und eingebettete KI eine hochauflösende Datenerfassung, die flexible Preisprogramme und virtuelle Kraftwerke unterstützt. Asiens Skaleneffekte drücken die durchschnittlichen Verkaufspreise weiter nach unten und ermöglichen es kleineren Versorgungsunternehmen in Lateinamerika, Afrika und ��ü��Dz��ٲ��������, neue Bereitstellungsbudgets zu erschließen.

Wichtigste Erkenntnisse des Berichts

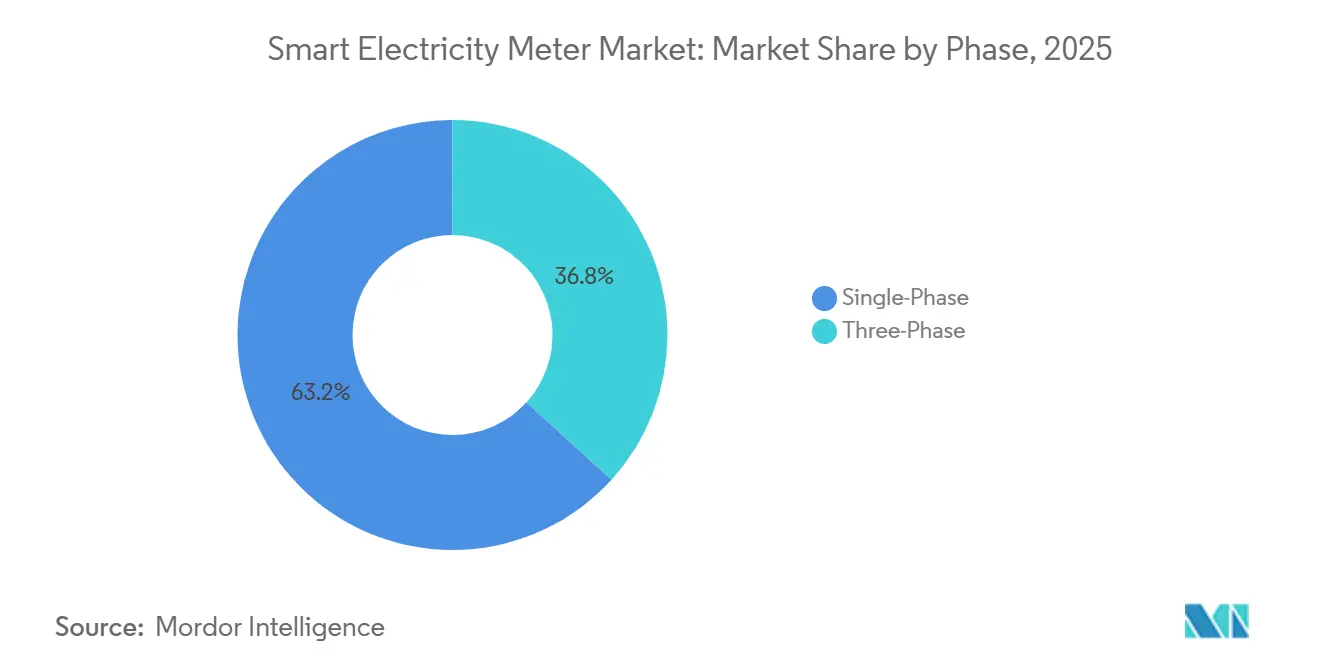

- Nach Phase führten Einphasenzähler mit einem Umsatzanteil von 63,25 % im Jahr 2025; Dreiphasengeräte werden voraussichtlich bis 2031 mit einer CAGR von 9,05 % wachsen.

- Nach Kommunikationstechnologie hielt PLC im Jahr 2025 einen Marktanteil von 44,10 % am Markt für intelligente Stromzähler, während Mobilfunk/NB-IoT im Zeitraum 2026–2031 voraussichtlich eine CAGR von 11,62 % verzeichnen wird.

- Nach Technologie wird AMI voraussichtlich den Markt für intelligente Stromzähler mit einem Anteil von 67,20 % an der Marktgröße im Jahr 2025 dominieren und bis 2031 mit einer CAGR von 11,28 % wachsen.

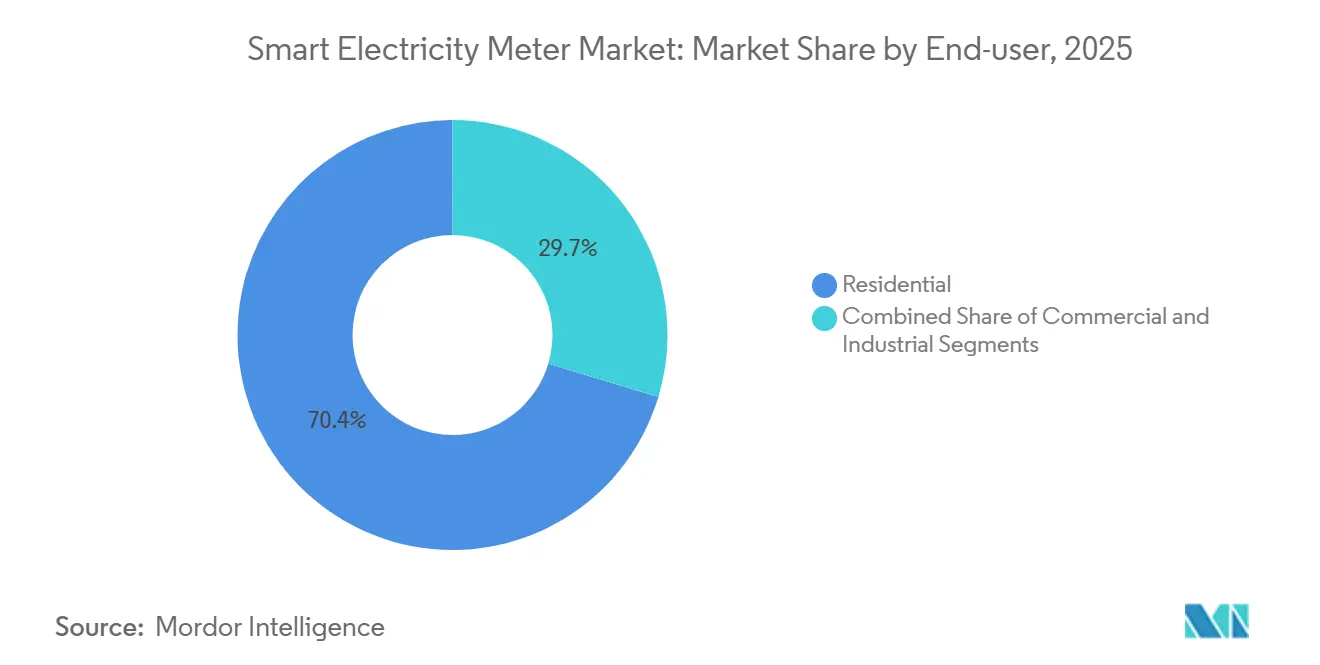

- Nach Endnutzer entfiel auf das Wohnsegment im Jahr 2025 ein Umsatzanteil von 70,35 %, während das Industriesegment von 2026 bis 2031 voraussichtlich eine CAGR von 9,88 % verzeichnen wird.

- Nach Installationsmodus entfielen im Jahr 2025 57,35 % der Lieferungen auf Neuinstallationen; Nachrüstprojekte werden voraussichtlich bis 2031 mit einer CAGR von 8,62 % wachsen.

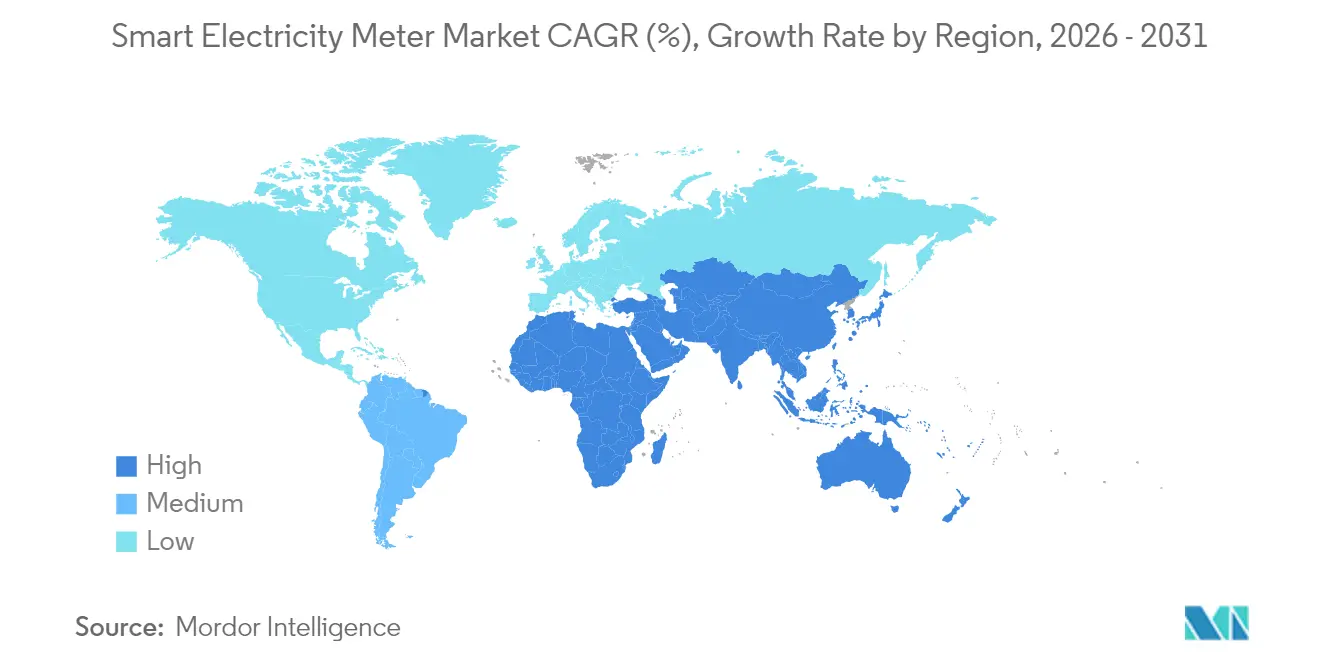

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 47,55 % am Markt für intelligente Stromzähler, während für den Nahen Osten im Zeitraum 2026 bis 2031 eine CAGR von 10,18 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für intelligente Stromzähler

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbindliche EU-2025-Mandate zum Austausch von Dreiphasenzählern | +2.50% | Europäische Union, Vereinigtes Königreich, Schweiz, Norwegen | Mittelfristig (2–4 Jahre) |

| Chinesische NB-IoT-Großausschreibungen für intelligente Zähler | +2.20% | China, Ausstrahlungseffekte in ��ü��Dz��ٲ�������� | Kurzfristig (≤2 Jahre) |

| AMI-Rollouts zur Nachfragesteuerung in den USA und Japan | +1.80% | USA, Japan; Einfluss auf ��ü���ǰ��� und Taiwan | Mittelfristig (2–4 Jahre) |

| Anstieg der Prosumer-Abrechnung in Ozeanien | +1.50% | Australien, Neuseeland; Übernahme in Westeuropa | Mittelfristig (2–4 Jahre) |

| Konjunkturprogramme zur Netzmodernisierung im südlichen ��ü�岹��������첹 | +1.30% | Chile, Argentinien, Brasilien (Ausstrahlungseffekte) | Mittelfristig (2–4 Jahre) |

| Einführung von Tageszeittarifen im Golfkooperationsrat | +1.60% | Saudi-Arabien, Vereinigte Arabische Emirate, Oman; weiterer Golfkooperationsrat | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Verbindliche EU-2025-Mandate zum Austausch von Dreiphasenzählern

Europas rechtsverbindlicher Zeitplan zum Austausch veralteter Dreiphasenzähler zwingt Versorgungsunternehmen dazu, Millionen von Gewerbe- und Industrieeinheiten vor 2027 zu ersetzen. Versorgungsunternehmen nutzen dieses Zeitfenster, um AMI-Plattformen einzuführen, die granulare Intervalldaten erfassen und Unterzählerdienste unterstützen. Zähleranbieter profitieren von einem höheren durchschnittlichen Verkaufspreis, der etwa dem Dreifachen von Einphasengeräten entspricht, während Softwareanbieter wiederkehrende Einnahmen durch Datenverwaltungsverträge erzielen. Die für die Einhaltung der Vorschriften vorgesehenen Kapitalausgaben beschleunigen auch Investitionen in Datenhubs, die als Grundlage für Tarifinnovationen und Nachfrageseitige Flexibilitätsprogramme dienen werden.

Chinesische NB-IoT-Großausschreibungen für intelligente Zähler

Die Ausschreibung der State Grid Corporation aus dem Jahr 2025 für 6 Millionen Dual-Mode-NB-IoT-Zähler festigt die Mobilfunkkonnektivität als preislich wettbewerbsfähige Option. Massenbeschaffungen senken die Komponentenkosten für globale Käufer und beschleunigen die Zertifizierungszyklen für Modem-Anbieter. Das Dual-Band-Design der Zähler sichert Bereitstellungen gegen die Abschaltung von 2G-Netzen ab, während cloudnative Head-End-Systeme Software-Upgrades vereinfachen. Diese betrieblichen Vorteile finden bei südostasiatischen Versorgungsunternehmen Anklang, die ähnliche Herausforderungen in Bezug auf die städtische Dichte haben, und festigen Chinas Designvorlage als De-facto-Standard.

AMI-Rollouts zur Nachfragesteuerung in den USA und Japan

Nordamerikanische und japanische Versorgungsunternehmen überlagern Echtzeit-Preissignale auf der zweiten Generation von AMI, um große Haushaltsgeräte und Ladestationen für Elektrofahrzeuge von Spitzenlastzeiten fernzuhalten. Diese Verlagerung steigert den Wert von Zählern, die Edge-Computing und schnelle Firmware-Updates ermöglichen. Anbieter erzielen Prämienmargen, indem sie Anwendungen für verteilte Intelligenz bündeln, die für Versorgungsunternehmen Nicht-Rohstoff-Einnahmen erschließen, wie etwa Netzunterstützungsdienste. Die derzeit laufenden kollaborativen Pilotprojekte in ��ü���ǰ��� und Taiwan stützen sich stark auf die Erfahrungen aus den USA und Japan und verbreiten bewährte Verfahren im gesamten Pazifikraum.[1] Smart Energy International, "Japan überschreitet 100 Millionen intelligente Zähler," smart-energy.com

Anstieg der Prosumer-Abrechnung in Ozeanien

Die hohe Durchdringung von Dachsolaranlagen in Australien und Neuseeland erfordert Zähler, die Zu- und Abflüsse im Sekundentakt registrieren können. Regulierungsbehörden drängen Einzelhändler zu kostenreflektierenden Tarifen, was einen kommerziellen Anreiz für funktionsreiche Zähler schafft. Erfolgreiche Rollouts befeuern die Tarifdebatte in Westeuropa, insbesondere in Märkten mit zunehmendem Wärmepumpenanteil. Anbieter mit starken Fähigkeiten zur Messung von Phasenungleichgewichten und Protokollierungsfähigkeiten im Sekundenbereich sind gut positioniert, um von dieser Chance zu profitieren.[2]Australische Energiemarktkommission, "Intelligenter Zählerplan 2030," aemc.gov.au

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ASIC-Lieferkettenengpässe erhöhen die Stücklistenkosten | -1.50% | Global; besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Verzögerungen bei der britischen CPA/EU-RED-Cyberzertifizierung | -1.20% | Europa; Ausstrahlungseffekte auf angepasste Märkte | Mittelfristig (2–4 Jahre) |

| Widerstand gegen HF-Emissionen in Frankreich und Kanada | -1.00% | Frankreich, Kanada; Einfluss auf ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Inkompatibilität von Legacy-SCADA bei Versorgungsunternehmen in Subsahara-Afrika | -1.40% | Versorgungsunternehmen und kommunale Netze in Subsahara-Afrika | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

ASIC-Lieferkettenengpässe erhöhen die Stücklistenkosten

Anhaltende Knappheit an spezialisierten Prozessoren treibt die Herstellungskosten für Zähler weiterhin um 15–25 % in die Höhe. Kleinere Anbieter überarbeiten Platinen, um Mehrzweck-Mikrocontroller zu verwenden, was Validierungszyklen verlängert und das Umlaufvermögen erhöht. Mehrere nordamerikanische kommunale Versorgungsunternehmen haben Bereitstellungen der zweiten Tranche bis 2027 verschoben, in der Hoffnung, dass 2026 in Betrieb gehende Wafer-Fabs die Engpässe beheben werden. Der Engpass ist am stärksten bei AMI-Zählern ausgeprägt, die kryptografische Beschleunigung und Edge-Analytics-Kerne erfordern.

Verzögerungen bei der britischen CPA/EU-RED-Cyberzertifizierung

Das sich weiterentwickelnde Cybersicherheitsregelwerk Europas verpflichtet Anbieter, länderspezifische Firmware zu entwickeln und umfangreiche Labortests zu durchlaufen. Die Vorlaufzeiten für die Genehmigung der Commercial Product Assurance (CPA) übersteigen mittlerweile 14 Monate, was die Vergabepläne für Ausschreibungen stört. Versorgungsunternehmen in Irland und Skandinavien fügen optionale Verzögerungen in Rahmenverträge ein, um sich gegen weitere politische Änderungen abzusichern. Der zusätzliche Compliance-Aufwand erodiert die Gewinnmargen mittelgroßer Anbieter und erschwert länderübergreifende Produkt-Roadmaps.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Phase: Dynamik bei industriellen Dreiphasenzählern

Einphasenzähler führten im Jahr 2025 mit einem Umsatzanteil von 63,25 %, während Dreiphasengeräte bis 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen werden. Versorgungsunternehmen bevorzugen sie für Mittelspannungsleitungen, Wechselrichter für erneuerbare Energien und Schnellladestationen für Elektrofahrzeuge, die eine oberwellenreiche Lastprofilierung erfordern. Im Gegensatz dazu verlagern sich Einphasengeräte, obwohl sie zahlenmäßig noch dominieren, in Richtung Austauschzyklen, die durch Anforderungen an Cybersicherheit und Firmware-Upgrades angetrieben werden. Die im Feld bewährte Genauigkeit in nichtlinearen Lastumgebungen hat eine historische Adoptionsbarriere für Nutzer in der industriellen Automatisierung beseitigt und die Auftragsrückstände bei Zähler-OEMs in Deutschland, Italien und Polen erhöht.

Das Segment profitiert vom EU-Mandat, das fortschrittliche Dreiphasenfunktionen wie die Protokollierung von Spannungseinbrüchen und integrierte Trennrelais vorschreibt. Infolgedessen erlebt der Markt für intelligente Stromzähler eine deutliche Wertverschiebung hin zu margenstarken Industrieaufträgen. Dreiphasenlieferungen erzielen durchschnittliche Verkaufspreise, die etwa dem 2,8-Fachen von Wohneinheiten entsprechen, und vergrößern damit die Marktgröße für intelligente Stromzähler im Gewerbe- und Industriebereich. Anbieter bündeln Stromqualitätsmodule und Berichte zur Kohlenstoffintensität zur Differenzierung, und Versorgungsunternehmen reagieren mit der Einführung abonnementbasierter Analysen, die den neuen Datenstrom monetarisieren.

Nach Kommunikationstechnologie: Mobilfunkkonnektivität beschleunigt sich

Powerline-Kommunikation (PLC) hielt im Jahr 2025 einen Anteil von 44,10 %, gestützt durch eine tiefe Durchdringung in den Niederspannungsnetzen Europas. Dennoch schließen Mobilfunk-NB-IoT- und LTE-M-Module die Kostenlücke und sind auf dem Weg zu einer CAGR von 11,62 % bis 2031. Erfolgreiche chinesische Großausschreibungen zeigen Bereitstellungszeiträume, die PLC in dichten städtischen Korridoren um sechs Monate übertreffen. Der Markt für intelligente Stromzähler verlagert sich hin zu hybriden Architekturen, bei denen RF-Mesh die Außenbezirke versorgt, während Mobilfunktechnologie Hochhauscluster abdeckt und eine lückenlose Abdeckung ohne Repeater-Farmen gewährleistet.

Die eSIM-Einführung vereinfacht die Bereitstellung, da Versorgungsunternehmen Anbieter wechseln können, ohne Servicetechniker zu entsenden, was die Betriebskosten um bis zu 35 % senkt. Feldversuche in Brasilien bestätigen, dass die NB-IoT-Durchdringung in Kellern und Zählerräumen das Legacy-Mesh um 22 Prozentpunkte übertrifft. Der Aufwärtstrend bei Mobilfunk erweitert den Marktanteil für intelligente Stromzähler von telekommunikationszentrierten Anbietern, die verwaltete Konnektivität mit Hardware bündeln. Da die Roaming-Kosten sinken, nutzen afrikanische Versorgungsunternehmen grenzüberschreitende Mobilfunkvereinbarungen, um AMI-Formate zu standardisieren und damit Importzölle für proprietäre Mesh-Funkgeräte zu reduzieren.

Nach Technologie: AMI als Rückgrat der Netzintelligenz

Advanced Metering Infrastructure entfiel im Jahr 2025 auf 67,20 % des Umsatzes und wird voraussichtlich eine CAGR von 11,28 % verzeichnen, was den AMI-Umsatz bis 2031 auf ein bedeutendes Niveau heben wird. Der Sprung von der ersten Generation AMR zu bidirektionalem AMI 2.0 ermöglicht die Erkennung von Verlusten auf Leitungsebene, Fernwiederverbindung und Tarifwechsel in unter 5 Sekunden. Edge-KI auf dem Zähler erkennt nun Neutralleiterfehler und Zählermanipulationen lokal und reduziert Außendiensteinsätze um 18 %. Landis+Gyr und Itron haben mehr als 13 Millionen Zähler mit verteilter Intelligenz ausgeliefert und damit ihre Führungsposition in der softwaredefinierte Infrastruktur gefestigt.

Der Fußabdruck von AMR wird bis 2031 voraussichtlich auf 19 % schrumpfen, da Nachrüstsätze veraltete Register in kostengünstige Edge-Geräte umwandeln, wodurch versunkenes Kapital erhalten bleibt und gleichzeitig AMI-Funktionen hinzugefügt werden. Die Marktgröße für intelligente Stromzähler im AMI-Bereich wächst am schnellsten dort, wo Regulierungsbehörden Konjunkturmittel für die Netzdigitalisierung bereitstellen, insbesondere im brasilianischen Pro-Meter-Programm. Cloudnative Head-End-Systeme, die sich während der Abrechnungszyklen elastisch skalieren lassen, verbessern die Wirtschaftlichkeit weiter und veranlassen genossenschaftliche Versorgungsunternehmen mit knappen Budgets, AMI-Bereitstellungen sofort zu übernehmen.

Nach Endnutzer: Industrielle Nutzung gewinnt an Fahrt

Wohnbereitstellungen blieben das führende Segment und machten 70,35 % der Lieferungen im Jahr 2025 aus, was die landesweiten Rollouts in China, Indien und der EU widerspiegelt. Dennoch wird für das Industrieteilsegment eine CAGR von 9,88 % prognostiziert, da Hersteller der Sichtbarkeit der Stromqualität und Kohlenstoff-Fußabdruck-Audits Priorität einräumen. Tageszeittarife in Verbindung mit Echtzeit-Verbrauchsdashboards liefern direkte Produktionskosteneinsparungen und veranlassen große Automobilwerke in Mexiko und der ��ü�����, zählergesteuerte Spitzenlastreduzierungsprogramme zu pilotieren.

Gewerbliche Immobilien wie Einzelhandelsketten und Rechenzentren überlagern Unterzähler auf bestehenden AMI-Systemen, um interne Kosten präzise zuzuordnen. Diese Konvergenz von Betriebstechnologie und IT-Diensten erweitert den Markt für intelligente Stromzähler. Da die ESG-Berichtspflichten strenger werden, entwickeln sich intelligente Zähler zu Energie- und Kohlenstoffdatenloggern – ein Merkmal, das einen Anstieg der Beschaffungsausschreibungen in den Freihandelszonen ��ü��Dz��ٲ��������s antreibt.

Nach Installationsmodus: Nachrüstungen erweitern die adressierbare Basis

Neuinstallationen dominierten die frühen Adoptionszyklen des Marktes für intelligente Stromzähler mit 57,35 % im Jahr 2025, aber Nachrüst- und Austauschprojekte werden voraussichtlich mit einer CAGR von 8,62 % steigen. Versorgungsunternehmen mit AMR-Flotten der ersten Generation entscheiden sich für aufsteckbare Kommunikationsmodule, die Firmware-Downloads und Ferntrennungen ermöglichen, ohne das gesamte Zählergehäuse austauschen zu müssen. Dieser Ansatz senkt die durchschnittlichen Upgradekosten um bis zu 60 % und gibt Budget für Analysesoftware frei.

Verbraucherbefragungen zeigen, dass 62 % der Haushalte eine nicht-invasive Nachrüstung bevorzugen, die vorhandene Steckdosen erhält, was die Akzeptanz in preissensiblen Märkten beschleunigt. Feldpiloten in ��ü�岹�ڰ����첹 haben gezeigt, dass nachgerüstete Zähler nicht-technische Verluste innerhalb von 12 Monaten um 23 % reduzieren. Da die Wirtschaftlichkeit der Nachrüstung reift, erlebt der Markt für intelligente Stromzähler erneutes Wachstum, selbst in Gebieten mit nahezu gesättigter Durchdringung, was die Umsatzzyklen der Anbieter verlängert.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Umsatzanteil von 47,55 % am Markt für intelligente Stromzähler und trug einen bedeutenden Anteil der globalen Lieferungen im Jahr 2025 bei, womit er weiterhin der Volumenmotor des Marktes für intelligente Stromzähler ist. China allein hat 590 Millionen AMI-Endpunkte in 26 Provinzen bereitgestellt und verschafft lokalen Anbietern unübertroffene Skalenvorteile. Indiens bundesstaatlicher Vorstoß in Richtung 250 Millionen vorausbezahlter intelligenter Zähler bis 2027 fördert öffentlich-private Gemeinschaftsunternehmen und erschließt Drittfinanzierungsstrukturen. Hochdichte städtische Knotenpunkte in Japan und ��ü���ǰ��� führen AMI 2.0 ein, um Ereignisdaten im Sekundenbereich zu erfassen und damit ihre Stromqualitätsüberwachung angesichts des Anstiegs von Dachsolaranlagen zu verbessern.

Von 2026 bis 2031 wird der Markt für intelligente Stromzähler im Nahen Osten voraussichtlich mit einer robusten Rate von 10,18 % wachsen. Dieser Anstieg wird maßgeblich durch Versorgungsunternehmen im Golfkooperationsrat (GCC) angetrieben, die auf Netzdigitalisierung setzen, Tageszeittarife einführen und das Nachfrageseitenmanagement betonen. In Ländern wie Saudi-Arabien, den Vereinigten Arabischen Emiraten und Oman verbessern umfangreiche Rollouts von Advanced Metering Infrastructure (AMI) die Abrechnungsgenauigkeit und die Sichtbarkeit bei Stromausfällen. Darüber hinaus wird die Dynamik der Region durch eine zunehmende Nutzung von Dachsolaranlagen, regulatorische Aktualisierungen und ambitionierte Effizienzziele gestärkt.

Nordamerika erreichte bis 2024 eine Durchdringungsrate von 77 %, wobei Versorgungsunternehmen nun AMI-Einheiten der ersten Welle gegen Geräte austauschen, die Algorithmen zur Ausfallserkennung und Prognosen zur Elektrofahrzeuglast integrieren. Das USD 10,5 Milliarden schwere Förderprogramm des US-amerikanischen Energieministeriums für Netzresilienz hilft mittelgroßen Kommunalversorgern, Upgrades zu rechtfertigen, die zählerzentrierte Fehlertrennungsroutinen umfassen. Das Beharren der Region auf offenen Standards wie Wi-SUN fördert ein Ökosystem interoperabler Softwareanbieter, erhöht den Wettbewerbsdruck und senkt die Lebenszykluskosten.

Europas politisch geprägtes Umfeld zeichnet sich durch strenge Cybersicherheits- und Datenschutzmandate aus. Da bis Ende 2022 bereits 56 % der Kunden intelligente Zähler nutzen, konzentriert sich der Kontinent auf die Harmonisierung des Datenzugangs, damit Einzelhändler flexible Tarife grenzüberschreitend anbieten können. Ein EUR 5 Milliarden schwerer Innovationsfonds zielt auf eine Abdeckung von 90 % bis 2027 ab und sieht KI-gestützte Lastprognosen als kritisches Lieferziel vor. Der ab 2025 verpflichtende Austausch von Dreiphasenzählern beschleunigt die industrielle Nutzung, insbesondere in Deutschland, Spanien und dem nordischen Block.

Wettbewerbslandschaft

Die fünf größten Anbieter erfassten im Jahr 2024 einen bedeutenden Anteil der Lieferungen, was auf eine moderate Konzentration hindeutet. Landis+Gyr führt durch aggressive Forschungs- und Entwicklungsausgaben für verteilte Intelligenz, während Itron einen wachsenden Auftragsbestand an verwalteten Diensten nutzt. Sagemcom festigt seinen europäischen Marktanteil durch die Kombination von Hardware mit Nachfragesteuerungssoftware, und Honeywells Elster-Linie pflegt ein starkes Nachrüstgeschäft. Regionale Spezialisten wie Wasion Group und Jiangsu Linyang sind durch kosteneffiziente Designs erfolgreich, die auf inländische Standards zugeschnitten sind, und verringern die Preisunterschiede zu multinationalen Unternehmen.

Strategische Akquisitionen verdeutlichen eine Verlagerung hin zu wiederkehrenden Softwareeinnahmen. Macquaries Kauf des britischen Zählerbestands von Iberdrola im Jahr 2025 sichert langfristige Mieteinnahmen und eine Plattform für Mehrwertdienste. Conlogs Partnerschaft mit Plentify zielt auf Afrikas einzigartige Netzeinschränkungen ab, indem Laststeuerungslogik in vorausbezahlte Zähler eingebettet wird. Tata Consultancy Services arbeitet mit Landis+Gyr zusammen, um Analysen in Cloud-Migrationen von Versorgungsunternehmen zu bündeln und das Cross-Selling-Potenzial zu stärken.

Produkt-Roadmaps konvergieren auf KI-eingebetteten Siliziumchips, die eine Anomalieerkennung direkt auf dem Zähler durchführen und so die Datenübertragung und Latenz reduzieren. Cyber-Härtungsfunktionen, die mit EU RED und UK CPA konform sind, sind mittlerweile Grundvoraussetzungen für Ausschreibungen. Anbieter, die in der Lage sind, in großem Maßstab zu liefern und dabei unterschiedliche Cybersicherheitsregime zu erfüllen, haben einen klaren Vorteil. Der Aufstieg von Open-Source-Head-End-Software senkt die Einstiegshürden für Integratoren und erhöht den Wettbewerbsdruck bei Serviceverträgen.

Marktführer für intelligente Stromzähler

Landis+Gyr Group AG

Itron Inc.

Sagemcom SAS

Wasion Group Holdings

Sensus USA Inc. (Xylem Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Macquarie erwarb das britische Geschäft mit intelligenten Zählern von Iberdrola für etwa GBP 900 Millionen und fügte 2,7 Millionen Endpunkte hinzu, wodurch sein Portfolio auf über 13 Millionen Zähler anwuchs – Macquarie Group.

- Mai 2025: Conlog ging eine Partnerschaft mit Plentify ein, um versorgungsqualitatives Heimenergiemanagement auf afrikanischen Märkten bereitzustellen und Steuerungsalgorithmen in vorausbezahlte Zähler zu integrieren – ESI Africa.

- Dezember 2024: Tata Consultancy Services und Landis+Gyr starteten ein dreijähriges Programm zur Verknüpfung von TCS Clever Energy mit dem AMI-Portfolio von Landis+Gyr – Tata Consultancy Services.

- Dezember 2024: Intellihub und Smart lancierten ein Heimenergiepaket, das Solar-, Speicher- und Optimierungsdienste für australische Haushalte bündelt – Intellihub.

Globaler Berichtsumfang des Marktes für intelligente Stromzähler

Der Bericht über den Markt für intelligente Stromzähler ist segmentiert nach Phase (Einphasig und Dreiphasig), Kommunikationstechnologie (Powerline-Kommunikation (PLC), Hochfrequenz-Mesh, Mobilfunk (NB-IoT / LTE-M) und Hybrid / Sonstige), Technologie (Advanced Metering Infrastructure (AMI) und Automatic Meter Reading (AMR)), Endnutzer (Wohnbereich, Gewerbe und Industrie), Installationsmodus (Neuinstallationen und Nachrüstungen / Austausch) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Einphasig |

| Dreiphasig |

| Powerline-Kommunikation (PLC) |

| Hochfrequenz-Mesh |

| Mobilfunk (NB-IoT / LTE-M) |

| Hybrid / Sonstige |

| Advanced Metering Infrastructure (AMI) |

| Automatic Meter Reading (AMR) |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Neuinstallationen |

| Nachrüstungen / Austausch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Chile | |

| Kolumbien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Nordische Länder | |

| Benelux | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| ��ü��Dz��ٲ�������� | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Golfkooperationsrat |

| ��ü����� | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Ä�����ٱ�� | |

| Übriges Afrika |

| Nach Phase | Einphasig | |

| Dreiphasig | ||

| Nach Kommunikationstechnologie | Powerline-Kommunikation (PLC) | |

| Hochfrequenz-Mesh | ||

| Mobilfunk (NB-IoT / LTE-M) | ||

| Hybrid / Sonstige | ||

| Nach Technologie | Advanced Metering Infrastructure (AMI) | |

| Automatic Meter Reading (AMR) | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Nach Installationsmodus | Neuinstallationen | |

| Nachrüstungen / Austausch | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Chile | ||

| Kolumbien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Nordische Länder | ||

| Benelux | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| ��ü��Dz��ٲ�������� | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Golfkooperationsrat | |

| ��ü����� | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Ä�����ٱ�� | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für intelligente Stromzähler?

Die Marktgröße für intelligente Stromzähler beläuft sich im Jahr 2026 auf USD 15,02 Milliarden und wird bis 2031 voraussichtlich USD 23,46 Milliarden erreichen.

Welches Phasensegment wächst am schnellsten?

Dreiphasenzähler werden von 2026 bis 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen und damit Einphasengeräte übertreffen, angetrieben durch das europäische Austauschmandat.

Warum verlagern sich Versorgungsunternehmen hin zu Mobilfunk-NB-IoT-Konnektivität?

Sinkende Modulkosten, weitreichende Abdeckung und einfachere Bereitstellung machen NB-IoT und LTE-M attraktiv und ermöglichen ein CAGR-Wachstum von 11,62 % im Mobilfunksegment.

Wie wirken sich ASIC-Engpässe auf die Rollouts intelligenter Zähler aus?

Die Knappheit an spezialisierten Chips hat die Stücklistenkosten für Zähler um bis zu 25 % erhöht und mehrere Bereitstellungen in Nordamerika und Europa verzögert.

Welche Region verzeichnet die höchste Durchdringungsrate?

Der asiatisch-pazifische Raum führt mit einer Durchdringungsrate von 47,55 % im Jahr 2025, angetrieben durch starke regulatorische Unterstützung und AMI-Upgrades der zweiten Generation.

Wer sind die führenden Unternehmen in der Branche?

Landis+Gyr, Itron, Sagemcom, Honeywell (Elster), Wasion Group und Jiangsu Linyang sind die wichtigsten Akteure und halten zusammen einen bedeutenden Anteil der globalen Lieferungen.

Seite zuletzt aktualisiert am: