MarktgrĂ¶ĂŸe und Marktanteil fĂ¼r smarte Kontaktlinsen

²Ñ²¹°ù°́³ÙĂ¼²ú±đ°ù²ơ¾±³¦³ó³Ù

| Studienzeitraum | 2020 - 2031 |

|---|---|

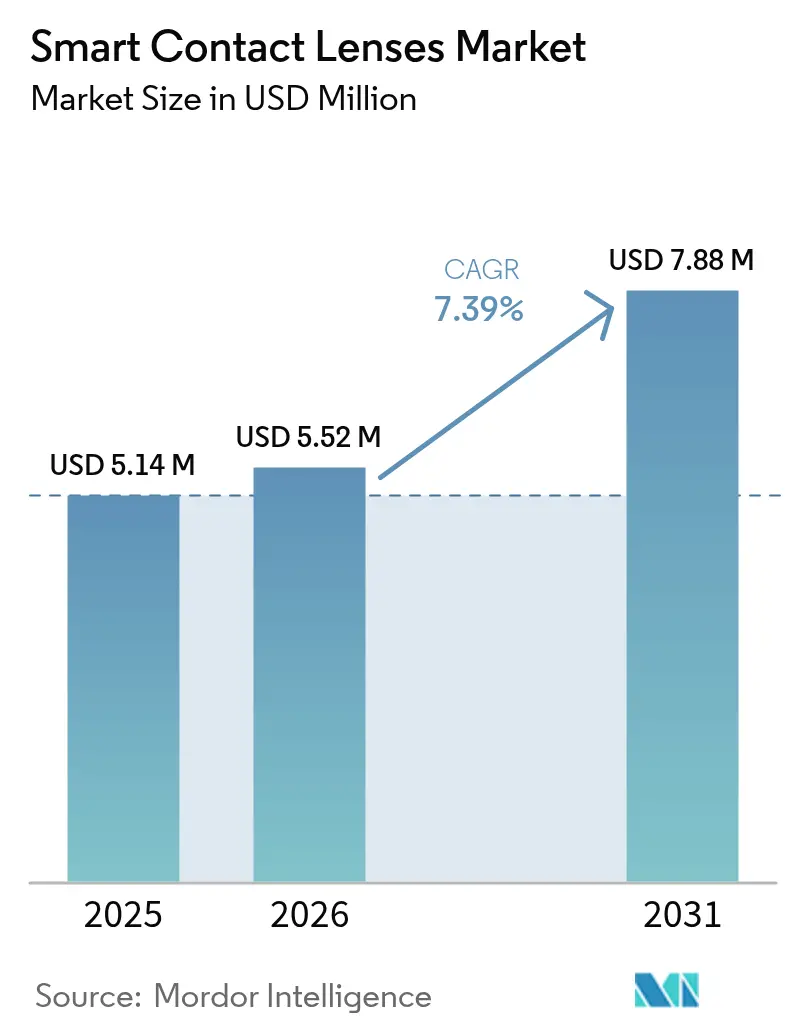

| MarktgrĂ¶ĂŸe (2026) | 5.52 Millionen US-Dollar |

| MarktgrĂ¶ĂŸe (2031) | 7.88 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| GrĂ¶ĂŸter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ºÚÁϲ»´̣́È. Wiederverwendung erfordert Namensnennung gemĂ¤ĂŸ CC BY 4.0. | |

Analyse des Marktes fĂ¼r smarte Kontaktlinsen von ºÚÁϲ»´̣́È

Die MarktgrĂ¶ĂŸe fĂ¼r smarte Kontaktlinsen wird voraussichtlich von 5,14 Millionen USD im Jahr 2025 auf 5,52 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,39 % Ă¼ber den Zeitraum 2026–2031 einen Wert von 7,88 Millionen USD erreichen. Dieser Aufschwung ist auf ausgereifte Sub-µW-Biosensoren zurĂ¼ckzufĂ¼hren, die eine kontinuierliche tränenbasierte Glukose- und AugeninnendruckĂ¼berwachung (IOP) unterstĂ¼tzen, auf einen entstehenden Satz von Erstattungscodes in wichtigen Gesundheitssystemen sowie auf die wachsende Präferenz fĂ¼r nicht-invasive Echtzeit-Diagnostik gegenĂ¼ber episodischen Klinikbesuchen. Silizium-Hydrogel-Nanokomposite haben die Fertigungsausschussrate gesenkt und unterstĂ¼tzen Skaleneffekte, während 5G/LTE-M-Konnektivität eine sichere DatenĂ¼bertragung an elektronische Gesundheitsaktensysteme ermöglicht. FrĂ¼he FDA-Zulassungen fĂ¼r wirkstofffreisetzende Linsen signalisieren regulatorischen Schwung, während die Technologie-Ă–kosysteme im asiatisch-pazifischen Raum die Produktiteration und Kostensenkung beschleunigen. Diese Kräfte bilden gemeinsam die Grundlage fĂ¼r ein zweistelliges Wachstum des Marktes fĂ¼r smarte Kontaktlinsen trotz aktueller Preisaufschläge.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung entfielen auf AugenĂ¼berwachungs- und Glukosebehandlungslinsen im Jahr 2025 ein Umsatzanteil von 58,55 %, während wirkstofffreisetzende Linsen bis 2031 voraussichtlich mit einer CAGR von 7,72 % wachsen werden.

- Nach Endnutzer entfielen auf Krankenhäuser und Augenheilkundekliniken im Jahr 2025 45,96 % der MarktgrĂ¶ĂŸe fĂ¼r smarte Kontaktlinsen, während das Heimversorgungssegment bis 2031 eine CAGR von 7,93 % verzeichnet.

- Nach Geografie fĂ¼hrte Nordamerika im Jahr 2025 mit einem Marktanteil von 58,54 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,19 % bis 2031.

Hinweis: Die MarktgrĂ¶ĂŸen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ºÚÁϲ»´̣́È erstellt und mit den neuesten verfĂ¼gbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes fĂ¼r smarte Kontaktlinsen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Miniaturisierte Linsen-Biosensoren erreichen Sub-µW-Leistungsniveaus | +2.8% | Global, mit frĂ¼her EinfĂ¼hrung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Erstattungscodes entstehen fĂ¼r IOP- und Glukose-TränenĂ¼berwachung | +2.1% | Nordamerika und EU vorrangig, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| 5G/LTE-M-eSIM-Module ermöglichen kontinuierliche Linsenkonnektivität | +1.9% | Global, angefĂ¼hrt von Infrastrukturausbauten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Silizium-Hydrogel-Nanokomposite reduzieren Fertigungsausschuss drastisch | +1.4% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Pharma-Geräte-BĂ¼ndelvereinbarungen fĂ¼r okulare wirkstofffreisetzende Linsen | +1.2% | Regulatorische Umgebungen in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Lizenzierung von AR-Mikrodisplay-IP durch GroĂŸtechnologieunternehmen an Linsenhersteller | +1.6% | Global, konzentriert in Technologieinnovationszentren | Langfristig (≥ 4 Jahre) |

| Quelle: ºÚÁϲ»´̣́È | |||

Miniaturisierte Linsen-Biosensoren erreichen Sub-µW-Leistungsniveaus

Sub-µW-Biosensoren gewinnen nun ~150 µW bei 3,3 V aus kombinierten flexiblen Solar- und Metall-Luft-Quellen, was einen autonomen Betrieb ohne sperrige Akkupacks ermöglicht. Ti₃Câ‚‚Tx-MXene-Sensoren demonstrieren eine Empfindlichkeit von 12,52 mV/mmHg fĂ¼r den Augeninnendruck (IOP) und validieren hochgenaue Augenmessungen mit minimaler Reizung. Dieser Sprung ermöglicht den Ăœbergang von Forschungsprototypen zu kommerziellen Geräten, die zur kontinuierlichen GlukoseĂ¼berwachung fähig sind – einem Anwendungsfall, der den grĂ¶ĂŸten Anteil am Markt fĂ¼r smarte Kontaktlinsen ausmacht. Niedrigere Leistungsbudgets vereinfachen auch das Wärmemanagement und erhalten den Hornhautkomfort beim längeren Tragen. Insgesamt wandeln diese Fortschritte einen zentralen technischen Engpass in eine Startrampe fĂ¼r Multi-Sensor-Produkt-Roadmaps um.

Erstattungscodes entstehen fĂ¼r IOP- und Glukose-TränenĂ¼berwachung

Im Jahr 2025 vergab Medicare einen CPT-Code der Kategorie III fĂ¼r die kontinuierliche TränenglukoseĂ¼berwachung, was die Anbieterökonomie in den Vereinigten Staaten erheblich verbesserte. Zuvor hatte die FDA Acuvue Theravision mit Ketotifen zugelassen und damit einen gangbaren Weg fĂ¼r ophthalmische Kombinationsgeräte aufgezeigt. Die Anerkennung durch Kostenträger senkt die Eigenkosten fĂ¼r Patienten mit chronischen Erkrankungen und schafft Anreize fĂ¼r eine breitere Verschreibung. EU-Kostenträger erproben ähnliche Codes im Rahmen von Rahmenprogrammen fĂ¼r digitale Therapeutika, und Japans universelles Krankenversicherungssystem prĂ¼ft die Aufnahmekriterien. Der Erstattungsschwung beschleunigt die Volumenakzeptanz, insbesondere in der Diabetesversorgung, wo eine kontinuierliche Ăœberwachung langfristige Komplikationen und damit verbundene Kosten eindämmt.

5G/LTE-M-eSIM-Module ermöglichen kontinuierliche Linsenkonnektivität

Die Einbettung von eSIMs, die mit LTE-M Release 14 konform sind, ermöglicht eine sichere Over-the-Air-Bereitstellung und eliminiert manuelle SIM-Wechsel, die bei ophthalmischen Geräten unpraktisch sind. Feldtests zeigen einen Durchsatz von 4,5 Mbit/s Ă¼ber resonante magnetoquasistatische Kanäle mit vernachlässigbarer Pfadverluststreuung bei typischen Auge-zu-Hand-Abständen. Da Netzbetreiber energiearme IoT-Netzwerke verdichten, können Linsen Echtzeitdaten an Cloud-Dashboards Ă¼bertragen und Klinikerwarnungen auslösen. Dieselbe Verbindung unterstĂ¼tzt auch AR-Overlays und erweitert die adressierbaren Anwendungsfälle Ă¼ber die medizinische Ăœberwachung hinaus auf Wellness und Infotainment, was gemeinsam die Expansion des Marktes fĂ¼r smarte Kontaktlinsen untermauert.

Silizium-Hydrogel-Nanokomposite reduzieren Fertigungsausschuss drastisch

Dual-Cure-3D-Druck in Kombination mit reaktivem In-Mold-Bonden reduziert die Ausschussraten laut einer Mehrstandort-Fertigungsstudie aus dem Jahr 2024 um 38 %. Mel4-Peptidbeschichtungen reduzieren die P.-aeruginosa-Besiedlung nach siebentägigen Einweichtests um 99 % und adressieren das Infektionsrisiko bei eingebetteter Elektronik. Diese Materialinnovationen senken die StĂ¼ckkosten und erhöhen die Sicherheit und unterstĂ¼tzen Volumenrampen. Verbesserte Ausbeuten fördern auch Designexperimente und beschleunigen die MarkteinfĂ¼hrungszeit fĂ¼r fortschrittliche Funktionen wie Wirkstoffreservoirschichten oder Mikro-LED-Arrays.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Langfristige Biokompatibilität dehnbarer Antennen ungewiss | -1.8% | Globale regulatorische Kontrolle | Langfristig (≥ 4 Jahre) |

| Hohe StĂ¼ckliste hält den durchschnittlichen Verkaufspreis Ă¼ber 300 USD pro Linse im Jahr 2025 | -2.3% | Globaler Kostendruck | Mittelfristig (2–4 Jahre) |

| Fragmentierte globale Zulassungswege (FDA, MDR, MFDS, NMPA) | -1.5% | Global, je nach Rechtsgebiet unterschiedlich | Mittelfristig (2–4 Jahre) |

| Versorgung mit medizinischen Mikro-LEDs unter 5 µm bleibt eingeschränkt | -1.9% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: ºÚÁϲ»´̣́È | |||

Langfristige Biokompatibilität dehnbarer Antennen ungewiss

Aktuelle ISO-10993-Augenprotokolle adressieren die Auflösung von Nanometall aus schlangenförmigen Silber-Graphen-Leiterbahnen, die als Antennen verwendet werden, nicht vollständig. FrĂ¼he 26-wöchige Kaninchenstudien ergaben eine Anreicherung von Silberionen in retrobulbären Geweben, was die FDA veranlasste, mehrjährige Nachuntersuchungen vor der Genehmigung von Indikationen fĂ¼r das kontinuierliche Tragen zu fordern. Hersteller erforschen nun biologisch abbaubare Poly-L-Milchsäure-Substrate und Parylen-eingekapselte Interposer, um Auswaschungsrisiken zu begrenzen. Bis langfristige Sicherheitsdaten vorliegen, bleibt die Marktdurchdringung in Segmenten mit chronischem Gebrauch wie Glaukom und Diabetes eingeschränkt, was die CAGR hemmt.

Hohe StĂ¼ckliste hält den niedrigen durchschnittlichen Verkaufspreis pro Linse im Jahr 2025

Ein einzelner Mikro-LED-Display-Stapel enthält ~2 Millionen Chips mit einem RastermaĂŸ von < 5 µm und erfordert eine Platzierungsgenauigkeit von ±1 µm in unter 10 Minuten, um Kostenziele einzuhalten. Ausbeute-Engpässe beim Massentransfer-Bump-Bonden Ă¼bersteigen noch immer 4 % und erhöhen die StĂ¼ckkosten um 55 USD. Medizinische Mikrobatterien, hermetische Verkapselung und eSIM-Module treiben die StĂ¼cklisten weiter in die Höhe. Diese Wirtschaftlichkeit beschränkt die frĂ¼he EinfĂ¼hrung auf wohlhabende Gesundheitssysteme und Premium-Verbrauchersegmente und verzögert die Skalenvorteile, die die MarktgrĂ¶ĂŸe fĂ¼r smarte Kontaktlinsen in Entwicklungsregionen komprimieren wĂ¼rden. Lieferanten-Roadmaps versprechen eine Kostensenkung von 40 % bis 2028, aber die Zwischenpreispunkte bleiben ein Gegenwind.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die Ă¼berarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Anwendung: GlukoseĂ¼berwachung fĂ¼hrt, Wirkstofffreisetzung beschleunigt sich

GlukoseĂ¼berwachungsgeräte machten 2025 58,55 % der Umsätze aus und profitierten von einer weltweiten Diabetikerpopulation von Ă¼ber 540 Millionen sowie der nachgewiesenen klinischen Korrelation zwischen Tränen- und Blutglukose (R² > 0,87 in jĂ¼ngsten Humanstudien). Kontinuierliche Glukose-Tracker reduzieren hypoglykämische Ereignisse im Vergleich zur Fingerstechtests-Ăœberwachung in einer 180-tägigen multizentrischen Studie um 28 %, was eine Kostenträgerdeckung rechtfertigt. Die AugeninnendruckĂ¼berwachung dient 80 Millionen Glaukompatienten und ermöglicht die Erkennung nächtlicher IOP-Spitzen, die in der Klinik nicht erfasst werden. Augmented-Reality-Overlays bleiben vorkommerziell, bieten aber langfristiges Aufwärtspotenzial, wenn die Mikro-LED-Effizienz steigt.

Wirkstofffreisetzende Linsen, die am schnellsten wachsende Anwendung mit einer CAGR von 7,72 %, verwenden Vitamin-E-Barrieren oder Mikroreservoirs, um eine therapeutische Dosierung Ă¼ber Tage aufrechtzuerhalten und chronische AdhärenzlĂ¼cken bei Erkrankungen wie allergischer BindehautentzĂ¼ndung zu schlieĂŸen. Die FDA-Zulassung von Ketotifen-freisetzenden Linsen validiert den regulatorischen Weg und beflĂ¼gelt Pipelines fĂ¼r Prostaglandin-Analoga. Das multifunktionale Linsenkonzept – diagnostisch plus therapeutisch – verspricht Plattformdifferenzierung und stärkt die Expansion des Marktes fĂ¼r smarte Kontaktlinsen.

Nach Endnutzer: Heimversorgungssegment verändert die Marktdynamik

Krankenhäuser und Augenheilkundekliniken hielten im Jahr 2025 45,96 % der MarktgrĂ¶ĂŸe fĂ¼r smarte Kontaktlinsen und verankerten die frĂ¼he EinfĂ¼hrung durch klinisch Ă¼berwachte Anpassung und Dateninterpretation. Diese Einrichtungen generieren reale Belege, die fĂ¼r die Erstattung unerlässlich sind. Dennoch treibt die App-gestĂ¼tzte FernĂ¼berwachung das Heimversorgungssegment bis 2031 auf eine CAGR von 7,93 %. Bluetooth Low Energy Ă¼berträgt Tränenglukose- oder IOP-Werte an Smartphone-Dashboards und ermöglicht das Selbstmanagement. Kostenträger befĂ¼rworten häusliche Modelle, die Klinikbesuche und damit verbundene Kosten reduzieren.

Betriebliche Wellnessprogramme in Nordamerika und betriebliche Krankenversicherer in Japan subventionieren smarte Linsen fĂ¼r Hochrisiko-Diabetiker unter den Mitarbeitern und beschleunigen die Akzeptanz am Arbeitsplatz. Apotheken, die Tele-Optometrie-Kioske nutzen, erweitern den Zugang in Vorstadt- und ländlichen Gebieten. Da sich die Formfaktoren mit täglich zu tragenden weichen Linsen annähern, verlagert sich der Schwerpunkt der Versorgung entschieden in Richtung Verbraucher und katalysiert eine tiefere Durchdringung des Marktes fĂ¼r smarte Kontaktlinsen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 58,54 % bei smarten Kontaktlinsen, gestĂ¼tzt durch FDA-Zulassungen und eine robuste Erstattung, die Preispunkte von Ă¼ber 300 USD abfedern. Die Vereinigten Staaten beherbergen Produktionszentren fĂ¼r Mikro-LEDs und Biosensoren, verankern Lieferketten und fördern Universitäts-Industrie-Konsortien fĂ¼r okulare Bioelektronik. Kanadas Einzahler-System begann 2025 mit Pilotprogrammen zur TränenglukoseĂ¼berwachung und erweiterte die öffentliche Abdeckung. Mexiko nutzt Maquiladora-Anreize, um Linsenmontagelinen anzuziehen und regionale Logistikzyklen zu verkĂ¼rzen. Zusammen erhalten diese Dynamiken Nordamerikas FĂ¼hrungsposition trotz hoher Arbeitskosten.

Der asiatisch-pazifische Raum liefert die schnellste CAGR von 8,19 %, gestĂ¼tzt durch SĂ¼dkoreas beschleunigte MFDS-Fast-Track-Designierungen, Japans AMED-ZuschĂ¼sse fĂ¼r die Biosensorisierung und Chinas volumengetriebenes Komponentenökosystem. In China steigert eine Diabetikerbasis von 141 Millionen die Nachfrage nach Glukoselinsen, während inländische Display-Hersteller Mini-LED-Expertise in Linsenprojekte einbringen. Indiens Ayushman-Bharat-Programm beginnt mit der Abdeckung der FernaugeninnendruckĂ¼berwachung und aktiviert die ländliche Nachfrage. Diese Konstellation positioniert den asiatisch-pazifischen Raum als Wachstumsmotor des Marktes fĂ¼r smarte Kontaktlinsen.

Europa verzeichnet eine stetige Akzeptanz, da die MDR-Klarheit zunimmt. Deutschlands DIGA-Rahmen erstattet nun digitale ophthalmische Therapeutika, und Frankreichs Haute AutoritĂ© de SantĂ© veröffentlichte 2025 Leitlinien fĂ¼r die kontinuierliche AugenĂ¼berwachung. AusgrĂ¼ndungen des Vereinigten Königreichs aus der Universität Manchester entwickeln Graphenantennen, die den NHS-Cybersicherheits-Toolkit-Standards entsprechen. SĂ¼deuropa und die nordischen Länder nutzen EU-Strukturfonds, um regionale Krankenhäuser mit smarter Linsendiagnostik auszustatten. Während CE-Kennzeichnungszeiträume die MarkteinfĂ¼hrungszyklen verlängern, kultiviert Europas Betonung von Sicherheit und Datenschutz das Nutzervertrauen und stärkt eine schrittweise, aber belastbare Akzeptanz.

Wettbewerbslandschaft

Das Wettbewerbsfeld vereint traditionelle Kontaktlinsenhersteller mit Halbleiter- und Digital-Health-Marktteilnehmern und ergibt eine moderate Fragmentierung. Unternehmen nutzen ISO-zertifizierte Werke und etablierte Optometristenkanäle, um sensorfertige Silizium-Hydrogel-Linien einzufĂ¼hren. Sony Corporation trägt Mikro-LED- und ASIC-IP bei und lizenziert Display-Engines an optische GroĂŸunternehmen. Samsung Electronics' LEDoS-Roadmap zielt auf eine Auflösung von 3.500 ppi bei < 2 mW ab und lockt OEM-Partner, die AR-Integrationen anstreben[2]Quelle: Samsung Electronics, "Fortschrittliche Mikrodisplays fĂ¼r AR," samsung.com .

Die Patentaktivität Ă¼bersteigt seit 2023 1.400 Anmeldungen, wobei Smartlens 40 Patente mit Schwerpunkt auf der Diagnostik des vorderen Augenabschnitts hält. Angebotsseitige Barrieren bestehen weiterhin rund um den Mikro-LED-Massentransfer und die medizinische Verkapselung und begĂ¼nstigen etablierte Unternehmen mit Investitionskapital. Dennoch nutzen agile Start-ups Open-Innovation-ZuschĂ¼sse im asiatisch-pazifischen Raum, um neuartige Wirkstoffreservoir-Designs zu erproben und Ă¼berholen dabei gelegentlich unternehmerische Entscheidungszyklen.

MarktfĂ¼hrer der Branche fĂ¼r smarte Kontaktlinsen

Innovega Inc.

SEED Co., Ltd. (Sensimed SA)

Smartlens, Inc.

Azalea Vision

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂ¼ngste Branchenentwicklungen

- Mai 2025: Samsung Electronics kĂ¼ndigte LEDoS-Mikrodisplay-Produktionspläne fĂ¼r 2027 an, die auf smarte Linsen und AR-Brillen abzielen.

- Mai 2025: Warby Parker ging eine Partnerschaft mit Google fĂ¼r KI-gestĂ¼tzte Brillen ein, mit einem Engagement von 150 Millionen USD fĂ¼r Forschung und Entwicklung.

- März 2025: XPANCEO stellte auf dem Mobile World Congress 2025 Prototypen smarter Linsen vor, die Nachtsicht und blickgesteuerten Zoom bieten.

Berichtsumfang des globalen Marktes fĂ¼r smarte Kontaktlinsen

GemĂ¤ĂŸ dem Berichtsumfang besteht eine smarte Kontaktlinse aus nicht-transparenten Komponenten auf einer Linse, die in direktem Kontakt mit dem Auge steht. Smarte Kontaktlinsen diagnostizieren Diabetes und Glaukom, indem sie den Glukosespiegel in Tränen messen und den Augeninnendruck Ă¼berwachen. Smarte Kontaktlinsen können als Medizinprodukte, Gesundheits-Tracker sowie Audio- und Videorekorder verwendet werden. Der Markt fĂ¼r smarte Kontaktlinsen ist segmentiert nach Typ (formstabile gasdurchlässige Linsen, täglich zu tragende weiche Linsen, Dauertragelinsen und Sonstige), Anwendung (kontinuierliche GlukoseĂ¼berwachung und AugeninnendruckĂ¼berwachung), Endnutzer (Krankenhäuser, Augenheilkundekliniken und Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie SĂ¼damerika). Der Marktbericht umfasst auch die geschätzten MarktgrĂ¶ĂŸen und Trends fĂ¼r 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (in Millionen USD) fĂ¼r die oben genannten Segmente. Der Bericht bietet den Wert (in Millionen USD) fĂ¼r die oben genannten Segmente.

| AugenĂ¼berwachung und Glaukombehandlung |

| Sehbehinderung |

| Krankenhäuser und Augenheilkundekliniken |

| Heimversorgung / SelbstĂ¼berwachungsverbraucher |

| Sonstige (Akademische Einrichtungen, Rehabilitationszentren u. a.) |

| Nordamerika |

| Europa |

| Asien-Pazifik |

| Rest der Welt |

| Nach Anwendung | AugenĂ¼berwachung und Glaukombehandlung |

| Sehbehinderung | |

| Nach Endnutzer | Krankenhäuser und Augenheilkundekliniken |

| Heimversorgung / SelbstĂ¼berwachungsverbraucher | |

| Sonstige (Akademische Einrichtungen, Rehabilitationszentren u. a.) | |

| Nach Geografie | Nordamerika |

| Europa | |

| Asien-Pazifik | |

| Rest der Welt |

Im Bericht beantwortete SchlĂ¼sselfragen

Wie groĂŸ ist der aktuelle globale Markt fĂ¼r smarte Kontaktlinsen?

Der globale Markt fĂ¼r smarte Kontaktlinsen wird voraussichtlich im Prognosezeitraum (2026–2031) eine CAGR von 7,39 % verzeichnen.

Wie groĂŸ ist der aktuelle Markt fĂ¼r smarte Kontaktlinsen?

Die MarktgrĂ¶ĂŸe fĂ¼r smarte Kontaktlinsen beträgt 5,52 Millionen USD fĂ¼r 2026 und soll bis 2031 bei einer CAGR von 7,39 % einen Wert von 7,88 Millionen USD erreichen.

Welches Material fĂ¼hrt den Markt an?

Silizium-Hydrogel-Linsen dominieren mit einem Marktanteil von 67,58 % im Jahr 2025 und bieten Ă¼berlegene Sauerstoffdurchlässigkeit und Elektronikkompatibilität.

Welches Anwendungssegment wächst am schnellsten?

Wirkstofffreisetzende Linsen wachsen bis 2031 mit einer CAGR von 7,72 %, angetrieben durch FDA-zugelassene Ketotifen-freisetzende Designs.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Schnelle 5G-Ausbauten, staatliche Förderung fĂ¼r digitale Gesundheit und groĂŸe Diabetikerpopulationen treiben eine CAGR von 8,19 % im asiatisch-pazifischen Raum an.

Seite zuletzt aktualisiert am: