�Ѳ�����ٲ���öß�� und Marktanteil für Elektrofahrzeuge in Singapur

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

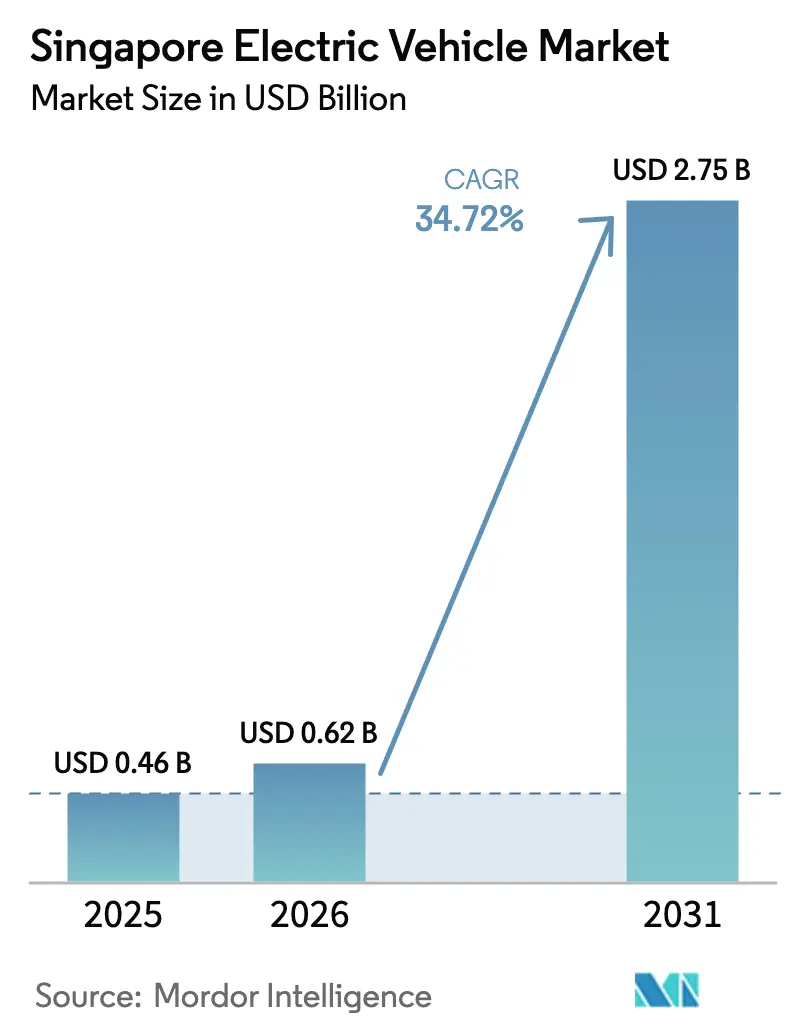

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 0.46 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 0.62 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 2.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 34.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Elektrofahrzeuge in Singapur von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Elektrofahrzeuge in Singapur wird voraussichtlich von USD 0,46 Milliarden im Jahr 2025 auf USD 0,62 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 2,75 Milliarden erreichen, was einer CAGR von 34,72 % über den Prognosezeitraum (2026–2031) entspricht. Diese Beschleunigung ist in einem anreizreichen Steuerregime, einer rasch wachsenden Ladeinfrastruktur und einem harten regulatorischen Ausstieg verankert, der die Option auf Verbrennungsmotoren für Neukäufer beseitigt. Elektrofahrzeuge haben ihren Anteil an den Neuzulassungen in Singapur deutlich erhöht, was ihren Übergang in die Massenadoption signalisiert. Personenkraftwagen dominieren den Markt und machen den Großteil des Umsatzes aus. Die Elektrifizierung von Fahrdienstvermittlern und der Logistik wird jedoch voraussichtlich das rasche Wachstum von Nutzfahrzeugen vorantreiben. Batterieelektrische Modelle führen das Antriebssegment an, unterstützt durch Rabatte, Anpassungen der COE-Kategorien und ein gut ausgebautes inselweites Ladenetz, was sie zur kosteneffektivsten Option über den Besitzzyklus macht. Hersteller konzentrieren sich auf die Lokalisierung der Produktion oder Endmontage, um die COE-Volatilität zu mindern, während Flottenoperatoren Bestellungen in Erwartung strengerer Anreizkonditionen sichern.

Wichtigste Erkenntnisse des Berichts

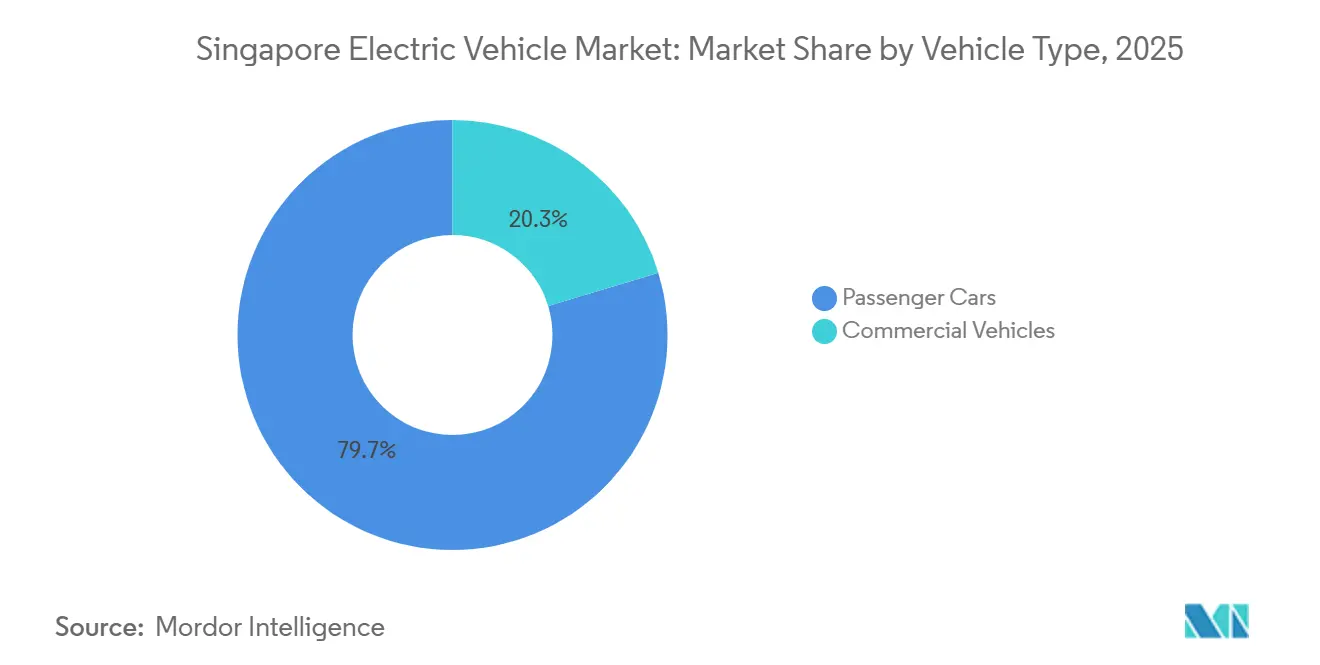

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Anteil von 79,67 % an der �Ѳ�����ٲ���öß�� für Elektrofahrzeuge in Singapur im Jahr 2025; Nutzfahrzeuge werden voraussichtlich bis 2031 mit einer CAGR von 37,21 % wachsen.

- Nach Antriebstechnologie entfielen batterieelektrische Fahrzeuge auf einen Anteil von 82,23 % an der �Ѳ�����ٲ���öß�� für Elektrofahrzeuge in Singapur im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 35,78 % wachsen.

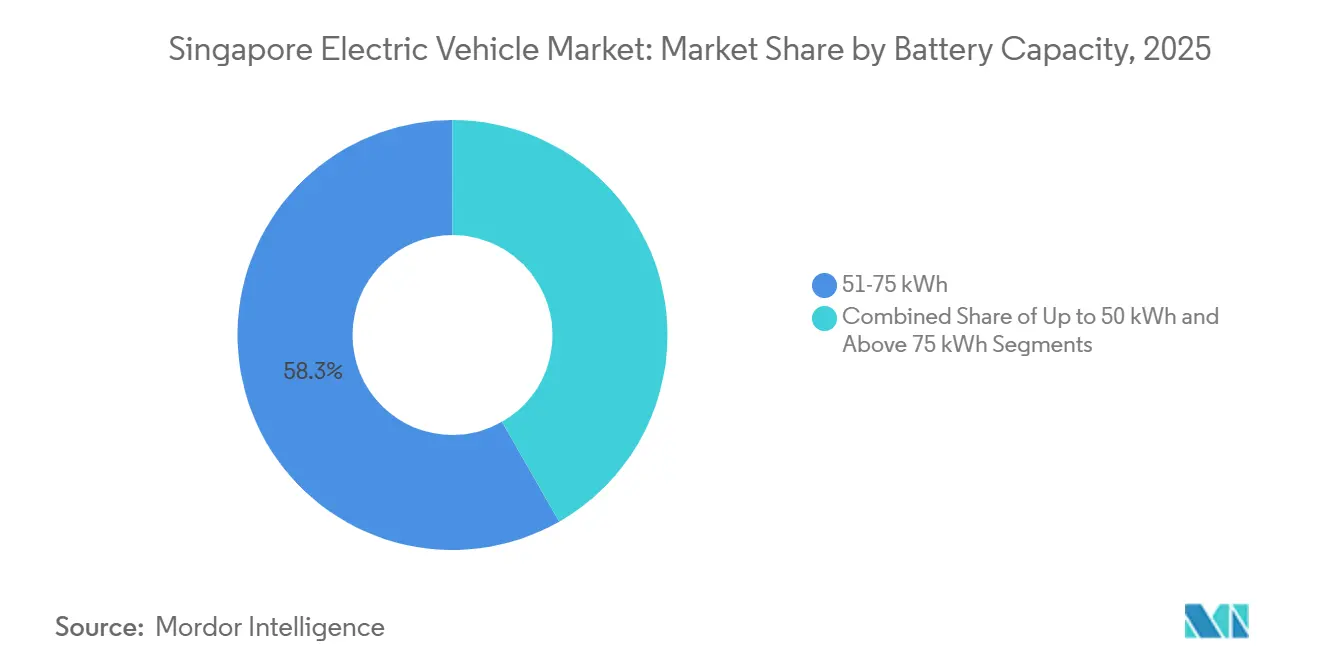

- Nach Batteriekapazität erfasste die Klasse von 51 bis 75 kWh 58,26 % der �Ѳ�����ٲ���öß�� für Elektrofahrzeuge in Singapur im Jahr 2025, während Akkus über 75 kWh voraussichtlich bis 2031 mit einer CAGR von 38,06 % wachsen werden.

- Nach Endnutzer entfielen private Einzeleigentümer auf 62,18 % des Marktes für Elektrofahrzeuge in Singapur im Jahr 2025, während gewerbliche Flottenoperatoren voraussichtlich bis 2031 mit einer CAGR von 35,62 % wachsen werden.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Elektrofahrzeuge in Singapur

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anreize zur Förderung der Gesamtbetriebskostenparität | +8.5% | Singapur | Kurzfristig (≤ 2 Jahre) |

| COE- und VES-Reformen zur Benachteiligung von Verbrennungsmotoren | +7.8% | Singapur | Mittelfristig (2–4 Jahre) |

| Ausbau der Ladeinfrastruktur in Richtung 60.000-Ziel | +6.2% | Singapur | Mittelfristig (2–4 Jahre) |

| Batteriekosten prognostiziert unter USD 80/kWh | +4.5% | Globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Dekarbonisierung von Flotten durch Fahrdienstvermittler und Logistik | +3.8% | Singapur | Mittelfristig (2–4 Jahre) |

| Landesweites V2G-Pilotprojekt zur Erschließung von Einnahmen | +2.4% | Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Staatliche Anreizprogramme zur Förderung der Gesamtbetriebskostenparität

Durch die Integration des Frühzeitig-Elektrofahrzeug-Adoptionsanreizes mit der A1-Stufe des Fahrzeugemissionsplans schafft eine duale Rabattarchitektur eine erhebliche Reduzierung der Aufkleberpreisunterschiede. Diese Rabatte priorisieren sofortige Einsparungen und ermöglichen es Einstiegs-Batterieelektrosedans, ihre Benzin-Gegenstücke beim Nachsteuerpreis zu übertreffen. Die Befreiung von der zusätzlichen Zulassungsgebühr für förderfähige Modelle steigert weiterhin die Nachfrage nach mittelklassigen Importen, wie dem BYD Atto 3. Die Akzeptanz ist gestiegen, wobei eine wachsende Anzahl von Elektroautos und Taxis von den dualen Rabatten profitiert. Durch die Reduzierung der Band-A2-Vorteile signalisieren die politischen Entscheidungsträger eine Verlagerung von Übergangshybriden hin zu vollständig emissionsfreien Modellen, was mit dem sich entwickelnden Ladenetz übereinstimmt. Diese Anreize verkürzen nicht nur die Amortisationszeiten für häufige Fahrer, sondern unterstützen auch eine breitere Akzeptanz von Elektrofahrzeugen.

Schneller Ausbau öffentlicher und Eigentumswohnungs-Ladestationen in Richtung 60.000-Ziel

Die Insel verfügt über ein wachsendes Netz von Ladepunkten und folgt einem rechtsverbindlichen Fahrplan zur erheblichen Erweiterung dieser Infrastruktur in den kommenden Jahren [1]„Singapurs Elektrofahrzeug-Zukunft aufladen,” Singapore EDB, edb.gov.sg. Vorschriften verlangen nun, dass private Eigentumswohnanlagen aktive Ladestationen in einem Teil ihrer Stellplätze einbauen und in weiteren Bereichen Vorverdrahtungen installieren, was zukünftige Nachrüstungsherausforderungen für Bewohner reduziert. Die Mehrheit der Wohnsiedlungen der Wohnungsbau- und Entwicklungsbehörde ist mit mindestens einer Ladestation ausgestattet. Nutzungsmuster weisen jedoch auf eine Präferenz für Arbeitsplatz- und öffentliche Schnellladestationen hin, was die anhaltenden Herausforderungen beim nächtlichen Laden für Wohnungsbewohner unterstreicht. Die V2G-Sandbox-Initiative der Energiemarktbehörde ermöglicht es Autofahrern, während Spitzenlastzeiten Strom ins Netz zurückzuspeisen, was zur Senkung der Energiekosten beiträgt. Die Entwicklung einer dichten, zuverlässigen Ladeinfrastruktur hat dazu beigetragen, die Reichweitenangst zu lindern und Elektrofahrzeuge für Verbraucher ohne private Garagen zugänglicher zu machen.

COE- und VES-Reformen zur Benachteiligung des Besitzes von Fahrzeugen mit Verbrennungsmotor

Neue Diesel-Pkw und -Taxis werden nicht mehr zur Zulassung berechtigt sein, und alle Neuzulassungen werden auf sauberere Energiemodelle umgestellt. Anpassungen der Regeln für das Fahrzeugberechtigungszertifikat haben die Leistungsobergrenze für Elektroautos in Kategorie A erweitert, sodass mehr mittelklassige Limousinen für günstigere Genehmigungen in Frage kommen. Rekordhöhe Gebote für das Fahrzeugberechtigungszertifikat verdeutlichen die durch Quoten und Ersatznachfrage verursachte Volatilität, die Rabatte allein nicht vollständig ausgleichen können. Gleichzeitig erhebt der Fahrzeugemissionsplan höhere Aufschläge auf emissionsstarke Modelle, was die finanzielle Lücke vergrößert. Diese kombinierten Maßnahmen reduzieren die Optionen für Verbrennungsmotor-Anhänger und treiben Marken dazu, Rechtslenker-Elektrovarianten in ihre Showrooms einzuführen.

Fahrplan für Batteriepackkosten unter USD 80/kWh bis 2028

Die globalen Batteriepackpreise sind gesunken, und dieser Trend wird voraussichtlich anhalten, was eine erhebliche Verschiebung in der Kostendynamik von Elektrofahrzeugen (EV) im Vergleich zu Fahrzeugen mit Verbrennungsmotor (ICE) vorantreibt [2]„Globaler Elektrofahrzeug-Ausblick 2024,” Internationale Energieagentur, iea.org. Nissan Motor Co. Ltd. treibt seine Festkörperbatterietechnologie mit einer Pilotlinie in Yokohama voran, die voraussichtlich schnellere Ladezeiten und eine längere Batterielebensdauer liefern wird. Darüber hinaus reduziert die Einführung von Gigacasting für Aluminium-Karosserieabschnitte die Fertigungskosten und das Fahrzeuggewicht, was zu erheblichen Einsparungen führt. Diese Fortschritte sind besonders wirkungsvoll in Märkten wie Singapur, wo sie dazu beitragen, die zusätzlichen Kosten des Fahrzeugbesitzes auszugleichen. Die Reduzierung der vorgelagerten Kosten macht auch Hochkapazitätsbatterien für Käufer im mittleren Preissegment zugänglicher und stärkt weiter die Position von batterieelektrischen Fahrzeugen (BEV) im Elektrofahrzeugmarkt.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Elektrofahrzeugpreise und COE-Volatilität | -3.2% | Singapur | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kapazität zur Aufrüstung von Parkplätzen der Wohnungsbau- und Entwicklungsbehörde | -2.8% | Singapur | Mittelfristig (2–4 Jahre) |

| Netzinvestitionskosten für 150-kW-Schnellladekorridor | -2.5% | Singapur | Langfristig (≥ 4 Jahre) |

| Knappe Rechtslenker-Zuteilungen für den Singapurer Markt | -1.9% | Singapur | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Anhaltend hohe Vorabkosten für Elektrofahrzeuge und COE-Volatilität

Rekordhöhe COE-Gebote haben gelegentlich den Marktpreis von Einstiegs-Elektroautos überstiegen, was Rabatte untergräbt und Haushaltsbudgets belastet. Band-A2-VES-Rabatte wurden reduziert, was die Unterstützung für leistungsstarke Modelle verringert und Premiumkäufer zwingt, zusätzliche Steuern zu tragen. Flottenplaner stehen vor Herausforderungen bei der Verwaltung von COE-Schwankungen über längere Beschaffungszyklen, was Sammelbestellungen trotz des bevorstehenden Mandats für sauberere Energie verzögern kann. Hohe Vorabkosten bleiben das bedeutendste Hindernis für das Wachstum des Marktes für Elektrofahrzeuge in Singapur, insbesondere für Haushalte mit mittlerem Einkommen ohne Zugang zu Leasingoptionen.

Begrenzte Kapazität zur Aufrüstung von Parkplätzen der Wohnungsbau- und Entwicklungsbehörde für Ladestationen

Während die meisten öffentlichen Wohnsiedlungen mindestens einen Ladepunkt haben, nutzt nur ein kleiner Anteil der Elektrofahrzeuge mit Saisonparkausweis der Wohnungsbau- und Entwicklungsbehörde diese Einrichtungen. Dies spiegelt Herausforderungen wie Transformatorbeschränkungen und Bedenken hinsichtlich Warteschlangen wider. Die Nachrüstung älterer Mehrstockparkplätze erfordert umfangreiche Zuleitungsaufrüstungen, die durch langwierige Genehmigungsverfahren verzögert werden. Darüber hinaus schränken Beschränkungen bei der Verwendung von Haushaltsverlängerungskabeln die Möglichkeiten zum nächtlichen Langsamladen ein. Fahrer mit mittlerem Einkommen, insbesondere solche ohne Zugang zu Arbeitsplatzladestationen, bleiben zögerlich, was die Elektrofahrzeugakzeptanz im größten demografischen Segment Singapurs verlangsamt.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten treiben die Beschleunigung voran

Personenkraftwagen machten 79,67 % des Marktanteils für Elektrofahrzeuge in Singapur im Jahr 2025 aus. Nutzfahrzeuge hingegen sollen bis 2031 eine CAGR von 37,21 % verzeichnen, gestützt durch entschlossene Schritte von Fahrdienstvermittlern, Paketdiensten und Betreibern des öffentlichen Nahverkehrs. �������ä�����- und Stufenheckmodelle bleiben beliebte Optionen für Einstiegskäufer, unterstützt durch günstige Richtlinien für Modelle innerhalb bestimmter Preisschwellen. Gleichzeitig gewinnen kompakte SUVs, wie der Kia EV5, bei Käufern an Zugkraft, die zusätzlichen Platz zu wettbewerbsfähigen Preisen suchen.

Leichte Transporter treiben die gewerbliche Akzeptanz voran, wobei Beispiele wie der Einsatz elektrischer Modelle durch FedEx erhebliche Kosteneinsparungen im Vergleich zu herkömmlichen Dieselfahrzeugen demonstrieren. Das Bussegment elektrifiziert sich in rasantem Tempo, unterstützt durch Großausschreibungen, die Investitionen in die Depot-Ladeinfrastruktur fördern, was auch dem nächtlichen LKW-Laden zugute kommt. Mittelgroße und schwere LKW stehen vor Herausforderungen aufgrund von Nutzlast- und Reichweitenbeschränkungen sowie weniger Modelloptionen. Die Einführung von Elektro-LKW durch führende Hersteller unterstreicht jedoch die wachsende Validierung ihrer wirtschaftlichen Rentabilität im städtischen Güterverkehr. Insgesamt gestalten Flottenstrategien den Markt für Elektrofahrzeuge in Singapur um und verlagern den Fokus auf hochauslastende Einsatzzyklen, die den Kraftstoffsparnutzen maximieren.

Nach Antriebstechnologie: BEV-Dominanz beschleunigt sich

Batterieelektrische Fahrzeuge machten 82,23 % des Marktanteils für Elektrofahrzeuge in Singapur im Jahr 2025 aus und werden voraussichtlich bis 2031 mit einer CAGR von 35,78 % wachsen, was ihre Stellung als De-facto-Plattform im Markt für Elektrofahrzeuge in Singapur festigt. Fahrer, die häufig nach Malaysia fahren, bevorzugen weiterhin Plug-in-Hybride, aber schwindende VES-Anreize und regulatorische Mandate begrenzen das Wachstum des Segments. Während Brennstoffzelleninitiativen noch in der Erkundungsphase sind, schafft Hyundais Wasserstoff-Absichtserklärung mit dem Wirtschaftsentwicklungsrat die Voraussetzungen. Dennoch hängt der Erfolg von gleichzeitigen Investitionen in die Betankungsinfrastruktur ab.

Mit erweitertem öffentlichem Laden und verbesserten realen Reichweiten für mittelklassige batterieelektrische Fahrzeuge werden erhebliche praktische Herausforderungen angegangen. Verkaufsdaten von Originalausrüstungsherstellern zeigen einen wachsenden Trend: Käufer überspringen Übergangshybride vollständig. Diese Verschiebung wird durch BYDs Aufstieg an die Spitze der Markenrankings unterstrichen, wobei Toyota überholt wird. Da die BEV-Preise weiter sinken und die Vorschriften strenger werden, richtet sich der Fokus des Marktes zunehmend auf rein elektrische Optionen aus.

Nach Batteriekapazität: Hochkapazitätspakete gewinnen an Dynamik

Akkus mit 51 bis 75 kWh machten 58,26 % des Marktanteils für Elektrofahrzeuge in Singapur im Jahr 2025 aus und balancieren Kosten, Gewicht und eine Reichweite von 350 bis 450 km, die zur durchschnittlichen täglichen Fahrstrecke von 50 km auf der Insel passt. Die �Ѳ�����ٲ���öß�� für Elektrofahrzeuge in Singapur für Akkus über 75 kWh wächst mit einer CAGR von 38,06 %, da Premiumkäufer die Freiheit schätzen, am Wochenende nach Malaysia zu fahren, ohne unterwegs laden zu müssen. Batteriepreissenkungen und die erwartete Einführung von Festkörperbatterien werden die Preislücke zwischen verschiedenen Kapazitätsbändern schrittweise verringern und Verbraucher im mittleren Marktsegment dazu ermutigen, höherwertige Optionen zu erkunden.

Einstiegsbatterieakkus, insbesondere solche mit geringerer Kapazität, werden von gewerblichen Letztemeilenflotten übernommen. Diese Flotten priorisieren Investitionsausgaben und Nutzlastkapazität gegenüber der Fahrtreichweite. Die Akzeptanz dieser Akkus ist jedoch aufgrund einer begrenzten Auswahl an Rechtslenkermodellen etwas eingeschränkt. Da der Markt einen Anstieg an Multi-Chemie-Angeboten erlebt – wie BYDs Blade-Zellen und CATLs Shenxing-LFP – werden Käufer ein breiteres Spektrum an Energiedichteoptionen über verschiedene Kapazitätsklassen hinweg finden. Diese Diversifizierung wird voraussichtlich die wettbewerbsfähige Segmentierungsdynamik im Laufe der Zeit aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Gewerbliche Flotten beschleunigen die Akzeptanz

Private Haushalte machten 62,18 % des Marktanteils für Elektrofahrzeuge in Singapur im Jahr 2025 aus, angetrieben durch rabattgestützte Erschwinglichkeit und eine kulturelle Präferenz für persönliches Fahrzeugeigentum in einem Stadtstaat mit hohem BIP. Die gewerbliche Flottennachfrage, obwohl heute noch kleiner, wird voraussichtlich mit einer CAGR von 35,62 % wachsen, da Betreiber sich an Kohlenstoffverpflichtungen und Kraftstoffeinsparungsberechnungen anpassen. Grabs Elektrifizierungsfahrplan wird voraussichtlich erhebliche Auswirkungen auf den Markt haben und eine beträchtliche Anzahl zusätzlicher Einheiten beitragen, vergleichbar mit einem vollen Jahr historischer Taxizulassungen.

Regierungsinitiativen beschleunigen die Elektrofahrzeugakzeptanz. Die Führungsrolle des öffentlichen Sektors zeigt sich durch Elektrobus-Ausschreibungen, während ComfortDelGro innovative Einnahmemodelle mit seinen V2G-Taxis erkundet. Carsharing-Plattformen verzeichnen ebenfalls ein bemerkenswertes Wachstum bei den Mitgliedschaften, was die zunehmende Akzeptanz von Mobilität als Dienstleistung widerspiegelt. Über verschiedene Nutzergruppen hinweg verwandelt die Verfügbarkeit kosteneffizienter Optionen und einer breiteren Modellpalette anfängliches Interesse in bestätigte Käufe und stärkt die Aufwärtsentwicklung des Marktes für Elektrofahrzeuge in Singapur.

Geografische Analyse

Singapurs kompakte Landfläche ermöglicht ein schnelleres Zusammenspiel von Politik-, Infrastruktur- und Nachfragefaktoren im Vergleich zu größeren Rechtsgebieten. Die Stadt hat einen erheblichen Anstieg des Anteils von Elektrofahrzeugen (EV) an den Neuzulassungen erlebt. Mit gesetzlichen Fristen, die einen Übergang zu saubererer Energie für alle Neuzulassungen und den gesamten rollenden Fuhrpark vorschreiben, treibt Singapur einen raschen Wandel in der Automobillandschaft voran. Diese definitiven Fristen komprimieren die Produktzyklen für Originalausrüstungshersteller (OEM) und erhöhen Singapurs Bedeutung auf globalen Listen für Rechtslenker-Fahrzeugzuteilungen.

Singapurs Ladenetz expandiert rasch, mit einer rechtlichen Verpflichtung zur erheblichen Erhöhung der Anzahl der Ladepunkte. Diese Erweiterung zielt darauf ab, eine angemessene Infrastruktur zur Unterstützung der wachsenden Elektrofahrzeugdurchdringung sicherzustellen. Während die Abdeckung durch die Wohnungsbau- und Entwicklungsbehörde Zugangsdisparitäten für die Mehrheit der Sozialwohnungsbewohner angeht, sind Transformatoraufrüstungen noch im Gange. Regulatorische Maßnahmen, wie die Technische Referenz 25, sind vorhanden, um Sicherheit und Interoperabilität über eine vielfältige Landschaft von Ladestation-Anbietern hinweg zu gewährleisten.

Wettbewerbslandschaft

Die Wettbewerbsintensität bleibt moderat, wobei die führenden Marken – BYD, Hyundai-Kia, Tesla, Mercedes-Benz und Volvo – einen erheblichen Anteil der Zulassungen halten. BYD hat durch aggressive Preisstrategien für seine Modelle, die auch für volle Rabatte qualifizieren, an Bedeutung gewonnen. Hyundai-Kia hat seine Position gestärkt, indem es sich auf die lokale Produktion konzentriert, Logistikkosten senkt und Lieferzeiten verbessert. Tesla zieht weiterhin Premiumkäufer an, indem es sein Supercharger-Netz ausbaut, attraktive Barrabatte anbietet und günstige Finanzierungsraten offeriert.

Europäische Hersteller verteidigen ihren Marktanteil durch technologische Weiterentwicklung. Mercedes-Benz Group AG hat eine Reihe von Modellen eingeführt, die auf die Logistiknachfrage ausgerichtet sind, während AB Volvo seine inländischen Forschungs- und Entwicklungskapazitäten nutzt, um die Entwicklung softwaredefinierten Fahrzeugfunktionen zu beschleunigen. Unterdessen zielen die chinesischen Neueinsteiger Xpeng Inc und Zeekr mit innovativen Fahrerassistenzsystemen und OTA-fähigen Kabinenoberflächen auf technikaffine Verbraucher ab und drängen etablierte Akteure dazu, ihre Wertangebote zu verbessern. Nissan Motor Co. Ltd.s sinkende Marktpräsenz unterstreicht die Risiken für Marken, die ihre Angebote nicht erneuern, da Verbraucherbefragungen darauf hinweisen, dass ihre Modelle in Bezug auf das Preis-Leistungs-Verhältnis weniger wettbewerbsfähig sind. Aktuelle Strategien konzentrieren sich zunehmend auf die vertikale Integration von Laden, Flottenpartnerschaften und lokale Montage, um politisch bedingte Kostenschwankungen zu mindern.

Branchenführer im Bereich Elektrofahrzeuge in Singapur

Hyundai Motor Company

Tesla Inc.

BYD Co. Ltd

BMW AG

MG Motor

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Kia stellte seinen ersten EV5 vor, der in Singapur montiert wurde und zu einem Preis von SGD 194.000 angeboten wird. Die Produktion wies einen Automatisierungsgrad von 67 % auf und bietet Varianten mit einer Reichweite von 400–540 km.

- März 2025: Hyundai Motor Company brachte die lokal produzierte Ioniq 6 Limousine auf den Markt und erweiterte seine mobilen Schnellladepartnerschaften mit SP Mobility.

- Januar 2025: Inchcape und ComfortDelGro unterzeichneten eine Absichtserklärung zur gemeinsamen Entwicklung von Elektrofahrzeugfinanzierung und -infrastruktur bei der Eröffnung von BYDs Commercial Mobility Hub.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Elektrofahrzeuge in Singapur als alle straßenzugelassenen Personenkraftwagen, leichten Nutzfahrzeuge, LKW und Busse, die hauptsächlich durch Batterie-, Plug-in-Hybrid- oder Brennstoffzellenantriebe angetrieben und von der Landverkehrsbehörde Singapurs zugelassen werden.

Ausschluss aus dem Umfang: Niedriggeschwindigkeits-Mikromobilitätsgeräte wie E-Scooter, E-Bikes und Golfwagen sind nicht abgedeckt.

������Գپ�����ܲԲ���ü��������������

- Nach Fahrzeugtyp

- Personenkraftwagen

- �����������

- Limousine

- Sport-Utility-Fahrzeug

- Mehrzweckfahrzeug

- Nutzfahrzeuge

- Leichte Nutzfahrzeuge

- Mittelschwere Nutzfahrzeuge

- Schwere Nutzfahrzeuge

- Busse und Reisebusse

- Personenkraftwagen

- Nach Antriebstechnologie

- Batterieelektrische Fahrzeuge (BEV)

- Plug-in-Hybridfahrzeuge (PHEV)

- Brennstoffzellenelektrofahrzeuge (FCEV)

- Nach Batteriekapazität

- Bis zu 50 kWh

- 51 bis 75 kWh

- Über 75 kWh

- Nach Endnutzer

- Private Einzeleigentümer

- Gewerbliche Flottenoperatoren

- Fahrdienstvermittler und Carsharing

- Logistik und Lieferung

- Regierungs- und öffentliche Sektorflotten

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten sprachen mit Händlerleitern, Flottenleasing-Managern, Ladepunktbetreibern und Verkehrsregulatoren in Singapur und benachbarten Knotenpunkten. Anschließend führten sie kurze Umfragen mit frühen Elektrofahrzeugfahrern durch. Diese Gespräche validierten durchschnittliche Verkaufspreise, Verhältnisse von Ladestationen zu Fahrzeugen und Wahrscheinlichkeiten von Politikszenarien.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Wir kombinierten offene Datensätze der Landverkehrsbehörde, des Singapurer Zolls, der Stromverkäufe der Energiemarktbehörde und politische Dokumente der Nationalen Umweltbehörde, die Flottengröße, Importwerte und Ladestation-Ausbaupläne abbilden. Handelseinblicke des Elektrofahrzeugverbands Asien-Pazifik, begutachtete Arbeiten der Nanyang Technological University und Pressearchive, auf die über Dow Jones Factiva zugegriffen wurde, lieferten Adoptionskontext. Kostenpflichtige Eingaben von D&B Hoovers (Händlerumsätze) und Questel (Batteriepatente) bereicherten Kosten- und Technologieansichten. Die hier zitierten Quellen sind illustrativ; viele weitere wurden für Datenprüfungen und Nuancen konsultiert.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down-Ansatz wandelt LTA-Zulassungen und den Fahrzeugbestand in Werte um, indem vierteljährliche Durchschnittsverkaufspreise verwendet werden, die um COE-Prämien und Steuerrabatte bereinigt sind. Anschließend werden die Ergebnisse mit Stichproben von Händlerlieferungen und Umfragen zur Ladestation-Auslastung abgeglichen. Zu den Schlüsselvariablen gehören die jährliche COE-Quote, die Inanspruchnahme von Befreiungen von der zusätzlichen Zulassungsgebühr, die Batteriepackkosten pro kWh, die Anzahl öffentlicher Ladestationen und die Zuteilungsanteile der Originalausrüstungshersteller. Multivariate Regression auf diese Treiber, unterstützt durch Szenarioanalysen zu Anreizverschiebungen, liefert die Prognose für 2025–2030, während kleine Datenlücken mit gleitenden Dreijahresdurchschnitten überbrückt werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review. Anschließend vergleichen wir die Gesamtwerte mit Flottenwachstum, Importzolleinnahmen und Stromnachfrageschwankungen. Abweichungen über fünf Prozent lösen eine Neuschätzung vor der Freigabe aus. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Politikänderungen.

Warum Mordors Ausgangsbasis für Elektrofahrzeuge in Singapur Vertrauen verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Antriebsumfänge wählen, volatile COE-Prämien inkonsistent behandeln oder historische Preise ohne neue Interviews fortschreiben.

Wichtige Lückenursachen sind der Ausschluss von Bussen in einigen Studien, statische Durchschnittsverkaufspreisannahmen, die vierteljährliche COE-Verschiebungen übersehen, und langsamere Aktualisierungszyklen, die neue Rabattobergrenzen übersehen.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 0,46 Mrd. (2025) | ||

| USD 131,55 Mio. (2024) | Regionale Beratung A | Schließt Busse aus; ignoriert COE bei der Durchschnittsverkaufspreisumrechnung |

| USD 102,34 Mio. (2023) | Globale Beratung B | Stützt sich auf Ladestation-Plan-Proxy; fehlt an Primärinterviews |

Diese Kontraste zeigen, wie Mordors disziplinierte Umfangsentscheidungen, jährliche Aktualisierung und bodennahe Validierungen eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Elektrofahrzeuge in Singapur im Jahr 2026?

Die �Ѳ�����ٲ���öß�� für Elektrofahrzeuge in Singapur wird im Jahr 2026 auf USD 0,62 Milliarden geschätzt.

Welche CAGR wird für Singapurs Elektrofahrzeugsektor bis 2031 prognostiziert?

Der Markt für Elektrofahrzeuge in Singapur wird voraussichtlich bis 2031 mit einer CAGR von 34,72 % wachsen.

Was ist die größte Herausforderung für eine breitere Elektrofahrzeugakzeptanz?

Anhaltend hohe Vorabkosten, verstärkt durch volatile COE-Prämien, schränken weiterhin einige Haushalts- und Flottenkäufer ein.

Welches Segment wird bis 2031 am schnellsten wachsen?

Nutzfahrzeuge, angeführt von Fahrdienstvermittler- und Logistikflotten, werden voraussichtlich bis 2031 mit einer CAGR von etwa 37,21 % wachsen.

Seite zuletzt aktualisiert am: