Suchmaschinenmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 280.48 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 474.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.09% CAGR |

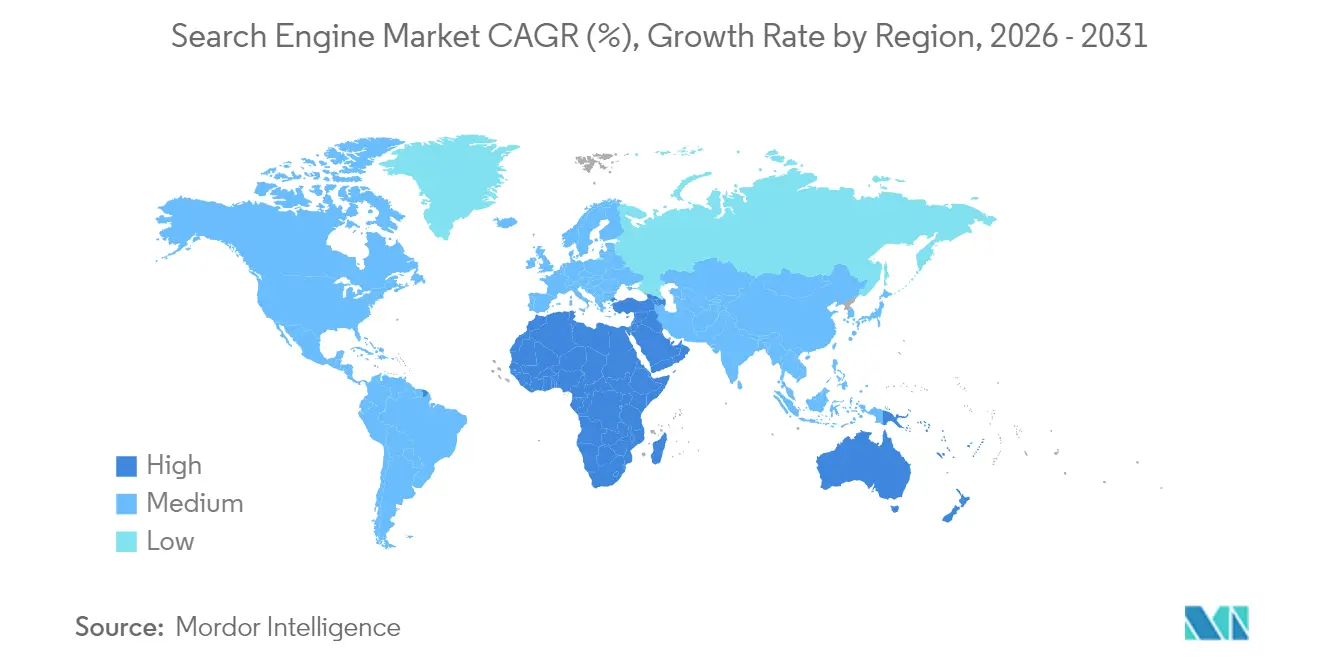

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

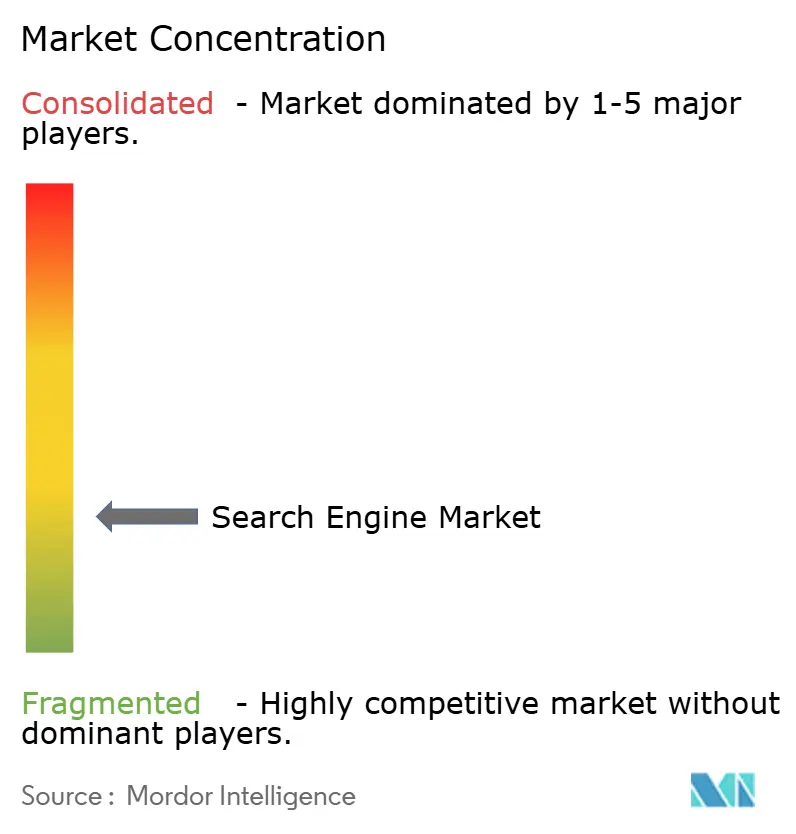

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Suchmaschinenmarkt Analyse von ���ϲ�����

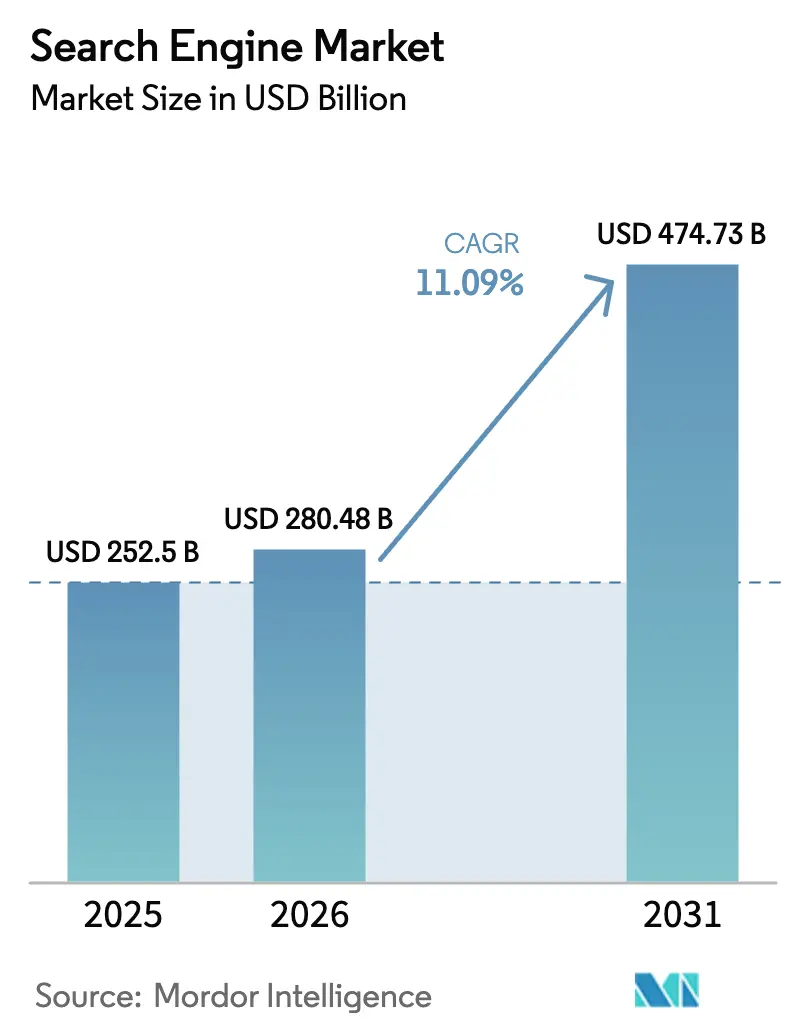

Die Größe des Suchmaschinenmarkts wird voraussichtlich von 252,5 Milliarden USD im Jahr 2025 auf 280,48 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,09 % über den Zeitraum 2026–2031 einen Wert von 474,73 Milliarden USD erreichen. Das starke Wachstum spiegelt den Wandel von der Schlüsselwortsuche hin zu KI-nativen, konversationellen Suchmaschinen wider, die einen wesentlich höheren Rechenaufwand erfordern, insbesondere für multimodale Abfragen, die Text, Sprache und Bilder kombinieren. Die Unternehmensnachfrage nach vertikalen Such-APIs, der Aufstieg der multimodalen Monetarisierung und die laufende Datenschutzregulierung prägen die Wettbewerbsstrategien, da Anbieter Innovation und Compliance-Kosten in Einklang bringen. Der asiatisch-pazifische Raum, gestärkt durch den Ausbau von 5G und mobilfirstorientierte Nutzerbasen, bleibt der größte regionale Beitragszahler, während Afrika das schnellste Wachstum verzeichnet, da die Breitbandabdeckung zunimmt. Crawler-basierte Suchmaschinen dominieren weiterhin die Einnahmen, doch spezialisierte vertikale Suchmaschinen setzen nun das Tempo für die Expansion dank der Unternehmensnachfrage nach domänenspezifischen Ergebnissen. Abonnement- und SaaS-Zahlungsmodelle, die für Unternehmenskunden mit vorhersehbaren Kosten attraktiv sind, übertreffen das reine Werbewachstum, da rechenintensive KI-Suche eine nachhaltige Finanzierung benötigt.

Wichtigste Erkenntnisse des Berichts

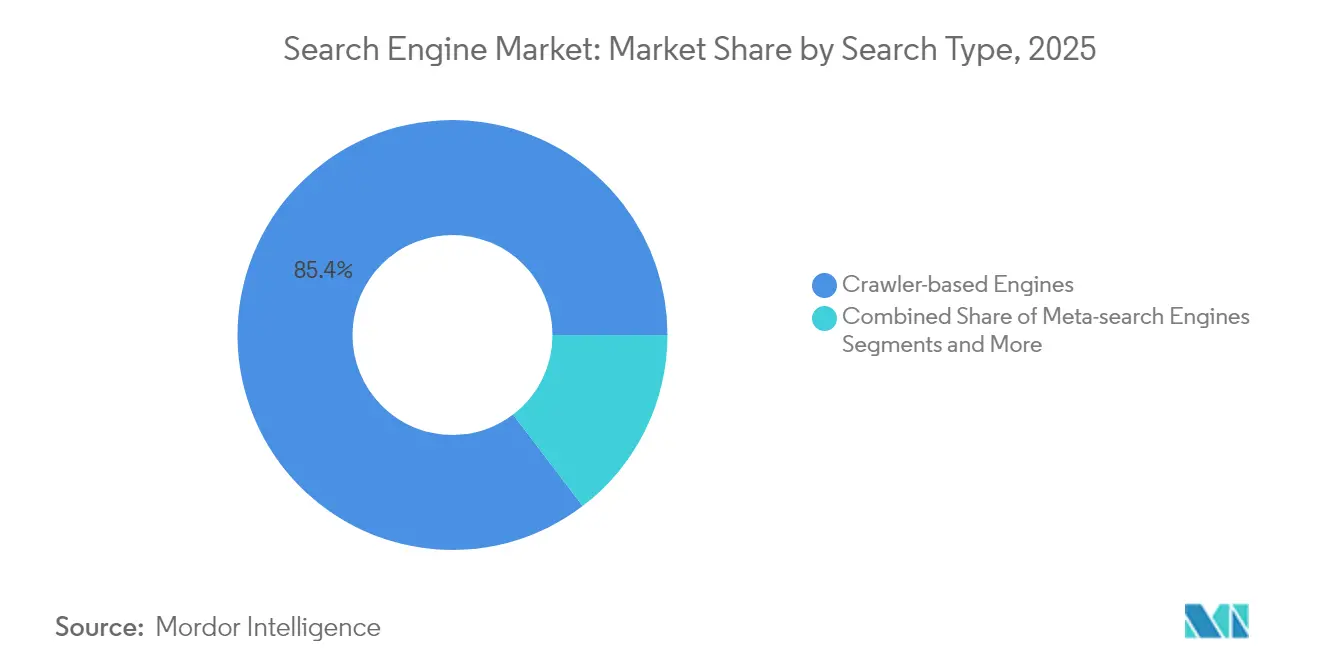

- Nach Suchtyp führten Crawler-basierte Suchmaschinen mit einem Umsatzanteil von 85,35 % im Jahr 2025; vertikale und domänenspezifische Suchmaschinen sollen bis 2031 mit einer CAGR von 17,95 % wachsen.

- Nach Plattform entfielen 58,45 % des Umsatzes im Jahr 2025 auf Mobilgeräte, während intelligente Lautsprecher und Sprachassistenten bis 2031 mit einer CAGR von 16,05 % wachsen.

- Nach Anwendung entfielen 63,40 % der Suchmaschinenmarktgröße im Jahr 2025 auf die private Nutzung, während Unternehmensbereitstellungen mit einer CAGR von 14,55 % zunehmen.

- Nach Erlösmodell behielt Werbung im Jahr 2025 einen Anteil von 61,20 % an der Suchmaschinenmarktgröße; Abonnement und SaaS erzielen die höchste CAGR von 17,25 %.

- Nach Endverbrauchsbranche erwirtschaftete E-Commerce und Einzelhandel 32,60 % der Einnahmen im Jahr 2025, doch Gesundheitswesen und Biowissenschaften sollen bis 2031 mit einer CAGR von 16,75 % wachsen.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 38,70 % am Suchmaschinenmarkt, während Afrika bis 2031 voraussichtlich mit einer CAGR von 14,55 % wachsen wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Suchmaschinenmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Sprachsuchadoption | +2.1% | Global, asiatisch-pazifischer Raum führend | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach KI-gestützter Inhaltsintelligenz | +3.2% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Mobilfunk-Internetdurchdringung und 5G-Ausbau | +1.8% | Asiatisch-pazifischer Raum als Kern; Ausstrahlungseffekte auf Afrika und Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Verlagerung der Werbeausgaben hin zur bezahlten Suche | +2.4% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Generative KI multimodale Suchmonetarisierung | +1.9% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Vertikale Such-APIs für Unternehmen | +2.7% | Globale Unternehmensmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachstum der Sprachsuchadoption

Sprachschnittstellen durchdringen Smartphones, Fahrzeuge und intelligente Lautsprecher, da Hardwarehersteller KI-Suche direkt in Geräte integrieren. Samsungs Investition in Perplexity AI wird konversationelle Fähigkeiten auf zukünftigen Mobiltelefonen vorinstallieren, während Bixby Objekterkennung integriert, um Nutzern zu ermöglichen, physische Gegenstände über Augmented-Reality-Overlays abzufragen. Unternehmensszenarien profitieren von Sprach-APIs, die eine freihändige Suche in Fertigungs-, klinischen und Logistikumgebungen unterstützen. Patentaktivitäten zeigen, dass Anbieter die Sprach-zu-Bild-Interaktion verfeinern, eine Grundlage für die Monetarisierung von kontextbewussten Suchmomenten. Da Nutzer konversationelle Abfragen annehmen, reichern Suchanbieter Datensignale an, verbessern das Anzeigen-Targeting und diversifizieren die Einnahmen über Textanzeigen hinaus.

Steigende Nachfrage nach KI-gestützter Inhaltsintelligenz

Unternehmen erwarten nun die Generierung von Erkenntnissen statt der einfachen Dokumentensuche. Googles KI-Modus vom März 2025 orchestriert mehrere Suchen, um konsolidierte Antworten zurückzugeben, was einen Wandel von geordneten Links zu synthetisierten Antworten signalisiert. Baidus ERNIE-Modell verarbeitet täglich 1,5 Milliarden API-Aufrufe bei 99 % niedrigeren Kosten als ältere Systeme, was Effizienzgewinne veranschaulicht, die die Akzeptanz fördern. OpenAIs Übernahme von Rockset unterstreicht den strategischen Wert der abrufgestützten Generierung für Echtzeitanalysen. Unternehmen nutzen diese Werkzeuge, um Berichte zusammenzufassen, Erkenntnisse zu extrahieren und Chatbots zu betreiben, wodurch Abonnementeinnahmequellen für Suchanbieter entstehen.

Mobilfunk-Internetdurchdringung und 5G-Ausbau

Fortschrittliche Netzwerke reduzieren die Latenz und erhöhen die Bandbreite, was visuelle und räumliche Suche ermöglicht. Die 1,8 Milliarden Mobilfunkabonnenten des asiatisch-pazifischen Raums tragen nun 5,3 % zum regionalen BIP bei und unterstützen standortbezogene Anzeigenformate und reichhaltigere Handelserlebnisse. DeepSeeks visuelle Suche zeigt, dass 62 % der Millennials und der Generation Z Bilder gegenüber Text bevorzugen, was Marken dazu ermutigt, einkaufbare Ergebnisse zu sponsern. Afrikas Festbreitbandbasis wird sich bis 2030 fast verdoppeln, was die adressierbaren Zielgruppen erweitert und den Suchmaschinenmarkt ankurbelt.[1]„Afrika Breitbandausblick 2024.” Afrika Analyse

Verlagerung der Werbeausgaben hin zur bezahlten Suche

KI-gesteuerte bezahlte Suche soll von 1 Milliarde USD im Jahr 2025 auf 26 Milliarden USD bis 2029 steigen, da Werbetreibende trotz geringerer Klickraten eine höherwertige Interaktion anstreben. Microsofts Such- und Nachrichtenwerbung im Geschäftsjahr 2024 wuchs um 12 %, da Bings KI-Funktionen die Reichweite beim Publikum verbesserten.[2]Microsoft Corporation, „Microsoft Geschäftsbericht 2024”, microsoft.com Googles Suchumsatz im vierten Quartal 2024 stieg um 13 % auf 49,4 Milliarden USD, was die Widerstandsfähigkeit gesponserter Einträge inmitten von Formatänderungen unterstreicht. Vermarkter priorisieren zunehmend die Konversionsattribution gegenüber Impressionen und begünstigen damit Suchmaschinen, die Suchabsichten mit Kaufergebnissen verknüpfen können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme minderwertiger und irreführender Online-Inhalte | -1.4% | Global, mit den stärksten Auswirkungen auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Strengere Datenschutzgesetze und grenzüberschreitende Vorschriften | -2.1% | EU und Nordamerika bleiben die wichtigsten Aufsichtsbehörden | Langfristig (≥ 4 Jahre) |

| Strengere Prüfung der Umweltauswirkungen von Rechenzentren | -1.2% | Weltweit, mit der EU als Vorreiter bei der Grünregulierung | Mittelfristig (2–4 Jahre) |

| Kartellrechtliche Beschränkungen bei vorinstallierten Browser-Standards | -0.8% | Nordamerika und die EU treiben die meisten Durchsetzungsmaßnahmen voran | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Web-Spam und Probleme mit der Inhaltsqualität

Große Sprachmodelle ermöglichen Content-Farmen, die Indizes mit plausiblen, aber unzuverlässigen Seiten überfluten und das Nutzervertrauen untergraben. Suchmaschinen investieren in Verifizierung, Faktenprüfung und menschliche Kuratoren, was die Kosten erhöht und kleinere Wettbewerber unter Druck setzt. Qualitätsprobleme sind in Schwellenmärkten besonders akut, wo die Aufsichtsressourcen begrenzt sind, was die größten Anbieter weiter stärkt.

Datenschutz und grenzüberschreitende Regulierung

Die DSGVO, der CCPA und eine Welle von KI-Gesetzen auf Staatsebene schränken Datenflüsse ein, schreiben die Einwilligungsverfolgung vor und fordern Algorithmustransparenz. Die Einhaltung erhöht den Kapitalbedarf und fördert die regionale Fragmentierung, da EU-Akteure souveräne Indizes wie das EUSP-Projekt Yippy aufbauen. Kleinere Marktteilnehmer sehen sich unverhältnismäßig hohen Gemeinkosten gegenüber, was die Wettbewerbsvielfalt dämpft und das Gesamtmarktwachstum verlangsamt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Suchtyp: Vertikale Suchmaschinen treiben die Spezialisierung voran

Crawler-basierte Plattformen erwirtschafteten 2025 85,35 % des Umsatzes und untermauerten die Marktführerschaft des Suchmaschinenmarkts durch umfangreiche Infrastruktur und Vertrautheit bei Werbetreibenden. Dennoch sollen vertikale Suchmaschinen mit einer CAGR von 17,95 % wachsen, angetrieben von regulierten Sektoren, die domänenspezifische Semantik und Compliance-Funktionen erfordern. Unternehmen im Gesundheitswesen und im Finanzbereich setzen auf spezialisierte Suchmaschinen, die kontextbezogene Antworten liefern und Recherchezyklen verkürzen. Meta-Suche und föderierte Ansätze gewinnen an Relevanz, wo Organisationen unterschiedliche Repositories vereinheitlichen, ohne externe Web-Crawls zu replizieren.

Patentanmeldungen zeigen, dass Google neuronale Strahlungsfeld-Modelle prototypisiert, um 3D-Produktvorschauen direkt in vertikale Einkaufsabläufe einzubetten. Die GPU-Beschleunigung von OpenSearch 3.0 unterstreicht das Wettrüsten um hochleistungsfähige Vektorsuche, die semantische, multimediale und mehrsprachige Anforderungen unterstützt. Da Unternehmen auf Abonnementmodelle umsteigen, werden Anbieter, die Präzisionsabruf mit geringer Latenz verbinden, im Suchmaschinenmarkt einen überproportionalen Wert erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Sprachassistenten beschleunigen sich über Mobilgeräte hinaus

Der mobile Datenverkehr machte 2025 58,45 % der Ausgaben aus und verankerte den Suchmaschinenmarkt dank nahezu universeller Smartphone-Verbreitung und 5G-Durchsatzgewinnen. Sprachassistenten verzeichnen jedoch mit 16,05 % die höchste CAGR, da Verbraucher und Unternehmen freihändigen Zugang priorisieren. Automobil-OEMs integrieren Sprachabfragen zur Verbesserung der Sicherheit, während Küchen, Fabriken und Lagerhäuser auf Audioaufforderungen angewiesen sind, wo Bildschirme unpraktisch sind. Der Desktop bleibt für tiefgehende Rechercheaufgaben wichtig, obwohl das Wachstum abflacht.

Microsofts Personalisierungspatent veranschaulicht kontextbewusste Sprache, die sich an Nutzerton, Standort und frühere Sitzungen anpasst. Anbieter intelligenter Lautsprecher suchen nach differenzierten Fähigkeiten und bündeln Einkaufs-, Zahlungs- und Heimautomatisierungsroutinen in konversationelle Abläufe, um so über Werbung hinaus zu monetarisieren. Da Assistenten Sprachabdeckung und Umgebungserfassung gewinnen, erweitern sie den Suchmaschinenmarkt weiter, indem sie Suchabfragefähigkeiten in den Alltag einbetten.

Nach Anwendung: Unternehmensadoption übertrifft das Verbraucherwachstum

Die private Nutzung führt weiterhin mit 63,40 % des Umsatzes, da die gewohnheitsmäßige Verbrauchersuche Nachrichten, Einkaufen und soziale Entdeckungen umfasst. Dennoch wachsen Unternehmensbereitstellungen mit einer CAGR von 14,55 %, was KI-Upgrades widerspiegelt, die unstrukturierte Datenarchive in Wissenszentren verwandeln. Die Suchmaschinenmarktgröße für Unternehmenswerkzeuge könnte sich bis 2034 mehr als verdoppeln, da Unternehmen Produktivitäts- und Compliance-Vorteile anstreben. Die Integration von Seek AI in IBM unterstreicht den hohen Stellenwert von Suchmaschinen, die strukturierte und unstrukturierte Daten in regulierten Umgebungen vereinheitlichen.

Akademische und staatliche Nutzer setzen auf Suchmaschinen, die auf Zitierqualität, Versionskontrolle und mehrsprachige Unterstützung ausgerichtet sind. Abonnementbasierte Wissensportale profitieren von einer engeren Abstimmung mit Förder- und Beschaffungszyklen, was die Kundenbindung stärkt und den Lebenszeitwert erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Erlösmodell: Abonnementwachstum stellt die Dominanz der Werbung in Frage

Werbung lieferte 61,20 % der Einnahmen im Jahr 2025 und behielt die Vorrangstellung im Suchmaschinenmarkt durch etablierte Nachfrage und automatisierte Gebotsauktionen. Energieintensive KI-Abfragen erhöhen jedoch den Rechenaufwand, belasten die Margen und fördern nutzungsbasierte SaaS-Pakete. Abonnement- und SaaS-Einnahmen steigen mit einer CAGR von 17,25 %, da Unternehmenskäufer vorhersehbare Kosten, Datenschutzgarantien und Anpassungsmöglichkeiten suchen. Perplexity AIs Freemium-Paket kombiniert kontextbezogene Anzeigen mit kostenpflichtigen Stufen, die erweiterte Kontextfenster bieten, was auf hybride Monetarisierungswege hindeutet.

Transaktions- und Affiliate-Modelle verbreiten sich in Branchen, in denen die Suche direkten Handel auslöst, wie Reisen, Tickets und App-Store-Einträge. Anbieter experimentieren mit umsatzbeteiligungsbasierten Formaten, die an verifizierte Konversionen geknüpft sind, und diversifizieren so über impressionsbasierte Gebühren hinaus.

Nach Endverbrauchsbranche: Gesundheitswesen führt die vertikale Spezialisierung an

Einzelhandel und E-Commerce machten 2025 32,60 % der Ausgaben aus und nutzten Produktsuche und gesponserte Katalogplatzierungen, um sofortige Verkäufe zu erzielen. Gesundheitswesen und Biowissenschaften, die mit einer CAGR von 16,75 % wachsen, verzeichnen die schnellste Akzeptanz, da Kliniker Informationen zu Arzneimittelwechselwirkungen und evidenzbasierte Empfehlungen am Behandlungsort benötigen. Auf medizinischen Ontologien trainierte Suchmaschinen mindern Halluzinationsrisiken und stärken die regulatorische Compliance. Finanzinstitute setzen KI-Suche für Marktintelligenz und Risikoanalysen ein, während Medienunternehmen semantisches Tagging nutzen, um die Inhaltsentdeckung zu verbessern.

Reise-, Bildungs- und Regierungssegmente folgen, wobei jedes auf vertikale Suchmaschinen setzt, die für ihre Datenformate und Compliance-Anforderungen optimiert sind. Diese Dynamiken erweitern den gesamten adressierbaren Markt des Suchmaschinenmarkts und unterstreichen die Bedeutung spezialisierter Sprachmodelle.

Geografische Analyse

Der asiatisch-pazifische Raum mit einem Umsatzanteil von 38,70 % im Jahr 2025 verankert den Suchmaschinenmarkt dank großer Nutzerbasen in China und Indien sowie einem aggressiven 5G-Ausbau, der das Wachstum multimodaler Abfragen antreibt. Baidus KI-First-Strategie ließ ERNIE täglich 1,5 Milliarden API-Aufrufe verarbeiten und trieb ein KI-Cloud-Umsatzwachstum von 26 % voran. Staatliche Digitalisierungsprojekte und florierende Geräte-Ökosysteme in Japan und ��ü���ǰ��� erweitern die Unternehmensadoption, während mehrsprachige südostasiatische Märkte die auf lokale Dialekte zugeschnittene Sprachsuche annehmen.

Afrika stellt das am schnellsten wachsende Gebiet mit einer CAGR von 14,55 % bis 2031 dar, da die Festbreitbandleitungen von 36,4 Millionen im Jahr 2024 auf 65,4 Millionen ausgebaut werden. Mobile-First-Nutzungsmuster ermöglichen es Ländern wie Nigeria und Kenia, Desktop-Altlasten zu überspringen und KI-Suchdienste schnell zu skalieren, die Zahlungen und Regierungsportale integrieren. Unterstützung für lokale Sprachen und datensparsame Schnittstellen sind entscheidend für die Monetarisierung in Umgebungen mit niedrigem durchschnittlichem Umsatz pro Nutzer, was Partnerschaften zwischen globalen Suchmaschinen und regionalen Telekommunikationsanbietern motiviert.

Nordamerika und Europa erzielen hohe durchschnittliche Einnahmen pro Nutzer durch Unternehmensverträge und ausgereifte Werbe-Ökosysteme. Datenschutzvorschriften erhöhen jedoch die Compliance-Kosten und steigern die Nachfrage nach souveränen Indizes wie dem EU-geförderten EUSP. Programme für intelligente Städte im Nahen Osten betten Suche in die städtische Infrastruktur ein, während Lateinamerika bandbreitensparsame Lösungen und mobile Abrechnungsintegration priorisiert. Diese regionalen Besonderheiten fördern diversifizierte Markteinführungsstrategien innerhalb des globalen Suchmaschinenmarkts.

Wettbewerbslandschaft

Der Markt bleibt konzentriert: Googles Anteil sank im April 2024 auf 77,52 %, überragt aber weiterhin die Konkurrenten bei weitem. Microsoft nutzt OpenAI-Modelle, um die Reichweite von Bing zu erweitern, und verzeichnete im Geschäftsjahr 2024 einen Werbezuwachs von 12 %. KI-native Herausforderer gewinnen an Größe: Perplexity AI erreichte nach einer Finanzierungsrunde von 500 Millionen USD eine Bewertung von 9 Milliarden USD und strebt nun Vorinstallationen auf Geräten an. OpenAIs ChatGPT-Suchfunktion und der SearchGPT-Prototyp positionieren das Unternehmen als disruptiven Wettbewerber, insbesondere im Unternehmenskontext.

Etablierte Anbieter verteidigen ihre Positionen durch Infrastrukturumfang, proprietäre Daten und produktübergreifende Integration. Alphabets Gemini 2.0 treibt den KI-Modus für Premium-Google-One-Nutzer an und stärkt das Upselling-Potenzial von Abonnements. Patente decken multimodale Absichtserkennung und personalisierte Sprachagenten ab, was auf beschleunigte Wettbewerbe um geistiges Eigentum hindeutet.

Aufstrebende Anbieter differenzieren sich durch vertikale Tiefe und transparente Preisgestaltung. Elastic, Algolia und OpenSearch gewinnen Unternehmensworkloads, die eine Private-Cloud-Bereitstellung erfordern. Partnerschaften gewinnen an Bedeutung: Samsung richtet sich an Perplexity aus, während Meta 15 Milliarden USD für 49 % von Scale AI investiert und dessen CEO für die Leitung einer neuen Superintelligenzeinheit gewinnt. Solche Allianzen zielen darauf ab, Rechenrisiken zu teilen, Fähigkeitslücken zu schließen und die Verbreitung im wachsenden Suchmaschinenmarkt zu fördern.

Marktführer der Suchmaschinenbranche

Google LLC

Bing Inc.

AOL Inc.

Ask Network

Yandex LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Meta Platforms schloss eine Investition von 15 Milliarden USD für 49 % von Scale AI ab, um interne Superintelligenzbestrebungen zu stärken.

- Juni 2025: Samsung Electronics schloss eine umfassende Vereinbarung mit Perplexity AI für die Integration auf Geräteebene und die Verbesserung von Bixby ab.

- Mai 2025: Perplexity AI sammelte 500 Millionen USD bei einer Bewertung von 14 Milliarden USD ein, um die globale Expansion zu finanzieren.

- Mai 2025: Die OpenSearch Software Foundation startete OpenSearch 3.0 mit 9,5-fachen Verbesserungen der Vektorleistung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Suchmaschinenmarkt als den globalen Umsatz, der von öffentlich zugänglichen Online-Suchmaschinen erzielt wird, die Web-Inhalte über Geräte hinweg crawlen, indizieren, einordnen und bereitstellen, einschließlich KI-erweiterter konversationeller Suchmaschinen, vertikaler oder domänenspezifischer Portale sowie Sprach- oder Bildsuch-Frontends. Zu den erfassten Einnahmequellen gehören Werbe-, Abonnement- und Lizenzgebühren, die direkt mit der Bereitstellung von Suchergebnissen verbunden sind.

Ausschlüsse des Umfangs umfassen SEO-Servicegebühren, eigenständige Unternehmenssuchsoftware und Entwickler-Web-Scraping-Tools, die außerhalb dieses Rahmens fallen.

������Գپ�����ܲԲ���ü��������������

- Nach Suchtyp

- Crawler-basierte Suchmaschinen

- Meta-Suchmaschinen

- Hybride / Föderierte Suchmaschinen

- Vertikale und domänenspezifische Suchmaschinen

- Nach Plattform

- Desktop

- Mobil

- Intelligente Lautsprecher / Sprachassistenten

- Andere vernetzte Geräte (TV, Fahrzeug-Infotainmentsystem)

- Nach Anwendung

- Private Nutzung

- Unternehmen / Kommerziell

- Hochschule und öffentlicher Sektor

- Nach Erlösmodell

- Werbebasiert

- Abonnement / SaaS

- Transaktion und Affiliate

- Nach Endverbrauchsbranche

- E-Commerce und Einzelhandel

- BFSI

- Gesundheitswesen und Biowissenschaften

- Medien und Unterhaltung

- Reise und Gastgewerbe

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�����

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Ä�����ٱ��

- Nigeria

- Übriges Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten strukturierte Interviews mit ehemaligen Produktleitern von Suchmaschinen, Werbetechnologieanbietern und Strategieberatern digitaler Agenturen in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Diskussionen über Tausend-Impressionen-Kosten, KI-Abfrageökonomie und Adoptionszeitpläne füllten Informationslücken und bestätigten Nutzungsinflektionspunkte, die durch Schreibtischarbeit aufgedeckt wurden.

Schreibtischforschung

Wir beginnen mit frei verfügbaren Datenreihen wie FCC-Breitbanddurchdringung, ITU-Internetnutzerzahlen, StatCounter-Abfrageanteilen, IWF-Haushaltsausgaben für digitale Medien und W3C-Browser-Telemetrie und ergänzen diese dann durch Unternehmensberichte, Werbeplattform-Offenlegungen und nationale Zolldaten. Um Umsatz- und Kostenannahmen zu testen, greifen unsere Analysten auf D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Echtzeit-Nachrichtenanalysen zurück. Diese Quellen veranschaulichen die Breite der konsultierten Quellen; viele weitere öffentliche und Abonnementressourcen flossen in die Datenerhebung, -validierung und -klärung ein.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Wir verwenden einen Top-down- und Bottom-up-Rahmen. Ausgehend von StatCounter-Abfragevolumina, durchschnittlichem Umsatz pro Suche und regionalen digitalen Werbebudgets erstellen wir Plattform- und Geografieaufteilungen. Selektive Bottom-up-Prüfungen, Stichproben von Werbeausgaben und Rollups der Rechenzentrumskapazität, bestätigen die Gesamtwerte. Zu den wichtigsten Marktindikatoren gehören die globale installierte Basis von Smartphones, die Verlagerung von Werbebudgets hin zu Performance-Medien, die Durchdringung der Sprachsuche, die Rechenkosten pro KI-Abfrage und die datenschutzbedingte Abfrageabweichung. Multivariate Regression bestimmt Elastizitäten, ein ARIMA-Overlay glättet zyklische Werbeausgaben, und Szenarioanalysen testen extreme Volatilität.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzfilter, mehrstufige Peer-Reviews durch Analysten und die Genehmigung durch leitende Mitarbeiter. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Ereignissen wie großen Suchmaschinen-Launches oder regulatorischen Änderungen, um sicherzustellen, dass Kunden die aktuellste geprüfte Ansicht erhalten.

Warum Mordors Suchmaschinen-Basislinie Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen benachbarte Dienste bündeln, unterschiedliche Basisjahre wählen oder KI-Aufwärtspotenzial zu aggressiv prognostizieren.

Durch die Verankerung an verifizierten Abfragezahlen und Monetarisierungsmetriken bietet ���ϲ����� eine verlässliche Entscheidungsgrundlage. Zu den wichtigsten Unterschieden gegenüber anderen Herausgebern gehören der Ausschluss reiner Unternehmenssuche, die unterschiedliche Behandlung datenschutzgesteuerter Abonnementeinnahmen und langsamere Aktualisierungszyklen anderswo.

�ձ���������������ß���ٲ���

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Hauptunterschied |

|---|---|---|

| 252,5 Mrd. USD (2025) | ||

| 203,1 Mrd. USD (2023) | Globales Beratungsunternehmen A | Lässt reine Sprachsuchen und KI-Antwort-Suchmaschinen aus |

| 205,79 Mrd. USD (2025) | Branchenpublikation B | Stützt sich auf Umfragen zu Werbeausgaben ohne Abfragevalidierung |

| 205,48 Mrd. USD (2023) | Regionales Beratungsunternehmen C | Wendet einheitlichen durchschnittlichen Umsatz pro Nutzer an, ignoriert regionale Preisunterschiede |

Der Vergleich zeigt, dass unsere disziplinierten Umfangsentscheidungen, die jährliche abfragegestützte Neukalibrierung und die transparenten Annahmen die zuverlässigste Grundlage für Strategie- und Investitionsplanung liefern, auch wenn Wettbewerber nützliche Referenzpunkte bieten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Suchmaschinenmarkts?

Der Markt steht im Jahr 2026 bei 280,48 Milliarden USD und soll bis 2031 einen Wert von 474,73 Milliarden USD erreichen.

Welche Region führt den Suchmaschinenmarkt an?

Der asiatisch-pazifische Raum führt mit einem Umsatzanteil von 38,70 % im Jahr 2025, unterstützt durch eine weitreichende Mobil- und 5G-Akzeptanz.

Warum wachsen vertikale Suchmaschinen schneller als allgemeine Web-Crawler?

Unternehmen bevorzugen auf Branchenterminologie und Compliance ausgerichtete Suchmaschinen, was eine CAGR von 17,95 % für vertikale Lösungen antreibt.

Wie wirken sich Abonnementmodelle auf die Suchmonetarisierung aus?

Abonnement- und SaaS-Einnahmen wachsen mit einer CAGR von 17,25 %, da Unternehmenskunden vorhersehbare Kosten und Datenschutz gegenüber werbefinanzierten Diensten bevorzugen.

Welche Branche zeigt das höchste Suchwachstumspotenzial?

Gesundheitswesen und Biowissenschaften führen mit einer CAGR von 16,75 % aufgrund der Nachfrage nach klinischer Entscheidungsunterstützung und spezialisiertem medizinischen Inhaltsabruf.

Was treibt den Anstieg der Sprachsuchnutzung an?

Der freihändige Komfort auf Smartphones, in Fahrzeugen und bei intelligenten Lautsprechern, kombiniert mit Hardwareherstellern, die KI-Suche nativ einbetten, fördert die Akzeptanz.

Seite zuletzt aktualisiert am: