Marktgröße und Marktanteil für Telekommunikationstürme in Saudi-Arabien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

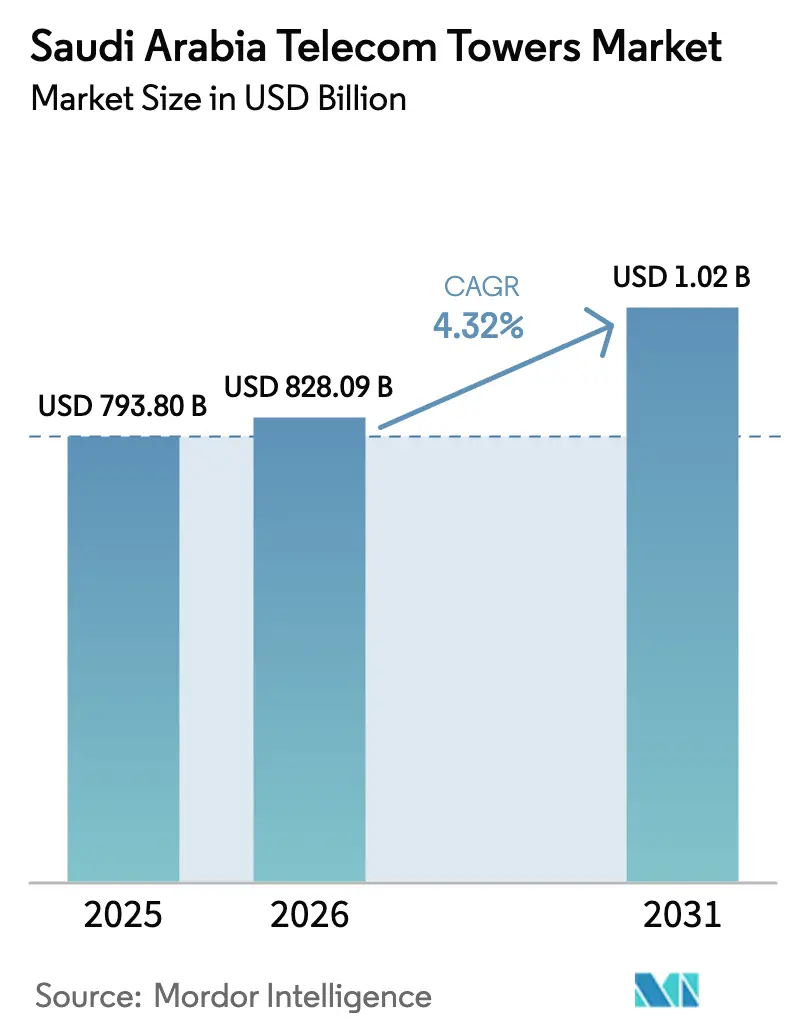

| Marktgröße im Basisjahr (2025) | 793.80 Millionen US-Dollar |

| Marktgröße (2026) | 828.09 Millionen US-Dollar |

| Marktgröße (2031) | 1023.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.32% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Telekommunikationstürme in Saudi-Arabien von ���ϲ�����

Die Marktgröße für Telekommunikationstürme in Saudi-Arabien wird im Jahr 2026 auf 828,09 Millionen USD geschätzt, ausgehend vom Wert 2025 von 793,80 Millionen USD, mit Prognosen für 2031 von 1.023,28 Millionen USD, was einem Wachstum von 4,32 % CAGR über 2026–2031 entspricht.

Das solide Wachstum resultiert aus synchronisierten 5G-Spektrumfreigaben, Infrastrukturbudgets im Rahmen von Vision 2030 und der groß angelegten Vermögenskonsolidierungsstrategie des Public Investment Fund (PIF), die allesamt Kapital auf Upgrades passiver Infrastruktur statt auf neue Greenfield-Bauten lenken. Unabhängige Turmgesellschaften skalieren rasch, da Betreiber Immobilienwerte monetarisieren, um aktive Netzausbauten zu finanzieren, während Gigaprojekte wie NEOM und das Rote Meer ultrahohe Dichte und Anforderungen an geringe Latenz stellen, die die Colocation-Quoten erhöhen. Erneuerbar-Hybrid-Stromlösungen gewinnen an Bedeutung, da die Diesellogistik die Betriebskosten an netzfernen Standorten in die Höhe treibt und die Nachfrage nach Solar-Batterie-Nachrüstungen verstärkt. Der Wettbewerbsdruck konzentriert sich nun auf die Optimierung der Mietauslastung, vorausschauende Wartung und Stealth-Designs, die kommunale Ästhetikvorschriften erfüllen, anstatt auf bloße Turmzahlen. Der Markt für Telekommunikationstürme in Saudi-Arabien bietet daher eine nachhaltige Umsatzsichtbarkeit durch langfristige Master-Leasingverträge, gestützt durch regulatorische Unterstützung für hybride terrestrisch-satellitäre Versorgungsmodelle, die zur Schließung ländlicher Versorgungslücken beitragen.

Wichtigste Erkenntnisse des Berichts

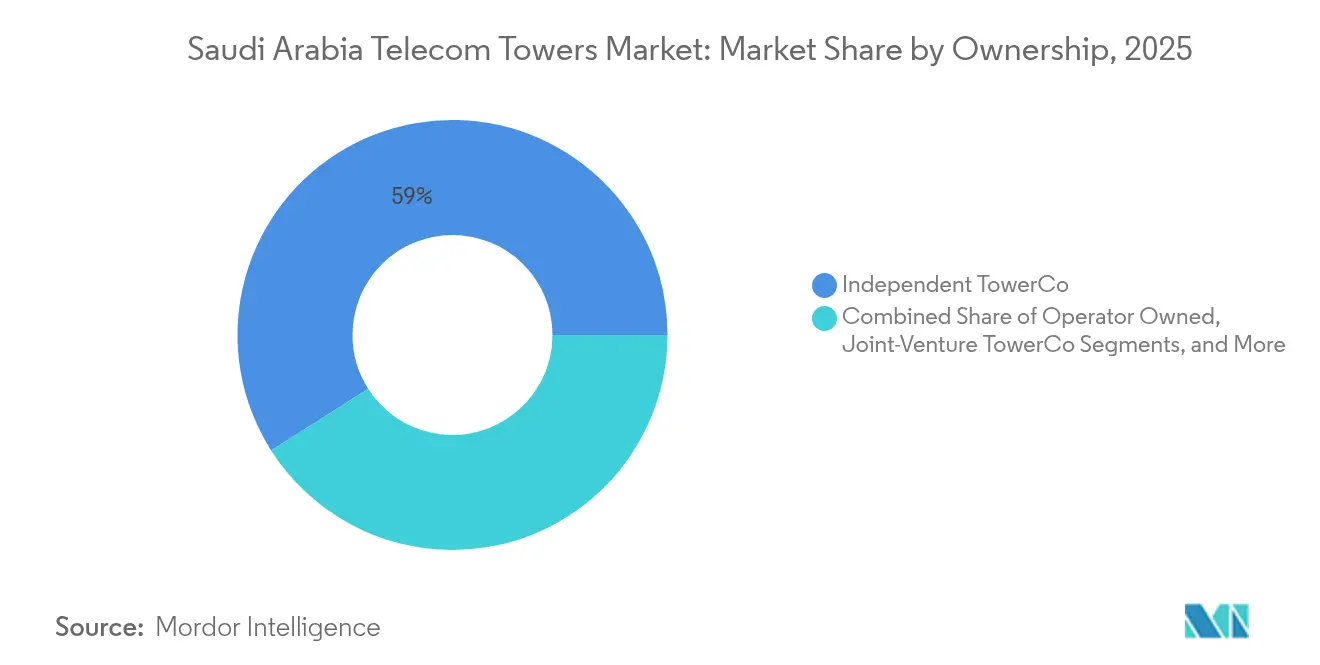

- Nach Eigentümerschaft hielten unabhängige TowerCos im Jahr 2025 einen Marktanteil von 59,02 % am Markt für Telekommunikationstürme in Saudi-Arabien; Betreiberveräußerungen sollen dieses Segment bis 2031 mit einer CAGR von 6,28 % anheben.

- Nach Installationstyp kontrollierten bodenbasierte Standorte im Jahr 2025 58,74 % der Marktgröße für Telekommunikationstürme in Saudi-Arabien, während Dachinstallationen zwischen 2026 und 2031 mit einer CAGR von 5,87 % wachsen sollen.

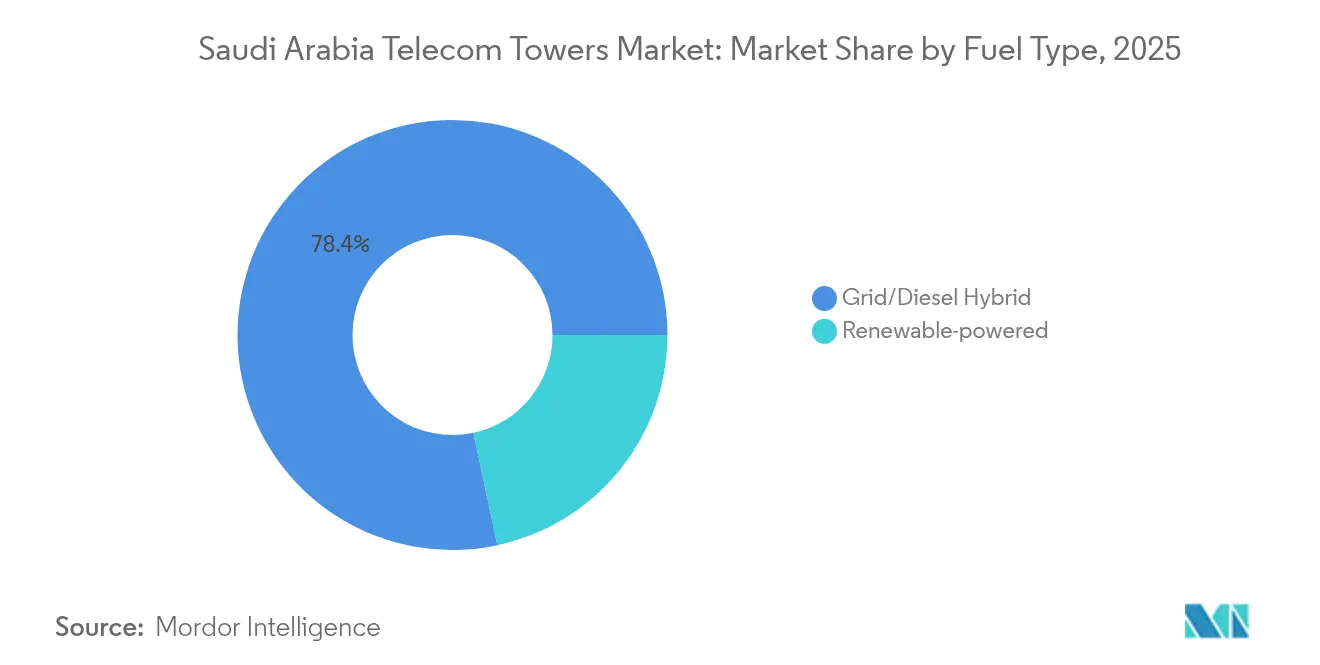

- Nach Stromsystem entfielen im Jahr 2025 78,35 % der Marktgröße für Telekommunikationstürme in Saudi-Arabien auf Netz-Diesel-Hybride, während rein erneuerbar betriebene Türme mit einer robusten CAGR von 16,41 % bis 2031 voranschreiten.

- Nach Turmdesign erfassten Monopole im Jahr 2025 49,12 % des Marktanteils für Telekommunikationstürme in Saudi-Arabien; Stealth- und verdeckte Strukturen stellen das am schnellsten wachsende Design mit einer CAGR von 8,61 % bis 2031 dar.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Telekommunikationstürme in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| 5G- Spektrumfreigaben und Verdichtungswelle | +1.2% | Riad, Dschidda, Östliche Provinz | Mittelfristig (2–4 Jahre) |

| Infrastrukturausgaben im Rahmen von Vision 2030 | +0.9% | National, Gigaprojektzonen | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Turmvermögen und PIF-Konsolidierung | +0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Anstieg der mobilen Datennutzung (Video, Cloud, IoT) | +0.7% | Städtische Zentren, Vorstadtringe | Mittelfristig (2–4 Jahre) |

| Neutral-Host- DAS-Nachfrage in Gigaprojekten | +0.4% | NEOM, Rotes Meer, Qiddiya, New Murabba | Langfristig (≥ 4 Jahre) |

| Eisenbahn- und Versorgungsunternehmen-Turmlizenzen | +0.3% | Nördliche und östliche Eisenbahnkorridore | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

5G-Spektrumfreigaben und Verdichtungswelle

Gleiche 3,4–3,8-GHz-Zuteilungen an alle drei Mobilfunkbetreiber beseitigten Spektrumhaltungsvorteile und lenkten den Wettbewerb auf Netzqualitätsmetriken um, was ein aggressives Ausbauprogramm auslöste, das die Standortdichten auf das Drei- bis Fünffache der LTE-Normen anheben könnte. Nokias Standalone-(SA-)mmWave-Feldversuch mit TAWAL validierte einen Spitzendurchsatz von 5 Gbit/s, unterstrich jedoch den Bedarf an dichten Dach- und Straßenebenen-Assets, da mmWave-Signale schnell abklingen. [1]Nokia, "TAWAL und Nokia schließen weltweit ersten 5G-SA-mmWave-Versuch ab," nokia.comSaudi-arabische Einkaufszentren, die eine Innenraumsignalstärke von -95,5 dBm gegenüber -87,4 dBm in Zentren der Vereinigten Arabischen Emirate verzeichnen, veranschaulichen die unmittelbare Colocation-Chance für verteilte Antennensysteme. Die Kommission für Kommunikation, Raumfahrt und Technologie (CST) hat zudem nicht-terrestrische Netzwerkdienste an SKYFive Arabia lizenziert, was auf ein hybrides Satelliten-Backhaul hindeutet, das die ländliche Makronachfrage entlasten könnte, ohne die städtische Verdichtung zu bremsen.

Infrastrukturausgaben im Rahmen von Vision 2030

Staatlich geförderte Gigaprojekte knüpfen Baugenehmigungen an digitale Konnektivitätsmeilensteine und treiben den Turmausbau in frühe Projektphasen. Das Ministerium für Kommunikation und Informationstechnologie hat Edge-Computing-Zonen innerhalb neuer Wirtschaftscluster vorgesehen, was Betreiber dazu veranlasst, an bestehenden Turmstandorten Niedriglatenz-Mikrowellen- und Glasfaser-Backhaul hinzuzufügen. [2]Ministerium für Kommunikation und Informationstechnologie, "Überblick über das Nationale Technologieentwicklungsprogramm," mcit.gov.saNEOMs 5-Milliarden-USD-Vereinbarung mit DataVolt für einen 1,5-GW-netto-null-KI-Rechenzentrumspark erfordert redundante, ultrahohe Small-Cell-Netze zur Unterstützung von 1,5 Tbit/s campusübergreifendem Datenverkehr bis 2028. Der Eisenbahnausbau fügt weitere 5.500 km glasfaserbereite Wegerechte hinzu, und neu ausgestellte Carrier-Service-Provider-Lizenzen ermöglichen es Versorgungsunternehmen, Dunkelglasfaser und Gitterstrukturen zu monetarisieren, was ländliche Korridore für schnelle Ausbauten öffnet.

Monetarisierung von Turmvermögen und PIF-geführte Konsolidierung

Der PIF erwarb 51-%-Anteile sowohl an TAWAL als auch an der Golden Lattice Investment Company und fusionierte diese zu einem nationalen Champion mit 30.000 Standorten, der auf rund 5,85 Milliarden USD bewertet wird. Das neue Unternehmen startet mit einer Mietquote von 1,05x, die das Management durch Multi-Operator-Sharing und Neutral-Host-Indoor-Lösungen auf den regionalen Richtwert von 1,7x anheben will. Das durch die Fusion freigesetzte Kapital hat bereits eine Akquisition in Osteuropa im Wert von 1,22 Milliarden EUR finanziert, was auf internationale Ambitionen hindeutet und signalisiert, dass saudi-arabisches Turm-Know-how regional skaliert werden soll. Mobilys Portfolio mit 11.000 Standorten bleibt ein letztes Monetarisierungsziel; nach der Übertragung dürfte der Markt für Telekommunikationstürme in Saudi-Arabien vollständig auf Drittpartei-Eigentümerschaft übergehen, was einheitliche Servicevereinbarungen und Programme zur vorausschauenden Wartung fördert.

Anstieg der mobilen Datennutzung (Video, Cloud, IoT)

Spitzenlastvolumina stiegen nach pandemiebedingten Verhaltensänderungen, die Video-Streaming und Remote-Arbeit in den Alltag integrierten. Der Unternehmens-Cloud-Connect-Umsatz von Zain KSA wuchs 2024 um 36 %, was Upgrades an colozierten Türmen zur Hinzufügung von 8T8R-Massive-MIMO-Funkgeräten und 25G-Backhaul-Verbindungen erforderlich machte. NEOM allein prognostiziert bis 2030 200 Millionen IoT-Endpunkte, was turmgebundene Edge-Knoten mit einer Roundtrip-Latenz von unter 10 ms erfordert. Edge-Mini-Rechenzentren an Turmbasen verkürzen Datenpfade für autonome Fahrzeugflotten im Gigaprojekt Rotes Meer und stärken die wirtschaftliche Grundlage für Standortverdichtung und Glasfaserausbau.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Kommunale Genehmigungsverzögerungen und visuelle Vorschriften | -0.6% | Städtische Zentren, Kulturerbe-Bezirke | Kurzfristig (≤ 2 Jahre) |

| Steigende Energie- und Diesel-OPEX für netzferne Standorte | -0.4% | Wüstenregionen, abgelegene Korridore | Mittelfristig (2–4 Jahre) |

| Baukosten- inflation | -0.3% | Gigaprojekt- Zonen | Kurzfristig (≤ 2 Jahre) |

| mmWave- Investitionsrisiko | -0.2% | Dichte Geschäftsbezirke | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Kommunale Standortgenehmigungsverzögerungen und Einwände gegen visuelle Auswirkungen

Kommunen verfügen über einen breiten Ermessensspielraum bei Turmgenehmigungen, und Kulturerbe-Bezirke erfordern Gutachten zu visuellen Auswirkungen, die Projekte um bis zu 12 Monate verzögern können. Riad hat die Abstandsregelungen in der Nähe von Wohnanlagen verschärft und zwingt Betreiber, Gittermaste durch teurere Stealth-Masten zu ersetzen, die sich in das Straßenmobiliar einfügen.[3]Ministerium für Kommunale und Ländliche Angelegenheiten, "Stadtplanungsrichtlinien für Telekommunikationsinfrastruktur," momrah.gov.sa Baugenehmigungen können widerrufen werden, wenn passive Infrastruktur gegen Zonierungshöhenverhältnisse verstößt, was Turmgesellschaften zu vorgefertigten getarnten Designs zwingt, die sowohl 5G-Abdeckung als auch kommunale Ästhetik erfüllen. Das Ergebnis ist ein CAGR-Anstieg von 8,95 % bei verdeckten Strukturen, allerdings mit einem Investitionskostenzuschlag von 15–20 %.

Steigende Energie- und Diesel-Backup-OPEX für netzferne Standorte

Der Dieseltransport über Wüstenpisten erhöht die Standort-OPEX um bis zu 90 % gegenüber netzversorgten städtischen Standorten. Die logistische Komplexität sowie ein jährlicher Anstieg der Baumaterialkosten von 5–7 % drücken die Margen bei ländlichen Ausbauten. Hybrid-Solar-Batterie-Nachrüstungen senken jedoch den Kraftstoffverbrauch im Betrieb um 65 %, und TAWALs IoT-Energieüberwachungspilot an 2.000 Türmen hat bereits eine Stromreduzierung von 13 % erzielt. Das 1,3-GWh-Lithium-Mikronetz von Red Sea Global – das weltweit erste CO₂-neutrale 5G-Netz – bestätigt die technische Machbarkeit, erfordert jedoch hohe Anfangsinvestitionen, die derzeit nur große TowerCos stemmen können.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Eigentümerschaft: Konsolidierte unabhängige TowerCos beschleunigen Skaleneffizienz

Unabhängige TowerCos hielten im Jahr 2025 59,02 % des Marktanteils für Telekommunikationstürme in Saudi-Arabien und verfolgen bis 2031 eine CAGR von 6,28 %. Die diesen Unternehmen zuzurechnende Marktgröße für Telekommunikationstürme in Saudi-Arabien dürfte sich daher ausweiten, da Betreiber das Immobilienmanagement aufgeben und Mittel auf Spektrum- und Aktivschicht-Upgrades umlenken. Der vom PIF unterstützte TAWAL-Golden-Lattice-Zusammenschluss schuf ein Kraftwerk mit 30.000 Standorten, das auf rund 5,85 Milliarden USD bewertet wird, verbesserte die Einkaufsmacht und ermöglichte landesweite Rollouts zur vorausschauenden Wartung.

Betreibereigene Portfolios schrumpfen; Mobilys Überprüfung seiner 11.000 Standorte signalisiert eine weitere bevorstehende Übertragung in das unabhängige Ökosystem. Joint-Venture-Modelle wie das Zain-Ooredoo-TASC-Vehikel entstehen regional und zeigen, dass grenzüberschreitende Asset-Plattformen Beschaffungssynergien erschließen und bewährte Energienachrüstungen teilen können. Da die Mietquoten auf internationale Richtwerte steigen, wächst der Umsatz pro Turm schneller als die Turmanzahl, was die rentenähnlichen Cashflows des Sektors stärkt.

Nach Installation: Dachinstallationen gewinnen im Zuge der städtischen Verdichtung an Dynamik

Bodenbasierte Strukturen halten noch immer 58,74 % der Marktgröße für Telekommunikationstürme in Saudi-Arabien, doch Dachinstallationen wachsen mit einer CAGR von 5,87 % schneller, um 5G-Indoor-Abdeckungsanforderungen zu erfüllen. Im neuen Finanzviertel von Riad lenken kommunale Höhenbeschränkungen und knappe Grundstücke die Wirtschaftlichkeit hin zu leichten Dachmonopolen, die an stahlbewehrten Aufzugsschächten verankert sind.

Dach-Colocation verkürzt Genehmigungszyklen um 30 %, da kein separater Grundstückspachtvertrag erforderlich ist, und Small-Cell-Cluster können gebäudeinterne Glasfasersteigschächte gemeinsam nutzen. NEOMs Designblaupause umfasst 1.800 Telekommunikations-„Straßenboxen” über 60 Knoten, die jeweils Dachantennen mit Smart-City-Sensoren integrieren und zeigen, wie Gigaprojekte Installationstypologien neu definieren. Für TowerCos sichern ausgewogene Portfolios regulatorische Risiken ab: Bodenstandorte gewährleisten Makroabdeckung, während Dachinstallationen hochmargige Mietgewinne in dichten Zonen liefern.

Nach Kraftstofftyp: Erneuerbar betriebene Standorte bieten schnelle OPEX-Entlastung

Hybrid-Netz-Diesel-Systeme dominieren mit 78,35 %, aber erneuerbar betriebene Türme schreiten mit einer beeindruckenden CAGR von 16,41 % bis 2031 voran. Die Marktgröße für Telekommunikationstürme in Saudi-Arabien für grüne Energiekonfigurationen beschleunigt sich daher von einer bescheidenen Basis, da die Stromgestehungskosten für Solar-Batterie-Systeme unter 0,11 USD pro kWh fallen. STCs KI-gesteuertes Nachrüstprogramm senkte den Energieverbrauch an abgelegenen Standorten innerhalb von 12 Monaten um 13 % und reduzierte präventive Wartungseinsätze dank sensorbasierter Warnmeldungen um 18 %.

Das CO₂-neutrale Netz des Roten-Meer-Projekts setzt einen neuen Maßstab: Sein 1,3-GWh-Lithium-Mikronetz eliminierte jährlich 18 Millionen Liter Diesel und senkte den CO₂-Ausstoß um 70 Kilotonnen. Herausforderungen bleiben bestehen – Staubansammlung senkt die Effizienz der Solarmodule um 4–6 %, und Lithiumspeicher erhöhen die Investitionskosten –, aber günstige Kapitalwertberechnungen und ESG-Bewertungsvorteile motivieren TowerCos, langfristige OPEX-Einsparungen zu sichern und gleichzeitig unternehmerische Dekarbonisierungszusagen zu erfüllen.

Nach Turmtyp: Stealth-Designs erfassen ästhetikgetriebenes Wachstum

Monopole führen mit 49,12 % des Marktanteils für Telekommunikationstürme in Saudi-Arabien aufgrund niedriger Fertigungs- und Wartungskosten. Kommunen bevorzugen jedoch zunehmend Stealth-Verkleidungen, die Antennen in Glasfaser-Fahnenmasten oder minarettartig gestalteten Türmen verbergen. Die Nachfrage nach solchen Designs wächst mit einer CAGR von 8,61 %, da sie die Genehmigung in Kulturerbe-Zentren wie dem Al-Balad-Viertel in Dschidda beschleunigen.

Gittermaste behalten ihre Bedeutung für schwere Multi-Operator-Lasten und hohe Windlasttoleranz entlang der Küste des Roten Meeres, während abgespannte Masten im bergigen Asir eine Nischenrolle spielen. Smart-Tower-Nachrüstungen, die IoT-Sensoren in alle Bauformen integrieren, ermöglichen nun die Echtzeit-Überwachung der Strukturgesundheit und die Fernkameraüberwachung, minimieren ungeplante Besteigungen und verbessern die Sicherheit der Techniker. Folglich berücksichtigt die Auswahl des Turmdesigns zunehmend strukturelle Wirtschaftlichkeit, städtische Ästhetik und die Bereitschaft zur Sensorintegration.

Geografische Analyse

Riad, Dschidda und Dammam sind die primären Nachfrageknoten, die jeweils mehr als 15 % der bestehenden Standorte ausmachen und den Großteil des 3,5-GHz-5G-Datenverkehrs beherbergen. Diese Handelskorridore kombinieren hohen durchschnittlichen Umsatz pro Nutzer mit dichten Unternehmenscluster, die Edge-Computing-Zonen in der Nähe von Türmen erfordern, was die Colocation-Quoten auf nahezu 1,4x treibt. Die Sicherstellung der Kontinuität der Marktgröße für Telekommunikationstürme in Saudi-Arabien hängt hier von schnellen kommunalen Genehmigungen und Multi-Operator-Aktiv-Sharing-Vereinbarungen ab.

Gigaprojektkorridore entlang des Roten Meeres und der Golfküste schaffen neue Greenfield-Anforderungen. NEOMs weitläufige Bauzone wird bis 2030 über 10.000 neue Turmberührungspunkte benötigen, viele davon als Neutral-Host-Straßenmasten mit Micro-Edge-Knoten konzipiert. Das Ferienarchipel von Red Sea Global demonstriert effektives erneuerbares und salzsprühbeständiges Turmengineering und weckt das Interesse von TowerCos, die in ähnlich rauen Umgebungen tätig sind.

Dünn besiedelte Innenprovinzen wie Al-Qassim und die Nördlichen Grenzen sind auf einzelne Makrostandorte für 50-km-Zonen angewiesen, was die Notstromversorgung zum entscheidenden Kostentreiber macht. Die jüngsten Versorgungsunternehmen-Carrier-Lizenzen der CST ermöglichen es Saudi Arabia Railways und der Water Transmission and Technologies Company, bestehende Pylone und Glasfasergräben zu kommerzialisieren, was kostengünstigere Ausbauten als eigenständige Makropolmasten ermöglicht. Im bergigen Asir liefern abgespannte Masten auf Bergrücken Sichtlinien-Mikrowellen-Backhaul zu Küstenstädten und unterstreichen die geländebedingte Designvielfalt im Markt für Telekommunikationstürme in Saudi-Arabien.

Wettbewerbslandschaft

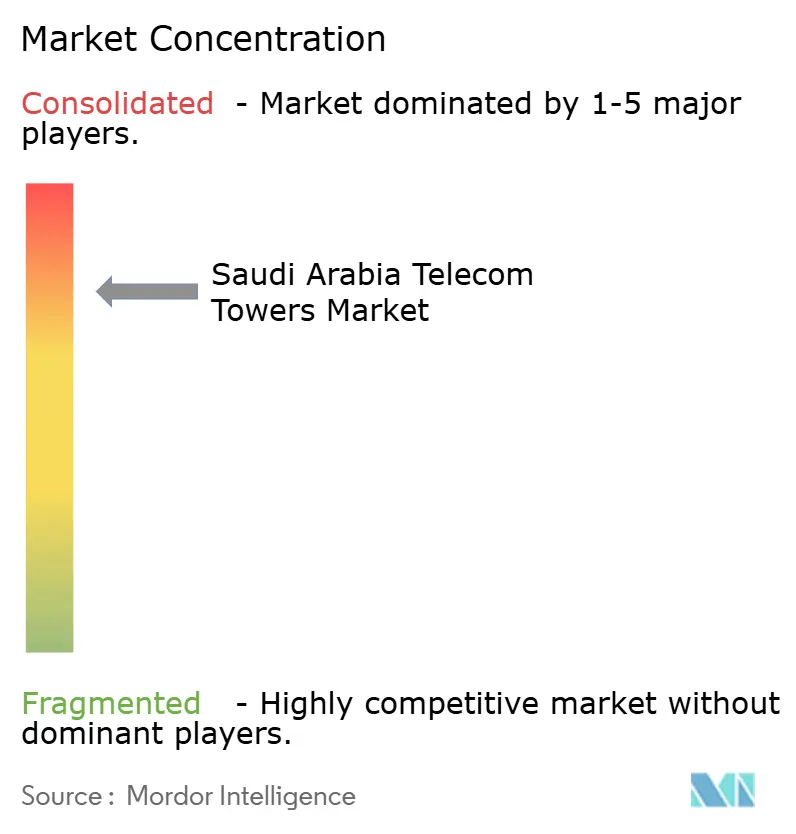

Die Konzentration des Sektors ist moderat. Das TAWAL-Golden-Lattice-Unternehmen verwaltet rund 30.000 Standorte – etwa 58 % des nationalen Bestands –, während die grenzüberschreitende GCC-Plattform von Zain-Ooredoo-TASC und der strategische Beobachtungsposten von IHS Towers Wettbewerbsdruck erzeugen. Der Wettbewerb dreht sich um Mietwachstum, Energieeffizienz und schnell einsetzbare Stealth-Formate statt um bloße Turmzahlen.

Nokias mmWave-Spektrum-Sharing-Pilot präsentierte eine softwaredefinierte Neutral-Host-Schicht, die drei Betreiber über gemeinsame Antennen bedienen kann und die inkrementellen Investitionskosten pro Mieter um 27 % senkt. ZTEs Partnerschaft mit TAWAL aus dem Jahr 2025 erweitert die Zusammenarbeit auf digitale Energie, nutzt Lithium-Eisenphosphat-Chemien und integriert KI-gesteuerte Leistungsregler, die die Diesel-Laufzeit um 72 Stunden pro Monat reduzieren.

Versorgungsunternehmen, die über Carrier-Service-Provider-Lizenzen in den Markt eintreten, bieten neue Standortoptionen entlang von Pipelines und Stromübertragungsrouten und stellen sowohl Partnerschafts- als auch Substitutionsbedrohungen für etablierte TowerCos dar. Als Reaktion darauf bündeln etablierte Anbieter Edge-Computing-Schränke mit Colocation-Mietverträgen, schaffen engere Kundenbeziehungen und erschließen zusätzliche Einnahmequellen.

Marktführer für Telekommunikationstürme in Saudi-Arabien

Golden Lattice Investment Co. (GLIC)

TAWAL

Mobily Tower Assets

Etihad Salam Telecom Company

IHS Towers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: ZTE und TAWAL schlossen eine strategische Kooperationsvereinbarung über Telekommunikationsinfrastruktur und digitale Energielösungen, einschließlich Lithium-Batterie-Nachrüstungen für 1.000 netzferne Standorte.

- Februar 2025: NEOM und DataVolt vereinbarten die gemeinsame Entwicklung eines netto-null-KI-Rechenzentrumsparks im Wert von 5 Milliarden USD, der auf ultrahohe Neutral-Host-Turmnetze angewiesen sein wird.

- Februar 2025: Die CST erteilte vier neue Telekommunikationslizenzen und leitete rund 1 Milliarde SAR in neue Turm- und Glasfaseranlagen entlang von Eisenbahn- und Versorgungskorridoren.

- Januar 2025: STC stellte eine Netzwerkerweiterung im Wert von 9 Milliarden USD vor, die auf 5G-Turmverdichtung und Glasfaser-Backhaul-Upgrades setzt.

Berichtsumfang für den Markt für Telekommunikationstürme in Saudi-Arabien

Telekommunikationstürme sind entscheidend für die drahtlose Übertragung und dienen als Rückgrat für Antennen und Kommunikationsausrüstung. Durch die Unterstützung von Mobilfunknetzen decken diese Türme weitläufige Gebiete ab und gewährleisten eine ununterbrochene Signalübertragung und -empfang zwischen Mobilgeräten und dem Netz. Telekommunikationstürme gibt es in verschiedenen Größen, darunter Gittermaste, Monopole und abgespannte Masten, die jeweils auf spezifische Netz- und Standortanforderungen zugeschnitten sind.

Der Markt für Telekommunikationstürme in Saudi-Arabien ist segmentiert nach Eigentümerschaft (betreibereigene, privat eigene und MNO-Captive-Standorte), nach Installation (Dach und bodenbasiert) und nach Kraftstofftyp (erneuerbar und nicht erneuerbar). Die Marktgröße und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Betreibereigentum |

| Unabhängige TowerCo |

| Joint-Venture-TowerCo |

| MNO-Captive |

| Dachinstallation |

| Bodenbasiert |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Stealth / Verdeckt |

| Nach Eigentümerschaft | Betreibereigentum |

| Unabhängige TowerCo | |

| Joint-Venture-TowerCo | |

| MNO-Captive | |

| Nach Installation | Dachinstallation |

| Bodenbasiert | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Stealth / Verdeckt |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Telekommunikationstürme in Saudi-Arabien im Jahr 2026?

Er wird auf 828,09 Millionen USD geschätzt und soll bis 2031 bei einer CAGR von 4,32 % einen Wert von 1.023,28 Millionen USD erreichen.

Warum gewinnen unabhängige TowerCos in Saudi-Arabien Marktanteile?

Betreiber monetarisieren passive Vermögenswerte, um Kapital für 5G-Spektrum- und Funk-Upgrades freizusetzen, was TowerCos ermöglicht, im Jahr 2025 einen Anteil von 59,02 % zu erzielen.

Welche Rolle spielt Vision 2030 bei der Turmnachfrage?

Die Gigaprojekte von Vision 2030 erfordern ultrahohe Dichte und Niedriglatenz-Abdeckung, was neue Standortbauten und Dach-Small-Cell-Installationen antreibt.

Wie schnell wachsen erneuerbar betriebene Türme?

Rein erneuerbar betriebene Standorte expandieren mit einer CAGR von 16,41 %, da TowerCos die Diesel-OPEX senken und sich an nationalen Nachhaltigkeitszielen ausrichten.

Welches Turmdesign führt den Markt an?

Monopole halten einen Anteil von 49,12 %, aber Stealth-Designs sind das am schnellsten wachsende Segment, da sie strengeren städtischen Ästhetikvorschriften entsprechen.

Was ist die größte betriebliche Herausforderung für netzferne Standorte?

Steigende Diesel- und Logistikkosten erhöhen die OPEX und treiben TowerCos zu Solar-Batterie-Hybriden, die den Kraftstoffverbrauch um bis zu 65 % reduzieren.

Seite zuletzt aktualisiert am: