Größe und Marktanteil des saudi-arabischen Energie-EPC-Markts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 13.49 Milliarden US-Dollar |

| Marktgröße (2026) | 14.20 Milliarden US-Dollar |

| Marktgröße (2031) | 17.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.67% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Energie-EPC-Markts von ���ϲ�����

Die Größe des saudi-arabischen Energie-EPC-Markts soll von 13,49 Milliarden USD im Jahr 2025 auf 14,20 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,67 % über den Zeitraum 2026–2031 einen Wert von 17,84 Milliarden USD erreichen.

Dieser stetige Aufwärtstrend wird durch das Ziel von Vision 2030, eine Kapazität von 100–130 Gigawatt an erneuerbaren Energien zu erreichen, den beschleunigten Ausbau von Netzverbindungen sowie ein durch den Staatsfonds abgesichertes Beschaffungsmodell gestützt, das Entwickler vor Belastungen durch kommerzielle Kreditvergabe schützt.[1]PowerChina, „Internationale Projekte”, powerchina.cn Öffentliche und private Auftraggeber verlassen sich gleichermaßen auf Ingenieur-Beschaffungs-Bau-Unternehmen (EPC-Unternehmen), um ab 2025 ein jährliches Installationstempo von über 20 Gigawatt zu erreichen, was sowohl Erzeugungs- als auch Übertragungsaufträge antreibt. Auftragnehmer diversifizieren, indem sie große Solar- und Windparks mit Batteriespeichern kombinieren, während Industrieabnehmer Eigenversorgungs-Mikronetze in Auftrag geben, die Genehmigungsengpässe umgehen. Der Wettbewerb teilt sich entlang technologischer Linien auf: Koreanische und chinesische Unternehmen gewinnen preisgetriebene Ausschreibungen, während europäische Originalausrüstungshersteller langfristige Serviceverträge monetarisieren, die stabile Cashflows garantieren.

Wichtigste Erkenntnisse des Berichts

- Der saudi-arabische Energie-EPC-Markt ist in Energie-Erzeugungs-EPC und Energie-Übertragungs- und Verteilungs-EPC (Ü&V) segmentiert. Energie-Erzeugungs-EPC machte 2025 51,96 % des Markts aus und soll bis 2031 mit einer CAGR von 4,82 % wachsen.

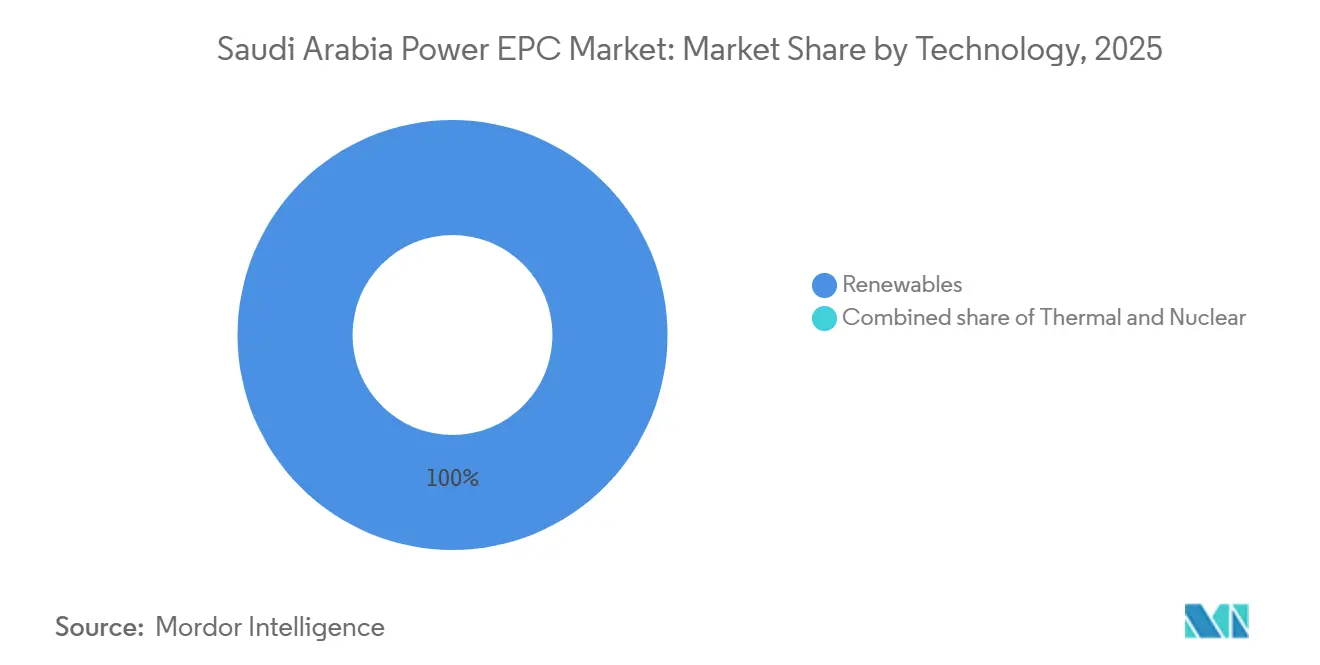

- Nach Technologie dominierten erneuerbare Energien die gesamte Ausschreibungspipeline 2025 des saudi-arabischen Energie-Erzeugungs-EPC-Markts und sollen bis 2031 mit einer CAGR von 4,8 % wachsen.

- Nach Kapazitätsband entfielen auf Anlagen über 500 Megawatt 61,5 % des Marktanteils des saudi-arabischen Energie-Erzeugungs-EPC-Markts im Jahr 2025.

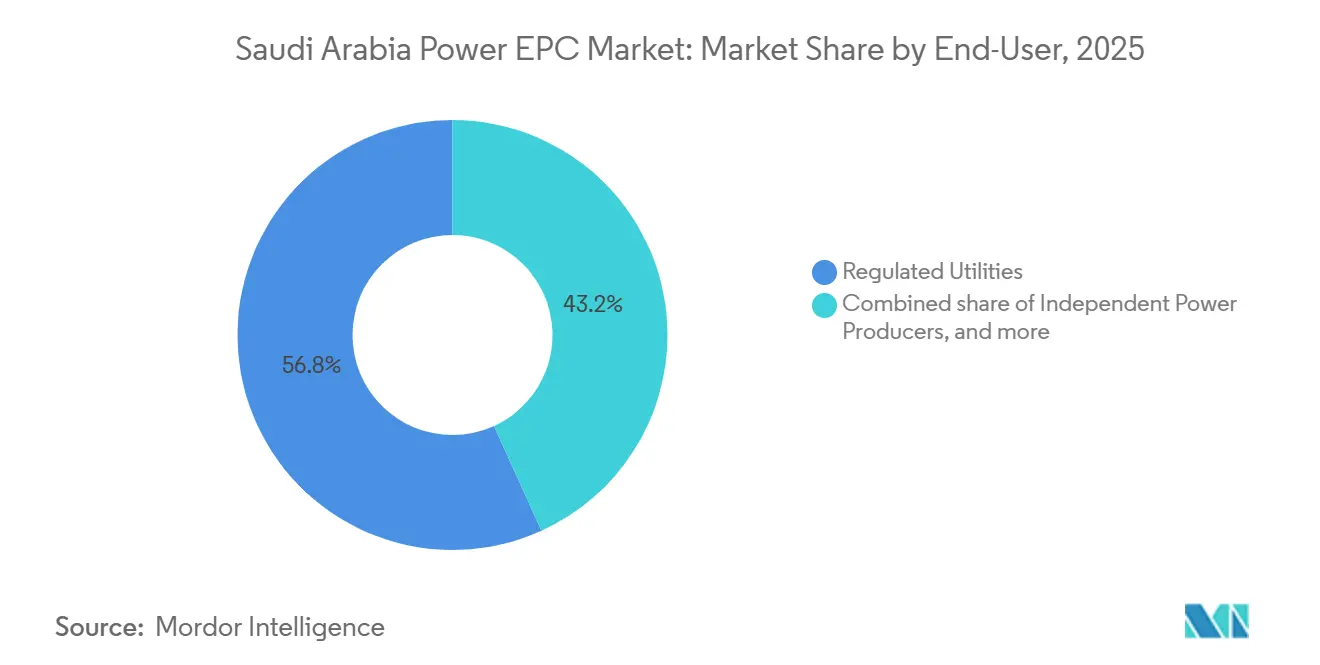

- Nach Endnutzer entfielen auf regulierte Versorgungsunternehmen 56,8 % des saudi-arabischen Energie-Erzeugungs-EPC-Markts, während unabhängige Stromerzeuger bis 2031 voraussichtlich jährlich um 5,7 % wachsen und damit regulierte Versorgungsunternehmen übertreffen werden.

- Nach Geografie führte der Solar-Korridor Nördliche Grenze–Tabuk mit 40 % der Marktgröße des saudi-arabischen Energie-EPC-Markts im Jahr 2025.

- ACWA Power, PowerChina und Doosan Enerbility hielten zusammen 2025 einen Marktanteil von 35 % am saudi-arabischen Energie-EPC-Markt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum saudi-arabischen Energie-EPC-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrplan zur Kapazitätserweiterung gemäß Vision 2030 | +1.2% | Nördliche Grenze, Tabuk, Östliche Provinz | Langfristig (≥ 4 Jahre) |

| Pipeline des Nationalen Programms für Erneuerbare Energien | +1.0% | Alle Regionen | Mittelfristig (2–4 Jahre) |

| Rasant wachsende Stromnachfrage des Industriesektors | +0.8% | Jubail, Ras Al Khair, Jazan, Wa'ad Al Shamal | Mittelfristig (2–4 Jahre) |

| Netzmodernisierung und grenzüberschreitende Verbindungen | +0.6% | Nationales Backbone-Netz, Verbindungen nach Ägypten und in den GCC | Langfristig (≥ 4 Jahre) |

| Vorgaben zum lokalen Wertschöpfungsanteil für EPC-Auftragnehmer | +0.4% | Königreichsweit über IKTVA | Kurzfristig (≤ 2 Jahre) |

| Grüner Wasserstoff – Megaprojekte | +0.5% | NEOM, Ras Al Khair | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Fahrplan zur Kapazitätserweiterung gemäß Vision 2030

Saudi-Arabien hat sein Ziel für erneuerbare Energien auf 100–130 Gigawatt bis 2030 angehoben, ein Sprung, der mehr als 20 Gigawatt neue Kapazität pro Jahr erfordert – ein Tempo, das dreimal so hoch ist wie die bis 2025 kumulativ installierten 6,55 Gigawatt. ACWA Power, unterstützt durch den Public Investment Fund, sicherte sich im Juli 2025 sieben Stromabnahmeverträge (PPAs) mit insgesamt 15 Gigawatt und bewies damit, dass staatliche Bilanzen große Aufträge ohne Auktionsverzögerungen absorbieren können. Rekordtiefe Solargebote von 0,0129 USD pro Kilowattstunde bei der 2-Gigawatt-Anlage Al-Sadawi veranschaulichen die anhaltende Kostendeflation. Da jedoch bislang nur 14,4 Gigawatt ausgeschrieben wurden, müssen die politischen Entscheidungsträger in fünf Jahren mindestens 70 Gigawatt unter Vertrag nehmen, um das untere Ende der Zielspanne zu erreichen, was die Dringlichkeit vereinfachter Genehmigungsverfahren unterstreicht.

Pipeline des Nationalen Programms für Erneuerbare Energien

Runde 5 des Nationalen Programms für Erneuerbare Energien qualifizierte 33 Bieter für eine Ausschreibung für 2 Gigawatt Batteriespeicher vor und bündelte Speicher und Solar in einem EPC-Leistungsumfang, der integrierten Anbietern zugute kommt.[2]Internationaler Währungsfonds, „Saudi-Arabien: Artikel-IV-Konsultation 2024”, imf.org PowerChina allein gewann im Januar 2025 1,75 Gigawatt Solar-EPC, während China Energy Engineering Corporation die 2-Gigawatt-Anlage Haden für 976 Millionen USD im Jahr 2024 sicherte und damit die chinesische Dominanz bei preislich wettbewerbsfähigen Projekten im Versorgungsmaßstab bestätigte.[3]ACWA Power, „Al-Sadawi-Solargebot”, acwapower.com Der stufenweise Auktionsplan mindert das Ausführungsrisiko, doch der parallele Bau mehrerer Standorte belastet Schweißer, Elektriker und logistisch kritische Kranführer.

Rasantes Wachstum der Stromnachfrage im Industriesektor

Bergbau-, Petrochemie- und Gasverarbeitungserweiterungen in Jubail, Ras Al Khair und Yanbu treiben die Industrielasten über den Haushaltsbedarf hinaus. Der Investitionsplan von Ma'aden sieht für 2025 bis zu 9,55 Milliarden SAR (2,55 Milliarden USD) für Wachstumsprojekte vor, ein Großteil davon für Eigenversorgungs-Umspannwerke. Saudi Aramcos Al-Jafurah-Feld fügt Kompressorstationen hinzu, die eine Vor-Ort-Erzeugung im Mehrere-Megawatt-Bereich erfordern. Diese Industriecluster tendieren zu Projekten über 500 Megawatt für Skaleneffekte, während abgelegene Standorte Mikronetze unter 100 Megawatt einsetzen.

Investitionen in Netzmodernisierung und Verbundleitungen

Der Smart-Grid-Fahrplan des saudi-arabischen Elektrizitätsunternehmens führt automatisierte Umspannwerke, intelligente Zähler und Hochspannungsgleichstrom-Backbone-Netze (HVDC) ein. Hyundai E&C baut eine 1.089 Kilometer lange HVDC-Verbindung mit 4.000 Megawatt zwischen Kudmi und Riad für 725 Millionen USD. Hitachi Energy begann im Januar 2026 mit der Inbetriebnahme des 3-Gigawatt-Verbundnetzes Saudi-Arabien–Ägypten, einem Vorläufer eines arabischen Mashreq-Netzes. Regional verpflichtete sich die GCC-Verbundnetz-Behörde zu 3,5 Milliarden USD für neue Verbindungen, was die Nachfrage nach Übertragungs-EPC weiter steigert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige Genehmigungs- und Zulassungsverfahren | -0.5% | National, mit Engpässen bei Umwelt- und Flächennutzungsgenehmigungen | Kurzfristig (≤ 2 Jahre) |

| Mangel an spezialisierten EPC-Arbeitskräften und Fachkenntnissen | -0.7% | National, akut in den Bereichen Schweißen, Hochspannungselektrik und Inbetriebnahme | Mittelfristig (2–4 Jahre) |

| Volatile Stahl- und Ausrüstungspreise | -0.3% | National, wobei Industriecluster in der Östlichen Provinz am stärksten Schwankungen bei den Inputkosten ausgesetzt sind | Kurzfristig (≤ 2 Jahre) |

| Kühlwasserknappheit für Wärmekraftwerke | -0.2% | Küstenstandorte in der Östlichen Provinz und Binnenland-GuD-Kraftwerke, die eine Entsalzungsintegration erfordern | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Langwierige Genehmigungs- und Zulassungsverfahren

Umweltverträglichkeitsprüfungen, Grundstückspachtverträge und Verbundnetz-Genehmigungen können sich über 12–18 Monate erstrecken. Das Investitionsgesetz 2025 verspricht vereinfachte Streitbeilegung, doch Entwickler haben noch keine schnelleren Genehmigungen verzeichnet. Während das Etimad-E-Procurement-Portal 83 % der Rechnungen innerhalb von 15 Tagen bezahlt, verlangsamen Lizenzverzögerungen weiterhin Mehrere-Gigawatt-Auktionen.

Mangel an spezialisierten EPC-Arbeitskräften und Fachkenntnissen

Sechzig Prozent der globalen Energieunternehmen berichten von Einstellungsschwierigkeiten, wobei Elektriker und Schweißer am schwersten zu finden sind. Saudisierungsziele sehen 75 % lokale Beschäftigung im Energiebereich vor, doch die rasche Projektskalierung zwingt Auftragnehmer weiterhin dazu, Fachkräfte aus Südasien zu importieren, was das Risiko von Compliance-Strafen birgt. Die Ausbildungsakademie von ABB im Jahr 2026 wird helfen, doch die Arbeitsmarktenge könnte bis 2027 anhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Ausschreibungen für erneuerbare Energien monopolisieren den wettbewerbsfähigen EPC-Markt

Erneuerbare Energien erhielten 2025 100 % der neuen Kapazitätsvergaben, und das Segment soll bis 2031 mit einer CAGR von 4,8 % wachsen. Diese Dominanz resultiert aus einer Politik, die Auktionen des saudi-arabischen Strombeschaffungsunternehmens ausschließlich auf Solar- und Windenergie ausrichtet, während Wärmekraftwerke im Rahmen von Direktvergaben voranschreiten. ACWA Power allein nahm 2025 2,79 Gigawatt Solar in Al Kahfah, Ar Rass 2 und Saad 2 in Betrieb. Obwohl von wettbewerblichen Ausschreibungen ausgeschlossen, gewährleisten Kombikraftwerksbauten wie das 3,6-Gigawatt-Projekt Rumah 2 die Reservemargen-Stabilität. Siemens Energy buchte im März 2025 Aufträge im Wert von 1,6 Milliarden USD für Rumah 2 und Nairiyah 2 und stärkte damit den thermischen Auftragsbestand der saudi-arabischen Energie-EPC-Branche.[4]Saudi-arabisches Elektrizitätsunternehmen, „Unternehmensinformationen”, se.com.sa

Sekundäreffekte umfassen eine steigende Nachfrage nach netzgekoppelten Batterien, wobei Runde 5 2 Gigawatt Speicher auf vier Standorte bündelt. Wettbewerbsfähige Tarife unter 0,013 USD pro Kilowattstunde zeigen, dass integriertes Solar-plus-Speicher-EPC Skaleneffekte erzielt, die nicht integrierte Anbieter nicht erreichen können. Wenn die Ausführung im Zeitplan bleibt, werden erneuerbare Energien weiterhin die Marktgröße des saudi-arabischen Energie-Erzeugungs-EPC-Markts im Prognosezeitraum prägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazitätsband: Versorgungsmaßstab dominiert, doch Mikronetze wachsen rasant

Projekte über 500 Megawatt machten 61,5 % der Ausgaben für Energie-Erzeugungs-EPC im Jahr 2025 aus, angeführt vom 1,425-Gigawatt-Solarpark Al Kahfah von ACWA Power. Hohe Kapazitätsfaktoren und zentralisierte Beschaffung senken die Stromgestehungskosten und begünstigen Anlagen im Megamaßstab. Das Segment 100–499 Megawatt bedient regionale Versorgungsunternehmen und Industriecluster und integriert häufig 250-Megawatt-Speicherblöcke.

Das Segment bis zu 100 Megawatt ist zwar in absoluten Werten kleiner, wächst jedoch bis 2031 mit 6,1 % am schnellsten. Die Wasserstoffanlage von NEOM nutzt modulare Sub-100-Megawatt-Arrays, die auf Elektrolyseur-Hochläufe abgestimmt sind. Das Red Sea Development Company betreibt ein 400-Megawatt-Mikronetz mit 1,3 Gigawattstunden Batterien und beweist damit, dass verteilte Ressourcen isolierte Anlagen versorgen können. Diese Projekte bestätigen, dass Mikronetze ihren Marktanteil am saudi-arabischen Energie-Erzeugungs-EPC-Markt stetig ausbauen werden.

Nach Endnutzer: Unabhängige Stromerzeuger überholen Versorgungsunternehmen, da die Liberalisierung voranschreitet

Regulierte Versorgungsunternehmen kontrollierten 56,8 % der Ausgaben im Jahr 2025, doch unabhängige Stromerzeuger sollen bis 2031 jährlich um 5,7 % wachsen. ACWA Powers PPAs im Wert von 31 Milliarden SAR im Jahr 2025 veranschaulichen den Wachstumspfad der unabhängigen Stromerzeuger, während die Gemeinschaftsunternehmen der Korea Electric Power Corporation bei Kombikraftwerksprojekten zeigen, dass ausländische Versorgungsunternehmen Eigenkapitalbeteiligungen gegenüber Ausrüstungsverkäufen bevorzugen. Die industrielle Eigenstromerzeugung steigt ebenfalls, da Ma'aden 7,55–9,55 Milliarden SAR in die Erzeugung investiert, um Tarifgewissheit zu sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Energie-Übertragungs- und Verteilungs-EPC: Intelligente Netze und grenzüberschreitende Verbindungen

Übertragungs- und Verteilungs-EPC repräsentierte 2026 6,81 Milliarden USD und soll 2031 8,49 Milliarden USD erreichen. Die HVDC-Leitung Kudmi–Riad von Hyundai E&C und die Saudi-Arabien–Ägypten-Verbindung von Hitachi Energy veranschaulichen den Wandel hin zu Fernübertragungs-Hochkapazitätskorridoren. Regional fördert der 3,5-Milliarden-USD-Plan der GCC-Verbundnetz-Behörde ein vermaschtes Golfnetz. Auf der Verteilungsseite strebt das saudi-arabische Elektrizitätsunternehmen bis 2028 eine landesweite Abdeckung mit intelligenten Zählern an, um Nachfragesteuerungstarife zu erschließen.

Geografische Analyse

Die Nördliche Grenze und Tabuk führen den Ausbau erneuerbarer Energien an, dank der besten Sonneneinstrahlung und beständiger Windmuster des Königreichs. ACWA Powers 1,425-Gigawatt-Projekt Al Kahfah und der 400-Megawatt-Windpark Dumat Al Jandal liefern Kapazitätsfaktoren, die 15–20 % über dem nationalen Durchschnitt liegen, und festigen die Region als Kostenführer. Die 4.000-Megawatt-HVDC-Leitung Kudmi–Riad von Hyundai E&C erschließt zusätzliche 10–15 Gigawatt ungenutztes nördliches Potenzial.

Die Östliche Provinz ist das Zentrum der Schwerindustrienachfrage. Jubail, Ras Al Khair und Dammam absorbieren über 30 % des nationalen Stromverbrauchs und treiben große gasbefeuerte Bauten und Eigenversorgungs-Umspannwerke voran. Das Werk von Siemens Energy in Dammam rollte 2025 die erste in Saudi-Arabien gebaute H-Klasse-Turbine aus, während die Saudi-Arabien–Ägypten-Verbundleitung in der Nähe von Dammam endet und die Region als künftigen Exportknotenpunkt positioniert.

NEOM und die Rote-Meer-Küste bilden einen aufstrebenden Korridor für grünen Wasserstoff und Tourismus. NEOMs 4 Gigawatt Eigenversorgungs-Erneuerbare und das 400-Megawatt-Mikronetz des Red Sea Development Company stützen sich auf verteilte Architekturen, die für stufenweise Entwicklungen geeignet sind. Obwohl künftige GCC-Verbindungen diese Küstenlasten integrieren werden, konzentriert sich die aktuelle EPC-Arbeit auf Inselnetzsysteme, die Modul für Modul erweitert werden können.

Wettbewerbslandschaft

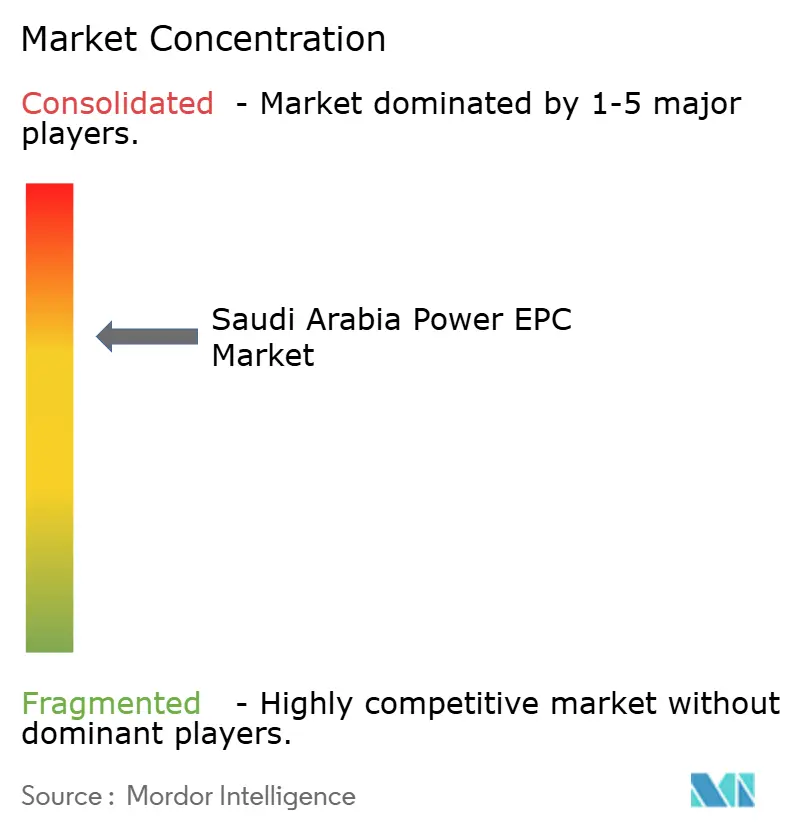

Der saudi-arabische Energie-EPC-Markt weist eine moderate Konzentration auf, wobei die fünf größten Unternehmen rund 45 % der Vergaben im Jahr 2025 kontrollieren. PowerChina, China Energy Engineering Corporation und Doosan Enerbility dominieren preissensitive Solar-, Wind- bzw. Thermalpakete, während Siemens Energy und GE Vernova OEM-gebundene Serviceverträge verankern. Alfanar nutzt Vorschriften zum lokalen Wertschöpfungsanteil, um Batteriespeicherintegration zu gewinnen, und kooperiert mit BYD und HiTHIUM für 4 Gigawattstunden Kapazität. Das 7,8-Gigawattstunden-System von Sungrow im Najran-Cluster, das im Dezember 2025 in Betrieb genommen wurde, demonstriert den Skalenvorteil chinesischer Anbieter bei Lithium-Eisenphosphat-Zellen.

Finanziell robuste Konsortien gewinnen unter dem Gesetz zur Beteiligung des Privatsektors an Bedeutung, das Bau- und Betriebsrisiken auf Auftragnehmer überträgt. Der Zugang zu langfristiger islamischer Finanzierung und staatlichen Garantien begünstigt zudem große etablierte Unternehmen. Kleinere lokale Unternehmen gedeihen bei der Fertigung von Umspannwerken und Niederspannungsarbeiten, führen jedoch selten Mehrere-Gigawatt-Ausschreibungen an.

Marktführer der saudi-arabischen Energie-EPC-Branche

ACWA Power

Saudi Electricity Co. – NCC

Larsen & Toubro

PowerChina

Doosan Enerbility

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Sungrow nahm ein 7,8-Gigawattstunden-Batteriesystem in Najran, Khamis Mushait und Madaya in Betrieb.

- Oktober 2025: PowerChina und Energy China buchten EPC-Aufträge im Wert von 4,3 Milliarden USD für 3 Gigawatt Wind und mehrere Solarstandorte.

- August 2025: ACWA Power, SEC und KEPCO erzielten den finanziellen Abschluss für die 3,6-Gigawatt-Kombikraftwerksprojekte Rumah 1 und Nairiyah 1.

- Juli 2025: ACWA Power unterzeichnete sieben PPAs mit insgesamt 15 Gigawatt mit SPPC.

- März 2025: Siemens Energy sicherte sich Kombikraftwerk-Turbinenaufträge im Wert von 1,6 Milliarden USD für Rumah 2 und Nariyah 2.

Berichtsumfang des saudi-arabischen Energie-EPC-Markts

Der Energie-EPC-Markt umfasst die globale Branche von Unternehmen, die eine umfassende Ausführung von Projekten zur Stromerzeugung, -übertragung und -verteilung auf Schlüsselfertigbasis anbieten. EPC-Auftragnehmer übernehmen Ingenieurdesign, Gerätebeschaffung, Bau, Installation, Prüfung und Inbetriebnahme von Energieinfrastruktur und stellen sicher, dass die Projektlieferung mit den vereinbarten Kosten-, Zeit- und Leistungsanforderungen übereinstimmt.

Der saudi-arabische Energie-EPC-Markt ist in Energie-Erzeugungs-EPC und Energie-Übertragungs- und Verteilungs-EPC segmentiert. Nach Energie-Erzeugungs-EPC ist der Markt in Technologie, Kapazitätsband und Endnutzer segmentiert. Diese Segmente sind weiter unterteilt in Technologie – Thermisch, Nuklear und Erneuerbare Energien; Kapazitätsband – Bis zu 100 MW, 100–499 MW, Über 500 MW; Endnutzer – Regulierte Versorgungsunternehmen, Unabhängige Stromerzeuger, Industrielle Eigenstromerzeugung und Öffentlicher Sektor/Staatsunternehmen. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Umsatzes (Milliarden USD) für alle oben genannten Segmente erstellt.

| Nach Technologie | Thermisch |

| Nuklear | |

| Erneuerbare Energien | |

| Nach Kapazitätsband | Bis zu 100 MW (Verteilte Energieressourcen, Mikronetz) |

| 100 bis 499 MW | |

| Über 500 MW | |

| Nach Endnutzer | Regulierte Versorgungsunternehmen |

| Unabhängige Stromerzeuger | |

| Industrielle Eigenstromerzeugung | |

| Öffentlicher Sektor und Staatsunternehmen |

| Energie-Erzeugungs-EPC | Nach Technologie | Thermisch |

| Nuklear | ||

| Erneuerbare Energien | ||

| Nach Kapazitätsband | Bis zu 100 MW (Verteilte Energieressourcen, Mikronetz) | |

| 100 bis 499 MW | ||

| Über 500 MW | ||

| Nach Endnutzer | Regulierte Versorgungsunternehmen | |

| Unabhängige Stromerzeuger | ||

| Industrielle Eigenstromerzeugung | ||

| Öffentlicher Sektor und Staatsunternehmen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle saudi-arabische Energie-EPC-Markt?

Die Größe des saudi-arabischen Energie-EPC-Markts betrug 2026 14,20 Milliarden USD und soll bis 2031 17,84 Milliarden USD erreichen.

Wie schnell soll der saudi-arabische Energie-EPC-Markt wachsen?

Der Marktwert soll im Zeitraum 2026–2031 mit einer CAGR von 4,67 % steigen, angetrieben durch erneuerbare Energien gemäß Vision 2030 und Netzaufrüstungen.

Welches Segment wächst am schnellsten?

Verteilte Ressourcen unter 100 Megawatt verzeichnen mit 6,1 % bis 2031 das schnellste Wachstum, dank Mikronetzen für Wasserstoff- und Tourismusprojekte.

Wer sind die führenden EPC-Auftragnehmer in Saudi-Arabien?

Zu den wichtigsten Akteuren zählen ACWA Power, PowerChina, Doosan Enerbility, Siemens Energy, GE Vernova und Alfanar, die zusammen rund 45 % der Vergaben im Jahr 2025 halten.

Welche Rolle spielen Batteriesysteme bei neuen Projekten?

Über 5 Gigawatt Speicherausschreibungen sind aktiv, wobei das 7,8-Gigawattstunden-Projekt Najran die Größenordnung und Bedeutung von Batterien für die Netzstabilität unterstreicht.

Wie wirken sich Vorschriften zum lokalen Wertschöpfungsanteil auf ausländische Auftragnehmer aus?

Das IKTVA-Programm verpflichtet internationale EPC-Unternehmen zur lokalen Beschaffung oder zur Bildung von Gemeinschaftsunternehmen, was die Wahl von Anlagenausrüstungen und die Schaffung von Arbeitsplätzen beeinflusst.

Seite zuletzt aktualisiert am: