Größe und Marktanteil des saudi-arabischen Düngemittelmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

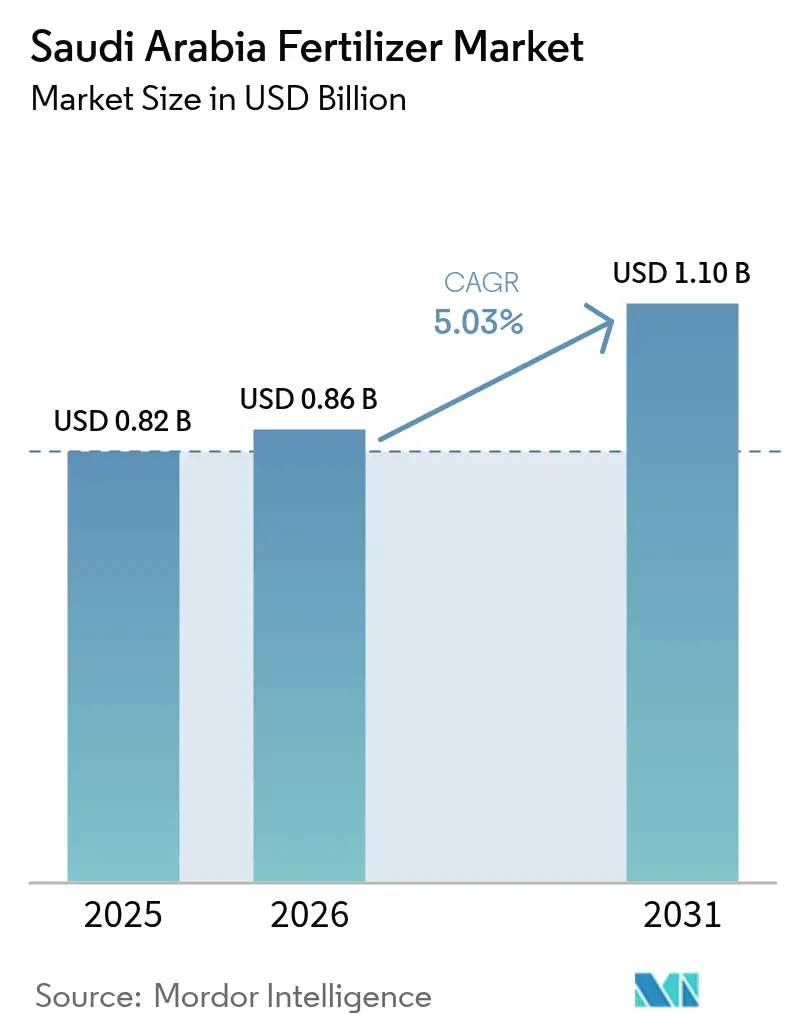

| Marktgröße im Basisjahr (2025) | 0.82 Milliarden US-Dollar |

| Marktgröße (2026) | 0.86 Milliarden US-Dollar |

| Marktgröße (2031) | 1.1 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

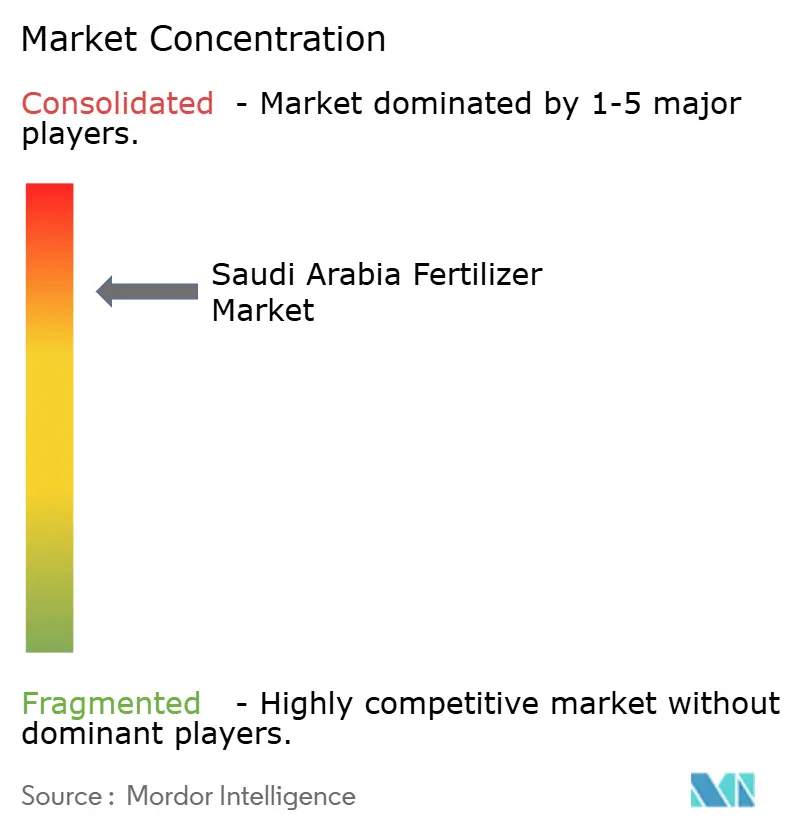

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Düngemittelmarkts von ���ϲ�����

Die Größe des saudi-arabischen Düngemittelmarkts wird im Jahr 2026 auf USD 0,86 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 0,82 Milliarden, mit Projektionen für 2031 von USD 1,1 Milliarden, was einem Wachstum von 5,03 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum steht im Einklang mit der Strategie des Königreichs, seine Vorteile bei Erdgas-Rohstoffen zu nutzen und gleichzeitig die Ziele der Vision 2030 in den Bereichen Ernährungssicherheit und wirtschaftliche Diversifizierung umzusetzen. Die Marktentwicklung wird durch inländische Produktionsquoten, eine verstärkte Einführung von Präzisionsbewässerung und die Entwicklung des Landes zu einem globalen Exportzentrum für Blauammoniak durch Kohlenstoffabscheidungsinitiativen vorangetrieben. Saudi Aramco erzielte einen bedeutenden Meilenstein, indem es 2024 die weltweit erste zertifizierte Massenlieferung von kohlenstoffarmem Ammoniak nach Japan abschloss und dabei Technologien zur Kohlenstoffabscheidung und -speicherung einsetzte. Die Kombination aus diesem technologischen Fortschritt, staatlicher Unterstützung für die Erforschung biologisch angereicherter Düngemittel für Wüstenböden und der weitverbreiteten Einführung von Präzisionsbewässerungssystemen deutet auf ein anhaltendes Marktwachstum hin, trotz bestehender regulatorischer und wettbewerbsbezogener Herausforderungen.

Wichtigste Erkenntnisse des Berichts

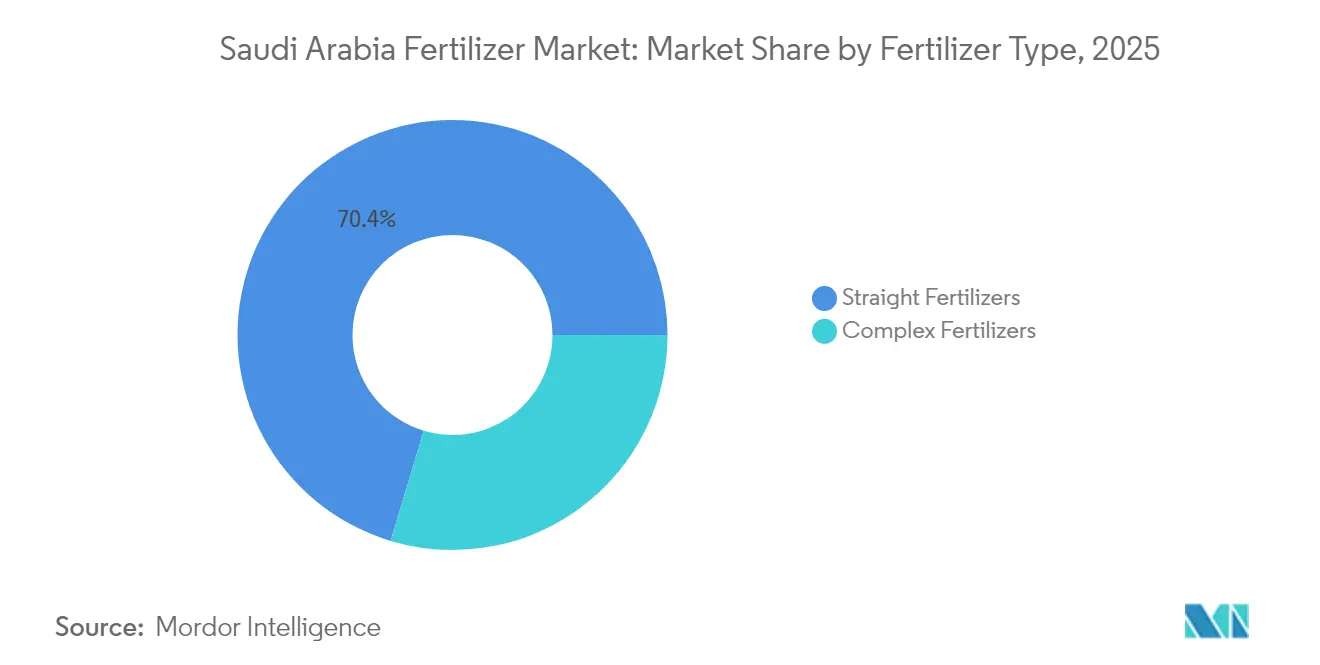

- Nach Düngemitteltyp hielten �����Դڲ������ü�Բ���� im Jahr 2025 einen Marktanteil von 70,35 % am saudi-arabischen Düngemittelmarkt, und ���dz��������ü�Բ���� werden voraussichtlich bis 2031 mit einer CAGR von 6,53 % wachsen.

- Nach Form hielten Granulatprodukte im Jahr 2025 einen Anteil von 61,90 % an der Größe des saudi-arabischen Düngemittelmarkts, und ���ü��������formulierungen führten das Wachstum mit einer CAGR von 7,12 % zwischen 2026 und 2031 an.

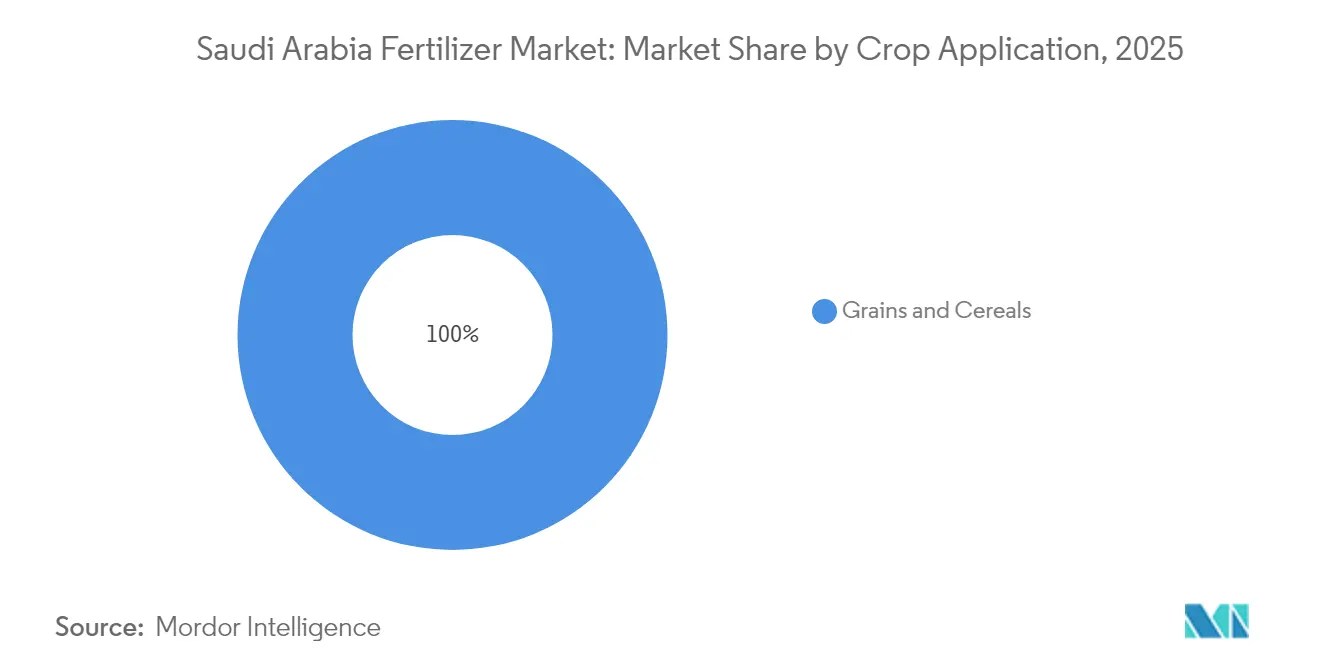

- Nach Kulturpflanzenanwendung entfielen im Jahr 2025 37,45 % der Größe des saudi-arabischen Düngemittelmarkts auf Getreide und Zerealien, während Obst und Gemüse bis 2031 mit einer CAGR von 6,62 % wächst.

- SABIC Agri-Nutrients Company, Ma'aden Phosphate Company, Gulf Petrochemical Industries Company (GPIC), OCP Group und Al-Tayseer Chemical Industry kontrollierten im Jahr 2025 gemeinsam 87,60 % des Marktanteils am saudi-arabischen Düngemittelmarkt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des saudi-arabischen Düngemittelmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Anstieg der Anreize für den Export von kohlenstoffarmem Blauammoniak | +0.8% | National, mit Exportfokus auf Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Obligatorische Inlandsproduktionsquoten im Rahmen der Ernährungssicherheitsziele der Vision 2030 | +1.2% | National, mit Konzentration in den Regionen Al-Ahsa und Najran | Langfristig (≥ 4 Jahre) |

| Rascher Schwenk zur Präzisionsbewässerung zur Förderung wassereffizienter Düngemittelmischungen | +0.9% | National, mit früher Einführung in Riad und den östlichen Provinzen | Kurzfristig (≤ 2 Jahre) |

| Erdgaspreisvorteile des Golfkooperationsrats (GCC) gegenüber globalen Wettbewerbern | +1.0% | Regional, mit Ausstrahlungseffekten auf benachbarte Golfstaaten | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte Erweiterung von Düngemittelproduktionszentren | +0.6% | National, mit Konzentration in landwirtschaftlich produzierenden Regionen | Mittelfristig (2–4 Jahre) |

| Ausbau von Mega-Agrarzonen zur Ankurbelung des Düngemittelverbrauchs | +0.4% | National, mit Pilotprojekten in den Regionen Hail und Nordgrenze | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der Anreize für den Export von kohlenstoffarmem Blauammoniak

Das Blauammoniak-Exportprogramm Saudi-Arabiens nutzt Technologien zur Kohlenstoffabscheidung und -speicherung, um kohlenstoffarme Düngemittel für globale Märkte herzustellen. Saudi Aramco exportierte 2024 40 Tonnen Blauammoniak nach Japan und bestätigte damit die kommerzielle Machbarkeit dieser Exporte. Das Königreich strebt an, bis 2030 11 Millionen Tonnen Blauammoniak zu produzieren. Saudi-arabische Düngemittelhersteller können im Vergleich zu konventionellem Ammoniak Preisaufschläge von 15–20 % erzielen und dabei die Kohlenstoffemissionsstandards der Importländer erfüllen. Staatliche Anreize für Kohlenstoffabscheidungsprojekte verbessern die finanzielle Tragfähigkeit der Blauammoniak-Produktion und verschaffen Saudi-Arabien einen Wettbewerbsvorteil gegenüber traditionellen Düngemittelexporteuren. Dieser Übergang zu kohlenstoffarmen Produktionsmethoden unterstützt die globalen Ziele zur Emissionsreduzierung und ermöglicht es dem Königreich gleichzeitig, seine Erdgasreserven in höherwertige Produkte zu verarbeiten.

Obligatorische Inlandsproduktionsquoten im Rahmen der Ernährungssicherheitsziele der Vision 2030

Der Vision-2030-Rahmen Saudi-Arabiens legt Mindestanforderungen für die inländische Düngemittelproduktion fest, um die Ernährungssicherheitsziele zu unterstützen. Die Saudi Grains Organization hat Beschaffungsziele von 1,5 Millionen Tonnen inländisch produziertem Weizen jährlich festgelegt[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "GIEWS-Länderkurzinformation zu Saudi-Arabien," fao.org. Diese Anforderungen stellen sicher, dass Düngemittelhersteller die Produktionskapazität für strategische Kulturen aufrechterhalten, was eine konsistente Nachfrage nach Stickstoff- und Phosphatprodukten schafft. Das Land hat bei Datteln, Milchprodukten und Tischeiern die Selbstversorgung erreicht, mit einem für den Export verfügbaren Überschuss. Die Regierung hat 2023 USD 400 Millionen bereitgestellt, um kleine landwirtschaftliche Betriebe und landwirtschaftliche Genossenschaften zu unterstützen und den Düngemitteleinsatz in bisher unterversorgten Segmenten zu steigern. Die Anforderungen an die Inlandsproduktion tragen dazu bei, die lokale Düngemittelnachfrage vor globalen Preisschwankungen zu schützen und gleichzeitig die Ernährungssicherheit bei Lieferkettenunterbrechungen aufrechtzuerhalten.

Rascher Schwenk zur Präzisionsbewässerung zur Förderung wassereffizienter Düngemittelmischungen

Die Einführung von IoT-fähigen intelligenten Bewässerungssystemen in Saudi-Arabien erhöht die Nachfrage nach spezialisierten ���ü��������düngerformulierungen, die für Tropf- und Mikrosprühanwendungen konzipiert sind. Studien zeigen, dass die Kombination von Präzisionsbewässerung mit Fertigationssystemen die Wassernutzungseffizienz um bis zu 46 % verbessert und gleichzeitig die Ernteerträge unter den ariden Bedingungen des Landes um etwa 19 % steigert. Das Ministerium für Umwelt, Wasser und Landwirtschaft hat SAR 100 Millionen (USD 26,7 Millionen) für nachhaltige Landwirtschaftsinitiativen bereitgestellt, um die Implementierung fortschrittlicher Bewässerungstechnologien in kommerziellen Landwirtschaftsbetrieben zu unterstützen. Dieser Übergang kommt ���ü��������düngerlieferanten zugute, die Nährstofflösungen anbieten, die mit automatisierten Liefersystemen kompatibel sind, und bietet Marktchancen für Unternehmen mit Präzisionslandwirtschaftskapazitäten. Die Bewegung hin zu wassereffizienten Landwirtschaftspraktiken steht im Einklang mit der Nationalen Wasserstrategie 2030 des Königreichs zur Bewirtschaftung begrenzter Süßwasserressourcen.

Erdgaspreisvorteile des Golfkooperationsrats (GCC) gegenüber globalen Wettbewerbern

Saudi-Arabien hält einen Wettbewerbsvorteil bei der Ammoniak- und Harnstoffproduktion durch den Zugang zu subventioniertem Erdgas als Rohstoff, wobei die Inlandspreise deutlich unter den internationalen Marktpreisen liegen. Das Land produzierte 2024 4,0 Millionen Tonnen Ammoniak und hielt die Produktionsmengen aufrecht, während andere globale Produzenten aufgrund gestiegener Gaspreise höhere Produktionskosten verzeichneten. Die Erweiterung der Fadhili-Gasverarbeitungsanlage durch Saudi Aramco wird die Gasverarbeitungskapazität bis 2027 von 2,5 auf 3,8 Milliarden Kubikfuß pro Tag erhöhen und so eine stabile Rohstoffversorgung für die Düngemittelproduktion sicherstellen. Der Kostenvorteil hat sich verstärkt, da die internationalen Erdgaspreise aufgrund geopolitischer Faktoren und Versorgungsengpässen in wichtigen Förderregionen hoch bleiben. Diese Positionierung ermöglicht es den Ländern des Golfkooperationsrats, ihre Marktpräsenz in preissensiblen Düngemittelexportmärkten in Asien und Afrika auszubauen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Neues Landwirtschaftsdüngemittelgesetz verschärft Registrierungs- und Einfuhrvorschriften | -0.7% | National, mit besonderer Auswirkung auf Importeure von Spezialdüngemitteln | Kurzfristig (≤ 2 Jahre) |

| Eskalation der Debatten über die Erdgaszuteilung mit dem Chemiesektor | -0.5% | National, konzentriert in den Industriestädten Jubail und Yanbu | Mittelfristig (2–4 Jahre) |

| Salzanreicherung erzwingt Obergrenzen für die Nährstoffnutzungseffizienz | -0.4% | National, mit akuten Auswirkungen in den landwirtschaftlichen Zonen der Ostprovinz | Langfristig (≥ 4 Jahre) |

| Kohlenstoffgrenzzölle auf Düngemittelexporte mit hohem CO₂-Fußabdruck | -0.6% | Exportorientiert, hauptsächlich den Marktzugang zur Europäischen Union betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Neues Landwirtschaftsdüngemittelgesetz verschärft Registrierungs- und Einfuhrvorschriften

Die verschärften Anforderungen Saudi-Arabiens an die Düngemittelregistrierung haben die Compliance-Kosten und Markteintrittsbarrieren erhöht, was insbesondere Spezial- und importierte Düngemittelprodukte betrifft. Der Regulierungsrahmen erfordert umfassende Produktprüfungen und Dokumentationen für alle Düngemittelformulierungen, mit sofortigen Umsetzungsanforderungen, die die Anpassungszeit für Marktteilnehmer einschränken[2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Saudi-Arabien: FAIRS-Länderbericht jährlich," usda.gov. Die Vorschriften begünstigen etablierte inländische Produzenten mit bestehender Compliance-Infrastruktur, während sie für kleinere Importeure und Nischenproduktanbieter Hindernisse schaffen. Obwohl die Produktsicherheits- und Wirksamkeitsstandards des Gesetzes mit internationalen Praktiken übereinstimmen, erhöhen sie die Betriebskosten für Unternehmen auf dem saudi-arabischen Markt. Diese Compliance-Anforderungen können zu einer Marktanteilskonsolidierung bei größeren Unternehmen führen, die regulatorische Kosten absorbieren können, was möglicherweise die Produktinnovation kleinerer spezialisierter Lieferanten einschränkt.

Kohlenstoffgrenzzölle auf Düngemittelexporte mit hohem CO₂-Fußabdruck

Der Kohlenstoffgrenzausgleichsmechanismus (CBAM) der Europäischen Union, der 2026 in Kraft treten soll, wird Zölle auf kohlenstoffintensive Düngemittelimporte erheben und damit die Exportwettbewerbsfähigkeit Saudi-Arabiens auf europäischen Märkten beeinträchtigen. Der Mechanismus verpflichtet Importeure, Kohlenstoffzertifikate zu erwerben, die den in Düngemittelprodukten eingebetteten Emissionen entsprechen. Die Compliance-Kosten werden voraussichtlich die Exportmargen bei konventionellen Produktionsmethoden um 10–15 % reduzieren[3]Quelle: EUR-Lex, "Kohlenstoffgrenzausgleichsmechanismus," eur-lex.europa.eu. Saudi-arabische Düngemittelexporteure sind besonders gefährdet, da sie Erdgas als Rohstoff und konventionelle Produktionstechnologien verwenden, die im Vergleich zu einigen internationalen Wettbewerbern einen höheren CO₂-Fußabdruck erzeugen. Der Übergangsmeldezeitraum von 2023 bis 2025 bietet ein enges Zeitfenster für Produzenten, um Maßnahmen zur Kohlenstoffreduzierung umzusetzen oder alternative Marktstrategien zu entwickeln. Diese regulatorische Änderung treibt Investitionen in kohlenstoffarme Produktionstechnologien voran und könnte gleichzeitig Exportströme in Märkte ohne Kohlenstoffgrenzzölle verlagern.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Düngemitteltyp: Rohstoffintegration sichert die Dominanz der �����Դڲ������ü�Բ����

�����Դڲ������ü�Բ���� beherrschten im Jahr 2025 mit 70,35 % den Marktanteil am saudi-arabischen Düngemittelmarkt, gestützt durch reichhaltige Erdgas- und Phosphatgesteinsvorräte. Stickstoffhaltige Sorten wie granulierter Harnstoff versorgen die integrierte Kette, die SABIC Agri-Nutrients Company (Saudi Arabian Basic Industries Corporation) mit den Gaspipelines von Saudi Arabian Oil Company (Saudi Aramco) verbindet. Die daraus resultierende Kostenkurve schützt inländische Anlagen vor internationaler Volatilität und sichert die Exportwettbewerbsfähigkeit. ���dz��������ü�Բ���� hingegen verzeichnen, obwohl kleiner, eine CAGR von 6,53 %, was mit Bodenuntersuchungskampagnen übereinstimmt, die ausgewogene Nährstoffpakete fördern. Von dem Ministerium für Umwelt, Wasser und Landwirtschaft (MEWA) finanzierte Landwirtschaftsworkshops veranschaulichen die Ertragsvorteile von NPK-Mischungen (Stickstoff-Phosphor-Kalium) und fördern so eine Nachfrageverschiebung. Spezialisierte Mikronährstofflösungen gewinnen an Bedeutung, wo Laborergebnisse Schwefel- und Zinkdefizite in Dattelpalmenplantagen aufzeigen. Diese Trends leiten insgesamt inkrementellen Wert in die Größe des saudi-arabischen Düngemittelmarkts, auch wenn einfache Kategorien der Umsatzschwerpunkt bleiben.

���dz��������ü�Բ���� profitieren von Präzisionslandwirtschaftseinführungen, die Mehrnahrstoffformulierungen auf die Bedürfnisse der Kulturpflanzenstadien abstimmen. Sprühqualität-NPK-Mischungen passen zu Automatisierungsanlagen in Gewächshausbetrieben außerhalb von Dschidda und ermöglichen eine gleichmäßige Partikelsuspension. Lokalisierungsbemühungen beschleunigen sich, wobei SABIC Agri-Nutrients schwefelummantelte NPK-Linien an seinem Standort Al-Jubail erprobt, um Auswaschungsverluste zu mindern. Wettbewerber streben Joint Ventures an, um Phosphorsäure zu sichern, während kleinere Formulierer Umweltprofile betonen, um Kohlenstoffbilanzierungsstandards zu erfüllen. Die wachsende Palette an Auswahlmöglichkeiten bereichert die Lieferantendifferenzierung und stärkt die Attraktivität des saudi-arabischen Düngemittelmarkts bei fortschrittlichen Landwirten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: ���ü��������dünger gewinnen im Zeitalter der intelligenten Bewässerung an Dynamik

Granulatformulierungen hielten im Jahr 2025 einen Anteil von 61,90 % an der Größe des saudi-arabischen Düngemittelmarkts, was ihre Kompatibilität mit mechanisierter Ausbringung und Haltbarkeit bei der Wüstenlagerung widerspiegelt. Ihre Bedeutung wird durch staatliche Beschaffung für Weizen und Gerste gestärkt, wo großflächige Feldbetriebe kostengünstige Granulate bevorzugen. Dennoch stagniert die Einführung in Regionen, die bereits mit traditionellen Praktiken gesättigt sind. ���ü��������produkte hingegen wachsen mit einer CAGR von 7,12 %, angetrieben durch IoT-fähige Fertigationssysteme. Intelligente Ventile ermöglichen Echtzeit-Nährstoffanpassungen, reduzieren den Wasserverbrauch und erzielen höhere Einnahmen pro Hektar. Hersteller passen ���ü��������mischungen an unterschiedliche Salzgehaltsschwellen an und vermeiden Verstopfungen in Tropfleitungen – ein kritischer Konstruktionsparameter unter der saudi-arabischen Hitze.

Technologieanbieter bündeln Sensoren, Analysen und Abonnement-Nährstoffpakete und wandeln Düngemittel von einer Ware in eine Dienstleistung um. Pilotstudien verzeichnen eine um 25–30 % höhere Aufnahmeeffizienz im Vergleich zu ausgebreiteten Granulaten, was die Nettorenditen trotz Premiumpreisen steigert. Exportambitionen begünstigen ebenfalls die Vielseitigkeit von ���ü��������düngern, da konzentrierte Suspensionen die Frachtmengen für asiatische Kunden reduzieren. Folglich gestaltet die ���ü��������düngerwelle die Marketingstrategien um und erweitert die Reichweite des saudi-arabischen Düngemittelmarkts bei technologieaffinen Agrarunternehmen.

Nach Kulturpflanzenanwendung: Politisch gestütztes Getreide bleibt Anker, während der Gartenbau beschleunigt

Getreide und Zerealien absorbierten im Jahr 2025 37,45 % des Marktanteils am saudi-arabischen Düngemittelmarkt, angetrieben durch die garantierte Abnahme im Rahmen der Vision 2030. Weizeneiweiß-Ziele erfordern präzise Stickstoffregime und sichern so die Basisnachfrage. Die Wasserquoten fördern Rotationsstrategien und drängen Landwirte in Richtung kontrollierter Umgebungen im Gartenbau. Obst und Gemüse verzeichnen daher eine CAGR von 6,62 %, unterstützt durch Gewächshauscluster in Al-Kharj und Taif. Diese Einrichtungen nutzen ���ü��������formulierungen und CO₂-Anreicherung, um exportfähige Haltbarkeit zu erreichen und die Basis des saudi-arabischen Düngemittelmarkts zu diversifizieren.

Hülsenfrüchte und Ölsaaten nehmen einen kleineren Anteil ein, profitieren jedoch von der Diversifizierung der Tierfutterversorgung. Handelskulturen, einschließlich Baumwolle, bleiben angesichts von Wasserbeschränkungen eine Nische, während Rasen und Zierpflanzen in städtischen Megaprojekten wie NEOM und Qiddiya Wachstum finden. Landschaftsgestaltungsverträge bevorzugen langsam freisetzende, ästhetisch ausgerichtete Mischungen und fügen eine Spezialitätsstufe hinzu. Insgesamt verbessern sich durch die sich verändernde Kulturpflanzenmix-Dynamik die Margenoptionen innerhalb des saudi-arabischen Düngemittelmarkts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Inlandsnachfrage erstreckt sich über die zentralen, östlichen und westlichen Regionen, doch integrierte Industriezonen in Al-Jubail und Yanbu dominieren die Produktion. Diese Zentren kombinieren Gaspipelines, Schwefelrückgewinnungsanlagen und Exportterminals und senken so die Logistikkosten. Ländliche Zuschüsse leiten 2023 USD 400 Millionen an Kleinbauern und verbreiten den Düngemitteleinsatz in Najran und Hail, während gewächshausintensive Cluster in der Nähe von Riad hochwertige ���ü��������dünger verbrauchen. Wüstenlandwirtschaftspiloten an der Nordgrenze testen mikrobielle Mischungen und erweitern den saudi-arabischen Düngemittelmarkt auf marginale Flächen.

Extern belegt das Königreich den fünften Platz unter den globalen Harnstoffexporteuren und nutzt Gassubventionen, um höherkostige Wettbewerber zu übertreffen. Lieferungen in die Vereinigten Staaten erreichten 2024 SAR 3 Milliarden (USD 800 Millionen) und machten 35 % der Nicht-Öl-Lieferungen aus. Blauammoniak-Wege erschließen Premiumkanäle nach Japan und Südkorea und entsprechen den Dekarbonisierungspräferenzen. Afrika und Südasien nehmen Produkte der Wertklasse ab und stärken die Mengenstabilität für den saudi-arabischen Düngemittelmarkt.

Die geopolitische Positionierung im Nahen Osten und Nordafrika sichert die Nähe zu Wachstumswirtschaften mit steigenden Lebensmittelimporten. Chinesisch-saudi-arabische Abkommen im Wert von USD 3,7 Milliarden sehen Technologietransfers in den Bereichen Biodünger und Landwirtschaft in intelligenten Städten vor und könnten gemeinsame Forschung und Entwicklung lenken. Das Nationale Programm für industrielle Entwicklung und Logistik fördert die nachgelagerte Mineralumwandlung und stellt sicher, dass inkrementelles Phosphatgestein zu fertigem Düngemittel statt zu Rohexporten wird. Zusammen stärken diese Initiativen den saudi-arabischen Düngemittelmarkt als regionalen Versorgungseckpfeiler.

Wettbewerbslandschaft

Der saudi-arabische Düngemittelmarkt wies 2024 eine hohe Konzentration auf, wobei fünf große Anbieter 88 % des Marktanteils dominierten, darunter SABIC Agri-Nutrients Company, Ma'aden Phosphate Company, Gulf Petrochemical Industries Company (GPIC), OCP Group und Al-Tayseer Chemical Industry. SABIC Agri-Nutrients Company (Saudi Arabian Basic Industries Corporation) bleibt einer der wichtigsten Marktführer, gestützt durch die Rohstoffausrichtung auf Saudi Aramco-Pipelines und ein mehrkanaliges Händlernetz. Saudi Arabian Mining Company Phosphate Company (Ma'aden Phosphate) betreibt den Wa'ad-Al-Shamal-Komplex, der jährlich 3,1 Millionen Tonnen Phosphate produziert. Industries Qatar, ein bedeutender Golfnachbar, nimmt über den grenzüberschreitenden Handel teil, liegt aber hinter den inländischen Marktführern zurück.

Strategische Schritte begünstigen vertikale Integration und Kohlenstoffreduktionstechnologien. Ma'adens Übernahme des 25-%-Anteils von Mosaic Company an Wa'ad Al Shamal für USD 1,5 Milliarden konsolidiert die Kontrolle über Phosphatvermögen und vereinfacht die Kapitalplanung. SABIC Agri-Nutrients investiert in Kohlenstoffabscheidungs-Nachrüstungen und digitale Lieferkettenportale, die eine Echtzeit-Sichtbarkeit von Kundenbestellungen versprechen. Kleinere Marktteilnehmer erschließen Nischen in biologisch angereicherten Formulierungen oder tropfkompatiblen ���ü��������düngern und nutzen akademische Partnerschaften. Trotz hoher Markteintrittsbarrieren bestehen Innovationsnischen, die das Portfolio des saudi-arabischen Düngemittelmarkts bereichern.

Der Wettbewerbsdruck nimmt zu, da der Gasbedarf der Petrochemie wächst. Verhandlungen über langfristige Gasverträge bestimmen die Grenzkostenpositionen, insbesondere wenn externe LNG-Indizes steigen. Blauammoniak-Pioniere sichern sich frühe Export-Absichtserklärungen und gewinnen regulatorisches Wohlwollen sowie potenzielle Zertifikatseinnahmen. Kohlenstoffgrenzzölle drohen als Zwangsfaktor für Nachzügler und erzwingen Upgrades oder Partnerschaftsaustritte. Insgesamt hängt die strategische Differenzierung von kohlenstoffarmen Produkten, Spezialmischungen und serviceorientierten Angeboten innerhalb des saudi-arabischen Düngemittelmarkts ab.

Marktführer der saudi-arabischen Düngemittelindustrie

Ma'aden Phosphate Company

Gulf Petrochemical Industries Company (GPIC)

OCP Group

Al-Tayseer Chemical Industry

SABIC Agri-Nutrients Company (Saudi Arabian Basic Industries Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Ma'aden Phosphate Company aus Saudi-Arabien und drei indische Düngemittelunternehmen, darunter Indian Potash Limited (IPL), Krishak Bharati Cooperative Limited (KRIBHCO) und Coal India Limited (CIL), haben eine Fünfjahresvereinbarung über die Lieferung von 3,1 Millionen Tonnen Diammoniumphosphat (DAP) pro Jahr geschlossen. Die Vereinbarung beinhaltet eine Option auf eine Verlängerung um fünf Jahre ab dem Geschäftsjahr 2025–26.

- Juni 2025: Das NEOM-Grünwasserstoffprojekt erreicht einen Fertigstellungsgrad von 80 % und liegt im Plan für 600 Tonnen grünen Wasserstoff pro Tag, was kohlenstofffreies Ammoniak ermöglicht und jährlich 5 Millionen Tonnen CO₂ kompensiert.

- Januar 2025: Mosaic Company schließt eine Aktienankaufs- und Zeichnungsvereinbarung mit Saudi Arabian Mining Company über USD 1,5 Milliarden in Aktien ab und gibt damit seinen 25-%-Anteil an Wa'ad Al Shamal auf.

Berichtsumfang des saudi-arabischen Düngemittelmarkts

Der Internationale Düngemittelverband definiert einen Dünger als „jede feste, flüssige oder gasförmige Substanz, die einen oder mehrere Pflanzennährstoffe in bekannter Menge enthält, die direkt auf Pflanzen auf den Boden aufgebracht oder als zugesetzte wässrige Lösungen (wie bei der Fertigation) verwendet wird, um die Bodenfruchtbarkeit zu erhalten, die Kulturpflanzenentwicklung, den Ertrag und die Kulturpflanzenqualität zu verbessern”.

Der saudi-arabische Düngemittelmarkt ist segmentiert nach Typ: Komplex, Einfach (���پ�������ٴǴڴڻ�ü�Բ����, �ʳ�Dz���ٻ�ü�Բ����, ����������ü�Բ����, Sekundärdünger und Mikronährstoffdünger) und Kulturpflanzentyp (Getreide und Zerealien, Hülsenfrüchte und Ölsaaten, Handelskulturen, Obst und Gemüse sowie Rasen- und Zierpflanzenkulturen). Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| ���dz��������ü�Բ���� | ||

| �����Դڲ������ü�Բ���� | ���پ�������ٴǴڴڻ�ü�Բ���� | Harnstoff |

| Calciumammoniumnitrat | ||

| Ammoniumnitrat | ||

| Ammoniumsulfat | ||

| Wasserfreies Ammoniak | ||

| Sonstige ���پ�������ٴǴڴڻ�ü�Բ���� | ||

| �ʳ�Dz���ٻ�ü�Բ���� | Monoammoniumphosphat (MAP) | |

| Diammoniumphosphat (DAP) | ||

| Einfachsuperphosphat (SSP) | ||

| Dreifachsuperphosphat (TSP) | ||

| Sonstige �ʳ�Dz���ٻ�ü�Բ���� | ||

| ����������ü�Բ���� | Kaliumchlorid (MOP) | |

| Kaliumsulfat (SOP) | ||

| Sekundäre Makronährstoffdünger | ||

| Mikronährstoff- und Spezialdünger | ||

| Granulat |

| ���ü�������� |

| Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten |

| Obst und Gemüse |

| Handelskulturen |

| Rasen- und Zierpflanzenkulturen |

| Nach Düngemitteltyp | ���dz��������ü�Բ���� | ||

| �����Դڲ������ü�Բ���� | ���پ�������ٴǴڴڻ�ü�Բ���� | Harnstoff | |

| Calciumammoniumnitrat | |||

| Ammoniumnitrat | |||

| Ammoniumsulfat | |||

| Wasserfreies Ammoniak | |||

| Sonstige ���پ�������ٴǴڴڻ�ü�Բ���� | |||

| �ʳ�Dz���ٻ�ü�Բ���� | Monoammoniumphosphat (MAP) | ||

| Diammoniumphosphat (DAP) | |||

| Einfachsuperphosphat (SSP) | |||

| Dreifachsuperphosphat (TSP) | |||

| Sonstige �ʳ�Dz���ٻ�ü�Բ���� | |||

| ����������ü�Բ���� | Kaliumchlorid (MOP) | ||

| Kaliumsulfat (SOP) | |||

| Sekundäre Makronährstoffdünger | |||

| Mikronährstoff- und Spezialdünger | |||

| Nach Form | Granulat | ||

| ���ü�������� | |||

| Nach Kulturpflanzenanwendung | Getreide und Zerealien | ||

| Hülsenfrüchte und Ölsaaten | |||

| Obst und Gemüse | |||

| Handelskulturen | |||

| Rasen- und Zierpflanzenkulturen | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des saudi-arabischen Düngemittelmarkts?

Der Markt wird im Jahr 2026 auf USD 0,86 Milliarden geschätzt und soll bis 2031 USD 1,1 Milliarden erreichen.

Welcher Düngemitteltyp hat den größten Anteil in Saudi-Arabien?

�����Դڲ������ü�Բ���� führen mit einem Anteil von 70,35 %, angetrieben durch integrierte Erdgas- und Phosphatvermögen.

Warum wachsen ���ü��������dünger in Saudi-Arabien so schnell?

Die Einführung von IoT-fähiger Tropfbewässerung steigert die Nachfrage nach ���ü��������düngern und unterstützt eine CAGR von 7,12 % bis 2031.

Wie beeinflusst die Vision 2030 den Düngemittelverbrauch?

Obligatorische Inlandsproduktionsquoten für strategische Kulturen sichern eine stetige Stickstoff- und Phosphatnachfrage im Rahmen der Vision 2030.

Welche Auswirkungen wird der EU-Kohlenstoffgrenzzoll auf saudi-arabische Düngemittelexporte haben?

Ab 2026 könnten Exporte mit hohem CO₂-Fußabdruck nach Europa 10–15 % Marge verlieren, sofern Produzenten nicht auf kohlenstoffarme Linien umstellen.

Seite zuletzt aktualisiert am: