ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐ und Marktanteil fรผr Diabetesmedikamente in Saudi-Arabien

ฒัฒนฐ๙ฐ์ณูรผฒ๚ฑ๐ฐ๙ฒ๕พฑณฆณ๓ณู

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

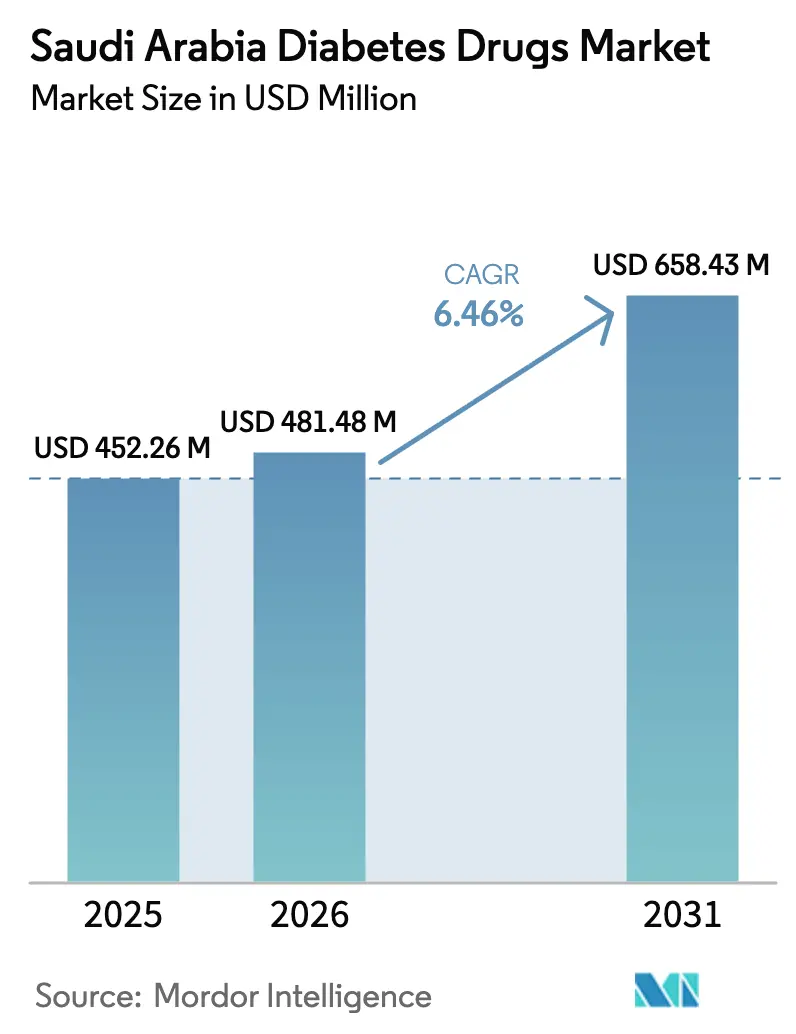

| ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐ im Basisjahr (2025) | 452.26 Millionen US-Dollar |

| ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐ (2026) | 481.48 Millionen US-Dollar |

| ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐ (2031) | 658.43 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ยฉ บฺมฯฒปด๒์ศ. Wiederverwendung erfordert Namensnennung gemรคร CC BY 4.0. | |

Analyse des Marktes fรผr Diabetesmedikamente in Saudi-Arabien von บฺมฯฒปด๒์ศ

Die ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐ fรผr Diabetesmedikamente in Saudi-Arabien wird voraussichtlich von 452,26 Millionen USD im Jahr 2025 auf 481,48 Millionen USD im Jahr 2026 steigen und soll bis 2031 mit einer CAGR von 6,46 % im Zeitraum 2026โ2031 658,43 Millionen USD erreichen. Die Nachfrage steigt, da die Prรคvalenz auf 16,4 % der Bevรถlkerung gestiegen ist โ ein Trend, der mit urbaner Inaktivitรคt und verรคnderten Ernรคhrungsgewohnheiten zusammenhรคngt. Das Wachstum wird zudem durch das Nationale Transformationsprogramm unterstรผtzt, das 2024 214 Milliarden SAR (57,04 Milliarden USD) fรผr Gesundheit und soziale Entwicklung bereitgestellt hat und damit den Ausbau der Infrastruktur fรผr chronische Krankheiten beschleunigt.[1]Global Health Saudi, โWie Saudi-Arabiens Vision 2030 die Gesundheitsbranche transformieren wirdโ, globalhealthsaudi.com Die regulatorische Vereinfachung durch die SFDA beschleunigt die Zulassung von komplexen Generika und fรถrdert den Markteintritt von Biosimilars.[2]Saudi-Arabische Behรถrde fรผr Lebensmittel und Arzneimittel, โRegulierungsrahmen fรผr Arzneimittelzulassungenโ, sfda.gov.sa Der Vertrieb verlagert sich ebenfalls, da die krankenhausbasierte Abgabe weiterhin dominiert, wรคhrend Online-Apotheken mit einer hohen CAGR zulegen, angetrieben durch E-Rezept-Regelungen und die Integration von Tele-Pharmazie.

Wesentliche Erkenntnisse des Berichts

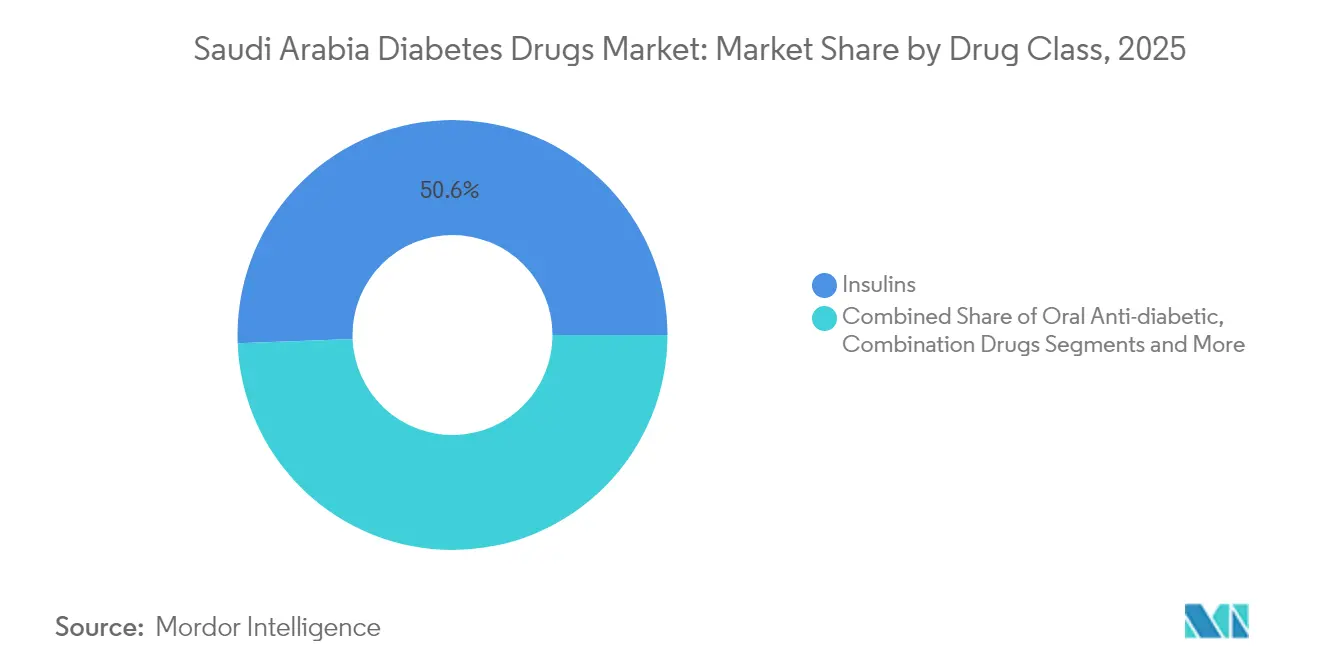

- Nach Wirkstoffklasse fรผhrten Insuline mit einem Marktanteil von 50,62 % am Markt fรผr Diabetesmedikamente in Saudi-Arabien im Jahr 2025; nicht-insulinbasierte injizierbare Medikamente werden bis 2031 die hรถchste CAGR von 9,03 % erzielen.

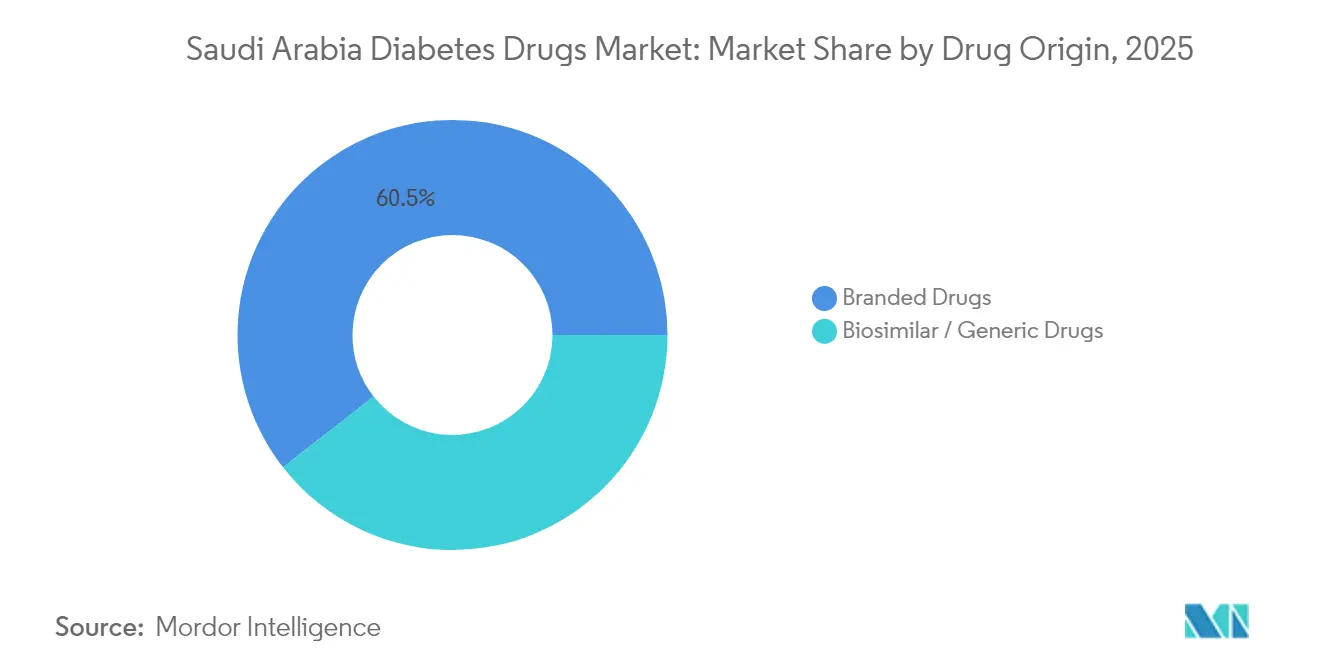

- Nach Herkunft entfielen auf Markenprodukte im Jahr 2025 60,55 % des Marktvolumens fรผr Diabetesmedikamente in Saudi-Arabien, wรคhrend Biosimilars und Generika bis 2031 mit einer CAGR von 7,78 % wachsen dรผrften.

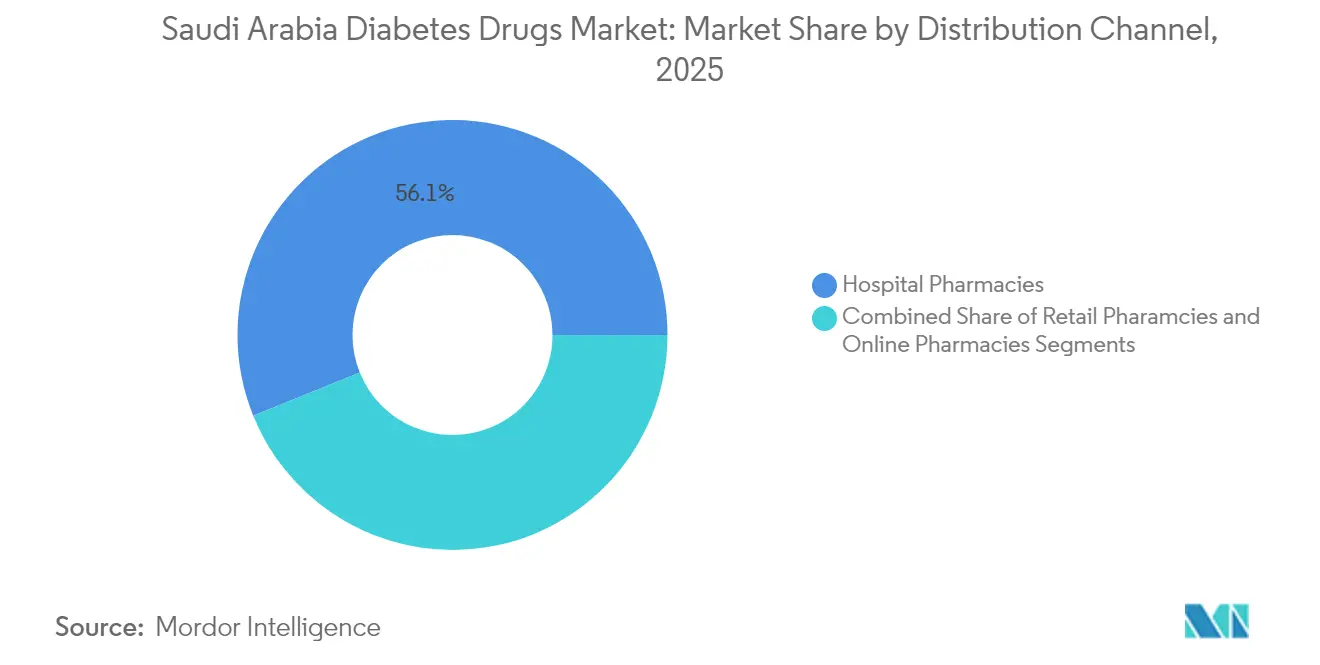

- Nach Vertriebskanal entfielen auf Krankenhausapotheken im Jahr 2025 56,12 % des Marktanteils fรผr Diabetesmedikamente in Saudi-Arabien; Online-Apotheken werden voraussichtlich bis 2031 mit einer CAGR von 10,01 % wachsen.

Hinweis: Die ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietรคren Schรคtzrahmens von บฺมฯฒปด๒์ศ erstellt und mit den neuesten verfรผgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke fรผr Diabetesmedikamente in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Zunehmende Prรคvalenz von Adipositas und sitzenden Lebensstilen | +1.5% | National, stรคrker in stรคdtischen Zentren | Langfristig (โฅ 4 Jahre) |

| Steigende Erstattung fรผr innovative Antidiabetika | +0.8% | National, frรผhzeitige Einfรผhrung in groรen Stรคdten | Mittelfristig (2โ4 Jahre) |

| Fokus des Nationalen Transformationsprogramms auf chronische Krankheiten | +0.6% | Landesweit mit regionalen Unterschieden | Langfristig (โฅ 4 Jahre) |

| Ausbau privater Fachzentren fรผr Diabetes | +0.4% | Ballungsrรคume Riad, Dschidda, Dammam | Mittelfristig (2โ4 Jahre) |

| Steigende Nachfrage nach langwirksamen und innovativen Medikamenten | +0.3% | National, Premiumsegmente | Kurzfristig (โค 2 Jahre) |

| KI-gestรผtzte Patientenunterstรผtzungs-Apps verknรผpft mit Rezeptverlรคngerungen | +0.2% | Stรคdtische Gebiete mit hoher Smartphone-Nutzung | Kurzfristig (โค 2 Jahre) |

| Quelle: บฺมฯฒปด๒์ศ | |||

Zunehmende Prรคvalenz von Adipositas und sitzenden Lebensstilen

Die Adipositasrate stabilisierte sich 2023 bei 21,4 %, dennoch leben bereits 18,8 % der adipรถsen Saudis mit Diabetes. Unter Menschen unter 30 Jahren haben nun 14 % die Erkrankung. Zuckerhaltige Getrรคnke und Fast Food bleiben Ernรคhrungsgrundlagen, insbesondere in Stรคdten, wรคhrend die Einhaltung der Richtlinie des Gesundheitsministeriums von 150 Minuten wรถchentlicher Bewegung gering ist. Die Nachfrage richtet sich daher auf Wirkstoffe, die die Blutzuckerkontrolle und das Gewicht ansprechen, und positioniert GLP-1-Produkte als erste Wahl bei injizierbaren Therapien. Die Regierung gibt jรคhrlich 26 Milliarden USD fรผr die Diabetesversorgung aus, was Prรคvention zu einer parallelen Prioritรคt macht.

Steigende Erstattung fรผr innovative Antidiabetika

Das Saudi-Abrechnungssystem des Rates fรผr Krankenversicherung hat Codes standardisiert und die Transparenz verbessert, was den Weg fรผr Premiumtherapien ebnet. Die Verbreitung privater Krankenversicherungen dรผrfte sich bis 2030 ausweiten und den Zugang fรผr stรคdtische Berufstรคtige verbessern. Managed-Entry-Vereinbarungen balancieren Kosten und Nutzen und ermรถglichen Unternehmen, Real-World-Evidenz zu sammeln, wรคhrend Patienten frรผher Zugang erhalten. Orales Semaglutid senkte den HbA1c-Wert in lokalen Studien nach 6 Monaten um 3,1 % โ ein Beweis dafรผr, dass ergebnisbasierte Zahlungen funktionieren kรถnnen. Pharmaunternehmen investieren nun stรคrker in die Nachmarktรผberwachung, angeregt durch diese Erstattungsverรคnderungen.

Fokus des Nationalen Transformationsprogramms auf chronische Krankheiten

Die durch das Nationale Transformationsprogramm vorangetriebene Primรคrversorgungsreform steigerte die Patientenbesuche seit 2016 um 37,5 % und verbesserte die Zufriedenheit um 4,7 %. Systematische Screenings decken nicht diagnostizierte Fรคlle frรผher auf und ermรถglichen eine rechtzeitige Einleitung der medikamentรถsen Therapie. Digitale Werkzeuge wie die Sehhaty-App haben mehr als 1,6 Millionen virtuelle Konsultationen ermรถglicht und die Ausstellung von Wiederholungsrezepten vereinfacht. Der Plan, bis 2030 175.000 Gesundheitsfachkrรคfte einzustellen, sollte Engpรคsse beseitigen, wรคhrend 100 รถffentlich-private Partnerschaften 12,8 Milliarden USD in neue Kapazitรคten injizieren werden.

Ausbau privater Fachzentren fรผr Diabetes

Vision 2030 zielt darauf ab, den privaten Versorgungsanteil auf 65 % zu steigern. Der Bรถrsengang von Almoosa Health und die Pipeline von 730 Betten veranschaulichen das Investoreninteresse. Die Zentren beschรคftigen multidisziplinรคre Teams; die Einheit des King Saud University Medical City verbindet Endokrinologie und Lifestyle-Coaching. Studien belegen einen Zusammenhang zwischen patientenzentrierter Versorgung und hรถherer Zufriedenheit, insbesondere in Bezug auf kรถrperlichen Komfort und Kontinuitรคt. Angel- und Staatsfonds-Investoren richten sich nun auf Diagnose- und Telemedizin-Start-ups aus und stรคrken damit die Kapazitรคt der Fachversorgung.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Hohe Kosten fรผr GLP-1-Prรคparate und neuartige duale Agonisten | -0.9% | National, stรคrker in preissensitiven Segmenten | Mittelfristig (2โ4 Jahre) |

| Strenge SFDA-Pharmakovigilanz verzรถgert Biosimilar-Markteinfรผhrungen | -0.7% | Nationale regulatorische Auswirkung | Kurzfristig (โค 2 Jahre) |

| Trรคgheit der รrzte bei der Therapieintensivierung | -0.5% | Stรคrker in kleineren Stรคdten | Langfristig (โฅ 4 Jahre) |

| Wachsende Prรคferenz fรผr Medizintourismus in nahe gelegene Golfstaaten | -0.4% | Wohlhabende Patienten in Groรstรคdten | Mittelfristig (2โ4 Jahre) |

| Quelle: บฺมฯฒปด๒์ศ | |||

Hohe Kosten fรผr GLP-1-Prรคparate und neuartige duale Agonisten

Die Premiumpreise schrรคnken den Zugang ein, obwohl GLP-1-Prรคparate langfristig Komplikationen reduzieren. Ein globaler Engpass hat die Preise weiter erhรถht; der Biosimilar-Wettbewerb ist gering, da die Herstellung komplex ist. Tirzepatid hilft fast zwei Dritteln der lokalen Anwender, ihre HbA1c-Ziele zu erreichen, doch die Eigenbeteiligung schreckt noch immer ab. Generisches Liraglutid von Hikma kรถnnte die Lรผcke verringern, aber eine spรผrbare Preissenkung vollzieht sich nur allmรคhlich. Versicherer erproben Managed-Entry-Modelle zur Erweiterung der Deckung, doch der Fortschritt variiert je nach System.

Strenge SFDA-Pharmakovigilanz verzรถgert Biosimilar-Markteinfรผhrungen

Die SFDA fordert umfangreiche Nachmarkt-Sicherheitsdaten, was Markteinfรผhrungsfristen um bis zu 12 Monate verlรคngern kann. Die Behรถrden konzentrieren sich auf Pankreatitisrisiken, die in globalen GLP-1-Berichten beobachtet wurden, was die vorsichtige Haltung rechtfertigt.[3]N. Alfageh et al., โรberblick รผber Online-Apothekenregelungen in Saudi-Arabien und dem Golfkooperationsratโ, Frontiers in Pharmacology, frontiersin.org Biosimilars erfรผllen selten die Voraussetzungen fรผr den Durchbruchspfad, sodass sich Warteschlangen hinter innovativen Zulassungen bilden. Die Branche strebt eine Angleichung der Standards an die EMA und die FDA an, um Verzรถgerungen bei gleichzeitiger Wahrung der Sicherheitsanforderungen zu reduzieren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die รผberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Wirkstoffklasse: Insuline behalten ihre Dominanz trotz Injectable-Innovation

Insuline erzielten 2025 einen Marktanteil von 50,62 % am Markt fรผr Diabetesmedikamente in Saudi-Arabien. Stabile Behandlungsalgorithmen, breite Vertrautheit bei รrzten und Erstattungsunterstรผtzung halten die Nachfrage stark. Die ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐ fรผr Diabetesmedikamente in Saudi-Arabien im Bereich Insuline wird sich voraussichtlich stetig erhรถhen, wenn auch in einem langsameren Tempo als bei innovativen injizierbaren Prรคparaten. Das einmal wรถchentlich zu injizierende Insulin Icodec verspricht eine hรถhere Therapietreue, und Lokalisierungsbemรผhungen von NUPCO, Novo Nordisk und Sanofi stรคrken die Versorgungssicherheit.

Nicht-insulinbasierte injizierbare Prรคparate werden voraussichtlich bis 2031 mit einer CAGR von 9,03 % wachsen โ die hรถchste aller Klassen. Lokale Daten zeigen, dass orales Semaglutid den HbA1c-Wert nach 6 Monaten um 3,1 % senkt und Tirzepatid 64,1 % der Patienten ermรถglicht, ihre Zielwerte innerhalb von 40 Wochen zu erreichen. Kombiniert mit deutlichen Gewichtsreduktionen treiben diese Ergebnisse die rasche Verbreitung in versicherten stรคdtischen Kohorten voran. Biosimilar-Hersteller bereiten GLP-1-Zulassungsantrรคge vor, um von der Dynamik zu profitieren, sobald die regulatorische Klarheit verbessert wird.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhรคltlich

Nach Wirkstoffherkunft: Dominanz von Markenprodukten steht unter Biosimilar-Druck

Markenprodukte machten 2025 60,55 % der ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐ fรผr Diabetesmedikamente in Saudi-Arabien aus. Forschungs- und Entwicklungspipelines, Vertrauen der รrzte und aggressives Marketing sichern ihren Vorsprung. AstraZeneca allein strebt bis 2030 einen globalen Umsatz von 80 Milliarden USD an, teilweise durch neue metabolische Indikationen. Lokalisierungsvereinbarungen โ Boehringer Ingelheim-Alpha Pharma, MSD-Jamjoom, Abdi Cigalah โ entsprechen den Souverรคnitรคtszielen von Vision 2030 und kรถnnten zukรผnftige Preissteigerungen dรคmpfen.

Biosimilars und Generika expandieren mit einer CAGR von 7,78 %, unterstรผtzt durch SFDA-Leitlinien und Kostendruck der Kostentrรคger. Hersteller profitieren von Steueranreizen und neuen Biotech-Clustern. Dennoch schaffen strenge รberwachungsanforderungen und die Komplexitรคt der Herstellung Eintrittsbarrieren, sodass sich die kurzfristige Durchdringung auf basale Insuline und GLP-1-Prรคparate der ersten Generation konzentriert. Der Preiswettbewerb dรผrfte sich nach 2027 intensivieren, wenn die Kapazitรคten skaliert werden.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhรคltlich

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Krankenhausapotheken hielten 2025 einen Marktanteil von 56,12 % am Markt fรผr Diabetesmedikamente in Saudi-Arabien. Die enge Verzahnung mit Spezialisten, der unmittelbare Laborzugang und die Dosierungsรผberwachung machen sie fรผr komplexe Therapieschemata unverzichtbar. Tele-Pharmazie-Pilotprojekte verbinden nun Krankenhausapotheker mit entlegenen Kliniken und erweitern die Reichweite, ohne die institutionelle Dominanz zu gefรคhrden.

Online-Apotheken wachsen mit einer CAGR von 10,01 %, da die Nutzung digitaler Gesundheitslรถsungen stark zunimmt. Die Durchdringung stieg dank klarer E-Rezept-Regelungen von 3 % im Jahr 2017 auf 60 % im Jahr 2023. Das Marktvolumen fรผr Diabetesmedikamente in Saudi-Arabien, das รผber Online-Kanรคle flieรt, wird den Einzelhandelsabsatz voraussichtlich vor 2030 รผbertreffen. Apps integrieren sich in elektronische Krankenakten (EHR), und KI-Chatbots bieten Erinnerungen zur Rezepterneuerung und verbessern so die Therapietreue. Kontrollierte Substanzen bleiben eingeschrรคnkt, aber bei Rezepten fรผr die chronische Versorgung ist die Nachfrage lebhaft.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhรคltlich

Geografische Analyse

Die Nachfrage im Markt fรผr Diabetesmedikamente in Saudi-Arabien konzentriert sich in Riad, Dschidda und Dammam, wo hohe Einkommen, Versicherungsschutz und Fachzentren den Einsatz von Premiummedikamenten fรถrdern. Lรคndliche Regionen sind stรคrker auf รคltere orale Wirkstoffe und basale Insuline angewiesen. Das virtuelle Krankenhaus Seha verbindet nun 224 Einrichtungen und ermรถglicht Fernkonsultationen in der Endokrinologie sowie E-Rezepte, die die Versorgungslรผcken in peripheren Provinzen verringern.

Die Alterung der Bevรถlkerung verstรคrkt den regionalen Bedarf. Mehr als 52 % der Bรผrger ab 60 Jahren haben mindestens zwei chronische Erkrankungen, darunter hรคufig Diabetes. Studien aus Aseer prognostizieren, dass 21,9 % der Einwohner innerhalb von fรผnf Jahren Typ-2-Diabetes entwickeln werden, was dringende Prรคventionskampagnen unterstreicht.

Vision 2030 sieht 65 Milliarden USD fรผr neue Krankenhรคuser und รถffentlich-private Partnerschaften vor. รber 100 Projekte im Wert von 12,8 Milliarden USD zwischen 2022 und 2027 sollen Betten und ambulante Standorte hinzufรผgen. Der Abfluss von Medizintouristen zu benachbarten Golfstaaten spornt Investitionen in Leitkliniken wie King Abdullah Medical City an. Regionaler Wettbewerb sollte die Versorgungsqualitรคt verbessern und gleichzeitig die inlรคndischen Ausgaben sichern.

Wettbewerbslandschaft

Der Markt fรผr Diabetesmedikamente in Saudi-Arabien weist eine moderate Konzentration auf. Novo Nordisk und Sanofi fรผhren bei Insulinen und GLP-1-Prรคparaten, gestรคrkt durch Lokalisierungsvereinbarungen mit NUPCO. AstraZenecas kardiometabolische Pipeline und Ambitionen im Bereich Gewichtsmanagement erzeugen zusรคtzlichen Wettbewerbsdruck.

Biosimilar-Anbieter โ Hikma, Alpha Pharma, Jamjoom โ richten sich an der nationalen Biotech-Strategie aus, um die Importabhรคngigkeit zu reduzieren. Ihr Erfolg hรคngt davon ab, die รberwachungsanforderungen der SFDA zu erfรผllen und die Bioproduktion zu skalieren.

Innovatoren im Bereich der digitalen Gesundheit verstรคrken den Wettbewerb jenseits von Molekรผlen. Das KI-gestรผtzte Werkzeug zur Prรคvention von Fuรgeschwรผren von AmplifAI Health, das fรผr die Health-Growth Academy von Google ausgewรคhlt wurde, veranschaulicht die Konvergenz von Software und Pharmakotherapie. Unternehmen, die Medikamente mit datengestรผtzten Adhรคrenz- oder Risikoteilungsmodellen bรผndeln kรถnnen, dรผrften kรผnftig Marktanteile gewinnen.

Marktfรผhrer fรผr Diabetesmedikamente in Saudi-Arabien

AstraZeneca

Merck and Co.

Novo Nordisk A/S

Sanofi

Eli Lilly and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jรผngste Branchenentwicklungen

- Februar 2025: Saudi-Arabien erรถffnete seine erste lokale Insulinproduktionsanlage und markierte damit einen Meilenstein von Vision 2030 in Bezug auf pharmazeutische Eigenversorgung.

- Oktober 2024: Wรคhrend der Global Health Exhibition einigten sich NUPCO, Sudair Pharmaceutical, Sanofi und Novo Nordisk auf ein Abkommen zur Lokalisierung der Produktion ausgewรคhlter Insulinprodukte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der saudi-arabische Markt fรผr Diabetesmedikamente als der kumulative Ab-Werk-Verkaufswert aller verschreibungspflichtigen pharmakologischen Wirkstoffe, einschlieรlich Insuline, orale Antidiabetika, injizierbare Nicht-Insuline und Fixdosiskombinationen, betrachtet, die von der saudi-arabischen Lebensmittel- und Arzneimittelbehรถrde zur Blutzuckerkontrolle bei Typ-1- und Typ-2-Patienten zugelassen sind und wรคhrend des Kalenderjahres รผber Krankenhรคuser, den Einzelhandel oder online vertrieben wurden.

Ausschluss vom Geltungsbereich: Freiverkรคufliche Nahrungsergรคnzungsmittel, Diagnosegerรคte und tierรคrztliche Formulierungen fallen nicht unter diese Bewertung.

รberblick รผber die Segmentierung

- Nach Wirkstoffklasse

- Insuline

- Orale Antidiabetika

- Nicht-insulinbasierte injizierbare Medikamente

- ฐญดวณพฒ๚พฑฒิฒนณูพฑดวฒิฒ๕ฑ่ฐ๙รคฑ่ฒนฐ๙ฒนณูฑ๐

- Nach Wirkstoffherkunft

- Markenmedikamente

- Biosimilar- / Generika-Medikamente

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

Detaillierte Forschungsmethodik und Datenvalidierung

Primรคre Forschung

Die Analysten von Mordor befragten Endokrinologen in Riad und Jeddah, Einkรคufer von Krankenhausapotheken, regionale Groรhandelsmanager und SFDA-Prรผfer. Die Gesprรคche klรคrten die reale Insulinverwendung, die erwartete Durchdringung mit Biosimilars, die Verschiebung der durchschnittlichen Verkaufspreise und die wahrscheinlichen Zeitplรคne fรผr die Einfรผhrung von SGLT-2 und GLP-1, so dass wir die Annahmen auf dem Schreibtisch anpassen und Datenlรผcken schlieรen konnten.

Desk Research

Wir begannen mit der Kartierung der Behandlungslandschaft anhand รถffentlich zugรคnglicher Quellen wie dem Statistischen Jahrbuch des Gesundheitsministeriums, dem IDF-Diabetes-Atlas, GASTAT-Haushaltsbefragungen zur Gesundheit, SFDA-Arzneimittelpreislisten und UN Comtrade-Importlinien fรผr Insulinprรคparate. 10-Ks von Unternehmen, Investorendecks und fรผhrende saudi-arabische Pressearchive auf Factiva bereicherten die Preisgestaltung auf Markenebene und den Kontext der Pipeline. Zusรคtzliche Richtungskontrollen wurden von D&B Hoovers Finanzรผbersichten fรผr lokale Vertriebshรคndler erhalten.

Diese Materialien verdeutlichten Patientenpools, Erstattungsregeln und historische Beschaffungsvolumina und bildeten die anfรคngliche Benchmark fรผr die Nachfrage. Die oben genannten Quellen dienen der Veranschaulichung; viele andere รถffentliche Aufzeichnungen und spezielle Datensรคtze unterstรผtzten die Datenerfassung, die Gegenprรผfung und die Kontextvalidierung.

ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐nbestimmung und -prognose

Das Modell basiert auf einer Top-Down-Analyse der Prรคvalenz in Bezug auf die behandelte Kohorte, gepaart mit selektiven Bottom-Up-Kanalprรผfungen. Die Kernvariablen sind die Prรคvalenz von Erwachsenendiabetes, die Diagnoseraten, der Erfassungsgrad der versicherten Bevรถlkerung, die durchschnittliche definierte Tagesdosis, der Mix aus Markenprodukten und Generika sowie die NUPCO-Ausschreibungspreise. Diese Eingaben flieรen in eine multivariate Regression ein, die die Nachfrage pro Einheit prognostiziert, die dann anhand von ASP-Stichproben, multipliziert mit Volumen-Roll-ups von fรผhrenden Anbietern, validiert wird. Wenn die Bottom-up-Daten unvollstรคndig sind, werden die Lรผcken vor der endgรผltigen Kalibrierung durch Verhรคltnisimputation auf der Grundlage des bestรคtigten Krankenhausanteils geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prรผfung: internes Peer-Audit, Abgleich mit externen Kennzahlen und Rรผckrufe von Anomalien mit ausgewรคhlten Befragten. Mordor aktualisiert den Datensatz jรคhrlich und lรถst Zwischenrevisionen aus, wenn wesentliche regulatorische oder Ausschreibungsรคnderungen auftauchen, und jeder Bericht wird vor der Freigabe durch den Kunden in letzter Minute auf seine Sinnhaftigkeit รผberprรผft.

Warum Mordors Saudi-Arabien-Diabetesmedikamente-Grundlage standhรคlt

Die verรถffentlichten Schรคtzungen weichen oft voneinander ab, da die Unternehmen in Bezug auf Umfang, Preisdefinitionen und Aktualisierungsrhythmus variieren.

Zu den wichtigsten Faktoren, die die Lรผcke beeinflussen, gehรถren, ob Gerรคte mitgezรคhlt werden, ob Einzelhandelsaufschlรคge oder Ab-Werk-Preise die Werte verankern, die Aggressivitรคt der Annahmen zur Einfรผhrung von Biosimilars und die Wรคhrungsumrechnungsdaten. Mordor meldet den Ab-Werk-Wert fรผr 2025 nur fรผr Medikamente, wendet vierteljรคhrliche SAR-USD-Durchschnitte an und aktualisiert alle zwรถlf Monate, wรคhrend viele Mitbewerber regionale Gesamtwerte extrapolieren oder Liefergerรคte bรผndeln.

Benchmark-Vergleich

| ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐ | Anonymisierte Quelle | Primรคrer Treiber der Lรผcke |

|---|---|---|

| 452,3 MIO. USD (2025) | บฺมฯฒปด๒์ศ | - |

| 829,6 MIO. USD (2024) | Globale Unternehmensberatung A | Einschlieรlich Groรhandels- und Einzelhandelsaufschlรคge; Insulinpumpen teilweise gebรผndelt |

| USD 1,87 B (2024) | Industrieforschungsunternehmen B | Verwendet regionale Top-Down-Zuweisung; geht von schneller GLP-1-Aufnahme aus; begrenzte primรคre Validierung |

| 2,0 MRD. USD (2024) | Regionale Beratung C | Kombiniert Medikamente und Gerรคte; verwendet Listenpreise ohne Ausschreibungsrabatte |

Zusammenfassend lรคsst sich sagen, dass das disziplinierte Scoping, die Variablenauswahl und die jรคhrliche Auffrischung, die บฺมฯฒปด๒์ศ praktiziert, den Entscheidungstrรคgern eine ausgewogene, transparente Basislinie liefert, die sich auf reale Volumina und reproduzierbare Schritte zurรผckfรผhren lรคsst und das Risiko von รber- oder Unterschรคtzungen minimiert, das anderswo besteht.

Im Bericht beantwortete Schlรผsselfragen

Was ist der aktuelle Wert des Marktes fรผr Diabetesmedikamente in Saudi-Arabien?

Der Markt ist im Jahr 2026 mit 481,48 Millionen USD bewertet und soll bis 2031 658,43 Millionen USD erreichen.

Welche Wirkstoffklasse hat den grรถรten Marktanteil?

Insuline fรผhren und reprรคsentieren 50,62 % des Marktanteils fรผr Diabetesmedikamente in Saudi-Arabien im Jahr 2025.

Wie schnell wachsen nicht-insulinbasierte injizierbare Prรคparate?

Nicht-insulinbasierte injizierbare Prรคparate, angetrieben durch GLP-1-Prรคparate und duale Agonisten, werden voraussichtlich bis 2031 mit einer CAGR von 9,03 % wachsen.

Warum expandieren Online-Apotheken so rasch?

Regelungen erlauben nun E-Rezepte, wรคhrend integrierte Apps die Rezepterneuerung vereinfachen und eine CAGR von 10,01 % fรผr Online-Kanรคle erzielen.

Welche Faktoren hemmen das Marktwachstum?

Hohe Preise fรผr innovative injizierbare Prรคparate, strenge SFDA-Biosimilar-Prรผfungen, Trรคgheit der รrzte und abflieรender Medizintourismus bremsen die Expansion.

Wie fรถrdert Saudi-Arabien die lokale Arzneimittelproduktion?

Vision 2030 fรถrdert die Lokalisierung durch Steueranreize, NUPCO-Liefervertrรคge und Biotech-Cluster, was jรผngst in der Erรถffnung der ersten inlรคndischen Insulinproduktionsanlage des Kรถnigreichs gipfelte.

Seite zuletzt aktualisiert am: