Russland Feldfutterpflanzensamen Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

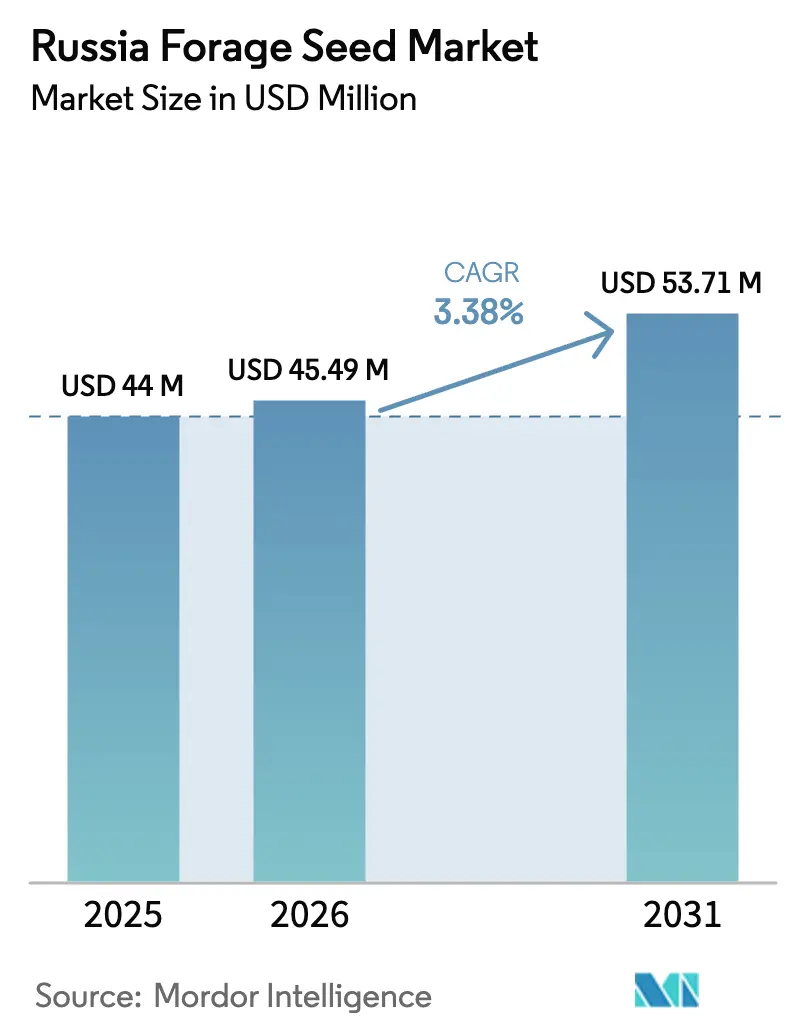

| Marktgröße im Basisjahr (2025) | 44 Millionen US-Dollar |

| Marktgröße (2026) | 45.49 Millionen US-Dollar |

| Marktgröße (2031) | 53.71 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.38% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Russland Feldfutterpflanzensamen Marktanalyse von ���ϲ�����

Die Marktgröße des russischen Feldfutterpflanzensamen Marktes wird voraussichtlich von 44 Millionen USD im Jahr 2025 auf 45,49 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,38 % über den Zeitraum 2026–2031 einen Wert von 53,71 Millionen USD erreichen. Die gemäßigte Expansion des russischen Feldfutterpflanzensamen Marktes ergibt sich aus der Importsubstitutionspolitik der Regierung, steigenden Viehbestandszahlen und kontinuierlicher territorialer Kultivierung. Anhaltende politische Unterstützung hat die inländische Saatgut-Selbstversorgung bereits im Jahr 2024 gesteigert, mit einem formellen Ziel für 2030. Präzisionslandwirtschaftliche Werkzeuge, trockenheitstolerante Hybriden und neue Saatgutverarbeitungsanlagen unterstützen Produktivitätssteigerungen, während neu erschlossene Ackerflächen in neu eingegliederten Gebieten den geografischen Fußabdruck des russischen Feldfutterpflanzensamen Marktes erweitern. Klimaschwankungen, höhere Betriebsmittelkosten und eine verbleibende Abhängigkeit von importiertem Elitekeimplasma dämpfen das Expansionstempo.

Wichtigste Erkenntnisse des Berichts

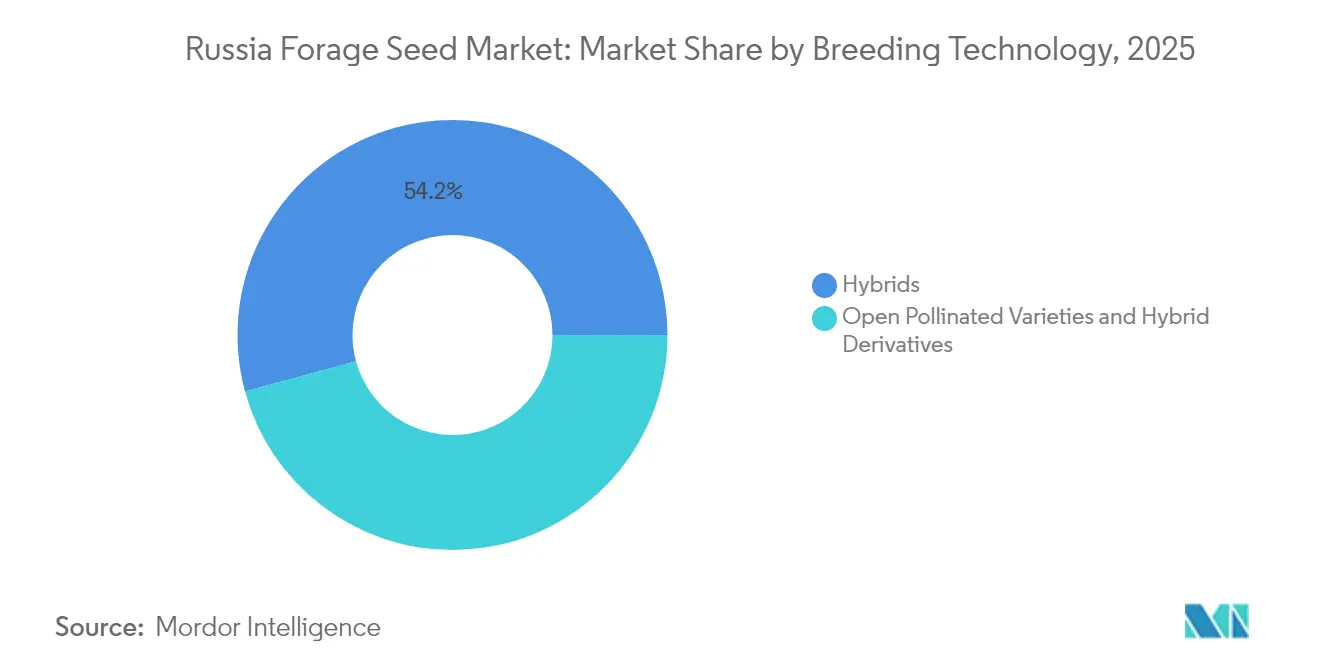

- Nach ��ü����ٳܲԲ����ٱ�ԴDZ��Dz����� führten Hybriden mit einem Anteil von 54,23 % am russischen Feldfutterpflanzensamen Markt im Jahr 2025; offen bestäubte Sorten verzeichneten bis 2031 eine CAGR von 3,74 %.

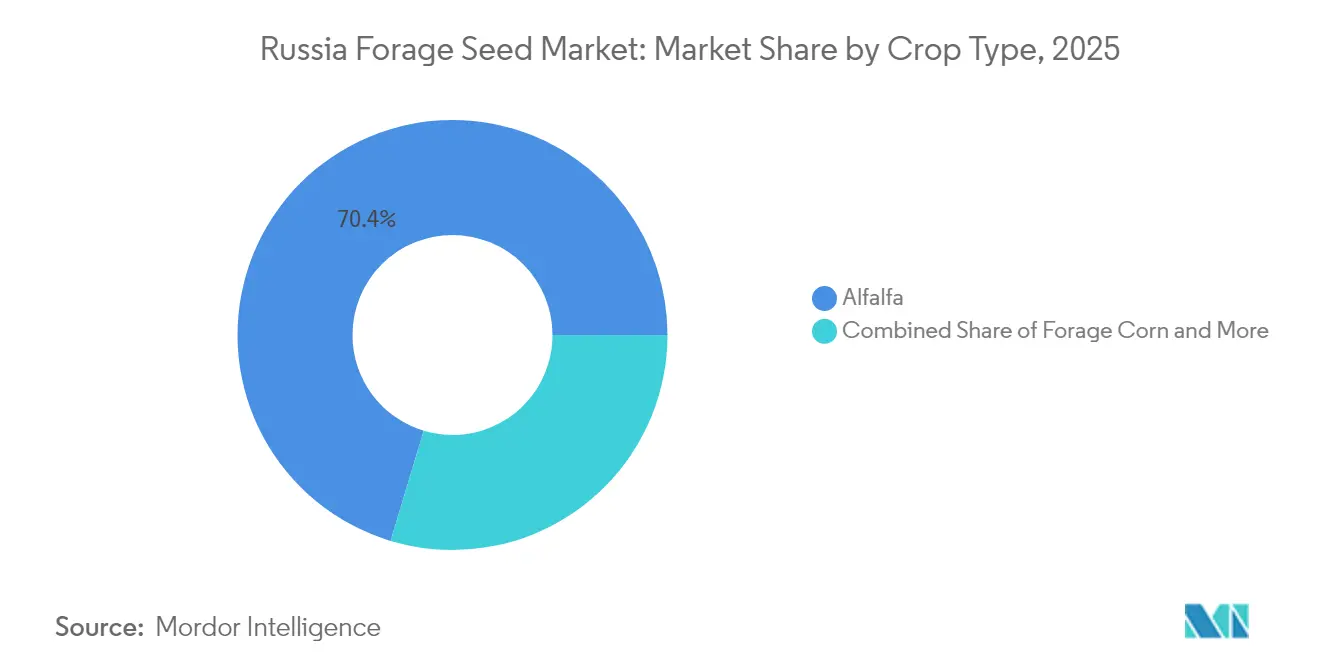

- Nach Kulturpflanzentyp entfiel auf Luzerne im Jahr 2025 ein Anteil von 70,35 % an der Marktgröße des russischen Feldfutterpflanzensamen Marktes, während Futtersorghum mit einer CAGR von 8,29 % bis 2031 das stärkste Wachstum verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des russischen Feldfutterpflanzensamen Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der inländischen Vieh- und Milchwirtschaft | +0.8% | National, konzentriert in den föderalen Bezirken Zentral und Wolga | Mittelfristig (2–4 Jahre) |

| Staatliche Programme zur Saatgut-Selbstversorgung und Subventionen | +0.9% | National, mit Prioritätsregionen, die verstärkte Unterstützung erhalten | Langfristig (≥ 4 Jahre) |

| Einführung trockenheitstoleranter Hybridkultivare | +0.6% | Südliche Regionen, das Wolgabecken und neu eingegliederte Gebiete | Kurzfristig (≤ 2 Jahre) |

| Präzisionslandwirtschaftlich gesteuertes variables Saatgutausbringen | +0.4% | Föderale Bezirke Zentral und Nordkaukasus | Mittelfristig (2–4 Jahre) |

| Erweiterung der Ackerfläche in neu eingegliederten Gebieten | +0.5% | Neu eingegliederte Gebiete, angrenzende Grenzregionen | Langfristig (≥ 4 Jahre) |

| Rascher Aufbau privater inländischer Saatgutverarbeitungsanlagen | +0.7% | National, konzentriert in den wichtigsten landwirtschaftlichen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachstum der inländischen Vieh- und Milchwirtschaft

Eine anhaltende Herdenexpansion treibt die Kernnachfrage nach hochwertigem Futter in der Milch- und Fleindwirtschaft an. Bundesprognosen deuten auf ein Wachstum der Viehproduktion bis 2027 hin, während die Rohmilchmengen steigen und den Futterbedarf je Tier deutlich erhöhen. Die Intensivierung hin zu Stallhaltungssystemen erhöht die Abhängigkeit von proteinreicher Luzerne und energiereichem Futtermais, wobei die Saatgutkäufe in den Gürteln Zentral und Wolga konzentriert sind, aus denen 73 % der landwirtschaftlichen Produktion stammen. Kapitalzuflüsse aus einem staatlichen Programm im Wert von 51 Milliarden USD verbessern Unterbringung, Futterlagerhaltung und Bewässerung und verstärken einen positiven Rückkopplungskreislauf zwischen Tierproduktivität und Saatgutnachfrage. Die regionale Clusterbildung rund um Verarbeitungszentren senkt zudem die Vertriebskosten und macht Premiumhybriden für mittelgroße Betriebe erschwinglicher.

Staatliche Programme zur Saatgut-Selbstversorgung und Subventionen

Ein verbindliches nationales Ziel zur Steigerung der Saatgut-Selbstversorgung bis 2030 belebt lokale Forschungs-, Vermehrungs- und Zertifizierungsinitiativen. Das föderale staatliche Informationssystem „Semenovodstvo” verpflichtet jeden Produzenten zur jährlichen Einreichung von Lokalisierungsplänen, und Erlass Nr. 1983 setzt ab Januar 2025 mengenmäßige Quoten für Importe aus „unfreundlichen” Nationen in Kraft[1]Quelle: GUS-Gesetzgebung, „Vorübergehende mengenmäßige Beschränkung der Einfuhr von Saatgut”, CIS-LEGISLATION.COM. In Verbindung mit Vorzugskreditlinien und einem Förderpaket von 1,9 Millionen USD für Pflanzenzuchtlabore verschiebt der Rahmen die Marktmacht zugunsten inländischer Akteure. Blockchain-basierte Fälschungsschutzsiegel, die 2024 eingeführt wurden, sollen einen auf 40 % geschätzten Graumarktanteil eliminieren, die allgemeinen Qualitätsstandards anheben und den preisgetriebenen Wettbewerb eindämmen.

Einführung trockenheitstoleranter Hybridkultivare

Schwere Dürren im Jahr 2024 in Kalmückien und Woronesch verdeutlichten die wirtschaftlichen Folgen wetterbedingter Bestandsausfälle und veranlassten Landwirte, Hybriden zu nutzen, die für Feuchtigkeitsstress entwickelt wurden[2]Quelle: Springer, „Russische Agrarwissenschaften Bd. 50-1”, LINK.SPRINGER.COM. Futtersorghum veranschaulicht diesen Wandel und verzeichnet das stärkste Wachstum unter den Futtersaatgut-Kulturpflanzentypen. Forschungsteams präsentierten bunte Luzernekrenzungen, die Futtererträge bei einem Niederschlagsdefizit von 30–40 % aufrechterhalten können, was das kommerzielle Potenzial der nicht-transgenen Hybridisierung bestätigt. Die Akzeptanz ist in den südlichen Zonen am stärksten, wo die Niederschlagsschwankungen besonders ausgeprägt sind, was die adressierbare Basis für Saatgutentwickler erweitert, die agronomische Beratung mit klimaresistenter Genetik bündeln.

Präzisionslandwirtschaftlich gesteuertes variables Saatgutausbringen

GPS-gesteuerte Drillmaschinen, UAV-Bildgebung und Bodensensoren ermöglichen eine zonenspezifische Saatgutmengenmodulation, die den Keimungserfolg um 15–20 % steigert. Das Landwirtschaftsministerium stellte 2024 750 Millionen Rubel (7,9 Millionen USD) für digitale Hardware und den Rollout von Entscheidungsunterstützungssoftware bereit. Da Hybriden gleichmäßiger auf optimale Abstände reagieren, tendieren Präzisionsanwender dazu, von offen bestäubten Partien auf höherwertige Produkte umzusteigen, was den Wert steigert, selbst wenn die besäte Fläche konstant bleibt. Die geplante Verknüpfung von Feldkarten mit der Datenbank „Semenovodstvo” bis 2026 wird Sortenempfehlungen vereinfachen und datengestützte Saatgutauswahlgewohnheiten stärken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimaschwankungen erfordern kostspielige Nachsaat | -0.7% | National, ausgeprägt in den südlichen und südöstlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Steigende Düngemittel- und Kraftstoffkosten | -0.5% | National, überproportionale Auswirkung auf abgelegene Regionen | Mittelfristig (2–4 Jahre) |

| Anhaltende Abhängigkeit von importiertem Elitekeimplasma | -0.4% | National, konzentriert in Spezialkulturpflanzensegmenten | Langfristig (≥ 4 Jahre) |

| Geringe Akzeptanz der betrieblichen Saatgutbehandlungstechnologie | -0.3% | National, ausgeprägt in kleineren landwirtschaftlichen Betrieben | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Klimaschwankungen, die kostspielige Nachsaat erfordern

Dürren, Hagel und winterliche Tauperioden erzwingen ungeplante Bestandserneuerungen zu Kosten von 150–200 USD je Hektar und entziehen dem Wachstum Betriebskapital. Wettermodelle warnen bis Mitte 2025 für nördliche und südöstliche Gürtel vor anhaltenden Feuchtigkeitsanomalien, was kurzfristige Saatgutbestellungen ankurbelt, aber die Rentabilität schmälert. Transportengpässe verschärfen Preisspitzen in abgelegenen Regionen, wobei westsibirische Landwirte gegenüber zentralen Kollegen aufgrund von Frachtaufschlägen einen Aufpreis zahlen. Die subventionierte Ernteschutzversicherungsquote bleibt unter 25 %, was kleinere Betriebe Liquiditätsengpässen aussetzt, die Hybridkäufe trotz ihrer Resilienzvorteile abschrecken.

Steigende Düngemittel- und Kraftstoffkosten

Die Düngemittel-Spotpreise bleiben infolge geopolitischer Versorgungsstörungen erhöht, während Diesel, der 15–20 % der mechanisierten Futterbudgets ausmacht, erhöhten Rohölbenchmarks folgt. Ausrüstungsfinanzierungszinsen von 25–27 % schrecken von Upgrades auf kraftstoffeffiziente Traktoren und Ausbringgeräte ab und halten Landwirte in höheren variablen Kosten gefangen. Regionale Unterschiede in der Betriebsmittelverfügbarkeit erzeugen geografische Kostenvariationen, wobei abgelegene landwirtschaftliche Gebiete aufgrund von Transportkosten und begrenztem Lieferantenwettbewerb Aufpreise zahlen. Dieser Kostendruck zwingt Landwirte, kostengünstigere Saatgutsorten gegenüber Premiumhybriden zu bevorzugen, was das Marktwachstum trotz der durch die Entwicklung des Viehsektors getriebenen Volumensteigerung potenziell einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach ��ü����ٳܲԲ����ٱ�ԴDZ��Dz�����: Hybridenführerschaft verbreitert den Wertpool

Hybriden dominierten im Jahr 2025 mit einem Marktanteil von 54,23 % am russischen Feldfutterpflanzensamen Markt und sollen bis 2031 eine CAGR von 3,61 % verzeichnen. Der Leistungsvorsprung ergibt sich aus gleichmäßigen Erträgen, Trockenheitstoleranz und engeren Nährwertqualitätsbändern, die auf intensive Milchrationen abgestimmt sind. Mit verbessertem Kreditzugang rechtfertigen mittelgroße Betriebe zunehmend den höheren Preis und drängen offen bestäubte Sorten in budgetbeschränkte Nischen. Die Marktgröße des Hybridensegments soll bis 2031 zunehmen. Nicht-transgene Wege ziehen Forschungs- und Entwicklungsgelder angesichts der strengen GVO-Beschränkungen des Landes an, während Derivatlinien, die Hybridvitalität mit niedrigeren Lizenzgebühren kombinieren, kostensensiblen Provinzen entgegenkommen.

Parallele Investitionen in regionale Versuchsparzellen und digitale Entscheidungswerkzeuge verkürzen die Lernkurve und stärken die Loyalität gegenüber Markenhybriden. Zertifizierungsprüfungen im Rahmen von „Semenovodstvo” decken minderwertige Saatgutpartien auf und lenken die Nachfrage indirekt zu Lieferanten mit nachgewiesenen Felddaten. Offen bestäubte Sorten sichern aufgrund ihrer Erschwinglichkeit und sofortigen Verfügbarkeit weiterhin die Notfallnachsaat, doch ihr Marktanteil am russischen Feldfutterpflanzensamen Markt sinkt, da die Hoftor-Milchpreise steigen und das Management intensiver wird. Hybridderivate, die für futterspezifische Eigenschaften, schnelles Nachwachsen oder verbesserte Lignin-Verdaulichkeit optimiert sind, versprechen neue Einnahmequellen, insbesondere sobald Saatgutverarbeitungsupgrades die betriebliche Impfung mit Rhizobien oder Biostimulanzien ermöglichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kulturpflanzentyp: Luzerne-Vorherrschaft sieht sich einem dürregetriebenen Sorghum-Aufschwung gegenüber

Luzerne hielt im Jahr 2025 einen Anteil von 70,35 % an der Marktgröße des russischen Feldfutterpflanzensamen Marktes. Das Segment profitiert von Bewässerungsausbauten und wachsenden Silagekapazitäten, die eine robuste Basisnachfrage sicherstellen. Die CAGR von 8,29 % bei Futtersorghum unterstreicht einen wachsenden Appetit auf wassereffiziente Alternativen, die unregelmäßige Niederschläge überstehen. Hybriden mit hohem Zuckergehalt und braunen Mittelrippen-Eigenschaften liefern respektable Futterenergie bei 25–30 % weniger Wasser als Mais, was in den Bezirken Wolga und Süd Anklang findet.

Futtermais bleibt ein Standbein in gemischten Rationen, doch seine Empfindlichkeit gegenüber Dürren in der Mitte der Saison veranlasst einige Anbauflächen zur Umstellung auf Sorghum oder Sorghum-Sudan-Kreuzungen. Sekundärkulturen wie einjähriges Weidelgras und Klee bedienen Nischenrotationen, kämpfen aber um Marktanteile, da große Molkereien auf vereinfachte Fütterungssysteme umstellen. Die dem Luzerne-Segment zugewiesene Marktgröße des russischen Feldfutterpflanzensamen Marktes wächst in absoluten Zahlen weiter, während Sorghums schnelles Wachstum die Dominanz in ariden Gebieten allmählich untergräbt. Züchter, die Doppelzweck-Kultivare für Korn und Futter nutzen, positionieren Sorghum als Absicherungspflanze und steigern seine agronomische Attraktivität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der russische Feldfutterpflanzensamen Markt konzentriert sich auf die föderalen Bezirke Zentral, Nordkaukasus, Ural und Wolga, die zusammen fast drei Viertel der nationalen landwirtschaftlichen Produktion liefern. Zentrale Cluster leiten den Saatgutdurchsatz in vertikal integrierte Milchwirtschaftsketten, die hochverdauliche Luzerne und präzisionsgepflanzten Maissilage schätzen. Landwirte im Nordkaukasus priorisieren trockenheitstolerante Sorghumvarianten, was auf geringere Niederschläge und flache Oberbodenhorizonte zurückzuführen ist. Ural und Sibirien haben kürzere Vegetationsperioden und bevorzugen frühreifende Luzerne und kältetolerante Gräser, wenn auch bei geringerem Umsatz je Hektar im Vergleich zu ihren südlichen Pendants.

Neu eingegliederte Gebiete fügen rund 1,6 Millionen Hektar Winterkulturen hinzu und bieten Aufwärtspotenzial, sobald Straßen, Lager und Kreditgenossenschaften entstehen. Das staatliche Inventar brachliegender Flächen zielt darauf ab, bis Ende 2025 weitere 31 Millionen Hektar landesweit zu reaktivieren, was den russischen Feldfutterpflanzensamen Markt bis Mitte des Jahrzehnts potenziell zweistellig vergrößern könnte. Dennoch bleiben die Transportkosten in abgelegenen Zonen prohibitiv; der Transport einer Lkw-Ladung Saatgut von Krasnodar nach Omsk schlägt über dem Ab-Werk-Preis zu Buche und schafft einen Burggraben für lokale Vermehrer.

Die regulatorische Einheitlichkeit schreitet durch den landesweiten Rollout des Registers „Semenovodstvo” voran und gewährleistet die Rückverfolgbarkeit über Oblastgrenzen hinweg. Dennoch divergiert die Subventionsverteilung: Wolga-Milchwirtschaftszentren erhalten Vorzugszinsdarlehen für Hybridluzerne, während sich fernöstliche Bezirke auf Körnerleguminosen für Mischfuttermühlen konzentrieren. Diese Heterogenität zwingt Saatgutunternehmen, regionsspezifische Portfolios und dezentralisierte Lagerhaltung zu unterhalten, um verstreute Nachfragenischen zu erschließen.

Wettbewerbslandschaft

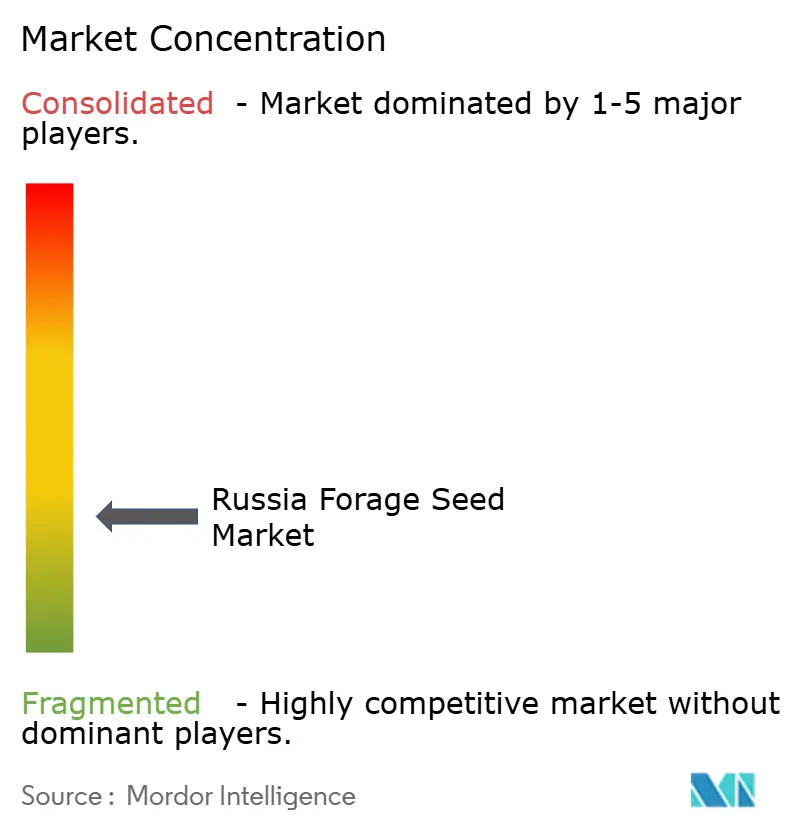

Der russische Feldfutterpflanzensamen Markt weist eine Fragmentierung auf, wobei inländische Unternehmen ihre Kapazitäten unter protektionistischen Anreizen ausbauen und multinationale Konzerne einen erheblichen Anteil russisch-eigener Gemeinschaftsunternehmen bilden, um konform zu bleiben. Bayer AG und Corteva Inc. nutzen lokale Feldstationen zur Anpassung von Keimplasma, während Kubanhleb Agroholding und Ruseed LLC ihre Verarbeitungslinien ausbauen, um quotenverdrängte Volumina zu übernehmen. Strategische Schwerpunkte liegen auf trockenheitsresistenten Hybriden, wobei Ruseed einen Sorghumhybrid auf den Markt gebracht hat, der in Niederschlagsarmutsversuchen einen um 18 % höheren Trockenmassertrag erzielt.

Internationale Marktteilnehmer verzichten oft auf Volumen, behalten aber Premiumnischen durch die Bündelung agronomischer Analysen und Leistungsgarantien. Vermögensbeschlagnahmungen wie der Fall AgroTerra im Jahr 2024 erinnern ausländische Investoren an regulatorische Risiken und veranlassen einige dazu, Genetik an lokale Partner zu lizenzieren, anstatt kapitalintensive Präsenzen zu unterhalten. Der inländische Sonnenblumensaatgutanteil unter Spezialtechnologien stieg um 14 Prozentpunkte auf 26 % und zeigt die Fortschritte der Züchterfähigkeiten[3]Quelle: ROSNG.RU, „Anteil inländischer Sonnenblumensamen unter Spezialtechnologien gestiegen”, ROSNG.RU .

Die digitale Differenzierung beschleunigt sich: Kubanhleb's mobile App verknüpft Feldbilder mit Saatgutempfehlungen und sichert Wiederholungsbestellungen. Der Preiswettbewerb lässt nach, da Quoten Graumarktimporte reduzieren und Markenhybriden einen Aufschlag von 10 % gegenüber nicht zertifiziertem Saatgut erzielen können. Mit Blick auf die Zukunft wird die Wettbewerbsintensität davon abhängen, wer sich am besten an den staatlichen Selbstversorgungsmeilensteinen ausrichtet, da der Subventionszugang zunehmend dokumentierte Lokalisierungsquoten belohnt.

Marktführer im russischen Feldfutterpflanzensamen Markt

Euralis Semences

Groupe Limagrain

KWS SAAT SE & Co. KGaA

Royal Barenbrug Group

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Die russische Regierung hat durch Erlass Nr. 1983 umfassende mengenmäßige Einfuhrbeschränkungen für Feldfutterpflanzensamen-Sorten aus „unfreundlichen” Ländern eingeführt, die die Lieferketten für Luzerne, Futtermais und Spezialleguminosensaatgut grundlegend umstrukturieren und gleichzeitig geschützte Marktchancen für inländische Produzenten schaffen.

- Dezember 2024: Russland erzielte eine Reduzierung der gesamten Saatgutimporte um 60 %, wobei Feldfutterpflanzensamen-Kategorien besonders starke Rückgänge verzeichneten, da die inländische Produktionskapazität ausgebaut und staatliche Lokalisierungsanreize die Einführung russisch gezüchteter Sorten in der Viehwirtschaft beschleunigten.

- Februar 2024: Die Russischen Agrarwissenschaften veröffentlichten Forschungsergebnisse zu bunten Luzerne-Selektionsprogrammen, die auf intensive Sorten mit verbesserter Futterproduktivität abzielen, was auf anhaltende akademische Investitionen in die Futterzüchtung hinweist, die die Entwicklung inländischer Sorten unterstützen und die Abhängigkeit von importierter Genetik verringern.

Berichtsumfang des russischen Feldfutterpflanzensamen Marktes

Hybriden, offen bestäubte Sorten und Hybridderivate sind als Segmente nach ��ü����ٳܲԲ����ٱ�ԴDZ��Dz����� abgedeckt. Luzerne, Futtermais, Futtersorghum sind als Segmente nach Kulturpflanzentyp abgedeckt.| Hybriden | Nicht-transgene Hybriden |

| Offen bestäubte Sorten und Hybridderivate |

| Luzerne |

| Futtermais |

| Futtersorghum |

| Sonstige Futterpflanzen |

| ��ü����ٳܲԲ����ٱ�ԴDZ��Dz����� | Hybriden | Nicht-transgene Hybriden |

| Offen bestäubte Sorten und Hybridderivate | ||

| Kulturpflanzentyp | Luzerne | |

| Futtermais | ||

| Futtersorghum | ||

| Sonstige Futterpflanzen |

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurden nur kommerzielle Saatgüter in den Umfang einbezogen. Betriebseigenes Saatgut, das nicht kommerziell gekennzeichnet ist, ist vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz des betriebseigenen Saatguts kommerziell unter Landwirten gehandelt wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- ���ܱ��ٳܰ���ڱ����Գ���Բ��Բ����ܴڱ�ä����� - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Bruttoanbaufläche berücksichtigt. Auch bekannt als geerntete Fläche, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte unter einer bestimmten Kultur über alle Saisons angebaute Fläche.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der mit zertifiziertem/qualitativem Saatgut außer dem betriebseigenen Saatgut bestellten Fläche an der gesamten in der Saison gepflanzten Kulturpflanzenfläche.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder andere Anbausysteme, die die Kultur vor abiotischem Stress schützen. Der Anbau im Freiland unter Verwendung von Kunststoffmulch ist jedoch von dieser Definition ausgeschlossen und wird dem Freilandanbau zugerechnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldkulturen, die verschiedene Kulturpflanzenkategorien wie Getreide und Zerealien, Ölsaaten, Faserpflanzen wie Baumwolle, ��ü������Դڰ�ü����ٱ� und Futterpflanzen umfassen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| ��ü�������������ä������� | Sie repräsentieren eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurken und Cornichons, Kürbis und Zucchini sowie andere Kulturen. |

| ����������������-�ұ��ä������� | Es ist eine Pflanzengattung aus der Kohl- und Senfpflanzenfamilie. Sie umfasst Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation des Saatguts, das durch kontrollierte Kreuzbestäubung und die Kombination von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das genetisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Eigenschaften zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Veränderung produzierte Saatgut. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten produzieren sortenechtes Saatgut, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Sonstige Solanaceae | Die unter sonstige Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach Lokalität der jeweiligen Länder. |

| Sonstige Brassicaceae | Die unter sonstige ����������������-�ұ��ä������� berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Sonstige Wurzeln und Zwiebeln | Die unter sonstige Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Sonstige ��ü�������������ä������� | Die unter sonstige ��ü�������������ä������� berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bitterkürbis, Rippengurke, Schlangenkürbis und andere). |

| Sonstiges Getreide und Zerealien | Die unter sonstiges Getreide und Zerealien berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Sonstige Faserpflanzen | Die unter sonstige Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Sonstige Ölsaaten | Die unter sonstige Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfsamen, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Sonstige Futterpflanzen | Die unter sonstige Futterpflanzen berücksichtigten Kulturen umfassen Napier-Gras, Hafer-Gras, Weißklee, Weidelgras und Timothee-Gras. Sonstige Futterpflanzen wurden je nach Lokalität der jeweiligen Länder berücksichtigt. |

| ��ü������Դڰ�ü����ٱ� | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Kuherbsen, Lupinen und Bambara-Bohnen sind die unter ��ü������Դڰ�ü����ٱ� berücksichtigten Kulturen. |

| Sonstiges nicht klassifiziertes Gemüse | Die unter sonstiges nicht klassifiziertes Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Grüne Bohnen. |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen