Russland Baumarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

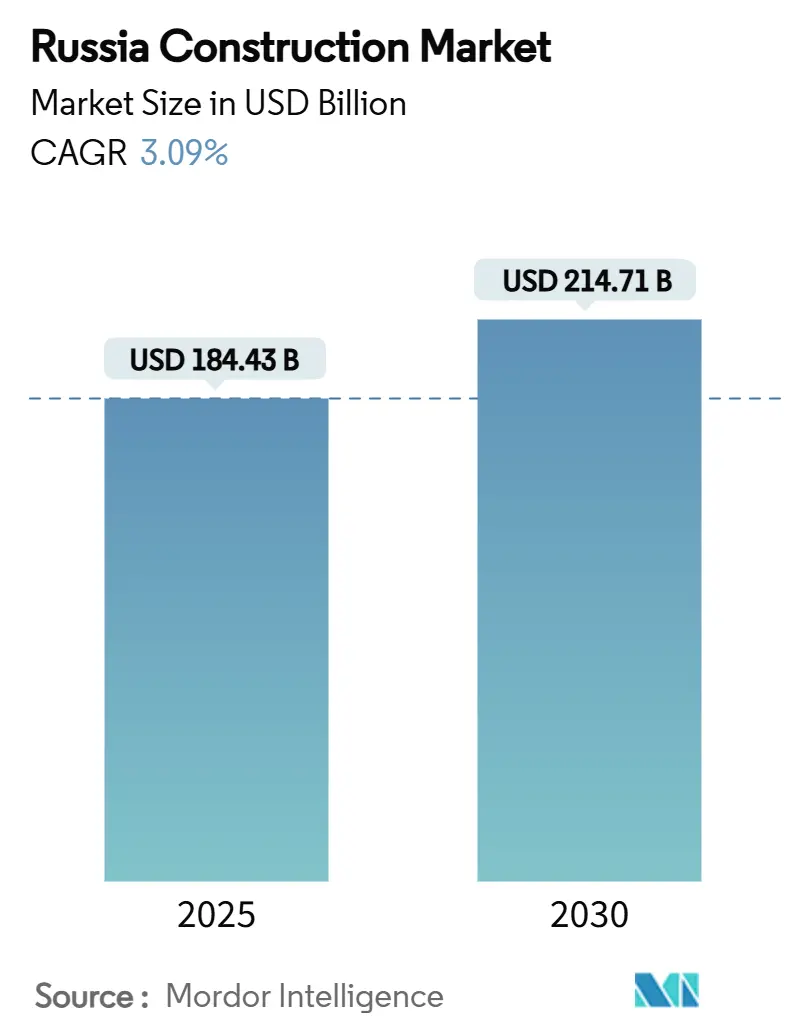

| Marktgröße (2025) | 184.43 Milliarden US-Dollar |

| Marktgröße (2030) | 214.71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.09% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Russland Baumarkt Analyse von ���ϲ�����

Die Größe des russischen Baumarkts beläuft sich im Jahr 2025 auf 184,43 Milliarden USD und wird voraussichtlich bis 2030 auf 214,71 Milliarden USD anwachsen, was einem CAGR von 3,09 % über den Zeitraum entspricht. Beständige öffentliche Infrastrukturausgaben, eine Hinwendung zu inländischen Lieferketten und Wiederaufbauaufträge in neu integrierten Gebieten halten die Wachstumsdynamik stabil, auch wenn Sanktionen westliche Vorleistungen einschränken. Hypothekenzinsen von 30 % dämpfen die Nachfrage nach städtischen Wohnungen, doch Rekordfertigstellungen im individuellen Wohnungsbau und nationale Projektfinanzierungen in Höhe von 285,6 Milliarden USD stützen eine stetige Wohnbautätigkeit. Die rasche Expansion im Industrie- und Logistikbereich im Zusammenhang mit der Importsubstitution schafft eine neue Nachfrageschicht, während Arbeitskräftemangel Experimente mit vorgefertigten Baumethoden fördert. Schließlich bietet das jährliche Wiederaufbauprogramm in Höhe von 11,1 Milliarden USD in kriegsbetroffenen Gebieten einen antizyklischen Puffer.

Wichtigste Erkenntnisse des Berichts

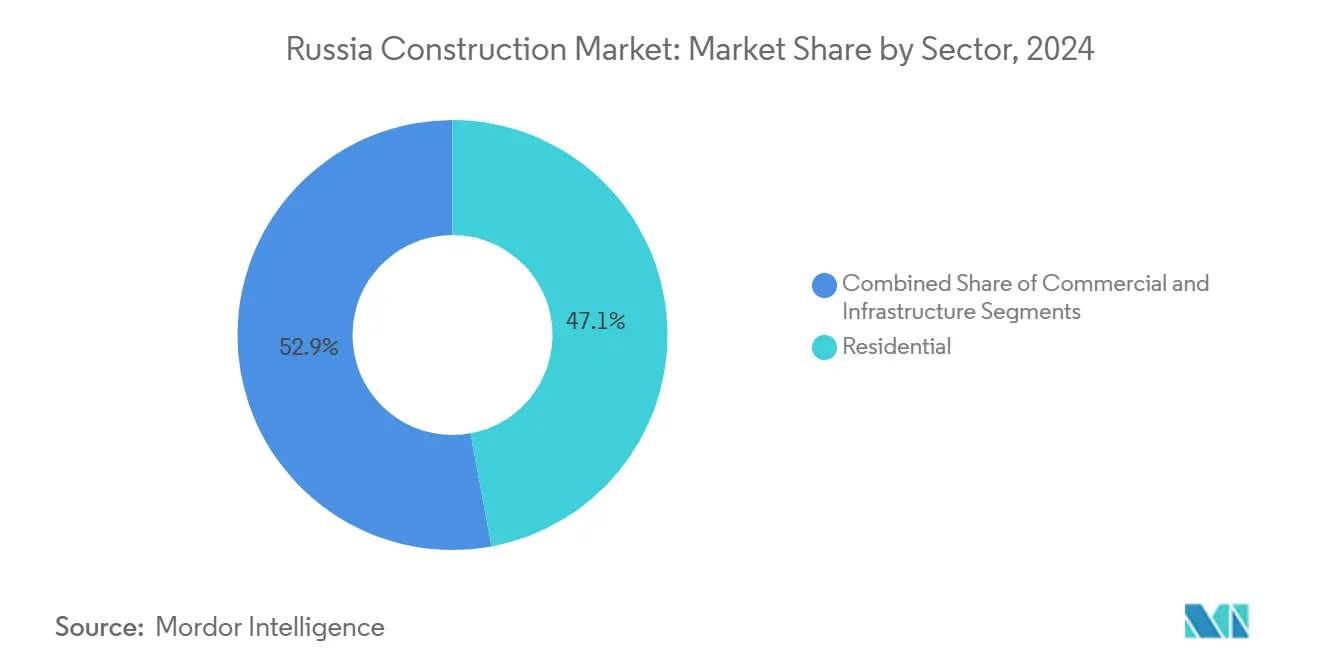

- Nach Sektor entfiel im Jahr 2024 ein Anteil von 47,1 % am russischen Baumarkt auf den Wohnungsbau, während der Gewerbebau bis 2030 voraussichtlich mit einem CAGR von 4,23 % wachsen wird.

- Nach Bauart entfielen im Jahr 2024 67,7 % der Größe des russischen Baumarkts auf Neubauten, während Renovierungen bis 2030 mit einem CAGR von 3,91 % zunehmen.

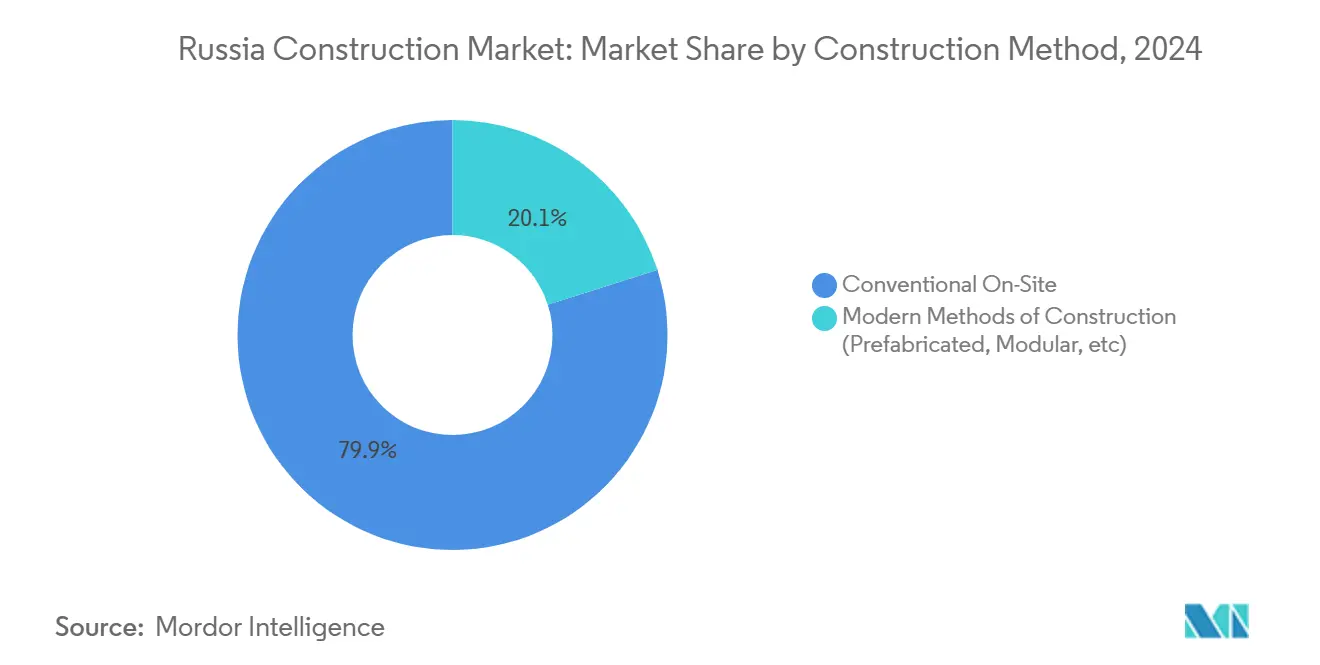

- Nach Baumethode dominierte der konventionelle Vor-Ort-Bau im Jahr 2024 mit einem Anteil von 79,9 %; moderne Methoden wie die Vorfertigung sollen mit einem CAGR von 4,11 % wachsen.

- Nach Investitionsquelle stellte privates Kapital 61,2 % der Ausgaben im Jahr 2024 bereit, doch öffentliche Ausgaben wachsen mit einem CAGR von 3,67 % schneller, getragen von nationalen Projekten.

- Nach Geografie hielt der Zentrale Föderalbezirk im Jahr 2024 einen Anteil von 31,2 % am russischen Baumarkt, während der Nordwestliche Föderalbezirk bis 2030 voraussichtlich mit einem CAGR von 4,47 % wachsen wird.

Trends und Erkenntnisse im russischen Baumarkt

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der öffentlichen Infrastrukturinvestitionen | +0.9% | Zentraler Föderalbezirk & wichtige Ballungsräume | Mittelfristig (2–4 Jahre) |

| Staatliche Wohnungsbauinitiativen und Nachfragestimulierung | +0.8% | Landesweit, Schwerpunkt auf regionalen Zentren | Langfristig (≥ 4 Jahre) |

| Wirtschaftliche Neuausrichtung als Antrieb für Industrie- und Logistikbau | +0.6% | Föderalbezirke Wolga & Süd | Mittelfristig (2–4 Jahre) |

| „Freundschaftliche” ausländische Partnerschaften und Kapitalzuflüsse | +0.5% | Landesweite strategische Projekte | Langfristig (≥ 4 Jahre) |

| Modernisierung der alternden Infrastruktur und des Wohnungsbestands | +0.3% | Zentrale & Nordwestliche Föderalbezirke | Langfristig (≥ 4 Jahre) |

| Wiederaufbau in kriegsbetroffenen Gebieten | +0.2% | Südlicher Föderalbezirk & annektierte Gebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der öffentlichen Infrastrukturinvestitionen

Russlands Engagement für den Ausbau seiner öffentlichen Infrastruktur zeigt sich in seinen ambitionierten Finanzierungsinitiativen. Mit einer nationalen Projektfinanzierungszusage von 285,6 Milliarden USD bis 2030 legt das Land den Grundstein für ein umfangreiches Spektrum an Autobahnen, U-Bahn-Erweiterungen und Versorgungsprojekten. Programme wie „Infrastruktur für das Leben” und „Effizientes Transportsystem” bieten Auftragnehmern nicht nur eine klare, mehrjährige Auftragsübersicht, sondern sorgen auch für reibungslosere Cashflows und schaffen Anreize für Kapazitätserweiterungen. Importsubstitutionsregeln, die inländische Vorleistungen bevorzugen, verschaffen inländischen Lieferanten von Zement, Stahl und Ausrüstung einen Vorteil. Der frühe Fortschritt der Kernkraftanlage Leningrad-7 – zweieinhalb Monate vor dem Zeitplan – belegt die Kompetenz des Sektors bei der Bewältigung komplexer Aufgaben, selbst inmitten von Sanktionen. Die anhaltende staatliche Unterstützung wirkt als Puffer und schützt den russischen Baumarkt vor unmittelbaren makroökonomischen Erschütterungen. Diese Entwicklungen unterstreichen die Widerstandsfähigkeit und den Vorwärtsschwung des russischen Infrastruktursektors.

Staatliche Wohnungsbauinitiativen und Nachfragestimulierung

Die Bewältigung von Wohnungsherausforderungen bleibt eine Priorität für die russische Regierung, die Erschwinglichkeit und regionale Ungleichgewichte in Einklang bringen möchte. Angesichts rekordniedriger Geburtenraten und regionaler Wohnungsengpässe hat die Regierung Maßnahmen wie DOM.RF-Darlehenszuschüsse und gelockerte Hygienevorschriften für Schulen eingeführt. Im Jahr 2024 erreichten die Baubeginne im individuellen Wohnungsbau 62 Millionen m², was einen Rückgang bei Hochhausverkäufen infolge von Hypothekenproblemen ausglich. Verlängerte Fristen für die Fertigstellung sozialer Einrichtungen schützen Auftragnehmer vor Vertragsstrafen, und Wohnungszuschüsse in der Arktiszone diversifizieren die Aktivitäten über Moskau und St. Petersburg hinaus. Dieser umfassende Ansatz adressiert sowohl Erschwinglichkeit als auch regionale Ungleichgewichte und schafft eine robuste Nachfragebasis für Wohnungsbauunternehmen. Selbst bei erhöhten Zinssätzen sind erhöhte Subventionen darauf ausgerichtet, den russischen Baumarkt zu beleben. Diese Initiativen spiegeln das Engagement der Regierung für ein nachhaltiges und inklusives Wohnungsökosystem wider.

Wirtschaftliche Neuausrichtung als Antrieb für Industrie- und Logistikbau

Russlands wirtschaftliche Neuausrichtung treibt ein erhebliches Wachstum im Industrie- und Logistikbau an. Da Unternehmen aufgrund von Importsubstitutionspolitiken die Produktion lokalisieren, steigt die Nachfrage nach Fabrikhallen, Arbeiterwohnungen und Verteilzentren stark an. Ein Beispiel hierfür ist das 50-Millionen-USD-Traktorenwerk in Wladimir, das mittelgroße Industrieprojekte für den inländischen Bedarf veranschaulicht. Mit der Ausweitung asiatischer Handelskorridore nimmt der Lagerbau zu, und Nutzer tendieren eher zum Eigentum als zur Anmietung als Absicherung gegen Währungsschwankungen. Dieses Umfeld ermöglicht es Industrie-EPC-Spezialisten, einen größeren Anteil am russischen Baumarkt zu gewinnen, während Generalisten in die Logistikausstattung expandieren, ihre Portfolios diversifizieren und die Auswirkungen von Verlangsamungen im Wohnungsbau abfedern. Diese Verschiebungen verdeutlichen die Anpassungsfähigkeit und das Wachstumspotenzial des Industrie- und Logistikbausegments.

„Freundschaftliche” ausländische Partnerschaften und Kapitalzuflüsse

Internationale Zusammenarbeit spielt eine entscheidende Rolle bei der Gestaltung der russischen Baulandschaft. Chinesische und indische Finanziers treten dort ein, wo europäische Banken einst dominierten, und leiten sowohl Kapital als auch Technologie in russische Transport- und Energiemegaprojekte. Ein bemerkenswertes Beispiel ist ein russischer Entwickler, der mit einem indonesischen Konsortium zusammenarbeitet, das über zugesagte Mittel in Höhe von 22,2 Milliarden USD verfügt. Diese grenzüberschreitenden Gemeinschaftsunternehmen verbessern nicht nur die BIM-Werkzeuge und modularen Kapazitäten lokaler Unternehmen, sondern bereiten sie auch auf komplexe inländische und internationale Aufträge vor. Solche Kooperationen senken nicht nur die Finanzierungskosten, sondern bringen auch Innovationen ein und stärken die langfristige Entwicklung des russischen Baumarkts. Diese Partnerschaften unterstreichen die Bedeutung globaler Zusammenarbeit für nachhaltiges Wachstum.

Analyse der Hemmnisse*

| Hemmnisse | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel und demografischer Druck | -1.2% | Landesweit, mit akuten Auswirkungen in den Föderalbezirken Zentral und Nordwest | Langfristig (≥ 4 Jahre) |

| Hohe Materialkosten und Baupreisinflation | -0.9% | Landesweit, mit regionalen Unterschieden je nach Transportkosten und Lieferkettenzugang | Mittelfristig (2–4 Jahre) |

| Auswirkungen von Sanktionen auf Ausrüstung und Versorgungsgüter | -0.6% | Landesweit, mit gravierenden Auswirkungen auf Spezialausrüstung und von westlicher Technologie abhängige Projekte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Arbeitskräftemangel und demografischer Druck

Der russische Baumarkt steht vor erheblichen Herausforderungen durch Arbeitskräftemangel und demografische Verschiebungen. Bis 2030 wird die Branche voraussichtlich einem Defizit von 11 Millionen Arbeitskräften gegenüberstehen, bedingt durch sinkende Geburtenraten, die auf 1,22 Millionen gefallen sind, und die Abwanderung qualifizierter Arbeitskräfte in Märkte mit höheren Löhnen. In Moskau sind Lohninflation und Projektverzögerungen bei Hochbauprojekten bereits spürbar. Um dem Volumenbedarf gerecht zu werden, setzt die Branche zunehmend auf Wanderarbeiter, was jedoch die Kosten für Sprachbarrieren und Schulungen erhöht. Während Automatisierung und Vorfertigung an Bedeutung gewinnen, kämpfen kleinere Unternehmen mit den hohen Anfangsinvestitionen, die für diese Technologien erforderlich sind. Ohne eine wesentliche Verbesserung der Produktivität könnte der Arbeitskräftemangel die erreichbare Leistung des russischen Baumarkts im nächsten Jahrzehnt erheblich einschränken. Die Bewältigung dieser Herausforderungen wird entscheidend sein, um das Marktwachstum aufrechtzuerhalten und künftige Anforderungen zu erfüllen[1]Ministerium für Arbeit und Sozialschutz, "Demografiebericht zum Arbeitsmarkt 2024," mintrud.gov.ru.

Hohe Materialkosten und Baupreisinflation

Der Baumarkt in Russland kämpft auch mit erhöhten Materialkosten und anhaltender Preisinflation. Trotz der Stabilität des Rubels bleiben die Preise für wesentliche Materialien wie Bewehrungsstahl, Glas und Holz aufgrund von Energiepreiserhöhungen, logistischen Störungen und Sanktionen auf Spezialvorleistungen hoch. Inländische Werke haben einen Rückgang der Produktion um 11 % gemeldet, da Exportkanäle wegfallen und Bauunternehmen Aufpreise für Ersatzqualitäten zahlen müssen. Parallelimporte haben einige Engpässe gelindert, aber zusätzliche Fracht- und Compliance-Kosten verursacht. Um Währungsschwankungen abzusichern, stellen Auftragnehmer ihre Angebote nun in USD, was den Ausschreibungsprozess erschwert. Diese anhaltend hohen Inputkosten drücken die Gewinnmargen und könnten private Investitionen abschrecken und damit die Expansion des russischen Baumarkts verlangsamen. Proaktive Maßnahmen werden unerlässlich sein, um diesen Kostendruck zu bewältigen und die Widerstandsfähigkeit des Markts in den kommenden Jahren zu gewährleisten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Sektor: Dominanz des Wohnungsbaus inmitten eines gewerblichen Aufschwungs

Der Wohnungsbau machte 47,1 % der Ausgaben im Jahr 2024 aus und ist damit der klare Anker des russischen Baumarktanteils. Hypothekenbeschränkungen haben Haushalte in Richtung selbst gebauter Häuser verschoben und die Fertigstellungen im individuellen Wohnungsbau auf einen Rekordwert von 62 Millionen m² getrieben. Entwickler ersetzen kleinere Wohnungen und Co-Living-Formate für ins Stocken geratene Premium-Eigentumswohnungen. Gewerbliche Bauten wachsen bis 2030 mit einem CAGR von 4,23 % auf der Grundlage der Lagernachfrage, die mit asienorientierten Logistikkorridoren verbunden ist. Einzelhandelsflächen schrumpfen, aber Rechenzentrum- und Kühllagerprojekte helfen, dies auszugleichen und die Einnahmequellen für Generalunternehmer zu diversifizieren.

Die Größe des russischen Baumarkts für gewerbliche Immobilien wird voraussichtlich zunehmen, da Hersteller die Produktion lokalisieren und zweckgebaute Werke beziehen. LSR Group hat bereits 15 % seiner Pipeline auf leichte Industriehallen umgestellt, während PIK Group sein Designteam nutzt, um schlüsselfertige ��ü����-plus-Fabrik-Komplexe anzubieten. Eine solche strategische Neuausrichtung hält die gesamte Sektoraktivität ausgeglichen, selbst wenn die städtischen Wohnungsverkäufe nachlassen.

Nach Bauart: Neubauten führen, aber Renovierungen beschleunigen sich

Im Jahr 2024 trieben anhaltende Investitionen in Greenfield-Fabriken, Straßeninfrastruktur und städtische Hochhausentwicklungen den Neubau auf einen Anteil von 67,7 % der Gesamtausgaben. Dennoch ist das Renovierungssegment auf dem Vormarsch und wächst mit einem CAGR von 3,91 %. Dieses Wachstum ist größtenteils auf regulatorische Auflagen zurückzuführen, die Upgrades von Versorgungssystemen und den Austausch von Aufzügen vorantreiben. Auftragnehmer, die sich auf Fassadenverkleidungen, HLK-Nachrüstungen und energieeffiziente Verglasung konzentrieren, erzielen nun Premiumtagesraten. Da Kapitalbauregistrierungen beginnen, phasenweise Finanzierungstranchen freizugeben, ist der renovierungsgetriebene Anteil am russischen Baumarkt für weiteres Wachstum gerüstet, was eine ausgewogenere Verteilung der Projektarbeitslasten über das Jahr ermöglicht.

Die Attraktivität von Renovierungen liegt auch in geringeren Genehmigungshürden und kürzeren Amortisationszeiten für Vermieter, die mit hohen Leerstandsquoten konfrontiert sind. Die staatliche Kofinanzierung von Aufzugstauschprogrammen deckt bis zu 50 % der Kosten und steigert die Inanspruchnahme in von Wohnungseigentümergemeinschaften verwalteten Wohnblöcken. Da kostenbedingt teure Neubauten Schwierigkeiten haben, Vorverkaufsschwellen zu erreichen, bieten nachrüstungsintensive Portfolios ein Polster und stärken die Widerstandsfähigkeit des Sektors[2]Verband der Baustoffhersteller, "Analyse der Nachfrage im Industriebau," stroymaterialy.ru.

Nach Baumethode: Konventionelle Dominanz mit moderner Beschleunigung

Konventionelle Vor-Ort-Techniken repräsentieren nach wie vor 79,9 % des russischen Baumarktanteils. Ziegel- und Blockmauerwerk bleibt günstig und vertraut, insbesondere außerhalb Moskaus. Dennoch expandieren moderne Methoden mit einem CAGR von 4,11 % aufgrund von Arbeitskräftemangel und strengeren Qualitätsnormen. Vorgefertigte Wandpaneele verkürzten die Bauzykluszeiten für Moskauer Hochhäuser in Tests im Jahr 2024 um 15 Tage, und modulare Wohnheime beherbergen nun Arbeiter in Mariupol.

Inländische Ofen- und Maschinenhersteller skalieren, um sanktionierte europäische Linien zu ersetzen, was es Samolet Group ermöglicht, ein lokales Vorfertigungswerk in Tula einzurichten. Mit steigenden Kapazitäten rückt die Kostenparität mit konventionellen Bauten näher, was die Akzeptanz in Industrie- und Sozialinfrastrukturprojekten beschleunigt.

Nach Investitionsquelle: Privates Kapital führt, während öffentliche Mittel an Tempo gewinnen

Private Mittel stellten 61,2 % der Ausgaben im Jahr 2024 bereit, angeführt von Wohnprojekten, die über Treuhandkonten finanziert werden. Dennoch steigen öffentliche Haushalte mit einem CAGR von 3,67 % an, getragen vom nationalen Projektrahmen in Höhe von 285,6 Milliarden USD und dem Wiederaufbau von Mariupol in Höhe von 14,4 Milliarden USD. Ö�ڴڱ�Գٱ�������-private Partnerschaften nehmen zu: Rosatom kofinanziert Arbeitersiedlungen rund um den Standort Leningrad-7 und behält dabei die Betriebskontrolle.

Die Größe des russischen Baumarkts, die an rein staatliche Aufträge geknüpft ist, weitet sich damit aus und gibt Schwergewichten im Tiefbau planbare Cashflows. Im Gegensatz dazu haben steigende Zinsen private Entwickler wie Samolet dazu veranlasst, Dividendenpläne zu kürzen und Liquidität auf die Projektfertigstellung umzuleiten.

Geografische Analyse

Der Zentrale Föderalbezirk hielt im Jahr 2024 einen Anteil von 31,2 % an der nationalen Bautätigkeit und ist damit der klare Schwerpunkt für Bauarbeiten in Russland. Die Nähe zu Bundesministerien und der Zugang zu einer hochqualifizierten Auftragnehmerbase ermöglichen die zügige Umsetzung großangelegter Projekte, darunter U-Bahn-Erweiterungen und Schnellstraßen. Moskau veranschaulicht diesen Vorteil, da Entwickler planen, zwischen 2025 und 2027 219 neue Wohnhochhäuser zu liefern, was einem erheblichen Anstieg der jährlichen Hochhausfertigstellungen um 26,6 % entspricht. Der Bezirk profitiert auch von einer starken Nachfrage nach Premiumimmobilien, wobei Luxuswohnungen zu 33.300 USD pro m² angeboten werden und Wohnungen der Geschäftsklasse fast die Hälfte des neuen Angebots ausmachen. Steigende Grundstückskosten und ein angespannter Arbeitsmarkt veranlassen jedoch einige Entwickler, Möglichkeiten jenseits des Autobahnrings der Hauptstadt zu erkunden.

Nordwestrussland wird voraussichtlich das schnellste Wachstum verzeichnen, mit einem prognostizierten CAGR von 4,47 % bis 2030, angetrieben von Energie- und Transportprojekten. Die technischen Fähigkeiten der Region zeigen sich an der Kernkraftanlage Leningrad-7, die mit Unterstützung von 400 Arbeitern 2,5 Monate vor dem Zeitplan voranschreitet. In St. Petersburg verlagern Entwickler ihren Fokus von ausländischen Mietern auf inländische und asiatische Kunden und sichern damit eine anhaltende Aktivität sowohl im ��ü����- als auch im Wohnungsbau. Investitionen in Verkehrsinfrastruktur und Hafenmodernisierungsprojekte sorgen für einen stetigen Auftragsfluss und ermöglichen es lokalen Unternehmen, langfristige Verträge zu sichern. Diese Faktoren tragen gemeinsam zur technischen Kompetenz und Marktwiderstandsfähigkeit der Region bei.

Die Föderalbezirke Wolga und Süd entwickeln sich zunehmend zu alternativen Wachstumszentren. In der Wolgaregion unterstreicht der Bau eines 50-Millionen-USD-Traktorenwerks, das auf eine Jahresproduktion von 10.000 Einheiten ausgelegt ist, den Fokus der Region auf Gewerbeimmobilien für die Fertigung. Im Südlichen Föderalbezirk wiederum weisen Wiederaufbaumaßnahmen in neu integrierten Gebieten jährlich rund 11,1 Milliarden USD zu und beschäftigen 44.000 Bauarbeiter, was es zu einer der größten laufenden Bauinitiativen des Landes macht. Beide Bezirke profitieren von niedrigeren Grundstücks- und Arbeitskosten im Vergleich zu Moskau und bieten Investoren höhere potenzielle Renditen. Bundesanreize für Industrieentwicklung und Wiederaufbau ziehen weiterhin Auftragnehmer in diese Regionen und diversifizieren schrittweise die traditionell moskauzentristische russische Baulandschaft.[3]Entwicklungsagentur der Föderalbezirke, "Regionale Investitionsprioritäten," minvr.gov.ru.

Wettbewerbslandschaft

Angesichts sich verändernder Marktdynamiken kalibrieren die wichtigsten Akteure im russischen Baumarkt ihre Strategien neu. PIK Group bewegt sich weg von seiner historischen Abhängigkeit von umfangreichen Grundstücksreserven. Stattdessen setzt das Unternehmen auf vorgefertigte Baumethoden mit dem Ziel, die Abhängigkeit von Vor-Ort-Arbeitskräften zu verringern und die Projektabwicklung zu beschleunigen. LSR Group verlagert seine Investitionen in Richtung Industrie- und Logistiksektoren und nutzt die Gelegenheit, da E-Commerce-Mieter von Zentralmoskau in die Außenbezirke abwandern. Samolet Group hingegen priorisiert die Cashflow-Stabilität. Als Reaktion auf einen Rückgang der Wohnungsnachfrage hat das Unternehmen Dividendenausschüttungen eingestellt und seine Prognosen für 2024 nach unten korrigiert.

Regionale Akteure nutzen Wiederaufbauverträge, um ihre Präsenz auszubauen. So hat das in Rostow ansässige Unternehmen Mostotrest ein mehrjähriges Brückenbauprogramm in Mariupol im Wert von 560 Millionen USD gesichert. Die Einführung fortschrittlicher Technologien vergrößert den Wettbewerbsabstand innerhalb des Markts. Unternehmen, die Building Information Modeling (BIM) und drohnenbasiertes Fortschrittsmonitoring einsetzen, reduzieren die Bearbeitungszeiten für Zahlungsanforderungen um zwei Wochen und verbessern damit die Cashflow-Effizienz. Darüber hinaus beschleunigen Ausrüstungshersteller wie Uralmash die Entwicklung sanktionskonformer Turmdrehkrane, um Unternehmen zu unterstützen, die keinen Zugang zu europäischen Marken haben.

Neue Marktteilnehmer zielen auf spezialisierte Segmente ab, darunter Vorfertigungsmodule und 3D-gedruckte Betonfassaden, und bieten schnellere Projektfertigstellungszeiträume, die staatliche Auftraggeber unter dem Druck politischer Fristen ansprechen. Als Reaktion darauf gründen etablierte Unternehmen Gemeinschaftsunternehmen mit chinesischen Herstellern, um Technologierisiken zu mindern und gleichzeitig Yuan-denominierte Kreditlinien zu sichern. Der russische Baumarkt bevorzugt zunehmend Unternehmen, die lokale Expertise effektiv mit international bezogenen fortschrittlichen Effizienzwerkzeugen kombinieren können.

Führende Unternehmen der russischen Baubranche

PIK Group

LSR Group

Samolet Group

Etalon Group

MR Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: PIK Group erwarb einen 60-%-Anteil am Vorfertigungsspezialisten Zodchiy für 35 Milliarden RUB (389 Millionen USD) und verschaffte dem Entwickler damit eine eigene modulare Kapazität für eine jährliche Wohnbauproduktion von 1,5 Millionen m²

- Mai 2025: LSR Group sicherte sich einen EPC-Vertrag im Wert von 24 Milliarden RUB (267 Millionen USD) von Rosavtodor zur Verbreiterung und Modernisierung eines 137 km langen Abschnitts der Schnellstraße M-12 Moskau–Kasan

- April 2025: Samolet Group und China State Construction Engineering gründeten ein Gemeinschaftsunternehmen im Verhältnis 70:30 zur Entwicklung eines gemischt genutzten Uferviertels in Krasnodar im Wert von 65 Milliarden RUB (722 Millionen USD)

- März 2025: Mostotrest gewann einen Design-Build-Vertrag im Wert von 12 Milliarden RUB (133 Millionen USD) vom russischen Verkehrsministerium zum Bau von vier Flussbrücken im Rahmen des Wiederaufbauprogramms für Mariupol

Berichtsumfang des russischen Baumarkts

| Wohnungsbau | Wohnungen/Eigentumswohnungen |

| �վ��������/�����Դڲ�����������Գ�ä�ܲ���� | |

| Gewerbebau | ��ü���� |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstige | |

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Schienen, Luftwege, sonstige) |

| Energie & Versorgung | |

| Sonstige |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorgefertigt, Modular, usw.) |

| Ö�ڴڱ�Գٱ������� |

| Privat |

| Zentraler Föderalbezirk |

| Föderalbezirk Wolga (Privolschski) |

| Nordwestlicher Föderalbezirk |

| Südlicher Föderalbezirk |

| Übriges Russland |

| Nach Sektor | Wohnungsbau | Wohnungen/Eigentumswohnungen |

| �վ��������/�����Դڲ�����������Գ�ä�ܲ���� | ||

| Gewerbebau | ��ü���� | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Schienen, Luftwege, sonstige) | |

| Energie & Versorgung | ||

| Sonstige | ||

| Nach Bauart | Neubau | |

| Renovierung | ||

| Nach Baumethode | Konventioneller Vor-Ort-Bau | |

| Moderne Baumethoden (Vorgefertigt, Modular, usw.) | ||

| Nach Investitionsquelle | Ö�ڴڱ�Գٱ������� | |

| Privat | ||

| Nach Föderalbezirk | Zentraler Föderalbezirk | |

| Föderalbezirk Wolga (Privolschski) | ||

| Nordwestlicher Föderalbezirk | ||

| Südlicher Föderalbezirk | ||

| Übriges Russland | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das künftige Wachstum trotz Sanktionen an?

Die Größe des russischen Baumarkts beträgt im Jahr 2025 184,43 Milliarden USD und steuert bis 2030 mit einem CAGR von 3,09 % auf 214,71 Milliarden USD zu.

Welches Segment führt die russischen Bauausgaben an?

Der Wohnungsbau ist das größte Segment und macht 47,1 % der Ausgaben im Jahr 2024 aus, gestützt durch Rekordfertigstellungen im individuellen Wohnungsbau.

Was treibt das künftige Wachstum trotz Sanktionen an?

285,6 Milliarden USD an nationaler Projektfinanzierung, industrielle Rückverlagerung und ein jährliches Wiederaufbauprogramm in Höhe von 11,1 Milliarden USD stützen die Nachfrage.

Wie gehen Unternehmen mit dem Arbeitskräftemangel um?

Unternehmen setzen auf Vorfertigung, Automatisierung und Wanderarbeitskräfte und beschleunigen gleichzeitig BIM-basierte Arbeitsabläufe, um bis 2030 eine Lücke von 11 Millionen Personen auszugleichen.

Welche Regionen weisen das schnellste Expansionspotenzial auf?

Der Südliche Föderalbezirk ist aufgrund des großangelegten Wiederaufbaus für den höchsten CAGR positioniert, während der Föderalbezirk Wolga von Industrieinvestitionen profitiert.

Ist mit einer baldigen Entspannung bei den Materialkosten zu rechnen?

Eine wesentliche Entlastung ist mittelfristig unwahrscheinlich, da Energiepreiserhöhungen, sanktionsbedingte Versorgungsprobleme und Parallelimportaufschläge die Preise stabil halten.

Seite zuletzt aktualisiert am: