Größe und Marktanteil des thailändischen Einzelhandelsmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

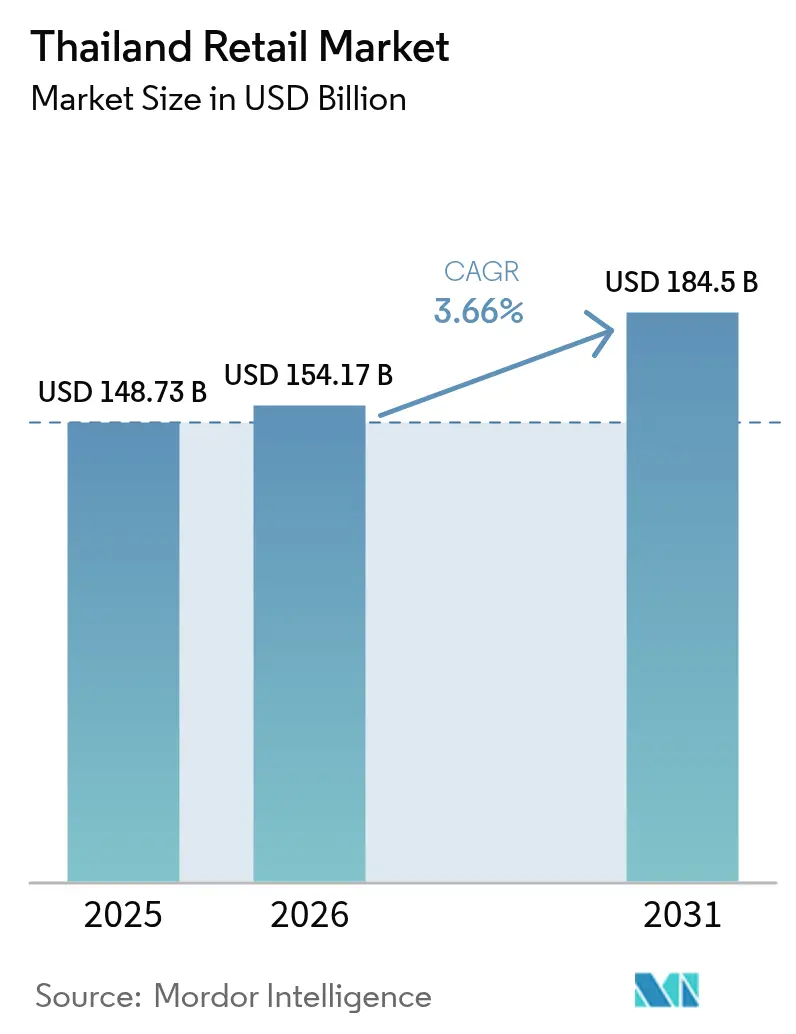

| Marktgröße im Basisjahr (2025) | 148.73 Milliarden US-Dollar |

| Marktgröße (2026) | 154.17 Milliarden US-Dollar |

| Marktgröße (2031) | 184.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Einzelhandelsmarkts durch ���ϲ�����

Die Größe des thailändischen Einzelhandelsmarkts wird voraussichtlich von 148,73 Milliarden USD im Jahr 2025 auf 154,17 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,66 % im Zeitraum 2026–2031 einen Wert von 184,5 Milliarden USD erreichen. Der Abbau privater Haushaltsschulden, die Weiterentwicklung von Zahlungssystemen und anhaltende Tourismusströme bilden das Fundament des Wachstums, während anhaltender Kostendruck und eine gedämpfte Kreditexpansion den Ausblick bremsen. Die Omnichannel-Integration beschleunigt sich, da die PromptPay-Nutzung 52,7 Millionen Konten überschreitet und Verbraucher zu reibungslosen Einkaufserlebnissen lenkt[1]Quelle: Bank of Thailand, „PromptPay: The Game Changer for Payments”, bot.or.th. Quick-Commerce-Fulfillment-Netzwerke breiten sich weiter aus und erhöhen den Wettbewerbsdruck bei der Bestandslokalisierung und Lieferversprechen innerhalb einer Stunde. Moderne Handelsketten erschließen ländliche Provinzen und nutzen mobile Geldbörsen sowie datengesteuertes Kategorienmanagement, um die wachsende Kaufkraft im Landesinneren abzuschöpfen.

Wichtigste Erkenntnisse des Berichts

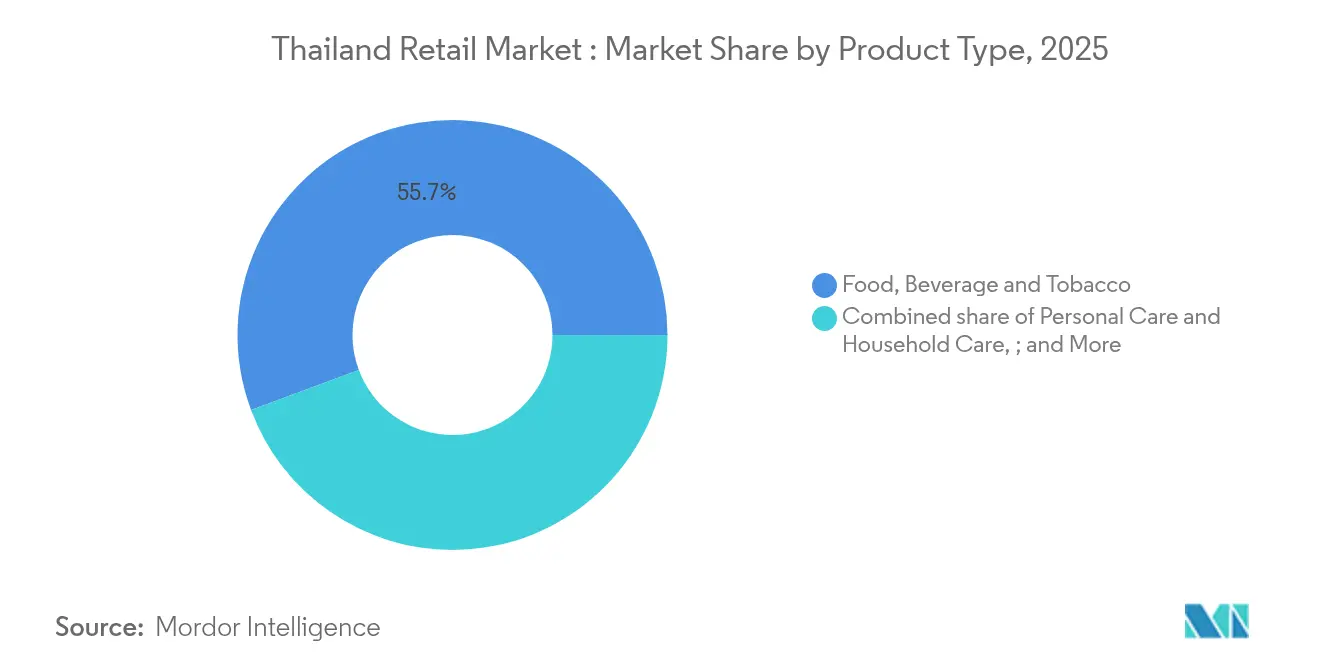

- Nach Produkttyp entfielen Lebensmittel, Getränke & Tabak im Jahr 2025 auf einen Marktanteil von 55,68 % am thailändischen Einzelhandelsmarkt, während Körperpflege & Haushaltspflege zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,15 % wachsen wird.

- Nach Vertriebskanal entfielen traditionelle Tante-Emma-Läden im Jahr 2025 auf einen Marktanteil von 44,10 % am thailändischen Einzelhandelsmarkt, während E-Commerce & Sonstige die Größe des thailändischen Einzelhandelsmarkts im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 16,85 % ausweiten werden.

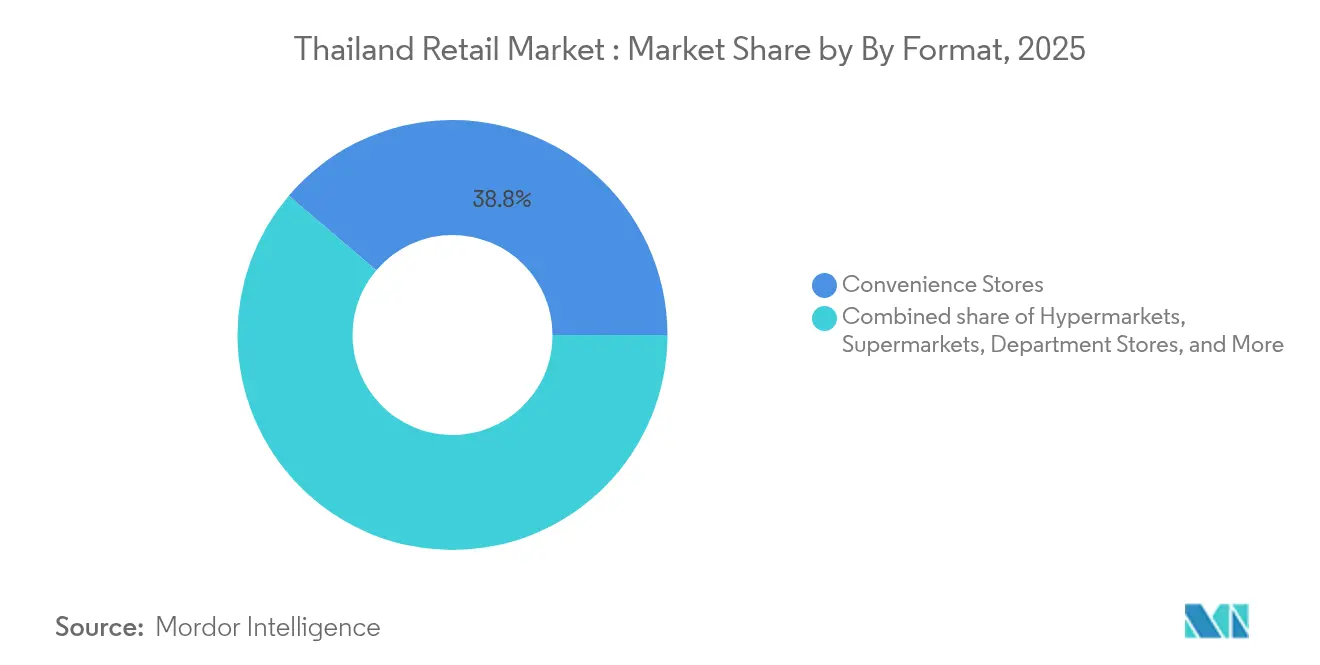

- Nach Format hielten Convenience-Stores im Jahr 2025 einen Marktanteil von 38,78 % am thailändischen Einzelhandelsmarkt, und das Segment wird voraussichtlich die Größe des thailändischen Einzelhandelsmarkts von 2026 bis 2031 mit einer CAGR von 10,15 % voranbringen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des thailändischen Einzelhandelsmarkts

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Quick-Commerce-Nachfrage in Bangkok und Städten der zweiten Reihe | +1.2% | Bangkok, Chiang Mai, Phuket | Kurzfristig (≤ 2 Jahre) |

| Tourismus-Erholung, die das Ermessensausgaben beflügelt | +0.8% | Bangkok, Phuket, Pattaya | Mittelfristig (2–4 Jahre) |

| Expansion des modernen Handels in ländliche Provinzen | +0.6% | Nordosten & Norden | Langfristig (≥ 4 Jahre) |

| Digitale Zahlungsanreize im Rahmen von „Thailand 4.0” | +0.4% | National | Mittelfristig (2–4 Jahre) |

| Expansion der E-Commerce-Plattformen und Verbesserungen der Logistik | +1.0% | Landesweit | Kurz- bis mittelfristig (1–3 Jahre) |

| Steigende Mittelschichteinkommen als Treiber der Nachfrage nach Premiumprodukten | +0.7% | Bangkok, Chiang Mai, Khon Kaen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Stark steigende Quick-Commerce-Nachfrage in Bangkok und Städten der zweiten Reihe

Dunkelläger und Mikro-Fulfillment-Hubs definieren die städtische Logistik neu, da Verbraucher 30-Minuten-Lieferversprechen annehmen. Betreiber setzen KI-gestützte Nachfrageprognosen ein, um Verderb zu reduzieren und die Kommissioniergenauigkeit zu verbessern, was höhere Serviceniveaus ohne Kostenaufblähung ermöglicht. Die Paketsortierautomatisierung bei Thailand Post ergänzt private Letzte-Meile-Flotten und gewährleistet einen konsistenten Durchsatz in Spitzenzeiten[2]Quelle: Parcel and Postal Technology International, „Exclusive Interview: Thailand Post”, parcelandpostaltechnologyinternational.com. Auf Lebensmittel ausgerichtete Aggregatoren konsolidieren sich, sodass kapitalisierte Akteure ihr Sortiment über Mahlzeiten hinaus auf tägliche Bedarfsgüter ausweiten können. Einzelhändler testen „Shop-in-App”-Livestreams, um Impulskäufe mit schneller Erfüllung zu verbinden und so zusätzlichen Warenkorbwert zu generieren. Die regulatorische Aufmerksamkeit gilt dem Verkehrsstau und den Sicherheitsvorschriften für Kurierfahrer, was die Service-Gebiete langfristig neu gestalten könnte.

Tourismus-Erholung als Treiber der Ermessensausgaben im Einzelhandel

Die Touristenankünfte überstiegen 2024 die Marke von 35 Millionen und stellten die Besucherfrequenz in Flaggschiff-Einkaufszentren und Duty-Free-Läden wieder her. Die durchschnittlichen Ausgaben internationaler Reisender stiegen auf 50.900 THB (1.450 USD), wobei mehr als die Hälfte der Buchungen online abgewickelt wurde, was auf ein gesteigertes digitales Engagement hindeutet[3]Quelle: International Trade Administration, „Thailand Digital Wallet”, trade.gov.. Luxus-Beauty, exklusive Reiseeinzelhandelsartikel und lokale Kunsthandwerksprodukte verzeichnen höhere Konversionsraten, da Besucher auf erlebnisorientierte Käufe setzen. Einzelhandelsvermieter widmen dem F&B-Bereich und Themenzonen, die Touristen länger binden, zusätzliche Flächen. Die Währungsstärke der wichtigsten Quellmärkte China, Malaysia und Südkorea beeinflusst direkt den SKU-Mix und die Aktionskalender. Obwohl geopolitische Schocks die Besucherströme stören könnten, verbessern laufende Infrastrukturausbauten an Bangkoks Flughäfen langfristig die Kapazität und die Nachfrage nach Einzelhandelsflächen.

Expansion des modernen Handels in ländliche Provinzen

Der strategische Vorstoß großer Einzelhändler in bisher unterversorgte Provinzmärkte stellt einen grundlegenden Wandel in der Einzelhandelsgeografie Thailands dar, der durch steigende Kaufkraft im ländlichen Raum und verbesserte Infrastruktur angetrieben wird. Große Betreiber planen für 2024 die Eröffnung von rund 1.000 neuen Filialen, wobei der Schwerpunkt auf kleinformatigen Läden für Provinzmärkte liegt, darunter 200 Mini-Filialen von Big C und 100 Go Fresh-Filialen von Lotus's. Diese Expansionsstrategie nutzt den begrenzten Wettbewerb in ländlichen Gebieten und trägt gleichzeitig den sich wandelnden Verbraucherpräferenzen für moderne Einkaufserlebnisse und Produktvielfalt Rechnung. Das 9-prozentige Wachstum des Franchise-Sektors auf 300 Milliarden THB (9,25 Milliarden USD) im Jahr 2024, das insbesondere von jungen Unternehmern in den Provinzen getragen wird, belegt die zunehmende Marktreife und Kaufkraft jenseits der traditionellen städtischen Zentren. Erfolg in Provinzmärkten erfordert eine sorgfältige Anpassung an lokale Präferenzen, eine optimierte Lieferkette für kleinere Mengen sowie Strategien zur Einbindung der Gemeinschaft, die traditionelle Einzelhandelsbeziehungen respektieren und gleichzeitig überlegene Wertangebote machen.

Staatliche digitale Zahlungsanreize im Rahmen von „Thailand 4.0”

Thailands umfassende Initiative zur digitalen Transformation beschleunigt die Modernisierung des Einzelhandelssektors durch Infrastrukturinvestitionen und Verbraucheranreizprogramme, die Zahlungsgewohnheiten und Geschäftsmodelle neu gestalten. Das digitale Geldbörsen-Programm der Regierung, das rund 276 USD an 45 bis 50 Millionen Bürger über die „Tang Rat”-Anwendung verteilt, stellt ein Konjunkturprogramm von 12,5 Milliarden USD dar, das direkt auf die Verbraucherausgaben abzielt. Das PromptPay-System mit 52,7 Millionen Nutzern und weitverbreitetem QR-Code-Einsatz hat nahtlose digitale Zahlungen in allen Einzelhandelsformaten zur neuen Normalität gemacht. Diese Initiativen erhöhen nicht nur die Transaktionseffizienz und -transparenz, sondern fördern auch die finanzielle Inklusion, stärken Kleinunternehmen und unterstützen den Aufstieg des Omnichannel-Einzelhandels. Der regulatorische Einfluss der Bank of Thailand und der Behörde zur Förderung der digitalen Wirtschaft gewährleistet robuste Rahmenbedingungen für digitale Transaktionen, während laufende Infrastrukturausbauten Thailand als regionalen Vorreiter im bargeldlosen Handel positionieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Haushaltsverschuldung hemmt Großanschaffungen | -1.0% | National | Kurzfristig (≤ 2 Jahre) |

| Steigende Mindestlöhne drücken die Margen | -0.6% | National | Mittelfristig (2–4 Jahre) |

| Fragmentierte Kühlkette begrenzt frischen E-Grocery-Handel | -0.3% | Ländliche & stadtnahe Gebiete | Langfristig (≥ 4 Jahre) |

| Graumarktimporte verwässern den Markenwert | -0.2% | Grenzprovinzen & online | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Haushaltsverschuldung hemmt Großanschaffungen

Schulden-BIP-Quoten von über 90 % schränken die Kreditbereitschaft ein, da Kreditgeber ihre Bonitätsmodelle verschärfen. Automobil- und Verbraucherkredite verlangsamen sich, was Einzelhändler dazu veranlasst, Einstiegs-SKUs, Aufbereitungsprogramme und Abonnementmodelle in den Vordergrund zu stellen. Aktionskalender verlagern sich auf Vorteilspakete und zinsfreie Ratenzahlungen von weniger als 12 Monaten. Staatliche Schuldenentlastungspilotprojekte für einkommensschwache Haushalte mildern den Druck, haben jedoch nicht die Größenordnung, um sofortige Ausgabenschübe auszulösen. Einzelhändler wirken dem entgegen, indem sie Finanzdienstleistungen – Mikroversicherung, Ratenkauf – in Treueprogramm-Ökosysteme einbinden und so Zahlungen strecken, ohne den Cashflow zu beeinträchtigen. Die Entwicklung deutet auf ein gedämpftes Mengenwachstum bei weißen Waren bis Mitte 2027 hin, wenn steigende Einkommen voraussichtlich die Erschwinglichkeit wiederherstellen werden.

Steigende Mindestlöhne drücken die Einzelhandelsmargen

Landesweite Anpassungen der Lohnuntergrenze erhöhen die Arbeitskosten, insbesondere in Convenience-Stores und �����ܴڳ�ä�ܲ����n mit hoher Personalstärke. Handelsketten setzen Selbstbedienungskassen und regalscannende Roboter ein, um die Lohnkostensteigerung aufzufangen, und setzen Mitarbeiter in beratenden Funktionen ein, die die Upselling-Quoten verbessern. Kleinere unabhängige Händler sind aufgrund begrenzter Investitionskapazitäten unverhältnismäßig stark belastet, was die Konsolidierung oder den formalen Franchise-Beitritt beschleunigt. Einzelhändler erkunden flexible Arbeitszeitmodelle und Programme zur Beschäftigung älterer Arbeitnehmer, um einen wachsenden Talentpool der über 60-Jährigen zu erschließen und den demografischen Realitäten Rechnung zu tragen. Produktivitätszuwächse durch die Digitalisierung der Belegschaft sind unerlässlich, um EBITDA-Margen angesichts steigender Versorgungs- und Logistikkosten zu erhalten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Lebensmittel als Anker, Wellness als Wachstumstreiber

Lebensmittel, Getränke & Tabak hielten im Jahr 2025 einen Marktanteil von 55,68 % am thailändischen Einzelhandelsmarkt, gestützt durch eine verlässliche Inlandsnachfrage und Menüinnovationen, die Touristen und Einheimische gleichermaßen ansprechen. Das Segment profitiert von resilienten Agrarlieferketten und staatlichen Ernährungssicherheitsinitiativen, die die Erzeugerpreise stabilisieren. Moderne Lebensmittelhandelsketten verstärken die lokale Beschaffung, um Währungsschwankungen abzusichern und Nachschubzyklen zu verkürzen. Im Gegensatz dazu verzeichnet Körperpflege & Haushaltspflege bis 2031 eine CAGR von 11,15 %, da alternde Verbraucher funktionale Hautpflege, Nahrungsergänzungsmittel und umweltfreundliche Reinigungsmittel nachfragen. Der grenzüberschreitende E-Commerce führt Nischen-J-Beauty- und K-Beauty-Linien ein und hebt die Wettbewerbsmaßstäbe bei der Transparenz der Inhaltsstoffe an. Marken setzen auf recycelbare Verpackungen und Halal-Zertifizierung, um vielfältige städtische Zielgruppen anzusprechen. Elektronik und Haushaltsgeräte verzeichnen eine schwächere Dynamik, da aufgeschobene Aktualisierungen mit der Schuldenbelastung zusammenfallen, doch Premium-Smart-Home-Pakete behaupten eine technikaffine Nische.

Die Größe des thailändischen Einzelhandelsmarkts für Körperpflege & Haushaltspflege wird voraussichtlich von 15,45 Milliarden USD im Jahr 2026 auf 26,18 Milliarden USD bis 2031 steigen, während Lebensmittel, Getränke & Tabak stetig auf 104,12 Milliarden USD anwachsen, was sowohl defensive als auch aspirationale Konsumpole bestätigt. Parallelimport- und Fälschungsprobleme veranlassen multinationale Unternehmen, Serialisierungs- und QR-basierte Echtheitsprüfungen einzusetzen und Käufer über sichere Kanäle zu informieren. Speziallebensmittelexporteure nutzen Herkunftsrückverfolgungsplattformen, um sich in modernen Handelsregalen zu differenzieren. Die regulatorische Durchsetzung von Rechten des geistigen Eigentums an Zollstellen nimmt zu, was Grauströme eindämmt und die Preisarchitektur autorisierter Händler schützt. Insgesamt mindern Produktdiversifizierung und die Entwicklung des Premiumsegments die Abhängigkeit vom Umsatz bei Grundnahrungsmittelkategorien.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Informelle Resilienz trifft auf digitale Disruption

Traditionelle Tante-Emma-Läden hielten 2025 einen Anteil von 44,10 % am Markt für den thailändischen Einzelhandel, da Gemeinschaftsvertrauen, Kleinkreditvergabe und Standortnähe für Verbraucher mit niedrigerem Einkommen nach wie vor überzeugen. Großhandels-Marktversorgungsmodelle unterstützen diese Läden mit Direktlieferungen und kurzen Kreditlaufzeiten und minimieren so das Fehlbestandsrisiko. Der Aufstieg von QR-Zahlungen ermöglicht es kleinen Händlern, die Bargeldabwicklungskosten zu senken und Treueprogrammkoalitionen beizutreten, die von FMCG-Großunternehmen gefördert werden. Demgegenüber wächst E-Commerce & Sonstige mit einer CAGR von 16,85 %, angetrieben durch Live-Stream-Shopping, gamifizierte Gutscheine und grenzüberschreitende Kampagnen von chinesischen Plattformen. Nationale Datenschutzbestimmungen schreiben die lokale Ansässigkeit von Rechenzentren vor und zwingen Plattformen, ihre Compliance-Infrastruktur auszubauen.

Marktplatzbetreiber erweitern regionale Fulfillment-Center und erreichen eine Lieferung am nächsten Tag für 90 % der Postleitzahlen. Hybride Abholpunkte in Convenience-Stores erweitern die Lieferoptionen und schließen Letzte-Meile-Lücken in ländlichen Regionen. Moderne Handelsketten reagieren, indem sie Endless-Aisle-Kioske und Click-and-Collect-Bereiche integrieren und so physische und digitale Wege zusammenführen. Staatliche Verbraucherschutzgesetze schreiben unterdessen transparente Verkäuferidentifikation und Rückgaberegelungen vor und stärken das Vertrauen. Das Wettbewerbsbild verlagert sich hin zu Einzelhandels-Mediennetzwerken, die Erstanbieter-Datenströme monetarisieren – ein Bereich, in dem Großflächeneinzelhändler gegenüber reinen Online-Akteuren Verkehrsvorteile genießen.

Nach Format: Convenience-Stores bauen ihre Führungsposition aus

Convenience-Stores hielten im Jahr 2025 einen Anteil von 38,78 % an der Größe des thailändischen Einzelhandelsmarkts und übertrafen andere Formate durch strategische Präsenz an Knotenpunkten des Massentransits und in Wohngebieten. Betreiber führen KI-gesteuerte Planogramme ein, die SKU-Mixe auf die Demografie im 200-Meter-Einzugsbereich abstimmen und so die Umschlaghäufigkeit maximieren. Differenzierte Gastronomietheken mit frisch zubereiteten Mahlzeiten erhöhen den durchschnittlichen Bon und wirken der Margenerosion entgegen. Bargeldlose Selbstbedienungskassen verkürzen Wartezeiten und entlasten Personal für wertschöpfende Aufgaben. �ձ���������ܳ�������ä����ٱ� positionieren sich als vielseitige „Retail-tainment”-Hubs neu und integrieren Indoor-Spielplätze und Gesundheitszentren, um den Wochenendverkehr wieder anzukurbeln. �����ܴڳ�ä�ܲ���� erneuern ihre Beauty-Bereiche mit Augmented-Reality-Spiegeln und kuratierten Pop-ups lokaler Designer für erlebnisorientierten Touristen. ���������ä�ڳٱ� konzentrieren sich auf beratungsintensive Sortimente wie Tierpflege, Radsport und Heimwerken und nutzen Fachpersonal, um Preisaufschläge zu rechtfertigen.

Der Wettbewerb zwischen den Formaten verschärft sich, da Betreiber in Solaranlagen auf Dächern und energieeffiziente Kühlung investieren, um Betriebskosten zu senken und ESG-Ziele zu erreichen. Regulatorische Flächennutzungsvorschriften begrenzen weiterhin den Flächenausbau von �ձ���������ܳ�������ä����ٱ�n in dicht besiedelten Gebieten und fördern Experimente mit kleineren Formaten. Franchise-basierte Convenience-Konzepte expandieren in Provinzstädten und steigern die Markenpräsenz unter Nutzung lokalen Marktwissens. Bis 2030 wird die Zahl der Convenience-Filialen voraussichtlich 27.000 überschreiten und als letztes Glied der Paketnetzwerke den Omnichannel-Rückgrat des thailändischen Einzelhandelsmarkts stärken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Im Jahr 2024 hielten die führenden Akteure einen bedeutenden Anteil am thailändischen Einzelhandelsmarkt, was eine mäßig konzentrierte Landschaft widerspiegelt, in der Größe Verhandlungsmacht verleiht, aber lokale Agilität weiterhin eine entscheidende Rolle spielt. Führende Handelsketten setzen Algorithmen des maschinellen Lernens ein, die Preise mehrmals täglich neu kalibrieren, was die Wertwahrnehmung verbessert und die Warenkorbgröße steigert. Strategische Akquisitionen erweitern die Fähigkeiten; prominente Beispiele sind die Übernahme einer europäischen Kaufhauskette durch ein thailändisches Konglomerat, wodurch Eigenmarken-Beschaffungsoptionen und Luxus-Know-how erweitert werden. Einzelhändler schließen grenzüberschreitende Allianzen mit japanischen Convenience-Riesen, um gemeinsam auf den thailändischen Geschmack abgestimmte Speisen-to-go-Menüs zu entwickeln und gleichzeitig Beschaffungssynergien zu nutzen.

Ökosysteme aus digitalen Geldbörsen und Treue-Apps entwickeln sich zu datenreichen Werbeplattformen und schaffen neue Einnahmequellen. So hat beispielsweise ein Großhandelsdistributeur eine Partnerschaft mit einer globalen Mediaagentur geschlossen, um ein Einzelhandels-Mediennetzwerk zu starten, das KMU-Käufer innerhalb und außerhalb stationärer Geschäfte anspricht. Nachhaltigkeit gewinnt an Bedeutung, da führende Lebensmittelhändler Absichtserklärungen zu recycelbaren Verpackungen unterzeichnen und sich verpflichten, Einwegkunststoffe bis 2030 zu halbieren. Der Rückzug einer ausländischen Lebensmittellieferplattform beschleunigt die Konsolidierung und ermöglicht es den verbleibenden Akteuren, in autonome Lieferpilotprojekte und Erweiterungen von Dunkelküchen zu investieren. Kühlkettenspezialisten und Paketintegratoren konkurrieren um Verträge, während Lebensmittelhändler den E-Commerce skalieren.

Fragmentierung besteht in Nischenkategorien wie Spezialmode und Heimwerken fort, wo lokale Marken kulturelle Resonanz und agile Nachschubzyklen nutzen, um globale Marktteilnehmer abzuwehren. Die Durchsetzung des geistigen Eigentums nimmt zu; Zollbehörden setzen KI-gestützte Bilderkennung ein, um gefälschte Sendungen abzufangen und die Margen autorisierter Einzelhändler zu schützen. Die Wettbewerbsintensität dürfte zunehmen, da 5G-gestützte In-Store-Analysen reifen und die Entscheidungsfindung über alle Ladengrößen hinweg angleichen. Die strategische Ausrichtung auf Omnichannel-Rentabilität statt auf bloße Flächenexpansion prägt den nächsten strategischen Horizont.

Marktführer der thailändischen Einzelhandelsbranche

CP All PCL (7-Eleven Thailand)

Central Retail Corporation

Lotus's (Ek-Chai Distribution System)

Big C Supercenter PCL

Siam Makro PCL (Makro/Cash & Carry)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2024: 7-Eleven gab Pläne zur Eröffnung von 700 neuen Filialen in Thailand bekannt und investiert dabei 13 Milliarden THB (380 Millionen USD), was das anhaltende Vertrauen in das Convenience-Store-Format und die Expansion in ländliche Märkte signalisiert.

- Juni 2024: Makro startete das „Makro Retail Media Network” in Partnerschaft mit GroupM Thailand und verbessert damit das Omnichannel-Marketing und die digitale Werbung für Unternehmer.

- Mai 2025: Foodpanda zog sich nach 13 Jahren aus dem thailändischen Markt zurück, und der Lebensmittelliefersektor konsolidierte sich bei Grab und Line Man Wongnai.

- Oktober 2024: Central Group schloss die Übernahme des Schweizer Kaufhauses Globus ab und festigte damit seine Position auf dem globalen Luxuseinzelhandelsmarkt.

Berichtsumfang des thailändischen Einzelhandelsmarktberichts

Der Bericht enthält eine vollständige Hintergrundanalyse der thailändischen Einzelhandelsbranche, einschließlich einer Bewertung des übergeordneten Markts, aufkommender Trends nach Segmenten und regionalen Märkten, wesentlicher Veränderungen in der Marktdynamik sowie eines Marktüberblicks. Der Markt ist nach Produkt (Lebensmittel, Getränke und Tabakwaren, Körper- und Haushaltspflege, Bekleidung, Schuhe und Accessoires, Möbel, Spielzeug und Hobby, Industrie und Automotive, Elektronik und Haushaltsgeräte sowie sonstige Produkte) und nach Vertriebskanal (���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ�, Convenience-Stores und �����ܴڳ�ä�ܲ����, ���������ä�ڳٱ�, Online- und sonstige Vertriebskanäle) segmentiert. Der Bericht bietet Marktgrößen und Prognosen für die thailändische Einzelhandelsbranche in Wert (Milliarden USD) für alle oben genannten Segmente.

| Lebensmittel, Getränke und Tabakwaren |

| Körperpflege und Haushaltspflege |

| Bekleidung, Schuhe und Accessoires |

| Möbel, Spielzeug und Hobby |

| Industrie und Automotive |

| Elektronik und Haushaltsgeräte |

| Sonstige Produkte |

| Traditioneller Tante-Emma-Laden-Einzelhandel |

| Moderner Handelseinzelhandel |

| E-Commerce und Sonstige |

| �ձ���������ܳ�������ä����ٱ� |

| ���ܱ�����ä����ٱ� |

| Convenience-Stores |

| �����ܴڳ�ä�ܲ���� |

| ���������ä�ڳٱ� |

| Sonstige (Drogeriemarkt, Cash & Carry, Großhändler) |

| Nach Produkttyp | Lebensmittel, Getränke und Tabakwaren |

| Körperpflege und Haushaltspflege | |

| Bekleidung, Schuhe und Accessoires | |

| Möbel, Spielzeug und Hobby | |

| Industrie und Automotive | |

| Elektronik und Haushaltsgeräte | |

| Sonstige Produkte | |

| Nach Vertriebskanal | Traditioneller Tante-Emma-Laden-Einzelhandel |

| Moderner Handelseinzelhandel | |

| E-Commerce und Sonstige | |

| Nach Format | �ձ���������ܳ�������ä����ٱ� |

| ���ܱ�����ä����ٱ� | |

| Convenience-Stores | |

| �����ܴڳ�ä�ܲ���� | |

| ���������ä�ڳٱ� | |

| Sonstige (Drogeriemarkt, Cash & Carry, Großhändler) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der thailändische Einzelhandelsmarkt im Jahr 2026?

Die Größe des thailändischen Einzelhandelsmarkts beträgt im Jahr 2026 154,17 Milliarden USD und wird voraussichtlich bis 2031 mit einer CAGR von 3,66 % wachsen.

Welche Produktkategorie führt beim Umsatzwert an?

Lebensmittel, Getränke & Tabak entfallen auf 55,68 % des Umsatzes im Jahr 2025, was die ausgeprägte Esskultur des Landes und die anhaltende Touristennachfrage widerspiegelt.

Welcher Vertriebskanal wächst am schnellsten?

E-Commerce & Sonstige expandiert bis 2031 mit einer CAGR von 16,85 %, angetrieben durch Live-Stream-Shopping und verbesserte landesweite Fulfillment-Kapazitäten.

Warum breiten sich Convenience-Stores so stark aus?

Convenience-Formate verbinden Standortnähe, verlängerte Öffnungszeiten und integrierte Finanzdienstleistungen und erzielen damit bis 2031 eine CAGR von 10,15 %.

Wie beeinflusst der digitale Zahlungsverkehr den Einzelhandel?

Staatlich geförderte digitale Geldbörsen und PromptPay-QR-Codes beschleunigen die bargeldlose Akzeptanz und ermöglichen nahtlose Omnichannel-Erlebnisse sowie datengesteuerte Werbeaktionen.

Seite zuletzt aktualisiert am: