Türkei Wohnimmobilienmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

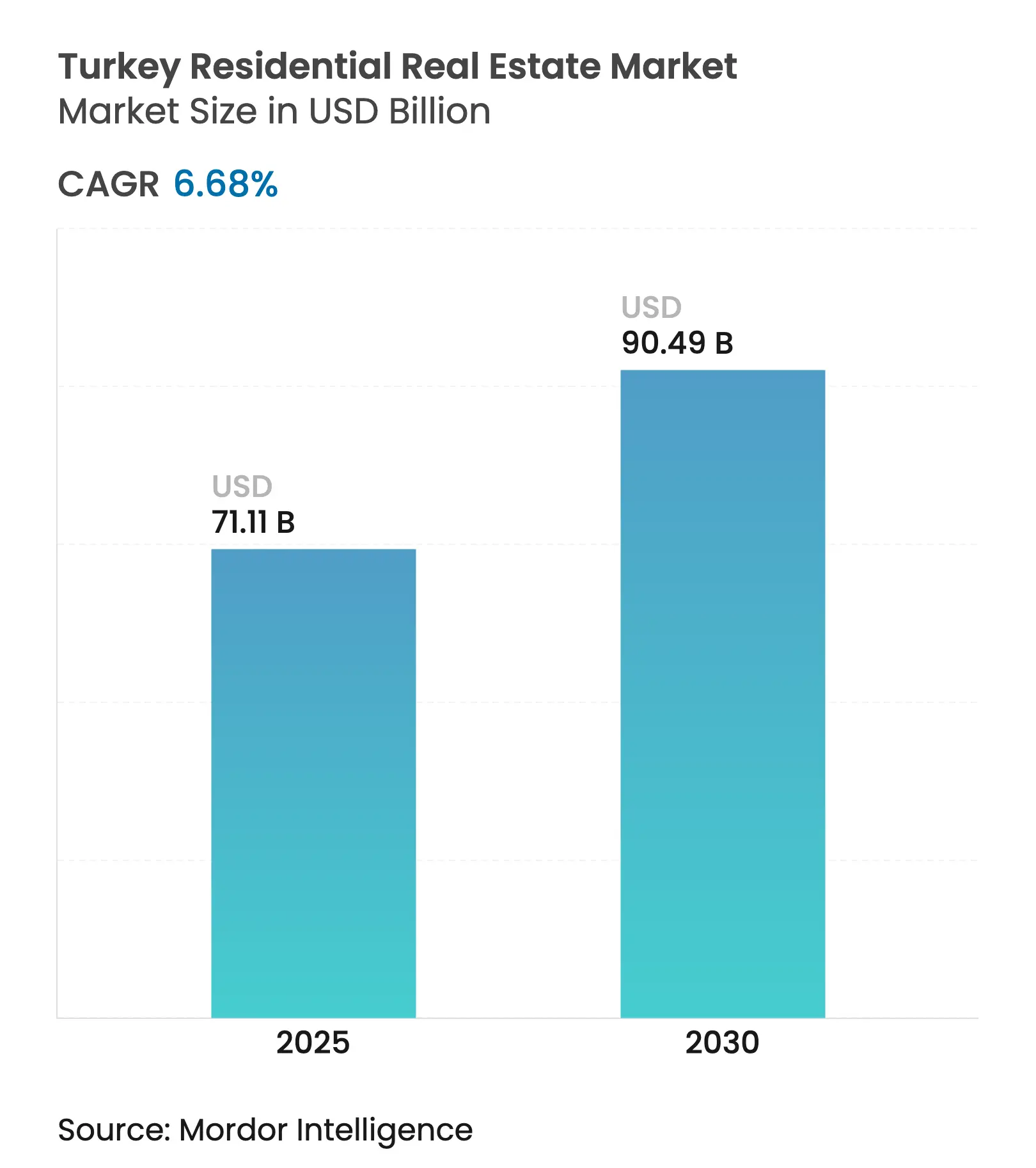

| �Ѳ�����ٲ���öß�� (2025) | 71.11 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2030) | 90.49 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.68% CAGR |

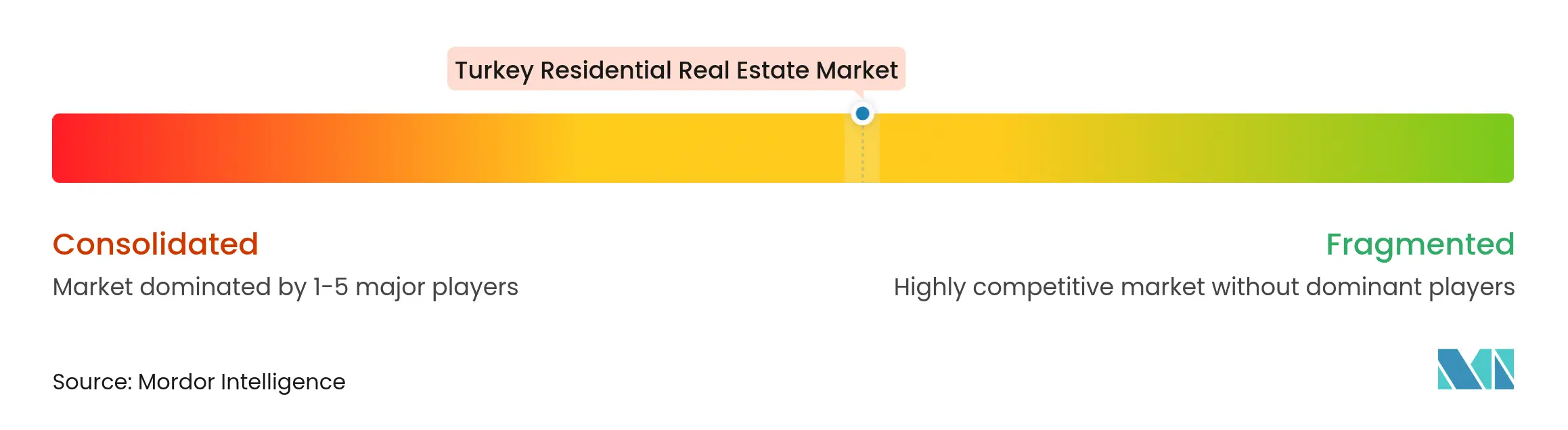

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Türkei Wohnimmobilienmarkt Analyse von ���ϲ�����

Der türkische Wohnimmobilienmarkt wird im Jahr 2025 auf 71,11 Milliarden USD geschätzt und soll bis 2030 einen Wert von 90,49 Milliarden USD erreichen, was einer CAGR von 6,68 % entspricht. Der türkische Wohnimmobilienmarkt wird durch groß angelegte Stadterneuerungsprogramme, bevorzugte Hypothekenkonditionen in ausgewählten Segmenten und anhaltende ausländische Kapitalzuflüsse gestützt. Der erdbebenbedingte Wiederaufbau, insbesondere nach der Kahramanmaraş-Katastrophe von 2023, stützt weiterhin das Bauvolumen, während Infrastruktur-Megaprojekte wie der Istanbul-Kanal neue Entwicklungskorridore erschließen, die eine langfristige Preissteigerung unterstützen. Angesichts anhaltender Inflation resultiert die Nachfrageresilienz aus der Rolle von Wohnimmobilien als Inflationsschutz und aus der Haushaltsgründung von Millennials in Ballungsräumen. Trotz hoher Leitzinsen bleiben die Hypothekenspannen für Projekte im Bereich der Stadttransformation und mit Grünzertifizierung günstig, was den Erstverkauf auf dem türkischen Wohnimmobilienmarkt aufrechterhält.

Wichtigste Erkenntnisse des Berichts

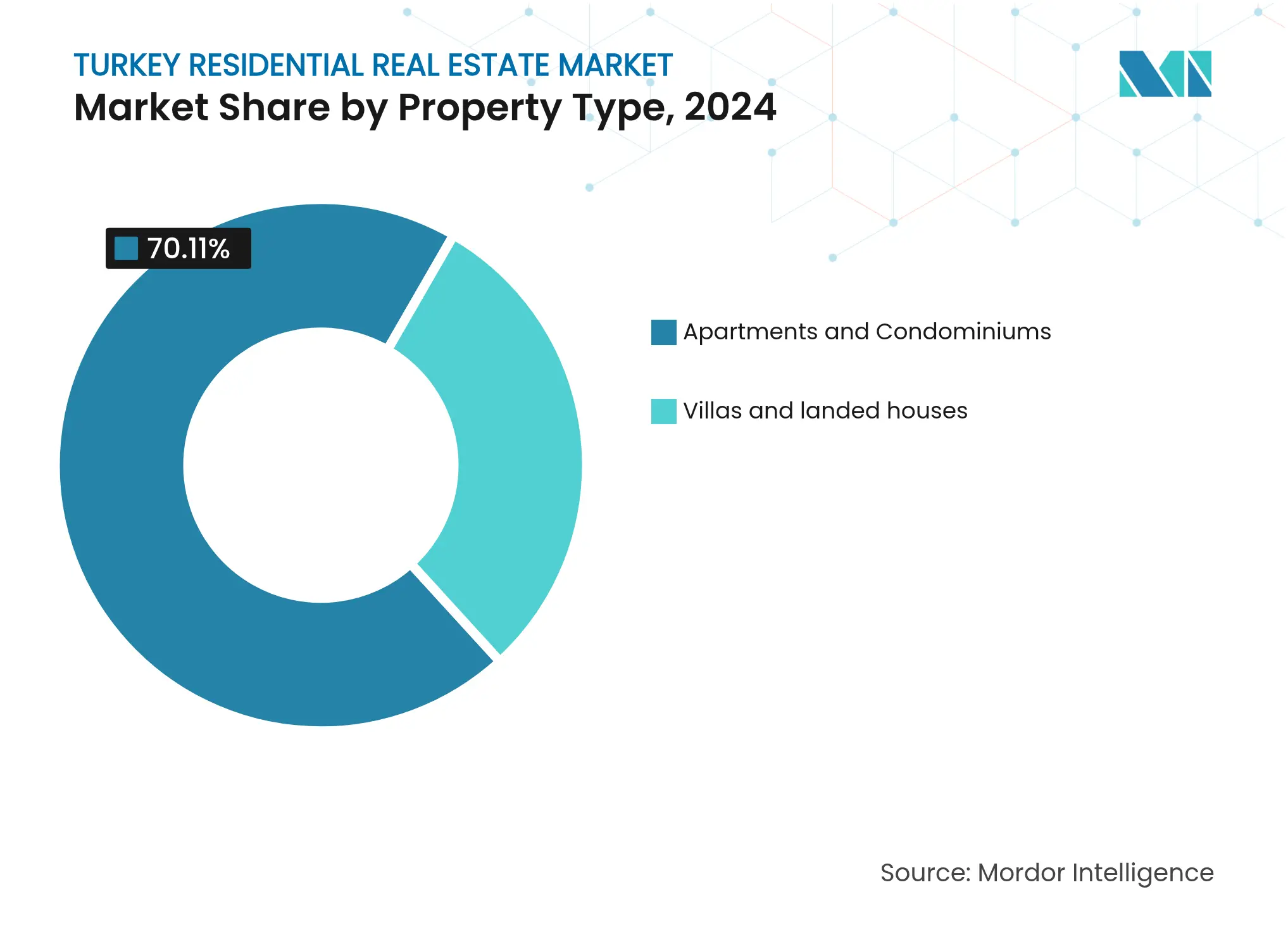

- Nach Immobilientyp führten Wohnungen und Eigentumswohnungen mit einem Marktanteil von 70,1 % am türkischen Wohnimmobilienmarkt im Jahr 2024; Villen und Einfamilienhäuser werden voraussichtlich bis 2030 mit einer CAGR von 6,88 % wachsen.

- Nach Preissegment entfiel das mittlere Marktsegment auf 50,1 % des türkischen Wohnimmobilienmarkts im Jahr 2024, während Luxusimmobilien bis 2030 voraussichtlich mit einer CAGR von 6,96 % wachsen werden.

- Nach Geschäftsmodell hielten Erstverkäufe im Jahr 2024 einen Anteil von 56,1 % am türkischen Wohnimmobilienmarkt; Zweitmarkttransaktionen verzeichnen die höchste prognostizierte CAGR von 7,35 % bis 2030.

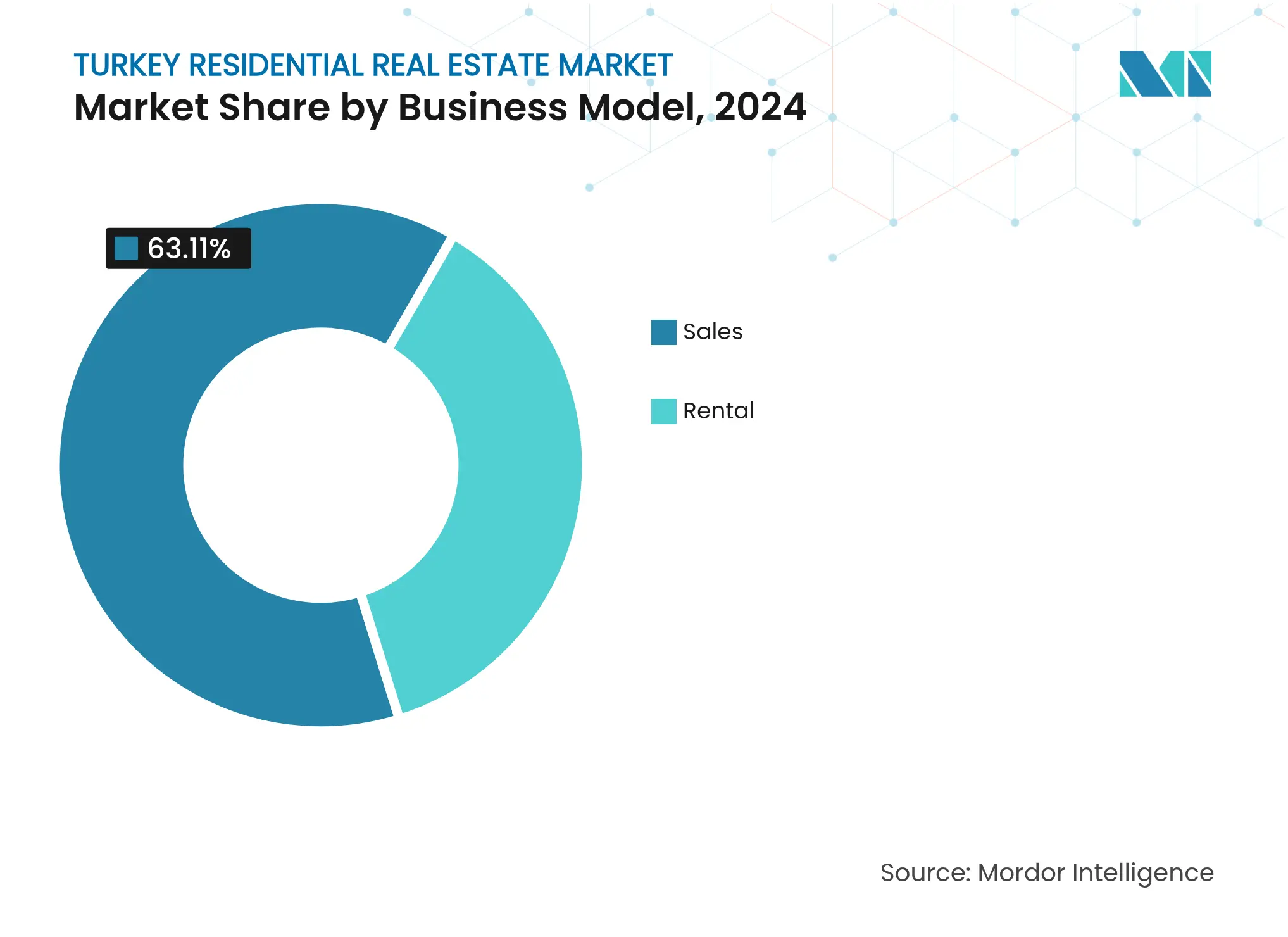

- Nach Verkaufsart entfielen Eigentumsgeschäfte auf einen Anteil von 63,1 % am türkischen Wohnimmobilienmarkt im Jahr 2024; Vermietungen wachsen im Prognosezeitraum mit einer CAGR von 7,55 %.

- Nach Schlüsselstädten dominierte Istanbul mit 31,5 % den türkischen Wohnimmobilienmarkt im Jahr 2024, während Antalya mit einer CAGR von 7,68 % bis 2030 die am schnellsten wachsende Stadt ist.

Türkei Wohnimmobilienmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Stadterneuerungsprogramm zur Ablösung veralteter Bausubstanz | +1.8% | National; Istanbul-zentriert | Mittelfristig (2–4 Jahre) |

| Wettbewerbsfähiges Hypothekenregime nach der Regulierung von 2024 | +1.2% | National; Großstädte | Kurzfristig (≤ 2 Jahre) |

| Rasche Urbanisierung & Haushaltsgründung durch Millennials | +1.1% | Istanbul, Ankara, Izmir | Langfristig (≥ 4 Jahre) |

| ���ٲ����ٲ���ü������������ڳ�-��ܰ�����-���Ա�����پ��پ��Dz�-�ʰ��Dz��������� | +0.9% | Istanbul, Antalya, Küstenregionen | Langfristig (≥ 4 Jahre) |

| Istanbul-Kanal erschließt neue Uferzonen | +0.7% | Istanbul | Langfristig (≥ 4 Jahre) |

| Ausbau von Produktionszentren in Anatolien | +0.6% | Zentral- und Ostanatolien | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Das Stadterneuerungsprogramm ("Kentsel Dönüşüm") beschleunigt die Modernisierung des Wohnungsbestands

Türkeis umfassendes Kentsel-Dönüşüm-Programm zielt auf den Ersatz erdbebengefährdeter Gebäude durch normkonforme Neubauten ab. Der Schwung verstärkte sich nach den Erdbeben von 2023, die Schäden in Höhe von 60 Milliarden USD verursachten, wovon 54,9 % auf Wohngebäudeschäden entfielen. Istanbuls "Yarısı Bizden"-Programm allein bearbeitete bis 2024 mehr als 106.000 Anträge und leitete 72 Millionen USD in 213 Gebäude. Zuschüsse von bis zu 48.000 USD pro Einheit erzeugen einen Multiplikatoreffekt für Abriss und Wiederaufbau und sichern stetige Auftragsvolumina für Bauunternehmen. Die systematische Natur dieser Subventionen unterscheidet die Türkei von Ländern, die auf organische Angebotszyklen angewiesen sind, und sichert eine mehrjährige Nachfrage nach Neubauten. Folglich profitiert der türkische Wohnimmobilienmarkt von einem vorhersehbaren Projektfluss und gesteigertem Vertrauen der Kreditgeber.

Wettbewerbsfähiges Hypothekenumfeld entsteht trotz erhöhter Leitzinsen

Im Jahr 2024 eingeführte regulatorische Anpassungen ermöglichen es Banken, Hypotheken für zertifizierte Stadttransformations- und grünzertifizierte Einheiten unterhalb der Referenzkreditzinsen zu bepreisen. Die Wohnungskreditzinsen sanken auf 39,6 %, während die durchschnittlichen gewerblichen Kreditkosten bei rund 49 % verblieben. Die staatliche Ziraat Bank veranschaulicht diese Segmentierung: Hypotheken machen 38 % ihres Privatkundenportfolios aus, während notleidende Kredite bei 0,1 % verbleiben. Bevorzugte Finanzierungskanäle erhalten die Erschwinglichkeit für Erstkäufer und Investoren, die Nachhaltigkeitsstandards erfüllen. Dieser gezielte Ansatz mindert den Zinsbremseffekt auf die Absorptionsraten und stützt das Erstverkaufsvolumen auf dem türkischen Wohnimmobilienmarkt[1]Zentralbank der Republik Türkei, "Wöchentliche Geld- und Bankenstatistik – April 2025," Zentralbank der Republik Türkei, tcmb.gov.tr.

Das ���ٲ����ٲ���ü������������ڳ�-��ܰ�����-���Ա�����پ��پ��Dz�-�ʰ��Dz��������� erweitert den Zugang zu ausländischem Kapital

Die Schwelle von 400.000 USD für den Immobilienerwerb zur Erlangung der türkischen Staatsbürgerschaft zieht weiterhin Investoren aus dem Nahen Osten, Nordafrika und der Gemeinschaft Unabhängiger Staaten an. Transaktionsdaten bleiben vertraulich, doch Grundbuchdaten zeigen anhaltende Dynamik in den Küstenbezirken von Istanbul und Antalya, wo die Ausländerquote bei über 40 % der monatlichen Eigentumsübertragungen liegt. Die Dauerhaftigkeit der Regelung, verbunden mit einem vereinfachten Aufenthaltsverfahren, bietet politische Sicherheit, die grenzüberschreitende Transaktionsflüsse unterstützt. Ausländisches Kapital zielt häufig auf Luxus-Uferobjekte ab und hebt die Preise pro Quadratmeter weit über den nationalen Durchschnitt. Ergänzende Dienstleistungsökosysteme – Rechts-, Immobilienverwaltungs- und Einrichtungsdienstleistungen – skalieren parallel dazu und verstärken den wirtschaftlichen Fußabdruck des türkischen Wohnimmobilienmarkts.

Rasche Urbanisierung und Haushaltsgründung durch Millennials stützen die Kernnachfrage

Zwischen 2025 und 2030 werden die drei größten Ballungsräume der Türkei laut offiziellen Bevölkerungsregistern voraussichtlich mehr als 2 Millionen neue Einwohner hinzugewinnen, angetrieben durch Zuwanderung aus mittelgroßen Städten. Millennials – die heute mehr als ein Drittel der städtischen Haushalte ausmachen – priorisieren die Nähe zum öffentlichen Nahverkehr, digitale Konnektivität und Energieeffizienz. Entwickler reagieren mit integrierten Mischnutzungsprojekten, die Co-Living, Einzelhandel und Büroausstattung in verkehrsorientierten Korridoren bündeln. Die Haushaltsgründungsdynamik gleicht inflationsbedingte Erschwinglichkeitsprobleme aus und hält die Basisabsorption konstant. Infolgedessen verfügt der türkische Wohnimmobilienmarkt über einen diversifizierten Käufermix, der zyklische Volatilität abfedert.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Währungsvolatilität & Inflation mindern die Kaufkraft | -1.4% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Erdbebenrisiko-Compliance erhöht die Baukosten | -0.8% | Westliche Erdbebengebiete | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien nach 2023 | -0.6% | Erdbebengebiete | Kurzfristig (≤ 2 Jahre) |

| Abwanderung von Fachkräften der Mittelschicht aus Sekundärstädten | -0.5% | ���Ա����Ի������ä��ٱ� | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Währungsvolatilität schränkt die Erschwinglichkeit für Haushalte ein

Die Verbraucherpreisinflation erreichte im Januar 2025 42,1 % und komprimierte die Realeinkommen sowie die mittlere Hypothekenberechtigung. Die Schwankungen der Lira erhöhen die Kosten für importierte Materialien und zwingen Entwickler dazu, Angebotspreise wöchentlich neu zu öffnen, was die Preistransparenz für Käufer von Vorverkaufsobjekten untergräbt. Obwohl das Lohnwachstum die Inflation teilweise ausgleicht, verzögert die Diskrepanz Kaufentscheidungen und verlängert Verkaufszyklen. Entwickler führen zunehmend erweiterte Ratenzahlungspläne in USD ein, um das Währungsrisiko abzusichern. Bis zur Rückkehr makroökonomischer Stabilität bleibt die Wechselkursunsicherheit die stärkste Bremse für den türkischen Wohnimmobilienmarkt.

Strengere Erdbebenkonformität erhöht die Baukosten

Nach den Erdbeben von 2023 eingeführte überarbeitete Bauvorschriften schreiben höhere Bewehrungsdichten, obligatorische Scherwandverhältnisse und zertifizierten kohlenstoffarmen Zement vor. Branchenschätzungen beziffern die zusätzliche Kostenlast auf 15–20 % pro Quadratmeter. Die Versicherungsdurchdringung steigt ebenfalls, da Versicherer vor der Ausstellung von Policen umfangreiche Ingenieurprüfungen verlangen, was die Vorabkosten für Entwickler weiter erhöht. Obwohl diese Standards die Lebensdauerresilienz verbessern, erhöhen sie die Einstiegspreise und schränken den Zugang für Käufer mit mittlerem Einkommen ein. Der Kosten-Compliance-Kompromiss dämpft daher das langfristige Wachstumspotenzial des türkischen Wohnimmobilienmarkts[2]Türkisches Normeninstitut, "Grünzement-Spezifikation TS 15000 (Überarbeitung 2025)," Türkisches Normeninstitut, tse.org.tr.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Immobilientyp: Wohnungen verankern die städtische Dichte, während Villen an Dynamik gewinnen

Wohnungen und Eigentumswohnungen hielten im Jahr 2024 einen Anteil von 70,11 % am türkischen Wohnimmobilienmarkt, was die Normen des vertikalen Wohnens in flächenbeschränkten Ballungsräumen widerspiegelt. Mehrturmbauprojekte in Stadttransformationszonen nutzen gemeinsame Fundamente und modulare Fassaden, um die Kosten pro Einheit zu senken und eine stetige Nachfrage der Mittelschicht zu gewährleisten. Im Istanbuler Bezirk Arnavutköy verkörpert TOKİs Masterplan mit 24.150 Einheiten dieses skalengetriebene Modell und verbindet Wohndichte mit geplanten U-Bahn-Erweiterungen. Die �Ѳ�����ٲ���öß�� des türkischen Wohnimmobilienmarkts für Wohnungen wird voraussichtlich kongruent mit den Stadterneuerungsprogrammen wachsen und ihre Führungsposition bis 2030 behaupten.

Villen und Einfamilienhäuser repräsentieren einen Anteil von 29,89 %, verzeichnen jedoch mit 6,88 % die höchste CAGR unter den Immobilientypen. Käufer nennen die Nachfrage nach privaten Gärten und Homeoffice-Räumen – Präferenzen, die während der Pandemie-Lockdowns verstärkt wurden. Hochwertige freistehende Projekte in Bodrum und Fethiye werden zum Zwei- bis Dreifachen der Stadtzentrumpreise gehandelt, unterstützt durch die Nachfrage ausländischer Käufer. Obwohl Planungsdichtebeschränkungen eine Massenentwicklung einschränken, stützen hohe Ticketwerte die Margen der Entwickler. Während Wohnungen das Volumen verankern, bieten Villen daher einen Margendiversifizierungshebel in der breiteren türkischen Wohnimmobilienbranche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Preissegment: Mittlere Marktsegmenteinheiten sichern Kernvolumina, während Luxus aufsteigt

Wohnungen im mittleren Marktsegment machten im Jahr 2024 50,12 % des türkischen Wohnimmobilienmarkts aus, angetrieben durch die Nachfrage von Angestelltenhaushalten und öffentliche Hypothekenunterstützung. Entwickler bieten Einheiten zwischen 120.000 und 220.000 USD an und verbinden Kostendisziplin mit Energieeffizienzmerkmalen, die subventionierte Zinssätze erschließen. Staatliche Gutscheine, die bis zu 40 % der Sanierungskosten für A-bewertete Gebäude abdecken, fördern zusätzlich grüne Modernisierungen. Die �Ѳ�����ٲ���öß�� des türkischen Wohnimmobilienmarkts für mittlere Einheiten bleibt daher das stabilisierende Rückgrat der jährlichen Angebotspipelines.

Luxusimmobilien, die 23,11 % der Transaktionen ausmachen, wachsen mit einer CAGR von 6,96 %, da staatsbürgerschaftsmotivierte Zuflüsse die Küsten- und Ufernachfrage ankurbeln. Erstklassige Einheiten entlang des geplanten Istanbul-Kanals sichern Grundstücksvorverkäufe zu Aufschlägen von bis zu 25 % gegenüber den umliegenden Bezirken. Resortanlagen in Antalya integrieren Markenresidenzen mit Hotelausstattung und erschließen sowohl Mietrenditen als auch Kapitalgewinne. Trotz einer schmaleren Käuferbasis schützen robuste Eigenkapitalfinanzierung und dollargebundene Preisgestaltung das Luxussegment vor der Lira-Abwertung und sichern einen stetigen Beitrag zum türkischen Wohnimmobilienmarkt.

Nach Geschäftsmodell: Erstverkäufe dominieren, aber der Zweitmarkt reift

Erstverkäufe repräsentierten im Jahr 2024 56,12 % des türkischen Wohnimmobilienmarkts, da Neubauten von Steueranreizen und der Gewissheit der Erdbebenkonformität profitieren. Massenfreigaben von staatlich geförderten Entwicklern senken die Grundstückskosten pro Einheit und ermöglichen aggressive Werbekampagnen. Viele Vorverkaufskäufe nutzen progressive Zahlungspläne, die an Baumeilensteine geknüpft sind, und reduzieren so den unmittelbaren Mittelabfluss. Diese Finanzierungsarchitektur stützt das Volumen auch bei Zinsspitzen und bewahrt die dominierende Rolle der Erstverkäufe auf dem türkischen Wohnimmobilienmarkt.

Zweitmarkttransaktionen, obwohl mit 43,88 % kleiner, verzeichnen eine CAGR von 7,35 %, da digitalisierte Urkunden und Bewertungsdatenbanken die Liquidität verbessern. Schienenausbaumaßnahmen zwischen Halkalı und Kapıkule beispielsweise hoben die Wiederverkaufspreise in thrakischen Korridoren innerhalb eines Jahres um 5–8 %. Investoren, die sofortige Mieteinnahmen anstreben, tendieren zu Bestandsimmobilien in gut erschlossenen Stadtteilen und verkürzen so die Leerstandslatenz. Steigende Renovierungsdienstleistungen steigern zudem den Nachmarktwert und fördern die Akzeptanz des Zweitmarkts in der türkischen Wohnimmobilienbranche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verkaufsart: Eigentumserwerb überwiegt, während Vermietungen zulegen

Verkaufstransaktionen machten im Jahr 2024 63,11 % des türkischen Wohnimmobilienmarkts aus, gestützt durch kulturelle Präferenzen für Vermögenseigentum als Inflationsschutz. Die Anforderung, Grundbuchurkunden für die Staatsbürgerschaftsberechtigung zu halten, lenkt ausländische Mittel fast ausschließlich in Kaufgeschäfte. Inländische Käufer priorisieren ebenfalls Eigentum und finanzieren Erwerbe durch erweiterte Ratenzahlungen, die Lohnindexierungsklauseln widerspiegeln.

Vermietungen mit einem Anteil von 36,89 % wachsen mit einer CAGR von 7,55 %, angetrieben durch mobile Berufstätige und verzögerte Erstkäufe. Institutionelle Vermieter entstehen und bündeln fragmentierte Einheiten in professionell verwalteten Portfolios, um die Nachfrage nach Langzeit- und Kurzzeitaufenthalten zu befriedigen. Hochrentable Kurzzeitvermietungen in Touristenzonen erzielen annualisierte Renditen von über 8 % und ziehen Kapital in Bauen-zum-Vermieten-Formate. Die Mieteinnahmen-Erzählung bietet eine antizyklische Stütze innerhalb des türkischen Wohnimmobilienmarkts.

Geografische Analyse

Istanbuls Vorrangstellung auf dem türkischen Wohnimmobilienmarkt beruht auf einer unvergleichlichen Kombination aus Beschäftigungsdichte, Verkehrsausbau und staatlich geförderten Megaprojekten. Das "Yarısı Bizden"-Förderprogramm hat bereits 72 Millionen USD in seismische Sanierungen geleitet und signalisiert das offizielle Bekenntnis zu sicherer Verdichtung. Gleichzeitig erweitern Zonenrevisionen entlang des Kanals das Uferobjektangebot und ziehen sowohl inländische Premiumkäufer als auch ausländische Investoren an, die Staatsbürgerschaftswege suchen. Folglich bewahrt die Stadt ihre Liquidität auch in Phasen nationaler Kreditverknappung und verankert das Gesamttransaktionsvolumen[3]Präsidium für Strategie und Haushalt, "Zwölfter Entwicklungsplan (2024–2028)," Präsidium für Strategie und Haushalt, sbb.gov.tr .

Antalyas Aufstieg spiegelt die doppelte Nachfrage von Lifestyle-Migranten und tourismusgetriebenen Investoren wider. Die Visaliberalisierung für Staatsangehörige der Golfstaaten und die Fortsetzung von Open-Skies-Luftfahrtabkommen stärken die saisonalen Besucherzahlen und festigen die Grundlagen kurzfristiger Einnahmen. Neue Marinas und Kreuzfahrthafenausbauten verlängern die Aufenthaltsdauer der Besucher, was wiederum die Auslastungsraten für Markenresidenzen erhöht. Solche Infrastrukturverbesserungen unterstreichen einen positiven Kreislauf, in dem Freizeitausgaben und Wohnabsorption sich gegenseitig verstärken und Antalya auf relativer Wachstumsbasis vor vergleichbaren Ballungsräumen positionieren.

Inländische Produktionszentren wie Konya und Kayseri veranschaulichen das Dezentralisierungspotenzial des türkischen Wohnimmobilienmarkts. Staatliche Anreizpakete für exportorientierte Industrien erzeugen Zuzüge von Fachkräften und stimulieren die Nachfrage nach mittelpreisigen Wohnungen in der Nähe organisierter Industriezonen. Dennoch bleibt die Abwanderung hochschulgebildeter Talente nach Istanbul und in Küstenregionen ein Gegenwind. Schienenkorridore, die anatolische Innengebiete mit Häfen am Marmarameer verbinden, sollen diese Divergenz durch kürzere Logistikzeiten mildern und damit das Lohnwachstum und letztlich die lokale Wohnungsnachfrage unterstützen. Regionale Entwicklungspläne streben daher danach, die Anziehungskraft der Metropolen mit der Förderung der Provinzen in Einklang zu bringen und eine breitere Beteiligung an der Marktexpansion zu gewährleisten.

Wettbewerbslandschaft

Der Wettbewerb auf dem türkischen Wohnimmobilienmarkt ist durch eine duale Struktur gekennzeichnet, in der staatlich kontrollierte Entwickler groß angelegte Sozial- und Stadttransformationsprojekte dominieren, während private Unternehmen Nischen- und Premiumchancen verfolgen. Emlak Konut GYO, unterstützt von der Wohnungsbauförderungsbehörde (TOKİ), erzielte im Jahr 2024 einen Umsatz von 1 Milliarde USD und verfügt über eine umfangreiche Landbank, die für phasenweise Freigaben vorgesehen ist. Sein Skalenvorteil sichert eine kosteneffiziente Beschaffung und günstige Infrastrukturanbindungen und verdrängt kleinere Wettbewerber aus Megaparzellen-Ausschreibungen.

Private Entwickler wie Sinpaş GYO und Sur Yapı konzentrieren sich auf Marken-Lifestyle-Anlagen, die sich durch Ausstattungsintensität differenzieren – integrierte Schulen, Gesundheitskliniken und Einzelhandelskorridore. Finanzierungsstrategien schwenken auf Vorverkäufe um, die durch dollarindexierte Forderungen abgesichert sind, um das Lira-Abwertungsrisiko zu mindern. Partnerschaften mit ausländischen Hospitality-Gruppen führen Co-Branded-Residenz-Hotel-Hybride ein und ermöglichen Preisaufschläge sowie internationale Marketingreichweite. Diese Allianzen veranschaulichen, wie Design- und Serviceinnovation verteidigbare Nischen innerhalb des türkischen Wohnimmobilienmarkts schaffen.

Nachhaltigkeit und Technologieadoption bilden das nächste Wettbewerbsfeld. Frühe Anwender setzen BIM-gestütztes Bauen ein, um Abfall zu reduzieren und Smart-Home-Sensoren zu integrieren, die Einheiten für Grünhypotheken-Rabatte qualifizieren. Parallel dazu verkürzen PropTech-Verkaufsplattformen Abschlusszyklen durch digitale Titelprüfungen und virtuelle Besichtigungen und senken die Kundenakquisitionskosten. Unternehmen, die seismisches Monitoring fest in Gebäudemanagementsysteme integrieren, gewinnen einen Reputationsvorteil, insbesondere in Istanbuls Transformationsbezirken. Insgesamt belohnt der türkische Markt Unternehmen, die technische Strenge mit kundenorientierten Ausstattungsmerkmalen verbinden, und verstärkt einen moderaten Konzentrationsrend, bei dem die fünf größten Akteure schätzungsweise 45–50 % der jährlichen Fertigstellungen kontrollieren.

Türkei Wohnimmobilienbranche Marktführer

Emlak Konut GYO

Toplu Konut İdaresi (TOKİ)

Sinpaş GYO

Sur Yapı

Ağaoğlu Şirketler Grubu

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Emlak Konut GYO eröffnete Ausschreibungen im Wert von 2,8 Milliarden USD für Wohnparzellen in Dursunköy angrenzend an den Istanbul-Kanal und signalisierte damit den kommerziellen Start des kanalnahen Wohnungsbaus.

- April 2025: Die Zentralbank senkte die durchschnittlichen Hypothekenzinsen auf 39,6 %, während die Referenzkreditobergrenzen unverändert blieben, und erhielt so die bevorzugte Finanzierung für konforme Projekte aufrecht.

- Januar 2025: TOKİ schrieb 24.150 Wohneinheiten zuzüglich gewerblicher Ausstattung in Arnavutköy aus und markierte damit die größte einzelne Tranche neuer Wohnungen im Zusammenhang mit dem Kanalkorridor.

- Oktober 2024: Istanbuls "Yarısı Bizden"-Kampagne zahlte 72 Millionen USD an seismischen Sanierungszuschüssen für 213 Gebäude aus, wobei über 106.000 Anträge registriert wurden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den türkischen Wohnimmobilienmarkt als alle Transaktionen in neu gebauten oder bestehenden Wohnimmobilien, einschließlich Wohnungen, Eigentumswohnungen, Villen und anderen Einfamilienhäusern, die zur Eigennutzung oder Vermietung in der Republik Türkei innerhalb eines Kalenderjahres abgeschlossen werden.

Ausschluss aus dem Umfang: Gewerbe-, Industrie- und rein landwirtschaftliche Grundstücke sind nicht abgedeckt.

������Գپ�����ܲԲ���ü��������������

- Nach Immobilientyp

- Wohnungen & Eigentumswohnungen

- Villen & Einfamilienhäuser

- Nach Preissegment

- Erschwinglicher Wohnraum

- Mittleres Marktsegment

- Luxus

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Verkaufsart

- Erstverkauf (Neubau)

- Zweitverkauf (Wiederverkauf bestehender Immobilien)

- Nach Schlüsselstädten

- Istanbul

- Ankara

- Izmir

- Antalya

- Rest der Türkei

Detaillierte Forschungsmethodik und Datenvalidierung

Schreibtischforschung

Wir beginnen mit Makro- und Sektorstatistiken aus öffentlich zugänglichen, hochglaubwürdigen Quellen wie dem Türkischen Statistikinstitut, dem Ministerium für Umwelt, Urbanisierung & Klimawandel, dem Wohnungspreisindex der Zentralbank und kommunalen Katasterunterlagen. Diese Datensätze verankern Baubeginne, ausgestellte Baugenehmigungen, Hypothekenflüsse und Transaktionsvolumina. Ergänzende Einblicke werden von Branchenverbänden wie dem Verband der Wohnungsbauträger und der Istanbuler Immobilienmakler-Kammer sowie aus gerichtlich eingereichten Entwicklerprospekten gewonnen.

Zur Anreicherung des Kontexts ziehen Analysten Grundsteueranmeldungen, Zolldaten zu Baumaterialien, akademische Studien zur Wohnbezahlbarkeit und Pressearchive heran, auf die über Dow Jones Factiva und D&B Hoovers zugegriffen wird. Zahlreiche weitere offene Quellen wurden gesichtet; die obige Liste ist illustrativ und nicht erschöpfend.

�ʰ�����ä���ڴǰ�������ܲԲ�

Leitende Makler, Projektfinanzierer, Kreditbeauftragte, PropTech-Plattformmanager und Stadtplanungsbeamte in Istanbul, Ankara, Izmir, Antalya und Sekundärstädten werden interviewt oder befragt. Ihre Beiträge validieren Verkaufspreisbänder, Geschwindigkeit von Vorverkäufen, typische Mietrenditen und erwartete seismische Sanierungskosten und schließen wichtige Informationslücken, die bei der Schreibtischarbeit aufgedeckt wurden.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Ein Top-down-Modell wandelt den nationalen Wohnungsbestand, jährliche Baufertigstellungen und Wiederverkaufsumsätze in Werte um, indem stadtspezifische durchschnittliche Verkaufspreise verwendet werden, die dann mit selektiven Bottom-up-Zusammenfassungen aus den gemeldeten Einheitenlieferungen börsennotierter Entwickler abgeglichen werden. Einflussvariablen, Hypothekenzinstrends, städtische Haushaltsgründung, Ausländerkäuferanteil, Kostenzuschläge für seismische Compliance und Staatsbürgerschaft-durch-Investition-Transaktionen fließen in eine multivariate Regression ein, um die Nachfrage bis 2030 zu projizieren. Wo Entwickleroffenlegungen unvollständig sind, werden durchschnittliche Stichprobenverkaufspreise aus Maklergruppen imputiert, bevor sie mit Steuerregister-Medianen verglichen werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Prüfungen: Varianzprüfungen gegenüber unabhängigen Wohnungs- und Bankenreihen, Peer-Review durch leitende Analysten und eine Aktualisierung vor der Veröffentlichung. Das Modell wird jährlich aktualisiert, mit Zwischenanpassungen, wenn politische Schocks oder Naturkatastrophen die Markttreiber wesentlich verändern.

Warum Mordors Basislinie für den türkischen Wohnimmobilienmarkt Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen häufig ab, weil Forschungsunternehmen unterschiedliche Immobilienumfänge, Umrechnungskurse und Aktualisierungsrhythmen anwenden. Unsere Analysten legen alle Einschlüsse offen, prüfen jede Variable anhand von Quelldokumenten und aktualisieren die Zahlen alle zwölf Monate, was unsere Basislinie eng an dem ausrichtet, was der Markt tatsächlich transaktiert.

�ձ���������������ß���ٲ���

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungsgrund |

|---|---|---|

| 71,11 Mrd. USD (2025) | ||

| 138,32 Mrd. USD (2024) | Globale Unternehmensberatung A | Umfasst Grundstücksentwicklung und Gewerbeeinheiten, wendet aggressive Wechselkursannahmen an |

| 90 Mrd. USD (2023) | Branchenverband B | Verwendet Auftragnehmer-Umsatzerhebungen ohne Anpassung für mehrjährige Projektüberschneidungen |

| 64,32 Mrd. USD (2024) | Forschungsunternehmen C | Stützt sich auf begrenzte metropolitane Urkundendaten und unterschätzt die Wiederverkaufsaktivität in Sekundärstädten |

Primärer Abweichungsgrund zusammengefasst; vollständige Details auf Anfrage erhältlich.

Unterschiede entstehen hauptsächlich durch Umfangsabweichungen und nicht verifizierte Preiseingaben. Durch die Verankerung von Schätzungen in geprüften offiziellen Unterlagen und bestätigten Marktmerkmalen liefert ���ϲ����� eine ausgewogene, transparente Basislinie, die Entscheidungsträger verfolgen und mit Vertrauen replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der türkische Wohnimmobilienmarkt derzeit?

Der Markt wird im Jahr 2025 auf 71,11 Milliarden USD geschätzt und soll bis 2030 auf 90,49 Milliarden USD steigen.

Welcher Immobilientyp dominiert die Transaktionen in der Türkei?

Wohnungen und Eigentumswohnungen machen 70,11 % der Transaktionen im Jahr 2024 aus und spiegeln die Prioritäten städtischer Dichte wider.

Wie schnell wird das Luxussegment voraussichtlich wachsen?

Luxuswohnungen verzeichnen bis 2030 eine CAGR von 6,96 %, gestützt durch die Nachfrage ausländischer Käufer und Uferobjektentwicklungen.

Warum sind die Hypothekenzinsen für einige Projekte trotz hoher Leitzinsen niedriger?

Banken bieten bevorzugte Konditionen für Einheiten an, die Kriterien der Stadttransformation oder des grünen Bauens erfüllen, und halten die effektiven Wohnungskreditzinsen bei rund 39,6 %.

Welche Stadt wächst im Wohnimmobilienbereich am schnellsten?

Antalya führt mit einer CAGR von 7,68 % bis 2030, angetrieben durch die Erholung des Tourismus und Zuflüsse aus dem ���ٲ����ٲ���ü������������ڳ�-��ܰ�����-���Ա�����پ��پ��Dz�-�ʰ��Dz���������.

Was sind die Hauptrisiken für das Marktwachstum?

Währungsvolatilität, erhöhte Baukonformitätskosten und steigende Versicherungsprämien sind die wichtigsten Gegenwindfaktoren, die für den Prognosezeitraum identifiziert wurden.

Seite zuletzt aktualisiert am: