Marktgröße und Marktanteil des omanischen Wohnimmobilienmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

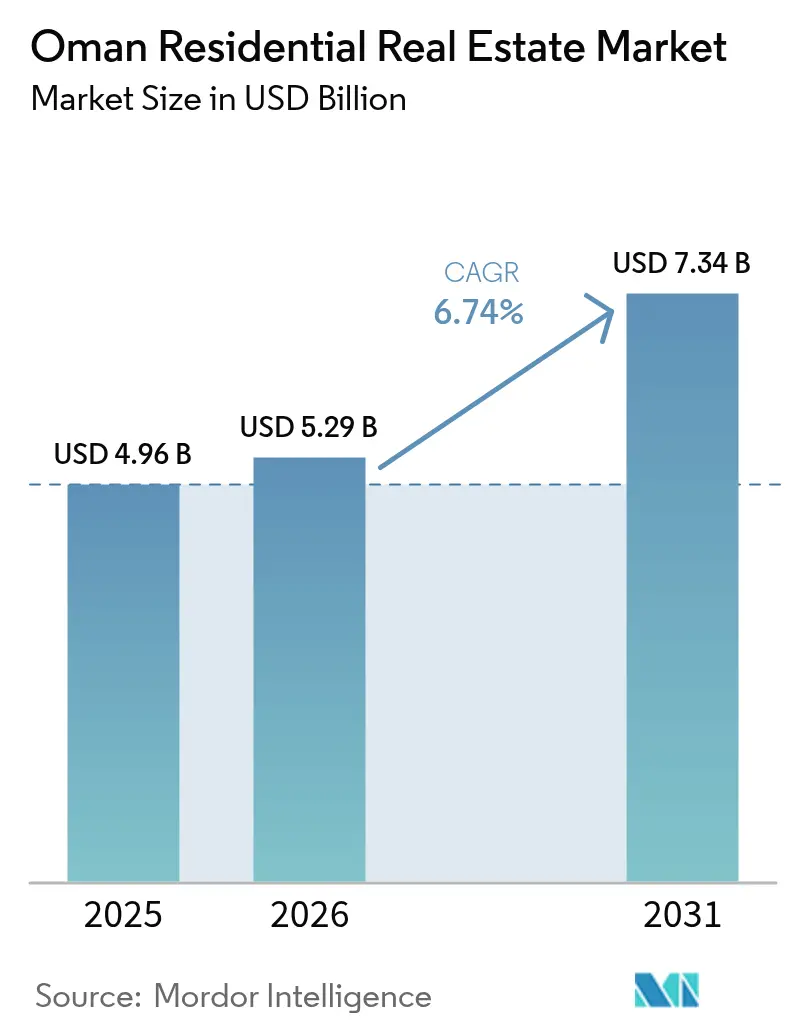

| Marktgröße im Basisjahr (2025) | 4.96 Milliarden US-Dollar |

| Marktgröße (2026) | 5.29 Milliarden US-Dollar |

| Marktgröße (2031) | 7.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des omanischen Wohnimmobilienmarktes von ���ϲ�����

Die Marktgröße des omanischen Wohnimmobilienmarktes wird im Jahr 2026 auf USD 5,29 Milliarden geschätzt, ausgehend von einem Wert von USD 4,96 Milliarden im Jahr 2025, mit Prognosen für 2031, die USD 7,34 Milliarden zeigen, und wächst mit einer CAGR von 6,74 % über den Zeitraum 2026-2031. Das Wachstum wird durch die Infrastrukturausgaben im Rahmen von Vision 2040, einen stetigen Bevölkerungsanstieg und neue Regelungen zum freien Eigentumserwerb unterstützt, die den Kreis der berechtigten Käufer erweitern. Großangelegte Masterpläne wie Sultan Haitham City und New City Salalah beschleunigen die Flächennachfrage, während niedrigere Transaktionsgebühren Erstkäufer ermutigen. Immobilienentwickler treiben zudem Smart-Home-Funktionen und grüne Baustandards voran, um die Nachfrage jüngerer Haushalte zu bedienen - ein Schritt, der Angebote differenziert und die Preisstabilität unterstützt. Nachhaltiges Hypothekenwachstum - gestützt durch das wachsende Interesse des Bankensektors an längeren Laufzeiten - hält die Verkaufspipeline vorhersehbar, auch wenn Mietrenditen zwischen 5,6 % und 8,3 % im Vergleich zu regionalen Wettbewerbern attraktiv bleiben.

Wesentliche Erkenntnisse des Berichts

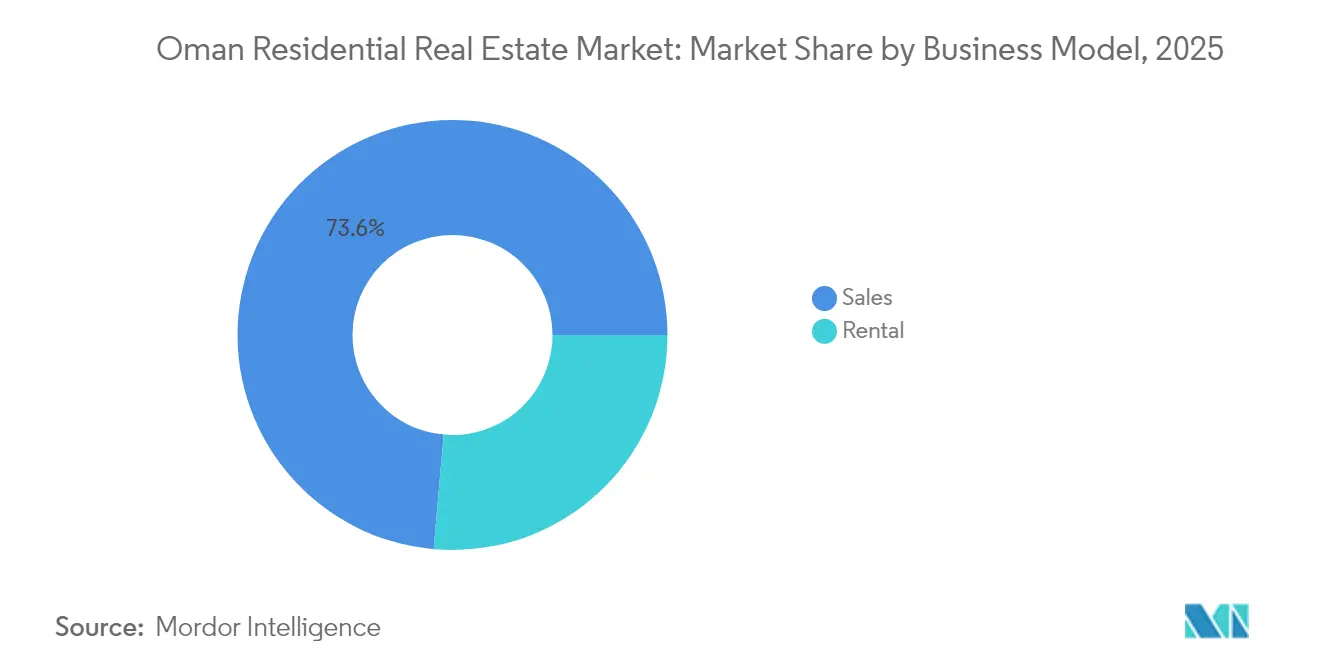

- Nach Geschäftsmodell führte das Verkaufssegment im Jahr 2025 mit 73,60 % des omanischen Wohnimmobilienmarktanteils, während Vermietungen bis 2031 die schnellste CAGR von 7,28 % erzielen sollen.

- Nach Immobilientyp hielten Villen im Jahr 2025 einen Anteil von 66,85 % am omanischen Wohnimmobilienmarkt; Wohnungen sind auf dem Weg zur höchsten CAGR von 7,36 % bis 2031.

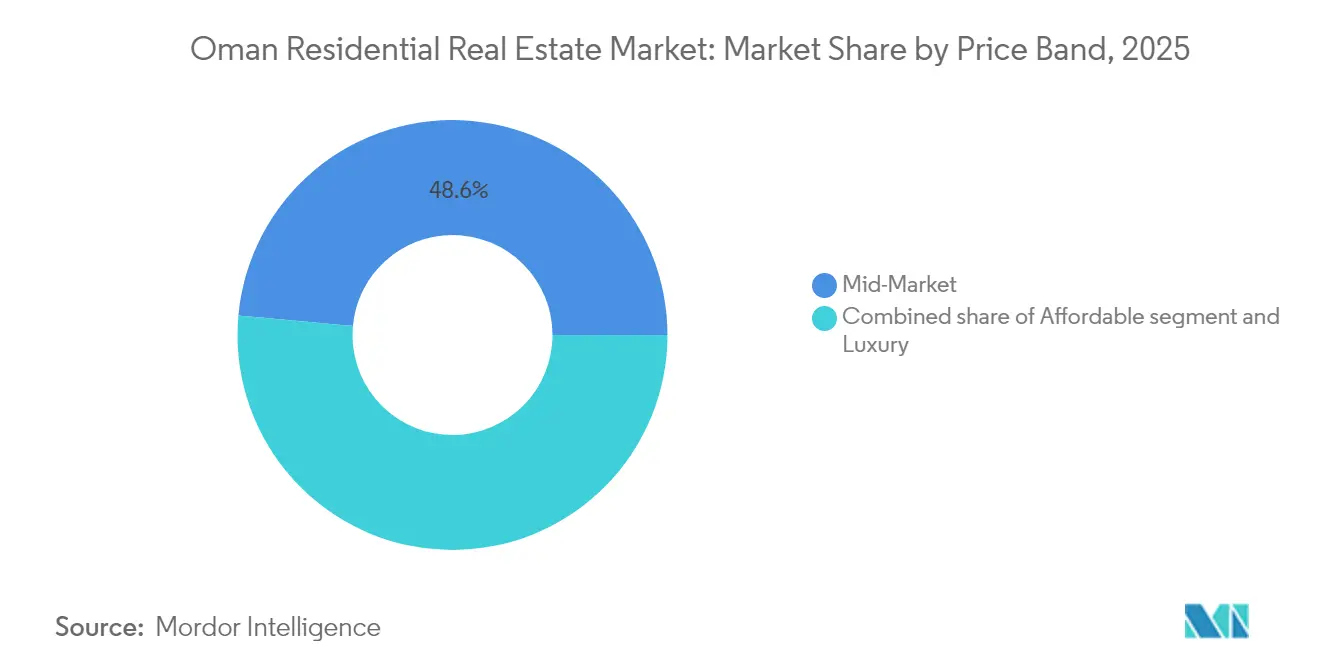

- Nach Preisklasse eroberten Immobilien im mittleren Marktsegment im Jahr 2025 einen Anteil von 48,55 % an der Marktgröße des omanischen Wohnimmobilienmarktes, während Luxuseinheiten voraussichtlich mit einer CAGR von 7,56 % zwischen 2026 und 2031 wachsen werden.

- Nach Verkaufsmodus machten Primärtransaktionen im Jahr 2025 54,10 % der Marktgröße des omanischen Wohnimmobilienmarktes aus und entwickeln sich während des Prognosezeitraums mit einer CAGR von 7,32 % weiter.

- Nach Stadt dominierte Maskat im Jahr 2025 mit einem Umsatzanteil von 47,35 %; Dhofar soll bis 2031 die schnellste CAGR von 7,82 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des omanischen Wohnimmobilienmarktes

Analyse der Wachstumstreiber und ihrer Auswirkungen*

| Wachstumstreiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Junge, wachsende Bevölkerung fördert die Haushaltsbildung | +1.8% | Maskat und wichtige Sekundärstädte | Mittelfristig (2-4 Jahre) |

| Städtische Masterpläne schaffen neue Wohnzentren | +1.5% | Maskat, Salalah, Dhofar | Langfristig (≥ 4 Jahre) |

| Wohnprogramme und Subventionen erweitern den Zugang zu Wohneigentum | +1.2% | Landesweite integrierte Wohnviertel | Langfristig (≥ 4 Jahre) |

| Die Nachfrage von Expatriates steigt in Freieigentums- und integrierten Tourismuskomplexzonen | +0.9% | Maskat, Al Mouj, Sonderwirtschaftszonen | Mittelfristig (2-4 Jahre) |

| Lebensstilwandel hin zu modernen Wohnungen und Wohnanlagen mit Sicherheitseinrichtungen | +0.7% | Städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Wohnungsnachfrage, unterstützt durch eine junge und wachsende Bevölkerung

Ein Medianalter unter 32 Jahren und ein Bevölkerungsanstieg von 15 % über fünf Jahre vergrößern stetig den Pool der Erstkäufer. Daten des Ministeriums zeigen 500.000 aktive Wohnanträge und 125.000 Familien ohne geeignete Wohnverhältnisse, was eine dringende Angebotslücke unterstreicht. Die Regierung hat mit 22 integrierten Wohnviertelprojekten reagiert, die Schulen, Kliniken und Grünanlagen integrieren, um den steigenden Lebenserwartungen gerecht zu werden. Gleichzeitig belebte ein Anstieg der Expatriate-Zahlen um 8 % im Jahr 2024 die Mietnachfrage in den Kernbezirken Maskats wieder. Bescheidene, aber gezielte Beschäftigungsprogramme - 300 bis 400 Stellen jährlich - fügen dem omanischen Wohnimmobilienmarkt schrittweise Kaufkraft hinzu[1]Husam Al-Mukhaini, "Annual Housing Requests and Allocations Report 2024", Ministerium für Wohnungswesen und Stadtplanung, mohup.gov.om.

Staatliche Wohnprogramme und Subventionen verbessern die Erschwinglichkeit

Im Jahr 2024 unterstützte das Sozialwohnungsprogramm 1.382 Familien, während das Programm \"Wählen Sie Ihr Grundstück\"25.000 erschlossene Grundstücke zuteilte. Die Eintragungsgebühren sanken für Staatsbürger von 2 % auf 1 %, und die Gebühren für islamische Finanzierungen wurden gesenkt, was gemeinsam die Einstiegskosten senkte. Ein öffentlich-privates Partnerschaftsvolumen von USD 1,3 Milliarden mobilisiert privates Kapital für einkommensschwache und mittlere Einkommensgemeinschaften und sichert eine schnellere Umsetzung ohne fiskale Überdehnung. Bevorzugte Landzuteilungen an Begünstigte des Heiratsfonds erleichtern zudem den Weg zum Wohneigentum für junge Paare. Zusammen erweitern diese Hebel den adressierbaren omanischen Wohnimmobilienmarkt[2]Fatma Al-Zadjali, "Budget Execution Update 2024", Finanzministerium, mof.gov.om.

Stadtentwicklungspläne schaffen neue Wohnzentren

Der Strukturplan Groß-Maskat kartiert die Flächennutzung auf 1.360 km² bis 2040 und widmet verkehrsorientierte Korridore und gemischt genutzte Cluster aus. Al Khuwair Downtown, ein USD 2,6 Milliarden schweres Wasserfrontprojekt, integriert Büros, Einzelhandel und 4.000 Wohneinheiten und zeigt umweltfreundlicheres Design und kürzere Pendelzeiten. In Dhofar erstreckt sich New City Salalah auf 7,3 km² mit 12.000 Wohneinheiten und klimaresistenter Entwässerung, was zeigt, wie Sekundärstädte die überlaufende Nachfrage aufnehmen. Die USD 85 Milliarden schwere Projektpipeline von Vision 2040 listet zudem fünf Zukunftsstädte auf und signalisiert eine lange Entwicklungsperiode für den omanischen Wohnimmobilienmarkt[3]Ahmed Al-Habsi, "Greater Muscat Structural Plan 2040 Zusammenfassung", Stadtverwaltung Muscat, muscatmun.gov.om.

Wachsendes Interesse von Expatriates über Freieigentumszonen und integrierte Tourismuskomplexe

Vorschriften vom April 2025 ermöglichen das vollständige Eigentum für Nicht-Omanis in Sonderwirtschaftszonen und bauen auf früheren Regelungen für integrierte Tourismuskomplexe auf. Ausländische Kauftransaktionen stiegen im Jahr 2024 im Jahresvergleich um 19,4 %, und die Erstklassige Aufenthaltsgenehmigung knüpft ein Fünfjahresvisum an eine Immobilienausgabe von USD 1,3 Millionen. Neue Tourismusbezirke jenseits von Al Mouj erweitern das Inventar, das Ausländer legal erwerben können, während die Vermögensbasis von SEZAD in Höhe von USD 54,6 Milliarden das Vertrauen der Investoren bestätigt. Diese Anreize erweitern das globale Einzugsgebiet des omanischen Wohnimmobilienmarktes.

Analyse der Markthemmnisse und ihrer Auswirkungen*

| Markthemmnisse | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Baukosten und Mangel an Fachkräften | -1.1% | Landesweit, Großprojekte | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von Öleinnahmen führt zu Nachfrageschwankungen | -0.8% | Landesweit | Mittelfristig (2-4 Jahre) |

| Regulatorische und verfahrenstechnische Verzögerungen | -0.6% | Landesweit, gemischt genutzte Projekte | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Baukosten und begrenztes Fachkräfteangebot

Die Inputpreise stiegen im Jahr 2024, da die Importkosten für Stahl und Zement globale Rohstoffschwankungen nachvollzogen und die Auftragnehmermargen bei Festpreisverträgen drückten. Omanisierungsquoten erschweren Einstellungsprozesse, und Visafreigaben für Spezialisten dauern häufig mehr als acht Wochen. Der Bausektor trug 2023 USD 9 Milliarden zum Bruttoinlandsprodukt bei, muss nun aber einen Projektrückstand von USD 85 Milliarden abarbeiten. Frühe Anwender von 3D-Druckverfahren berichten von 30 % Materialeinsparungen, was auf einen partiellen Ausgleich für steigende Kosten hindeutet. Insgesamt dämpft das Ausführungsrisiko das Wachstum des omanischen Wohnimmobilienmarktes leicht.

Wirtschaftliche Abhängigkeit von Öleinnahmen

Öl finanziert nach wie vor rund 65 % der Fiskaleinnahmen, sodass budgetierte Wohnprogramme den Schwankungen des Brent-Preises folgen. Während das Nicht-Kohlenwasserstoff-BIP im Jahr 2024 um 3,7 % wuchs, könnte ein anhaltender Rückgang der Rohölpreise die Infrastrukturausgaben kürzen und die Käuferstimmung abkühlen. Der Internationale Währungsfonds weist in Stresstests auf ein Immobilienkreditengagement der Banken von 17,1 % als Beobachtungspunkt hin, sollten die Preise nachgeben. Eine steigende Nettovermögensposition des Staatsfonds bietet einen kurzfristigen Puffer, doch eine tiefere Diversifizierung wird die langfristige Stabilität des omanischen Wohnimmobilienmarktes bestimmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Dominanz des Verkaufssegments bei gleichzeitiger Beschleunigung der Vermietung

Der Verkauf hielt im Jahr 2025 mit 73,60 % den größten Anteil am omanischen Wohnimmobilienmarkt, gestützt durch subventionierte Hypotheken und niedrigere Transaktionsgebühren. Die Hypothekenwerte sprangen im Jahresvergleich um 44,8 % auf USD 5,5 Milliarden, auch wenn die Anzahl der Verträge zurückging, was auf größere Transaktionsvolumina hindeutet. Immobilienkäufer aus den benachbarten Golfstaaten, die steuerfreie Mieteinnahmen und Bruttorenditen von 5 % bis 8 % anziehen, bleiben aktiv. Die Aussicht auf eine CAGR von 7,28 % für das Vermietungssegment spiegelt den Wiederanstieg der Expatriate-Zuflüsse und den Ausbau von integrierten Tourismuskomplexen wider, die Gastgewerbe- und Wohnimmobilien bündeln.

Immobilienentwickler experimentieren mit Miet-zu-Kauf-Verträgen, die monatliche Mietzahlungen in Anzahlungen umwandeln - ein Mechanismus, der die Erschwinglichkeit erhöht, ohne Haushalte zu überschulden. Digitale Mietplattformen verbessern die Transparenz bei Mietbedingungen und ermöglichen eine Bestandsverfolgung in Echtzeit, was Leerstandszeiten verkürzt. Die Nachfrage nach Firmenmietverträgen zeigt ebenfalls Potenzial, da multinationale Unternehmen regionale Büros wiedereröffnen und eine neue Kategorie langfristiger Mieter hinzufügen. Insgesamt deuten diese Entwicklungen auf einen ausgewogeneren omanischen Wohnimmobilienmarkt im Laufe der Zeit hin.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Immobilientyp: Villen führen, während Wohnungen an Dynamik gewinnen

Villen behielten im Jahr 2025 einen Anteil von 66,85 % am omanischen Wohnimmobilienmarkt und unterstreichen damit kulturelle Präferenzen für größere Wohnflächen und Privatsphäre. Projekte wie das Al Ahlam-Viertel in Sultan Haitham City bieten 47 energieeffiziente Villen, die mit Solaranlangen und Grauwasserrecycling ausgestattet sind, und bringen Nachhaltigkeit in das Luxussegment. Dennoch verzeichnen Wohnungen die stärkere CAGR von 7,36 %, angetrieben durch die Knappheit städtischer Grundstücke und die Nachfrage nach einem pflegeleichten Lebensstil. Pipeline-Projekte, darunter die sechstürmigen Yenaier Residences, versprechen bis 2027 mehr als 1.200 Einheiten und vergrößern so den Wohnungsanteil an der Marktgröße des omanischen Wohnimmobilienmarktes.

Smart-Apartment-Lösungen nutzen das Internet der Dinge-Sensoren, um den Energieverbrauch um 25 % zu senken - ein attraktives Merkmal für Mieter angesichts steigender Energietarife. Gleichzeitig werden gemischt genutzte Vorzeigeprojekte wie AIDA in Yiti 3.500 Wohneinheiten mit Hotels, Einzelhandel und einem 18-Loch-Golfplatz verbinden und damit traditionelle Immobiliengrenzen verwischen. Mittelfristig dürften Villen ihren Wertstabilisierungsvorteil behalten, während Wohnungen die Mengenbeschleunigung antreiben werden.

Nach Preisklasse: Stabilität im mittleren Marktsegment bei gleichzeitigem Wachstum der Luxusprämie

Immobilien im mittleren Marktsegment machten im Jahr 2025 48,55 % der Marktgröße des omanischen Wohnimmobilienmarktes aus und bedienen eine breite Basis gehaltsempfangender Staatsbürger und expatriierter Fachkräfte. Durchschnittliche Transaktionspreise zwischen USD 250.000 und USD 400.000 blieben dank Subventionen bei der Eintragung und gelockerten Anzahlungsnormen erschwinglich. Das Luxussegment, mit Preisen über USD 650.000, soll mit einer CAGR von 7,56 % wachsen, angetrieben durch vermögende Investoren aus den Golfstaaten, die Küstenferienimmobilien suchen, die günstiger als in Dubai sind. Freieigentumsvillengrundstücke in Maskats Al Mouj werden für bis zu USD 1,3 Millionen verkauft und unterbieten dennoch regionale Vergleichswerte um 20 % bis 30 %.

Öko-Luxustrends, darunter Netto-Null-Energie-Design und ökologische Landschaftsgestaltung, gestalten das obere Marktsegment um und erweitern die Anziehungskraft auf ausländische Käufer mit ESG-Ausrichtung. Am anderen Ende zielt Sustainable City-Yiti auf einkommensschwächere Haushalte mit dem Versprechen von 100 % erneuerbarer Energie und null Abfall. Diese zweigleisigen Strategien halten sowohl wertorientierte als auch anspruchsvolle Käufer im omanischen Wohnimmobilienmarkt engagiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verkaufsmodus: Primäre Verkäufe treiben das Wachstum bei gleichzeitiger Reifung des Sekundärmarktes

Primärtransaktionen machten im Jahr 2025 54,10 % des Marktanteils im omanischen Wohnimmobilienmarkt aus, begünstigt durch neue Masterplan-Starts und schnellere Grundbuchtitel-Genehmigungen - SEZAD bearbeitet Nießbrauch-Anträge nun in 5 Tagen statt in 30. Flaggschiffprojekte, darunter die erste Phase von Sultan Haitham City im Wert von USD 2,6 Milliarden, speisen eine robuste Pipeline für den Verkauf noch nicht fertiggestellter Immobilien. Der Sekundärhandel reift, da Frühinvestoren Gewinne realisieren; das digitale Immobilienregister \"Amlak\"verzeichnete 2024 133.000 Übertragungen und halbierte damit die Bearbeitungszeiten.

Die Preisstreuung wurde sichtbarer: Maskater Wohnungswerte sanken im Jahresvergleich um 12,9 %, während die Villenpreise um 2,5 % stiegen, was unterschiedliche Nachfragepools widerspiegelt. Regionaler Arbitrage trat ebenfalls auf, mit Landpreissteigerungen von 18,8 % im nördlichen Al Batinah, da die Industrieexpansion in den Wohnungsbereich ausstrahlte. Diese zweigleisige Entwicklung schafft neue risikobereingte Chancen im gesamten omanischen Wohnimmobilienmarkt.

Geografische Analyse

Maskat dominierte mit 47,35 % des Transaktionswerts im Jahr 2025 und festigte seine Rolle als Verwaltungs- und Finanzzentrum des omanischen Wohnimmobilienmarktes. Der Strukturplan Groß-Maskat verknüpft den öffentlichen Nahverkehr mit Dichtezentren, um Pendelzeiten unter 30 Minuten zu halten - ein Lebensqualitätsmerkmal, das das Käuferinteresse aufrechterhält. Digitale städtische Dienstleistungen - von elektronischen Genehmigungen bis hin zu einheitlichen Wartungsportalen - verbessern die kommunale Reaktionsfähigkeit und stützen Immobilienwerte. Die fortlaufende Migration von Ruwi und Muttrah in neu entstandene Bezirke wie Al Khuwair spiegelt die Präferenzen für moderne Infrastruktur und fußläufig erreichbare gemischt genutzte Cluster wider.

Dhofar ist das am schnellsten wachsende Gebiet und soll bis 2031 eine CAGR von 7,82 % erzielen. New City Salalah wird in seiner ersten Tranche 5.827 Wohneinheiten erschließen und auf eine dauerhafte Bevölkerung von 60.000 Einwohnern abzielen. Ein 6 Kilometer langer öffentlicher Strand, umfangreiche Mangrovenwiederherstellung und hochwasserresistente Entwässerung sichern das Projekt gegen Klimarisiken ab. Saisonale Tourismusspitzen, die mit dem Khareef-Monsun zusammenfallen, verlängern die Belegungszyklen für Investoren, die einen stetigen Cashflow im omanischen Wohnimmobilienmarkt anstreben.

Musandam und der Rest Omans stehen ebenfalls auf der Dezentralisierungsagenda der Regierung. Jedes Gouvernement erhält nun jährlich USD 52 Millionen für kommunale Aufwertungen - das Doppelte der früheren Zuteilung. Das Palm Hills-Projekt in Khasab reserviert 25 % seiner 650 Einheiten für ausländische Käufer und führt damit ein neuartiges Nachfragesegment ein. Das Königliche Dekret 36/2022 ermächtigt lokale Behörden, Genehmigungen zu beschleunigen und das Tempo zu erhöhen, mit dem kleinere Städte Migration aus Maskat aufnehmen können. Gemeinsam diversifizieren diese regionalen Bemühungen die geografische Basis des omanischen Wohnimmobilienmarktes.

Wettbewerbslandschaft

Rund 90 lizenzierte Immobilienentwickler konkurrieren in der omanischen Wohnimmobilienbranche, was das Feld moderat fragmentiert macht. Das Gemeinschaftsunternehmen der OMRAN Group mit dem saudi-arabischen Unternehmen Dar Al Arkan im Rahmen des USD 1,5 Milliarden schweren AIDA-Resorts unterstreicht einen Trend zu grenzüberschreitenden Kapitalpools, die Designkompetenz und Risiken teilen. Öffentlich-private Partnerschaftsvorlagen standardisieren nun Grundstückspachtbedingungen, Besitzrechte und Versorgungsverantwortlichkeiten, was die Eintrittsbarrieren für Neueinsteiger senkt und gleichzeitig Klarheit bei der Unternehmensführung aufrechterhält.

Digitale Werkzeuge schärfen Wettbewerbsvorteile. Frühe Anwender von Building Information Modeling berichten von 20 % schnelleren Designiterationen, während 3D-gedruckte Elemente die Rohbauphasen von Villen um 30 Tage verkürzen. Die Gewinnbeteiligungsstrukturen der Oman Endowment Foundation führen eine Ebene sozialer Wirkung ein und verbinden kommerzielle Erträge mit der Gemeindeentwicklung. In Hypotheken eingebundene Smart-Home-Pakete erhöhen die Kundenbindung und ermöglichen es Entwicklern, leichte Preisaufschläge im omanischen Wohnimmobilienmarkt zu erzielen.

Regulatorische Verschärfungen erhöhen die Qualitätsanforderungen. Verbindliche Grüne-Gebäude-Codes werden ab 2026 schrittweise eingeführt und verlangen Materialeffizienz und Wärmedämmstandards. Immobilienentwickler, die früher als vorgeschrieben in die Einhaltung investieren, werden wahrscheinlich institutionelle Käufer gewinnen, die ESG-konforme Vermögenswerte suchen. Unterdessen genießen Spezialisten in Sekundärstädten niedrigere Grundstückskosten und gelockerte Bebauungsobergrenzen, die es ihnen ermöglichen, Maskater Wettbewerber zu unterbieten, ohne Margen zu opfern. Das Wettbewerbsnarrativ dreht sich daher eher um Kapitaltiefe, Technologieübernahme und geografischen Fokus als allein um den Preis.

Branchenführer des omanischen Wohnimmobilienmarktes

Al Mouj Muscat

Al Raid Group

Wujha Real Estate

Al-Taher Group

Maysan Properties SAOC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Das Ministerium für Wohnungsbau und Stadtplanung unterzeichnete acht Partnerschaftsabkommen im Wert von USD 176,8 Millionen, die 1,7 Millionen m² und mehr als 1.300 Wohneinheiten abdecken, um die soziale Stabilität zu stärken.

- Februar 2025: Sarooj Oasis eröffnete den Verkauf in Sultan Haitham City und fördert damit die Mustergemeinschaftsvision mit mittelhohen Gebäuden und ausgedehnten Parkflächen.

- Januar 2025: Adanté Realty startete Yenaier Residences - sechs Türme mit Studios bis Penthäusern mit Freieigentumsrechten für alle Nationalitäten, was den Luxusschwung widerspiegelt.

- Januar 2025: Die National Bank of Oman unterzeichnete Absichtserklärungen mit Zain Property Development und Adrak Developers zur Finanzierung von Hai Al Naseem und Husn Al-Zain und verbessert damit die Erschwinglichkeit für Endkäufer.

Berichtsumfang des omanischen Wohnimmobilienmarktes

Wohnimmobilien sind Grundstücke, die für Wohnzwecke bebaut sind und nicht für gewerbliche oder industrielle Zwecke genutzt werden können. Dies geschieht, wenn jemand ein für Wohnzwecke ausgewiesenes Grundstück erwirbt, das dann zur Immobilie wird und eine breite Palette potenzieller Wohnformen umfasst, von Häusern bis hin zu Hausbooten und Wohnvierteln, die von den ärmsten Armenvierteln bis zu den wohlhabendsten Vorstadtsiedlungen reichen.

Der Wohnimmobilienmarkt in Oman ist nach Typ (Wohnungen und Eigentumswohnungen sowie Villen und Einfamilienhäuser) und nach wichtigen Städten (Maskat, Dhofar und Musandam) segmentiert. Der Bericht bietet Marktgrößen und Prognosen für den Wohnimmobilienmarkt in Oman auf Basis des Umsatzes in Milliarden USD für die genannten Segmente.

Eine vollständige Bewertung des Wohnimmobilienmarktes in Oman umfasst eine Beurteilung der Wirtschaft und den Beitrag der Sektoren zur Wirtschaft, einen Marktüberblick, eine Marktgrößenschätzung für wichtige Segmente und aufkommende Trends in den Marktsegmenten im Bericht. Darüber hinaus beleuchtet der Bericht Markttrends wie Wachstumsfaktoren, Hemmnisse und Chancen in diesem Sektor. Die Wettbewerbslandschaft des Wohnimmobilienmarktes in Oman wird durch die Profile aktiver Schlüsselunternehmen dargestellt.

| Verkauf |

| Vermietung |

| Nach Geschäftsmodell | Verkauf |

| Vermietung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des omanischen Wohnimmobilienmarktes?

Die Marktgröße des omanischen Wohnimmobilienmarktes beträgt im Jahr 2026 USD 5,29 Milliarden.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt mit einer CAGR von 6,74 % wächst und bis 2031 USD 7,34 Milliarden über den Zeitraum 2026-2031 erreicht.

Welche Region wächst am schnellsten?

Dhofar soll bis 2031 die schnellste CAGR von 7,82 % erzielen, angetrieben durch New City Salalah.

Dürfen Ausländer in Oman Immobilien erwerben?

Ja, Vorschriften vom April 2025 gewähren Nicht-Omanis in Sonderwirtschaftszonen und integrierten Tourismuskomplexen Freieigentumsrechte.

Welche Mietrenditen können Investoren erwarten?

Bruttorenditen liegen typischerweise zwischen 5,6 % und 8,3 %, abhängig von Immobilientyp und Lage.

Seite zuletzt aktualisiert am: