Marktgröße und Marktanteil für Rehabilitationsroboter

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.77 Milliarden US-Dollar |

| Marktgröße (2031) | 3.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.10% CAGR |

| Schnellstwachsender Markt | Asien |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Rehabilitationsroboter von ���ϲ�����

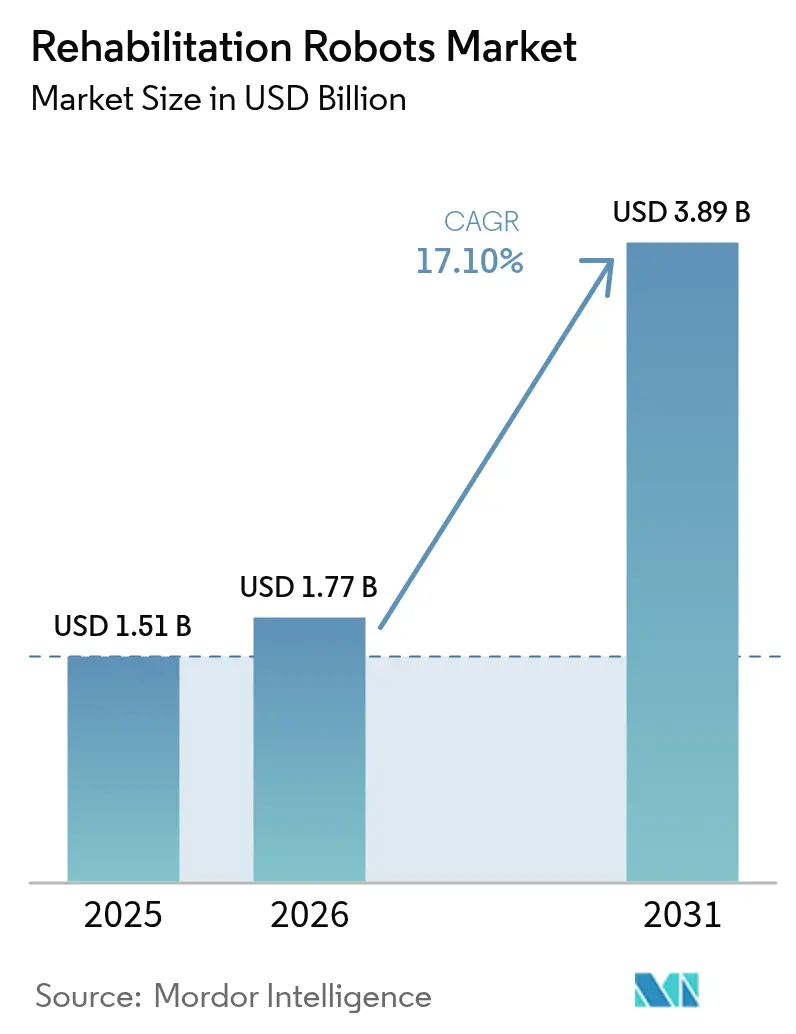

Die Marktgröße für Rehabilitationsroboter wird im Jahr 2026 auf USD 1,77 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,51 Milliarden, mit Prognosen für 2031 von USD 3,89 Milliarden, was einem Wachstum von 17,1 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum spiegelt die demografische Alterung, günstige Verschiebungen bei der Kostenerstattung und rasche ingenieurtechnische Fortschritte wider, die zusammen den Zugang zu fortschrittlicher neuro-orthopädischer Therapie erweitern. Die Entscheidung von Medicare im Jahr 2024, persönliche Exoskelette als Orthesen einzustufen – mit einer Kostendeckung von rund 80 % bei Geräten im Wert von USD 100.000 – hat die Erschwinglichkeit für Heimanwender unmittelbar verbessert. Exoskelette dominieren institutionelle Umgebungen dank ausgereifter klinischer Evidenz, während leichte Weichroboter-Designs die Akzeptanz in häuslichen Umgebungen beschleunigen. Kapitalzuflüsse, exemplarisch dargestellt durch Wandercrafts USD 75 Millionen schwere Series-D-Finanzierungsrunde, senken weiterhin die Technologiekosten und erweitern die Produktportfolios. Dennoch dämpfen hohe Vorabausgaben und gemischte Langzeitergebnisdaten die Beschaffungsentscheidungen, insbesondere in pädiatrischen und Schwellenmarkt-Anwendungsfällen.

Wichtigste Erkenntnisse des Berichts

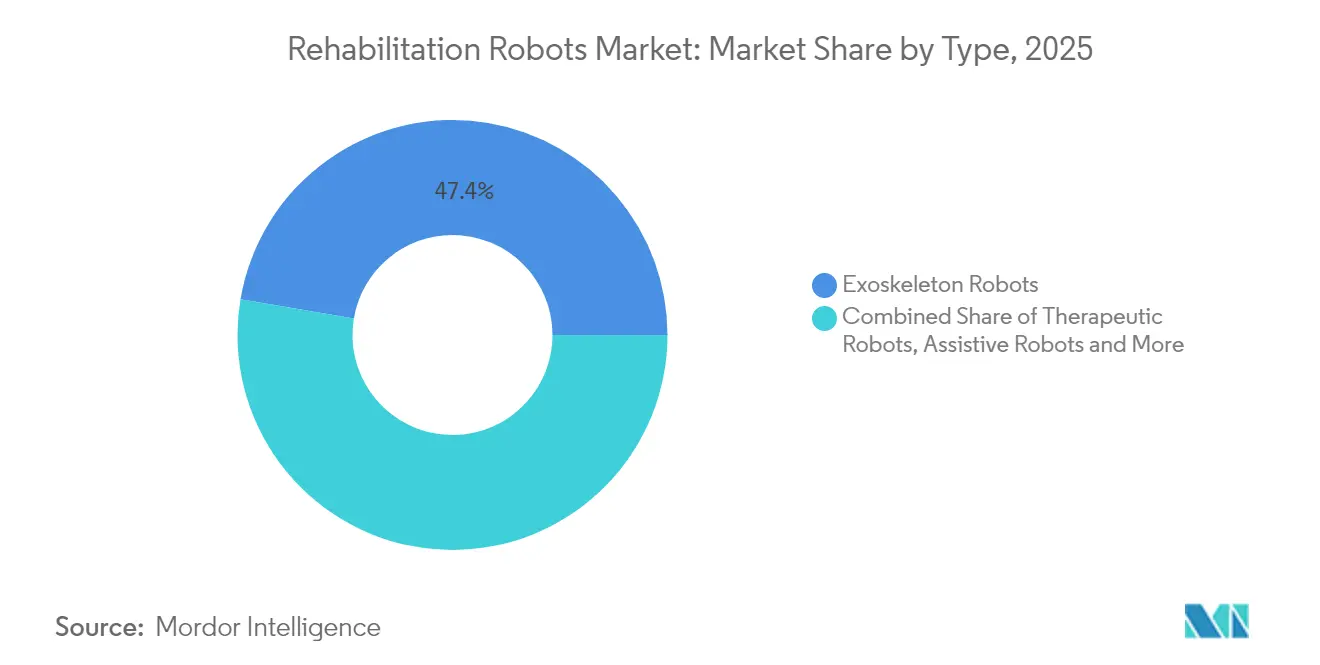

- Nach Typ führten Exoskelettroboter mit einem Marktanteil von 47,35 % im Markt für Rehabilitationsroboter im Jahr 2025, während tragbare Weichroboter bis 2031 mit einem CAGR von 29,6 % wachsen sollen.

- Nach Therapiebereich entfielen auf Systeme für die oberen Extremitäten 54,60 % des Segmentumsatzes im Jahr 2025; Ganzkörper-Gangplattformen verzeichnen mit 23,4 % den schnellsten CAGR bis 2031.

- Nach Patientengruppe entfielen auf geriatrische Nutzer 61,40 % des Marktanteils an der Marktgröße für Rehabilitationsroboter im Jahr 2025 und werden bis 2031 mit einem CAGR von 18,4 % wachsen.

- Nach Mobilitätsniveau behielten stationäre Plattformen im Jahr 2025 einen Umsatzanteil von 65,30 %; mobile Bodengehsysteme sollen bis 2031 mit einem CAGR von 27,3 % skalieren.

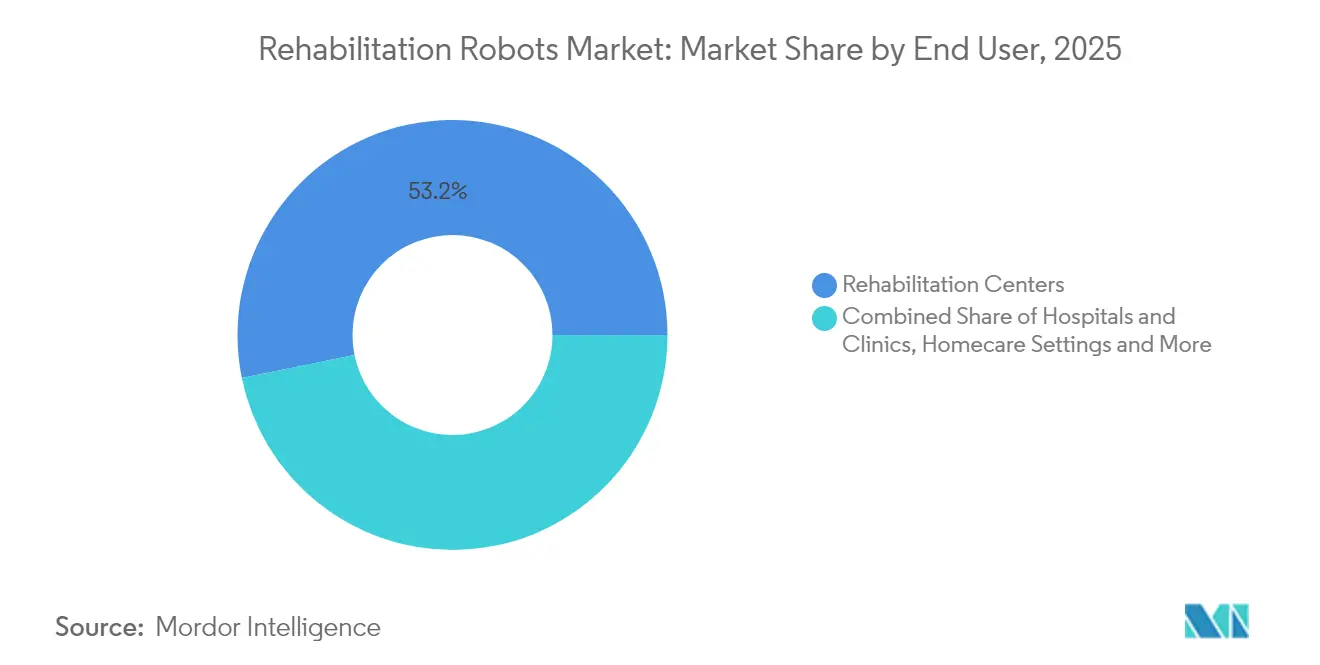

- Nach Endnutzer hielten Rehabilitationszentren im Jahr 2025 einen Anteil von 53,20 % am Markt für Rehabilitationsroboter, während die Akzeptanz im Bereich der Heimversorgung mit einem CAGR von 27,1 % steigt.

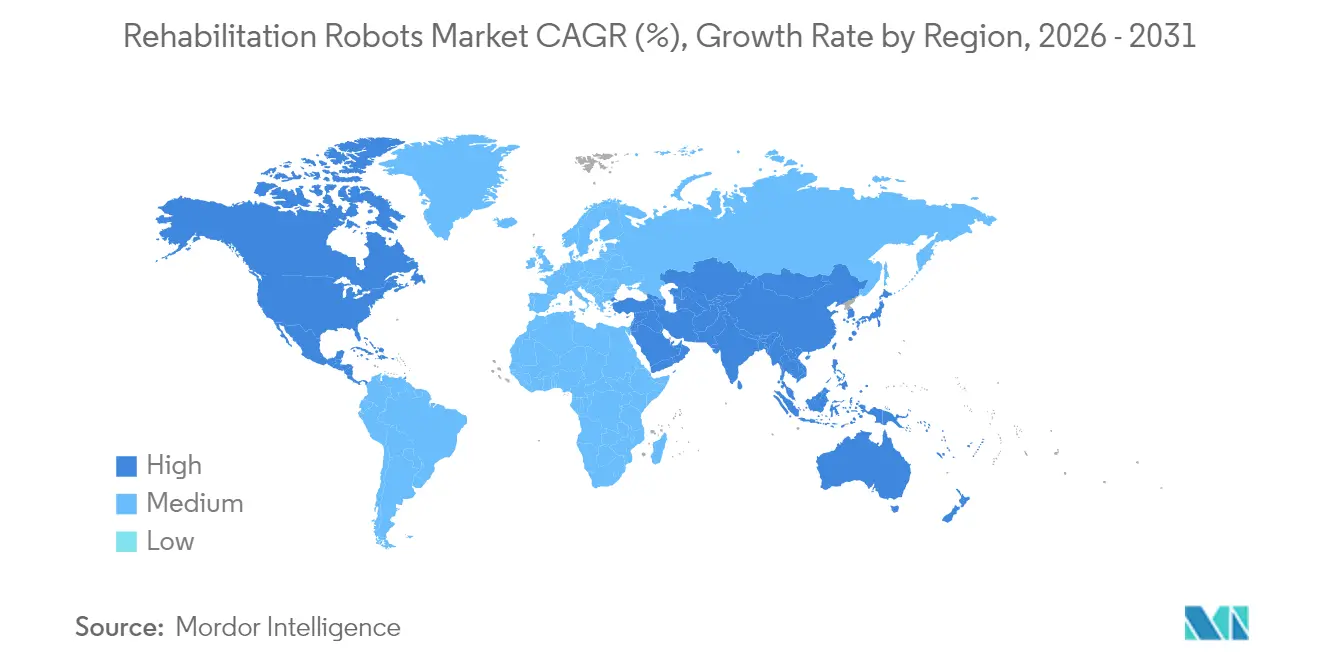

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 39,60 %; der asiatisch-pazifische Raum ist mit einem CAGR von 21,2 % die am schnellsten wachsende Region aufgrund steigender Schlaganfallinzidenz und alternder Bevölkerungen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rehabilitationsroboter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasche Akzeptanz von Exoskeletten für die oberen Extremitäten nach Schlaganfall | +3.20% | Asiatisch-pazifischer Raum als Kern; Ausstrahlungseffekte auf Japan | Mittelfristig (2–4 Jahre) |

| Nationale Förderprogramme für die neurologische Rehabilitation | +2.80% | Europa, nordische Expansion | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu heimbasierten Telerehabilitations-Robotern | +4.10% | Nordamerika; frühe Akzeptanz in Kanada | Kurzfristig (≤ 2 Jahre) |

| Leichte Aktuatortechnologie (Geräte < 10 kg) | +2.50% | Global; angeführt von Japan und Deutschland | Mittelfristig (2–4 Jahre) |

| Kostenerstattungscodes für Versicherungen in Japan und Australien | +1.90% | Asiatisch-pazifischer Raum; mögliche Einführung in OECD-Ländern | Mittelfristig (2–4 Jahre) |

| Gangtrainingsprogramme der nordamerikanischen Veteranenbehörde | +1.80% | USA und Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Rasche Akzeptanz von Exoskeletten für die oberen Extremitäten nach Schlaganfall in China und ��ü���ǰ���

Staatliche Modernisierungspläne und eine alternde Bevölkerung beschleunigen die Beschaffung von Robotern für die oberen Extremitäten. Fourier Intelligences humanoider GR-2, ausgestattet mit 53 Freiheitsgraden, unterstreicht die chinesische Ingenieurstiefe. Das „Iron Man”-Roboterprojekt südkoreanischer Forscher bietet Gangunterstützung für Paraplegiker und unterstreicht die regionale Innovationskraft. Klinische Daten zeigen wöchentliche Fugl-Meyer-Gewinne von 1,979 Punkten bei robotergestützter Therapie gegenüber 1,198 Punkten bei konventionellen Methoden. [1]Valerio Gower, „Kostenanalyse der technologischen Rehabilitation”, frontiersin.org Geschlossene Systeme, die Robotik, Sensorik und neuronale Mikrofluidik koppeln, personalisieren Post-Schlaganfall-Programme weiter.

Nationale Förderprogramme für die neurologische Rehabilitation in Deutschland, Frankreich und Italien

Der BARMER-Vertrag in Deutschland, der 8,5 Millionen Versicherte abdeckt, veranschaulicht Europas strategische Hinwendung zur Robotik für eine kosteneffiziente Therapie. Italienische Real-World-Evidenz bestätigt, dass gemischte Mensch-Roboter-Protokolle die Kosten senken, ohne die Ergebnisse zu beeinträchtigen. EU-Behörden befürworten zudem die Automatisierung, um den Druck auf Pflegepersonal und Personalengpässe zu mindern. Koordinierte multizentrische Studien wie STROKEFIT4 zielen darauf ab, den evidenzbasierten Einsatz zu standardisieren.

Verlagerung hin zu heimbasierten Telerehabilitations-Robotern im Rahmen des US-Medicare-Pilotprogramms

Das Programm „Akute Krankenhausversorgung zu Hause” autorisierte 328 Krankenhäuser und meldete bis April 2024 mehr als 23.000 Entlassungen. Die häusliche Rehabilitation erzielt AM-PAC-Mobilitätswerte, die 8,2 Punkte über denen von Pflegeheimen liegen, und senkt die Medicare-Ausgaben um USD 17.123 pro Behandlungsepisode. KI-gestützte virtuelle Therapie zeigt eine Symptomlinderung von ≥ 80 %. Pilotschlaganfallstudien verzeichneten während der Lockdowns 7-Punkte-Fugl-Meyer-Gewinne und bestätigten die Sicherheit und Wirksamkeit häuslicher Roboter.

Leichte Aktuatortechnologie zur Reduzierung der Gerätmasse unter 10 kg

Ultraleichte Manipulatoren wie SAQIEL (1,5 kg) nutzen passive Drahtausrichtung für präzise Lasthandhabung. [2]Temma Suzuki et al., „SAQIEL-Manipulator”, arxiv.org Formgedächtnislegierungs-Muskeln erreichen 60 % Dehnung und 3,5 Nm Unterstützungsdrehmoment für energieeffiziente Wearables. Dielektrische-Elastomer-Hände liefern eine Leistung mit 27 Freiheitsgraden unter USD 1.000. HASEL-basierte Roboterarme des Max-Planck-Instituts unterdrücken Tremor und signalisieren einen bedeutenden Wandel hin zu komfortablen, diskreten Designs.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Wartungskosten für Plattformen mit mehreren Freiheitsgraden | -2.90% | Global; besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Begrenzte klinische Langzeitergebnisevidenz | -2.10% | Global; Schwerpunkt USA und EU | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Haftungsbedenken in der Pädiatrie | -1.40% | Europa; regulierungssensible Märkte | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Roboter-Physiotherapeuten | -1.80% | Lateinamerika und Südasien | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Anfangsinvestitionen und Wartungskosten für Plattformen mit mehreren Freiheitsgraden

Persönliche Exoskelette werden zwischen USD 75.000 und USD 100.000 angeboten, während vollständige Klinikeinheiten mehr kosten und die Budgets belasten. [3]Linda Hersey, „Exoskelett-Gehanzüge für Veteranen”, stripes.com Über den Kauf hinaus sehen sich Institutionen mit Wartungs-, Verbrauchsmaterial- und Spezialschulungskosten konfrontiert, die die Gesamtbetriebskosten in die Höhe treiben. Die Anlegerstimmung bleibt positiv, dennoch stehen Start-ups vor langen Forschungs- und Entwicklungszyklen und Unsicherheiten bei der Akzeptanz. Eine Studie der Veteranenbehörde zeigte, dass die Gerätenutzung unter 161 Teilnehmern durchschnittlich nur 86 Minuten pro Woche betrug, was das Nutzungsrisiko unterstreicht. Italienische Kostenanalysen betonen die Notwendigkeit optimierter Therapeuten-Patienten-Verhältnisse, um Robotikinvestitionen zu rechtfertigen.

Begrenzte klinische Langzeitergebnisevidenz im Vergleich zur konventionellen Therapie

Eine Metaanalyse bei Rückenmarksverletzungen findet keine signifikanten Verbesserungen der Gehgeschwindigkeit oder -distanz gegenüber der traditionellen Therapie, obwohl sich die Gleichgewichtswerte verbessern. Viermonatige Daten der Veteranenbehörde zeigen ähnliche psychische und körperliche Gesundheitsergebnisse zwischen Exoskelettnutzern und Rollstuhl-Kontrollgruppen. Vierzig Prozent der Therapeuten geben an, keine Kenntnisse über robotische Optionen zu haben, und nennen Evidenzlücken als primäres Hindernis. Die Validierung von KI-Algorithmen in aktiven Kliniken bleibt für ein breiteres Vertrauen der Versicherer unerlässlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Exoskelette behaupten die Führungsposition, während Weichroboter aufholen

Exoskelettroboter generierten im Jahr 2025 47,35 % des Umsatzes und unterstreichen damit ihre gefestigte Position in der krankenhausbasierten Therapie. Tragbare Weichroboter, unterstützt durch pneumatische und Formgedächtnislegierungs-Innovationen, sollen bis 2031 einen CAGR von 29,6 % erzielen, was eine rasche Durchdringung im Verbrauchersegment signalisiert. Therapieroboter zielen auf repetitive Aufgaben der oberen Extremitäten ab, während Assistenzroboter die Unterstützung im täglichen Leben erweitern. Hybride Versorgungspfade kombinieren zunehmend starre Exoskelette für akute Phasen mit Weichgeräten für die häusliche Nachsorge. Wandercrafts KI-gestütztes Atalante X und Eve exemplifizieren die Weiterentwicklung von Exoskeletten hin zu freihändiger Mobilität. Gleichzeitig verbessern pneumatisch betätigte Hand-Exoskelette den Komfort bei neuromotorischen Therapien. Diese zweigleisige Entwicklung hält den Markt für Rehabilitationsroboter dynamisch und nutzerzentriert.

Systeme der zweiten Generation integrieren adaptive Algorithmen, die die Unterstützung an Muskelaktivierungsdaten anpassen und motorische Lernprinzipien stärken. Modulare Designs wie OpenExo ermöglichen es Kliniken, Komponenten zu kombinieren, was die Lagerkosten senkt und gleichzeitig die Anwendungsfälle erweitert. Insgesamt halten diese Trends den Markt für Rehabilitationsroboter durch differenzierte Leistungsstufen aufrecht, die schwere Beeinträchtigungen, mittelschwere Funktionsstörungen und die Erweiterung des täglichen Lebens ansprechen.

Nach Therapiebereich: Dominanz der oberen Extremitäten trifft auf Ganzkörperinnovation

Anwendungen für die oberen Extremitäten kontrollieren rund 54,60 % des Sektorumsatzes, was die Schlaganfallprävalenz widerspiegelt, bei der 80 % der Patienten unter Armdefiziten leiden. AGREE-Studien zeigen vergleichbare klinische Verbesserungen gegenüber der Standardversorgung trotz reduzierter Behandlungszeit, was die Effizienz steigert. Geräte für die unteren Extremitäten wie der ANGEL LEGS M20 liefern ähnliche Ganggewinne und bieten zusätzlich Muskelkraftvorteile. Ganzkörpersysteme, die Gehirn-Computer-Schnittstellen mit Gangplattformen verbinden, entstehen als ganzheitliche Lösungen und fördern die Neuroplastizität über mehrere Gelenke hinweg.

Kliniker befürworten zunehmend gemischte Behandlungsregimes: frühzeitiges Ganzkörper-Gangtraining zur Vermeidung kompensatorischer Gewohnheiten, gefolgt von feinmotorischer Arbeit an den oberen Extremitäten in subakuten Phasen. Diese miteinander verknüpften Protokolle stützen den Markt für Rehabilitationsroboter und stellen sicher, dass Technologieinvestitionen mit patientenzentrierten Ergebnissen übereinstimmen.

Nach Patientengruppe: Geriatrische Nachfrage übertrifft die Akzeptanz bei Erwachsenen und Kindern

Die geriatrische Kohorte erfasst im Jahr 2025 61,40 % der Marktgröße für Rehabilitationsroboter, begünstigt durch steigende Schlaganfall-, Osteoarthritis- und Gebrechlichkeitsepisoden. Japanische Pflegeheimstudien zeigen, dass Roboterlifter und -monitore die Mitarbeiterfluktuation senken und den Einsatz von Fixierungen reduzieren. Erwachsene bleiben die größte absolute Nutzerbasis, wachsen jedoch langsamer, da die Durchdringung in entwickelten Volkswirtschaften die Reife erreicht. Die pädiatrische Akzeptanz hinkt aufgrund von Haftungsbedenken hinterher; kleinere Prototypen für Zerebralparese illustrieren jedoch das zukünftige Potenzial. Der geriatrische Fokus wird daher den Umsatz dominieren, aber auch die Geräteergonomie, Benutzerfreundlichkeit und Fernüberwachungsfunktionen für die Heimversorgung prägen.

Regulierungsbehörden verfeinern zunehmend pädiatrische Sicherheitsnormen, und durch Zuschüsse finanzierte Studien in Europa zielen darauf ab, Nutzen-Risiko-Profile zu klären. Im Laufe der Zeit könnten verifizierte kindersichere Designs einen beträchtlichen, bisher ungenutzten Anteil des Marktes für Rehabilitationsroboter erschließen.

Nach Mobilitätsniveau: Stationäre Plattformen dominieren, während mobile Systeme beschleunigen

Stationäre Anlagen sicherten sich im Jahr 2025 65,30 % des Umsatzes durch hochintensive Therapie in kontrollierten Kliniken. Die Integration mit VR-basierten Gamification-Plattformen wie Max Well-Being steigert das Engagement und mindert Therapiemüdigkeit. Mobile Bodengehsysteme expandieren nun mit einem CAGR von 27,3 %, da selbstbalancierende Exoskelette wie Atalante X eine freihändige Fortbewegung in Korridoren und Gemeinschaftsräumen ermöglichen. Maschinelles Lernen in der Navigation schützt die Nutzersicherheit auf unebenem Gelände und unterstützt den Übergang von der Klinik in den Alltag.

Aufkommende modulare Bausätze können zwischen stationären und mobilen Modi wechseln, sodass Therapeuten die Komplexität entsprechend dem Patientenfortschritt anpassen können. Diese Flexibilität stärkt die Therapietreue und erweitert die Attraktivität des Marktes für Rehabilitationsroboter.

Nach Körperregion: Innovation bei den oberen Extremitäten gibt das Tempo vor

Geräte für die oberen Extremitäten dominieren aufgrund komplexer motorischer Kontrollbedürfnisse und ihrer Relevanz für das tägliche Leben. Dielektrische-Elastomer-Hände mit 27 Freiheitsgraden zu Preisen unter USD 1.000 signalisieren eine bevorstehende Demokratisierung. Produkte für die unteren Extremitäten betonen Gehgeschwindigkeit und Gleichgewicht, insbesondere in der Parkinson-Therapie, wo Unterstützungsschwellen von 80 N die Geschwindigkeit um 58 % erhöhen. Körperübergreifende Lösungen, die EEG-gestützte Absichtserkennung integrieren, standardisieren Bewegungsmuster mit einer Gehirn-Computer-Schnittstellen-Genauigkeit von 84,19 % für die Schlaganfallrehabilitation.

Fortgesetzte Sensorminiaturisierung und KI-gestützte Regelkreise werden überlegene funktionelle Gewinne aufrechterhalten und sicherstellen, dass der Markt für Rehabilitationsroboter an der Spitze der Mensch-Maschine-Synergie bleibt.

Nach Endnutzer: Rehabilitationszentren führen; Heimversorgung ist am dynamischsten

Rehabilitationszentren besitzen 53,20 % des Umsatzes im Jahr 2025 aufgrund konzentrierter Fachkompetenz und Kapitalbudgets. Krankenhäuser und sportmedizinische Kliniken folgen als sekundäre Einrichtungen für postoperative und Athletenrehabilitationen. Die Heimversorgung verzeichnet den höchsten CAGR von 27,1 %, katalysiert durch Medicare-Erstattungen und eine ausgereifte Telemedizin-Infrastruktur. Fernüberwachungs-Dashboards für Patienten ermöglichen es Klinikern, Echtzeitmetriken ohne persönliche Besuche zu überwachen, was die Transportbelastung für mobilitätseingeschränkte Nutzer erheblich reduziert.

Hersteller reagieren mit Miet- und Abonnementmodellen, die Wartung und Software-Updates bündeln, was die Erschwinglichkeit verbessert und den Cashflow für Haushalte glättet. Diese wirtschaftliche Ausrichtung positioniert die Heimversorgung als langfristigen Wachstumsmotor des Marktes für Rehabilitationsroboter.

Nach Anwendung: Neurologische Erkrankungen dominieren, Orthopädie expandiert

Neurologische Fälle, angeführt von Schlaganfall, Rückenmarksverletzungen und Parkinson-Krankheit, bilden den Großteil der Nachfrage. Die Therapie mit dem Hybrid Assistive Limb (HAL) in Kombination mit Nusinersen zeigt greifbare motorische Fortschritte bei spinaler Muskelatrophie. Die orthopädische Rehabilitation weitet sich aus, da Anbieter von Operationsrobotern wie Stryker SmartRobotics auf Hüftrevisionen und Schulterersatz ausdehnen. Die Rehabilitation von Sportverletzungen nutzt Bewegungserfassungsanalysen, um die Rückkehr von Athleten zum Wettkampf zu beschleunigen.

KI-Plattformen, die ChatGPT-4 mit Wearables für die Sarkopenie-Übungstherapie kombinieren, zeigen personalisierte Protokolle, die klinische Silos überwinden. Daher festigt die indikationsübergreifende Vielseitigkeit den Markt für Rehabilitationsroboter als eine zentrale Säule der Gesundheitsversorgung im Jahr 2030.

Geografische Analyse

Nordamerika repräsentierte im Jahr 2025 39,60 % des Umsatzes, gestützt durch Medicare-Politikänderungen und Programme der Veteranenbehörde, die Exoskelette an Veteranen mit Rückenmarksverletzungen verteilen. Gesetzesinitiativen wie der STAND Act zielen darauf ab, die Zugangskriterien zu standardisieren, doch VA-Studien zeigen eine durchschnittliche wöchentliche Nutzung von unter 90 Minuten, was Nutzungshürden unterstreicht. Heimbasierte Pilotprogramme und CMS-Erstattungen lenken das Wachstum weiterhin in Richtung Gemeinschaftsumgebungen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem CAGR von 21,2 %, angeführt von China, ��ü���ǰ��� und Japan. Fouriers humanoider GR-2 und Koreas Gangrobotik für Paraplegiker exemplifizieren regionale Innovation, während Japans Einsatz in Pflegeheimen arbeitssparende Vorteile validiert. Fachkräftemangel in Indien und Brasilien könnte die Akzeptanz dämpfen, aber Mietprogramme und internationale Hilfsprojekte versuchen, diese Lücken zu schließen.

Europa nutzt robuste öffentliche Finanzierung; Deutschlands Erstattungsvereinbarung für 8,5 Millionen Versicherte signalisiert institutionelles Vertrauen. Multizentrische Studien in Frankreich und Italien arbeiten daran, skalierbare Protokolle zu validieren, während EU-Behörden Arbeitssicherheit und Schulung betonen, um Einsatzrisiken zu mindern. ��ä�徱���ٰ���������e Haftungsbedenken, insbesondere im Rahmen der CE-Kennzeichnungsvorschriften, dämpfen die kurzfristige Akzeptanz, werden jedoch voraussichtlich die langfristige Perspektive des Marktes für Rehabilitationsroboter nicht gefährden.

Wettbewerbslandschaft

Das Feld bleibt mäßig fragmentiert. Marktführer wie Cyberdyne, Ekso Bionics und Lifeward nutzen FDA- und CE-Zulassungen, um Ausschreibungen zu gewinnen, müssen jedoch Neueinsteigern entgegenwirken, die mit KI-Differenzierung und Risikokapital ausgestattet sind. ReWalks USD 19 Millionen schwere Übernahme von AlterG erweitert seinen Produktfußabdruck auf Anti-Schwerkraft-Ganggeräte und belegt den Schwung bei der Portfolioerweiterung. Die Übernahme von Harmonic Bionics-Vermögenswerten durch Bioness vertieft die Kompetenz im Bereich der oberen Extremitäten.

Wandercrafts USD 75 Millionen Finanzierung intensiviert den Wettbewerb bei mobilen selbstbalancierenden Exoskeletten und signalisiert das Vertrauen der Investoren in KI-gestützte Robotik. Große Anbieter von Operationsrobotern wie Stryker dringen in postoperative Rehabilitationsgeräte vor und verengen die Marktgrenzen. Weißer Fleck verbleibt bei pädiatrischen Indikationen und in Schwellenmärkten, wo Fachkräftemangel die Durchdringung begrenzt.

Patentanmeldungen in den Bereichen weiche Aktuatoren, dielektrische Elastomersensoren und adaptive Steuerungssysteme offenbaren eine intensive Forschungs- und Entwicklungsrivalität. Unternehmen, die Kosteneffizienz, klinische Benutzerfreundlichkeit und regulatorische Compliance nachweisen können, werden die Führungsposition festigen, wenn der Markt für Rehabilitationsroboter bis 2030 reift.

Marktführer im Bereich Rehabilitationsroboter

-

Bionik Laboratories Corporation

-

Cyberdyne Inc.

-

Ekso Bionics Holdings Inc.

-

ReWalk Robotics Ltd.

-

Hocoma AG (DIH International Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Wandercraft sicherte sich eine Series-D-Finanzierung in Höhe von USD 75 Millionen, um KI-Exoskelette und den humanoiden Calvin 40 schnell voranzutreiben.

- Mai 2025: Wandercraft begann klinische Studien mit einem KI-gestützten persönlichen Exoskelett mit dem Ziel einer FDA-Zulassung für den Heimgebrauch.

- März 2025: Stryker stellte auf dem AAOS 2025 die vierte Generation des Mako 4 SmartRobotics mit Hüftrevisionsfähigkeit vor.

- Februar 2025: Lifeward schloss einen Erstattungsvertrag mit der deutschen BARMER ab, der 8,5 Millionen Versicherte abdeckt.

Berichtsumfang des globalen Marktes für Rehabilitationsroboter

Ein Rehabilitationsroboter ist eine automatisch betriebene Maschine, die darauf ausgelegt ist, die Bewegungsfähigkeit von Personen mit eingeschränkter körperlicher Funktion zu verbessern. Diese Roboter können die Produktivität und Effektivität von Klinikern unterstützen und verbessern, wenn diese versuchen, die Genesung einer Person zu fördern. Es gibt hauptsächlich zwei Arten von Rehabilitationsrobotern. Die erste ist ein Assistenzroboter, der verlorene Gliedmaßenbewegungen ersetzt. Die zweite Art wird als Therapieroboter bezeichnet, der es Patienten ermöglicht, Übungsbewegungen mit Roboterunterstützung durchzuführen.

| Exoskelettroboter |

| Therapieroboter |

| Assistenzroboter |

| Tragbare Weichroboter |

| Rehabilitation der oberen Extremitäten |

| Rehabilitation der unteren Extremitäten |

| Ganzkörper- / Gangtraining |

| Geriatrisch |

| Erwachsene |

| ��ä�徱���ٰ��������� |

| Stationäre Plattform |

| Mobil / Bodengehend |

| Rehabilitationszentren |

| Krankenhäuser und Kliniken |

| Heimversorgungseinrichtungen |

| Spezialisierte orthopädische und sportmedizinische Zentren |

| Obere Extremität |

| Untere Extremität |

| Neurologische Erkrankungen (Schlaganfall, Rückenmarksverletzung, Zerebralparese, Parkinson) |

| Orthopädische Verletzungen und postoperative Versorgung |

| Rehabilitation von Sportverletzungen |

| Angetrieben (motorisiert / aktuiert) |

| Passiv / mechanisch unterstützt |

| KI-gestützte adaptive Steuerung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| ��ü����� | |

| Übriger Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Ä�����ٱ�� | |

| Übriges Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Typ | Exoskelettroboter | |

| Therapieroboter | ||

| Assistenzroboter | ||

| Tragbare Weichroboter | ||

| Nach Therapiebereich | Rehabilitation der oberen Extremitäten | |

| Rehabilitation der unteren Extremitäten | ||

| Ganzkörper- / Gangtraining | ||

| Nach Patientengruppe | Geriatrisch | |

| Erwachsene | ||

| ��ä�徱���ٰ��������� | ||

| Nach Mobilitätsniveau | Stationäre Plattform | |

| Mobil / Bodengehend | ||

| Nach Endnutzer | Rehabilitationszentren | |

| Krankenhäuser und Kliniken | ||

| Heimversorgungseinrichtungen | ||

| Spezialisierte orthopädische und sportmedizinische Zentren | ||

| Nach Körperregion | Obere Extremität | |

| Untere Extremität | ||

| Nach Anwendung | Neurologische Erkrankungen (Schlaganfall, Rückenmarksverletzung, Zerebralparese, Parkinson) | |

| Orthopädische Verletzungen und postoperative Versorgung | ||

| Rehabilitation von Sportverletzungen | ||

| Nach Technologie | Angetrieben (motorisiert / aktuiert) | |

| Passiv / mechanisch unterstützt | ||

| KI-gestützte adaptive Steuerung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Ä�����ٱ�� | ||

| Übriges Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Rehabilitationsroboter?

Die Marktgröße für Rehabilitationsroboter beträgt im Jahr 2026 USD 1,77 Milliarden und soll bis 2031 USD 3,89 Milliarden erreichen.

Welcher Produkttyp dominiert den Markt für Rehabilitationsroboter?

Exoskelettroboter führen mit einem Umsatzanteil von 47,35 % im Jahr 2025, gestützt durch robuste klinische Validierung und Krankenhausakzeptanz.

Warum ist die Heimversorgung das am schnellsten wachsende Endnutzersegment?

Medicare-Erstattungen, kompakte leichte Designs und Fernüberwachungssoftware treiben einen CAGR von 27,1 % für heimbasierte Rehabilitationsroboter an.

Welche Region zeigt das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum mit einem CAGR von 21,2 %, angetrieben durch chinesische und südkoreanische Innovation sowie unterstützende Gesundheitsreformen.

Was sind die Haupthindernisse für eine breitere Akzeptanz?

Hohe Kapitalkosten, begrenzte Langzeitwirksamkeitsdaten, pädiatrische Sicherheitsbedenken und der Mangel an ausgebildeten Roboter-Physiotherapeuten in Schwellenmärkten verlangsamen die breitere Verbreitung.

Wie differenzieren sich Unternehmen in diesem Markt?

Anbieter konzentrieren sich auf KI-gestützte adaptive Steuerung, leichte Weichaktuator-Plattformen, erstattungsfreundliche Preismodelle und strategische Übernahmen, um umfassende Rehabilitationsportfolios aufzubauen.

Seite zuletzt aktualisiert am: