Prepreg-Marktgröße und -anteil

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 9.11 Milliarden US-Dollar |

| Marktgröße (2030) | 12.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Prepreg-Marktanalyse von ���ϲ�����

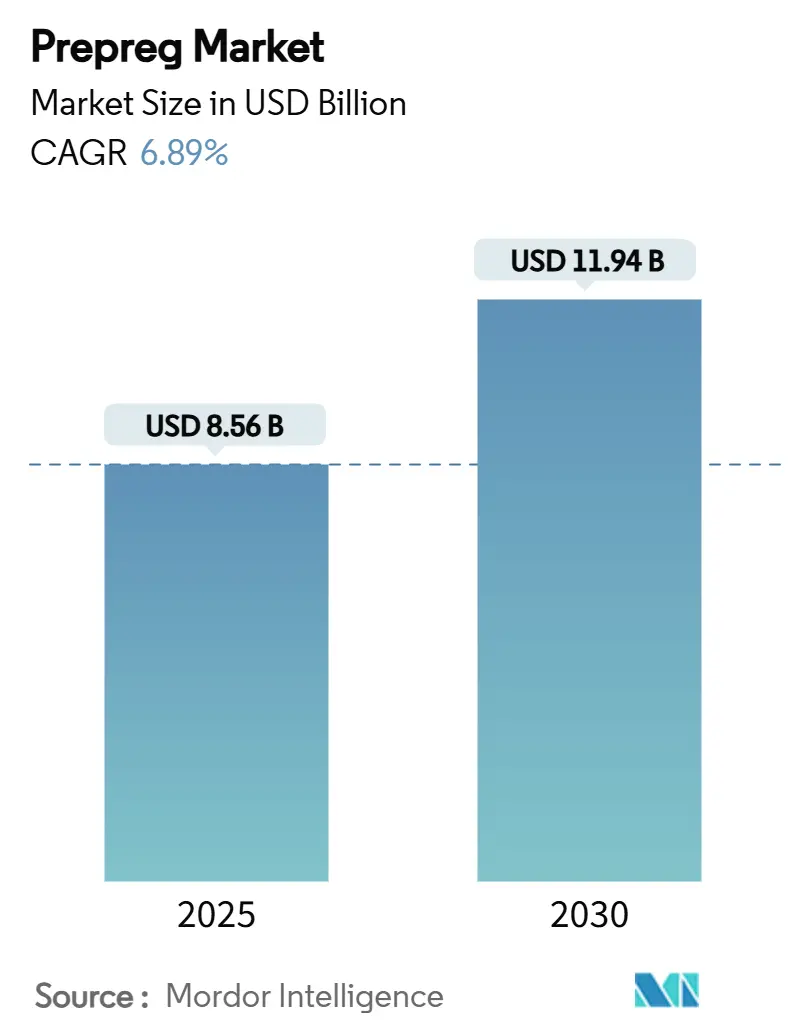

Die Prepreg-Marktgröße wird auf USD 8,56 Milliarden im Jahr 2025 geschätzt und soll USD 11,94 Milliarden bis 2030 erreichen, bei einer CAGR von 6,89% während des Prognosezeitraums (2025-2030). Kommerzielle Flugzeugprogramme, die auf composite-reiche Flügel und Rümpfe angewiesen sind, Offshore-Windinstallationen, die Blattlängen über 100 m hinausschieben, und entstehende eVTOL-Plattformen, die thermoplastische Strukturen bevorzugen, stützen gemeinsam diese Expansion. Starke Kraftstoffverbrauchs-Ökonomie in der Luft- und Raumfahrt, politikgetriebene Erneuerbare-Energien-Ausbauten und Fahrzeug-Leichtbauvorschriften verstärken die Nachfrage nach Strukturcomposites, auch wenn Autoklav-Energiekosten und Recycling-Lücken die kurzfristige Dynamik bremsen. Wettbewerbsdifferenzierung hängt von vertikaler Integration, automatisierten Lay-up-Technologien und zertifizierten Materialdatenbanken ab, die Qualität sichern und gleichzeitig Kosten kontrollieren. Eine moderate, aber sich verschärfende Angebotslandschaft lässt etablierte Lieferanten Preispunkte gegen schnelle chinesische Kapazitätserweiterungen verteidigen, insbesondere bei Standard-Modul-Kohlenstofffaser-Qualitäten.

Wichtige Berichtsergebnisse

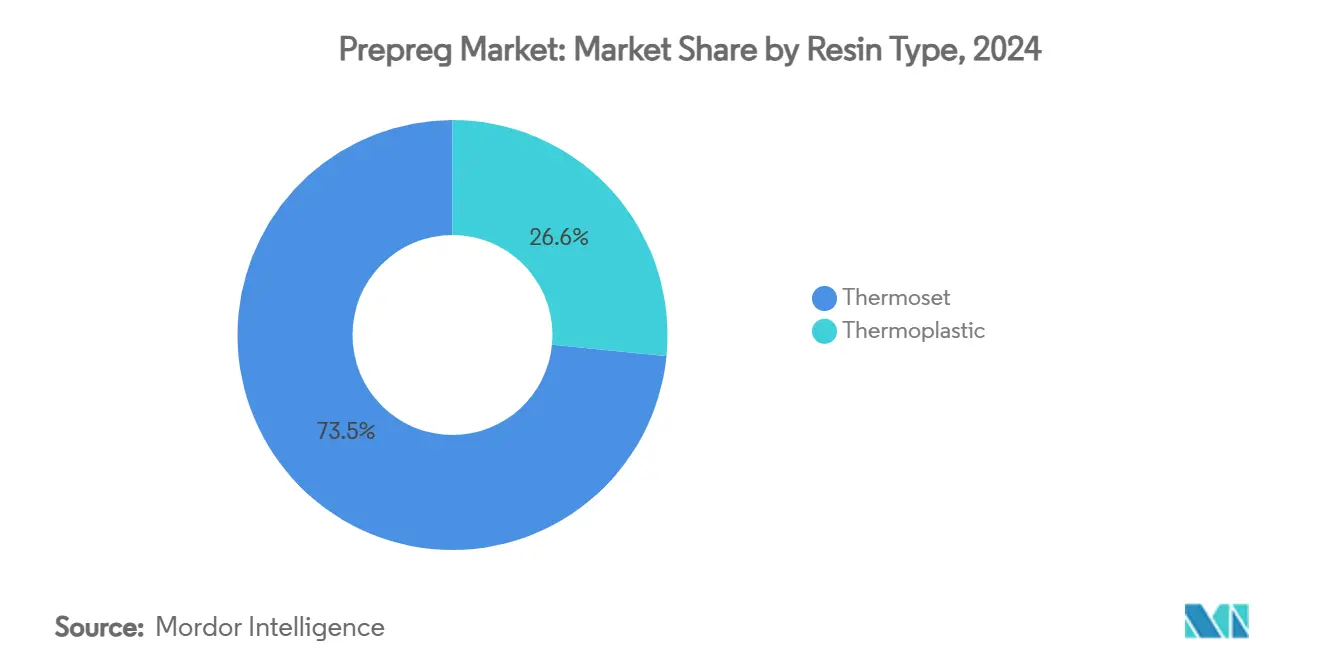

- Nach Harztyp behielten Duroplastsysteme 73,45% Umsatzanteil im Jahr 2024; thermoplastische Formulierungen wachsen mit einer CAGR von 8,88% bis 2030.

- Nach Fasertyp kommandierte Kohlenstofffaser 81,22% der Prepreg-Marktgröße im Jahr 2024, während Glasfaser die am schnellsten wachsende Verstärkung mit einer CAGR von 7,99% bis 2030 ist.

- Nach Form hielten unidirektionale Bänder 41,12% des Prepreg-Marktanteils im Jahr 2024; Tow-Prepreg soll mit einer CAGR von 8,04% bis 2030 steigen.

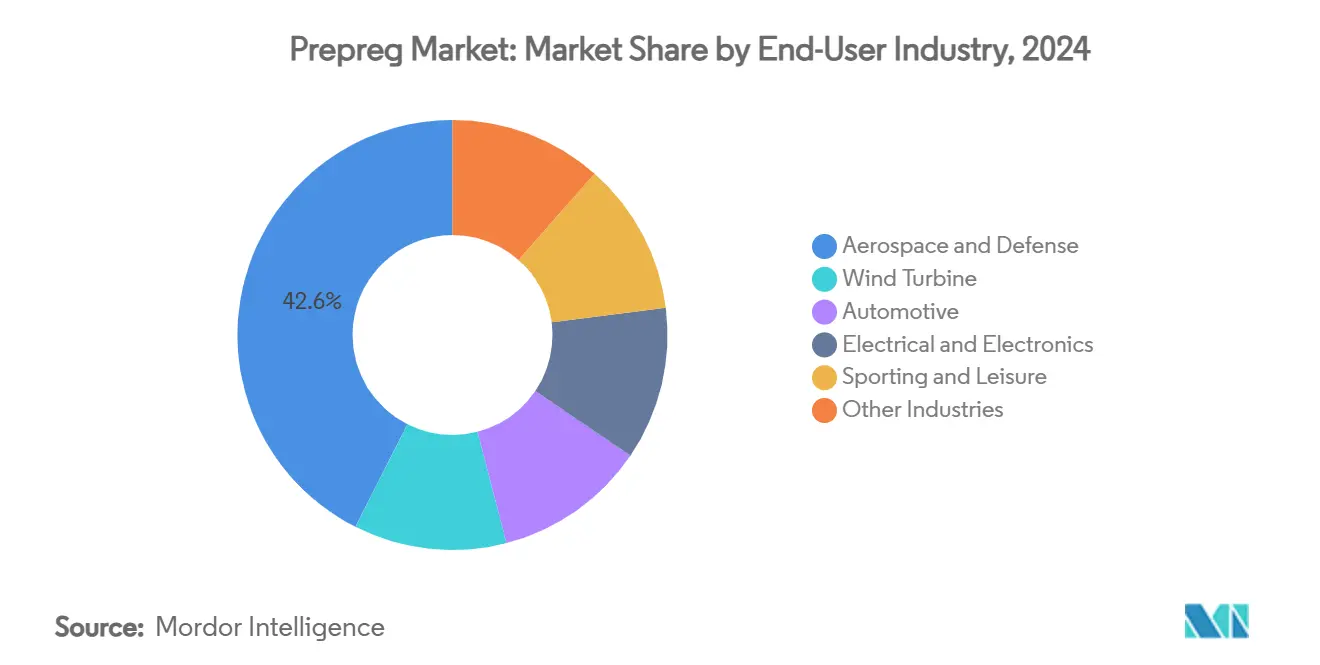

- Nach Endverbraucherindustrie führte Luft- und Raumfahrt und Verteidigung mit einem Prepreg-Marktanteil von 42,55% im Jahr 2024; Windturbinen-Anwendungen sollen mit einer CAGR von 8,12% bis 2030 expandieren.

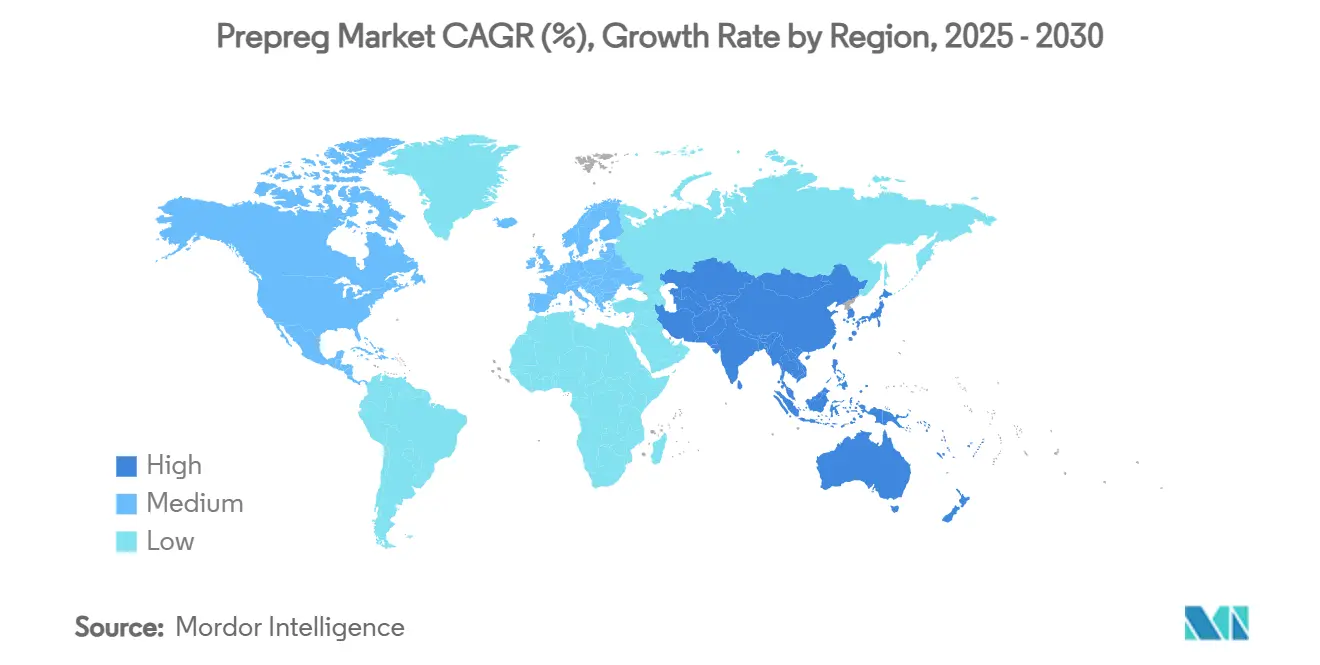

- Nach Region entfielen auf Nordamerika 37,88% der Prepreg-Marktgröße im Jahr 2024, während Asien-Pazifik auf dem Weg zur schnellsten CAGR von 8,12% bis 2030 ist.

Globale Prepreg-Markttrends und Einblicke

Treiber-Einflussanalyse

| Treiber | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Einfluss-Zeitrahmen |

|---|---|---|---|

| Steigende Luft- und Raumfahrt- und Verteidigungs-Produktionsraten | +2.1% | Global, mit Konzentration in Nordamerika & Europa | Mittelfristig (2-4 Jahre) |

| �¾��Ի�ٳܰ������Ա�Բ������ٳ�-��ä�Բ���Ա���ɱٱ���ܲԲ� | +1.8% | Global, mit frühen Gewinnen in Europa & Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Carbon-Prepreg-Durchdringung in Premium-Autos und Sport | +1.2% | Nordamerika & EU, Ausbreitung nach APAC | Mittelfristig (2-4 Jahre) |

| eVTOL- und Urban-Air-Mobility-Nachfrage nach thermoplastischen Prepregs | +0.9% | Nordamerika & EU Kernmärkte | Langfristig (≥ 4 Jahre) |

| �²�����������ٴǴڴ�-�ٰ��ܳ�������ä���ٱ��-�մǷ�-�ʰ�������-���Ǵdz� | +0.7% | Global, mit früher Einführung in Japan & Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Luft- und Raumfahrt- und Verteidigungs-Produktionsraten

Die kommerzielle Flugzeugproduktion steigt, da Boeings 777X und Airbus' A350 weiterhin composite-schwere Bauzyklen verfolgen, die jeweils mehr als 50% kohlenstofffaserverstärkte Polymere nach Gewicht einbauen. Auftriebsstrukturkomponenten, Rumpftonnen und Flügelhäute verlassen sich auf zertifizierte Epoxid-basierte Prepregs, die strenge Ermüdungs- und Schadentoleranz-Anforderungen erfüllen. Verteidigungsmodernisierung in NATO-Mitgliedern spiegelt diese Trends wider und rüstet Legacy-Flotten mit leichteren Missionssystemen nach, die Reichweite und Nutzlast erweitern. Langfristige Verträge ermöglichen Lieferanten wie Toray Industries und Hexcel Corporation, Qualifikationskosten zu amortisieren und stabile Lieferungen zu garantieren[1]"Hexcel Q1 2025 earnings call," Hexcel Corporation, hexcel.com. Da die Composite-Nutzung pro Flugzeug steigt, profitiert der Prepreg-Markt sowohl von Volumenwachstum als auch von höheren durchschnittlichen Verkaufspreisen, die durch proprietäre Materialdatenbanken abgesichert sind.

�¾��Ի�ٳܰ������Ա�Բ������ٳ�-��ä�Բ���Ա���ɱٱ���ܲԲ�

Durchschnittliche Offshore-Rotordurchmesser übersteigen jetzt 200 m, zwingen Blattlängen über 100 m und erhöhen Spar-Cap-Steifigkeitsanforderungen. Kohlenstofffaser-Prepreg-Spar-Caps reduzieren das Blattgewicht um 25%, während sie die strukturelle Integrität beibehalten und größere Turbinen auf bestehenden Jacket-Fundamenten installieren lassen[2]U.S. Department of Energy, "Wind Turbine Blade Innovations," energy.gov. Europäische OEMs wie Vestas sind von Fiberglas zu Hybrid-Carbon-Glas-Architekturen gewechselt, und chinesische Hersteller folgen, um Kapazitätserweiterungs-Ziele zu erreichen. Vakuum-unterstütztes Harztransfer-Formen und automatisierte Faserplatzierung verkürzen Zykluszeiten und senken Arbeitskosten, stärken die Kostenwettbewerbsfähigkeit. Mit beschleunigenden Offshore-Wind-Verpflichtungen in der Nordsee und im Südchinesischen Meer sichert anhaltende Kohlenstofffaser-Nachfrage eine robuste langfristige Pipeline für den Prepreg-Markt.

Carbon-Prepreg-Durchdringung in Premium-Autos und Sport

Regulatorische Gewichtsobergrenzen bei Premium-Fahrzeugen drängen OEMs zur Integration von Kohlenstofffaser-Karosserieteilen, Crash-Strukturen und Monocoques, die 30% Masseneinsparungen gegenüber Aluminium liefern. Schnell-härtende Epoxid-Prepregs, die zu Sub-60-Sekunden-Presszyklen fähig sind, entsprechen den Taktzeit-Anforderungen der Automobilindustrie, während thermoplastische Systeme Recycelbarkeit bieten, die Kreislaufwirtschafts-Ziele unterstützt. Leistungssportartikel - von Fahrradrahmen bis zu Tennisschlägern - nutzen ähnliche hohe Steifigkeits-, niedrige Gewichtseigenschaften, um Premium-Einzelhandelspreise zu rechtfertigen. Da Elektrofahrzeug-Batteriepacks schwerer werden, übersetzt sich inkrementelles Gewicht, das vom Chassis entfernt wird, direkt in längere Fahrreichweite und verstärkt die Prepreg-Adoption.

eVTOL- und Urban-Air-Mobility-Nachfrage nach thermoplastischen Prepregs

Prototyp-eVTOL-Flugzeuge haben durchschnittlich 70% Composite-Gehalt, eine Zahl, die kommerzielle Passagierflugzeuge übertrifft, und Zertifizierungsbehörden bevorzugen schadenstolerante thermoplastische Laminate für tägliche urbane Operationen. Schweißbare Verbindungsverfahren ermöglichen schnelle Montage und In-Service-Reparatur ohne Lösungsmittel, während inhärente Recycelbarkeit entstehende Nachhaltigkeits-Mandate unterstützt. Strategische Allianzen - wie Joby Aviation's Beschaffungspakt mit Toray und Archer Aviation's Liefervereinbarung mit Hexcel - verankern dedizierte Kapazität vor der skalierten Produktion. Thermoplastische Matrizen einschließlich PEEK und PPS balancieren hohe Wärmebeständigkeit mit automatisierter Faserplatzierungs-Kompatibilität und positionieren sie als Wachstumsfokuspunkt innerhalb des breiteren Prepreg-Markts.

����������ä��ܲԲ���-�����Դڱ��ܲ������Բ��������

| ����������ä��ܲԲ� | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Einfluss-Zeitrahmen |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten von Autoklav-Härtungslinien | -1.4% | Global, besonders kleinere Hersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| ���dz����Բ��ٴǴڴڴڲ������-������ڱ�����ٳٱ��-�մDZ����پ�������ä�� | -1.1% | Global, mit akuten Effekten in Europa & Nordamerika | Mittelfristig (2-4 Jahre) |

| Schwache Recycling- und End-of-Life-Infrastruktur | -0.8% | Global, mit regulatorischem Druck in EU | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Investitions- und Betriebskosten von Autoklav-Härtungslinien

Großformat-Luft- und Raumfahrt-Autoklaven übersteigen USD 2 Millionen Kapitalkosten und betreiben 6-8-Stunden-Hitze-Druck-Zyklen, die erhebliche Energie verbrauchen. Kleinere Tier-2-Lieferanten stehen vor steilen Finanzierungsbarrieren, begrenzen globale Expansion und führen Lieferengpass-Risiko ein, wenn die Nachfrage steigt. Out-of-Autoklav-Verfahren - Vakuumbeutel-nur-Härtung, Harzinfusion und ofenbasierte Zyklen - reduzieren Energie um bis zu 50%, können aber noch nicht die autoklav-abgeleitete Porositätskontrolle für Primärstrukturen replizieren. Inkrementelle Adoption in sekundären Luft- und Raumfahrtteilen senkt Kostenumschläge; jedoch sustains jede Verzögerung in Rumpf- oder Flügelzertifizierung die Autoklav-Dominanz und hält weiterhin breitere Prepreg-Marktdurchdringung zurück.

���dz����Բ��ٴǴڴڴڲ������-������ڱ�����ٳٱ��-�մDZ����پ�������ä��

Spotpreise für Standard-Modul-Kohlenstofffaser rutschten auf USD 18/kg im Jahr 2024 nach Kapazitätsüberhang in China, nur um zu erholen, als Luft- und Raumfahrt-Nachfrage sich erholte, Margen für Prepreg-Konverter komprimierend. Exportkontrollen und geopolitische Spannungen bedrohen stetige Rohstoffflüsse von Polyacrylnitril (PAN)-Precursor in westliche Märkte und intensivieren Diversifizierungsanstrengungen in Richtung mehrerer regionaler Produktionsknoten. Epoxid-, Vinylester- und ungesättigte Polyesterharze sind seit Ende 2024 um bis zu EUR 200/Tonne gestiegen und verschärfen Kostenschwankungen, die an OEMs weitergegeben werden. Langfristige Verträge in der Luft- und Raumfahrt, die sich auf fixe Composite-Preise verlassen, werden schwerer zu verhandeln und schaffen Budgetierungsunsicherheit für Airlines und Verteidigungskäufer gleichermaßen.

Segmentanalyse

Nach Harztyp: Thermoplastisches Wachstum beschleunigt sich

Duroplastsysteme behielten 73,45% Umsatz im Jahr 2024, unterstützt durch Zertifizierungstiefe in der kommerziellen Luftfahrt und ballistischen Verteidigungs-Hardware. Epoxide bleiben unverzichtbar für primäre Flügel und Rumpfsektionen, wo Hochtemperatur-Härtungen zu konsistenten mechanischen Eigenschaften über den Flugzeug-Lebenszyklus übersetzen. Im Gegensatz dazu sollen thermoplastische Qualitäten mit einer CAGR von 8,88% bei steigenden eVTOL-, Automobil- und Wasserstoffspeicher-Anforderungen voranschreiten. Diese Expansion trägt USD 1,35 Milliarden zur Prepreg-Marktgröße zwischen 2025 und 2030 bei. Polyetheretherketone- und Polyphenylensulfid-Familien liefern Wärmebeständigkeit bis zu 220°C und ermöglichen Induktionsschweißen, wodurch Montagebefestigerzahlen und Wartungsausfallzeiten reduziert werden.

Der Druck für geschlossene Material-Flüsse stärkt thermoplastische Attraktivität, da Verschnitt-Abfälle ohne Leistungsdegradation in sekundäre Formteile re-geschmolzen werden können. Automobil-OEMs, die Hochtonnen-Kompresspressen betreiben, berichten über Zykluszeit-Verbesserungen von 40% beim Wechsel von klassischen 180°C-Epoxid-Zyklen zu Sub-3-Minuten-thermoplastischen Kampagnen. Unterdessen halten Bismaleimid- und Phenolsysteme ihre Nische in Hochtemperatur-Düsentriebwerk-Kanälen und Innenverkleidungen, die Flammen-Rauch-Toxizitäts-Compliance erfordern. Insgesamt sichern kontrastierende Wachstumstrajektorien zwischen Harzchemien Wettbewerbsdiversität innerhalb des Prepreg-Markts.

Nach Fasertyp: Carbon-Dominanz sieht sich Glasfaser-Wiederaufleben gegenüber

Kohlenstofffaser kontrollierte 81,22% nach Wert im Jahr 2024, da ihr unvergleichliches Steifigkeits-Gewichts-Verhältnis kommerzielle Passagierflugzeug-, Weltraum-Start- und Formel-1-Anforderungen unterstützt. Jedes zusätzliche Kilogramm, das vom Leergewicht eines Flugzeugs getrimmt wird, spart bis zu 75 t Kraftstoff über seine Betriebslebensdauer, ein direkter ökonomischer Hebel, der Carbon-Preise resilient hält, selbst während Abschwüngen. Glasfaser wird jedoch für 7,99% CAGR-Wachstum bis 2030 projiziert, reitet 5G-Elektronik, LED-Substrate und kostensensitive Mobilitätsanwendungen, die niedrigere Modulwerte tolerieren. Hochfrequenz-Leiterplatten-Laminate, formuliert mit spezialisierter Glasfaser-Prepreg, erfüllen dielektrische Benchmarks für 24-GHz-Radar und darüber hinaus.

Hybridlaminate, die Carbon-Skins mit Glas-Kern-Geweben in Windturbinenholm-Caps kombinieren, optimieren Gewicht und senken gleichzeitig Rohstoffkosten, erweitern adressierbare Volumen. Aramidfasern behalten begrenzte Marktpräsenz in ballistischem Schutz und Aufprall-Energieabsorption, unterstreichen aber die materialspezifische Rolle, die jede Verstärkung spielt. Da chinesische Produzenten Output skalieren, komprimiert niedrigere Kohlenstofffaser-Preise, erweitert das relative Kostendelta und spornt Substitutionsdebatten an, wo Leistungsmargen schmaler sind.

Nach Form: Unidirektionale Bänder führen, Tow-Prepreg steigt

Unidirektionale Bänder umfassten 41,12% der 2024-Lieferungen, bevorzugt für primäre Luft- und Raumfahrt-Skins und kryogene Druckbehälter-Umhüllungen, wo ausgerichtete Faserorientierung Lastpfad-Effizienz maximiert. Automatisierte Faserplatzierungs-Köpfe setzen UD-Schlitzbänder schnell ab, verbessern Materialausbeute und Schnittraten-Toleranzen, was ihre Führung sustains. Tow-Prepreg, obwohl kleiner im Gesamtumsatz, wird für eine CAGR von 8,04% prognostiziert, angetrieben von Filament-gewickelten Wasserstoffspeichertanks, die kontinuierliche, leerstellenfreie Fasern erfordern, die 700 Bar Servicedrücken standhalten können. Gewebte Stoffe adressieren multidirektionale Lastfälle in Rotorblatt-Wurzelsektionen und Automobil-Unterrahmen, aber ziehen Lay-up-Arbeitsoverhead zu sich, den Automation nur teilweise ausgleicht. Thermoplastische Organosheets - vorkonsoldierte, Kreuzschicht-Laminate - zielen auf Hochvolumen-Automobil-Pressformen ab und bieten Zykluszeiten unter einer Minute und Schrottraten unter 5%. In der Gesamtheit zeigt die Form-Segmentierung, wie Herstellungsverfahrens-Ökonomie statt intrinsische Materialeigenschaften zunehmend Prepreg-Auswahl diktiert.

Nach Endverbraucherindustrie: Luft- und Raumfahrt-Dominanz, Windenergie-Momentum

Luft- und Raumfahrt und Verteidigung eroberten 42,55% Umsatz im Jahr 2024, spiegelnd strenge Zertifizierungsbarrieren, die Lieferanten vor Kommoditisierungsdrücken schützen. Vordere Rumpftonnen, Leitwerksstrukturen und Triebwerksgondeln verlassen sich auf streng kontrollierte Prepreg-Chargen, die über 20 Jahre Airframe-Leben per Los verfolgt werden. Composite-Anteil pro Flugzeug steigt weiter, und der resultierende Pull-through garantiert Basis-Wachstum für den Prepreg-Markt selbst in einem konservativen Verkehrserholungs-Szenario. Windenergie, obwohl einen kleineren absoluten Anteil haltend, ist für die schnellste CAGR von 8,12% gesetzt, da Offshore-Installationen zu 15-MW-Klasse-Turbinen migrieren, die verlängerte, kohlenstoffreiche Blätter erfordern.

Automobil-Aufnahme bleibt in Premium- und Motorsport-Segmenten konzentriert, wo Kostentoleranz Carbon-Monocoques und Klasse-A-Karosserieteile ermöglicht. Dennoch haben batterieelektrische Modelle, die Gewichtsmitigationen benötigen, um Lithium-Ionen-Pack-Masse zu kontern, begonnen, kostengünstigere Glasfaser-Sheet-molded-Composites in Verschlussteilen zu adoptieren, signalisierend graduelle Prepreg-Diffusion jenseits von Supercars. Elektronik und elektrische Infrastruktur verlassen sich auf Spezialitäten-Glasfaser-Epoxid-Prepregs, die Wärmeleitfähigkeits- und dielektrische Metriken erfüllen, die für 5G-Basisstationen entscheidend sind. Schließlich setzen Sportartikel einen stetigen hohen Margen-Trajectory fort, nutzen Prepreg's Steifigkeits-Gewichts-Überlegenheit, um professionelle Ausrüstung zu differenzieren.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geografieanalyse

Nordamerika behielt den größten Anteil von 37,88% des Prepreg-Markts im Jahr 2024, gestützt durch Boeings composite-intensive 787, 777X und proprietäre Weltraum-Start-Strukturen. Pentagon-Modernisierungsprogramme erweitern Materialnachfrage in Rotorcraft, unbemannte Systeme und Hyperschall-Fahrzeuge und sichern stabile mehrjährige Auftragsbücher. Das regionale Zertifizierungs-Ökosystem begünstigt heimische Lieferanten wie Hexcel und Toray Advanced Composites, die beide vertikal integrierte Linien von Karbonisierung bis Prepregierung betreiben. Dennoch rutschten 2025 kommerzielle Luft- und Raumfahrt-Umsätze nach einer größeren Narrow-Body-Lieferanpassung ab, hervorhebend kurzfristige Variabilität inmitten ansonsten starker Verteidigungs-Backlogs.

Asien-Pazifik emergiert als schnellst-wachsende Geographie mit einer CAGR-Prognose von 8,12% bis 2030. Chinesische staatlich unterstützte Kohlenstofffaser-Produzenten sind auf dem Weg, fast 50% der globalen Kapazität bis 2030 zu kommandieren, Preispunkte senkend und breitere industrielle Aufnahme katalysierend. Indigene Luft- und Raumfahrtprogramme wie COMACs C919 und CR929, zusammen mit heimischen eVTOL-Prototypen, bieten gefangene Nachfrage für hochgradige Prepregs. Japans Toray und Teijin halten Technologie-Führerschaft durch Hochmodul-Fasern und automobil-qualifizierte thermoplastische Laminate, während ��ü���ǰ���s Wasserstoffspeichertank-Initiativen Tow-Prepreg-Wachstum antreiben.

Europa sustains mittleres einstelliges Wachstum verankert durch Airbus-Flügel-Montage, UK fortgeschrittene Antrieb-R&D und aggressive Offshore-Wind-Ziele in der Nordsee. Policymaker intensivieren Scrutiny von End-of-Life-Composite-Abfall, beschleunigen Investment in Pyrolyse- und Solvolyse-Pilotanlagen, die hochwertige Faser zurückgewinnen können. Gurits Entscheidung, deutsche Luft- und Raumfahrt-Prepreg-Kapazität zu erweitern und gleichzeitig eine Schweizer Linie zu schließen, illustriert Kostenrationalisierung inmitten enger europäischer Energiepreise. Unterdessen sieht sich Automobil-Composite-Adoption regulatorischer Unsicherheit über potentielle Kohlenstofffaser-Nutzungslimits gegenüber, obwohl leichtere Materialien in Erneuerbare-Energien- und kommerzielle Luft- und Raumfahrt-Kontexten befreit bleiben.

Wettbewerbslandschaft

Der Prepreg-Markt behält eine moderate Konzentration, charakterisiert durch drei integrierte Marktführer - Toray Industries, Hexcel Corporation und Teijin Limited - die Kohlenstofffaser-Precursor, Faserkonversion und Prepregierung unter einem Unternehmensschirm kontrollieren. Ihre kollektive Stärke in qualifizierten Luft- und Raumfahrtprogrammen schafft hohe Wechselkosten und schützt Margen trotz Rohstoff-Volatilität. Jeder hält mehrjährige Lieferverträge: Toray mit Boeings 777X-Flügeln, Hexcel mit Airbus und Kongsberg Defense, und Teijin mit mehreren Verteidigungs-UAV-Plattformen. Um Anteil zu bewahren, erweitern Etablierte Automatisierungs-Footprints und integrieren Echtzeit-Porositäts-Monitoring und geschlossene Lay-up-Vision-Systeme, die Schrottraten unter 2% senken.

Chinesische Herausforderer, unterstützt durch staatliche Incentives, rampen Kapazität konzentriert in Standard-Modul-PAN-Fasern und vermarkten sie aggressiv in Mid-Tier-Sportartikel, Windenergie und industrielle Zylinder. Ihre Kostenbasis, oft 20% unter westlichen Peers, setzt Abwärtsdruck auf globale Referenzpreise und beschleunigt Kommoditisierung außerhalb zertifizierter Luft- und Raumfahrt-Qualitäten. Westliche Lieferanten antworten durch Voranbringen thermoplastischer Prepreg-Portfolios, die auf eVTOL, Wasserstoffspeicherung und Automobil-Strukturkomponenten zielen, wo Zertifizierungshürden niedriger sind, aber funktionale Anforderungen hoch bleiben.

�ʰ�������-���Ի�ܲ��ٰ������ü������

-

Hexcel Corporation

-

Solvay

-

Gurit Services AG

-

Mitsubishi Chemical Group Corporation

-

Toray Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Industrieentwicklungen

- Februar 2025: Im Jahr 2024 erhielt Mitsubishi Chemical Group (MCG Group) ISCC PLUS-Zertifizierung für seine pflanzenbasierten Harz-Prepreg-Produkte und begann Musterarbeit an der BiOpreg #500-Serie unter Verwendung des Massenbilanz-Ansatzes.

- Juli 2024: Toray Composite Materials America Inc. partnerte sich mit Elevated Materials, um Schrott-Prepreg-Materialien aus seiner Tacoma, Washington Facility unter einem dreijährigen Abkommen zu recyceln.

Globaler Prepreg-Marktbericht Umfang

Der globale Prepreg-Marktbericht umfasst:

| Duroplast |

| Thermoplast |

| Carbon |

| Glas |

| Aramid |

| Unidirektionale (UD) Bänder |

| Tow-Prepreg |

| Gewebe/Gewebt |

| Organosheets |

| Luft- und Raumfahrt und Verteidigung |

| Windturbine |

| Automobilindustrie |

| Elektrik und Elektronik |

| Sport und Freizeit |

| Andere Industrien |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Australien | |

| ��ü��Dz��ٲ�������� | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Rest von ��ü�岹��������첹 | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü�岹�ڰ����첹 | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Harztyp | Duroplast | |

| Thermoplast | ||

| Nach Fasertyp | Carbon | |

| Glas | ||

| Aramid | ||

| Nach Form | Unidirektionale (UD) Bänder | |

| Tow-Prepreg | ||

| Gewebe/Gewebt | ||

| Organosheets | ||

| Nach Endverbraucherindustrie | Luft- und Raumfahrt und Verteidigung | |

| Windturbine | ||

| Automobilindustrie | ||

| Elektrik und Elektronik | ||

| Sport und Freizeit | ||

| Andere Industrien | ||

| Nach Geographie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| ��ü��Dz��ٲ�������� | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Rest von ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü�岹�ڰ����첹 | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Schlüsselfragen im Bericht beantwortet

Wie groß ist die aktuelle Prepreg-Marktgröße?

Die Prepreg-Marktgröße beträgt USD 8,56 Milliarden im Jahr 2025 und soll USD 11,94 Milliarden bis 2030 erreichen, was einer CAGR von 6,89% über den Zeitraum entspricht.

Welche Endverbraucherindustrie dominiert die Nachfrage?

Luft- und Raumfahrt- und Verteidigungs-Anwendungen entfallen auf 42,55% des 2024-Umsatzes aufgrund hohen Composite-Gehalts in Airframes und Verteidigungsprogrammen.

Warum gewinnen thermoplastische Prepregs an Anteil?

Thermoplastische Systeme bieten schnelle Verarbeitung, schweißbare Verbindungen und Recycelbarkeit und treiben eine CAGR von 8,88% an, angeführt von eVTOL-Flugzeugen und Wasserstoffspeicherbehältern.

Wie groß ist Nordamerikas Anteil an der globalen Prepreg-Nachfrage?

Nordamerika hielt 37,88% des Markts im Jahr 2024, unterstützt durch Boeings Produktions-Ramp und Verteidigungs-Composite-Bedarf.

Seite zuletzt aktualisiert am: