Portugal Telecom MNO-Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

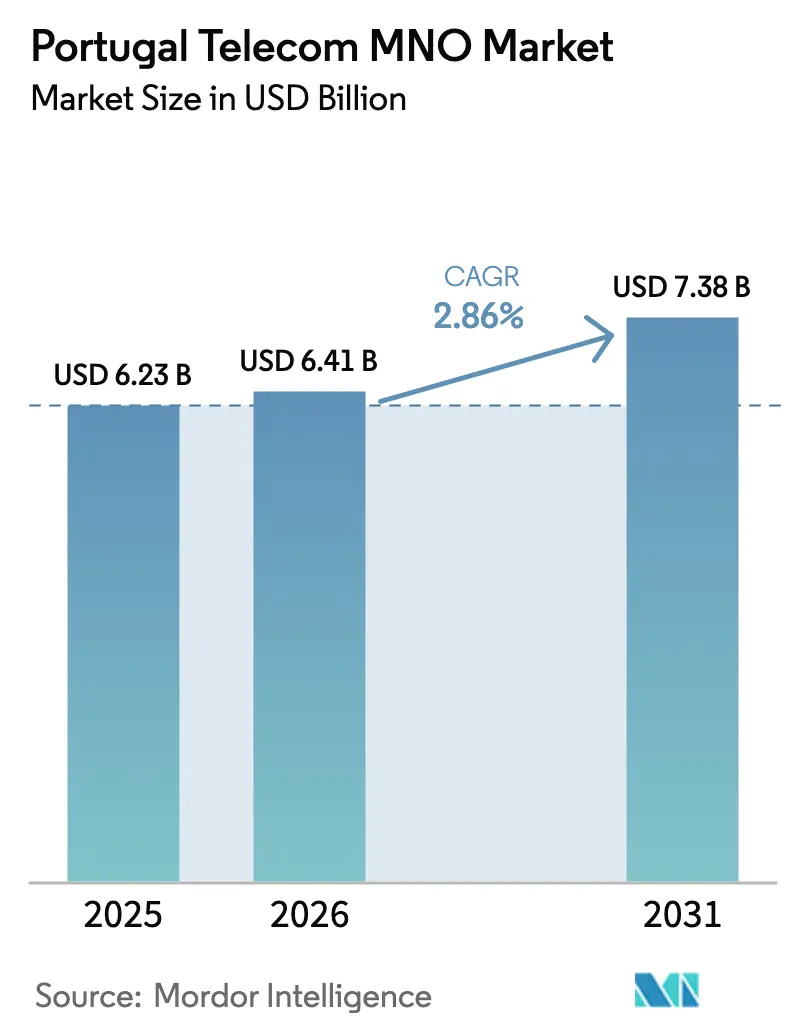

| Marktgröße im Basisjahr (2025) | 6.23 Milliarden US-Dollar |

| Marktgröße (2026) | 6.41 Milliarden US-Dollar |

| Marktgröße (2031) | 7.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.86% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Portugal Telecom MNO-Marktanalyse von ���ϲ�����

Die Portugal Telecom MNO-Marktgröße wird im Jahr 2026 auf USD 6,41 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 6,23 Milliarden, mit Prognosen für 2031 von USD 7,38 Milliarden, was einem Wachstum von 2,86 % CAGR über 2026–2031 entspricht.

Der Schwung ergibt sich aus dem 5G-Ausbau, der Verdichtung des Glasfasernetzes und der digitalen Transformation von Unternehmen, die gemeinsam die demografische Schwäche und den Preiswettbewerb ausgleichen. Betreiber nutzen eine umfangreiche Glasfaser-bis-zum-Haus-Abdeckung, private 5G-Pilotprojekte und Bündel aus Festnetz und Mobilfunk, um Netzaufrüstungen in Umsatz umzuwandeln, während staatliche Fördermittel im Rahmen der Digitalen Agenda 2030 ländliche Ausbauprojekte unterstützen. Die Widerstandsfähigkeit des Marktes spiegelt auch die Einsparungen durch die Abschaltung des Kupfernetzes, den steigenden Videodatenverkehr und neue Großhandelsrouten wider, die Portugals Rolle in der transatlantischen Konnektivität stärken.

Wichtigste Erkenntnisse des Berichts

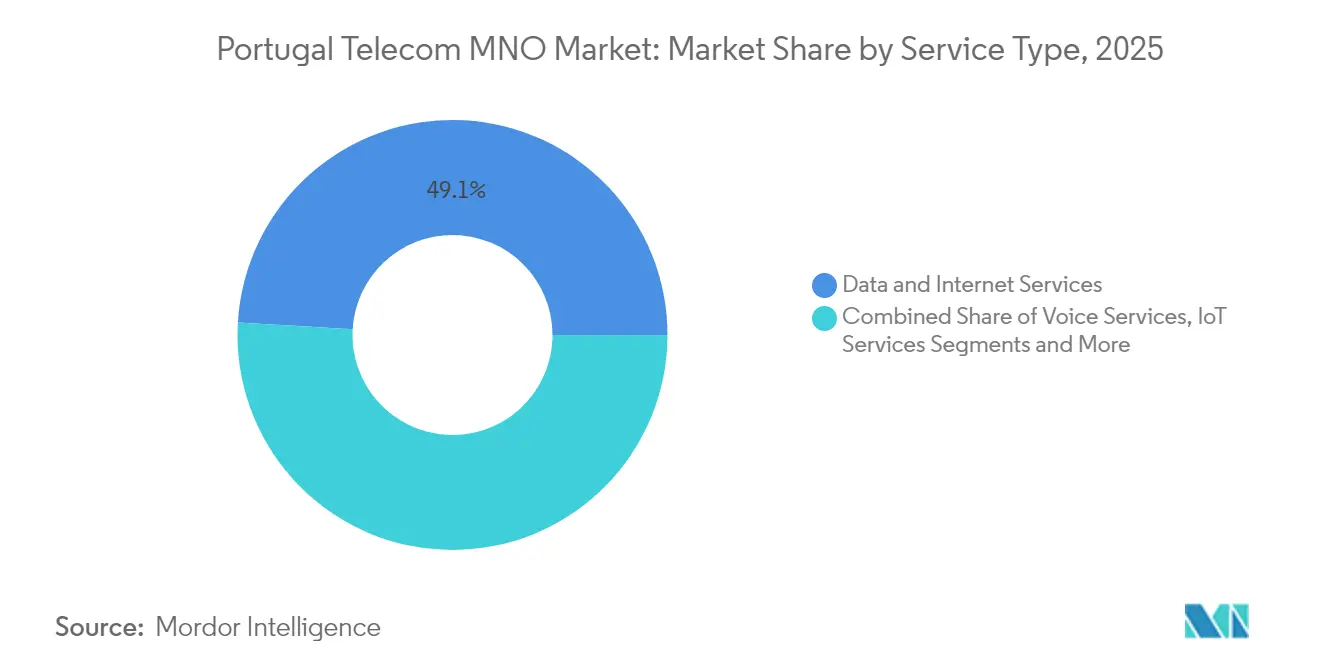

- Nach Dienstleistungstyp führten Daten- und Internetdienste mit einem Umsatzanteil von 49,08 % im Jahr 2025; IoT und M2M entwickelt sich mit einem CAGR von 3,04 % bis 2031.

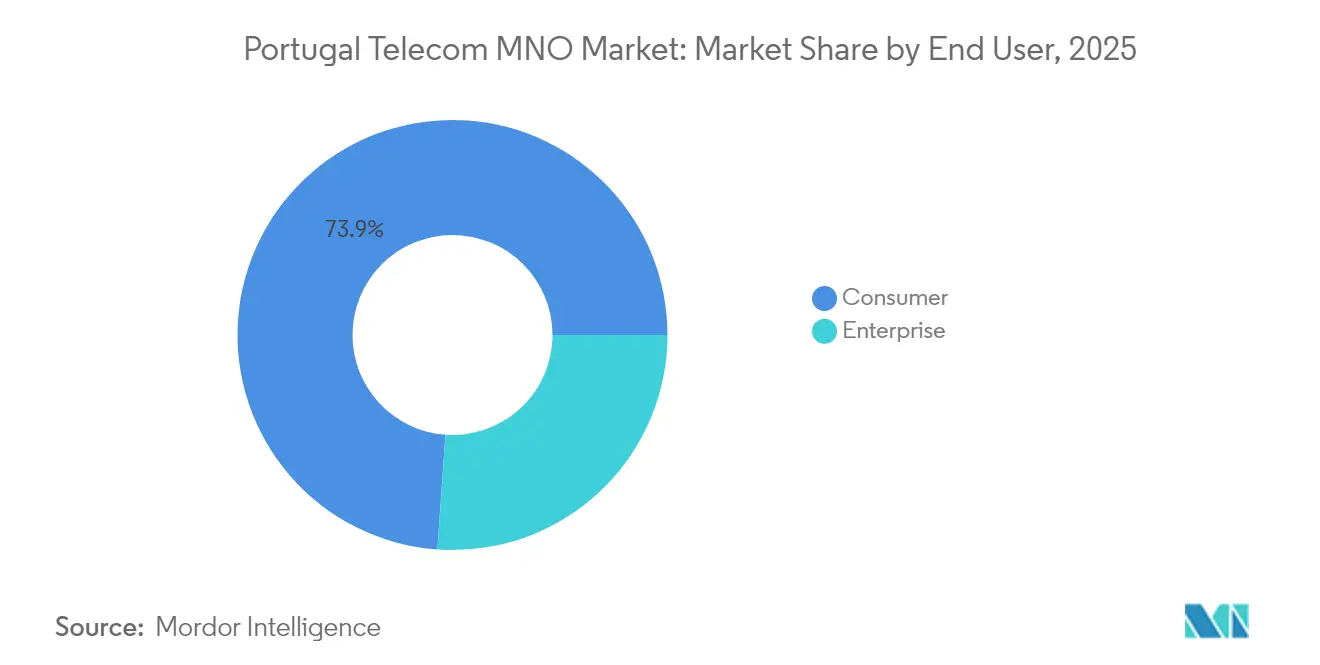

- Nach Endnutzer entfielen 26,12 % des Portugal Telecom MNO-Marktanteils im Jahr 2025 auf Unternehmen, während das Unternehmenssegment mit einem CAGR von 3,31 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Portugal Telecom MNO-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| 5G- Ausbau mit Erreichung des Ziels von 90 % Bevölkerungsabdeckung bis 2025 | +0.8% | National, städtisch und industriell | Mittelfristig (2–4 Jahre) |

| Explosives Wachstum des videobetriebenen Datenverbrauchs (mobil und fest) | +0.7% | National, Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderter VHCN/FTTH-Ausbau in ländliche Gebiete | +0.5% | Ländliche Regionen | Langfristig (≥ 4 Jahre) |

| Digitale Transformation von Unternehmen und privatnetzgesteuerte IoT-Nachfrage | +0.6% | Industrielle Korridore | Mittelfristig (2–4 Jahre) |

| Bündel aus Festnetz und Mobilfunk zur Steigerung des ARPU und Reduzierung der Abwanderung | +0.4% | National, städtisch | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Großhandels-Rechenzentrumsdatenverkehrs über neue Unterseekabel | +0.3% | Küstennahe Landungspunkte | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

5G-Ausbau mit Erreichung des Ziels von 90 % Bevölkerungsabdeckung bis 2025

Portugal aktivierte bis zum vierten Quartal 2024 13.089 5G-Basisstationen, die alle 308 Gemeinden abdecken und den Betreibern eine Plattform bieten, um Anwendungsfälle mit extrem niedriger Latenz als Upselling anzubieten. NOS führt den Ausbau mit 4.786 Standorten an, gefolgt von Vodafone mit 4.611 und Digi mit 2.130. Das staatliche Mandat für eine 90-prozentige Bevölkerungsabdeckung bis 2025 erzwingt den Ausbau über profitable städtische Kerngebiete hinaus, was Modelle für gemeinsam genutzte Türme und Subventionen unverzichtbar macht. MEOs durchschnittliche 5G-Downloadgeschwindigkeit von 324 Mbps zeigt eine Leistung, die Cloud-Gaming, AR und industrielle Automatisierung unterstützen kann, doch eine nachhaltige Monetarisierung hängt davon ab, Nutzer des erweiterten mobilen Breitbands in Premium-Tarife umzuwandeln.

Explosives Wachstum des videobetriebenen Datenverbrauchs

Der mobile Datenverkehr stieg im vierten Quartal 2024 um 25,4 % im Jahresvergleich auf 12,7 GB pro SIM pro Monat, wobei Video-Streaming den Großteil ausmachte. Der Festbreitbandverkehr stieg ebenfalls um 12 %, was auf eine ergänzende statt substitutive Nutzung hindeutet. Das leistungsstarke FTTH-Backhaul – in 95 % der Haushalte vorhanden – begrenzt Überlastungen, doch das anhaltende Verkehrswachstum verpflichtet die Betreiber, in Spektrum-Refarming und Netzoptimierung zu investieren. Gestaffelte Datentarife und geschwindigkeitsbasierte Preisgestaltung gleichen die steigenden Kapazitätskosten teilweise aus.

Staatlich geförderter VHCN/FTTH-Ausbau in ländliche Gebiete

Die Nationale Strategie für Netze mit sehr hoher Kapazität stellt EU- und Mittel aus dem Aufbau- und Resilienzfonds bereit, um Gigabit-Glasfaser in dünn besiedelten Bezirken zu subventionieren. Öffentliche Ausschreibungen verpflichten zu Open-Access-Bedingungen, sodass kleinere Internetdienstanbieter und Mobilfunkbetreiber Kapazitäten mieten können, anstatt Infrastruktur doppelt aufzubauen. Portugals aggressiver Kupfer-Switch-off – einer der schnellsten in Europa – setzt Wartungsaufwendungen für die Umschichtung in Glasfaser frei und stellt gleichzeitig sicher, dass Bürger und Unternehmen im ländlichen Raum symmetrische Gigabit-Konnektivität erhalten, die E-Health, Fernunterricht und Präzisionslandwirtschaft unterstützt.

Digitale Transformation von Unternehmen und privatnetzgesteuerte IoT-Nachfrage

Der Unternehmensumsatz wächst mit einem CAGR von 3,44 %, unterstützt durch 5G-Pilotprojekte auf Fabrikebene wie Vodafones privates Netzwerk im Zementwerk von CIMPOR, das Drohneninspektionen und AR-Wartung ermöglicht. M2M-SIMs wuchsen 2024 um 6,1 %, repräsentieren jedoch noch immer nur 6,6 % der Gesamtkarten, was Spielraum für Logistik-, Smart-Utility- und Agrar-Tech-Anwendungen bietet. Die staatlichen Programme Indústria 4.0 und INCoDe 2030 verleihen der digitalen Akzeptanz politischen Rückenwind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preiskriege und aggressives Rabattieren, die den Dienst-ARPU untergraben | -0.9% | National, städtisch | Kurzfristig (≤ 2 Jahre) |

| Alternde, wachstumsschwache Bevölkerung, die neue Abonnentenzugänge begrenzt | -0.6% | National, ländlich | Langfristig (≥ 4 Jahre) |

| Zunehmende OTT-Substitution, die PayTV- und Sprachumsätze reduziert | -0.4% | National | Mittelfristig (2–4 Jahre) |

| Steigende Energiekosten, die den Netz-Opex erhöhen | -0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Preiskriege und aggressives Rabattieren, die den Dienst-ARPU untergraben

Die Übernahme von Nowo durch Digi Portugal führte zu Niedrigpreisbündeln, die die etablierten Anbieter zu Gegenaktionen mit Sonderangeboten veranlassten und die Margen drückten, obwohl die Investitionsausgaben für 5G und Glasfaser ihren Höhepunkt erreichen. Der PayTV-ARPU stagnierte 2024 trotz einer Haushaltsdurchdringung von 97 %, was auf Marktsättigung und Preissensibilität hindeutet. Die regulatorische Kontrolle über Einzelhandelstarife schränkt den Spielraum für Preiserhöhungen weiter ein.

Alternde, wachstumsschwache Bevölkerung, die neue Abonnentenzugänge begrenzt

Portugals Mobilfunkdurchdringung liegt bei 173,3 Abonnements je 100 Einwohner, was wenig Spielraum für organisches Wachstum lässt. Die Landflucht verschärft das Problem und stellt Betreiber vor die Herausforderung, die Wirtschaftlichkeit des 5G-Ausbaus außerhalb städtischer Zentren zu rechtfertigen. Folglich verlagert sich die Umsatzstrategie auf die ARPU-Steigerung durch Premium-Tarife und B2B-Lösungen statt auf Volumenzuwächse.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Dienstleistungstyp: Datendienste treiben den Umsatz, während IoT beschleunigt

Daten- und Internetdienste machten 2025 mit USD 3,06 Milliarden 49,08 % des Portugal Telecom-Marktes aus und sollen mit einem CAGR von 2,93 % wachsen. Sprache macht weiterhin 23,74 % der Umsätze aus, doch die Gesprächsminuten sinken weiter, da Nutzer OTT-Anrufe in FMC-Bündeln nutzen. IoT- und M2M-Umsätze beliefen sich auf USD 0,39 Milliarden und stellen mit einem CAGR von 3,04 %, angetrieben durch private 5G-Netze für Unternehmen, das am schnellsten wachsende Teilsegment dar. OTT und PayTV hielten trotz Streaming-Konkurrenz einen Anteil von 11,02 % an der Portugal Telecom-Marktgröße, dank nahezu universeller Bündelung mit Breitband. Sonstige Großhandels- und Mehrwertdienste lieferten 9,93 % des Umsatzes und bieten den Betreibern eine Risikostreuung.

Nach Endnutzer: Unternehmenssegment übertrifft das Verbraucherwachstum

Unternehmenskunden erwirtschafteten 2025 USD 1,63 Milliarden bzw. 26,12 % des Gesamtumsatzes und wachsen schneller als Verbraucherkonten. Das Segment schätzt dedizierten Glasfaserzugang, SD-WAN und verwaltete Sicherheit, die auf Konnektivität aufgesetzt werden und die Margen gegenüber dem mobilen Einzelhandel anheben. Im Gegensatz dazu wuchsen die Verbrauchereinnahmen aufgrund anhaltender Sättigung und Preissensibilität langsamer auf USD 4,60 Milliarden. Dennoch ermöglichen die hohe 5G-Smartphone-Durchdringung und eine FTTH-Haushaltabdeckung von 89 % den Betreibern, geschwindigkeitsbasierte Tarife als Upselling anzubieten und die Abwanderung durch konvergente Quadruple-Play-Bündel in Grenzen zu halten.

Geografische Analyse

Die Ballungsräume Lissabon und Porto beherbergen 61 % der 5G-Standorte und generieren den Großteil des Premium-ARPU. Diese Korridore ziehen auch Rechenzentrums- und Hyperscale-Investitionen an, die mit neuen Unterseekabeln wie EllaLink und Equiano verbunden sind und die Nachfrage nach Großhandelsbandbreite speisen. Nördliche Industriezonen rund um Braga nutzen privates 5G für Industrie 4.0; während Binnenregionen öffentlich geförderte Glasfaser nutzen, um die digitale Kluft zu schließen. Die Algarve und die Inselgebiete verzeichnen saisonale Spitzen durch den Tourismus, was eSIM-only-Pakete bei Besuchern beliebt macht. Die Landwirtschaft im ländlichen Alentejo setzt auf Smart-Farming-IoT, wenn auch von einer niedrigen Basis aus, was eine schrittweise Verlagerung des Betreiberfokus über dichte städtische Gebiete hinaus widerspiegelt.

Wettbewerbslandschaft

Drei integrierte Anbieter – MEO (36,9 %), NOS (30,6 %) und Vodafone (28,0 %) – halten zusammen 95,5 % der Mobilfunkleitungen und bilden ein konzentriertes Oligopol. MEO nutzt seinen Ersatz des alten PSTN durch FTTH für das Cross-Selling von PayTV. NOS vermarktet eine 5G-Bevölkerungsabdeckung von 93 % und die schnellsten Geschwindigkeiten in Portugal. Vodafone differenziert sich im Unternehmensbereich durch internationales MPLS und Expertise in privaten Netzwerken. Die Nowo-Übernahme durch Digi Portugal erzeugt Preisdruck, doch der Portugal Telecom-Marktanteil von Digi liegt bislang unter 3 %. Zu den strategischen Schritten gehören die Glasfaser-Sharing-Vereinbarung zwischen NOS und Vodafone, MEOs ISO-22301-Zertifizierung für Betriebskontinuität und NOS' Cloud-Akquisition von Claranet Portugal, die alle darauf abzielen, die Dienstleistungsmischung zu verbreitern und die Margen angesichts der Kommoditisierung des Zugangs zu schützen.

Marktführer der Portugal Telecom MNO-Branche

Vodafone Group Plc

MEO (formerly TMN)

NOS (formerly Optimus and ZON)

Digi Portugal

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: MEO verzeichnete durchschnittliche 5G-Downloadgeschwindigkeiten von 324 Mbps und belegte damit den Spitzenplatz in den unabhängigen DECO PROTESTE-Rankings.

- Februar 2025: ANACOM bestätigte 13.089 nationale 5G-Standorte, ein Anstieg von 24 % gegenüber dem Vorquartal.

- März 2024: Das Telekommunikationsunternehmen Digi, ein Unternehmen rumänischer Herkunft, kündigte Pläne zur Einführung seines ersten Telekommunikationsangebots in Portugal an. Der Telekommunikationsbetreiber gab außerdem bekannt, dass er beabsichtigt, Fest- und Mobilfunkdienste anzubieten, nämlich 5G-Glasfaser.

- November 2023: NOS startete in Partnerschaft mit Nokia sein eigenständiges 5G-Netz in Portugal. Der Betreiber berichtet, über mehr als 4.200 5G-Basisstationen zu verfügen, die über 93 % der portugiesischen Bevölkerung abdecken.

Berichtsumfang des Portugal Telecom MNO-Marktes

Die Studie bietet eine eingehende Analyse der Telekommunikationsbranche in Portugal.

Der portugiesische Telecom MNO-Markt ist nach Diensten segmentiert, die weiter in Sprachdienste (leitungsgebunden und drahtlos), Daten- und Nachrichtendienste sowie OTT und PayTV unterteilt wurden. Die Marktgröße und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Welches Umsatzniveau könnten Telekommunikationsdienste in Portugal bis 2031 erreichen?

Der gesamte Dienstleistungsumsatz soll bis 2031 auf USD 7,38 Milliarden steigen, was einem CAGR von 2,86 % ab 2026 entspricht.

Welche Dienstleistungskategorie bringt derzeit den meisten Umsatz?

Daten- und Internetdienste tragen mit 49,08 % des Gesamtumsatzes den größten Anteil bei, was USD 3,06 Milliarden im Jahr 2025 entspricht.

Wie weit ist die 5G-Bevölkerungsabdeckung im ganzen Land?

Die Betreiber hatten bis zum vierten Quartal 2024 13.089 5G-Standorte aktiviert, die Signale in jede Gemeinde ausstrahlten und 73 % der Pfarreien abdeckten.

Warum wird IoT als wichtiger Wachstumsmotor angesehen?

IoT- und M2M-Umsätze, obwohl sie 2025 nur 6,23 % des Umsatzes ausmachen, wachsen mit einem CAGR von 3,04 %, dank privater 5G-Netze, die Industrie-4.0-, Smart-City- und landwirtschaftliche Anwendungsfälle unterstützen.

Wie konzentriert ist die Betreiberstruktur in Portugal?

MEO, NOS und Vodafone kontrollieren zusammen etwa 95,5 % der Mobilfunkabonnements, was eine oligopolistische Struktur unterstreicht.

Seite zuletzt aktualisiert am: