Größe und Marktanteil des portugiesischen Marktes für Erneuerbare Energien

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

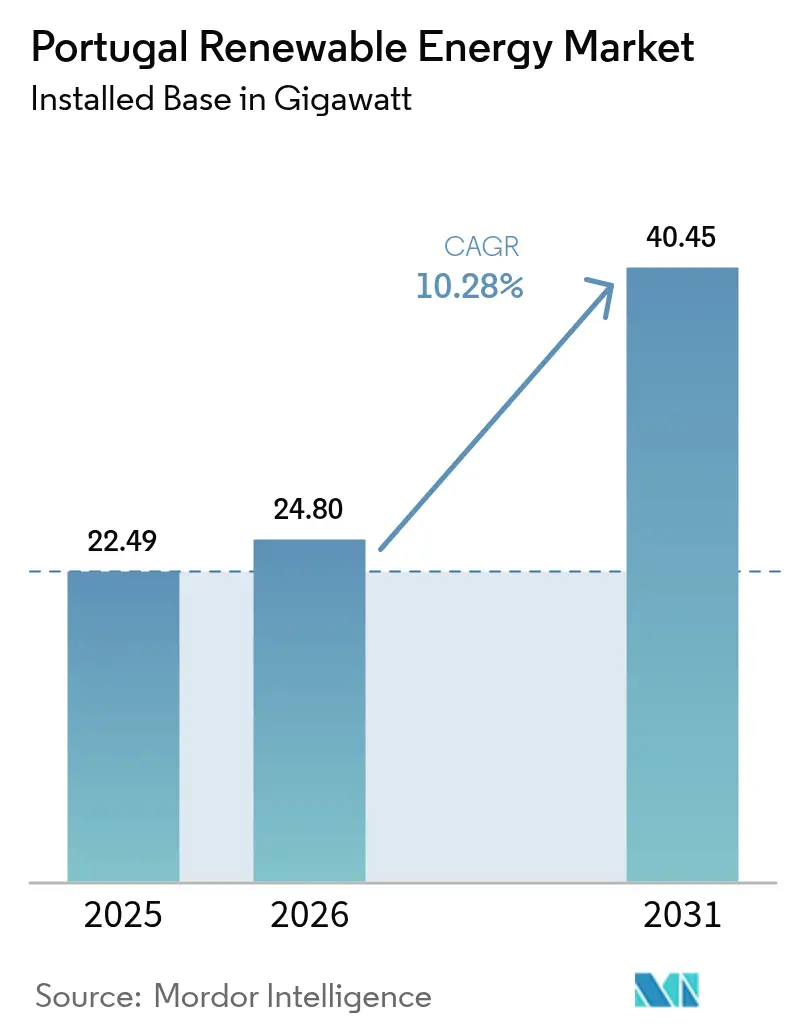

| Marktgröße im Basisjahr (2025) | 22.49 Gigawatt |

| Marktvolumen (2026) | 24.8 Gigawatt |

| Marktvolumen (2031) | 40.45 Gigawatt |

| Wachstumsrate (2026 - 2031) | 10.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des portugiesischen Marktes für Erneuerbare Energien durch ���ϲ�����

Die Marktgröße des portugiesischen Marktes für Erneuerbare Energien wird voraussichtlich von 22,49 Gigawatt im Jahr 2025 auf 24,8 Gigawatt im Jahr 2026 wachsen und bis 2031 40,45 Gigawatt bei einer CAGR von 10,28 % über 2026-2031 erreichen.

Die Wasserkraft bleibt weiterhin das Fundament der Kapazität, doch sinkende Abschlusspreise bei Solarausschreibungen, robuste EU-Mittel aus dem Aufbau- und Resilienzfonds sowie ein ehrgeiziges Ziel von 51 % erneuerbarer Energien am Endenergieverbrauch beschleunigen gemeinsam die Technologiediversifizierung. Politische Maßnahmen wie die Senkung der Mehrwertsteuer auf Dachpaneele, vereinfachte Genehmigungsverfahren für Hybridanlagen und eine Verdopplung des Offshore-Windenergie-Ziels auf 10 GW verstärken den Kapitalzufluss und intensivieren die Unternehmensaktivität.[1]Konjunkturprogramm der Europäischen Kommission, "Portugal Climate Allocation", bbva.com Eine Rekordpenetration erneuerbarer Energie von 71 % im Stromnetz im Jahr 2024 bestätigte die Systemflexibilität, legte jedoch auch Netzengpässe auf dem Nord-Süd-Hauptkorridor offen, was ein EUR-611-Millionen-Programm zur Erneuerung des Übertragungsnetzes auslöste. Die Wettbewerbsintensität hat sich verschärft, da etablierte Unternehmen Technologien integrieren und unabhängige Entwickler Greenfield-Pipelines monetarisieren, wodurch der portugiesische Markt für Erneuerbare Energien zum kontinentalen Maßstab für die schnelle Skalierung sauberer Energie wird.

Wesentliche Erkenntnisse des Berichts

- Nach Technologie führte die Wasserkraft mit einem Marktanteil von 38,65 % am portugiesischen Markt für Erneuerbare Energien im Jahr 2025; Solarenergie wird voraussichtlich bis 2031 mit einer CAGR von 20,1 % wachsen.

- Nach Endnutzer beherrschten Versorgungsunternehmen 84,55 % der Marktgröße des portugiesischen Marktes für Erneuerbare Energien im Jahr 2025, während das Wohnhaussegment voraussichtlich bis 2031 mit einer CAGR von 20,6 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des portugiesischen Marktes für Erneuerbare Energien

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aggressive Solarausschreibungs-Pipeline senkt LCOE | +2.1% | Alentejo, Algarve | Mittelfristig (2-4 Jahre) |

| EU-Aufbau- und Resilienzfinanzierung beschleunigt Netzausbau | +1.8% | Übertragungskorridore landesweit | Kurzfristig (≤ 2 Jahre) |

| Verdopplung des Offshore-Windenergie-Ziels auf 10 GW bis 2030 eröffnet neuen Investitionszyklus | +2.4% | Viana do Castelo, Küste von Sines | Langfristig (≥ 4 Jahre) |

| Unternehmens-PPAs aus Rechenzentren und Grüner-Wasserstoff-Projekten schaffen bankfähige Nachfrage | +1.6% | Sines-Cluster, Großraum Lissabon | Mittelfristig (2-4 Jahre) |

| Regeln zur gemeinsamen Nutzung von Batteriespeicher-Standorten ermöglichen höhere Kapazitätsfaktoren erneuerbarer Energien | +1.2% | Netzengpass-Zonen | Mittelfristig (2-4 Jahre) |

| Beschleunigtes Genehmigungsverfahren für Agrivoltaik im dürregebeutelten Alentejo | +0.6% | Landwirtschaftsgürtel Alentejo | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Aggressive Solarausschreibungs-Pipeline senkt LCOE

Portugals jüngste 670-MW-Solarausschreibung wurde zu unter EUR 15/MWh abgeschlossen und festigt Photovoltaik als die günstigste Grenzversorgung auf der Iberischen Halbinsel.[2]Renewables Now, "670 MW Solar-Ausschreibung stellt Rekord auf", renewablesnow.com Fristverlängerungen für Gewinner aus den Jahren 2019-2021 verhindern Ausfälle und halten 2,1 GW vorvertraglich gesicherter Projekte auf Kurs. Entwickler fügten im Jahr 2024 1,77 GW Photovoltaik hinzu, was 86 % aller neuen erneuerbaren Energien entspricht, und ein von der EU genehmigtes Förderprogramm in Höhe von EUR 1 Milliarde unterstützt nun inländische Komponentenfabriken. Mehrwertsteuerbefreiung für Privathaushalte von 6 % bis Juni 2025 senkt die Amortisationszeit bei Dachanlagen auf unter sechs Jahre und befeuert eine Pipeline, die eine CAGR von 20,8 % im Segment stützt. Versorgungsunternehmen, die von Ausschreibungstarifen profitieren, sichern 15-jährige PPAs ab, die eine Finanzierung zu Spreads von unter 150 Basispunkten ermöglichen.

EU-Aufbau- und Resilienzfinanzierung beschleunigt Netzausbau

Der Europäische Rat hat Portugal EUR 3,059 Milliarden für Klimaschutzmaßnahmen bereitgestellt, davon EUR 611 Millionen für neue 400-kV-Leitungen zur Entlastung von Engpässen in Sines und im Nordosten.[3]Europäischer Rat, "Geändertes RRP gebilligt", consilium.europa.eu Der Netzbetreiber REN prognostiziert eine Laststeigerung auf 57 TWh bis 2031, was schnellere Netzanschlussgenehmigungen erfordert, um 23 GW an Zubau erneuerbarer Energien aufzunehmen. Ein EIB-Darlehen von EUR 700 Millionen an EDP digitalisiert 1,3 Millionen intelligente Stromzähler und automatisiert Umspannwerke, wodurch die Aufnahmekapazität für Kleinerzeuger erhöht wird. EU-Prüfer betrachten Portugals flexibles Wasserkraft- und Laststeuerungspilotprojekt als Modell für die Nachahmung durch Mitgliedstaaten. In ihrer Gesamtheit stärken diese Finanzierungsströme die Systemrobustheit und verbessern das Wachstumsprofil des portugiesischen Marktes für Erneuerbare Energien.

Verdopplung des Offshore-Windenergie-Ziels auf 10 GW bis 2030 eröffnet neuen Investitionszyklus

Der Meeresraumordnungsplan sieht 9,4 GW für schwimmende Windkraftanlagen vor, und die erste Ausschreibung ist für 2025 geplant. WindFloat Atlantic hat seit 2019 345 GWh produziert, was die Ressourcenqualität bestätigt und kommende Gebote risikoärmer macht. Ein Mangel an geeigneten Schiffen zeichnet sich ab - weltweit sind nur 20 geeignete Schiffe verfügbar, mit Tagessätzen von USD 350.000, was das Risiko von Kostensteigerungen birgt. Werftaufrüstungen auf der Iberischen Halbinsel befinden sich noch in der Verhandlungsphase, doch frühe Turbinenschlitz-Reservierungen durch Ocean Winds und Iberdrola mildern Zeitplanverzögerungen. Wenn realisiert, werden Offshore-Ergänzungen die Größe des portugiesischen Marktes für Erneuerbare Energien zwischen 2027 und 2030 um etwa 27 % erweitern.

Unternehmens-PPAs aus Rechenzentren und Grüner-Wasserstoff-Projekten schaffen bankfähige Nachfrage

Der 1,2-GW-Rechenzentrum-Campus in Sines verpflichtet sich zur 100-prozentigen erneuerbaren Versorgung über langfristige PPAs und schafft damit Portugals größten einzelnen Abnahmevertrag. Galps EUR-650-Millionen-Elektrolyseur- und Biokraftstoffprojekte benötigen jährlich 1,2 TWh saubere Energie, die teilweise durch eine EIB-Fazilität von EUR 430 Millionen finanziert werden. Fusion Fuels 630-MW-HEVO-Portugal-Projekt schafft weitere Grundlastnachfrage, während Iberdrolas 410-GWh-PPA mit Vodafone den Appetit von Unternehmen auf preislich stabile grüne Energie unterstreicht. Der entstehende H2Med-Korridor verbindet die portugiesische Erzeugung mit Nordeuropa und erweitert die PPA-Liquidität.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzengpass im Nord-Süd-Übertragungskorridor | -1.9% | Nationale Hauptleitung | Kurzfristig (≤ 2 Jahre) |

| Steigendes Abregelungsrisiko durch Solarspitzen zur Mittagszeit | -1.4% | Alentejo, Algarve | Mittelfristig (2-4 Jahre) |

| Engpässe in der Offshore-Windenergie-Lieferkette an iberischen Werften | -1.6% | ��ü���ٱ�Բ��������ٱ� | Langfristig (≥ 4 Jahre) |

| Gesellschaftlicher Widerstand gegen Solarenergie im Versorgungsmaßstab in ökologisch sensiblen Gebieten | -1.0% | Schutzlandschaften | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Netzengpass im Nord-Süd-Übertragungskorridor

Der iberische Stromausfall im April 2025, ausgelöst durch sequenzielle Photovoltaik-Abschaltungen mit einer Gesamtleistung von 600 MW, legte Portugals begrenztes Trägheitsmoment und das Blindleistungsdefizit offen.[4]Baker-Institut, "Forensische Untersuchungen zum iberischen Blackout", bakerinstitute.org Die Kosten für die Redispatch-Maßnahmen verdoppelten sich im Jahr 2024 auf EUR 146 Millionen, und das Gemeinsame Forschungszentrum der EU prognostiziert, dass die Volumina bis 2040 ohne Ausbauten auf das Sechsfache steigen könnten.[5]Gemeinsame Forschungsstelle der Europäischen Kommission, "Grid Congestion Outlook", joint-research-centre.ec.europa.eu REN testete 100-MVA-netzbildende Wechselrichter in Valeira, doch der landesweite Rollout ist noch zwei Jahre entfernt. Netzanschlussobergrenzen südlich von Lissabon begrenzen neue Genehmigungen nun auf 800 MW pro Quartal, was den portugiesischen Markt für Erneuerbare Energien vorübergehend drosselt.

Steigendes Abregelungsrisiko durch Solarspitzen zur Mittagszeit

Photovoltaik deckte im Jahr 2024 10 % des Verbrauchs ab, wobei die Produktion um 37 % gegenüber dem Vorjahr stieg und häufig negative Preise zur Mittagszeit erzeugte. Vier geplante Alqueva-Anlagen mit insgesamt 1,3 GW würden die lokalen Rückeinspeisegrenzen ohne eine weitere 220-kV-Leitung überschreiten. Die Abregelungsmenge stieg im Jahr 2024 auf 182 GWh und könnte sich bis 2027 verdreifachen, wenn der Speicherausbau hinter der Entwicklung zurückbleibt. Das 500-MW-Batterieprogramm soll Entlastung bringen, könnte jedoch das Inbetriebnahmetempo der Solaranlagen verfehlen. Interessengruppen drängen auf regionalisierte Preisgestaltung oder beschleunigten Netzausbau zum Schutz des portugiesischen Marktes für Erneuerbare Energien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Führerschaft der Wasserkraft steht vor solarer Disruption

Die Wasserkraft hielt im Jahr 2025 mit 8,45 GW installierter Kapazität einen Marktanteil von 38,65 % am portugiesischen Markt für Erneuerbare Energien, wobei der 1.158-MW-Komplex Alto Tâmega jährlich bis zu 1,76 TWh und 40 GWh Pumpspeicherkapazität bereitstellt. Windenergie trug 27 % zur Erzeugung bei, hauptsächlich aus 5,9 GW Onshore-Flotten, während Bioenergie einen stabilen Anteil von 6 % hielt. Solarenergie fügte im Jahr 2024 1,77 GW hinzu, wodurch die kumulierte Photovoltaikkapazität auf 3,8 GW stieg und ein Rekordwachstum von 37 % gegenüber dem Vorjahr erzielt wurde. Die Größe des portugiesischen Marktes für Erneuerbare Energien im Bereich Solarenergie wird bis 2031 voraussichtlich 14,9 GW erreichen, was einer Verdreifachung des Niveaus von 2024 entspricht, wenn die Ausschreibungs-Pipelines reifen.

Kostensenkungen und flexible Genehmigungsverfahren beflügeln die Hybridisierung. Wind-Solar-Hybridanlagen in der Provinz Guarda erreichen durch die gemeinsame Nutzung eines Netzanschlusspunkts Kapazitätsfaktoren von 43 %, während mitinstallierte Batterien Einspeiserechte sichern. Neue Geothermie- und Wellenenergiepiloten erhalten EUR 35 Millionen aus dem Programm Horizont Europa und schaffen langfristige Diversifizierungsoptionen. Die Zuverlässigkeit der Wasserkraft und des Pumpspeicherbetriebs bleibt entscheidend; Reservoirzuflüsse im Jahr 2024 ermöglichten ein Erzeugungswachstum von 24 % gegenüber dem Vorjahr und pufferten die Photovoltaik-Variabilität ab. Bis 2031 verschiebt sich der Technologiemix in Richtung einer ausgewogenen Trias, bei der Wasserkraft, Windenergie und Solarenergie jeweils etwa ein Drittel der Kapazität halten, was die Resilienz des portugiesischen Marktes für Erneuerbare Energien stärkt.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Endnutzer: Dominanz der Versorgungsunternehmen durch Wachstum im Wohnhaussegment herausgefordert

Versorgungsunternehmen kontrollierten im Jahr 2025 84,55 % der Kapazität, was auf historisch gewachsene zentrale PPA-Strukturen zurückzuführen ist. Gleichzeitig verzeichneten Wohnhaus-Dachanlagen ein Installationswachstum von 48 %, begünstigt durch 6 % Mehrwertsteuer und Subventionen, die bis zu 85 % der Investitionskosten decken. Eine 5-kWp-Hausanlage erzeugt etwa 7.000 kWh jährlich und spart EUR 805 bis 1.500 an Stromkosten bei einer Amortisationszeit von fünf Jahren. Die Größe des portugiesischen Marktes für Erneuerbare Energien im Bereich Wohnhaus-Photovoltaik könnte bis 2031 2,2 GW übersteigen, unterstützt durch Aggregatoren für virtuelle Kraftwerke, die Überschussenergie in Angebote für Systemdienstleistungen bündeln.

Gewerbe- und Industriekunden nutzen das Decreto-Lei 15/2022 zur Nettomessung zu Großhandelspreisen, was Gewerbe- und Industriedachanlagen im Jahr 2025 auf über 620 MW treibt. Unabhängige Erzeuger im Versorgungsmaßstab dominieren weiterhin: Neoens 272-MWp-Park Ourique versorgt 110.000 Haushalte unter 15-jährigen Tarifen. EDP Renováveis strebt bis 2026 1 GW zusätzliche Versorgungskapazität durch Solar-Wind-Speicher-Cluster an. Da die Eigenversorgung zunimmt, schwenken Versorgungsunternehmen auf Dienstleistungsmodelle um und bieten gebündelte Speicherleasingverträge und Wartungsverträge an, was einen schrittweisen strukturellen Wandel in der portugiesischen Branche für Erneuerbare Energien signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Geografische Analyse

Alentejo und Algarve führen die Solarentwicklung an, beide mit einer globalen horizontalen Sonneneinstrahlung von 1.600 bis 2.200 kWh/m² und mehr als 300 Sonnentagen. Allein Alentejo beherbergte 2024 38 % der in Betrieb genommenen Photovoltaik-Kapazität und ist auf dem Weg zu weiteren 5,4 GW bis 2031. REN beschleunigt eine 220-kV-Schleife, um die Nord-Süd-Übertragungskapazität zu verdoppeln, was für die Aufnahme von Mittagsexporten entscheidend ist. Schwimmende Photovoltaik bei Cabril (47,77 MWp) veranschaulicht kreative Flächennutzungslösungen in Wasserreservoirs.

Nordportugal profitiert von reichlichen Wasserressourcen. Die Alto-Tâmega-Kaskade stärkt die Spannungsstabilität und unterstützt die Papier- und Metallurgieindustrie der Region. Laufwasserkraftwerke in Trás-os-Montes ergänzen Winterspitzenlasten. Die Metropolregion Lissabon, die mit durchschnittlichen Einzelhandelsstromtarifen von EUR 0,23/kWh konfrontiert ist, verzeichnet zunehmende Dach- und Gemeinschaftssolarprojekte.

Küstenregionen bereiten sich auf Offshore-Windenergie vor. Viana do Castellos ausgewiesener 3-GW-Block und Sines' Tiefwasserhafen positionieren sie als Montagestandorte. Hafenbehörden planen 600-m-Kais und Schwerlastkräne für 15-MW-Gondeln und antizipieren finale Investitionsentscheidungen nach der Ausschreibung. Wasserstoffcluster in Sines integrieren Elektrolyseure und Ammoniak-Exportterminals und verbinden Binnenland-Solarenergie mit maritimen Nutzern.

Beim Vergleich der Trends von 2019 bis 2024 mit den Prognosen von 2026 bis 2031 intensiviert sich die geografische Spezialisierung: Alentejo wird zum Herzland der Photovoltaik, der Norden behält die Dominanz bei der Wasserkraft, und die Küste entwickelt sich zur Offshore-Windenergie-Frontier. Dieses räumliche Gleichgewicht mindert Wetterrisiken und verteilt Investitionen, was den nationalen Fußabdruck des portugiesischen Marktes für Erneuerbare Energien festigt.

Wettbewerbslandschaft

EDP Renováveis bleibt der größte integrierte Marktteilnehmer und nimmt die 202-MW-Solaranlage Cerca in Betrieb, mit Plänen für 1 GW zusätzliche Kapazität bis 2026. Iberdrola leitet einen Teil seines globalen Plans von EUR 41 Milliarden in Wasserkraftprojekte bei Alto Tâmega und Solaranlagen bei Montechoro und sichert gleichzeitig Turbinenschlitze für bevorstehende Offshore-Ausschreibungen. Neoen, Acciona Energía und Brookfield Renewable expandieren durch Greenfield-Bauten und Anlagenerwerb; Neoens 272-MWp-Projekt ist nun Portugals größter Photovoltaik-Standort.

Technologischer Vorsprung prägt den Wettbewerb. Hybridanlagen, die Wind, Solar und 2-Stunden-Batterien kombinieren, erreichen Kapazitätsfaktoren von 45 % und erzielen Prämien im Regelleistungsmarkt. Entwickler monetarisieren reife Anlagen zur Kapitalrückführung, wie der Kauf von Lightsource bps 130-MWp-Cibele-Farm durch Exus Renewables veranschaulicht. Offshore-Wind-Konsortien beeilen sich, Türme, Kabel und Schiffscharter angesichts von Lieferkettenengpässen vorab zu sichern. Die Serviceorientierung nimmt zu: Iberdrolas 410-GWh-Vodafone-PPA zeigt maßgeschneiderte Unternehmensangebote. Der Kapitalzugang erweist sich als entscheidend; Galps EUR-430-Millionen-EIB-Darlehen für einen 100-MW-Elektrolyseur ist ein Beispiel für Vorteile aus konzessionärer Finanzierung. Insgesamt zeigt der portugiesische Markt für Erneuerbare Energien eine moderate Konzentration, während agile mittelgroße Unternehmen und ausländische Investoren Wettbewerb und Innovation intensivieren.

Führende Unternehmen der portugiesischen Branche für Erneuerbare Energien

Energias de Portugal (EDP Renováveis)

Iberdrola SA

Finerge

Brookfield Renewable Partners LP

Acciona Energía

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Neoen eröffnete Portugals größten 272-MWp-Solarpark mit einer Jahresproduktion von 500 GWh, wobei 80 % unter 15-jährigen PPAs stehen.

- Februar 2025: Die EIB verlängerte eine Finanzierung von EUR 430 Millionen für Galps 100-MW-Elektrolyseur und Biokraftstoff-Upgrade.

- Januar 2025: Portugal vergab EUR 100 Millionen an 43 Speicherprojekte mit insgesamt 500 MW.

- Januar 2025: Exus Renewables erwarb den 130-MWp-Solarpark Cibele von Lightsource bp.

Berichtsumfang des portugiesischen Marktes für Erneuerbare Energien

Der Bericht zum portugiesischen Markt für Erneuerbare Energien umfasst:

| Solarenergie (Photovoltaik und Solarthermische Kraftwerke) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein-, Groß- und Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten- und Wellenenergie) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (Photovoltaik und Solarthermische Kraftwerke) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein-, Groß- und Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten- und Wellenenergie) | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Welche Kapazität hält der portugiesische Markt für Erneuerbare Energien derzeit?

Die installierte Kapazität betrug im Jahr 2026 24,8 GW und wird bis 2031 voraussichtlich 40,45 GW bei einer CAGR von 10,28 % erreichen.

Welches Technologiesegment wächst am schnellsten?

Solare Photovoltaik wird bis 2031 voraussichtlich mit einer CAGR von 20,1 % wachsen, angetrieben durch Rekordtiefpreise bei Ausschreibungen und steuerliche Anreize.

Welche Bedeutung hat die Wasserkraft in Portugal?

Die Wasserkraft hatte im Jahr 2025 einen Marktanteil von 38,65 % am portugiesischen Markt für Erneuerbare Energien und stellt weiterhin entscheidende Pumpspeicherflexibilität bereit.

Was treibt die Unternehmensnachfrage nach sauberer Energie an?

Rechenzentrum-Campusse, Grüner-Wasserstoff-Raffinerien und multinationale PPAs treiben langfristige Verträge voran, die neue Kapazitätserweiterungen unterstützen.

Wo sind zukünftige Offshore-Windenergie-Projekte konzentriert?

Ausgewiesene Zonen nahe Viana do Castelo und Sines umfassen insgesamt 9,4 GW und werden ab 2025 über Ausschreibungen vergeben.

Was ist das größte Hindernis für einen schnelleren Ausbau?

Netzengpässe auf dem Nord-Süd-Korridor und begrenzte Verfügbarkeit von Installationsschiffen sind die primären Beschränkungen für das kurzfristige Wachstum.

Seite zuletzt aktualisiert am: