Popcorn Marktgröße und -Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 10.85 Milliarden US-Dollar |

| Marktgröße (2031) | 18.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Popcorn Marktanalyse von ���ϲ�����

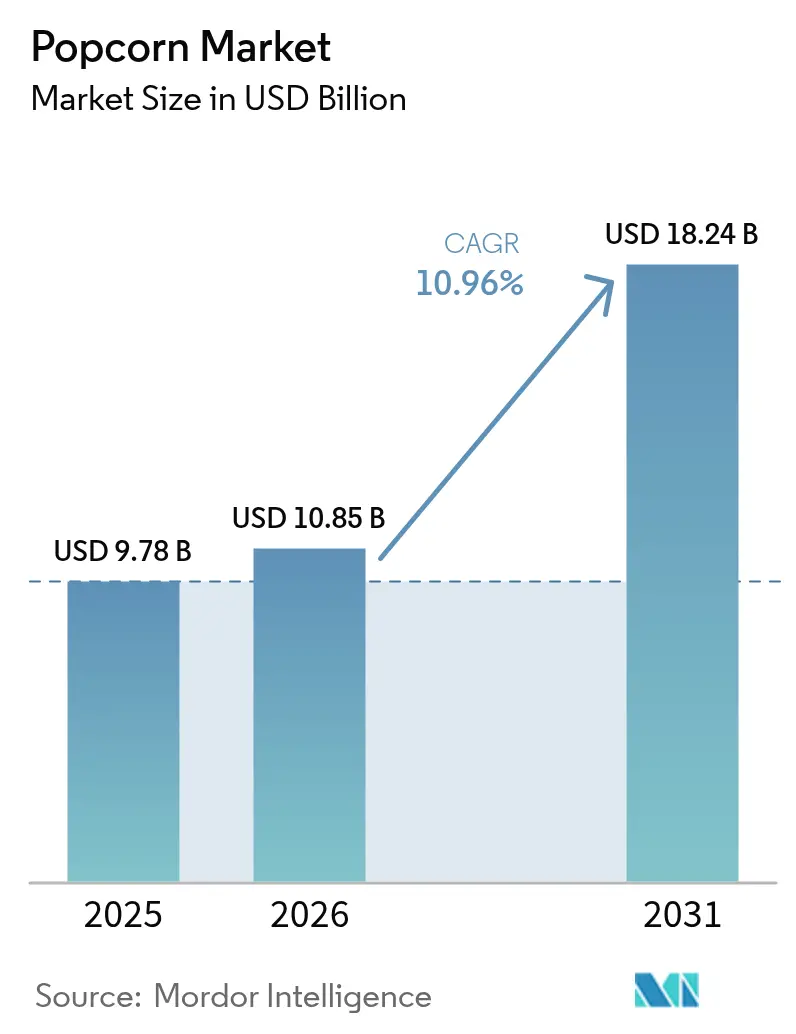

Im Jahr 2025 wurde die Größe des Popcorn Marktes auf 9,78 Milliarden USD geschätzt. Der Popcorn Markt soll von 9,78 Milliarden USD im Jahr 2025 auf 10,85 Milliarden USD im Jahr 2026 wachsen und wird voraussichtlich bis 2031 einen Wert von 18,24 Milliarden USD erreichen, bei einer CAGR von 10,96 % für den Zeitraum 2026–2031. Dieses Wachstum wird durch Trends wie Premiumisierung, strategische Unterhaltungspartnerschaften und Automatisierung auf Werksebene gestützt, die eine gleichbleibende Qualität über eine vielfältige Geschmackspalette hinweg gewährleisten. Investoren beobachten diese Entwicklung aufmerksam, wobei große Lebensmittelkonzerne Nischenunternehmen für eine größere Reichweite und eine vertikal integrierte Lieferkette aufkaufen. Nordamerika führt beim Umsatz, doch der asiatisch-pazifische Raum verzeichnet den stärksten Nachfrageanstieg, was eine Strategie nahelegt, die Größe mit regionalen Besonderheiten verbindet. Da die Verbraucher zunehmend zu Bio- und Clean-Label-Produkten tendieren, reagieren etablierte Marken mit einer Diversifizierung ihres Angebots und der Einführung von Premium-Formulierungen, die bessere Margen versprechen. Der Internationale Lebensmittelinformationsrat berichtete, dass im Jahr 2023 etwa 29 % der US-amerikanischen Verbraucher regelmäßig Lebensmittel und Getränke wegen ihrer „sauberen Zutaten”-Kennzeichnung kauften[1]Quelle: Internationaler Lebensmittelinformationsrat, „Food & Health Survey 2023”, ific.org.

Wichtigste Erkenntnisse des Berichts

- Verzehrfertige Produkte erzielten im Jahr 2025 einen Popcorn Marktanteil von 56,78 %, und Mikrowellenformate werden voraussichtlich bis 2031 mit einer CAGR von 12,45 % wachsen.

- Konventionelles Popcorn machte im Jahr 2025 einen Anteil von 85,20 % an der Popcorn Marktgröße aus, doch Bio-Varianten sollen im gleichen Zeitraum mit einer CAGR von 13,55 % wachsen.

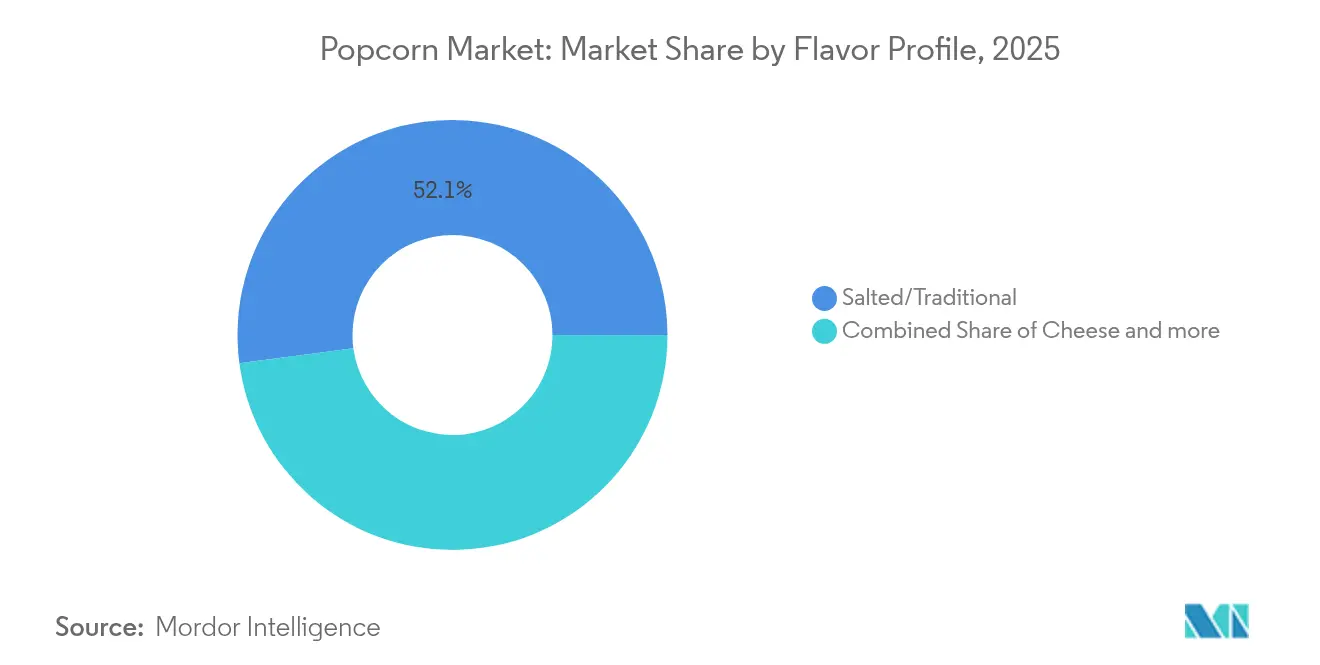

- Traditionell gesalzene Sorten hielten im Jahr 2025 einen Anteil von 52,10 % an der Popcorn Marktgröße, während ��ä����sorten bis 2031 mit einer CAGR von 12,20 % zulegen.

- Mehrportionspackungen repräsentierten im Jahr 2025 einen Popcorn Marktanteil von 47,05 %, und Einzelportionseinheiten führten das Wachstum mit einer CAGR von 12,95 % an.

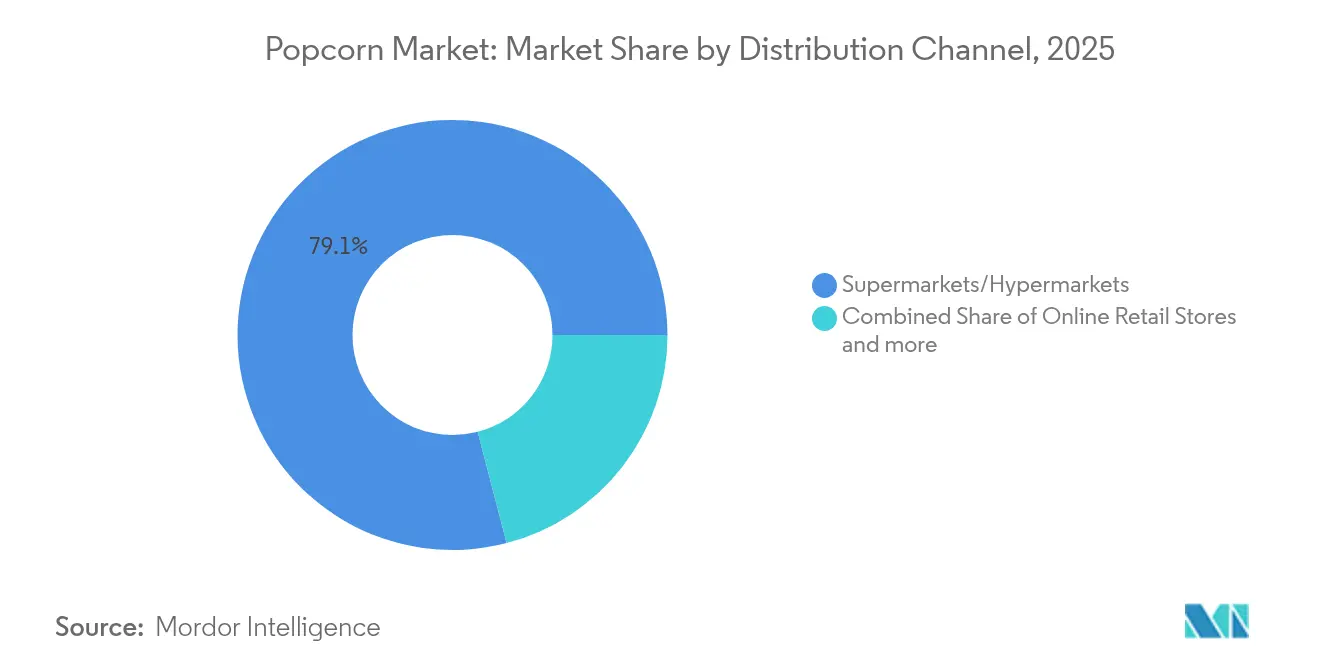

- Supermärkte und Hypermärkte trugen im Jahr 2025 79,05 % zur Popcorn Marktgröße bei, während der Online-Handel mit einer CAGR von 13,45 % am schnellsten wächst.

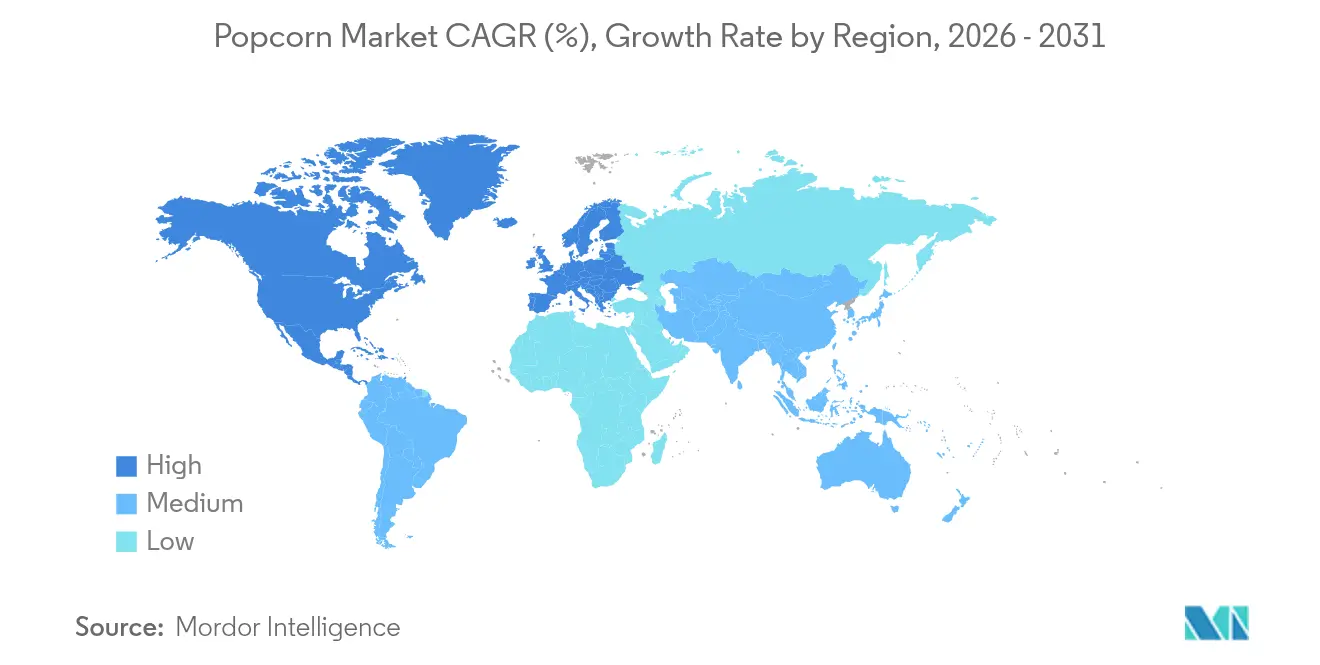

- Nordamerika kontrollierte im Jahr 2025 einen Popcorn Marktanteil von 32,10 %; der asiatisch-pazifische Raum führt das Feld mit einer CAGR-Prognose von 12,25 % an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Popcorn Markttrends und -Einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Innovationen bei Geschmacksprofilen und Produkttypen | +1.8% | Global, mit führenden Premium-Märkten bei der Übernahme | Mittelfristig (2–4 Jahre) |

| Ökologische Nachhaltigkeit und Verpackungsinnovation | +1.5% | Europa und Nordamerika vorrangig, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachstum der Heimunterhaltung und Streaming-Dienste | +2.1% | Global, mit entwickelten Märkten, die die höchste Korrelation aufweisen | Kurzfristig (≤ 2 Jahre) |

| Strategisches Marketing und Kooperationen | +1.2% | Global, mit führenden Unterhaltungszentren | Mittelfristig (2–4 Jahre) |

| Die Premiumisierung des Snacking | +1.9% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Gesteigerte Effizienz durch Automatisierung und Robotik | +1.4% | Produktionszentren in Nordamerika, Europa und China | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Innovationen bei Geschmacksprofilen und Produkttypen

Geschmacksinnovationen sind zu einer zentralen Differenzierungsstrategie geworden, wobei Hersteller zunehmend auf Co-Branding-Partnerschaften setzen, um das Verbraucherinteresse zu wecken und Premiumpreise durchzusetzen. Im Oktober 2024 führte Starco Brands ein Knoblauchbutter-Aroma für sein Winona Popcorn Spray ein. Dieser Schritt unterstreicht einen fokussierten Ansatz zur Produktentwicklung, der eine gleichmäßige Bedeckung der Körner durch eine druckluftbetriebene Anwendung gewährleistet. Bemerkenswert ist, dass das Produkt gesundheitsbewusste Eigenschaften betont und gentechnikfreie sowie glutenfreie Formulierungen aufweist. Die Pandemie wirkte als Katalysator für gemeinsame Geschmacksinnovationen. So arbeitete Smartfood beispielsweise mit Cap'n Crunch zusammen, um eine Crunch Berries-Popcornmischung zu kreieren, während Frito-Lay seine Cheetos-Popcorn-Linie um Flamin'-Hot-Varianten erweiterte. Solche Schritte verdeutlichen, wie etablierte Snack-Marken Popcorn als Leinwand für die Geschmackserkundung nutzen. Diese Innovationen erfüllen nicht nur das Verlangen der Verbraucher nach einzigartigen Geschmackserlebnissen, sondern ermöglichen es den Herstellern auch, Premiumpreise festzusetzen, insbesondere wenn sie als limitierte Auflagen mit breiter Anziehungskraft positioniert werden.

Ökologische Nachhaltigkeit und Verpackungsinnovation

Regulatorischer Druck und ein gesteigertes Umweltbewusstsein bei den Verbrauchern haben rasche Fortschritte bei nachhaltigen Verpackungen in der Popcorn-Branche angestoßen. Bad Monkey Popcorn hat die weltweit erste erhitzbare, 100 % kompostierbare Holzfasertüte für vorgeknalltes Popcorn entwickelt. Braskem America hat unterdessen WENEW eingeführt, ein biokreislaufwirtschaftliches Polypropylen aus gebrauchtem Speiseöl, was einen bedeutenden Schritt zur Reduzierung der Abhängigkeit von fossilen Brennstoffen bei Snackverpackungen darstellt. Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union (EU 2025/40), die im August 2026 in Kraft treten soll, schreibt nachhaltige Designvorgaben und verbindliche Wiederverwendungsziele vor und signalisiert einen Wandel in den Verpackungsstrategien der gesamten Popcorn-Lieferkette. Als Reaktion darauf schwenken die Hersteller auf recycelbare Lösungen um. Besonders hervorzuheben ist, dass KYSU im Oktober 2024 luftdichte, wiederverwendbare Papierdosen aus 100 % recyceltem Material vorstellen will, mit dem Ziel, die Plastikverschmutzung zu bekämpfen, ohne die Produktfrische oder die optische Anziehungskraft zu beeinträchtigen.

Wachstum der Heimunterhaltung und Streaming-Dienste

Streaming-Plattformen haben die Snack-Gewohnheiten neu gestaltet und eine stetige Nachfrage nach praktischem, teilbarem Popcorn beim Binge-Watching erzeugt. In einer klaren Reaktion auf diesen Trend kooperierte Netflix mit Indiens Premium-Snack-Marke 4700BC und brachte exklusive Aromen wie Süß-Salzig und ��ä����-Karamell heraus. Dieser Schritt unterstreicht, dass Unterhaltungsriesen die zentrale Rolle von Popcorn beim Seherlebnis erkannt haben und die Absicht verfolgen, davon zu profitieren. Untersuchungen zeigen einen Anstieg des Snackens unter erwachsenen Verbrauchern weltweit während der Pandemie, wobei Faktoren wie Fernsehen und Ablenkungen den Konsum verstärken. Als Reaktion darauf passen die Hersteller ihre Strategie an, optimieren die Verpackung für Mehrportionsformate und entwickeln Aromen, die auf längeres Snacken ausgerichtet sind, und entfernen sich damit vom traditionellen Einzelportions-Kinomodell.

Strategisches Marketing und Kooperationen

Partnerschaften in der Unterhaltungsbranche haben sich von bloßen Kinokiosk-Konzessionen zu aufwendigen Markenkooperationen entwickelt, die die Kraft des geistigen Eigentums und kultureller Momente nutzen. AMC Theatres wagt den Schritt in den Lebensmitteleinzelhandel mit seiner „Perfectly Popcorn”-Linie, die Kino-Geschmackserlebnisse für den Heimgenuss liefert. Sie haben die Kinoessenz ihrer Marke mit „Aufwärmen und Genießen”-Anweisungen geschickt bewahrt. Erinnerungspopcorn-Eimer haben sich als lukrativer Einnahmestrom für Kinobetreiber erwiesen. Im Jahr 2024 meldete AMC Entertainment Holdings, Inc. (AMC Theatres) einen Merchandising-Umsatz von rund 65 Millionen USD, der größtenteils durch limitierte Designs angetrieben wurde. Diese Designs sorgen nicht nur für Aufsehen in den sozialen Medien, sondern erzielen auch Sekundärmarktpreise von 50–210 USD auf Plattformen wie eBay. Solche Kooperationen verdeutlichen, wie Popcorn-Marken Unterhaltungseigenschaften nutzen, Dringlichkeit erzeugen, Wiederholungskäufe fördern und ihre Vertriebshorizonte erweitern.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Schwankungen bei Rohstoffpreisen | -1.6% | Global, wobei nordamerikanische Produzenten am stärksten exponiert sind | Kurzfristig (≤ 2 Jahre) |

| Intensiver Wettbewerb durch alternative Snacks | -1.3% | Entwickelte Märkte vorrangig, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Negative Wahrnehmung von Zusatzstoffen | -0.9% | Europa und Nordamerika führend, asiatisch-pazifischer Raum folgend | Langfristig (≥ 4 Jahre) |

| Strenge Vorschriften für Kennzeichnung und Zutaten | -0.7% | Europa am strengsten, Nordamerika moderat, asiatisch-pazifischer Raum im Entstehen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Schwankungen bei Rohstoffpreisen

Popcorn-Hersteller kämpfen mit anhaltender Maispreisvolatilität. Das US-Landwirtschaftsministerium prognostiziert, dass sich die Maispreise bis 2025 bei rund 4,35 USD je Scheffel stabilisieren werden. Die Weltbank berichtete, dass Mais im Jahr 2024 durchschnittlich 191 nominale USD je Tonne kostete[2]Quelle: Weltbank, „World Bank Commodities Price Forecast”, thedocs.worldbank.org. Während die Prognosen auf eine Rückkehr zu historischen Preisnormen hindeuten, verstärken Unsicherheiten in der Handelspolitik, wie Gegenzölle und Vergeltungsmaßnahmen, die Preisrisiken. Eine Analyse der Universität von Illinois warnt, dass die Branche eine mehrjährige Niedrigpreisphase durchlaufen könnte, die an die Muster von 1985–1992 und 1998–2005 erinnert. Dieser Trend könnte jedoch durch Angebotsschocks, sei es durch Wetteranomalien oder geopolitische Spannungen, rasch umgekehrt werden. Hersteller ohne Absicherungsmöglichkeiten spüren den Druck bei Preisanstiegen und sehen sich einer Margenverengung ausgesetzt. Im Gegensatz dazu genießen jene mit integrierten Lieferketten oder Langzeitverträgen inmitten der Volatilität einen Wettbewerbsvorteil.

Intensiver Wettbewerb durch alternative Snacks

Da Verbraucher in entwickelten Märkten zunehmend Nährwertprofile und Clean-Label-Eigenschaften priorisieren, sieht sich traditionelles Popcorn einem wachsenden Wettbewerbsdruck durch eine Vielzahl gesunder Snack-Alternativen ausgesetzt. Untersuchungen zeigen, dass Verbraucher stärker durch Verarbeitungsangaben und Zutatenlisten, die Clean-Label-Standards entsprechen, beeinflusst werden als durch herkömmliche Nährwertangaben. Dieser Wandel hat Popcorn-Hersteller dazu gezwungen, ihre Produktformulierungen und Marketingtaktiken zu überdenken. Nüsse, Gemüsechips und proteinbasierte Snacks, die direkt um die gleichen Konsumgelegenheiten und Regalflächen im Einzelhandel konkurrieren, weisen eine günstigere Nährwertpositionierung auf. Daten des Naturressourceninstituts Finnland zeigen, dass der Nusskonsum im Jahr 2024 zwei Kilogramm pro Person erreichte[3]Quelle: Naturressourceninstitut Finnland, „Verbrauch von Lebensmittelrohstoffen pro Kopf (kg/Jahr)”, statdb.luke.fi. Diese Herausforderung ist besonders ausgeprägt in Premium-Segmenten, in denen Verbraucher bereit sind, für wahrgenommene Gesundheitsvorteile einen Aufpreis zu zahlen. Dieser Trend verstärkt den Druck auf Popcorn-Marken zu innovieren und drängt sie dazu, über traditionelle Formulierungen hinaus Produkte zu entwickeln, die den sich wandelnden Wellness-Standards entsprechen, ohne dabei den Geschmack zu opfern.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Dominanz von verzehrfertigem Popcorn trifft auf Comeback des Mikrowellen-Popcorns

Im Jahr 2025 hält verzehrfertiges (RTE) Popcorn mit einem dominanten Marktanteil von 56,78 % die Führung, getragen von Convenience-Trends und Impulskäufen, die Sofort-verzehr-Formate begünstigen. Mikrowellen-Popcorn erlebt unterdessen ein Comeback und weist bis 2031 eine robuste CAGR von 12,45 % auf. Dieses Wachstum wird durch den steigenden Trend der Heimunterhaltung und Verpackungsinnovationen angetrieben, die frühere Bedenken hinsichtlich chemischer Zusatzstoffe ausräumen. Das Comeback des Mikrowellensegments unterstreicht das Engagement der Hersteller, diese Bedenken anzugehen. Ein Paradebeispiel ist die Wiedereinführung von Mikrowellen-Popcorn durch Coop Denmark, das nun in zellulosebasierten Beuteln von Liven verpackt ist. Diese Beutel umgehen nicht nur PFAS-Bedenken, sondern gewährleisten auch Fettundurchlässigkeit. Während ungepoppte Körner Nischenmärkte wie den Großhandels-Foodservice und handwerkliche Produzenten bedienen, konkurrieren sie mit automatisierten Systemen, die zu verarbeiteten Formaten neigen.

Die Produkttypsegmentierung verdeutlicht unterschiedliche Konsumtrends bei verschiedenen demografischen Gruppen und Gelegenheiten. Verzehrfertiges Popcorn dominiert mit seiner strategischen Platzierung in belebten Einzelhandelsgeschäften und portionskontrollierter Verpackung Impulskäufe. Im Gegensatz dazu wird Mikrowellen-Popcorn für den geplanten Heimunterhaltungskonsum bevorzugt. Die Automatisierung in der Produktion ist zunehmend auf die RTE-Herstellung ausgerichtet und legt den Schwerpunkt auf gleichbleibende Qualität und Verpackungseffizienz. Anlagen wie Bratneys Komplettlösung rühmen sich einer beeindruckenden Fehlerfreiheitsrate von 99,9 %, dank ihrer integrierten Verarbeitungs- und Verpackungssysteme. Das Wettbewerbsumfeld erlebt eine Konsolidierungswelle, wobei große Marken spezialisierte Produktionskapazitäten aufkaufen. Ein Paradebeispiel ist Hersheys Übernahme der Weaver Popcorn-Anlagen im Oktober 2023, ein Schritt, der darauf abzielt, die Marke SkinnyPop zu stärken und die Lieferkettenkontrolle zu straffen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Art: Bio-Dynamik fordert konventionelle Dominanz heraus

Im Jahr 2025 dominiert konventionelles Popcorn den Markt mit einem Anteil von 85,20 %, gestützt durch etablierte Lieferketten und Kostenvorteile, die wettbewerbsfähige Preise in Massenmarktkanälen ermöglichen. Bio-Popcorn macht unterdessen Wellen und wächst mit einer robusten CAGR von 13,55 %. Dieser Anstieg unterstreicht die Bereitschaft der Verbraucher, für gesundheitliche und ökologische Vorteile einen Aufpreis zu zahlen. Dieses Wachstum spiegelt die breitere Clean-Label-Bewegung wider, die natürliche Zutaten und transparente Beschaffung gegenüber bloßer Kostensenkung betont. Die Internationale Vereinigung der ökologischen Landbaubewegungen berichtete, dass der Pro-Kopf-Konsum ökologischer Lebensmittel in der EU-27 im Jahr 2023 mit rund 104 EUR ein Jahrzehnthoch erreichte.

Das Wachstum des Bio-Segments ist jedoch nicht ohne Herausforderungen. Spezialisierte Maissorten erfordern einzigartige Anbaumethoden und dedizierte Verarbeitungsanlagen, um Zertifizierungsstandards aufrechtzuerhalten. Diese Premiumpositionierung ermöglicht es Bio-Marken, höhere Preise anzusetzen, wobei einige handwerkliche Produzenten durch Direktverkauf an Verbraucher und Nischenhandelskooperationen Margen erzielen, die zwei- bis dreimal so hoch sind wie die konventioneller Wettbewerber. Darüber hinaus stärken Regulierungsrahmen wie die Standards des nationalen Bio-Programms des US-Landwirtschaftsministeriums nicht nur das Verbrauchervertrauen in die Bio-Zertifizierung, sondern errichten auch Eintrittsbarrieren. Diese Barrieren schützen etablierte Bio-Marken vor konventionellen Akteuren, die den Premiummarkt im Auge haben, insbesondere vor jenen, die nicht bereit sind, stark in zertifizierte Lieferketten zu investieren.

Nach Aromaprofil: Traditionelle Grundlagen unterstützen ��ä����-Innovation

Im Jahr 2025 beherrschen gesalzene und traditionelle Aromen den Markt mit einem dominanten Anteil von 52,10 % und setzen den Standard für Verbrauchererwartungen, während sie ein breites demografisches Spektrum ansprechen. ��ä����aromen gewinnen unterdessen rasch an Bedeutung und weisen eine robuste CAGR von 12,20 % auf, getrieben durch Premiumisierung und innovative Aromatisierung, die sich im wettbewerbsintensiven Einzelhandel abhebt. Grill- und Butteraromen genießen eine beständige Marktpräsenz, gestützt durch regionale Vorlieben und Markentreue. Die Kategorie „Sonstige”, zu der exotische und limitierte Aromen gehören, fesselt die Verbraucher und erregt Aufmerksamkeit in den sozialen Medien.

Die Aromaentwicklung setzt zunehmend auf Co-Branding-Partnerschaften, die auf etablierte Profile aus verwandten Kategorien zurückgreifen. Smartfoods Zusammenarbeit mit Cap'n Crunch und Krispy Kreme zeigt beispielsweise, wie Popcorn-Marken neue Aromawelten erschließen und dabei von der Markenstärke und dem Marketingkönnen ihrer Partner profitieren können. Der Aufstieg des ��ä����segments verdeutlicht eine Entwicklung hin zu einer differenzierteren Geschmackswahrnehmung, die über bloß Gesalzenes hinausgeht. Karamellaromen, die die Grenze zwischen Süßem und Herzhaftem überbrücken, positionieren sich geschickt für verschiedene Konsumgelegenheiten. Die Entwicklung dieser Spezialitätenaromen erfordert jedoch Investitionen in vielseitige Beschichtungssysteme und strenge Qualitätskontrollen, um eine Kreuzkontamination der Zutaten zu verhindern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Wachstum der Einzelportion fordert Mehrportionsführerschaft heraus

Im Jahr 2025 hält Mehrportionsverpackung einen Marktanteil von 47,05 % und spiegelt Familienkonsumistrends wider, während sie Kostenvorteil pro Portion bietet, der preisbewusste Käufer anspricht. Einzelportionsformate befinden sich unterdessen auf einem Wachstumskurs und expandieren mit einer CAGR von 12,95 %. Dieser Anstieg wird durch eine wachsende Vorliebe für Portionskontrolle, die Bequemlichkeit des Unterwegs-Konsums und Snack-Gewohnheiten am Arbeitsplatz angetrieben, die zu individuellen Verpackungen neigen. Familien- und Großpackungen bedienen sowohl institutionelle Kunden als auch Haushalte, die auf Wert ausgerichtet sind. Ihr Wachstum wird jedoch durch Herausforderungen wie Lagerplatzbeschränkungen und Bedenken hinsichtlich der Aufrechterhaltung der Frische bei größeren Packungen gedämpft.

Die heutigen Verpackungsinnovationen gehen über die bloße Anpassung von Größen hinaus; sie befassen sich auch mit Nachhaltigkeit und funktionalen Verbesserungen, die das gesamte Verbrauchererlebnis verbessern. Studien zeigen, dass Verpackungsmerkmale eine entscheidende Rolle bei den Konsummengen spielen. Insbesondere können größere Packungsgrößen und die Verfügbarkeit mehrerer Packungen die Aufnahme steigern, unabhängig von Überlegungen zur Portionsgröße. Als Reaktion auf die strengen neuen Verpackungsvorschriften der Europäischen Union, die Recyclingfähigkeit betonen und Schwellenwerte für recycelten Inhalt festlegen, passen die Hersteller ihre Strategie an. Sie entwickeln Monomaterialstrukturen, die nicht nur das Recycling erleichtern, sondern auch die Barriereeigenschaften aufrechterhalten, die für die Gewährleistung der Produktfrische und die Verlängerung der Haltbarkeit unerlässlich sind.

Nach Vertriebskanal: Online-Handel stört traditionelle Supermarktdominanz

Im Jahr 2025 dominieren Supermärkte und Hypermärkte die Vertriebslandschaft und halten einen beachtlichen Marktanteil von 79,05 %. Dies gelingt ihnen durch die Nutzung umfangreicher Regalflächen, die strategische Positionierung von Produkten für Impulskäufe und die Ausrichtung an etablierten Verbrauchergewohnheiten, die persönliche Auswahl bevorzugen. ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� streben unterdessen voran und weisen eine robuste CAGR von 13,45 % auf. Dieses Wachstum, angetrieben durch den E-Commerce-Boom der Pandemie, unterstreicht einen Wandel der Verbraucherpräferenzen hin zur Bequemlichkeit der Heimlieferung und verdrängt traditionelle Einkaufsfahrten. Convenience- und Lebensmittelgeschäfte bedienen unmittelbare Konsumbedürfnisse, insbesondere in Gebieten mit begrenztem Supermarktzugang. Andere Vertriebswege umfassen Facheinzelhändler, Foodservice-Betriebe und Direktverkauf an Verbraucher.

Diese Verschiebungen in der Vertriebsdynamik spiegeln das sich wandelnde Verbraucherverhalten und technologische Fortschritte wider, insbesondere bei der Letzten-Meile-Lieferung für verpackte Snacks. Ein Paradebeispiel: Cinemarks Schritt im November 2023, seine Drittanbieter-Lieferkooperationen mit DoorDash, Grubhub und Uber Eats auszuweiten. Dies verdeutlicht, wie traditionelle Konzessionäre ihre Strategie anpassen, um den Heimkonsum zu bedienen und ihren Fußabdruck über physische Veranstaltungsorte hinaus zu erweitern. Der E-Commerce-Boom öffnet nicht nur Türen für Premium- und Spezialmarken, um direkt mit Verbrauchern in Kontakt zu treten, sondern ermöglicht es ihnen auch, durch die Umgehung von Zwischenhändlerkosten höhere Margen zu erzielen. Dieser direkte Ansatz erfordert jedoch robuste Investitionen in digitales Marketing und Fulfillment-Infrastruktur, die unerlässlich sind, um mit der Logistikstärke etablierter Einzelhandelsriesen zu konkurrieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen dominanten Anteil von 32,10 % am Popcorn Markt, gestützt durch eine tief verwurzelte Snack-Kultur und hohe Pro-Kopf-Konsumraten. Die USA nutzen integrierte Korridore vom Erzeuger zur Fabrik, die Rohstoffverzögerungen reduzieren und Lagerhaltungseinheiten für saisonale Ereignisse schnell rotieren lassen. Kanada stärkt das regionale Wachstum durch effizienten grenzüberschreitenden Vertrieb, während Mexiko seine Marktpräsenz mit wertorientierten Packungsgrößen ausbaut und die Expansion des modernen Handels bedient. Jüngste Produktionsinvestitionen, wie Weaver Popcorns aufgerüstetes Werk in Indiana (Mai 2024), unterstreichen das langfristige Vertrauen in die Region und verbessern die Verpackungskapazitäten für Premium-Angebote.

Der asiatisch-pazifische Raum soll das höchste absolute Volumenwachstum anführen, mit einer prognostizierten CAGR von 12,25 % bis 2031. Chinas aufblühende Kinolandschaft und eine Mittelklasse, die bereit ist, für Snacks zu zahlen, ebnen den Weg für Mainstream- und Premium-Popcorn-Angebote. Aromen wie Sichuan-Pfeffer treffen den Geschmack der lokalen Bevölkerung. Während Popcorn in Indiens Snack-Repertoire noch moderat vertreten ist, ist die Wachstumstrajektorie vielversprechend; 4700BCs ehrgeizige Umsatzziele deuten auf das Potenzial zur Skalierung mit breiterem Vertrieb hin. Japan und ��ü���ǰ��� bevorzugen unterdessen zunehmend Verpackungsinnovationen, die auf Convenience-Store-Layouts und Sicherheitsstandards zugeschnitten sind, was die Nachfrage nach kompakten, wiederverschließbaren Formaten antreibt.

Europa hält ein stetiges Tempo, angetrieben durch regulatorische Initiativen, die recycelbare Materialien und verbesserte Nährwertprofile fördern. Deutschland und das Vereinigte Königreich steigern die Volumina durch Platzierungen in Mainstream-Supermärkten, während Frankreich und Italien zu Bio- und handwerklichen Marken tendieren. Die nordischen Länder, mit ihrem starken Fokus auf Umweltstandards, haben PFAS-freie Mikrowellenverpackungen schnell übernommen und damit einen Compliance-Maßstab für den Kontinent gesetzt. Mit Blick auf die Zukunft dürfte die strenge Verpackungsrichtlinie der EU, die 2026 in Kraft treten soll, weitere Substratinnovationen auslösen und konformen Exporteuren möglicherweise einen Wettbewerbsvorteil verschaffen.

Wettbewerbslandschaft

Multinationale Konzerne gestalten den Popcorn Markt um, der eine moderate Konzentration aufweist. Im Jahr 2024 machte Mars mit der Übernahme von Kellanova für 35,9 Milliarden USD Schlagzeilen und stärkte damit seine globale Snack-Präsenz und konsolidierte Premium-Popcorn-Marken. Conagra Brands kombiniert strategisch das renommierte Orville-Redenbacher-Label mit Angie's Boomchickapop und bedient sowohl Wert- als auch Premiumsegmente. Hersheys Vorstoß in die Popcorn-Welt mit SkinnyPop bereichert sein Portfolio gesünderer Snack-Optionen. Zusammen kontrollieren diese fünf führenden Akteure rund 55 % des globalen Popcorn Marktes, was auf Potenzial für neue Marktteilnehmer hindeutet.

Automatisierung erweist sich als entscheidender Differenzierungsfaktor; Unternehmen mit Hochdurchsatz- und Niedrigausschuss-Anlagen können gegenüber handwerklichen Wettbewerbern wettbewerbsfähig kalkulieren und gleichzeitig Qualitätsstandards aufrechterhalten, die den Markenruf schützen. Das starke Interesse von Private Equity zeigt sich in der Übernahme von Weaver Popcorn, die Mittel für technologische Fortschritte und eine breitere Marktreichweite kanalisiert. Die Zusammenarbeit mit Unterhaltungsfranchises für Co-Branding bietet einen weiteren Weg zur Marktanteilserweiterung; solche Partnerschaften steigern die Regalsichtbarkeit, ein Ziel, das für kleinere Wettbewerber aufgrund von Lizenzkosten oft schwer erreichbar ist.

Große Einzelhändler priorisieren zunehmend Nachhaltigkeit in ihren Ausschreibungsverfahren. Marken, die kompostierbare oder Monomaterial-Verpackungen fördern, richten sich nicht nur an Unternehmens-CSR-Zielen aus, sondern sichern sich auch begehrte langfristige Regalplatzierungen. Der Innovationsschwerpunkt verlagert sich hin zu Clean-Label-Würzungen und Methoden, die weniger Öl zum Poppen verwenden. Während kleinere Handwerksmarken durch lokale Beschaffung und direktes Verbraucherengagement eine Nische schaffen, könnte ihr Wachstum an eine Decke stoßen, wenn sie nicht mit größeren Einheiten kooperieren oder an diese verkaufen.

Branchenführer im Popcorn Markt

Conagra Brands, Inc.

Campbell Soup Company

PepsiCo Inc.

Weaver Popcorn Bulk, LLC

The Hershey Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Pop Secret, eine Marke, die für ihr Mikrowellen-Popcorn bekannt ist, brachte ihre erste Linie verzehrfertigen (RTE) Popcorns auf den Markt. Zunächst in drei Sorten erhältlich – Homestyle Sea Salt, Double Cheddar und Movie Theater Butter – war die anfängliche Einzelhandelsverfügbarkeit auf bestimmte Geschäfte wie Kroger, Sam's Club und Walmart beschränkt.

- Mai 2025: Conagra Brands erweiterte seine beliebte Angie's BOOMCHICKAPOP-Linie verzehrfertigen Popcorns um zwei neue Sorten. Mango Habanero bedient den Süß-und-Scharf-Trend durch die Kombination tropischer Früchte mit würzigen Gewürzen auf einer süß-salzigen Kettle-Corn-Basis. Die Sorte Cinnamon Churro bietet eine süßere, genussvolle Option mit einem Hauch von frittiertem Teiggeschmack.

- Oktober 2024: In Zusammenarbeit mit Netflix brachte das Gourmet-Popcorn-Unternehmen 4700BC eine neue Linie von Aromen auf den Markt, die an eine beliebte Netflix-Serie gebunden ist. Die vorgestellten Aromen waren Karamell und ��ä����, Scharf Jalapeño sowie Trüffel und ��ä����, die das Seherlebnis der Verbraucher ergänzen sollen.

- Juni 2024: Im Rahmen einer Strategie zur Erweiterung seiner Marke über das Streaming hinaus brachte Netflix seine eigene Linie von Einzelhandels-Popcorn auf den Markt. Die erste Veröffentlichung umfasste zwei Sorten: „Cult Classic Cheddar Kettle Corn” und

Swoonworthy Cinnamon Kettle Corn,

die eingeführt wurden, um das Heimkinoerlebnis der Zuschauer zu verbessern.

Berichtsumfang des globalen Popcorn Marktberichts

Popcorn ist Mais, der aus dem Korn aufgeht und beim Erhitzen aufplatzt. Der globale Popcorn Markt ist nach Typ in Mikrowellen-Popcorn und verzehrfertiges (RTE) Popcorn segmentiert, nach Vertriebskanal in Hypermärkte/Supermärkte, Convenience-Stores, ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� und sonstige Vertriebskanäle. Die geografische Segmentierung umfasst Nordamerika, Europa, den asiatisch-pazifischen Raum, ��ü�岹��������첹 sowie den Nahen Osten und Afrika. Für jedes Segment wurden die Marktgrößen und -prognosen auf der Grundlage des Wertes (in Millionen USD) ermittelt.

| Verzehrfertiges (RTE) Popcorn |

| Mikrowellen-Popcorn |

| Ungepoppte Körner |

| Konventionell |

| Bio |

| Gesalzen/Traditionell |

| Karamell |

| Grill |

| ����� |

| Butter |

| Sonstige |

| Einzelportion |

| Mehrportionen |

| �����������-/�Ұ���ß�貹����ܲԲ���� |

| ���ܱ�����ä����ٱ�/��������ä����ٱ� |

| ��DzԱ���Ծ���Գ���-/�������Բ������ٳٱ�����������ä�ڳٱ� |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges ��ü�岹��������첹 | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| ��ü���ǰ��� | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| ��ü�岹�ڰ����첹 | |

| Saudi-Arabien | |

| Nigeria | |

| Ä�����ٱ�� | |

| Marokko | |

| ��ü����� | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Verzehrfertiges (RTE) Popcorn | |

| Mikrowellen-Popcorn | ||

| Ungepoppte Körner | ||

| Nach Art | Konventionell | |

| Bio | ||

| Nach Aromaprofil | Gesalzen/Traditionell | |

| Karamell | ||

| Grill | ||

| ����� | ||

| Butter | ||

| Sonstige | ||

| Nach Verpackungstyp | Einzelportion | |

| Mehrportionen | ||

| �����������-/�Ұ���ß�貹����ܲԲ���� | ||

| Nach Vertriebskanal | ���ܱ�����ä����ٱ�/��������ä����ٱ� | |

| ��DzԱ���Ծ���Գ���-/�������Բ������ٳٱ�����������ä�ڳٱ� | ||

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| ��ü�岹�ڰ����첹 | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ä�����ٱ�� | ||

| Marokko | ||

| ��ü����� | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Popcorn Markt im Jahr 2026?

Die Popcorn Marktgröße erreichte im Jahr 2026 10,85 Milliarden USD und soll bis 2031 mit einer CAGR von 10,96 % wachsen.

Welcher Produkttyp wächst am schnellsten?

Mikrowellen-Popcorn wird voraussichtlich das Wachstum mit einer CAGR von 12,45 % anführen, da Verbraucher Kinoerlebnisse zu Hause suchen.

Welche Region bietet das höchste Wachstumspotenzial für Popcorn-Marken?

Der asiatisch-pazifische Raum soll die schnellste Expansion mit einer CAGR von 12,25 % bis 2031 liefern, dank steigender verfügbarer Einkommen und städtischer Snack-Gewohnheiten.

Wie beeinflussen Nachhaltigkeitstrends die Popcorn-Verpackung?

Marken wechseln zu kompostierbaren oder Monomaterial-Verpackungen als Reaktion auf neue EU-Vorschriften und die Verbrauchernachfrage nach umweltfreundlichen Lösungen.

Welches Aromensegment zeigt die stärkste Dynamik?

�����varianten legen mit einer CAGR von 12,20 % zu, angetrieben durch den Verbraucherappetit auf gehobene herzhafte Profile jenseits traditionell gesalzener Optionen.

Welche Rolle spielen Unterhaltungspartnerschaften beim Popcorn-Verkauf?

Kooperationen mit Kinos und Streaming-Diensten steigern die Markensichtbarkeit, erzeugen limitierte Sammlerstücke und stärken die Rolle von Popcorn bei Heimsehgelegenheiten.

Seite zuletzt aktualisiert am: