Größe und Marktanteil des polnischen Hyperscale-Rechenzentrumsmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

| �Ѳ�����ٲ���öß�� (2025) | 0.39 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 2.37 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 35.37% CAGR |

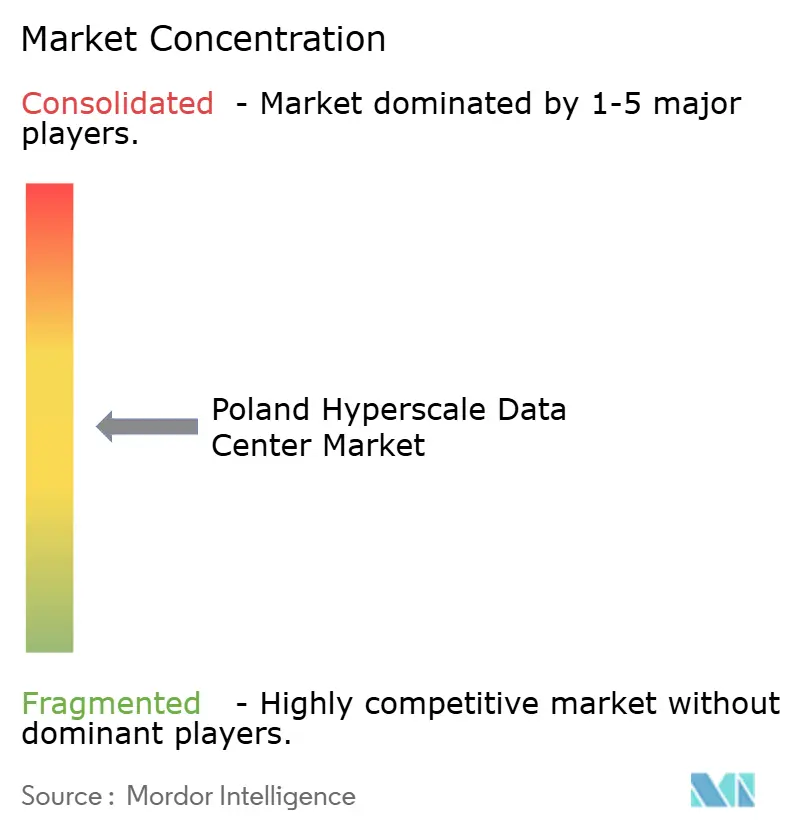

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des polnischen Hyperscale-Rechenzentrumsmarkts von ���ϲ�����

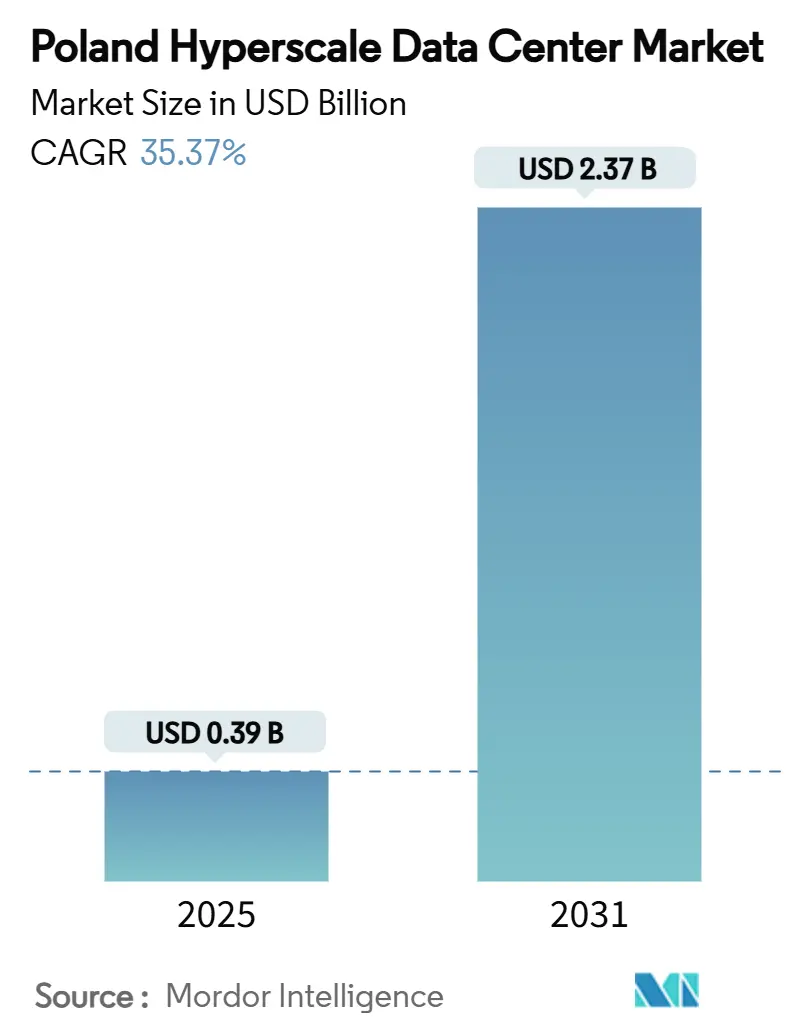

Die Größe des polnischen Hyperscale-Rechenzentrumsmarkts betrug im Jahr 2025 USD 385,87 Millionen und wird voraussichtlich bis 2031 auf USD 2.374,49 Millionen ansteigen, mit einer beeindruckenden CAGR von 35,37 % über den Zeitraum, während die installierte IT-Last von 564,11 MW auf 1.086,70 MW mit einer CAGR von 11,55 % wächst. Steigende Anforderungen an souveräne Cloud-Lösungen, milliardenschwere Verpflichtungen von Hyperscalern und Polens vergleichsweise niedrige Betriebskostenbasis haben zusammen eine entscheidende Anziehungskraft für neue Einsatzszenarien geschaffen. Betreiber priorisieren erneuerbare Stromabnahmeverträge (PPAs), Nachrüstungen für Flüssigkühlung und fortschrittliche Rechenzentrums-Infrastrukturmanagement-Suiten (DCIM), um steigende Leistungsdichten mit Nachhaltigkeitszielen in Einklang zu bringen. Das Kolokationssegment bleibt dominant, doch Hyperscaler-Eigenbauten beschleunigen sich am schnellsten, da Microsoft, Google und AWS darum wetteifern, regionale souveräne Cloud-Zonen zu etablieren. Erhöhte Kapazitätsmarktgebühren und Engpässe bei Hochspannungsfachkräften trüben den Ausblick, haben jedoch die kurzfristige Standortakquisition nicht verlangsamt, insbesondere rund um Warschau, Krakau und Posen. Die Preissetzungsmacht verlagert sich hin zu KI-fähigen Einrichtungen, ein Trend, der durch Beyond.pls 100-MW-souveräne KI-Fabrik für flüssigkeitsgekühlte GPU-Cluster unterstrichen wird.

Wichtigste Erkenntnisse des Berichts

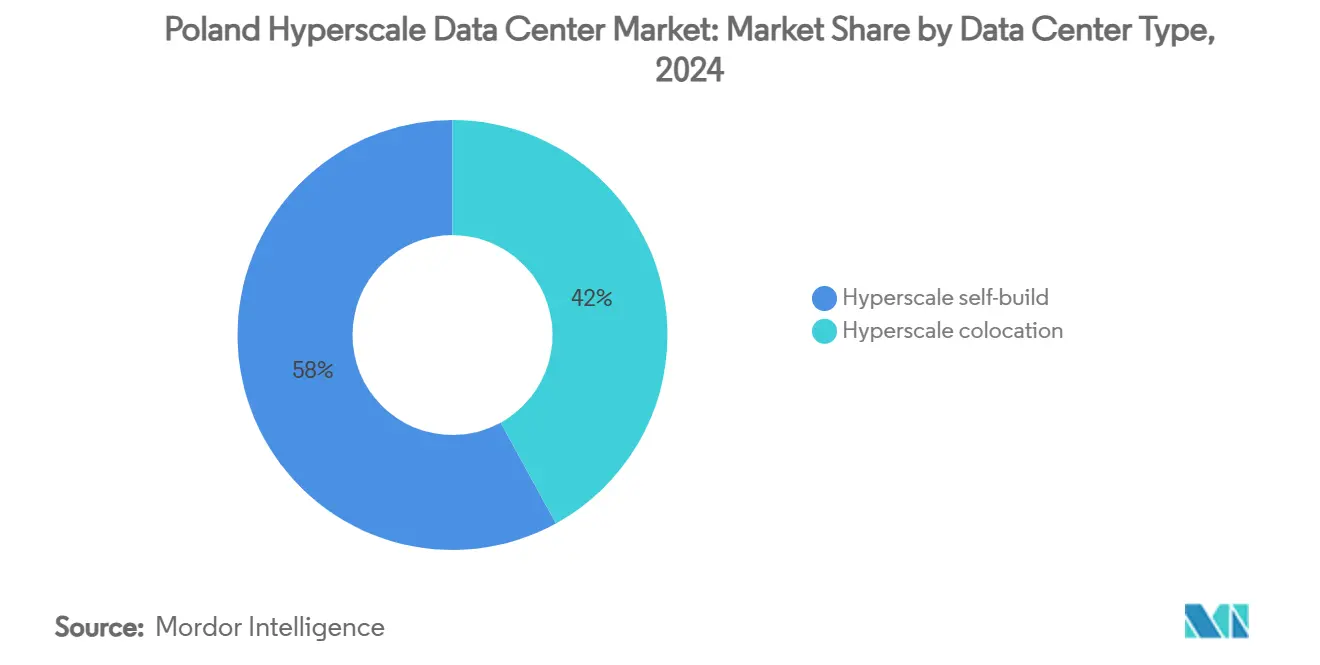

- Nach Rechenzentrumstyp hielt Hyperscale-Kolokation im Jahr 2024 einen Marktanteil von 58 % am polnischen Hyperscale-Rechenzentrumsmarkt, während Hyperscaler-Eigenbauten bis 2031 eine CAGR von 18,40 % verzeichnen dürften.

- Nach Komponente dominierte IT-Infrastruktur im Jahr 2024 mit 42 % der Größe des polnischen Hyperscale-Rechenzentrumsmarkts, während ��ü���������ٱ� bis 2031 mit einer CAGR von 22,70 % wachsen dürften.

- Nach Tier-Standard entfielen im Jahr 2024 71 % der Kapazität auf Tier-III-Standorte; Tier-IV-Einrichtungen werden bis 2031 voraussichtlich mit einer CAGR von 19,10 % wachsen.

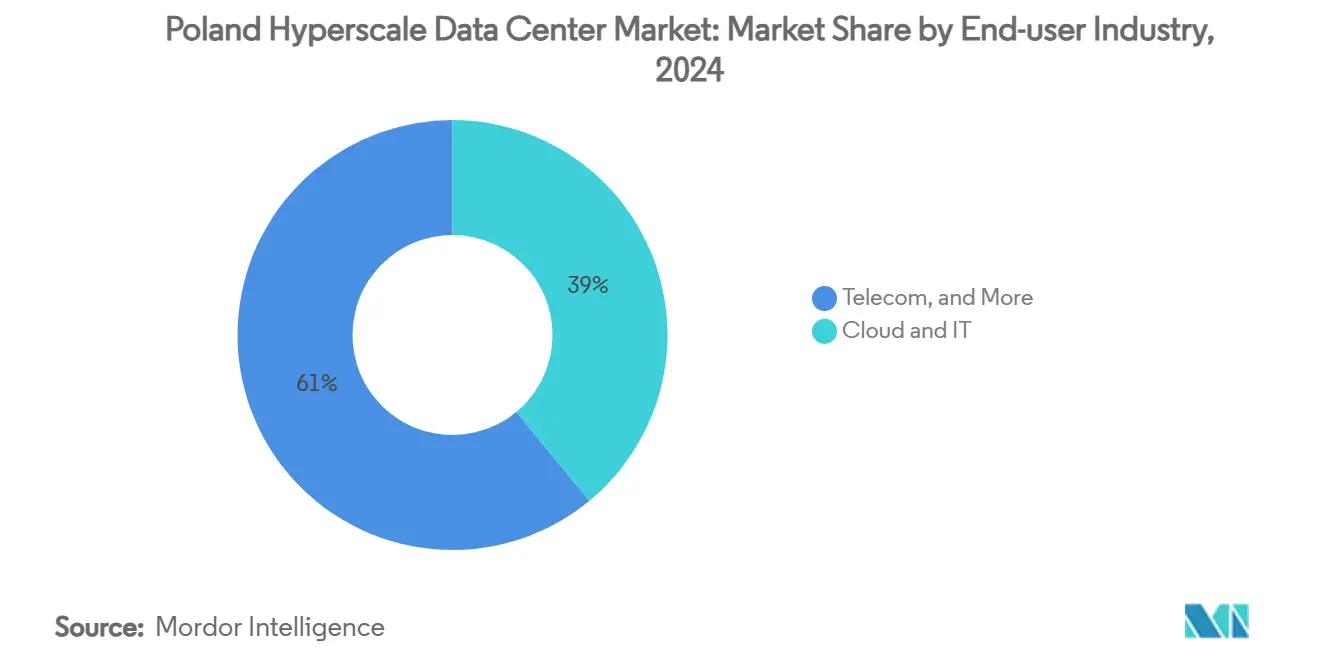

- Nach Endnutzerbranche erfasste Cloud und IT im Jahr 2024 einen Umsatzanteil von 39 % und wird bis 2031 eine CAGR von 24,30 % erzielen.

- Nach Rechenzentrumsgröße kontrollierten Einsätze im massiven Maßstab (größer als 25 MW und kleiner oder gleich 60 MW) im Jahr 2024 46 % der Größe des polnischen Hyperscale-Rechenzentrumsmarkts, während Mega-Bauten (größer als 60 MW) zwischen 2025 und 2030 mit einer CAGR von 20,80 % wachsen dürften.

Trends und Erkenntnisse im polnischen Hyperscale-Rechenzentrumsmarkt

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-Regionen-Einführungen durch Hyperscaler | +8.20% | National; Korridore Warschau, Krakau, Posen | Mittelfristig (2-4 Jahre) |

| Souveräne Cloud-Mandate und DSGVO-Edge-Zonen | +6.80% | EU-weit mit Polen als strategischem Knotenpunkt | Kurzfristig (≤ 2 Jahre) |

| Erneuerbare PPAs, die Polens Solar-PV-Boom nutzen | +4.10% | National; stärkste Ausprägung in südlichen Woiwodschaften | Langfristig (≥ 4 Jahre) |

| DCIM/KI-Automatisierung senkt Betriebskosten und Ausfallrisiken | +3.70% | Globaler Trend mit lokaler Einführung | Mittelfristig (2-4 Jahre) |

| Flüssigkühlung für LLM/GPU-Cluster | +5.90% | National; KI-fähige Campusse | Kurzfristig (≤ 2 Jahre) |

| SMR-basierte Kleinst-Kernkraftpilotprojekte vor Ort | +2.10% | Pilotprojekte in Industriezonen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Cloud-Regionen-Einführungen durch Hyperscaler

Microsofts Verpflichtung von PLN 2,8 Milliarden (USD 705 Millionen) im Februar 2025 markiert das bisher größte jemals in Polen angekündigte Hyperscaler-Projekt und umfasst Cloud-, KI- und Cybersicherheitsfähigkeiten [1]Mike Robuck, "Microsoft investiert 705 Millionen Dollar in polnische KI, Cloud", Mobile World Live, mobileworldlive.com. Ähnliche Mehrмилliarden-Zloty-Programme von Google rücken Krakau und Posen in den Fokus der Hyperscale-Landkarte und spiegeln eine Strategie wider, Workloads jenseits von Warschaus überlasteten Stromnetzes zu diversifizieren. Amazons umfassender europäischer souveräner Cloud-Bauplan erhebt den polnischen Hyperscale-Rechenzentrumsmarkt weiter als sekundären, aber kritischen Knotenpunkt für Workload-Überlaufmengen aus FLAP-D-Hubs. Zusammen verschärfen diese Einführungen den Wettbewerb, beschleunigen die Grundstückssicherung und intensivieren die Nachfrage nach Greenfield-Campussen der 100-MW-Klasse.

Souveräne Cloud-Mandate und DSGVO-Edge-Zonen

Europäische Datensouveränitätsregeln zwingen dazu, Workloads innerhalb der EU-Gerichtsbarkeit zu halten; Polens doppelte EU-NATO-Mitgliedschaft und ein günstiges Kostenprofil machen es zu einem idealen Anker für souveräne Cloud-Lösungen. Microsofts Zusammenarbeit mit der polnischen Regierung im Bereich Cybersicherheit unterstreicht den regulatorischen Anreiz für konformes In-Country-Infrastruktur. Beyond.pls \"Souveräne KI-Fabrik\"hält Trainingsdatensätze innerhalb polnischer Grenzen, während sie gleichzeitig EU-weite Nachfrage bedient und zeigt, wie lokale Betreiber Compliance monetarisieren.

Erneuerbare PPAs, die Polens Solar-PV-Boom nutzen

PPA-Volumina steigen stark an, da Rechenzentrumsbetreiber mehrjährige Vereinbarungen mit Solar-Entwicklern wie BayWa r.e. abschließen, deren subventionsfreies 64,6-MWp-Witnica-Array einen Präzedenzfall für subventionsfreie Unternehmens-PPAs gesetzt hat [2].BayWa r.e., "BayWa r.e. unterzeichnet erste Solar-Unternehmens-PPA in Polen", baywa-re.com Eine Projektpipeline von über 1 GW versetzt Hyperscale-Campusse in die Lage, Netto-Null-Ziele zu erreichen und sich gegen volatile Netzstrompreise abzusichern. Frühe Akteure sichern sich günstige Tarife, bevor die Industrienachfrage die PPA-Preisgestaltung verschärft, und bewahren so langfristiges Margenpotenzial.

Flüssigkühlung für LLM/GPU-Cluster

KI-Workloads haben die Rack-Leistungsdichten weit über 50 kW angehoben und machen Flüssigkühlung unverzichtbar. CoreWeaves polnische Ausbauprojekte konzentrieren sich auf Kühlmittelkreisläufe direkt zum Chip, die Wärme bei einem niedrigeren PUE als vergleichbare luftgekühlte Systeme abführen. Containerisierte Lösungen von Grando beherbergen 2.240 GPUs pro Modul und ermöglichen schnelle Kapazitätserweiterungen für Modell-Trainingsschübe. Betreiber mit technischer Tiefe erlangen einen dauerhaften Vorteil, da die Komplexität der Kühlung neue Marktteilnehmer abschreckt.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzüberlastung und steigende Kapazitätsmarktgebühren | –4.3% | National; akut im Großraum Warschau | Kurzfristig (≤ 2 Jahre) |

| Mangel an HV/MV-Fachkräften und steigende Löhne | –2.8% | Großstädte landesweit | Mittelfristig (2-4 Jahre) |

| Wassernutzungsbeschränkungen in dürregefährdeten Gebieten | –1.9% | Südliche und zentrale Woiwodschaften | Langfristig (≥ 4 Jahre) |

| EU-Chip-Gesetz-gesteuertes GPU-Exportgefälle | –2.1% | EU-weit, Polen sekundär | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Netzüberlastung und steigende Kapazitätsmarktgebühren

Die Übertragungswarteschlange in Warschau hat die verfügbare Kapazität überschritten, was den PSE-Netzbetreiber veranlasst hat, Vorauszahlungsregeln und höhere nicht erstattungsfähige Gebühren einzuführen, was die Anschlussvorlaufzeiten auf über 36 Monate verlängert [3].Tomasz Chabrzyk, "Polen: Neue Regeln für den Anschluss an das Stromnetz", twobirds.com Parallele Reformen in Deutschland deuten auf einen regionalen Trend hin, der metrozentrische Baustrategien herausfordert. Entwickler erkunden nun Sekundärstädte, doch Übertragungsausbaumaßnahmen hinken der Nachfrage hinterher und dämpfen die Wachstumskurve des polnischen Hyperscale-Rechenzentrumsmarkts.

Mangel an HV/MV-Fachkräften und steigende Löhne

Nur 8,33 % der polnischen Hersteller haben Industrie-4.0-Lösungen implementiert, was auf einen bevorstehenden Wettbewerb um dieselben Hochspannungsingenieure hinweist, die von Rechenzentren benötigt werden. Die Lohninflation für leitende Elektrodesignrollen überstieg im Jahr 2024 12 %, was kleinere Kolokationsanbieter unter Druck setzt, die nicht mit den Gehaltsgittern von Hyperscalern mithalten können. Flexs Entscheidung, seine polnische Stromanlagenproduktion zu verdoppeln, erhöht den Druck, indem Talente in die Ausrüstungsherstellung umgelenkt werden.

Segmentanalyse

Nach Rechenzentrumstyp: Eigenbau-Dynamik beschleunigt sich

Das Segment verzeichnete den größten Anstieg im polnischen Hyperscale-Rechenzentrumsmarkt im Jahr 2025, da Hyperscaler-Eigenbauten auf KI-zentrische Campusse abzielten. Der Wert stieg neben einer CAGR von 18,40 %, obwohl Kolokation im Jahr 2024 einen Anteil von 58 % behielt. Microsoft passt Stromtopologien auf Rack-Ebene an, um GPU-Cluster zu versorgen, während Google den Fußabdruck zwischen Eigenbau-Fertigung in Krakau und gemieteten Hallen in Posen für latenzempfindliche Edge-Knoten aufteilt.

Kolokation bleibt relevant für Enterprise-Lift-and-Shift-Workloads, die souveränes Hosting ohne Investitionskosten-Exposition benötigen. Beyond.pl richtet sich an diese Nische, indem KI-Beschleuniger in Kolokations-Service-Level-Agreements gebündelt werden und das Modell effektiv hybridisiert wird. Im Prognosezeitraum wird sich der polnische Hyperscale-Rechenzentrumsmarkt voraussichtlich aufteilen: Finanzstarke Hyperscaler werden strategische KI-Zonen besitzen, während Kolokationsspezialisten auf mittelgroße Unternehmensmieter mit DSGVO-konformem Fußabdruck in mehreren polnischen Metropolen umschwenken.

Nach Komponente: ��ü���������ٱ� treiben die Infrastrukturentwicklung voran

Kühlprodukte verzeichneten die schnellste Umsatzentwicklung mit einer CAGR von über 22,70 %, obwohl IT-Infrastruktur im Jahr 2024 einen Wertanteil von 42 % sicherte. Die Größe des polnischen Hyperscale-Rechenzentrumsmarkts für Kühlung allein wird bis 2030 voraussichtlich mehr als verdreifacht, da jedes neue GPU-Rack die PUE-Ziele der Einrichtung unter 1,2 drückt. Betreiber führen schrittweise Rücktür-Wärmetauscher ein, bevor sie auf direkte Chip-Kaltplatten-Kreisläufe umsteigen und so für Dichten von 100 kW pro Schrank zukunftssicher werden.

Elektrische Ausrüstung - USV, Schaltanlagen, Sammelschienensysteme - wird entsprechend aufgerüstet auf 415-V- und 800-V-Topologien, um den Strom zu reduzieren und gleichzeitig Megawatt-GPUs zu unterstützen. Der mechanische Grundriss erweitert sich, um größere Pumpen und redundante Kühlmittelverteiler aufzunehmen. Grandos containerisierte flüssigkeitsgekühlte Module ermöglichen es Betreibern, Zwei-Phasen-Immersionskühlung zu testen, bevor sie Kapital für vollständige Nachrüstungen im großen Maßstab einsetzen. Infolgedessen schätzt der polnische Hyperscale-Rechenzentrumsmarkt technische Integrationsdienstleistungen zunehmend genauso wie Hardwareausgaben, was die Anbieterkonsolidierung beschleunigt.

Nach Tier-Standard: Tier-IV-Wachstum spiegelt KI-Zuverlässigkeitsanforderungen wider

Tier III hielt einen Anteil von 71 %, doch die Größe des polnischen Hyperscale-Rechenzentrumsmarkts für Tier-IV-Standorte wird mit einer CAGR von 19,10 % voraussichtlich überholen. Durch Stromausfälle ausgelöste KI-Trainingsausfälle können Millionen von GPU-Stunden verschwenden und machen 2N+1-Redundanz zu einem rationalen Kostenfaktor. Beyond.pls souveräner Campus und Atmans WAW-3-Projekt integrieren beide unabhängige Versorgungsleitungen und Kreislauf-Kaltwasserschaltkreise, um eine Verfügbarkeit von 99,995 % zu erreichen.

Tier III bleibt optimal für latenzausbalancierte Edge-Knoten und Inhaltsbereitstellungscluster, bei denen horizontale Redundanz das Risiko mindert. Die Zwei-Tier-Schichtung stärkt Design-Build-Unternehmen, die auf gleichzeitig wartbare Tier-III-Hüllen spezialisiert sind und optionale Tier-IV-Ausrüstungsgalerien umfassen, was Mietern einen Aufstiegspfad ohne neue Greenfield-Bauten bietet.

Nach Endnutzerbranche: Dominanz von Cloud und IT verstärkt sich

Cloud- und IT-Workloads behielten 39 % des Umsatzes und werden mit einer CAGR von 24,30 % prognostiziert, womit sie die größte Komponente des polnischen Hyperscale-Rechenzentrumsmarkts darstellen. Die Migration von Banken und Fintechs zu SaaS-ähnlichen Kernsystemen fügt Spitzenlasten hinzu; Alior Bank verlagerte Analytics 2024 auf Azure-natives VantageCloud, was weitere Hyperscaler-Erfolge anregte.

Telekommunikationsbetreiber erhalten die Traffic-Engineering-Dichte über gemeinsame Glasfaserprojekte aufrecht - Oranges PLN-2,75-Milliarden-FiberCo brachte 2,4 Millionen letzte Meile-Verbindungen, was die Edge-Interkonnektivität stärkt. Die Segmente Industrie 4.0 und E-Commerce hinken in absoluten MW-Zahlen hinterher, wachsen jedoch relativ stark, da maschinelle Bildqualitätskontrolle und Echtzeit-Inventar-Dashboards in Polens robuster Fertigungsbasis zur Normalität werden.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Rechenzentrumsgröße: Mega-Einrichtungen gewinnen KI-Nachfrage

Hallen im massiven Maßstab (größer als 25 MW und kleiner oder gleich 60 MW) verzeichneten im Jahr 2024 46 % der Größe des polnischen Hyperscale-Rechenzentrumsmarkts und bleiben das Kernmuster für mehrregionale Cloud-Verfügbarkeitszonen. Mega-Maßstab-Bauten werden jedoch mit einer CAGR von 20,80 % vorauseilen, katalysiert durch Einzelmieter-KI-Labore, die zusammenhängende Leistungsblöcke benötigen. Beyond.pls 100-MW-souveräner Campus und Switch Datacenters' 30-MW-Warschau-Design verdeutlichen einen breiteren Schwenk zu größeren Greenfield-Parzellen in der Nähe von Vorstadtumspannwerken.

Große Einrichtungen passen weiterhin in latenzgebundene Metropolgrundstücke, stehen jedoch vor schwindenden Skaleneffekten, da Flüssigkühlung den mechanischen Grundriss aufbläht. Der nächste Zyklus wird wahrscheinlich modulare Mega-Maßstab-Cluster mit dedizierten 110-kV-Zuführungen umfassen, was die Verhandlungsposition in Bezug auf Netzkapazität stärkt und gleichzeitig eine stufenweise Kapitalbereitstellung ermöglicht.

Geografische Analyse

Warschau verankert den polnischen Hyperscale-Rechenzentrumsmarkt mit den meisten souveränen Cloud-Zugangspunkten, unterstrichen durch Microsofts USD-705-Millionen-Campus und Switch Datacenters' hochdichten Standort. Krakau und Posen haben sich als satellitenförmige Wachstumsringe herausgebildet, wo Grundstücke günstiger sind und erneuerbare PPAs reichlich vorhanden sind, wie Googles KI-Supercomputer-Initiative GOV.PL belegt. Sekundäre Metropolen bieten Entlastung von Warschaus Netzüberlastung und erschließen den Pool von über 400.000 IT-Spezialisten, der in akademischen Zentren des Landes konzentriert ist.

Südliche Woiwodschaften wie Lebus und Schlesien verbinden Sonneneinstrahlung mit Industrielasten; BayWa r.e.'s Witnica-Anlage bietet eine beispielhafte PPA-Vorlage, die Rechenzentrumsbetreiber für Scope-2-Emissionsreduzierungen replizieren können. Längsschnittstudien zur Dürre im Lausitzer-Neiße-Becken warnen Betreiber vor künftigen Wassernutzungsbeschränkungen und rücken Immersionskühlungsdesigns in den Fokus, die den Verdunstungsverbrauch reduzieren.

Für Netzwiderstandsfähigkeit vorgesehene EU-Strukturfonds und ein nationaler Plan, bis 2035 5 % des BIP in die digitale Transformation zu lenken, sichern laufende Infrastrukturausbauprojekte; Anschlussmoratorien im Warschauer Ballungsraum drängen Entwickler jedoch zu Greenfield-Industrieparks mit schnelleren Verbindungsfenstern. Die daraus resultierende Dispersion verbessert die Edge-Computing-Abdeckung für Industrie-4.0-Cluster, die Polens Fertigungsaufstieg nutzen.

Wettbewerbslandschaft

Die Branche der polnischen Hyperscale-Rechenzentren weist eine moderate Konzentration auf. Microsoft und Google führen das Feld durch souveräne Cloud-Privilegien und große Investitionsverpflichtungen an, während AWS breitere EU-Initiativen für Überlaufkapazität nutzt. Der lokale Champion Atman sicherte sich USD 344 Millionen in ESG-gebundener Finanzierung, um die Warschauer Kapazität zu verdreifachen, was Vertrauen in erstklassige KI-fähige Kolokation signalisiert. Beyond.pl differenziert sich durch einen souveränen KI-Campus und partnerschaftsgetriebene Flüssigkühlungsexpertise, die sowohl staatliche als auch regulierte Unternehmens-Workloads anzieht.

Markteintrittsbarrieren verschärfen sich, da Flüssigkühlung, höhere Tier-Designs und erneuerbare PPAs das Anfangskapital erhöhen. Ausrüstungshersteller wie Flex vertiefen die lokale Lieferkette, verkürzen die Vorlaufzeiten für Schaltanlagen und Sammelschienensysteme und stärken so die Widerstandsfähigkeit heimischer Cluster. Aufkommende modulare Kernkraftpilotprojekte unter der Leitung von KGHM-NuScale bieten zukunftssichere Grundlastleistung, ein potenzieller Wendepunkt für GPU-Farmen, die nach langfristiger kohlenstofffreier Elektrizität dürsten. Das übergreifende Thema ist Spezialisierung: Betreiber, die regulatorische Nuancen, KI-fähige Technik und Erneuerbare-Energie-Arbitrage beherrschen, werden überproportionalen Wert abschöpfen, während der polnische Hyperscale-Rechenzentrumsmarkt reift.

Marktführer in der polnischen Hyperscale-Rechenzentrumsbranche

Amazon Web Services Inc.

Google LLC

Meta Platforms, Inc.

Equinix, Inc.

Vantage Data Centers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Microsoft kündigte eine Investition von PLN 2,8 Milliarden (ungefähr USD 700 Millionen) in Cloud- und KI-Technologien in Polen an und erweitert damit seinen Rechenzentrums-Fußabdruck erheblich, um die wachsende Nachfrage nach digitalen Transformationsdiensten zu unterstützen und das Land als regionales KI-Zentrum zu etablieren.

- März 2025: Vantage Data Centers kündigte Pläne für einen 64-MW-Campus in Warschau an, der Hyperscale-Anforderungen mit fortschrittlichen Kühltechnologien und Integration erneuerbarer Energien unterstützen soll und Warschaus Position als Magnet für internationale Rechenzentrumsinvestitionen stärkt.

- Januar 2025: Polcom kündigte Pläne zum Bau von zwei neuen Rechenzentren in der Nähe von Krakau an und erweitert damit die Kapazität des Unternehmens, sowohl inländische als auch internationale Kunden zu bedienen, während es zur Entwicklung der sekundären Rechenzentrumsmärkte Polens jenseits von Warschau beiträgt.

- Februar 2025: Amazon nahm den Betrieb am Solarpark Miłkowice auf und sicherte sich 140 MW saubere Energie für lokale Einrichtungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den polnischen Markt für Hyperscale-Rechenzentren als alle in Polen befindlichen Einrichtungen auf der grünen Wiese oder mit größeren Erweiterungen, deren geplante IT-Last 4 MW pro Halle übersteigt und deren Eigentum oder langfristiger Mietvertrag bei globalen Cloud-Plattformen oder digitalen Einzelmietunternehmen liegt. Die Einnahmen umfassen die anfänglichen Kosten für den Aufbau der Infrastruktur, die im Jahr der Inbetriebnahme verbucht werden, und die wiederkehrenden Serviceeinnahmen im Zusammenhang mit der Hyperscale-Fläche.

Umfang ausgeschlossen: Kolokationshallen für Unternehmen, Randgebiete und Einzelhändler mit weniger als 4 MW sowie kleinere Projekte zur Nachrüstung oder Auffrischung der Ausrüstung fallen nicht unter diese Grundlinie.

Überblick über die Segmentierung

- Nach Rechenzentrumstyp

- Hyperscale-Eigenbau

- Hyperscale-Kolokation

- Nach Komponente

- IT-Infrastruktur

- Serverinfrastruktur

- Speicherinfrastruktur

- Netzwerkinfrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheit

- Transferschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- ��ü���������ٱ�

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeiner Bau

- Kern- und Hüllenentwicklung

- Installations- und Inbetriebnahmedienste

- Entwurfstechnik

- Branderkennung, -unterdrückung und physische Sicherheit

- �ٰ����/���ѳ�-��ö���ܲԲ����

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endnutzerbranche

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Regierung

- BFSI

- Fertigung

- E-Commerce

- Sonstige Endnutzer

- Nach Rechenzentrumsgröße

- Groß (kleiner oder gleich 25 MW)

- Massiv (größer als 25 MW und kleiner oder gleich 60 MW)

- Mega (größer als 60 MW)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Interviews mit Bauunternehmern, Colocation-Führungskräften, Versorgungsplanern und Leitern von Cloud-Regionen in Warschau, Poznań und Wrocław. In den Gesprächen wurden das Verhältnis zwischen aktiven und genehmigten MW, der Durchschnittspreis pro installiertem MW und die Rampen der Vertragsauslastung geklärt, so dass wir Lücken schließen konnten, die öffentliche Daten allein hinterlassen.

Desk Research

Wir begannen mit der Extraktion von Grundlagendaten aus offenen Quellen wie Statistics Poland über die Verbreitung von Festnetzanschlüssen, dem Office of Electronic Communications über das Wachstum des IP-Verkehrs, den Netzanschlussveröffentlichungen des PSE, den Strompreisindizes von Eurostat und den Grundsatzpapieren der Polish Data Centre Association. Unternehmensunterlagen, Pressemitteilungen und Investorendecks lieferten zusätzliche Informationen über Zeitpunkt und Umfang der Bauverpflichtungen. Unser Team untersuchte auch D&B Hoovers für die Finanzdaten von Hyperscaler-Tochtergesellschaften, Dow Jones Factiva für Projektnachrichten und Volza-Versandprotokolle für Rack- und Kühlimporte. Diese Quellen bilden die Grundlage für den Bedarfspool und die Kostenkurven; viele weitere Referenzen wurden konsultiert und sind in den Akten verfügbar.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Modell wandelt Polens zugesagte Hyperscale-Pipeline in einen jährlichen Marktwert um, indem es den MW-Plan jedes Campus durch die Benchmark-Kosten pro MW rollt und dann die aus den ausgehandelten Mietpreisen erfassten Dienstleistungseinnahmen schichtet. Die Ergebnisse werden vor der Anpassung durch selektive Bottom-up-Proxies, Racklieferungen von Lieferanten und stichprobenartige ASP × Volumenschätzungen auf Plausibilität überprüft. Zu den Schlüsselvariablen gehören die installierte IT-Last, die Ankündigung von Investitionen in Hyperscaler, die durchschnittliche Effektivität des Stromverbrauchs, das Wachstum der Cloud-Nutzung, die Entwicklung der Energietarife und die Entwicklung des PLN-USD. Die Prognosen beruhen auf einer multivariaten Regression, die mit einer Szenarioanalyse kombiniert wird, um Schwankungen in der Energiepolitik oder den Vorlaufzeiten in der Lieferkette zu erfassen. Wo Bottom-up-Lücken verbleiben, wird eine konservative Interpolation vorgenommen, die sich am Konsens der primären Befragten orientiert.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Kapazitätsverfolgungsprogramme auf Anomalien geprüft, und ein leitender Analyst überprüft alle Annahmen. Wir aktualisieren das Modell jedes Jahr und lösen zwischenzeitliche Aktualisierungen aus, wenn Megawatt-Freigaben, politische Veränderungen oder größere Fusionen die Basis wesentlich verändern würden.

Warum Mordors Polen Hyperscale Data Center Baseline Zuverlässigkeit vorschreibt

Die veröffentlichten Schätzungen weichen voneinander ab, weil die Unternehmen unterschiedliche Bereiche, Messgrößen und Aktualisierungsrhythmen wählen.

Die Wahl des Wechselkurses und die Frage, ob angekündigte Investitionen oder realisierte Einnahmen berücksichtigt werden, vergrößert die Kluft weiter.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 385,87 Millionen USD (2025) | ���ϲ����� | - |

| 810 Millionen USD (2023) | Globale Unternehmensberatung A | Mischt Hyperscale mit großer Colocation, verlässt sich auf Desktop-Extrapolation, begrenzte Expertenvalidierung |

| 1,15 Milliarden USD (2024) | Regionale Beratung B | Ausweisung von Investitionsausgaben für alle Rechenzentrumstypen anstelle von gebuchten Einnahmen, Auslassung von Pipeline-Abnutzungsfaktoren |

Zusammenfassend lässt sich sagen, dass der disziplinierte Umfang von Mordor, die Variablen aus zwei Quellen und die jährliche Aktualisierung den Entscheidungsträgern eine nachvollziehbare, ausgewogene Ausgangsbasis bieten, die sie getrost in die Budgetierung und Standortstrategie einfließen lassen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell baut Polen neue Hyperscale-Rechenzentrumskapazität auf?

Die installierte IT-Last ist von 564,11 MW im Jahr 2025 auf 1.086,70 MW bis 2031 angesetzt, eine CAGR von 11,55 %, die anhaltende Infrastrukturausbauprojekte untermauert.

Was treibt das Hyperscaler-Interesse an Polen an?

Souveräne Cloud-Mandate, DSGVO-Durchsetzung, erneuerbare Energie-PPAs und niedrigere Grundstücks- und Stromkosten im Vergleich zu FLAP-D-Städten ziehen Microsoft, Google und AWS an.

Werden Flüssigkühllösungen in polnischen Einrichtungen zum Standard?

Ja; KI-Trainings-Racks, die 50 kW überschreiten, machen Flüssigkühlung unverzichtbar und treiben das Kühlsystemsegment mit einer CAGR von 22,70 % voran.

Welche polnische Stadt bietet das größte Hyperscale-Wachstumspotenzial jenseits von Warschau?

Krakau entwickelt sich zu einem führenden Sekundärstandort, der von Googles KI-Supercomputer-Investition und weniger überlasteten Netzverbindungswarteschlangen profitiert.

Wie bedeutsam sind erneuerbare PPAs für Rechenzentrumsbetreiber in Polen?

Solarverträge wie BayWa r.e.'s Witnica-PPA bieten langfristige Preisstabilität und helfen Betreibern, sich an den Netto-Null-Zielen von Hyperscalern auszurichten.

Welcher Tier-Standard passt am besten zu KI-Workloads in Polen?

Tier-IV-Einrichtungen, die mit einer CAGR von 19,10 % wachsen, liefern 2N+1-Redundanz, die kostspielige GPU-Trainingsunterbrechungen minimiert.

Seite zuletzt aktualisiert am: