�Ѳ�����ٲ���öß�� und Marktanteil für pneumatische Vernebler

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

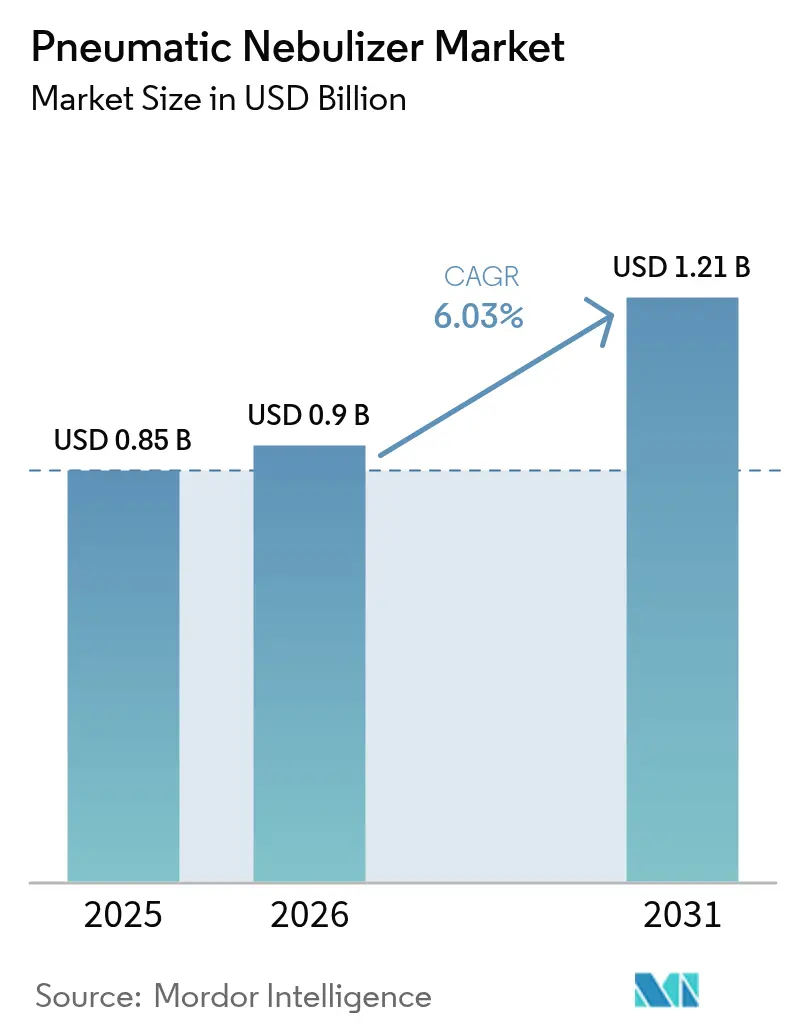

| �Ѳ�����ٲ���öß�� (2026) | 0.9 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pneumatische Vernebler von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für pneumatische Vernebler wird voraussichtlich von USD 0,85 Milliarden im Jahr 2025 auf USD 0,90 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,03 % über den Zeitraum 2026–2031 USD 1,21 Milliarden erreichen. Die Nachfrage bleibt stabil, da die chronisch obstruktive Lungenerkrankung (COPD) weltweit 213 Millionen Menschen betrifft, während 26 % der Senioren ab 85 Jahren bereits an COPD leiden. Die Akzeptanz beschleunigt sich, weil Gesundheitssysteme die häusliche Atemtherapie fördern, um Krankenhauskosten zu senken, und neue Erstattungscodes A7021 und E0469 in den Vereinigten Staaten die Zahlung für Vernebler durch CGS Administrators klären. Europa und China sorgen für Rückenwind, indem sie die Geräteabdeckung im Rahmen öffentlicher Versicherungspläne ausweiten Europäische Kommission. Technologische Upgrades wie geräuscharme intelligente Kompressoren steigern die Patientencompliance, während der E-Commerce den Zugang zu Ersatzkits erweitert. Die Wettbewerbsaktivität bleibt moderat, aber aktiv, wobei Philips einen Rechtsstreit in Höhe von USD 1,1 Milliarden beigelegt hat, um sich auf Produktinnovationen zu konzentrieren, und OMRON 3A Health Care für Aerosol-Expertise integriert[1]Quelle: OMRON Healthcare, "OMRON gibt Übernahme von 3A Health Care bekannt," omron-healthcare.co.uk .

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für pneumatische Vernebler

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende COPD-Prävalenz und alternde Bevölkerung | +1.8% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anstieg der Akzeptanz häuslicher Atemtherapie | +1.2% | Global, angeführt von Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Ausweitung staatlicher Erstattungen (EU, China) | +0.9% | Europa und China, Ausstrahlungseffekte auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Technologischer Wandel hin zu geräuscharmen intelligenten Kompressoren | +0.7% | Nordamerika und Europa, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Boom bei Kompressor-Ersatzkits | +0.4% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Adhärenzplattformen, gebündelt mit Geräten | +0.3% | Zunächst Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende COPD-Prävalenz und alternde Bevölkerung

Umgebende Feinstaubpartikel sind heute weltweit für 22,2 % der durch COPD verursachten behinderungsbereinigten Lebensjahre verantwortlich Respiratory Research. Da die Krankenhauskosten für COPD in den Vereinigten Staaten jährlich USD 24 Milliarden übersteigen, betrachten Leistungserbringer pneumatische Vernebler als kosteneffektive Erhaltungstherapie[2]Quelle: American Lung Association, "COPD Trends Brief – Belastung," lung.org . Dieser epidemiologische Druck trägt zum langfristigen Wachstum des Marktes für pneumatische Vernebler bei.

Anstieg der Akzeptanz häuslicher Atemtherapie

Krankenhausentlassprogramme wie das Re-Engineered Discharge (RED)-Rahmenwerk senken Wiederaufnahmen, indem die Verneblerbenutzung in strukturierte häusliche Protokolle eingebettet wird. Die Medicare-Regel von 2024, die virtuelle pulmonale Rehabilitation abdeckt, erweitert diese Vorteile auf ländliche Gemeinschaften American Thoracic Society. Telemedizinisches Monitoring in Kombination mit Verneblerdate-Feeds ermöglicht es Klinikern, die Therapie aus der Ferne anzupassen, die Adhärenz zu stärken und gleichzeitig Abonnement-Softwareeinnahmen zu erschließen.

Ausweitung staatlicher Erstattungen (EU, China)

Neue CPT-Codes 94625 und 94626 gleichen die Zahlungen für pulmonale Rehabilitation an kardiale Protokolle an und beenden eine Erstattungslücke, die den Zugang zu Atemgeräten bisher eingeschränkt hatte. Parallele chinesische Reformen weiten die Abdeckung für Aerosoltherapie aus, eine Maßnahme, die durch die Beschränkungen der Europäischen Kommission für bestimmte chinesische Ausschreibungen verstärkt wird, die die Preissetzungsmacht europäischer Hersteller stärken Europäische Kommission. Stabile Erstattungen reduzieren die Eigenkosten und ermöglichen eine tiefere Durchdringung des Marktes für pneumatische Vernebler.

Technologischer Wandel hin zu geräuscharmen intelligenten Kompressoren

OMRONs CompAir arbeitet unter 52 dB und reduziert den Lärm um ein Drittel gegenüber älteren Modellen OMRON Healthcare. KI-Algorithmen optimieren nun die Partikelgrößenverteilung und erhöhen den Anteil von Tröpfchen unter 5 μm auf 59,25 % für eine verbesserte Lungendeposition MDPI. Bluetooth-fähige Geräte übertragen Adhärenzdaten auf Cloud-Dashboards und geben Kostenträgern Echtzeittransparenz über Therapieergebnisse, was die Wettbewerbspositionierung im Markt für pneumatische Vernebler stärkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Kannibalisierung durch Mesh- und Ultraschalltechnologie | -1.4% | Global, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Infektionskontrolle und Aerosolisierungssicherheit | -0.8% | Global, verstärkt in Krankenhausumgebungen | Kurzfristig (≤ 2 Jahre) |

| Geringe Erstattung und Erschwinglichkeit in Ländern mit niedrigem und mittlerem Einkommen | -0.6% | Länder mit niedrigem und mittlerem Einkommen, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Globale Engpässe bei Helium und Spezialgasversorgung | -0.4% | Global, am schwerwiegendsten in Produktionszentren | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Rasche Kannibalisierung durch Mesh- und Ultraschalltechnologie

Eine pädiatrische Asthmastudie aus dem Jahr 2025 zeigte, dass Mesh-Vernebler im Vergleich zu Kompressoren größere Verbesserungen des FEV1 erzielten, was die klinische Präferenz hin zu leiseren und schnelleren Geräten lenkt. Mesh-Geräte arbeiten nun unter 23 dBA und in jeder Ausrichtung – Vorteile, die die institutionelle Nachfrage nach pneumatischen Modellen untergraben. Sofern Kompressorhersteller die Lärm- und Effizienzwerte nicht erreichen, könnte die Akzeptanz von Mesh-Geräten Marktanteile im Markt für pneumatische Vernebler in hochwertigen Krankenhauskonten abziehen.

Bedenken hinsichtlich Infektionskontrolle und Aerosolisierungssicherheit

COVID-19 hat die Überprüfung aerosolerzeugender Verfahren verschärft. Krankenhäuser installieren zusätzliche Belüftung und schreiben persönliche Schutzausrüstung für Kompressorbehandlungen vor, was einige Einrichtungen dazu veranlasst, auf geschlossene Mesh-Systeme umzusteigen. Philips hat aktualisierte Anweisungen für den Trilogy Evo herausgegeben, die die In-Line-Verneblerplatzierung zur Reduzierung des Kontaminationsrisikos betonen. Diese Vorsichtsmaßnahmen erhöhen die Kosten und dämpfen die Akzeptanz des Marktes für pneumatische Vernebler in der Akutversorgung.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

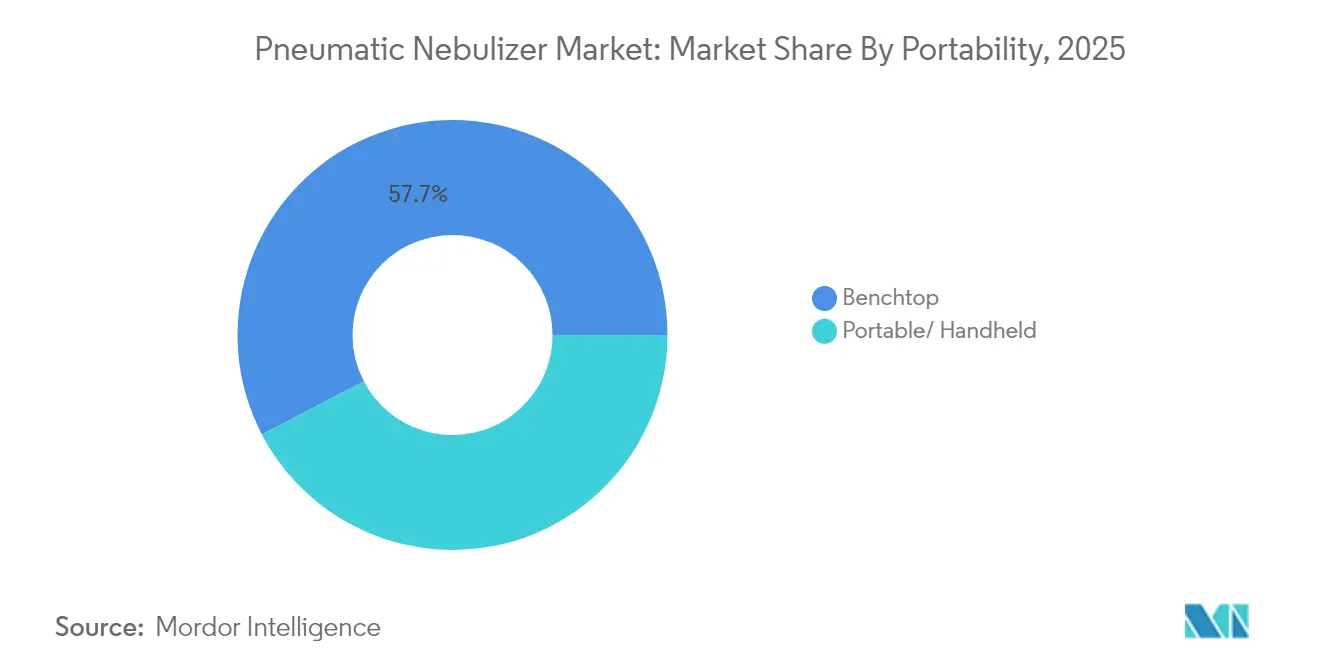

Nach Tragbarkeit: Dominanz von �վ��������ä��en inmitten portabler Innovationen

�վ��������ä��e erfassten im Jahr 2025 57,65 % des Marktanteils für pneumatische Vernebler, gestützt durch starke Kompressorleistung und große Medikamentenbehälter, die für die chronische COPD-Therapie geeignet sind. Ihre stabile Stromversorgung ermöglicht eine zuverlässige Tröpfchenbildung für viskose Formulierungen. Tragbare Modelle verzeichnen jedoch eine CAGR von 7,06 % bis 2031. Das Segment profitiert von miniaturisierten Motoren und wiederaufladbaren Batterien, die den steigenden Mobilitätserwartungen der Patienten gerecht werden.

�վ��������ä��e bleiben bei älteren Nutzern beliebt, die einfache Bedienung und gleichbleibende Leistung schätzen. Urlaubsreisen und berufliche Verpflichtungen veranlassen jüngere Patienten jedoch dazu, Handgeräte wie OMRONs MicroAir zu wählen, das nur 119 Gramm wiegt und in jeder Ausrichtung funktioniert OMRON Healthcare. Mit dem Wachstum der häuslichen Pflege werden Haushalte mit zwei Geräten – einem �վ��������ä�� für die Routinetherapie und einem tragbaren Gerät für die Dosierung unterwegs – immer häufiger, was die Gesamtausgaben im Markt für pneumatische Vernebler erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Intelligente Integration stört herkömmliche Kompressoren

Herkömmliche Kompressoren machten im Jahr 2025 68,72 % der �Ѳ�����ٲ���öß�� für pneumatische Vernebler aus, dank attraktiver Gerätepreise und eines gut etablierten Servicenetzwerks. Kostenbewusste Kostenträger in Schwellenländern setzen weiterhin auf bewährte pneumatische Motoren. Intelligente vernetzte Kompressoren gewinnen an Dynamik und wachsen mit einer CAGR von 7,42 %, da Kostenträger die Fernüberwachung erstatten.

Geräuschoptimierte Geräte dienen als Brückentechnologie und senken den Geräuschpegel auf unter 52 dB, ohne den Aufpreis von Mesh-Geräten. Datenfähige Modelle ermöglichen es Klinikern, Adhärenzprotokolle herunterzuladen – eine Funktion, die die Medikamententitration verbessert und leistungsbasierte Verträge unterstützt. Langfristig könnten digitale Gesundheitsökosysteme den Umsatzmix von einmaligen Hardwareverkäufen hin zu wiederkehrenden Softwarepaketen verschieben und den Lebenszeitwert pro Patient im Markt für pneumatische Vernebler steigern.

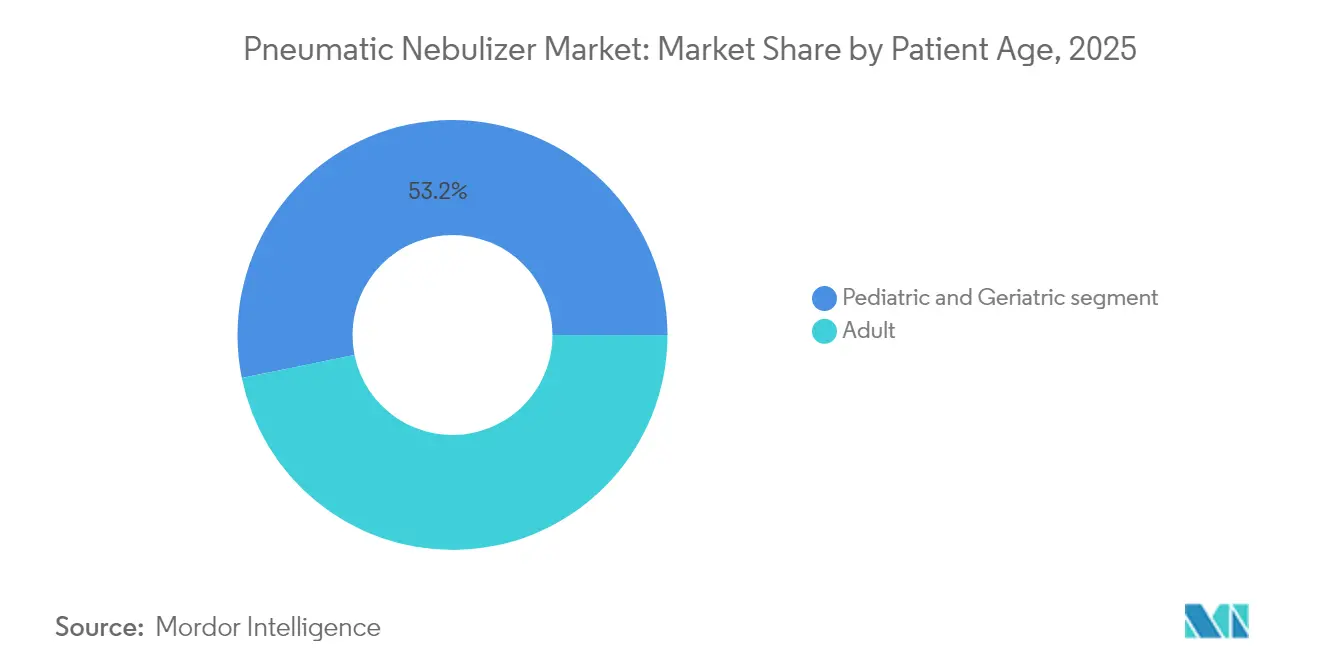

Nach Patientenaltersgruppe: Geriatrisches Wachstum übertrifft das Erwachsenensegment

Erwachsene hielten im Jahr 2025 46,80 % des Marktanteils für pneumatische Vernebler, was die berufliche Exposition gegenüber städtischer Luftverschmutzung widerspiegelt. Dennoch wächst die geriatrische Kohorte mit einer CAGR von 7,78 % bis 2031 am schnellsten. Altersbedingte Abnahme der Lungenelastizität und eine höhere Inzidenz von Komorbiditäten treiben häufige Dosierungsbedürfnisse, die Kompressorgeräte mit größeren Medikamentenbehältern begünstigen.

Designer führen größere taktile Tasten und hinterleuchtete Displays ein, um Senioren mit eingeschränkter Sehkraft zu unterstützen. Sperrmechanismen verhindern versehentliche Einstellungsänderungen, und antimikrobielle Schläuche lindern Infektionsbedenken. Die pädiatrische Nachfrage bleibt stabil, da kinderfreundliche Designs wie OMRONs Nami Cat die Therapieangst lindern OMRON Healthcare. Jede Altersgruppe hat unterschiedliche ergonomische und Compliance-Anforderungen, was die Produktlinienvielfalt im Markt für pneumatische Vernebler vorantreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: COPD-Führerschaft durch Wachstum bei Mukoviszidose herausgefordert

COPD dominierte im Jahr 2025 mit 50,88 % der �Ѳ�����ٲ���öß�� für pneumatische Vernebler, da Erhaltungsbronchodilatatoren und Kortikosteroide routinemäßig vernebelt werden, um chronische Symptome zu behandeln. Dieses Segment profitiert von breiter Leitlinienunterstützung und vorhersehbaren Nachfüllmengen. Mukoviszidose soll mit einer CAGR von 6,63 % wachsen, gestützt durch längeres Patientenüberleben und Medikamentenregimes, die mehrere tägliche Dosen erfordern.

Asthmatherapien halten einen wesentlichen Anteil, da akute Anfälle eine schnelle Bronchodilatatorverabreichung erfordern. Forschungen zu den kardiovaskulären Risiken von COPD und der Rolle des Klimawandels bei Exazerbationen, die im GOLD-Bericht 2025 dargelegt werden, könnten Formulierungsüberprüfungen anstoßen, die die Häufigkeit der Verneblernutzung erhöhen. Solche sich entwickelnden klinischen Protokolle stärken die langfristige Bedeutung von Kompressorsystemen im Markt für pneumatische Vernebler.

Geografische Analyse

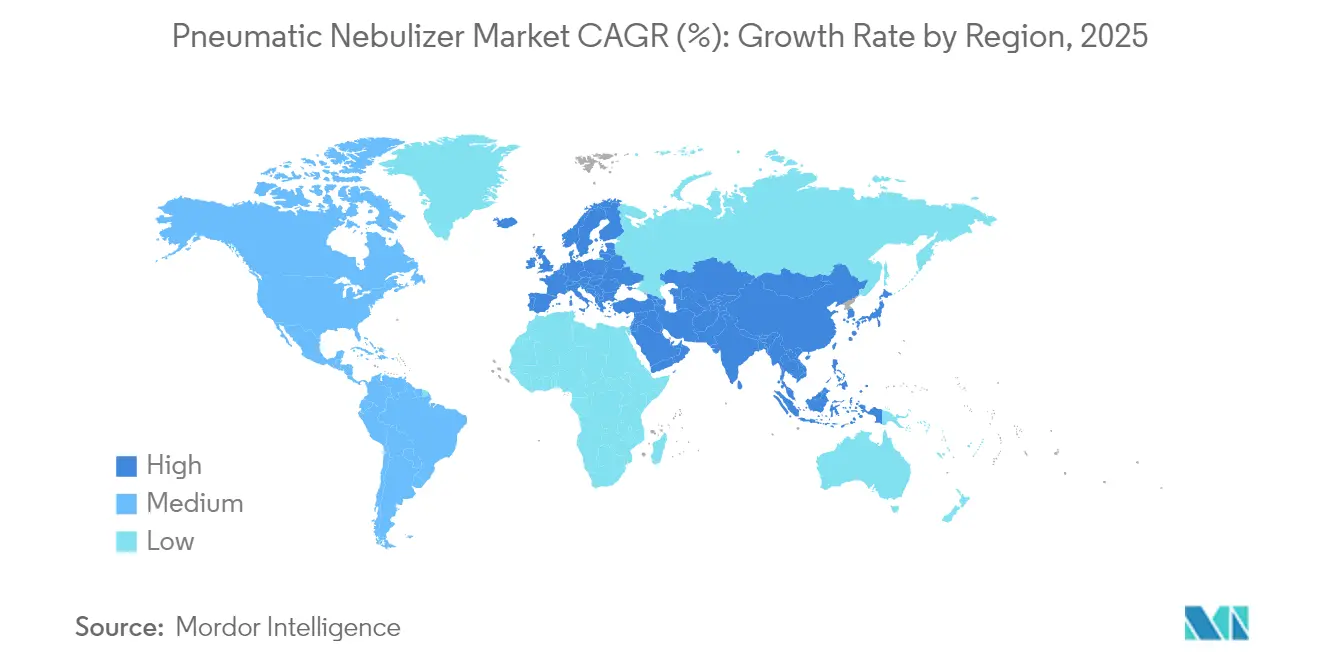

Nordamerika führte im Jahr 2025 mit einem Anteil von 40,15 % am Markt für pneumatische Vernebler. Hohe COPD-Prävalenz, umfassende Versicherungsabdeckung und starke Vertriebsnetzwerke stützen den Absatz. Jüngste Medicare-Codierungsaktualisierungen vereinfachen die Abrechnung für Leistungserbringer und halten die Akzeptanzdynamik sowohl im Krankenhaus- als auch im häuslichen Umfeld aufrecht. Kanada profitiert von der Einzelzahler-Erstattung, die Geräte für einkommensschwache Senioren subventioniert, während Mexikos Seguro Popular-Reform häusliche Atemversorgungsprogramme erprobt, die die Kompressorakzeptanz ausweiten könnten.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,55 % bis 2031. China treibt das Volumen an, da Luftverschmutzung und Raucherzahlen die Fälle von Atemwegserkrankungen erhöhen. OMRON meldete im Jahr 2024 ein zweistelliges Verneblervolumenwachstum in seinem China-Portfolio. Indien trägt durch öffentlich-private Systeme bei, die erschwingliche Geräte für ländliche Kliniken finanzieren, und Japans überalternde Gesellschaft hält die stetige Nachfrage nach hochwertigen Modellen mit leisem Betrieb und intelligenter Konnektivität aufrecht.

Europa zeigt stabile Fortschritte, unterstützt durch universelle Krankenversicherung und starke klinische Leitlinien, die die Verneblerbehandlung bei COPD und Mukoviszidose befürworten. Deutschland verankert das Volumen aufgrund einer robusten ambulanten Infrastruktur, während der Nationale Gesundheitsdienst des Vereinigten Königreichs die Geräteversorgung in Primärversorgungszentren rationalisiert. Die Handelsregeln der Europäischen Kommission, die bestimmte chinesische Lieferanten einschränken, geben inländischen Herstellern die Möglichkeit, Marktanteile zu konsolidieren. ��ü�岹��������첹 sowie der Nahe Osten und Afrika bleiben unterversorgt, werden aber für die künftige Expansion anvisiert, da Distributoren Logistiknetzwerke für die letzte Meile aufbauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

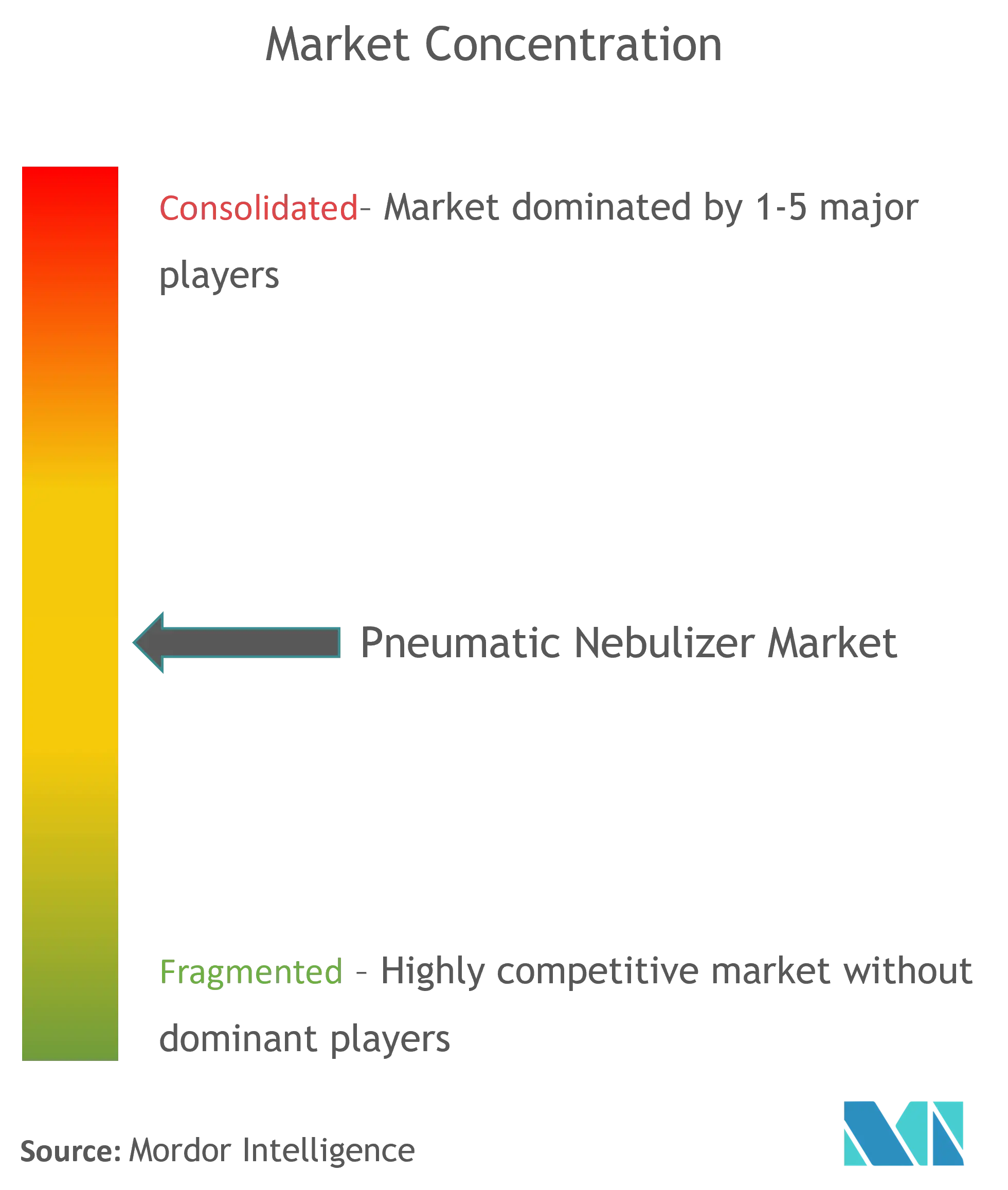

Der Markt für pneumatische Vernebler weist eine moderate Konzentration auf. Philips, OMRON und PARI verankern den globalen Umsatz, gestützt durch jahrzehntelanges Markenvertrauen und Serviceinfrastruktur. Philips hat im Jahr 2024 eine Rechtsstreitigkeitslast von USD 1,1 Milliarden bereinigt und damit Kapital für Forschung und Entwicklung in den Bereichen Kompressorgeräuschreduzierung und intelligente Funktionen freigesetzt. OMRONs Übernahme von 3A Health Care erweitert das hochwertige Aerosol-Know-how und ergänzt seine Zero Asthma Attack-Initiative.

Wettbewerbsmaßnahmen umfassen integrierte Gerät-plus-Software-Bündel, die Kunden an Ökosysteme binden. PARI rüstet sein eFlow Rapid-System auf, um ein breiteres Molekülportfolio zu verarbeiten, während Medlines TurboMist auf Krankenhausapotheken abzielt, die einen höheren Medikamentendurchsatz suchen Medical Device Network. Marktführer nutzen Patentportfolios – Philips reichte im Jahr 2024 allein 594 Medizintechnik-Patentanmeldungen ein – um neue Marktteilnehmer abzuschrecken StockTitan. Mittelständische Unternehmen differenzieren sich durch pädiatrische Designs oder regionale Vertriebsstärke, sehen sich jedoch steigenden Softwareentwicklungskosten gegenüber, um den Konnektivitätserwartungen im Markt für pneumatische Vernebler gerecht zu werden.

Strategische Allianzen mit Telemedizinanbietern entstehen. Kompressortelemetrie kann mit Anwendungen zur pulmonalen Rehabilitation synchronisiert werden und ermöglicht ergebnisbasierte Abrechnungsmodelle, die Adhärenz belohnen. Lieferanten, die Sensoren, Cloud-Analysen und Verbrauchsmaterialien integrieren können, sind in der Lage, wiederkehrende Einnahmen zu erzielen, während Einzelproduktkonkurrenten das Risiko einer Margenerosion tragen. Dennoch stellen Mesh-Innovatoren eine externe Bedrohung dar, da ihre Technologie reift und die Preisunterschiede schrumpfen, was die etablierten Anbieter unter Druck setzt, Lärm-, Größen- und Effizienzverbesserungen zu beschleunigen.

Marktführer im Bereich pneumatische Vernebler

Aerogen

Agilent Technologies Inc.

Medline Industries Inc.

Lepu Medical

GE Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: DevPro Biopharma und Bespak schlossen Machbarkeitsstudien für DP007 ab, einen klimafreundlichen Albuterol-Inhalator, der Honeywells Solstice Air-Treibmittel verwendet

- Oktober 2024: CMS führte HCPCS-Codes A7021 und E0469 für Verneblerversorgung ein, gültig ab dem 1. Oktober 2024.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für pneumatische Vernebler als den Wert neuer, kompressorbasierter Geräte, die flüssige Medikamente in ein Aerosol zur direkten pulmonalen Verabreichung umwandeln, und umfasst �վ��������ä��e und tragbare Formate, die mit belüfteten oder atemgesteuerten Schaltkreisen betrieben werden.

Gemäß ���ϲ����� bleiben Zubehör, Einwegkits, Mesh- und Ultraschallvernebler, Mieteinnahmen und Kundendienst außerhalb dieses Wertpools.

Umfangsausschluss: Mesh-, Ultraschall- und Mieteinnahmen werden nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Tragbarkeit (Wert)

- �հ�����������/�Ჹ�Ի岵���ä��

- �վ��������ä��

- Nach Technologie (Wert)

- Herkömmlicher Kompressor

- Geräuschreduzierter Kompressor

- Intelligenter/digital integrierter Kompressor

- Nach Patientenaltersgruppe (Wert)

- ��ä�徱���ٰ���������

- Erwachsene

- Geriatrisch

- Nach Anwendung (Wert)

- COPD

- Asthma

- Mukoviszidose

- Sonstige (Bronchiektasen, Lungenentzündung)

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Australien

- Übriges Asien-Pazifik

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Atemtherapeuten, Heimversorgungsdistributoren, Biomediziningenieure und Beschaffungsverantwortliche in Nordamerika, Europa und wichtigen asiatischen Märkten. Die Gespräche bestätigten reale Ersatzzyklen, durchschnittliche Verkaufspreise und die Geschwindigkeit, mit der die häusliche Therapie die klinische Nutzung verdrängt, was es uns ermöglichte, Desk-Findings zu hinterfragen und Annahmen zu verfeinern.

Desk-Recherche

Wir begannen mit der Kartierung öffentlich zugänglicher Datensätze aus Quellen wie der Weltgesundheitsorganisation, der Studie zur globalen Krankheitslast, den Alterskohortenprognosen der Vereinten Nationen und nationalen Zolldashboards, die HS-Code-901920-Importe verfolgen. Veröffentlichungen von Handelsverbänden wie der American Thoracic Society sowie Geräteregistrierungsprotokolle im US-amerikanischen FDA 510(k)-Portal klärten die Technologieakzeptanz und den regulatorischen Rhythmus. Unternehmens-10-Ks, Investorenpräsentationen und Presseartikel, die über Dow Jones Factiva aggregiert wurden, lieferten Versandleitlinien und Einblicke in den Kanalmix. Diese Quellen veranschaulichen �Ѳ�����ٲ���öß��nverankerungen, hinterlassen jedoch noch Lücken, die einer Validierung bedürfen. Die aufgeführten Quellen sind illustrativ und nicht erschöpfend.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down-Nachfragepool wurde aus der Prävalenz von COPD-, Asthma- und Mukoviszidosepatienten aufgebaut, dann für Behandlungsdurchdringung und Geräteverhältnisse pro Patient angepasst, gefolgt von der Erstattungsberechtigung auf Länderebene. Wir haben die Gesamtwerte mit selektiven Bottom-up-Aggregationen führender Lieferantenlieferungen und stichprobenartigen Prüfungen von Durchschnittsverkaufspreis mal Volumen abgeglichen. Wichtige Modellhebel umfassen: 1) Wachstum der häuslichen Atemtherapiesitzungen, 2) durchschnittliche Kompressorlebensdauer, 3) Verlagerung hin zu tragbaren Geräten, 4) Breite der öffentlichen Erstattungsabdeckung und 5) Erosion des Ersatz-Durchschnittsverkaufspreises. Multivariate Regression verknüpfte diese Variablen mit historischen Verkäufen, während ARIMA die kurzfristige Volatilität glättete, bevor die Prognosen bis 2030 liefen. Datenlücken in kleineren Regionen wurden durch regionale Proxys überbrückt, die ähnliche Einkommens- und Krankheitsprofile aufweisen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Varianzprüfungen gegen unabhängige Importdaten und Krankenhausbeschaffungsindizes geprüft. Leitende Analysten überprüfen Anomalien, und wenn diese vordefinierte Schwellenwerte überschreiten, werden Quellen erneut kontaktiert. Das Modell wird alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, die durch wichtige regulatorische oder epidemiologische Ereignisse ausgelöst werden, um sicherzustellen, dass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für pneumatische Vernebler Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen inkonsistente Gerätekombinationen, Margenebenen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören, dass andere den Umfang auf Krankenhauskanäle beschränken, Distributor-Aufschläge in den Umsatz einrechnen oder online verkaufte tragbare Geräte weglassen, während Mordors Definition jedes Erstverkaufsgerät erfasst und gleichzeitig Doppelzählungen und sekundäre Aufschläge eliminiert.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| USD 850 Millionen | ||

| USD 853 Millionen | Regionale Beratung A | Ausschließlicher Fokus auf den Krankenhauskanal |

| USD 855 Millionen | Globale Beratung B | Verwendet Versandrechnung-Gesamtbeträge ohne Margenbereinigung |

| USD 667 Millionen | Fachzeitschrift C | Schließt Online- und tragbare Geräteverkäufe aus |

Der Vergleich zeigt, dass Mordors disziplinierte Umfangsregeln, das Mehrvariantenmodell und der jährliche Aktualisierungsrhythmus zwar zu unterschiedlichen Gesamtwerten führen, aber eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger zuverlässig von Jahr zu Jahr verfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für pneumatische Vernebler?

Die �Ѳ�����ٲ���öß�� für pneumatische Vernebler soll im Jahr 2026 USD 0,90 Milliarden erreichen und mit einer CAGR von 6,03 % bis 2031 auf USD 1,21 Milliarden wachsen.

Was ist die aktuelle �Ѳ�����ٲ���öß�� für pneumatische Vernebler?

Im Jahr 2026 soll die �Ѳ�����ٲ���öß�� für pneumatische Vernebler USD 0,90 Milliarden erreichen.

Wer sind die wichtigsten Akteure im Markt für pneumatische Vernebler?

Aerogen, Agilent Technologies Inc., Medline Industries Inc., Lepu Medical und GE Healthcare sind die wichtigsten Unternehmen, die im Markt für pneumatische Vernebler tätig sind.

Welche Region wächst am schnellsten im Markt für pneumatische Vernebler?

Asien-Pazifik soll im Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Markt für pneumatische Vernebler?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für pneumatische Vernebler.

Seite zuletzt aktualisiert am: