Marktgröße und Marktanteil für Plasmasterilisatoren

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

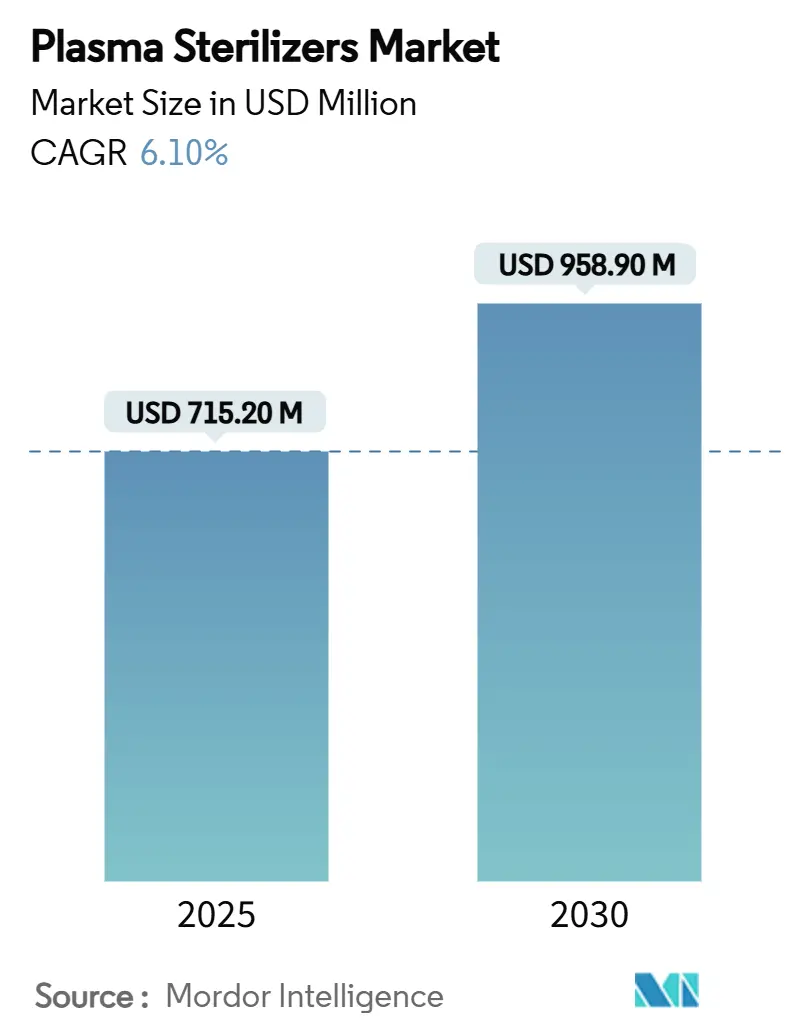

| Marktgröße (2025) | 715.20 Millionen US-Dollar |

| Marktgröße (2030) | 958.90 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Plasmasterilisatoren von ���ϲ�����

Die Marktgröße für Plasmasterilisatoren wird im Jahr 2025 auf 715,2 Millionen USD geschätzt und soll bis 2030 einen Wert von 958,9 Millionen USD erreichen, was einer CAGR von 6,10 % über den Zeitraum entspricht. Der verstärkte regulatorische Fokus auf Ethylenoxid-Emissionen, die Anerkennung von verdampftem Wasserstoffperoxid als Kategorie-A-Methode durch die FDA im Jahr 2024 sowie die steigende Inzidenz von im Gesundheitswesen erworbenen Infektionen lenken Krankenhäuser und Gerätehersteller hin zu Niedertemperatur-Wasserstoffperoxid-Gasplasmasystemen. Die Akzeptanz wird durch die nachgewiesene Sterilitätssicherung für Geräte mit engen Lumina und Polymergeräte, kürzere Durchlaufzeiten im Vergleich zu Ethylenoxid sowie die unbedenklichen Nebenprodukte Wasser und Sauerstoff der Technologie gestärkt. Strategische Akquisitionen führender Anbieter schärfen die Serviceportfolios, während Auftragssterilisatoren Multi-Modalitäts-Hubs skalieren, um die OEM-Outsourcing-Nachfrage zu decken. Robuste Investitionen in mittelgroße Kammern (100–300 L), die Durchsatz und Platzbedarf in Einklang bringen, unterstreichen die Verlagerung des Marktes hin zu dezentraler Sterilverarbeitung in ambulanten Einrichtungen.

Wichtigste Erkenntnisse des Berichts

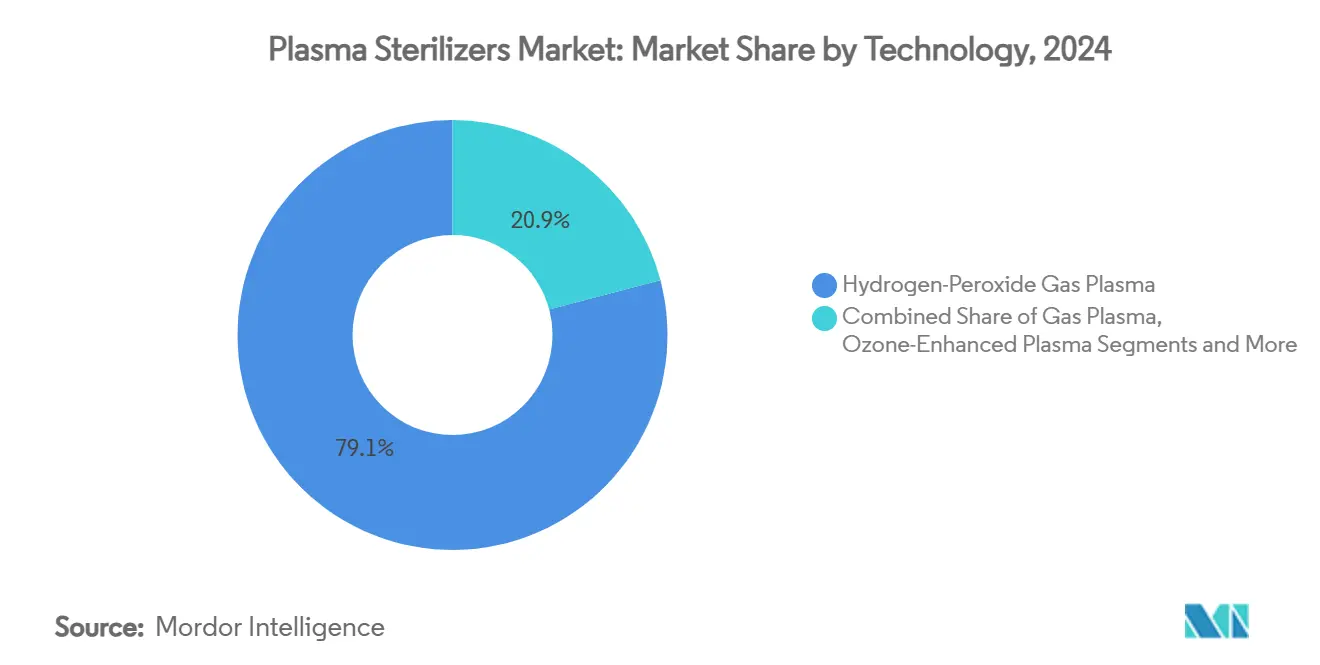

- Nach Technologie hielt Wasserstoffperoxid-Gasplasma im Jahr 2024 einen Marktanteil von 79,1 % am Markt für Plasmasterilisatoren, während ozonverbessertes Plasma bis 2030 voraussichtlich mit einer CAGR von 6,4 % wachsen wird.

- Nach Kapazität entfiel auf das Segment 100–300 L im Jahr 2024 ein Anteil von 44,3 % an der Marktgröße für Plasmasterilisatoren, während Kammern unter 100 L bis 2030 voraussichtlich mit einer CAGR von 5,2 % wachsen werden.

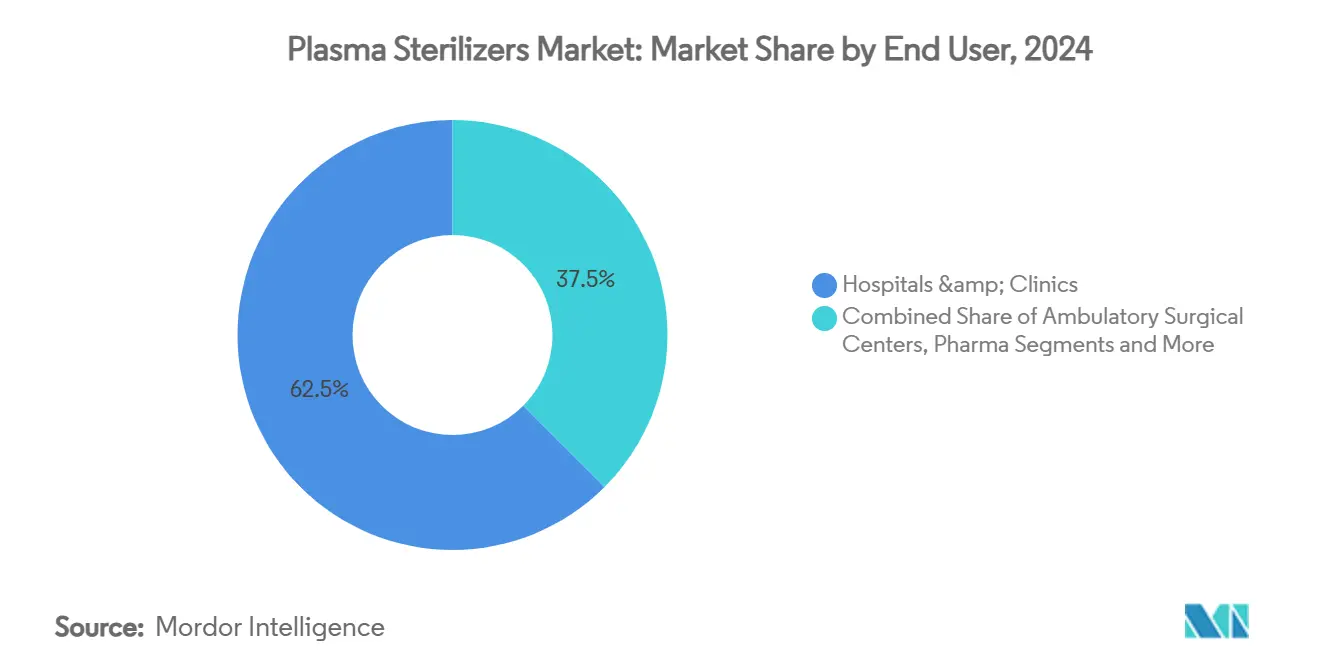

- Nach Endnutzer kontrollierten Krankenhäuser und Kliniken im Jahr 2024 einen Anteil von 62,5 % am Markt für Plasmasterilisatoren; ambulante Operationszentren werden bis 2030 voraussichtlich mit einer CAGR von 6,2 % wachsen.

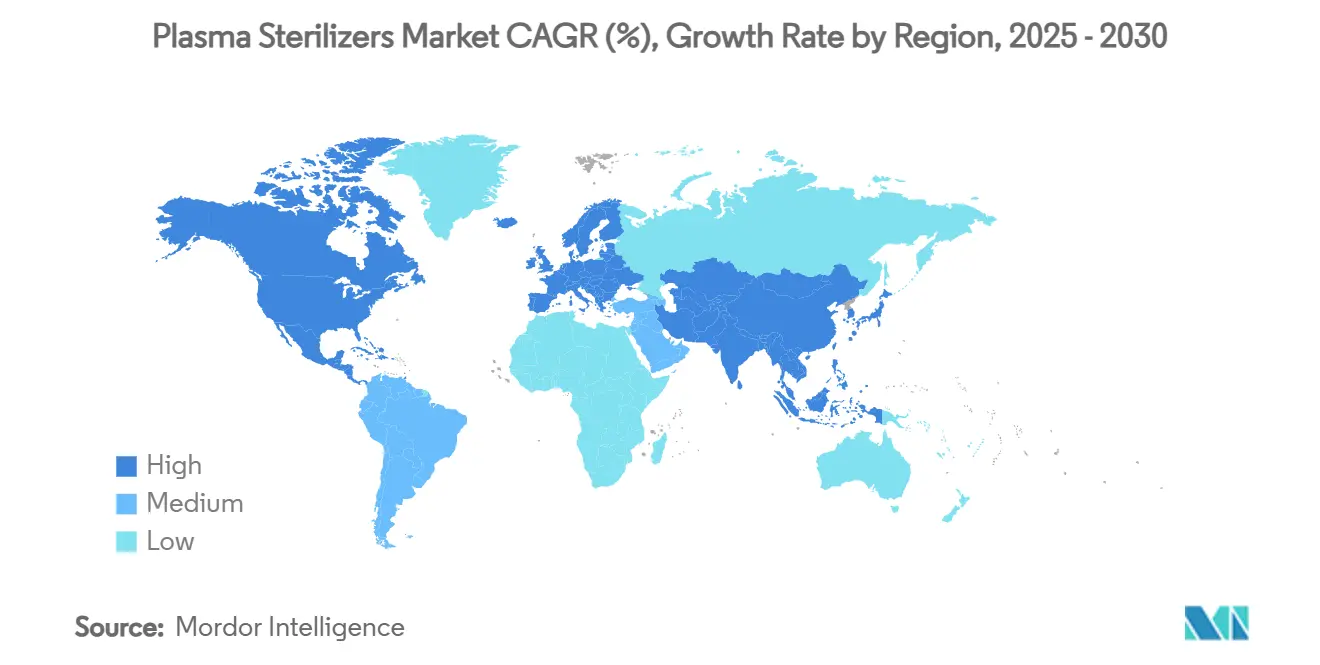

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 40,8 %, während Asien-Pazifik bis 2030 die schnellste CAGR von 7,5 % verzeichnen dürfte.

Globale Trends und Erkenntnisse zum Markt für Plasmasterilisatoren

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende im Gesundheitswesen erworbene Infektionen | +0.90% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Sterilisations- und Patientensicherheitsvorschriften | +1.20% | Global, angeführt von FDA- und EPA-Änderungen | Kurzfristig (≤ 2 Jahre) |

| Anstieg des Portfolios hitzeempfindlicher Geräte | +0.70% | Nordamerika und Europa, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Abkehr von Ethylenoxid | +1.10% | Global, regulatorischer Druck in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Expansion ambulanter Operationsstandorte | +0.60% | Nordamerika und APAC als Kernmärkte | Langfristig (≥ 4 Jahre) |

| Wachstum von Auftragssterilisierungsanbietern | +0.50% | Global, Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunahme von im Gesundheitswesen erworbenen Infektionen

Intensivstationen und chirurgische Einheiten melden hartnäckige Biofilm-bedingte Ausbrüche, was Infektionspräventionsteams dazu veranlasst, Plasmasysteme einzusetzen, die eine 10⁻⁶-Sterilität für komplexe Instrumente gewährleisten. Die aktualisierte Leitlinie der CDC hebt Wasserstoffperoxid-Gasplasma als validierte Niedertemperaturoption für hitzeempfindliche Endoskope hervor und gewährleistet die Materialintegrität bei gleichzeitiger Neutralisierung multiresistenter Organismen.[1]Centers for Disease Control and Prevention, "Leitlinie zur Desinfektion und Sterilisation in Gesundheitseinrichtungen," cdc.gov Krankenhäuser rechtfertigen Kapitalausgaben durch die Kompensation von Infektionskosten, die häufig 25.000 USD pro Vorfall übersteigen, was die Akzeptanz in führenden Einrichtungen innerhalb des Marktes für Plasmasterilisatoren stärkt. Teams zur Geräteaufbereitung betonen die überlegene Lumendurchdringung der Technologie, schnelle Zyklen und null toxische Rückstände – Merkmale, die nun in die Patientensicherheitscharten der Krankenhäuser eingebettet sind. Zunehmende Strafen für nosokomiale Infektionen positionieren Plattformen für Plasmasterilisatoren weiter als unverzichtbare Infrastruktur.

Strenge internationale Sterilisations- und Patientensicherheitsvorschriften

Die EPA-Regelung von 2024 schreibt eine Reduzierung der EtO-Emissionen um 99,99 % vor und beschleunigt die rasche Migration zu Plasmamethoden, die nur Wasserdampf und Sauerstoff emittieren. Gleichzeitig ermutigt der Ermessensspielraum der FDA bei der Durchsetzung für Klasse-III-Geräte die Hersteller, alternative Sterilisationsverfahren früher im Produktlebenszyklus zu validieren, was regulatorische Engpässe reduziert. ISO 17665:2024 verschärfte Feuchtehitzeprotokolle und erhöhte indirekt die Akzeptanz von Plasma für Polymere, die für Dampf ungeeignet sind.[2]Amber Wood, "Sterilisation: Die aktualisierte Leitlinie der AORN für verbesserte Patientensicherheit," aorn.org Die Überarbeitungen des europäischen GMP-Anhangs 1 verlangen nun eine visuelle Bestätigung und rückverfolgbare Verpackung – Kriterien, die durch Wasserstoffperoxid-Plasma-Beutel mit integrierten Farbindikatoren leicht erfüllt werden. Zusammen schaffen diese synchronisierten Richtlinien einen compliance-getriebenen Schwung, der den Marktanteil der Plasmasterilisatoren vergrößert.

Schnelles Wachstum des Portfolios hitzeempfindlicher Medizinprodukte

Implantate der nächsten Generation und 3D-gedruckte Polymere – wie PLA, PPSU und PEEK – behalten ihre strukturellen und mechanischen Eigenschaften durch wiederholte Plasmaexposition bei, was mehr Gerätegenerationen ohne kostspielige Neugestaltung ermöglicht. Komplexe MIS-Instrumente mit ultraengen Kanälen stellen bei EtO Belüftungszeit- und Materialherausforderungen dar, werden jedoch in 35-minütigen Wasserstoffperoxid-Plasmazyklen effizient sterilisiert. Oberflächenmodifizierte kardiovaskuläre und orthopädische Geräte profitieren zusätzlich von der Fähigkeit des Plasmas, nanoskopische Beschichtungen zu erhalten, die für die Biokompatibilität unerlässlich sind. Das wachsende Portfolio hitzeempfindlicher Geräte verstärkt daher die Nachfrage nach validierten Niedertemperaturkammern im Markt für Plasmasterilisatoren.

Globale Abkehr von Ethylenoxid hin zu umweltfreundlichen Technologien

Krankenhäuser, die mit öffentlicher Kritik an karzinogenen EtO-Emissionen konfrontiert sind, betrachten Plasma als einen unmittelbaren Nachhaltigkeitsgewinn auf Einrichtungsebene. Wasserstoffperoxidsysteme benötigen keine Belüftungsräume, verbrauchen weniger Zyklusenergie und minimieren berufliche Expositionsrisiken, was mit ESG-Leistungsindikatoren übereinstimmt. Anbieter präsentieren Zyklusabbruchraten unter 1 % durch Algorithmen, die Parameter automatisch anpassen, was Plasma vorhersehbarer macht als Chlordioxid- oder Stickstoffdioxid-Konkurrenten. Beschaffungsteams nennen niedrigere Chemikalienentsorgungsgebühren und eine schnellere Freigabe von Instrumenten als konkrete Einsparungen, die höhere Kapitalkosten ausgleichen, und halten eine zweistellige Ersatzrate für veraltete EtO-Kammern in der Branche der Plasmasterilisatoren aufrecht.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz |

|---|---|---|

| Hohe Kapitalausgaben und Gesamtbetriebskosten | -1.50% | Global, akut in Schwellenmärkten |

| Material- und Lumenkompatibilitätsherausforderungen | -0.90% | Global, technische Einschränkungen in allen Regionen |

| Versorgungsanfälligkeit für medizinisches Wasserstoffperoxid | -0.70% | Global, konzentriert in Fertigungsregionen |

| Mangel an qualifiziertem Personal | -0.60% | Global, schwerwiegend in aufstrebenden APAC-Märkten |

| Quelle: ���ϲ����� | ||

Hohe Kapitalausgaben und Gesamtbetriebskosten

Premium-Wasserstoffperoxidkammern können zwei- bis dreimal so viel kosten wie ein Dampfautoklav, was die Budgets von Gemeinschaftskrankenhäusern und ambulanten Zentren belastet. Die Kosten erstrecken sich auf Verbrauchskassetten, biologische Indikatoren und Validierungsdokumentation, die zusammen die Lebenszykluskosten erhöhen. Obwohl reduzierte Belüftungszeiten und Gerätelebensdauer betriebliche Vorteile bieten, bremsen Finanzierungshürden in Schwellenländern die Durchdringung und hemmen vorübergehend das Gesamtwachstum des Marktes für Plasmasterilisatoren. Anbieter reagieren mit Leasingmodellen und Inzahlungnahmeprogrammen, aber die kurzfristige Akzeptanz bleibt empfindlich gegenüber Kapitalzyklen.

Material- und Lumenkompatibilitätsherausforderungen

Absorbierende Materialien, komplexe Mehrkomponentenbaugruppen und ultralange Lumina stellen trotz Softwarefortschritten weiterhin Validierungshürden dar. Gerätehersteller müssen umfangreiche Bioburden- und Permeabilitätstests durchführen, was die Einreichungsfristen verlängert. Untersuchungen zeigen, dass die Sterilisationswirksamkeit von Lumina druckabhängig ist; eine fehlerhafte Parametereinstellung riskiert unvollständige Abtötungsraten und erfordert zusätzliche Zyklen, die Workflow-Gewinne zunichte machen.[3]Clair Koo et al., "Simulation der Ausbreitung angeregter Moleküle zur Bestimmung der Plasmasterilisationswirksamkeit in Lumina," jsr.org Diese Kompatibilitätslücken mäßigen die Akzeptanz in ausgewählten kardiovaskulären und zahnmedizinischen Produktlinien innerhalb des Marktes für Plasmasterilisatoren.

Segmentanalyse

Nach Technologie: Dominanz von Wasserstoffperoxid treibt Innovation voran

Wasserstoffperoxid-Gasplasmasysteme machen 79,1 % des Umsatzes im Jahr 2024 aus, was die breite Polymerkompatibilität und eine Validierungsbibliothek von 23.000 Geräten widerspiegelt. Die nachgewiesene 10⁻⁶-Sterilitätssicherung des Segments macht es zum Arbeitspferd des Marktes für Plasmasterilisatoren und zieht kontinuierliche Software- und Sensoraufrüstungen an, die abgebrochene Zyklen reduzieren. Ozonverbessertes Plasma verzeichnet trotz einer kleineren Basis eine robuste CAGR von 6,4 % bis 2030, angetrieben durch schnellen Zerfall zu Sauerstoff und stärkere viruzide Aktivität, die Ophthalmologie- und Zahnkliniken anspricht.

Die sonstige Kategorie – Stickstoffdioxid und Chlordioxid – erzeugt Nischennachfrage, wo kurze Einwirkzeiten die Kapitalkosten überwiegen. Dennoch integrieren Wasserstoffperoxid-Anbieter KI-gestützte Lastekennung und integrierte Dosierung, um ihre Führungsposition zu festigen. Mit zunehmender regulatorischer Klarheit bei alternativen Gasen werden die Wettbewerbsdynamiken im Markt für Plasmasterilisatoren von validierten Materialbibliotheken und schlüsselfertigen Servicepaketen abhängen.

Nach Kapazität: Mittelgroße Systeme optimieren Krankenhausabläufe

Kammern mit einer Größe von 100–300 L machten 44,3 % des Umsatzes im Jahr 2024 aus, was den täglichen Mix von Instrumentensets in Tertiärkrankenhäusern widerspiegelt. Diese Einheiten bringen Durchsatz und räumliche Einschränkungen in Einklang und passen in bestehende Sterilverarbeitungslayouts ohne strukturelle Umbauten. Sie ermöglichen auch Chargenflexibilität – von orthopädischen Tabletts bis hin zu empfindlichen Endoskopen – und festigen ihre Rolle als Kern der Marktgröße für Plasmasterilisatoren in der Akutversorgung.

Modelle unter 100 L verzeichnen jedoch die schnellste CAGR von 5,2 % auf dem Rücken des Ausbaus ambulanter Zentren. Ihre 35-Minuten-Zyklen ermöglichen den Umsatz bei Tageskliniken und reduzieren Kurierrisiken. Umgekehrt bedienen Kammern über 300 L integrierte Versorgungsnetzwerke, die die Aufbereitung an Knotenpunkten zentralisieren; Förderanlagen und Robotik sind üblich, um die Personaleffizienz zu steigern. Kapazitätsentscheidungen spiegeln daher direkt die sich entwickelnden Versorgungsmodelle und Durchsatzökonomien im Markt für Plasmasterilisatoren wider.

Nach Endnutzer: Krankenhäuser führen, während ambulante Operationszentren aufholen

Krankenhäuser und Kliniken machten 62,5 % der Ausgaben im Jahr 2024 aus und nutzten Multi-Modalitäts-Setups, bei denen Plasmasterilisation hitzeempfindliche Endoskope und Implantate schützt. Die Kapitalplanung synchronisiert sich häufig mit der Erweiterung von Operationssälen, sodass Ersatzzyklen mit Upgrades chirurgischer Flügel übereinstimmen und das Krankenhaussegment im Markt für Plasmasterilisatoren gestützt wird.

Ambulante Operationszentren verzeichnen eine CAGR von 6,2 % dank Erstattungsverschiebungen zugunsten ambulanter Arthroskopie-, Katarakt- und Magen-Darm-Eingriffe. Kompakte Plasmaeinheiten passen zu ihrem Raum- und Personalprofil und ermöglichen die Aufbereitung vor Ort anstelle von Drittanbieter-Kurierrouten. Pharmazeutische Reinräume und Medizinprodukte-OEMs bilden kleinere, aber technisch anspruchsvolle Nischen, die GMP-konforme Dokumentation suchen, die Plasmasysteme nun über cloudbasierte Prüfpfade integrieren. Auftragssterilisatoren runden die Nachfrage ab, indem sie OEMs ohne Kapitalbudgets technologieneutrale Kapazitäten anbieten.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Umsatzanteil von 40,8 % aufgrund strenger FDA-Klassifizierung und früher Empfehlungen für verdampftes Wasserstoffperoxid, die die Kaufentscheidungen der Krankenhäuser beschleunigten. Im Jahr 2024 veröffentlichte Ethylenoxid-Emissionsregeln drängten Einrichtungen weiter in Richtung Plasma und trieben Nachrüstungen in über 120 US-amerikanischen Sterilisationsanlagen voran. Konzentrierte Medizinprodukte-OEMs und nationale GPO-Einkäufe verstärken die Skalenvorteile für führende Anbieter und sichern die regionale Führungsposition im Markt für Plasmasterilisatoren.

Asien-Pazifik verzeichnet die schnellste CAGR von 7,5 % bis 2030. Chinesische Gerätehersteller, die in höhere Marktsegmente vordringen, benötigen eine Sterilisationsvalidierung nach Exportstandard, während Indiens Krankenhausausbauten von Anfang an Niedertemperaturkapazitäten einbetten. Japans Medizinproduktsektor im Wert von 40 Milliarden USD, der bis 2027 mit 5,5 % wächst, treibt ebenfalls die Nachfrage nach Plasmakammern an, die hochwertige Polymerimplantate schützen. Regionale Regierungen leiten Infektionskontrollzuschüsse an Tertiärzentren weiter und fördern Kapazitätserweiterungen, die die Marktgröße für Plasmasterilisatoren in der APAC-Region steigern.

Europa hält einen stabilen Anteil, angetrieben durch GMP-Anhang-1-Upgrades und Nachhaltigkeitsmandate, die die Beschaffung im Gesundheitssystem prägen. Anbieter präsentieren Anhang-1-konforme Sichtfenster-Beutel und End-to-End-Rückverfolgbarkeitsmodule, die den Erwartungen der Prüfer entsprechen. Getinges Qualitätssanierung im Wert von 2 Milliarden SEK und die strategische Übernahme von Healthmark veranschaulichen die compliance-orientierte Perspektive, die europäische Investitionen leitet. Gleichzeitig importieren Nahost-Zentren wie die VAE schlüsselfertige Sterilverarbeitungssuiten und bieten inkrementelle Chancen.

Wettbewerbslandschaft

Der Markt für Plasmasterilisatoren weist eine moderate Konzentration auf. STERIS und Advanced Sterilization Products (ASP) verankern das Feld durch Patentportfolios, Zyklusdatenbanken und Servicereichweiten, die zusammen Tausende validierter Geräte abdecken. Der Kauf von Healthmark durch STERIS im Jahr 2024 für 320 Millionen USD erweitert das Zubehör für die Sterilaufbereitung und signalisiert eine Bewegung hin zur ganzheitlichen Ökosystemkontrolle. ASP hebt ALLClear-KI-Algorithmen hervor, die Abbrüche unter 1 % senken, und vermarktet operative Zuverlässigkeit als Differenzierungsmerkmal.

Mittelständische Herausforderer konzentrieren sich auf ozonunterstützte oder hybride Chemien und bieten Nischen-Materialkompatibilität an. Der Auftragssterilisator Sterigenics rüstet 48 Standorte mit Plasmakammern nach und positioniert sich als Komplettanbieter für OEMs, die Redundanz benötigen. Regionale Marktteilnehmer in APAC betonen kostenoptimierte Modelle unter 100 L, die auf ambulante Zentren zugeschnitten sind. Anhaltende Forschung und Entwicklung im Bereich kaltes atmosphärisches Plasma für Oberflächenanwendungen könnte angrenzende Geschäftsmöglichkeiten eröffnen, obwohl Skalierungshürden bestehen bleiben.

Marktführer der Branche der Plasmasterilisatoren

Advanced Sterilization Products (ASP)

STERIS plc

Getinge AB

Shinva Medical

Tuttnauer

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Sonata Scientific stellte die Helios MP500 EtO-Abatementeinheit vor, die eine Zerstörungsbeseitigungseffizienz von 99 % erreicht und auf Sterilisationsanlagen für Medizinprodukte abzielt.

- Januar 2025: STERIS erweiterte CRCST- und CFER-Zertifizierungskurse, um dem Technikermangel in Sterilverarbeitungsabteilungen entgegenzuwirken.

- Juni 2024: Getinge schloss die Übernahme von Healthmark für 320 Millionen USD ab und stärkte damit seine Präsenz in der US-amerikanischen Sterilaufbereitung.

Berichtsumfang des globalen Marktes für Plasmasterilisatoren

| Wasserstoffperoxid-Gasplasma |

| Ozonverbessertes Plasma |

| Sonstige |

| Weniger als 100 L |

| 100–300 L |

| Mehr als 300 L |

| Krankenhäuser und Kliniken |

| Ambulante Operationszentren |

| Pharma- und Biotech-Reinräume |

| Medizinprodukte-OEMs |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Technologie | Wasserstoffperoxid-Gasplasma | |

| Ozonverbessertes Plasma | ||

| Sonstige | ||

| Nach Kapazität | Weniger als 100 L | |

| 100–300 L | ||

| Mehr als 300 L | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Ambulante Operationszentren | ||

| Pharma- und Biotech-Reinräume | ||

| Medizinprodukte-OEMs | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Plasmasterilisatoren bis 2030 prognostiziert?

Der Markt wird voraussichtlich von 2025 bis 2030 mit einer CAGR von 6,10 % wachsen.

Welche Technologie dominiert derzeit den Umsatz?

Wasserstoffperoxid-Gasplasmasysteme halten im Jahr 2024 einen Umsatzanteil von 79,1 %.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird bis 2030 voraussichtlich eine CAGR von 7,5 % verzeichnen.

Warum investieren ambulante Operationszentren in Plasmasysteme?

Kompakte Kammern ermöglichen 35-Minuten-Zyklen, die einen hohen Eingriffsdurchsatz in ambulanten Einrichtungen unterstützen.

Was ist der wichtigste Umweltvorteil gegenüber Ethylenoxid?

Wasserstoffperoxidplasma erzeugt nur Wasser und Sauerstoff und eliminiert karzinogene Emissionen sowie Belüftungsverzögerungen.

Seite zuletzt aktualisiert am: