Größe und Marktanteil des Marktes für pflanzliche Lebensmittel und Getränke

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 95.07 Milliarden US-Dollar |

| Marktgröße (2031) | 166.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.85% CAGR |

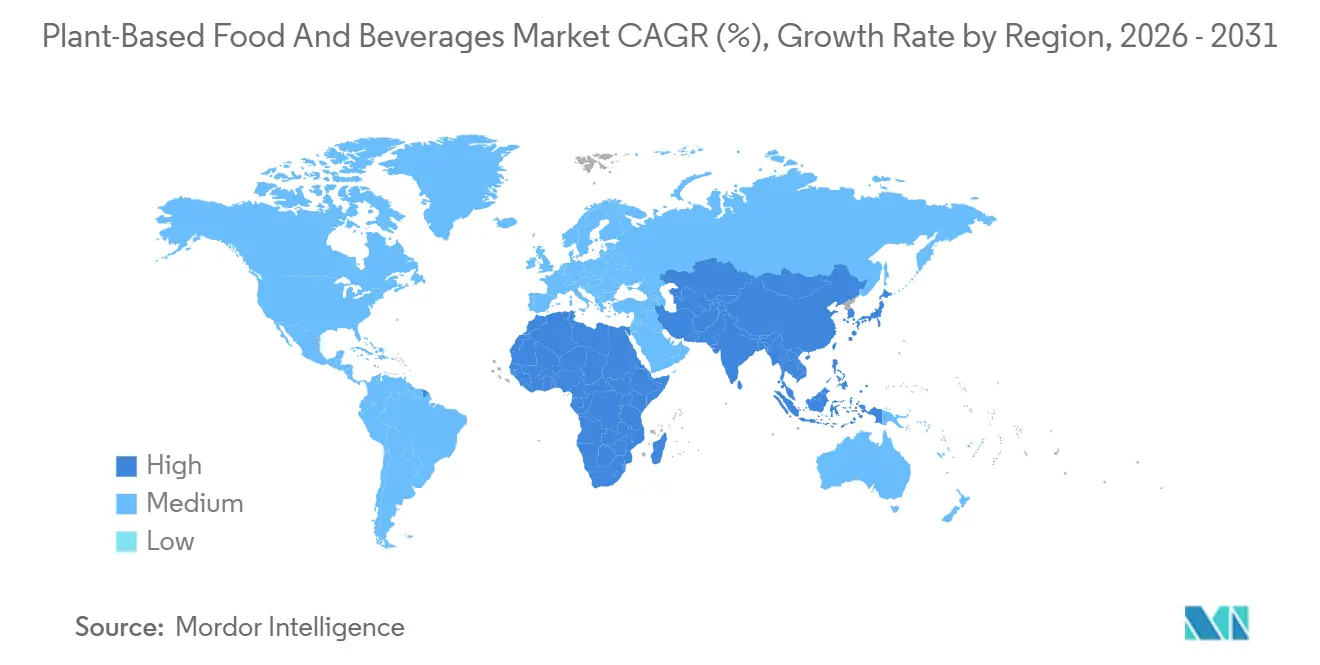

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

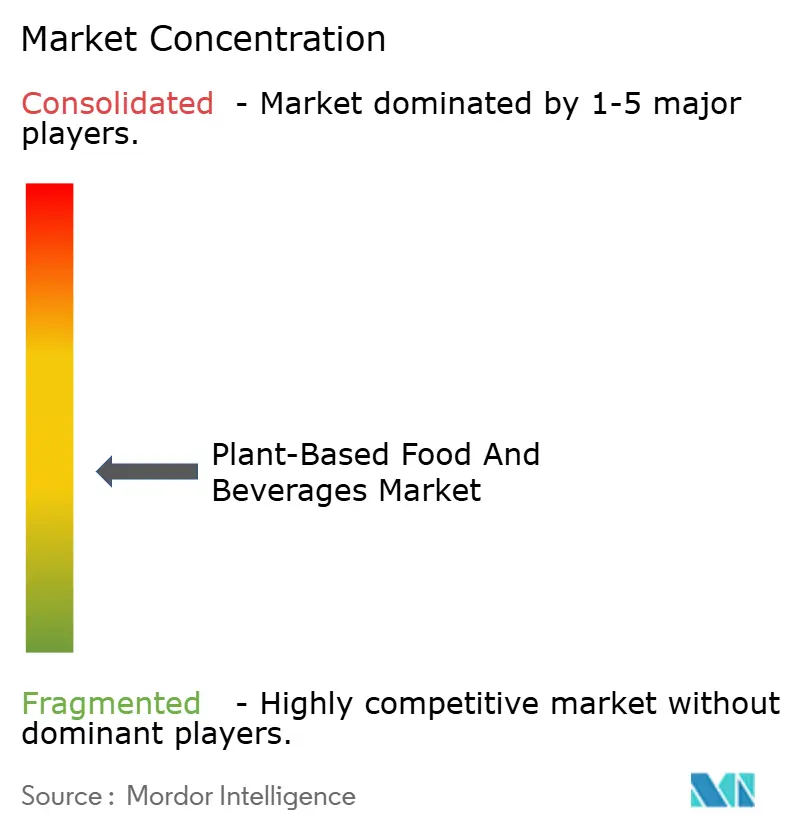

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für pflanzliche Lebensmittel und Getränke von ���ϲ�����

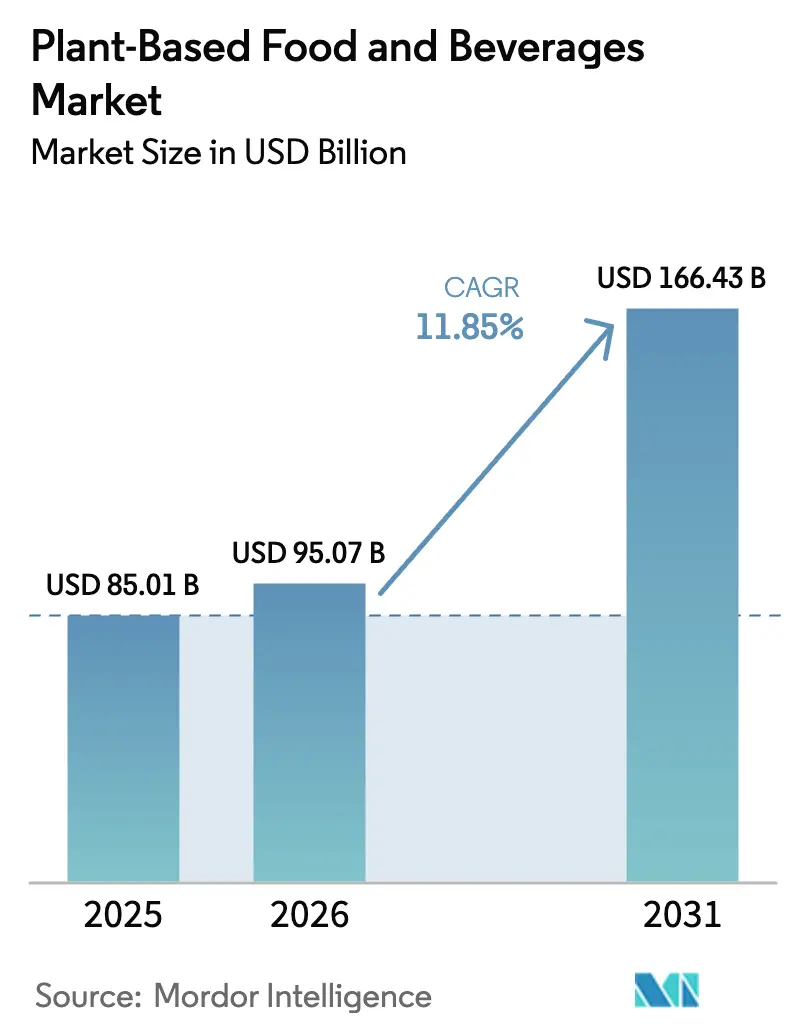

Die Größe des Marktes für pflanzliche Lebensmittel und Getränke wird voraussichtlich von USD 85,01 Milliarden im Jahr 2025 und USD 95,07 Milliarden im Jahr 2026 auf USD 166,43 Milliarden bis 2031 anwachsen, was einer CAGR von 11,85 % zwischen 2026 und 2031 entspricht. Die zunehmende Verbreitung flexitarischer Ernährungsweisen in Nordamerika und Europa treibt das Marktwachstum erheblich voran. In der Region Asien-Pazifik steigert die wachsende Prävalenz von Laktoseintoleranz die Nachfrage nach pflanzlichen Alternativen. In den Golfstaaten ist ein Anstieg der Markteinführungen von halal-zertifizierten Produkten zu verzeichnen, was ebenfalls zur Marktexpansion beiträgt. Innovationen bei Zutaten, wie präzisionsfermentiertes Häm und Barista-Hafermehl-Emulsionen, verbessern die Geschmacksprofile und fördern Wiederholungskäufe. Supermärkte ordnen ihre Regale neu, um pflanzliche Produkte neben herkömmlichen Milch- und Fleischprodukten zu platzieren und sie für Verbraucher zugänglicher zu machen. Darüber hinaus führen Schnellrestaurantketten pflanzliche Optionen wieder ein und schaffen so mehr Möglichkeiten für Verbraucher, diese Produkte auszuprobieren. Der Markt bleibt fragmentiert.

Wichtigste Erkenntnisse des Berichts

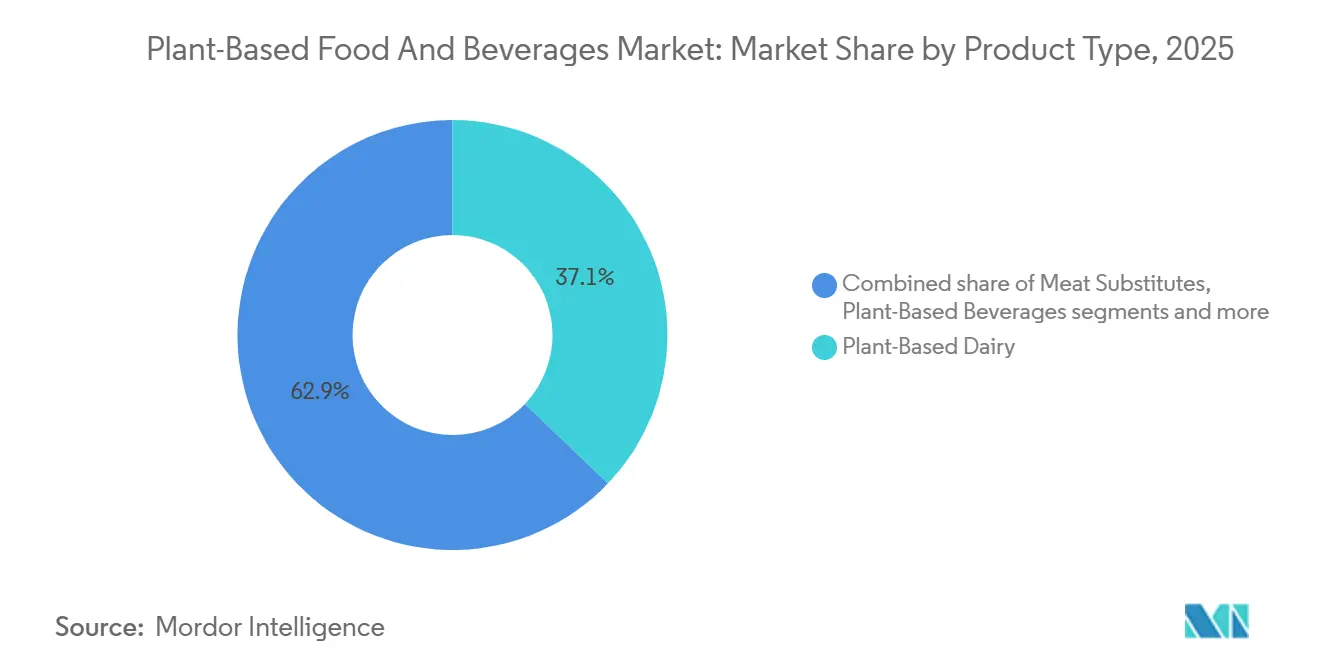

- Nach Produkttyp führten pflanzliche Milchprodukte mit einem Umsatzanteil von 37,12 % im Jahr 2025; Fleischersatzprodukte werden voraussichtlich bis 2031 mit einer CAGR von 12,61 % wachsen.

- Nach Zutatenquelle entfiel auf Soja ein Anteil von 39,55 % am Umsatz 2025, während Hafer bis 2031 mit einer CAGR von 13,03 % wachsen wird.

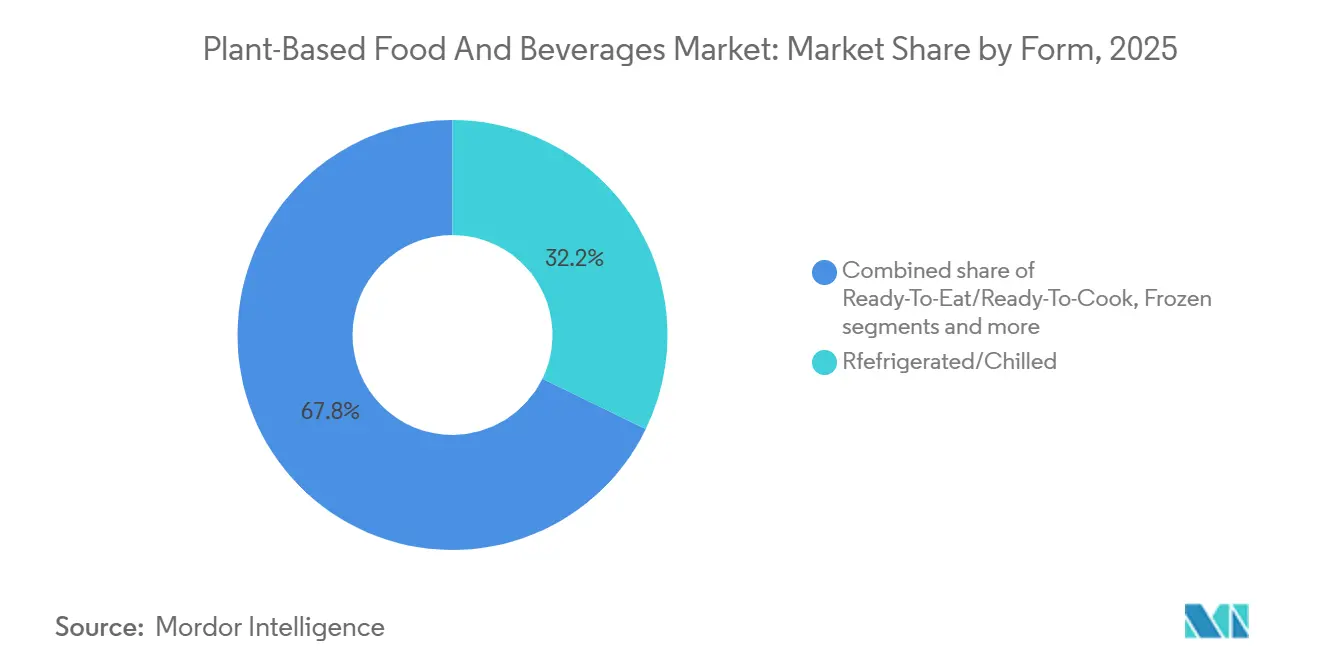

- Nach Form entfielen auf gekühlte und tiefgekühlte Produkte 32,21 % des Umsatzes 2025, während verzehrfertige und kochfertige Formate voraussichtlich mit einer CAGR von 13,46 % bis 2031 wachsen werden.

- Nach Vertriebskanal entfiel auf den Einzelhandel ein Anteil von 71,82 % am Umsatz 2025, während der ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ� bis 2031 voraussichtlich mit einer CAGR von 13,13 % steigen wird.

- Nach Geografie hielt Asien-Pazifik 35,84 % des Umsatzes 2025; der Nahe Osten und Afrika sind mit der schnellsten CAGR von 12,05 % bis 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für pflanzliche Lebensmittel und Getränke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung flexitarischer und vegetarischer Lebensstile | +2.8% | Global, mit höchster Durchdringung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz von Laktoseintoleranz und Lebensmittelallergien | +2.1% | Schwerpunkt Asien-Pazifik (68 % der Bevölkerung laktoseintolerant), Ausstrahlungseffekte auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Wachsende ethische Bedenken hinsichtlich des Tierwohls, die die langfristige Akzeptanz fördern | +1.6% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Kontinuierliche Innovation bei pflanzlichen Formulierungen zur Verbesserung von Geschmack, Textur und Nährwertprofilen | +2.4% | Global, angeführt von Forschungs- und Entwicklungszentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Bewusstsein für die Umweltauswirkungen der Tierhaltung | +1.9% | Europa, Nordamerika, mit zunehmendem Bewusstsein in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbraucherfokus auf Gesundheit und Wohlbefinden, der die Nachfrage nach Lebensmitteln steigert, die als cholesterin-, gesättigte Fette- und künstliche Zutaten-ärmer wahrgenommen werden | +2.2% | Global, am stärksten in einkommensstarken Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Ausweitung flexitarischer und vegetarischer Lebensstile

Der Anstieg flexitarischer und vegetarischer Lebensstile ist zu einem wichtigen Treiber des Marktes für pflanzliche Lebensmittel und Getränke geworden. Immer mehr Verbraucher entscheiden sich dafür, pflanzliche Optionen in ihre tägliche Ernährung aufzunehmen, ohne vollständig auf Fleisch zu verzichten. Im Jahr 2024 berichtete ProVeg International, dass sich etwa 40 % der europäischen Bevölkerung als Flexitarier identifizierten, was einen wachsenden Trend zur Reduzierung des Fleischkonsums verdeutlicht[1]Quelle: ProVeg International, "Capture Europe's Biggest Flexitarian Audience by Understanding German Consumers", proveg.org. Dieser Wandel hat Einzelhändler und Anbieter im Gastronomiebereich dazu veranlasst, ihr Angebot an pflanzlichen Produkten zu erweitern und diese in Mainstream-Kategorien zu integrieren, anstatt sie auf Nischenbereiche zu beschränken. So haben beispielsweise bekannte Schnellrestaurantketten und Einzelhandelsmarken damit begonnen, dauerhafte pflanzliche Menüpunkte hinzuzufügen und ihre Produktpaletten zu erweitern, um dieser veränderten Nachfrage gerecht zu werden. Das wachsende Verbraucherbewusstsein für gesundheitliche Vorteile, ökologische Nachhaltigkeit und den Bedarf an Ernährungsvielfalt treibt das Wachstum des Konsums pflanzlicher Lebensmittel und Getränke weltweit weiter voran.

Zunehmende Prävalenz von Laktoseintoleranz und Lebensmittelallergien

Die zunehmende Prävalenz von Laktoseintoleranz und Lebensmittelallergien ist ein wesentlicher Treiber des globalen Marktes für pflanzliche Lebensmittel und Getränke. Im Jahr 2025 zeigten Daten der World Population Review, dass einige Länder, darunter die Demokratische Republik Kongo, Vietnam, ��ü���ǰ���, Jemen und Mosambik, Laktoseintoleranzraten von bis zu 100 % aufwiesen[2]Quelle: World Population Review, "Lactose Intolerance by Country 2025", worldpopulationreview.com. Dies verdeutlicht eine erhebliche Nachfrage nach laktosefreien Alternativen. Pflanzliche Getränke wie Hafermilch, Mandelmilch und Sojamilch sind zu beliebten Optionen geworden, da sie eine ähnliche Funktionalität wie Milchprodukte bieten, ohne Verdauungsprobleme zu verursachen. Um dieser wachsenden Nachfrage gerecht zu werden, entwickeln Hersteller angereicherte, allergenfreundliche Produkte für Verbraucher mit Nahrungsmittelunverträglichkeiten. Das wachsende Gesundheitsbewusstsein und die steigende Präferenz für Milchalternativen fördern die Akzeptanz pflanzlicher Lebensmittel und Getränke weltweit weiter.

Wachsende ethische Bedenken hinsichtlich des Tierwohls fördern die langfristige Akzeptanz

Bedenken hinsichtlich des Tierwohls werden zu einem wichtigen Treiber des Marktes für pflanzliche Lebensmittel und Getränke. Viele Verbraucher suchen nun aktiv nach tierversuchsfreien Lebensmitteloptionen, die mit ihren ethischen Überzeugungen übereinstimmen. Die American Humane Farm Survey 2024 ergab, dass 72 % der Befragten besorgt über die Behandlung von Tieren auf Bauernhöfen sind, was eine klare Nachfrage nach humaneren und ethischeren Praktiken in der Lebensmittelproduktion zeigt[3]Quelle: American Humane Org, "American Humane Farm Survey", americanhumane.org. Dieses wachsende Bewusstsein hat zu einer spürbaren Verlagerung hin zu pflanzlichen Alternativen geführt, da diese Produkte keine Tierausbeutung beinhalten und als ethischer gelten. Als Reaktion auf diesen Trend verstärken Einzelhändler und Lebensmittelhersteller ihren Fokus auf pflanzliche Produktangebote. Sie führen eine breitere Palette von Optionen ein, um Verbraucher anzusprechen, die bei ihren Kaufentscheidungen Tierwohl und ethische Gesichtspunkte priorisieren.

Kontinuierliche Innovation bei pflanzlichen Formulierungen verbessert Geschmack, Textur und Nährwertprofile

Fortschritte in der Produktformulierung spielen eine Schlüsselrolle bei der Verbesserung von Geschmack und Textur pflanzlicher Lebensmittel und Getränke und machen sie für Verbraucher attraktiver. Eine im Jahr 2025 vom NECTAR-Konsortium durchgeführte Blindverkostung ergab, dass nur etwa ein Drittel der pflanzlichen Alternativen Geschmack und Textur traditioneller tierischer Produkte erreichte. Dieses Ergebnis unterstreicht den Bedarf an kontinuierlicher Forschung und Entwicklung in diesem Sektor. Unternehmen wie Impossible Foods setzen innovative Techniken wie Präzisionsfermentation ein, um Häm- und Kasein-Analoga herzustellen. Diese Zutaten helfen dabei, den herzhaften Umami-Geschmack und die Schmelzeigenschaften tierischer Lebensmittel nachzuahmen. Darüber hinaus ermöglichen Verbesserungen in der Technologie texturierter Pflanzenproteine nun die Herstellung faseriger Alternativen für ganze Muskelstücke für eine Vielzahl von Anwendungen jenseits pflanzlicher Burger.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringes Verbraucherbewusstsein und mangelndes Verständnis für pflanzliche Ernährung | -1.4% | Schwellenmärkte in Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit von Soja-, Nuss- und Glutenallergien, die die Verbraucherakzeptanz einschränken | -1.2% | Global, mit den stärksten Auswirkungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Höhere Preise pflanzlicher Produkte im Vergleich zu herkömmlichen tierischen Alternativen | -2.1% | Global, am stärksten in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unklarheit bei Kennzeichnungsbegriffen wie Milch, ��ä���� und Fleisch | -0.9% | Nordamerika, Europa, mit aufkommenden Debatten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Geringes Verbraucherbewusstsein und mangelndes Verständnis für pflanzliche Ernährung

Geringes Verbraucherbewusstsein für pflanzliche Ernährung bleibt eine große Herausforderung, insbesondere in Schwellenmärkten, wo diese Produkte oft als fremd oder westliche Importe wahrgenommen werden, anstatt als natürliche Erweiterung traditioneller Proteinquellen wie Linsen, Kichererbsen oder Tofu. Viele Verbraucher hegen nach wie vor Missverständnisse über die Proteinqualität und -vollständigkeit pflanzlicher Ernährungsweisen, obwohl die Akademie für Ernährung und Diätetik 2024 bestätigte, dass gut geplante pflanzliche Ernährungsweisen alle essenziellen Nährstoffe für Menschen in jeder Lebensphase liefern können. Darüber hinaus werden pflanzliche Produkte in Geschäften oft in Premium- oder Spezialgesundheitsbereichen platziert, was die Wahrnehmung verstärkt, dass es sich um Nischen- oder Luxusartikel handelt und nicht um alltägliche Lebensmitteloptionen. Diese Wahrnehmung schränkt ihre Attraktivität für den breiteren Markt ein. Maßnahmen wie die Platzierung pflanzlicher Produkte neben herkömmlichen Artikeln in den Regalen und die Verwendung von QR-Codes zur Aufklärung der Verbraucher über ihre Nährwertvorteile helfen dabei, diese Probleme anzugehen.

Zunehmende Häufigkeit von Soja-, Nuss- und Glutenallergien schränkt die Verbraucherakzeptanz ein

Die zunehmende Anzahl von Allergien gegen häufige pflanzliche Zutaten wie Soja und Baumnüsse stellt den Markt für pflanzliche Lebensmittel und Getränke vor Herausforderungen. Diese Allergien erschweren es empfindlichen Verbrauchern, auf bestimmte Produkte zuzugreifen, und verringern ihr Vertrauen in die Nutzung pflanzlicher Optionen als regelmäßige Substitute für traditionelle Lebensmittel. Obwohl Alternativen auf Hafer- und Reisbasis als sicherere Optionen an Popularität gewinnen, haben sie oft einen geringeren Proteingehalt, was ihre Attraktivität in Segmenten wie Sporternährung und Kinderernährung einschränkt, wo eine höhere Proteinzufuhr unerlässlich ist. Darüber hinaus erfordern allergenfreie Produkte spezialisierte Herstellungsprozesse und strenge Kennzeichnung, was die Kosten und betrieblichen Herausforderungen erhöht, insbesondere für kleinere Unternehmen. Einzelhändler neigen auch dazu, sich auf die Bevorratung von Produkten mit hoher Nachfrage zu konzentrieren, was dazu führen kann, dass weniger allergenfreie Optionen in den Regalen verfügbar sind.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Milchprodukte dominieren weiterhin den Umsatz

Im Jahr 2025 trugen pflanzliche Milchprodukte 37,12 % zum Umsatz des Marktes für pflanzliche Lebensmittel und Getränke bei und waren damit das größte Segment. Die wachsende Nachfrage nach Alternativen zu herkömmlichen Milchprodukten wird durch Faktoren wie Laktoseintoleranz, den Anstieg veganer Lebensstile und zunehmendes Umweltbewusstsein angetrieben. Produkte wie pflanzliche Milch, Joghurt, ��ä���� und Kaffeesahne sind bei Verbrauchern sowohl im Einzelhandel als auch in der Gastronomie beliebt geworden. Unternehmen konzentrieren sich auf die Verbesserung von Geschmack und Qualität dieser Produkte und stellen gleichzeitig sicher, dass sie in Supermärkten weit verbreitet verfügbar sind. Dieses Segment gedeiht weiterhin aufgrund seiner treuen Verbraucherbasis und der häufigen Verwendung pflanzlicher Milchprodukte in der täglichen Ernährung.

Das Segment der Fleischersatzprodukte wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 12,61 % wachsen, was die zunehmende Verlagerung hin zu pflanzlichen Proteinoptionen widerspiegelt. Verbraucher werden sich zunehmend der gesundheitlichen Vorteile, Nachhaltigkeitsfragen und des Tierwohls bewusst, was die Nachfrage nach pflanzlichen Fleischprodukten antreibt. Hersteller setzen fortschrittliche Technologien ein, um Textur, Geschmack und Nährwertgehalt dieser Produkte zu verbessern und sie für ein breiteres Publikum attraktiver zu machen. Darüber hinaus erweitert die Verfügbarkeit von pflanzlichem Fleisch in Schnellrestaurants und verpackten Lebensmittelkategorien seine Reichweite. Mit wachsender globaler Akzeptanz ist dieses Segment auf dem Weg, eines der am schnellsten wachsenden Bereiche im Markt für pflanzliche Lebensmittel und Getränke zu werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zutatenquelle: Soja führt, aber Hafer holt auf

Soja wird voraussichtlich 39,55 % des Umsatzes des Marktes für pflanzliche Lebensmittel und Getränke nach Zutatenquelle im Jahr 2025 ausmachen und seine Dominanz als wichtiger Rohstoff behaupten. Dies ist hauptsächlich auf seinen hohen Proteingehalt, seine Erschwinglichkeit und Vielseitigkeit zurückzuführen, die ihn für eine Reihe von Produkten wie pflanzliche Milch, Fleischersatzprodukte und Tofu geeignet machen. Die gut etablierten Lieferketten und der großflächige Sojaanbau gewährleisten eine gleichbleibende Verfügbarkeit und Kosteneffizienz. Seine langjährige Verwendung in pflanzlichen Ernährungsweisen und die starke Vertrautheit der Verbraucher tragen ebenfalls zu seiner weit verbreiteten Akzeptanz bei und festigen seine führende Position auf dem Markt.

Haferbasierte Zutaten werden voraussichtlich bis 2031 mit einer CAGR von 13,03 % wachsen, angetrieben durch die steigende Verbrauchernachfrage nach allergenfreundlichen und Clean-Label-Optionen. Hafer ist von Natur aus frei von häufigen Allergenen wie Soja und Nüssen, was ihn für ein breiteres Verbraucherspektrum attraktiv macht. Sein milder Geschmack und seine cremige Textur machen ihn ideal für Milchalternativen wie pflanzliche Milch und Joghurt. Die wachsende Präferenz für nachhaltige, minimal verarbeitete Zutaten hat ebenfalls die Popularität von Hafer gesteigert. Kontinuierliche Produktinnovationen und eine verbesserte Verfügbarkeit im Einzelhandel werden voraussichtlich das stetige Wachstum dieses Segments unterstützen.

Nach Form: Gekühlte Produkte weiterhin am größten

Gekühlte und tiefgekühlte Produkte machten 2025 32,21 % des Umsatzes mit pflanzlichen Lebensmitteln und Getränken aus, angetrieben durch die wachsende Präferenz für frische, weniger verarbeitete Optionen. Dazu gehören pflanzliche Milch, Joghurt, Fleischersatzprodukte und verzehrfertige Mahlzeiten, die zur Aufrechterhaltung von Qualität und Haltbarkeit Kühlung benötigen. Verbraucher nehmen gekühlte Produkte oft als frischer und schmackhafter wahr, was ihre Beliebtheit steigert. Der Ausbau von Kühllagern und ihre zunehmende Verfügbarkeit in Supermärkten und Fachgeschäften haben dieses Segment weiter unterstützt. Die Einführung von Premium- und funktionalen pflanzlichen Produkten hat zum Wachstum gekühlter Optionen beigetragen.

Verzehrfertige und kochfertige pflanzliche Produkte werden voraussichtlich bis 2031 mit einer CAGR von 13,46 % wachsen, was die steigende Nachfrage nach schnellen, praktischen Mahlzeitlösungen widerspiegelt. Mit zunehmender Urbanisierung und einem hektischeren Lebensstil greifen immer mehr Verbraucher auf einfach zuzubereitende pflanzliche Optionen zurück. Unternehmen reagieren darauf, indem sie eine breitere Palette von Produkten anbieten, wie gefrorene Mahlzeiten, fertige Snacks und vorgekochte Fleischersatzprodukte, um diesen Bedürfnissen gerecht zu werden. Innovationen in der Produktentwicklung, verbesserte Geschmacksprofile und eine bessere Verfügbarkeit im Einzelhandel treiben dieses Segment voran. Der Fokus auf Bequemlichkeit wird voraussichtlich ein wichtiger Faktor für das anhaltende Wachstum dieser Kategorie bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Supermärkte dominieren

Einzelhandelskanäle wie Supermärkte, Verbrauchermärkte, Fachgeschäfte und E-Commerce-Plattformen machten 2025 71,82 % des Umsatzes des Marktes für pflanzliche Lebensmittel und Getränke aus. Diese Kanäle sind beliebt, weil sie eine große Produktvielfalt, einfache Zugänglichkeit und eine starke Sichtbarkeit für pflanzliche Optionen bieten. Supermärkte dominieren aufgrund ihrer etablierten Kühlinfrastruktur und der Fähigkeit, vielfältige Produktpaletten zu führen. Der E-Commerce wächst ebenfalls rasant und bietet Verbrauchern direkten Zugang zu Produkten sowie eine breitere Auswahl an Nischen- und Premiummarken. Das kontinuierliche Wachstum des organisierten Einzelhandels und der Online-Lebensmittelplattformen wird voraussichtlich dazu beitragen, dass Einzelhandelskanäle die führende Vertriebsmethode für pflanzliche Produkte bleiben.

Außer-Haus-Kanäle, einschließlich Restaurants, Cafés und Gastronomiebetriebe, werden voraussichtlich bis 2031 mit einer CAGR von 13,13 % wachsen. Dieses Wachstum wird durch die wachsende Verfügbarkeit pflanzlicher Menüoptionen angetrieben, da sich Gastronomieanbieter an die Verbrauchernachfrage nach gesünderen, nachhaltigeren Mahlzeiten anpassen. Schnellrestaurants und Casual-Dining-Ketten führen pflanzliche Alternativen ein, um ein breiteres Kundenspektrum anzusprechen. Der wachsende Trend zum Auswärtsessen und das zunehmende Verbraucherbewusstsein für pflanzliche Ernährungsweisen steigern die Nachfrage in diesem Segment. Infolgedessen werden pflanzliche Produkte in Gastronomiebetrieben immer prominenter und erweitern ihre Marktpräsenz weiter.

Geografische Analyse

Asien-Pazifik machte 2025 35,84 % des Umsatzes des Marktes für pflanzliche Lebensmittel und Getränke aus und ist damit die führende Region. Dieses Wachstum wird durch das zunehmende Verbraucherinteresse an pflanzlichen Ernährungsweisen angetrieben, das durch Gesundheitsbewusstsein und die wachsende Beliebtheit flexitarischer Lebensstile gefördert wird. Länder wie China, Japan und Indien verzeichnen eine erhebliche Nachfrage, die durch große Bevölkerungen und wachsende Urbanisierung angetrieben wird. Lokale Hersteller entwickeln Produkte, die auf regionale Geschmäcker zugeschnitten sind, und verbessern so Akzeptanz und Zugänglichkeit. Investitionen in Produktionsanlagen und Lieferkettennetzwerke festigen die Dominanz der Region auf dem Markt weiter.

Die Region Naher Osten und Afrika wird voraussichtlich bis 2031 mit einer CAGR von 12,05 % wachsen und sich als einer der am schnellsten wachsenden Märkte etablieren. Dieses Wachstum wird durch zunehmendes Bewusstsein für gesundheitliche Vorteile, einen steigenden Bedarf an alternativen Proteinquellen und staatliche Initiativen zur Förderung der Lebensmitteldiversifizierung unterstützt. Verbesserte Einzelhandelsinfrastruktur und die Verfügbarkeit pflanzlicher Produkte machen diese Optionen für Verbraucher zugänglicher. Jüngere Generationen und städtische Bevölkerungen interessieren sich zunehmend für pflanzliche Ernährungsweisen, was die Nachfrage weiter antreibt. Der Eintritt sowohl globaler als auch regionaler Akteure in den Markt wird voraussichtlich das Wachstum in dieser Region beschleunigen.

Europa und Nordamerika sind reife Märkte mit stabiler Nachfrage, angetrieben durch ein starkes Verbraucherbewusstsein für Nachhaltigkeit und etablierte pflanzliche Ernährungsgewohnheiten. Verbraucher in diesen Regionen werden zunehmend durch Umweltbedenken, ethische Beschaffung und Präferenzen für Clean-Label-Produkte motiviert. Einzelhändler erweitern ihr Angebot, einschließlich erschwinglicher Eigenmarken-Produkte auf pflanzlicher Basis, um ein breiteres Publikum anzusprechen. In Lateinamerika verzeichnen Länder wie Brasilien und Mexiko ein allmähliches Wachstum aufgrund von Urbanisierung und zunehmendem Verbraucherbewusstsein für pflanzliche Optionen. Kontinuierliche Innovationen in der Produktentwicklung und die Ausweitung der Einzelhandelsvertriebskanäle werden voraussichtlich das langfristige Wachstum in diesen Regionen unterstützen.

Wettbewerbslandschaft

Der Markt für pflanzliche Lebensmittel und Getränke ist mäßig fragmentiert, wobei sowohl große multinationale Konzerne als auch kleinere innovative Marken um Marktanteile konkurrieren. Große Unternehmen wie Danone SA, Nestlé SA, Beyond Meat Inc., Oatly Group AB und Conagra Brands Inc. dominieren den Markt aufgrund ihrer starken Produktportfolios und umfangreichen globalen Vertriebsnetzwerke. Diese Unternehmen bedienen ein breites Spektrum an Verbraucherpräferenzen, indem sie eine vielfältige Produktlinie anbieten, darunter pflanzliche Milchprodukte, Fleischersatzprodukte und Getränke. Ihre Fähigkeit, in großem Maßstab zu produzieren und kontinuierlich in die Entwicklung neuer Produkte zu investieren, hilft ihnen, einen Wettbewerbsvorteil zu behalten. Das Vorhandensein zahlreicher regionaler und aufstrebender Marken fragmentiert den Markt jedoch weiter und schafft ein dynamisches Wettbewerbsumfeld.

Führende Hersteller erweitern aktiv ihr Produktangebot und verbessern die Effizienz der Lieferkette, um der wachsenden Verbrauchernachfrage gerecht zu werden. Sie investieren stark in Forschung und Entwicklung, um Geschmack, Textur und Nährwert ihrer Produkte zu verbessern, was dazu beiträgt, Stammkunden zu gewinnen. Diese Unternehmen gehen strategische Partnerschaften ein und erschließen neue geografische Märkte, um ihre globale Präsenz zu stärken. Die Ausweitung des Einzelhandels und die Zusammenarbeit mit Gastronomiebetrieben sind ebenfalls wichtige Strategien, um pflanzliche Produkte für Verbraucher zugänglicher zu machen. Diese Bemühungen ermöglichen es den großen Akteuren, ihre Marktposition zu behaupten und gleichzeitig den sich wandelnden Bedürfnissen des Marktes für pflanzliche Lebensmittel und Getränke gerecht zu werden.

Kleinere und regionale Akteure gewinnen an Dynamik, indem sie sich auf Nischenmärkte konzentrieren und Premium- oder lokal angepasste pflanzliche Produkte anbieten. Viele dieser Unternehmen betonen Clean-Label-Zutaten, Nachhaltigkeit und einzigartige Formulierungen, um sich in der Wettbewerbslandschaft abzuheben. Eigenmarken gewinnen ebenfalls an Präsenz, indem sie kostengünstige Alternativen anbieten, was den Wettbewerbsdruck erhöht. Der Erfolg in diesem Markt hängt von effizienten Lieferketten, zuverlässiger Zutatenbeschaffung und effektiver Markenpositionierung ab. Da der Wettbewerb weiter zunimmt, müssen Unternehmen Innovation und Differenzierung priorisieren, um langfristigen Erfolg im Markt für pflanzliche Lebensmittel und Getränke zu erzielen.

Marktführer im Bereich pflanzliche Lebensmittel und Getränke

Danone SA

Beyond Meat Inc.

Nestlé SA

Oatly Group AB

Conagra Brands Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Ota Tofu führte gefrorene gewürzte Tofu-Krümel ein und bietet damit eine schmackhafte, praktische pflanzliche Option für den täglichen Kochbedarf. Diese Markteinführung markierte einen bedeutenden Schritt bei der Erweiterung ihres Produktportfolios, um der wachsenden Nachfrage nach vielseitigen, gebrauchsfertigen pflanzlichen Zutaten gerecht zu werden.

- September 2025: Der britische Hersteller pflanzlicher Lebensmittel THIS arbeitete mit dem deutschen Startup Omami zusammen, um eine neue Reihe von Tofu auf Kichererbsenbasis einzuführen. Diese Partnerschaft zielte darauf ab, pflanzliche Proteinoptionen durch die Verwendung von Kichererbsen als alternative Zutat zu diversifizieren und Verbraucher anzusprechen, die sojafreie Alternativen suchen.

- Juli 2025: Die Seoul Dairy Cooperative (unter der Leitung von Vorsitzendem Moon Jin-seop) hatte zuvor angekündigt, einen pflanzlichen Joghurt namens „Cocogurt” eingeführt zu haben. Dieses Produkt wurde entwickelt, um die Süße und den Reichtum von Kokosnuss zu verkörpern und damit dem wachsenden veganen Trend auf dem Markt zu entsprechen.

- Juli 2025: Alpro, eine pflanzliche Marke im Besitz von Danone, brachte eine neue Produktlinie speziell für Kinder auf den Markt und adressierte damit elterliche Bedenken hinsichtlich gesünderer Lebensmitteloptionen. Diese Produktpalette umfasste ein schokoladengeschmackiges Hafergetränk, ein erdbeergeschmackiges Sojagetränk sowie Joghurtalternativen auf Sojabasis in den Geschmacksrichtungen Vanille und Erdbeere.

Umfang des globalen Berichts zum Markt für pflanzliche Lebensmittel und Getränke

Pflanzliche Lebensmittel und Getränke sind in erster Linie Produkte, die aus Pflanzen, Gemüse, Getreide, Nüssen, Hülsenfrüchten und Obstquellen hergestellt werden und Nährstoffe wie Eisen, Magnesium, Folsäure, Vitamin C, Vitamin E und Ballaststoffe liefern. Der Markt für pflanzliche Lebensmittel und Getränke ist nach Produkttyp, Zutatenquelle, Form, Vertriebskanal und Geografie segmentiert. Der Markt ist nach Produkttyp in pflanzliche Milchprodukte, Fleischersatzprodukte, pflanzliche Ernährungs-/Snackriegel, pflanzliche Backwaren und pflanzliche Getränke unterteilt. Basierend auf der Zutatenquelle ist der Markt in Soja, Mandel, Erbse, Hafer, Weizen, Reis, Kokosnuss und andere unterteilt. Basierend auf der Form ist der Markt in �ұ��ü�����/�վ���ڲ����ü�����, Gefroren, Haltbar/Umgebungstemperatur und Verzehrfertig/Kochfertig unterteilt. Nach Vertriebskanal ist der Markt für pflanzliche Lebensmittel und Getränke in ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ� und Einzelhandel unterteilt. Geografisch bietet der Bericht eine Analyse aufstrebender und etablierter Volkswirtschaften weltweit, einschließlich Nordamerika, Europa, ��ü�岹��������첹, Asien-Pazifik sowie Naher Osten und Afrika. Für jedes Segment wurden Marktgrößen und Prognosen auf Wertbasis (USD Millionen) durchgeführt.

| Pflanzliche Milchprodukte | Joghurt |

| ����� | |

| Gefrorene Desserts und Speiseeis | |

| Sonstige | |

| Fleischersatzprodukte | Tofu |

| Tempeh | |

| Texturiertes Pflanzenprotein | |

| Sonstige | |

| Pflanzliche Ernährungs-/Snackriegel | |

| Pflanzliche Backwaren | |

| Pflanzliche Getränke | Abgepackte Milch |

| Abgepackte Smoothies | |

| Kaffee | |

| Tee | |

| Sonstige | |

| Sonstige Produkttypen |

| Soja |

| Mandel |

| Erbse |

| Hafer |

| Weizen |

| Reis |

| Kokosnuss |

| Sonstige |

| �ұ��ü�����/�վ���ڲ����ü����� |

| Gefroren |

| Haltbar/Umgebungstemperatur |

| Verzehrfertig/Kochfertig |

| ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ� | |

| Einzelhandel | ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ� |

| Convenience-Stores | |

| Online-Shops | |

| Sonstige Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| ��ü���ǰ��� | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ä�����ٱ�� | |

| Marokko | |

| ��ü����� | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Pflanzliche Milchprodukte | Joghurt |

| ����� | ||

| Gefrorene Desserts und Speiseeis | ||

| Sonstige | ||

| Fleischersatzprodukte | Tofu | |

| Tempeh | ||

| Texturiertes Pflanzenprotein | ||

| Sonstige | ||

| Pflanzliche Ernährungs-/Snackriegel | ||

| Pflanzliche Backwaren | ||

| Pflanzliche Getränke | Abgepackte Milch | |

| Abgepackte Smoothies | ||

| Kaffee | ||

| Tee | ||

| Sonstige | ||

| Sonstige Produkttypen | ||

| Nach Zutatenquelle | Soja | |

| Mandel | ||

| Erbse | ||

| Hafer | ||

| Weizen | ||

| Reis | ||

| Kokosnuss | ||

| Sonstige | ||

| Nach Form | �ұ��ü�����/�վ���ڲ����ü����� | |

| Gefroren | ||

| Haltbar/Umgebungstemperatur | ||

| Verzehrfertig/Kochfertig | ||

| Nach Vertriebskanal | ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ� | |

| Einzelhandel | ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ� | |

| Convenience-Stores | ||

| Online-Shops | ||

| Sonstige Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| ��ü���ǰ��� | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ä�����ٱ�� | ||

| Marokko | ||

| ��ü����� | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für pflanzliche Lebensmittel und Getränke bis 2031 erreichen?

Die Größe des Marktes für pflanzliche Lebensmittel und Getränke wird voraussichtlich bis 2031 USD 166,43 Milliarden erreichen.

Welche Region hat heute den größten Umsatzanteil?

Asien-Pazifik hält 35,84 % des globalen Umsatzes 2025 und ist damit der größte regionale Markt.

Welches Segment wird innerhalb der Kategorie voraussichtlich am schnellsten wachsen?

Fleischersatzprodukte werden voraussichtlich bis 2031 eine CAGR von 12,61 % verzeichnen, da sich die Texturen ganzer Muskelstücke verbessern.

Warum gewinnt Hafer gegenüber Soja bei pflanzlichen Getränken an Boden?

Hafer bietet einen neutralen Geschmack, ein geringeres Allergenrisiko und einen kleineren Wasserverbrauch, was bis 2031 eine CAGR von 13,03 % antreibt.

Seite zuletzt aktualisiert am: