ýîý¿¯ª¯š°ìý篪ûÑûÝÞ und Marktanteil fû¥r piezoelektrische GerûÊte

ýîý¿¯ª¯š°ìû¥ýºÝÞ¯ªý¾ƒÝ°Î°µ°ì

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ (2026) | 34.95 Milliarden US-Dollar |

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ (2031) | 47.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.23% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| GrûÑûter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ôˋ ¤Öêüý£Ç·šà. Wiederverwendung erfordert Namensnennung gemûÊû CC BY 4.0. | |

Analyse des Marktes fû¥r piezoelektrische GerûÊte von ¤Öêüý£Ç·šà

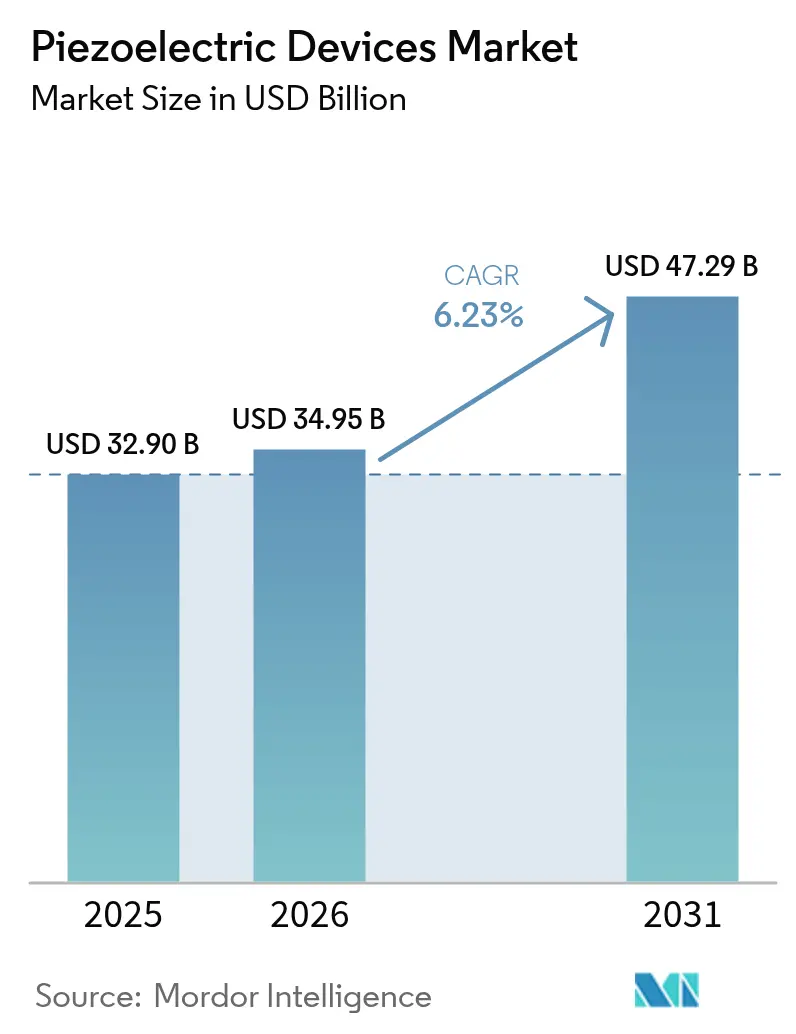

Die ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r piezoelektrische GerûÊte wurde im Jahr 2025 auf USD 32,9 Milliarden geschûÊtzt und soll von USD 34,95 Milliarden im Jahr 2026 auf USD 47,29 Milliarden bis 2031 wachsen, bei einer CAGR von 6,23 % wûÊhrend des Prognosezeitraums (2026ã2031). Das Wachstum resultiert aus der Miniaturisierung von 5G-HF-Filtern, der zunehmenden Elektrifizierung im Automobilbereich und Industrie-4.0-Nachrû¥stungen, die auf robuste, energieeffiziente Piezo-Komponenten angewiesen sind. Die Verwendung von Aluminium-Scandium-Nitrid fû¥r Bulk-Akustikwellen-Filter ermûÑglicht Smartphone-Frequenzen oberhalb von 6 GHz, wûÊhrend die Bleifreiheitsstrategie der EuropûÊischen Union den ûbergang zu Kalium-Natrium-Niobat und Bismut-Natrium-Titanat trotz hûÑherer Herstellungskosten beschleunigt.[1]Materion, ãBAW-Anwendung von AlSc-Material in 5G-HF-Filtern,ã materion.com Quelle: PI Ceramic GmbH, ãPiezokeramische Materialien,ã piceramic.com Asien-Pazifik fû¥hrt die Nachfrage durch die groûvolumige Produktion von Unterhaltungselektronik an, und der Nahe Osten sowie Afrika verzeichnen das schnellste Wachstum bei Energiegewinnungsprojekten im ûl- und Gasbereich.[2]MDPI, ãVerbesserte wûÊrmebetriebene batterielose IIoT-Architektur mit NB-IoT fû¥r vorausschauende Wartung in der ûl- und Gasindustrie,ã mdpi.com Der Wettbewerbsdruck ist moderat, da vertikal integrierte Anbieter wie TDK, Murata und Kyocera vorgelagerte Materialien und nachgelagerte KapazitûÊten sichern, wûÊhrend Versorgungsrisiken bei Niob und Lithium fû¥r Verteidigungs- und Luft- und Raumfahrtanwender VolatilitûÊt erzeugen.

Wichtigste Erkenntnisse des Berichts

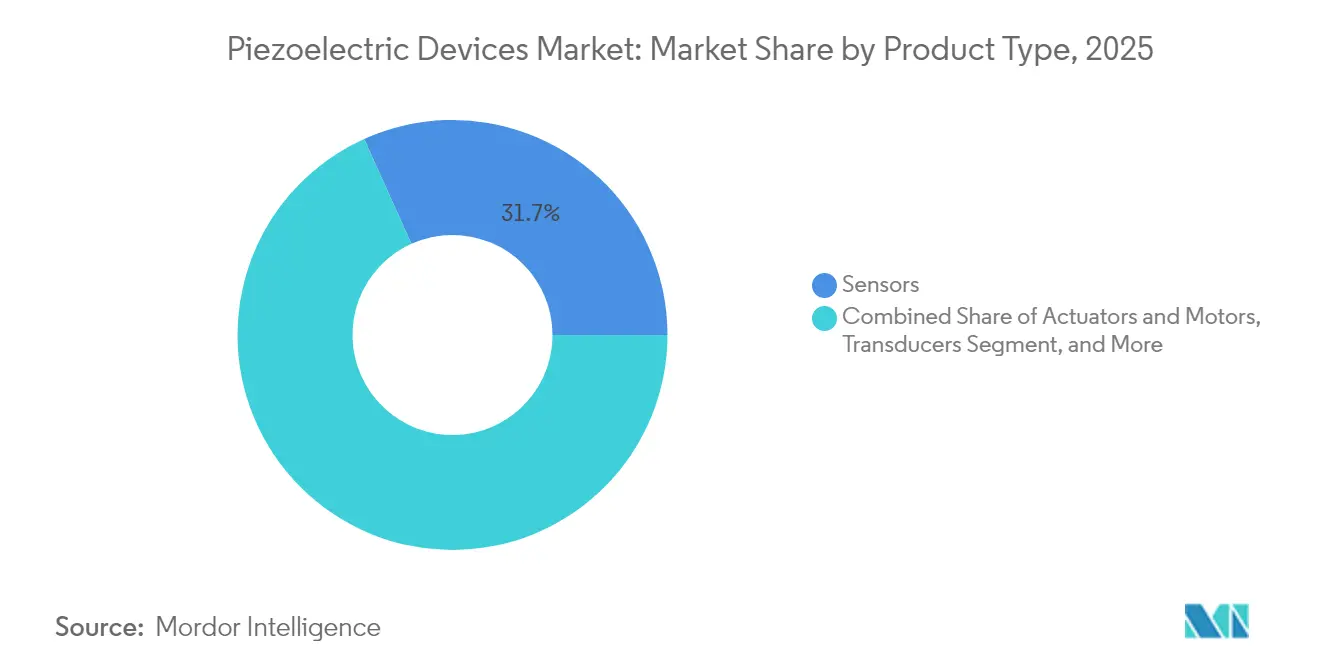

- Nach Produkttyp hielten Sensoren im Jahr 2025 einen Marktanteil von 31,74 % am Markt fû¥r piezoelektrische GerûÊte, wûÊhrend Energiegewinner bis 2031 voraussichtlich mit einer CAGR von 8,72 % wachsen werden.

- Nach Material entfielen im Jahr 2025 66,92 % des Umsatzanteils auf Keramik; Polymere sollen bis 2031 mit einer CAGR von 8,29 % wachsen.

- Nach Betriebsmodus entfiel auf das d33-Kompressionssegment im Jahr 2025 ein Anteil von 41,97 % an der ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r piezoelektrische GerûÊte, wûÊhrend Dickenmodus-LûÑsungen bis 2031 voraussichtlich mit einer CAGR von 7,86 % expandieren werden.

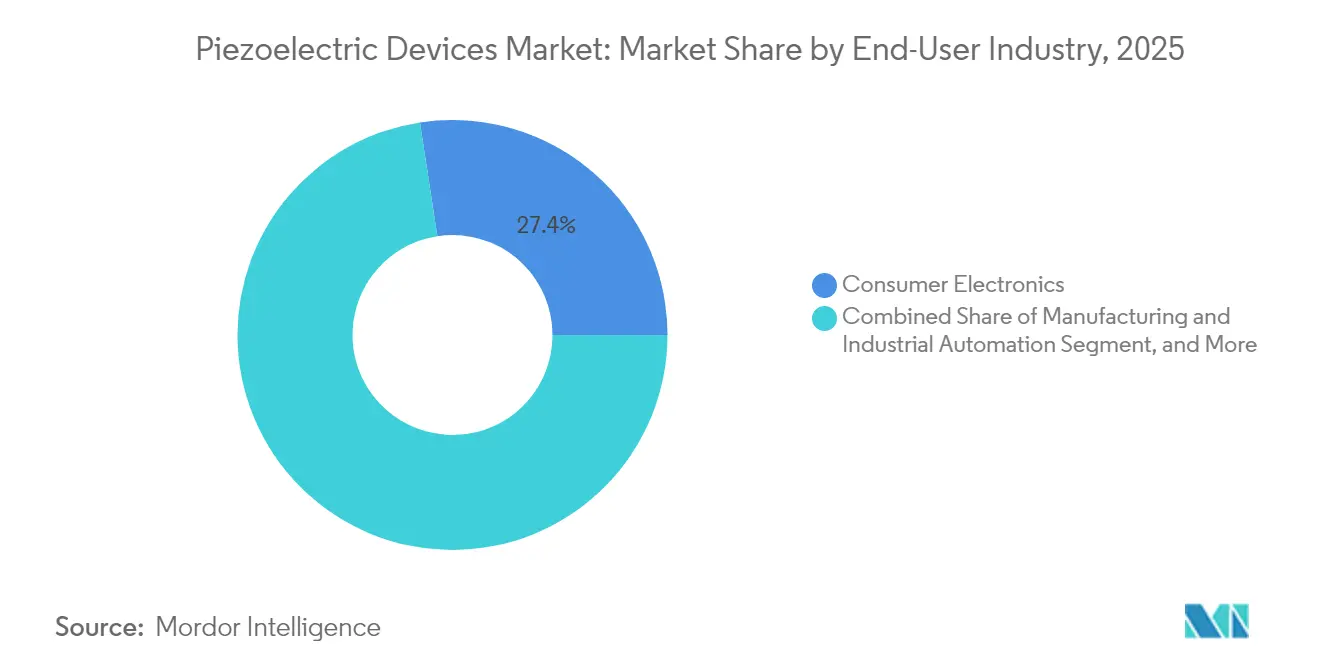

- Nach Endverbraucherbranche fû¥hrte die Unterhaltungselektronik im Jahr 2025 mit einem Umsatzanteil von 27,42 %, wûÊhrend fû¥r Automobil und Transport bis 2031 eine CAGR von 7,55 % prognostiziert wird.

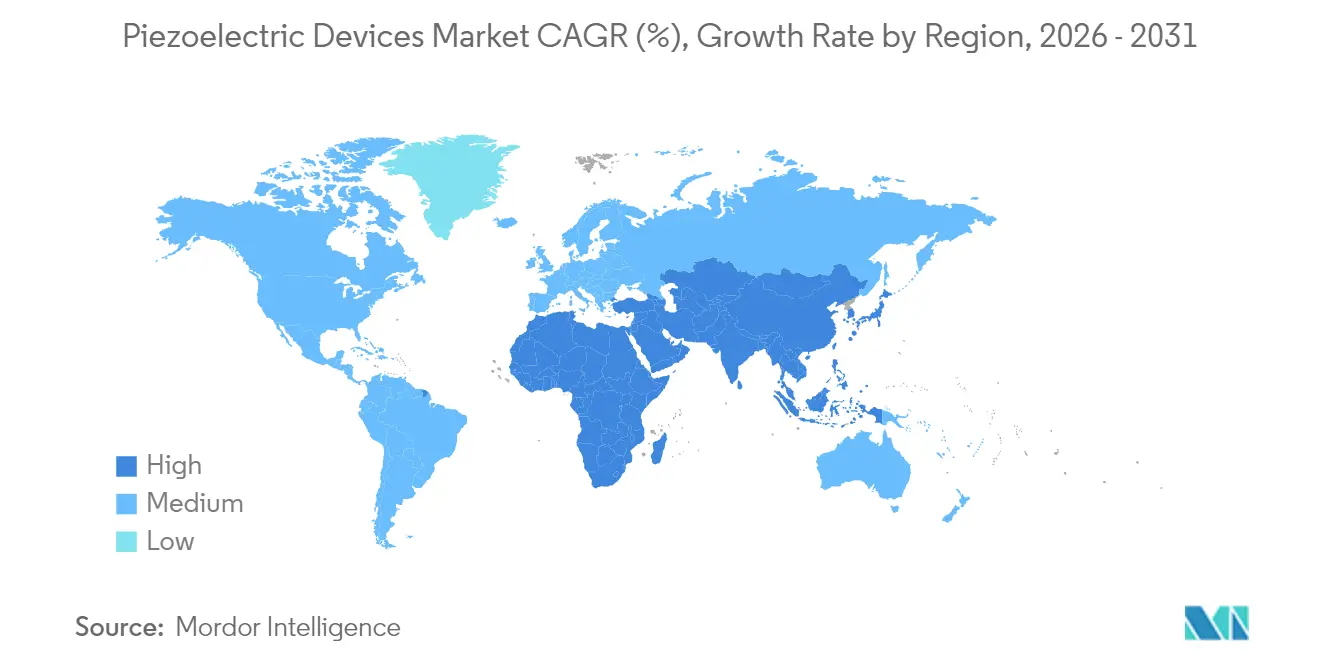

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 38,46 %; der Nahe Osten und Afrika ist die am schnellsten wachsende Region mit einer CAGR von 8,14 % bis 2031.

Hinweis: Die ýîý¿¯ª¯š°ìý篪ûÑûÝÞn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietûÊren SchûÊtzrahmens von ¤Öêüý£Ç·šà erstellt und mit den neuesten verfû¥gbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fû¥r piezoelektrische GerûÊte

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Miniaturisierung von Piezo-MEMS-HF-Filtern fû¥r 5G-Smartphones | +1.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2ã4 Jahre) |

| Elektrifizierte Kraftstoffeinspritzung und ADAS-Piezo-Aktoren in europûÊischen Premiumfahrzeugen | +1.2% | Europa primûÊr, Nordamerika sekundûÊr | Mittelfristig (2ã4 Jahre) |

| Industrie-4.0-Nachrû¥stungsbedarf fû¥r Piezo-Sensoren in der diskreten Fertigung der Vereinigten Staaten | +0.9% | Kernregion Nordamerika, Ausweitung auf Europa | Kurzfristig (ãÊ 2 Jahre) |

| Einfû¥hrung intelligenter UltraschallzûÊhler in Versorgungsunternehmen in Sû¥dkorea und China | +0.7% | Kernregion Asien-Pazifik, begrenzte globale Expansion | Langfristig (ãË 4 Jahre) |

| Mikrovibrations-Energiegewinnung fû¥r abgelegene ûl- und Gaspipelines | +0.5% | Naher Osten primûÊr, globale ûlinfrastruktur | Langfristig (ãË 4 Jahre) |

| Bundesfinanzierung fû¥r hyperschallgeeignete Piezokeramik in der Verteidigung der Vereinigten Staaten | +0.4% | National in den Vereinigten Staaten, Kooperation mit verbû¥ndeten Verteidigungssektoren | Langfristig (ãË 4 Jahre) |

| Quelle: ¤Öêüý£Ç·šà | |||

Miniaturisierung von Piezo-MEMS-HF-Filtern fû¥r 5G-Smartphones (Asien)

Bulk-Akustikwellen-Filter auf Basis von Aluminium-Scandium-Nitrid erreichen nun Frequenzen oberhalb von 6 GHz mit Kopplungskoeffizienten, die 40 % hûÑher sind als bei Standard-Aluminiumnitrid, bei gleichzeitiger thermischer StabilitûÊt bis 400 ô¯C. Diese Fortschritte verkleinern die ChipflûÊchen auf 0,83 û 0,75 mmôý und halten die Einfû¥gedûÊmpfung unter 1,5 dB, was die Akkulaufzeit von Smartphones erhûÊlt. Dreidimensionale nanomechanische Resonatoren konsolidieren Mehrbandfunktionen weiter auf einzelnen Chips und schaffen skalierbare LûÑsungen fû¥r ultrabreitbandige KonnektivitûÊt. Asiatische Plattformen mit versiegelten SiliziumhohlrûÊumen auf Waferebene haben Gû¥tefaktoren û¥ber 439 erreicht und reduzieren Produktionsschritte sowie Kosten. Mit dem Voranschreiten von 6G- und Millimeterwellen-Initiativen steigt die Nachfrage nach ultrakleinformatigen Filterchips auf Basis von Lithiumniobat, was die Technologiefû¥hrerschaft Asien-Pazifiks stûÊrkt.

Elektrifizierte Kraftstoffeinspritzung und ADAS-Piezo-Aktoren in europûÊischen Premiumfahrzeugen

Kupferelektrodierte EPCOS-Mehrschichtaktoren halten mehr als 1 Milliarde Zyklen bei 170 ô¯C stand und bieten 20 % Leistungsvorteile gegenû¥ber Silber-Palladium-Einheiten bei gleichzeitiger Reduzierung der Materialkosten.[3]TDK Corporation, ãNeue EPCOS-Kupfer-Piezo-Aktoren setzen MaûstûÊbe,ã tdk-electronics.tdk.com DENSOs i-ART-System integriert Mikroprozessoren mit Piezo-Injektoren, um die Kraftstoffzufuhr in Echtzeit anzupassen und die Motoreffizienz unter strengeren Emissionsnormen zu verbessern.[4DENSO, ãDENSO, Neues Leben in die Dieseltechnologie eingehaucht,ã denso-am.eu] Piezo-Sensoren in semiaktiven Fahrwerksmodulen unterstû¥tzen magnetorheologische DûÊmpfer, die Fahrkomfort und StabilitûÊt fû¥r elektrifizierte Plattformen erhûÑhen. Rahmenaktoren û¥bertragen KrûÊfte, die mehr als 300-mal hûÑher sind als bei TrûÊgheitsmodellen, und geben Fahrerassistenzsystemen eine schnellere mechanische Reaktion. Haptische Rû¥ckmeldungsmodule mit PowerHap-Stapeln bewegen nun 2-kg-Automobilbildschirme mit prûÊzisen taktilen Signalen, die die Mensch-Maschine-Interaktion verbessern.

Industrie-4.0-Nachrû¥stungsbedarf fû¥r Piezo-Sensoren in der diskreten Fertigung der Vereinigten Staaten

Batterielose piezoelektrische Energiegewinner versorgen drahtlose Sensorknoten, die alternde Maschinen û¥berwachen, und reduzieren den Wartungsaufwand dort, wo ein Batteriewechsel unpraktisch ist. IoT-fûÊhige mechatronische Baugruppen koordinieren sich mit KI und Big-Data-Analysen, um ProduktionsqualitûÊt und Nachhaltigkeit in US-amerikanischen Fabriken zu steigern. Physik Instrumente investierte USD 20 Millionen, um die KapazitûÊt seines Werks in Eschbach zu verdreifachen, und verwies auf den steigenden Bedarf an PrûÊzisionsachsen in der Halbleiter- und Photonikfertigung. Gel-Elektret-GerûÊte speichern 24 % mehr Ladung als flû¥ssige Elektrete und erweitern den Einsatz von tragbaren Gesundheitssensoren. Strukturelle Gesundheitsû¥berwachungssysteme nutzen selbstversorgte Piezo-Arrays, um Brû¥cken und Pipelines kontinuierlich ohne Auûendienstbesuche zu û¥berwachen.

Einfû¥hrung intelligenter UltraschallzûÊhler in Versorgungsunternehmen in Sû¥dkorea und China

pMUTs, die Kalium-Natrium-Niobat-Schichten einsetzen, erzeugen akustische Drû¥cke von 105,5 dB/V, û¥bertreffen Aluminiumnitrid-GerûÊte und steigern die Genauigkeit von Durchflussmessern. Sû¥dkoreas Smart-City-Programme kombinieren diese ZûÊhler mit KI-gesteuerten Dashboards zur Wasser- und Gasû¥berwachung. Temperaturabgestimmte phononische Kristalle auf Basis von FormgedûÊchtnislegierungen erweitern die Sensorbandbreite, ohne die Ausgangsspannung in rauen Klimabedingungen zu beeintrûÊchtigen. Kapazitive mikromechanische Ultraschallwandler vom Pflastertyp ermûÑglichen drahtlose Energieû¥bertragung durch dicke WûÊnde und treiben die Piezo-Akzeptanz sowohl in medizinischen Implantaten als auch in Versorgungsunternehmen voran. Chinas Infrastruktur-Modernisierungsstrategie schûÊtzt solche robusten Fernû¥berwachungsinstrumente zur Optimierung der Ressourcenverteilung in dichten stûÊdtischen Netzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| EU-Bleifreirichtlinie erhûÑht die Kosten fû¥r PZT-Substitute | -1.4% | Europa primûÊr, globale Compliance-Ausstrahlungseffekte | Mittelfristig (2ã4 Jahre) |

| PreisvolatilitûÊt durch Niob- und Lithiumversorgung aus Einzelquellen | -0.8% | Global, konzentriert in Verteidigung und Luft- und Raumfahrt | Langfristig (ãË 4 Jahre) |

| Kapitalintensive Mehrachsachsen-Produktion begrenzt den Markteintritt von KMU (Japan/Deutschland) | -0.6% | Kernregion Japan und Deutschland, globale Auswirkungen auf die Fertigung | Mittelfristig (2ã4 Jahre) |

| Temperaturgrenzen von Polymer-Piezo-Folien in Triebwerken | -0.4% | Globale Luft- und Raumfahrt, konzentriert in den USA/EU/Asien | Langfristig (ãË 4 Jahre) |

| Quelle: ¤Öêüý£Ç·šà | |||

EU-Bleifreirichtlinie erhûÑht die Kosten fû¥r PZT-Substitute

Die Richtlinie zur BeschrûÊnkung gefûÊhrlicher Stoffe treibt die Migration von PZT zu bleifreier Keramik voran, die 15ã20 % hûÑhere Produktionskosten verursacht und globale Versorgungsstrategien erschwert. KNN-basierte texturierte Keramiken haben kû¥rzlich Piezo-Koeffizienten von 550 pC/N mit einer VariabilitûÊt von weniger als 1,2 % zwischen 25 ô¯C und 150 ô¯C erreicht und sind damit fû¥r leistungskritische Anwendungen wettbewerbsfûÊhig. Recyclingmethoden, die Oxide durch umgekehrte Verbundverarbeitung zurû¥ckgewinnen, senken den Energiebedarf auf 1 % der PrimûÊrproduktion und erhalten die SensorqualitûÊt. Hersteller mû¥ssen doppelte Lieferketten aufrechterhalten, um PZT-abhûÊngige Regionen zu bedienen und gleichzeitig neue Linien fû¥r EU-KûÊufer hochzufahren, was die Gemeinkosten erhûÑht. Kostendifferenzen verlangsamen die Substitution in preissensitiver Unterhaltungselektronik, auch wenn regulatorische Fristen innerhalb von zwei Jahren nûÊher rû¥cken.

PreisvolatilitûÊt durch Niob- und Lithiumversorgung aus Einzelquellen

Brasilien liefert 85 % des weltweiten Niobs, und chinesische Raffinerien beeinflussen zunehmend die Konditionen, was Unsicherheit fû¥r Hyperschall-Verteidigungsprojekte erzeugt, die auf niobverstûÊrkte Piezokeramiken angewiesen sind. LithiummûÊrkte schwanken mit der Nachfrage nach Elektrofahrzeugbatterien und treiben die Kosten fû¥r lithiumbasierte Piezo-Materialien in hochzuverlûÊssiger Elektronik in die HûÑhe. Auch die Scandiumverarbeitung ist geografisch konzentriert und setzt 5G-Filterhersteller WûÊhrungs- und politischen Schocks aus. Neo Performance Materials verkaufte margenschwache chinesische VermûÑgenswerte, um die VolatilitûÊt bei Seltenen Erden abzusichern, was auf eine breitere Vorsicht in der Branche hindeutet. Die kapitalintensive Mineralverarbeitung begrenzt eine schnelle Diversifizierung, sodass Endverbraucher Recycling und alternative Chemien verfolgen, die den Spitzenleistungsanforderungen noch nicht vollstûÊndig gerecht werden.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die û¥berarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Sensoren fû¥hren, wûÊhrend Energiegewinner beschleunigen

Sensoren erfassten im Jahr 2025 31,74 % des Marktanteils fû¥r piezoelektrische GerûÊte, was ihre branchenû¥bergreifende Allgegenwart in Smartphones, Fahrzeugen und der industriellen ûberwachung widerspiegelt. Energiegewinner bilden die am schnellsten wachsende Gruppe mit einer CAGR von 8,72 %, was mit selbstversorgenden IoT-Einfû¥hrungen û¥bereinstimmt, die wartungsfreie Knoten bevorzugen. Aktoren und Motoren halten den zweitgrûÑûten Umsatzanteil und profitieren von der Einfû¥hrung von Elektrofahrzeugen und der PrûÊzisionsfertigung. Resonatoren gewinnen erneut an Bedeutung, da der 5G-Ausbau die Anforderungen an die Netzsynchronisation erhûÑht. Die Beschleunigung des Segments spiegelt Durchbrû¥che bei piezoelektrischen Nanogeneratoren wider, die Silikonkautschuk-Verbundwerkstoffe mit Leistungsdichten von 1,56 pW/cmôý unter tûÊglicher Biegebeanspruchung kombinieren. HybridgerûÊte kombinieren nun Sensorik, Aktorik und Energiegewinnung in einem einzigen Stapel und bieten kompakte LûÑsungen fû¥r autonome Roboter. In Bodenplatten eingebettete Generatoren liefern 249,6 mW unter FuûgûÊngerverkehr bei etwa USD 10,2 pro Platte und veranschaulichen kostengû¥nstige Energiegewinnung fû¥r intelligente GebûÊude.

Die Nachfragekonvergenz û¥bt AufwûÊrtsdruck auf bleifreie Hochtemperaturmaterialien und kostengû¥nstige Polymermischungen aus. Piezoelektrische Transformatoren mit einem Wirkungsgrad von 88 % bei 50 kHz ermûÑglichen die HF-Energiegewinnung fû¥r entfernte Sensorknoten. Da Hersteller Edge-KI integrieren, werden rauschgefilterte Messungen und bidirektionale Rû¥ckkopplungsschleifen unverzichtbar, was die zentrale Bedeutung von SensorgerûÊten im Markt fû¥r piezoelektrische GerûÊte erhûÊlt.

Nach Material: Keramik dominiert trotz Polymerinnovation

Keramik machte im Jahr 2025 66,92 % des Umsatzes aus, gestû¥tzt durch PZTs ausgereifte Lieferkette und hohe elektromechanische Kopplung. Polymere, insbesondere PVDF, wachsen mit einer CAGR von 8,29 % am schnellsten dank flexibler Wearables und biomedizinischer Implantate. Einkristalloptionen bieten Premiumleistung fû¥r Luft- und Raumfahrt sowie Verteidigung, wûÊhrend Verbundarchitekturen unterschiedliche Vorteile vereinen. Nassgesponnene PVDF-Fasern registrieren nun 0,88 V Ausgangsspannung unter 50 N Kompression mit einer LinearitûÊt von Rôý = 0,996 und erweitern den Einsatz in der Weichrobotik.

MgSiNã-Dû¥nnschichten mit einer Bandlû¥cke von 5,9 eV zeigen konverse Koeffizienten von 2,3 pm/V und erweitern die Piezo-Integration in nanoelektromechanischen Systemen. Bleifreie Baã,ãã Caã,ãã Tiã,ãZrã,ãOã-Keramiken û¥bertreffen 650 pC/N bei Curie-Temperaturen von 96,5 ô¯C und erfû¥llen EU-Anforderungen ohne schwerwiegende Kompromisse. Y-dotiertes ZnO zeigt einen 8,5-fachen Ausgangssprung durch LadungstrûÊgerkonzentrationskontrolle und drûÊngt Oxidhalbleiter in Richtung Filter- und Sensorrollen. Diese parallelen Fortschritte deuten darauf hin, dass der Markt fû¥r piezoelektrische GerûÊte keramikzentriert bleiben, aber zunehmend diversifiziert werden wird.

Nach Betriebsmodus: Kompressionsmodus fû¥hrt bei Dickenmodus-Anwendungen

Die d33-Kompressionskonfiguration reprûÊsentierte im Jahr 2025 41,97 % des globalen Umsatzes und wird fû¥r ihre direkte Kraftreaktionseignung in Sensoren und LûÊngsaktoren geschûÊtzt. Dickenmodus-Wandler sollten mit einer CAGR von 7,86 % den schnellsten Anstieg verzeichnen, getrieben durch Upgrades in der medizinischen Bildgebung und der zerstûÑrungsfreien Prû¥fung in der Luft- und Raumfahrt. Schermodus-Aktoren ermûÑglichen Torsionsbewegungen fû¥r PrûÊzisionsoptik, wûÊhrend Biegemodus-Energiegewinner flexible Elektronik und Schuhwerk-Energiegewinnung bevûÑlkern.

HiPIMS-Abscheidung ermûÑglicht dichte Dû¥nnschichten auf isolierenden Wafern unterhalb von 300 ô¯C, was fû¥r die Halbleiterintegration unerlûÊsslich ist. Mehrschichtige Dickenmodus-Stapel senken die Antriebsspannungen und erweitern den tragbaren Ultraschall auf die Heimdiagnostik. Rahmenaktoren leiten Leistungsflû¥sse, die 300-mal hûÑher sind als bei TrûÊgheitskonkurrenten, und stûÊrken ihre Rolle in adaptiver Optik und Mikrorobotik. Neuartige magnetostatische Wellenfilter arbeiten ohne statische Leistungsaufnahme und kombinieren sich mit piezoelektrischen Modulen zu abstimmbaren HF-Frontends fû¥r 6G-Systeme.

Nach Endverbraucherbranche: Unterhaltungselektronik fû¥hrt Automobilwachstum an

Die Unterhaltungselektronik erwirtschaftete im Jahr 2025 27,42 % des Umsatzes, da Smartphones, Wearables und Gaming-ZubehûÑr kompakte HF-Filter und haptische Treiber nachfragten. Automobil und Transport ist das am schnellsten wachsende Segment mit einer CAGR von 7,55 %, angetrieben durch elektrifizierte AntriebsstrûÊnge und autonome Funktionen, die Hochhub-Aktoren und robuste Sensoren benûÑtigen. Das Gesundheitswesen setzt auf miniaturisierte Pumpen und Ultraschall fû¥r gezielte Therapien; die Luft- und Raumfahrt priorisiert Hochtemperatur- und Hochgû¥te-Teile fû¥r Avionik und Antriebsû¥berwachung.

TDKs Umsatz mit Automobilsensoren wuchs um mehr als 12 % im Jahresvergleich, was belegt, dass die Einfû¥hrung von Elektrofahrzeugen in einen anhaltenden Komponentenbedarf mû¥ndet. Piezo-Mikropumpen dosieren Medikamente mit 4,0 mL/min bei einer DosierauflûÑsung von 0,28 ôçL und offenbaren das Premiumsegmentpotenzial im Gesundheitswesen. Industrie-4.0-Anlagen sind auf Predictive-Maintenance-Sensoren in Antrieben und Getrieben angewiesen, wûÊhrend Telekommunikationsunternehmen Filtervolumina parallel zu neuen Spektrumzuteilungen skalieren. Dieser Mehrsegment-Appetit sichert die langfristige Expansion des Marktes fû¥r piezoelektrische GerûÊte.

Nach Betriebsmodus: TemperaturbestûÊndigkeit treibt die Akzeptanz in der Luft- und Raumfahrt voran

Polymerfolien wie PVDF erleiden KoeffizientenabfûÊlle oberhalb von 100 ô¯C und erreichen nach vier Stunden nahe 140 ô¯C nur noch 4 pC/N, was ihren Einsatz in Hochgeschwindigkeitsflugzeugen einschrûÊnkt. Einseitige ErwûÊrmung zwischen 90 ô¯C und 110 ô¯C erhûÑht die Koeffizienten vorû¥bergehend um fast 40 % und offenbart Integrationsfenster wûÊhrend CMOS-Backend-Prozessen. Raumfahrtumgebungsversuche unter Vakuum-UV und Gammastrahlen zeigen, dass PVDF die GrundfunktionalitûÊt, aber nicht die Spitzenleistung beibehûÊlt.

PorûÑse PTFE-Elektrete behalten 600 pC/N auch bei erhûÑhten Temperaturen und konkurrieren mit PZT bei gleichzeitiger Resistenz gegen thermische Drift. Neuartige Polyimid-basierte Laminate erreichen magnetoelektrische Ausgangswerte von 0,35 V/cmôñOe bei 200 ô¯C und erfû¥llen die Luft- und Raumfahrtziele fû¥r die Turbinenschaufelû¥berwachung. Diese Fortschritte bestûÊtigen, dass fû¥r HochtemperaturbestûÊndigkeit formulierte Materialien eine solide Nische im breiteren Markt fû¥r piezoelektrische GerûÊte erschlieûen werden.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 38,46 % des globalen Umsatzes, getrieben durch Skalenvorteile in der Smartphone-Montage, der Automobilelektrifizierung und dem schnellen 5G-Ausbau. China und Sû¥dkorea treiben intelligente UltraschallzûÊhler und miniaturisierte HF-Filter voran, wûÊhrend Japans Murata, TDK und Kyocera tiefes Keramik-Know-how in margenstûÊrkere Mehrschichtkomponenten einbringen. Indien und °Ïû¥£ÍÇúý¾°ìý¿ý¾ƒÝÝÞýå ziehen die Sensormontage fû¥r kostensensitive Gû¥ter an, wûÊhrend australische Bergbauunternehmen Energiegewinnung fû¥r die Anlagenû¥berwachung einsetzen. Steigende Arbeitskosten treiben Automatisierungsinvestitionen voran und stûÊrken die Nachfrage nach Premium-Piezo-Komponenten.

Nordamerika belegt den zweiten Platz nach Wert, gestû¥tzt durch Verteidigungs- und Luft- und Raumfahrtprogramme, die hyperschallgeeignete Keramiken erfordern. Das Verteidigungsministerium hat SBIR-24.1-Mittel fû¥r additiv gefertigte texturierte Piezo-Komponenten bereitgestellt und damit die inlûÊndische Forschung und Entwicklung angekurbelt. Kanadische Ressourcenstandorte spezifizieren robuste Energiegewinner fû¥r abgelegene BohrlûÑcher, und US-amerikanische Chipfabriken weiten die Nutzung von PrûÊzisionsachsen aus. Physik Instrumente erûÑffnete ein 120.000 Quadratfuû groûes Werk in Massachusetts, um einem jûÊhrlichen US-Nachfragewachstum von 30ã50 % gerecht zu werden. Mexikos Fahrzeugwerke integrieren Piezo-Injektoren und haptische ADAS-Module aufgrund der NûÊhe zur Lieferkette.

Europa nutzt strenge Umweltvorschriften und die Luxusfahrzeugproduktion, um bleifreie Keramiken und Aktoren der nûÊchsten Generation voranzutreiben. Deutsche OEMs integrieren Piezo-Fahrwerke und -Injektoren; nordische Versorgungsunternehmen integrieren Netzsensoren; Frankreichs Luft- und Raumfahrtsektor fordert Hochtemperatur-Einkristalle. Die Region Naher Osten und Afrika verzeichnet mit 8,14 % bis 2031 die hûÑchste CAGR, da Golfpipelines, Smart Cities und Solarparks Pipeline-Vibrations-Energiegewinner und Infrastruktur-Durchflussmesser einsetzen. Bemû¥hungen zur Lieferkettendiversifizierung in Afrika kûÑnnten sich im Prognosezeitraum zu vorgelagerten Materialvorteilen entwickeln.

Wettbewerbslandschaft

Der Markt fû¥r piezoelektrische GerûÊte ist mûÊûig konzentriert. TDK, Murata, Kyocera und Physik Instrumente setzen auf vertikale Integration und ermûÑglichen so die Kontrolle von Rohpulvern bis hin zu verpackten Modulen. TDK erzielte im GeschûÊftsjahr 2024 einen Umsatz von USD 14,6 Milliarden, wobei die PowerHap-Aktor- und Automobilsensorlinien den Gruppendurchschnitt û¥bertrafen und eine Kapitalrendite von 15 % bis 2027 anstreben. Kyocera stellte USD 469 Millionen fû¥r ein Keramikwerk in Nagasaki bereit, das bis 2030 jûÊhrlich Feinkomponenten im Wert von 25 Milliarden Yen liefern soll, was das Vertrauen des Managements in die halbleitergetriebene Nachfrage unterstreicht. Murata meldete einen Umsatzanstieg von 6,3 % auf 1,743 Billionen Yen im GeschûÊftsjahr 2025, angetrieben durch Mehrschichtkondensatoren fû¥r MobilitûÊtsplattformen.

Strategische Akquisitionen erweitern die Portfolios: CTS û¥bernahm Noliac, Ferroperm und SyQwest, um das Engagement in medizinischer, industrieller und Unterwasserakustik auszubauen. Kleinere Spezialisten differenzieren sich durch Materialdurchbrû¥che, wie Datwylers elektroaktive Polymeraktoren, die den Stromverbrauch senken und hûÑrbare GerûÊusche eliminieren. Prozessinnovationen wie synchronisiertes Floating-Potential-HiPIMS erzeugen ultradichte Dû¥nnschichten, die chipgroûe Filter und Resonatoren ermûÑglichen. Patentanmeldungen konzentrieren sich auf abstimmbare phononische Kristalle und Hybridzusammensetzungen, die spezifische Kundenbedû¥rfnisse û¥ber massenvolumige AnsûÊtze hinaus adressieren, was auf einen Wandel hin zu wertgetriebenem Wettbewerb hindeutet.

Chancen in weiûen Flecken entstehen bei Energiegewinnern und bleifreien Materialien. Polymerbasierte Nanogeneratoren, Hochtemperatur-Keramikmischungen und Oxidrecycler geben neuen Marktteilnehmern die MûÑglichkeit, die Skalenvorteile der etablierten Anbieter zu umgehen. Endmarktdiversifizierung und regionale Beschaffungsstrategien reduzieren geopolitische Materialrisiken, wûÊhrend eine engere Zusammenarbeit zwischen VerteidigungsbehûÑrden, Automobilzulieferern der ersten Ebene und Telekommunikationsbetreibern die kû¥nftigen Lieferantenrankings im Markt fû¥r piezoelektrische GerûÊte beeinflusst.

Marktfû¥hrer im Bereich piezoelektrische GerûÊte

Aerotech Inc.

Physik Instrumente (PI) GmbH & Co. KG.

APC International Ltd.

piezo.com

Morgan Advanced Materials

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jû¥ngste Branchenentwicklungen

- Mai 2025: Kyocera investierte USD 469 Millionen in ein Werk in Nagasaki fû¥r Feinkeramikkomponenten fû¥r 5G- und Elektrofahrzeuganwendungen.

- April 2025: Murata meldete einen Umsatzanstieg von 6,3 % auf 1,743 Billionen Yen und verwies auf Mehrschichtkondensatoren fû¥r MobilitûÊtsanwendungen.

- Januar 2025: TDK Corporation entwickelte oxidbasierte FestkûÑrperbatteriematerialien mit einer Energiedichte von 1.000 Wh/L fû¥r tragbare GerûÊte.

- September 2024: Physik Instrumente schloss eine EUR-20-Millionen-Erweiterung in Eschbach ab, um die Piezo-KapazitûÊt fû¥r Halbleiter- und LasermûÊrkte zu verdreifachen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Die Studie zûÊhlt ein piezoelektrisches GerûÊt als jede fertige Sensor-, Aktor-, Motor-, Resonator-, Wandler-, Generator- oder Energiegewinnungseinheit, deren primûÊre Energieumwandlung auf dem direkten oder konversen piezoelektrischen Effekt in technischen Keramik-, Polymer-, Einkristall- oder Verbundwerkstoffen beruht. Als integrierte Module in medizinischen Ultraschallsonden, Kraftstoffeinspritzsystemen, HF-Filtern und industriellen Bewegungsplattformen gelieferte GerûÊte sind eingeschlossen, da dort der Endmarktwert realisiert wird.

Ausschluss aus dem Umfang: Pulver, Grû¥nfolien oder ungebrannte Wafer, die ausschlieûlich als Rohmaterialien verkauft werden, bleiben auûerhalb unserer GrûÑûenbestimmung.

°ÏÝÞýç°ƒÝÞýå°ìƒÝÝÞ¯ª°Éýåýçý¾û¥ýºÝÞ¯ªý¾ƒÝ°Î°µ°ì

- Nach Produkttyp

- Aktoren und Motoren

- Sensoren

- Wandler

- Generatoren

- Energiegewinner

- Resonatoren

- Nach Material

- Keramik

- Einkristall

- Polymere (z. B. PVDF)

- Verbundwerkstoffe/Sonstige

- Nach Betriebsmodus

- Kompression/d33-Modus

- Scher-/d15-Modus

- Biege-/d31-Modus

- Dickenmodus-Ultraschall

- Nach Endverbraucherbranche

- IT und Telekommunikation

- Unterhaltungselektronik

- Fertigung und industrielle Automatisierung

- Automobil und Transport

- Gesundheitswesen und MedizingerûÊte

- Luft- und Raumfahrt sowie Verteidigung

- Energie und Versorgungsunternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes KûÑnigreich

- Frankreich

- Nordische LûÊnder

- ûbriges Europa

- °Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿

- Brasilien

- ûbriges °Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿

- Asien-Pazifik

- China

- Japan

- Indien

- °Ïû¥£ÍÇúý¾°ìý¿ý¾ƒÝÝÞýå

- ûbriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- LûÊnder des Golfkooperationsrats

- ¯íû¥¯ª¯šÝÞƒÝ

- ûbriger Naher Osten

- Afrika

- °Ïû¥£Íý¿ÇÖ¯ªƒÝ¯šý¿

- ûbriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Ýò¯ªƒÝ°ƒûʯªÇÖÇú¯ªý¾°Î°µ°Éýåýç

Wir sprachen mit Ingenieursleitern in Aktormodulfabriken in Japan, QualitûÊtsdirektoren bei nordamerikanischen Hersteller medizinischer UltraschallgerûÊte und Beschaffungsleitern bei europûÊischen Automobilzulieferern der ersten Ebene. Ihre BeitrûÊge halfen uns, durchschnittliche Verkaufspreise, Polymersubstitutionsraten und regionale Design-Win-Pipelines zu validieren, bevor die Annahmen finalisiert wurden.

°ÏÝÞ¯š°Éýå£ÍûʯªÇÖÇú¯ªý¾°Î°µ°Éýåýç

Analysten begannen mit ûÑffentlich zugûÊnglichen Produktions- und Handelsdaten von UN Comtrade, Import-Export-Versanddaten û¥ber Volza sowie Piezo-Umsatzangaben in den Berichten von TDK, Murata und Kyocera. ErgûÊnzender Kontext stammte aus USGS-Berichten zu kritischen Mineralien, die Blei-, Niob- und Lithiumrohstoffe fû¥r PZT-Formulierungen verfolgen, sowie aus û¥ber Questel erschlossenen Patentfamilien, die neue Einkristallformulierungen in PilotlûÊufen signalisieren.

Diese Grundlagen wurden durch Branchenstatistiken wie OICA-Fahrzeugproduktion (fû¥r Injektoren- und TPMS-Volumina), WSTS-HalbleiterumsûÊtze (fû¥r HF-Filter-Attach-Raten) und begutachtete Studien in IEEE Xplore zu MEMS-Piezo-Energiegewinnern erweitert. Die obige Liste ist illustrativ; viele weitere offene Datenbanken und Pressequellen wurden zur ûberprû¥fung der Konsistenz und zur Schlieûung von Informationslû¥cken herangezogen.

ýîý¿¯ª¯š°ìý篪ûÑûÝÞnbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit der Industrieproduktion 2024: Smartphone-Lieferungen, Pkw-Produktion, installierte Basis industrieller Roboter und jûÊhrliche UltraschallkonsolenverkûÊufe, die dann mit gerûÊtespezifischen Durchdringungsquoten und durchschnittlichen Stû¥ckzahlen kombiniert werden, um Nachfragepools zu erstellen. Selektive Bottom-up-Prû¥fungen, wie von fû¥nf Tier-2-Lieferanten gemeldete Stapelaktoren-Volumina multipliziert mit gemischten Durchschnittsverkaufspreisen, verankern die Gesamtwerte in einem Fehlerbereich von +/-7 %.

Zu den wichtigsten Modellvariablen gehûÑren: Anzahl der HF-Filter pro 5G-Smartphone, Adoptionsrate der Benzindirekteinspritzung pro Fahrzeug, jûÊhrliche ErgûÊnzungen automatisierter optischer Inspektionsstufen, globaler Einsatz batterieloser IoT-Knoten und Ersatzzyklen fû¥r Krankenhaus-UltraschallgerûÊte.

Prognosen bis 2030 basieren auf multivariater Regression kombiniert mit ARIMA-GlûÊttung, die zyklische Automobilproduktionsschwankungen und Elektronik-SaisonalitûÊt erfasst. Lû¥cken in Bottom-up-Daten werden durch regionale Kanalprû¥fungen und konservative Preiskurven, die von GesprûÊchspartnern geteilt wurden, û¥berbrû¥ckt.

Datenvalidierung und Aktualisierungszyklus

Jedes Quartal fû¥hrt unser Team Drei-Wege-Kreuzprû¥fungen gegen aktuelle Handelsdaten durch; ungewûÑhnliche Abweichungen lûÑsen eine erneute Kontaktaufnahme mit mindestens einem PrimûÊrrespondenten aus, und ein leitender Analyst zeichnet vor der VerûÑffentlichung ab. Eine vollstûÊndige Berichtsaktualisierung erfolgt jûÊhrlich, mit Zwischenberichten nach Versorgungsschocks oder wesentlichen politischen ûnderungen.

Warum Mordors Ausgangsbasis fû¥r piezoelektrische GerûÊte Vertrauen verdient

VerûÑffentlichte SchûÊtzungen weichen hûÊufig voneinander ab, da jedes Unternehmen unterschiedliche GerûÊtegrenzen, WûÊhrungsbasen und Aktualisierungsrhythmen festlegt. Unsere disziplinierte Abgrenzung und jûÊhrliche Neukalibrierung reduzieren solche Abweichungen und geben EntscheidungstrûÊgern eine Zahl, die sie mit Zuversicht zitieren kûÑnnen.

Wesentliche Treiber von Lû¥cken entstehen dadurch, dass andere RohmaterialumsûÊtze mit fertigen GerûÊten vermischen, aggressive Polymerpreiserosion projizieren oder regionale UmsûÊtze zu veralteten Wechselkursen umrechnen, wûÊhrend ¤Öêüý£Ç·šà ausschlieûlich monetarisierte GerûÊte berû¥cksichtigt, vorsichtige Kostenkurven anwendet und Wechselkurse vierteljûÊhrlich aktualisiert.

Benchmarkvergleich

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ | Anonymisierte Quelle | Wesentlicher Lû¥ckentreiber |

|---|---|---|

| USD 32,89 Mrd. (2025) | ||

| USD 35,59 Mrd. (2024) | Globales Beratungsunternehmen A | Umfasst Pulver und halbfertige Wafer, verwendet durchschnittlichen Wechselkurs 2023 |

| USD 32,37 Mrd. (2024) | Strategisches Forschungsunternehmen B | Wendet einen einzigen globalen Durchschnittsverkaufspreis an, begrenzte PrimûÊrvalidierung |

Zusammenfassend bieten der ausgewogene Umfang, die transparente Variablenauswahl und der lebendige Aktualisierungszyklus der Mordor-Analysten eine verlûÊssliche Ausgangsbasis, die jeden Dollar auf beobachtbare Produktions-, Handels- und Nutzungsmetriken zurû¥ckfû¥hrt.

Im Bericht beantwortete Schlû¥sselfragen

Wie groû ist der aktuelle Markt fû¥r piezoelektrische GerûÊte?

Die ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r piezoelektrische GerûÊte betrug im Jahr 2026 USD 34,95 Milliarden.

Wie schnell wird der Markt fû¥r piezoelektrische GerûÊte bis 2031 wachsen?

Der Markt soll mit einer CAGR von 6,23 % expandieren und bis 2031 USD 47,29 Milliarden erreichen.

Welches Produktsegment wûÊchst am schnellsten?

Energiegewinner stellen das am schnellsten wachsende Produktsegment mit einer CAGR von 8,72 % dar.

Welche Region fû¥hrt beim globalen Umsatz?

Asien-Pazifik hûÊlt den grûÑûten regionalen Anteil mit 38,46 %, gestû¥tzt durch die StûÊrke in der Unterhaltungselektronik- und Telekommunikationsfertigung.

Warum sind bleifreie Keramiken fû¥r das kû¥nftige Wachstum wichtig?

EuropûÊische Umweltvorschriften beschleunigen den ûbergang von PZT zu bleifreien Alternativen und veranlassen globale Lieferanten, trotz hûÑherer Kosten in Kalium-Natrium-Niobat- und Bismut-Natrium-Titanat-Linien zu investieren.

Was sind die wichtigsten Lieferkettenrisiken?

Konzentrierte Niob- und Lithiumversorgung setzt Hersteller Preisschwankungen und geopolitischen StûÑrungen aus, insbesondere bei Piezokeramiken fû¥r den Verteidigungsbereich.

Seite zuletzt aktualisiert am: