�Ѳ�����ٲ���öß�� und Marktanteil für Stückkommissionierroboter

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 2.58 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 20.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 51.78% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Stückkommissionierroboter von ���ϲ�����

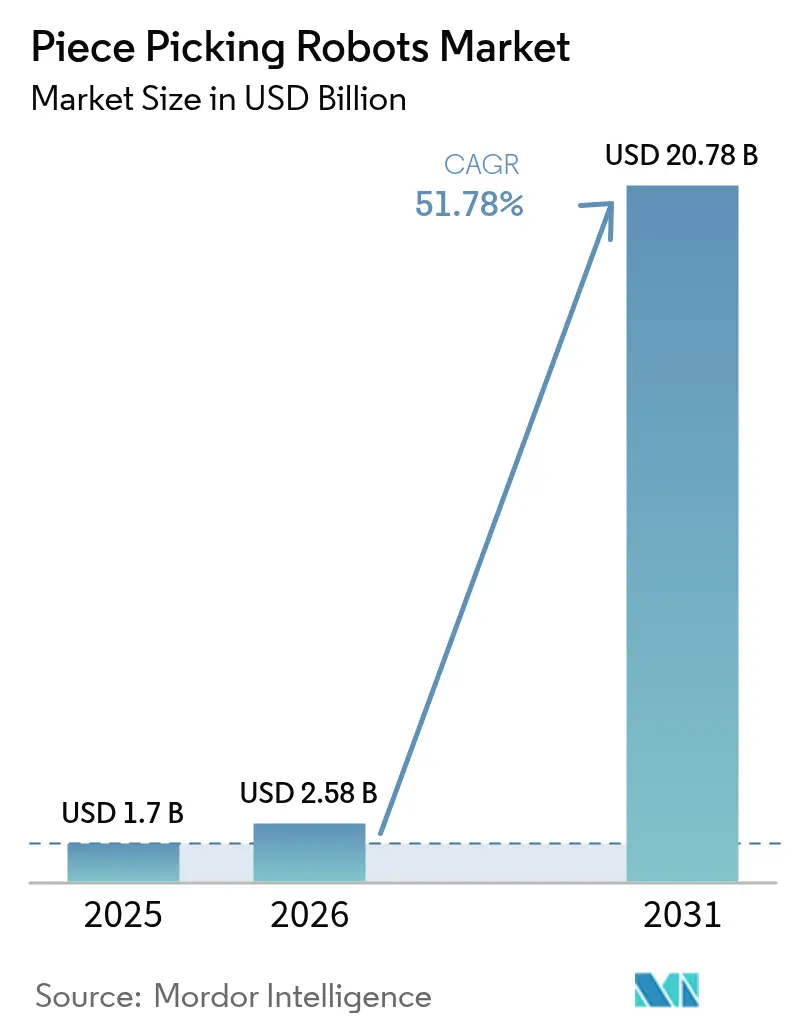

Die �Ѳ�����ٲ���öß�� für Stückkommissionierroboter wird voraussichtlich von USD 1,7 Milliarden im Jahr 2025 auf USD 2,58 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 51,78 % über den Zeitraum 2026–2031 USD 20,78 Milliarden erreichen. Rasante Skalierbarkeit ergibt sich aus anhaltenden Arbeitskräftemangel, dem Wachstum von E-Commerce-Paketen und Durchbrüchen in der künstlichen Intelligenz, die die Kommissioniergenauigkeit von Robotern auf über 95 % steigern. Das Tempo übertrifft die traditionelle Lagerautomatisierung, da die manuelle Kommissionierung bis zu 60 % der Erfüllungskosten ausmacht, was Betreiber dazu veranlasst, die arbeitsintensivsten Arbeitsabläufe zu automatisieren. Roboter-als-Dienstleistung (RaaS)-Modelle senken das Anfangskapital, während die Abonnementpreisgestaltung die Ausgaben mit saisonalen Volumen in Einklang bringt. Nordamerika führt bei der Einführung, doch der asiatisch-pazifische Raum verzeichnet den steilsten CAGR, da alternde Belegschaften und Lohninflation die Automatisierungsdringlichkeit erhöhen. Die Wettbewerbspositionierung hängt jetzt weniger von Hardware und mehr von Software ab, die die Greifplanung in Echtzeit verfeinert, was einen raschen Wandel hin zu intelligenten, mobilen Systemen unterstützt, die sicher mit Menschen zusammenarbeiten.

Wesentliche Erkenntnisse des Berichts

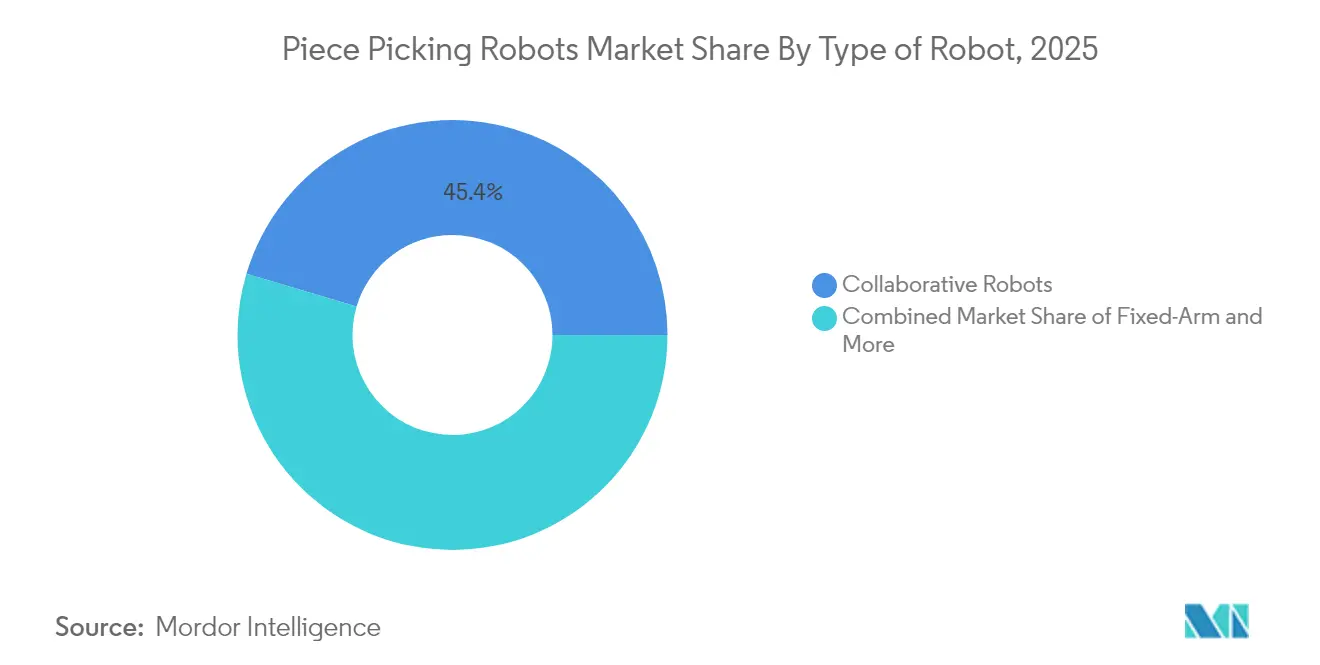

- Nach Robotertyp hielten kollaborative Systeme im Jahr 2025 einen Marktanteil von 45,40 % am Markt für Stückkommissionierroboter, während mobile AMRs bis 2031 voraussichtlich mit einer CAGR von 49,2 % ansteigen.

- Nach Komponente entfiel auf Hardware 57,10 % des Umsatzes im Jahr 2025; Software ist der am schnellsten wachsende Bereich mit einer CAGR von 51,3 % bis 2031.

- Nach Endnutzerbranche beherrschten E-Commerce und Einzelhandel 53,20 % der Implementierungen im Jahr 2025; Lebensmittelhandel und FMCG expandieren bis 2031 mit einer CAGR von 55,4 %.

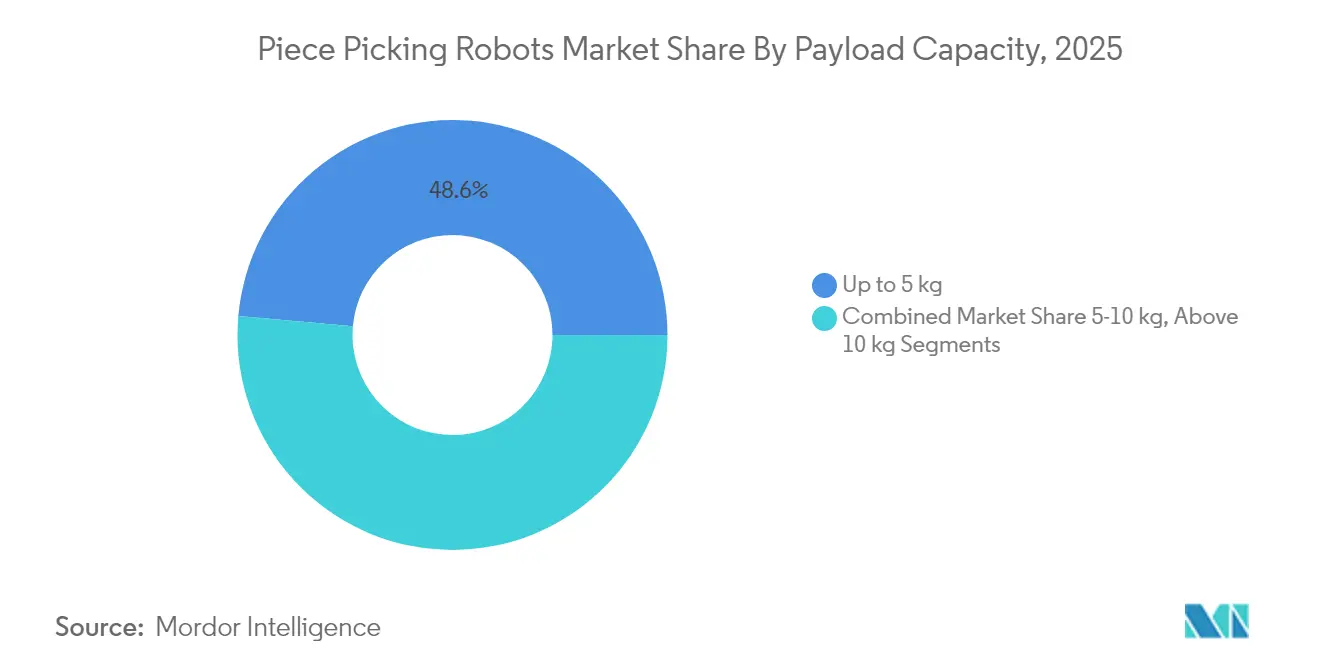

- Nach Nutzlast entfiel auf die Klasse bis zu 5 kg im Jahr 2025 ein Anteil von 48,60 % an der �Ѳ�����ٲ���öß�� für Stückkommissionierroboter und wird voraussichtlich mit einer CAGR von 52,9 % bis 2031 wachsen.

- Nach Bereitstellungsmodell repräsentiert RaaS bereits 60,30 % der Installationen im Jahr 2025 und wächst jährlich um 52,6 %.

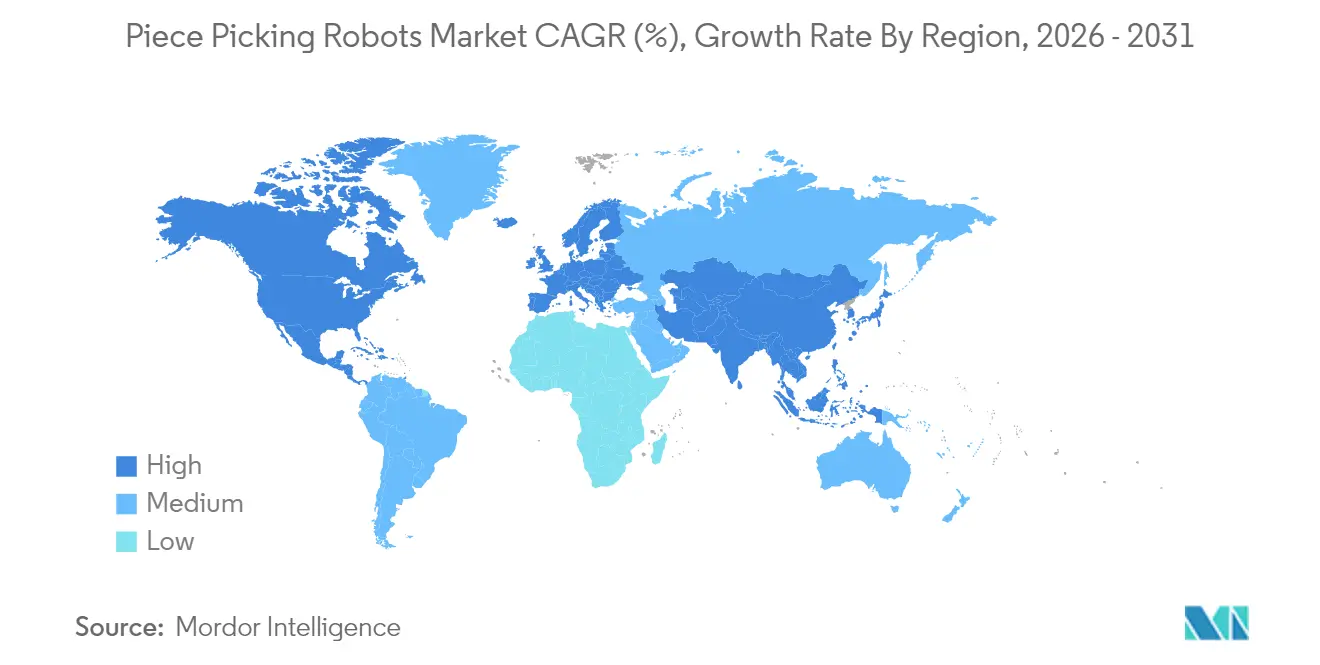

- Nach Geografie verzeichnete Nordamerika im Jahr 2025 einen Umsatzanteil von 36,70 %; der asiatisch-pazifische Raum verzeichnet über 2026–2031 einen CAGR von 54,9 %.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Stückkommissionierroboter

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende E-Commerce-Bestellvolumen und SKU-Proliferation | +12.5% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel und Lohninflation in reifen Logistikzentren | +15.2% | Nordamerika und EU, Ausbreitung in städtische Zentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche bei Vision-KI, die eine Kommissioniergenauigkeit von ≥ 95 % ermöglichen | +8.7% | Global, frühe Einführung in Nordamerika und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Kostensenkung bei Cobot-Armen (< USD 15.000), die die KMU-Einführung ausweiten | +6.8% | Global, wirkungsvoll im asiatisch-pazifischen Raum und in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende E-Commerce-Bestellvolumen und SKU-Proliferation

Die Anzahl der Lagereinheiten (SKUs) steigt in großen Fulfillment-Centern jährlich um 40 %, während die Bestellgrößen in kleinere Pakete zerfallen. Stückkommissionierroboter stützen sich auf maschinelle Lernalgorithmen, die nun Millionen einzigartiger Artikel verarbeiten und 1.200 Kommissionierungen pro Stunde erreichen. Mikro-Fulfillment-Flächenkonzepte und Same-Day-Liefergarantien verschärfen die Anforderung an Systeme, die neue Objekte in 0,3 Sekunden identifizieren, was den Markt für Stückkommissionierroboter in Richtung KI-reicher Software treibt.

Arbeitskräftemangel und Lohninflation in reifen Logistikzentren

Mehr als 55 % der Lagerbetreiber nennen Arbeitskräftemangel als primären Auslöser für Automatisierung. [1]Locus Robotics, „Herausforderungen bei der Lagerarbeit: Automatisierungslösungen”, locusrobotics.com Das Lohnwachstum in der Logistik übersteigt dauerhaft die allgemeine Inflation und stärkt die Investitionsargumentation für Robotik selbst bei aktuellen Preisniveaus. Japan unterstreicht dies, mit staatlichen Programmen, die Robotik als wesentliche Infrastruktur inmitten einer rasch alternden Belegschaft positionieren. Roboter mindern auch die Fluktuation, indem sie repetitive Hebeaufgaben eliminieren und eine sicherere Mensch-Roboter-Zusammenarbeit ermöglichen.

Durchbrüche bei Vision-KI, die eine Kommissioniergenauigkeit von ≥ 95 % ermöglichen

Deep-Learning-basierte Wahrnehmung nähert sich nun der menschlichen Genauigkeit bei der Objekterkennung, während taktile Sensoren Greifkraftintelligenz hinzufügen. Amazons Vulcan-Roboter hat Schadensraten gesenkt und den Durchsatz erhöht, was verdeutlicht, wie Edge-KI eine Echtzeit-Entscheidungsfindung mit menschlicher Reaktionsgeschwindigkeit ermöglicht.

Kostensenkung bei Cobot-Armen (< USD 15.000), die die KMU-Einführung ausweiten

Einstiegskollaborative Arme werden jetzt unter USD 15.000 gelistet, ein starker Rückgang gegenüber den Preisen von 2020, die über USD 50.000 lagen. [2]Standard Bots, „Was kosten Roboter?”, standardbots.com RaaS-Modelle reduzieren Cashflow-Hürden weiter, indem sie Kosten auf Kommissioniervolumen verteilen, sodass kleinere Betriebe auf erstklassige Fähigkeiten ohne anfängliche Investitionsausgaben zugreifen können.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Greifer-Einschränkungen bei verformbaren Lagereinheiten | -4.2% | Global, herausfordernd im Lebensmittelhandel und FMCG | Mittelfristig (2–4 Jahre) |

| Hohe KPI-Strafen bei Fehlkommissionierungen im Lebensmittelhandel | -2.8% | Lebensmittelhandelsketten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Anhaltende Greifer-Einschränkungen bei verformbaren Lagereinheiten

Roboter haben nach wie vor Schwierigkeiten mit Weichgütern und flexiblen Verpackungen. Die Erfolgsquoten sinken bei verformbaren Artikeln auf 75–80 % gegenüber 95 % bei starren Teilen, was die Einführung im Lebensmittelhandel und FMCG einschränkt, wo Geschicklichkeit am wichtigsten ist.

Hohe KPI-Strafen bei Fehlkommissionierungen im Lebensmittelhandel

Die Lebensmittelabwicklung toleriert Fehlerquoten unter 1 %. Fehlgriffe von Robotern führen zu Substitutionen und Verderbniskosten, die den Wert einer Bestellung übersteigen können, sodass Betreiber vorsichtig bleiben, bis sich die Genauigkeitskennzahlen für variables Obst und Gemüse sowie gekühlte Lagerbestände verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Robotertyp: Mobile AMRs erschließen flexible Arbeitsabläufe

Mobile autonome Roboter wachsen mit einer CAGR von 49,2 % und bilden die Grundlage der nächsten Generation von Agilität, während kollaborative Arme 45,40 % des Umsatzes im Jahr 2025 behielten. Diese Mischung zeigt, dass sich der Markt für Stückkommissionierroboter von festen Stationen hin zu Flotten verlagert, die dynamische Lagergangsysteme ohne schwere Infrastruktur navigieren.

Mobile Plattformen passen die Routenführung basierend auf Live-Verkehrsdaten an und eliminieren Förderengpässe, was die Systemverfügbarkeit in Spitzenzeiten erhöht. Brightpicks Autopicker hebt Artikel direkt aus Behältern und legt sie in ausgehende Bestellungen, was Fahrtzyklen reduziert und Dock-to-Ship-Zeiten verkürzt. Festarm-Einheiten bleiben im Pharma- und Elektronikbereich unverzichtbar, wo mikrometergenauige Präzision die Layoutflexibilität überwiegt, jedoch ist das Wachstum langsamer als bei der mobilen Gruppe.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Software entwickelt sich zum wichtigsten Differenzierungsmerkmal

Hardware entfiel 2025 auf 57,10 % der Ausgaben, aber Software wächst jährlich um 51,3 % und wird zunehmend zur Gewinnmaschine. KI-gesteuerte Stacks verfeinern die Greifplanungslogik in Echtzeit, verkürzen die Kommissionierzykluslatenz und erweitern die SKU-Abdeckung. AutoStores CarouselAI optimiert die Sequenzauswahl ohne menschliche Abstimmung und zeigt, wie Software die mechanische Innovation bei der Wertschöpfung übertrifft.

Serviceerlöse skalieren neben Software, da Integratoren Flotten über Cloud-Diagnose und vorausschauende Wartung pflegen. Mit über einem Petabyte an Ausführungsdaten aktualisiert RightHand Robotics kontinuierlich Algorithmen und verdeutlicht, dass Daten-Schwungräder Kunden durch kumulative Genauigkeitsgewinne binden.

Nach Endnutzerbranche: Der Aufschwung im Lebensmittelhandel definiert Nachfrageprofile neu

E-Commerce und Omnichannel-Einzelhandel liefern nach wie vor 53,20 % der Implementierungen, aber Lebensmittelhandel und FMCG zeigen eine CAGR von 55,4 %, da Supermärkte stationäre Kommissionierstationen und dedizierte Dunkelläger anstreben. AutoStores eOperator demonstriert 800 Zeilen pro Stunde bei gleichzeitiger Aufrechterhaltung pharmazeutischer Genauigkeit und beweist, dass Roboter temperaturkontrollierte Lagerbestände handhaben können.

Pharmaunternehmen legen großen Wert auf vollständige Rückverfolgbarkeit und integrieren Barcode-Scans in jeden Robotikzyklus. Drittlogistikdienstleister erweitern Roboter über Kundenportfolios hinweg und schätzen die Flexibilität, täglich Lagereinheiten zu wechseln, ohne Greifer oder Vision-Pipelines neu zu konstruieren. Automobilteile, Bekleidung und industrielle B2B-Lieferungen bleiben aufkommende Anwendungsfälle, bei denen hohe Produktmixzahlen und variable Formfaktoren mit reifender KI übereinstimmen.

Nach Nutzlastkapazität: Bis zu 5 kg wird zur Norm

Das ≤ 5-kg-Band besaß 2025 einen Umsatzanteil von 48,60 % und schreitet mit einer CAGR von 52,9 % voran, wobei es leichte Konsumgüter umfasst, die E-Commerce-Kommissionierungen dominieren. Diese Klasse optimiert das Geschwindigkeit-zu-Gewicht-Verhältnis und erreicht 1.200 Kommissionierungen pro Stunde mit minimalem Energieverbrauch.

Mittlere 5–10-kg-Systeme bedienen Lebensmittel in großen Mengen, Elektrowerkzeuge und Bürobedarf, während 10-kg-plus-Roboter in Nischenbereichen für schwere Teile und Haushaltsgerätesortimente verbleiben, wo Durchsatzanforderungen abweichen. Die Konzentration auf das hochvolumige Leichtgewichts-Segment erzeugt Lernkurveneffekte, die die Kosten auf einem Abwärtstrend halten und die gesamte �Ѳ�����ٲ���öß�� für Stückkommissionierroboter beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: RaaS gestaltet die Kapitalallokation neu

RaaS befehligt 60,30 % der installierten Einheiten und wächst jährlich um 52,6 %, wandelt Investitionsausgaben in vorhersehbare Betriebsausgaben um und überträgt das Obsoleszenzrisiko auf Anbieter. Das globale RaaS-Segment wird voraussichtlich von USD 1,33 Milliarden im Jahr 2023 auf USD 4,79 Milliarden bis 2031 ansteigen. Pay-per-Pick-Preisgestaltung richtet Kassenabflüsse auf Umsätze aus – eine Struktur, die besonders für kleine und mittlere Lagerhäuser attraktiv ist, die mit volatilen Bestellvolumen konfrontiert sind.

Große Unternehmen unterzeichnen nach wie vor Direktkaufverträge, wenn Volumen und interne Ingenieurkapazitäten den Anlageneigentum rechtfertigen. Dennoch setzen selbst erstklassige Einzelhändler hybride Modelle ein, leasen zusätzliche Einheiten für Feiertagsspitzen und reduzieren dann die Flotten auf stabile Niveaus ohne Leerkapital.

Geografische Analyse

Nordamerika erfasste 2025 36,70 % des Umsatzes, indem es reifen E-Commerce, fortschrittliche Logistikimmobilien und nachhaltige Automatisierungsbudgets kombinierte. US-amerikanische Industrieunternehmen weisen jetzt 25–30 % der Kapitalinvestitionen für Automatisierung auf, verglichen mit 15–20 % vor der Pandemie, was die Nachfrage nach Stückkommissionierlösungen stärkt. Steuerliche Anreize steigern die Renditen zusätzlich, und frühe Einsteiger wie Staples berichten über messbare Produktivitätsgewinne durch intelligente Kommissionierzellen.

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 54,9 % und könnte Nordamerika vor 2030 überholen. Staatlich geförderte Initiativen in Japan unterstützen Robotik als Teil der nationalen Produktivitätspolitik, während Chinas Ausgaben für Logistikautomatisierung im Jahr 2023 CNY 1,167 Billionen (USD 160,5 Milliarden) überstiegen. Ausländische Direktinvestitionen von USD 230 Milliarden im Jahr 2023 fördern neue Fulfillment-Hubs, die direkt auf fortschrittliche Automatisierungsarchitekturen setzen.

Europa zeigt ein stetiges Wachstum, angetrieben durch Deutschlands Roboterdichte von 415 Robotern je 10.000 Arbeitnehmern und ein Risikokapital-Ökosystem, das 2023 EUR 2 Milliarden (USD 2,2 Milliarden) für Robotik aufgebracht hat. Nomagics Sicherung von EUR 41,5 Millionen (USD 44,7 Millionen) zur Ausweitung der KI-Kommissionierung unterstreicht den anhaltenden Appetit auf spezialisierte Disruptoren. ��ü�岹��������첹 und der Nahe Osten & Afrika sind noch im Entstehen begriffen, jedoch signalisieren steigende Logistikinvestitionen und die E-Commerce-Einführung künftige Wendepunkte, sobald bewährte Lösungen in Kosten und Komplexität sinken.

Wettbewerbslandschaft

Innovation und Integration treiben zukünftigen Erfolg

Die Wettbewerbsintensität ist moderat. Kein einzelner Anbieter überschreitet einen zweistelligen globalen Marktanteil, doch technische Schutzgräben bilden sich rund um KI-Algorithmen, domänenspezifische Greifer und Integrationserfahrung. RightHand Robotics und Covariant nutzen große operative Datensätze zur Verfeinerung cloud-gelieferter Intelligenz, während AutoStore, Geek+ und OTTO Motors ASRS, AMRs und Stückkommissionierarme in schlüsselfertige Plattformen bündeln.

Strategische Investitionen markieren den Weg zur Skalierung. Rockwell Automations Beteiligung an RightHand Robotics im März 2025 zielt darauf ab, erstklassige Kommissionierung in Rockwells Steuerungsökosystem zu integrieren, adressierbare Märkte zu erweitern und die Integrationszeit zu beschleunigen. Mittelgroße Innovatoren konzentrieren sich auf Nischen-Weißräume. Nexera Robotics sicherte sich USD 4,5 Millionen zur Verfeinerung nachgiebiger Greifer für unregelmäßige Lebensmittelartikel und greift einen Schmerzpunkt an, den etablierte Anbieter noch nicht beherrschen.

Die vertikale Integration beschleunigt sich. Logistikdienstleistungsriesen wie DHL verpflichten sich zu Dutzenden von Millionen für automatisierte Life-Science-Lagerhäuser, die mit Geek+-Flotten ausgestattet sind, und sichern proprietäres Know-how, das die Kundenbindung stärkt. Gleichzeitig arbeiten softwareorientierte Unternehmen mit Hardware-OEMs zusammen, um eine End-to-End-Garantie und Wartungsabdeckung zu gewährleisten – eine Taktik, die risikoscheue Kunden beruhigt und Anbieterauswahlzyklen verkürzt.

Marktführer der Stückkommissionierroboter-Branche

-

RightHand Robotics

-

Berkshire Grey

-

Covariant

-

Plus One Robotics

-

Ocado Group (Robotiklösungen)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Rockwell Automation investierte in RightHand Robotics, um Stückkommissionierung in Rockwell-Steuerungsstacks zu integrieren und eine Plattformstrategie zu verfolgen, die den Lösungsumfang erweitert und die Implementierungsgeschwindigkeit beschleunigt.

- März 2025: AutoStore lancierte CarouselAI, gemeinsam entwickelt mit Berkshire Grey, um intelligente Kommissionierung in bestehende Würfellagerstandorte nachzurüsten und Amortisierungszeiträume für Bestandskunden zu verkürzen.

- März 2025: Hy-Tek Intralogistics kooperierte mit Movu Robotics, um Shuttle-Lagerung und AMRs zu verbinden, und positionierte das Duo für hochdurchsatzstarke nordamerikanische Anlagen.

- Februar 2025: Nomagic sicherte EUR 41,5 Millionen (USD 44,7 Millionen), um europäische Installationen zu verdreifachen und KI-Forschung und -Entwicklung zu vertiefen, was das Anlegervertrauen in softwarezentrierte Differenzierung signalisiert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Kommissionierroboter als alle Robotersysteme, ob mit festem Arm, kollaborativ oder autonom mobil, die maschinelles Sehen und adaptives Greifen verwenden, um einzelne Lagereinheiten in Lagerhäusern, E-Commerce-Fulfillment-Standorten oder Distributionszentren zu erkennen, zu greifen und zu platzieren, wobei der Umsatz beim Verkauf des gesamten Systems oder beim Start eines Robots-as-a-Service-Vertrags erfasst wird. Nach Angaben von ���ϲ����� wird dieser adressierbare Pool im Jahr 2025 auf rund 1,7 Milliarden USD geschätzt.

Ausschluss vom Anwendungsbereich: Palettierer auf Kistenebene, landwirtschaftliche Obsterntemaschinen und Mikro-Laborpflücker bleiben außerhalb unserer Größenordnung.

Überblick über die Segmentierung

-

Nach Robotertyp

- Kollaborativ

- Festarm

- Mobile Stückkommissionier-AMR

- Weitere

-

Nach Komponente

- Hardware

- Software

- Dienstleistungen

-

Nach Endnutzerbranche

- E-Commerce / Einzelhandels-Fulfillment-Center

- Pharmazeutika und Gesundheitswesen

- Lebensmittelhandel und FMCG

- Drittlogistik / Paketlogistik

- Weitere

-

Nach Nutzlastkapazität

- Bis zu 5 kg

- 5–10 kg

- Über 10 kg

-

Nach Bereitstellungsmodell

- Kapitalkauf (CapEx)

- Roboter-als-Dienstleistung (RaaS)

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

��ü�岹��������첹

- Brasilien

- Argentinien

- Kolumbien

- Rest von ��ü�岹��������첹

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

-

Asien

- China

- Japan

- ��ü���ǰ���

- Indien

- Singapur

- Rest von Asien

-

Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�岹�ڰ����첹

- Rest des Nahen Ostens und Afrikas

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir haben Interviews mit Fulfillment-Center-Ingenieuren, Systemintegratoren und führenden Einkäufern in Nordamerika, Europa und im asiatisch-pazifischen Raum geführt, ergänzt durch strukturierte Umfragen unter Logistikfachleuten. In diesen Gesprächen wurden die Wendepunkte bei den Arbeitskosten, die typischen Amortisationszyklen und das Preis-Leistungs-Verhältnis bestätigt, die in öffentlichen Berichten nur selten genannt werden.

Desk Research

Wir beginnen mit der Extraktion von Versand- und Vertragsdaten aus 10-Ks, Investorendecks und Anbieterpräsentationen und gleichen diese Zahlen dann mit den HS-Code-Handelsströmen ab, die vom U.S. Census Bureau, Eurostat Comext und China Customs gemeldet werden. Anhand von Informationen der International Federation of Robotics, von Kurzberichten der Materialhandhabungsbranche und von Patentfamilien, die über Questel ausgewertet werden, können wir die Verbreitungsrate von Technologien beurteilen.

Als Nächstes prüfen unsere Analysten Kostenerhebungen des Warehousing Education & Research Council, OSHA-Unfallprotokolle im Zusammenhang mit der manuellen Kommissionierung und Dow Jones Factiva-Nachrichten über den Aufbau neuer Standorte, die den Zeitplan für die Einführung verfeinern. Diese Referenzen veranschaulichen den von uns konsultierten Sekundärpool, erschöpfen ihn aber nicht.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Rekonstruktion beginnt mit regionalen Lagerzählungen und Pick-Face-Dichten, wandelt diese in einen Roboter-Nachfragepool um und wendet die beobachtete Marktdurchdringung plus mittlere Verkaufspreise an, um den Jahresumsatz zu ermitteln. Selektive Bottom-up-Kontrollen, Stichproben von Lieferantenlieferungen und RaaS-Flottenangaben, verringern die Varianz. Zu den wichtigsten Inputs gehören das Wachstum von E-Commerce-Paketen, die Inflation von Lagerarbeitskräften, Verbesserungen bei den Kommissionierraten, ASP-Deflationskurven, regulatorische Sicherheitsanreize und die Stimmung bei den Investitionsausgaben. Eine multivariate Regression, gefolgt von einer Szenarioanalyse, prognostiziert den Verlauf für 2025-2030.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Anomalien hin überprüft und von der Geschäftsleitung abgezeichnet. Wir aktualisieren die Modelle jährlich und geben Zwischenaktualisierungen heraus, wenn wesentliche Ereignisse, wie größere Fusionen oder Preisschocks, die Grundlinie verändern. Ein Analyst führt kurz vor der Veröffentlichung einen abschließenden Datenabgleich durch.

Warum Mordors Stückesammelroboter Baseline-Befehle zuverlässig sind

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Definitionen des Anwendungsbereichs, der Basisjahre und der Annahmen zur Preiserosion verwenden.

Zu den wichtigsten Gründen für die Lücke gehören der Ausschluss mobiler Kommissionierer, die Bündelung umfassenderer Kommissioniersysteme oder aggressive Stückpreisnachlässe, die in den Verträgen noch nicht sichtbar sind. Andere Verlage nennen für 2024 Werte zwischen 1,05 und 1,1 Mrd. USD, während ein Verlag den Wert für 2025 auf 4,15 Mrd. USD beziffert.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,7 MRD. USD (2025) | ���ϲ����� | - |

| USD 1,05 B (2024) | Globale Unternehmensberatung A | Ohne mobile AMR-Picker und RaaS-Umsätze; frühere Basislinie |

| USD 1,10 B (2024) | Globale Unternehmensberatung B | Kombiniert Kommissionier- und Palettierroboter unter einem Dach |

| 4,15 MRD. USD (2025) | Forschung Firma C | Zählt breiteres Automatisierungsgetriebe und geht von steiler ASP-Erosion aus |

Diese Kontraste zeigen, dass unsere disziplinierte Auswahl des Umfangs, unsere konsistente Preislogik und unsere jährliche Aktualisierungskadenz den Entscheidungsträgern eine transparente, wiederholbare Grundlage bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Stückkommissionierroboter und wie sind die Wachstumsaussichten?

Der Markt verzeichnete 2026 einen Umsatz von USD 2,58 Milliarden und liegt auf Kurs, bis 2031 USD 20,78 Milliarden zu erreichen, mit einer CAGR von 51,78 %.

Welches Segment führt heute den Marktanteil für Stückkommissionierroboter an?

Kollaborative Roboter hielten 2025 einen Umsatzanteil von 45,40 % und profitieren von sicherer Mensch-Roboter-Zusammenarbeit in gemischten Arbeitsabläufen.

Warum wächst der asiatisch-pazifische Raum schneller als andere Regionen?

Alternde Belegschaften, steigende Löhne und hohe E-Commerce-Durchdringung treiben den asiatisch-pazifischen Raum zu einer CAGR von 54,9 %, dem höchsten unter allen Regionen.

Wie verändert Roboter-als-Dienstleistung Beschaffungsstrategien?

RaaS verlagert die Automatisierung von Investitionsausgaben zu Betriebsausgaben, macht bereits 60,30 % der Implementierungen 2025 aus und ermöglicht es Unternehmen, Flotten in Spitzenzeiten zu skalieren, ohne Hardware direkt zu kaufen.

Welche technische Hürde schränkt die Lebensmittelhandelsautomatisierung am stärksten ein?

Aktuelle Greifer haben nach wie vor Schwierigkeiten mit verformbaren Artikeln, was Erfolgsquoten von etwa 75–80 % hält und die Einführung dort einschränkt, wo Einzelhändler nahezu perfekte Erstkommissioniergenauigkeit erfordern.

Seite zuletzt aktualisiert am: