Philippinen Hyperscale-Rechenzentrum �Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

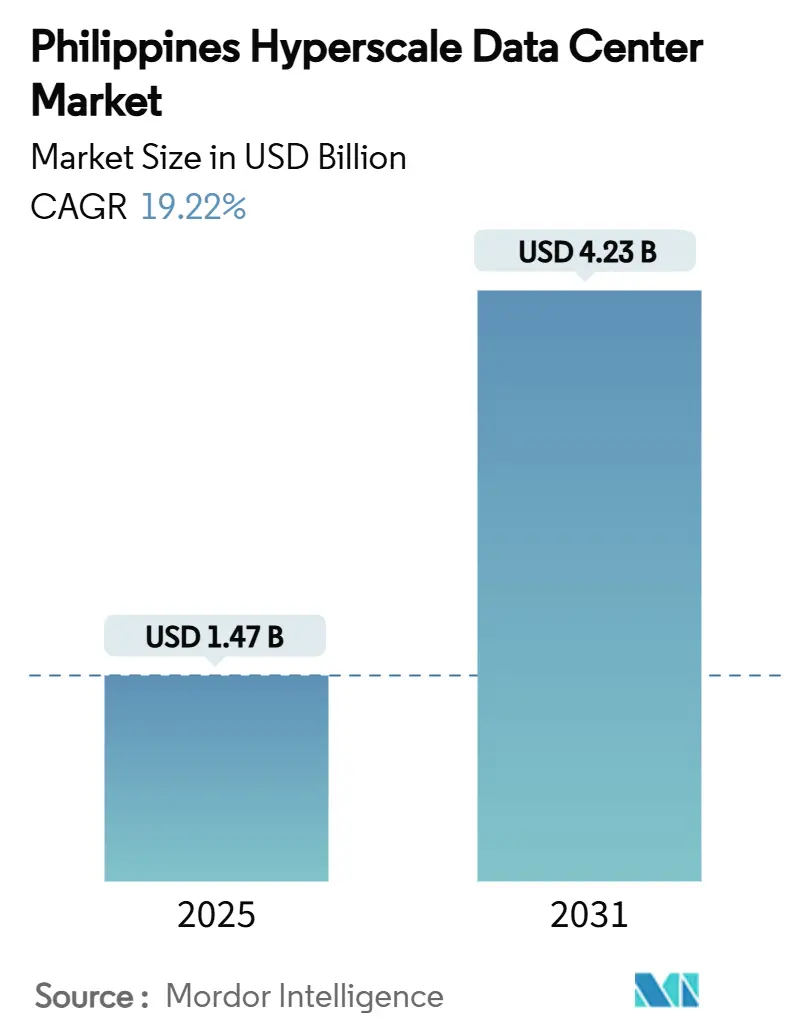

| �Ѳ�����ٲ���öß�� (2025) | 1.47 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 4.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 19.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Philippinen Hyperscale-Rechenzentrum Marktanalyse von ���ϲ�����

Die Philippinen Hyperscale-Rechenzentrum �Ѳ�����ٲ���öß�� belief sich im Jahr 2025 auf 1,473 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 4,233 Milliarden USD erreichen, was einer CAGR von 19,22 % über den Prognosezeitraum entspricht. Die installierte IT-Last wird voraussichtlich von 520,80 MW im Jahr 2025 auf 1.680,95 MW bis 2031 steigen, mit einer CAGR von 21,57 %, was die Kapitalintensität und Stromabhängigkeit des Sektors unterstreicht. Diese Wachstumstrajektorie wird durch staatliche Digitalisierungsmandate, neue transpazifische Unterseekabel und ausländische Direktinvestitionen angetrieben, die den Archipel gemeinsam als nächstes Hyperscale-Zentrum Südostasiens positionieren. Die Einnahmen aus Standard-Colocation beginnen hinter dem Mengenwachstum zurückzubleiben, was auf einen reifenden Dienste-Stack hinweist, bei dem KI-bereite Premium-Hallen deutlich höhere Margen erzielen. Metro Manila bleibt das wichtigste Zentrum, doch das Mindanao-Visayas-Verbindungsprojekt (MVIP) vom Januar 2024 ermöglicht nun eine verteilte Kapazitätsplanung in einem einheitlichen nationalen Netz, was die Latenz bei der Notfallwiederherstellung senkt und gleichzeitig Verträge zur Abnahme erneuerbarer Energie in den Regionen Visayas und Mindanao erschließt.

Wichtigste Erkenntnisse des Berichts

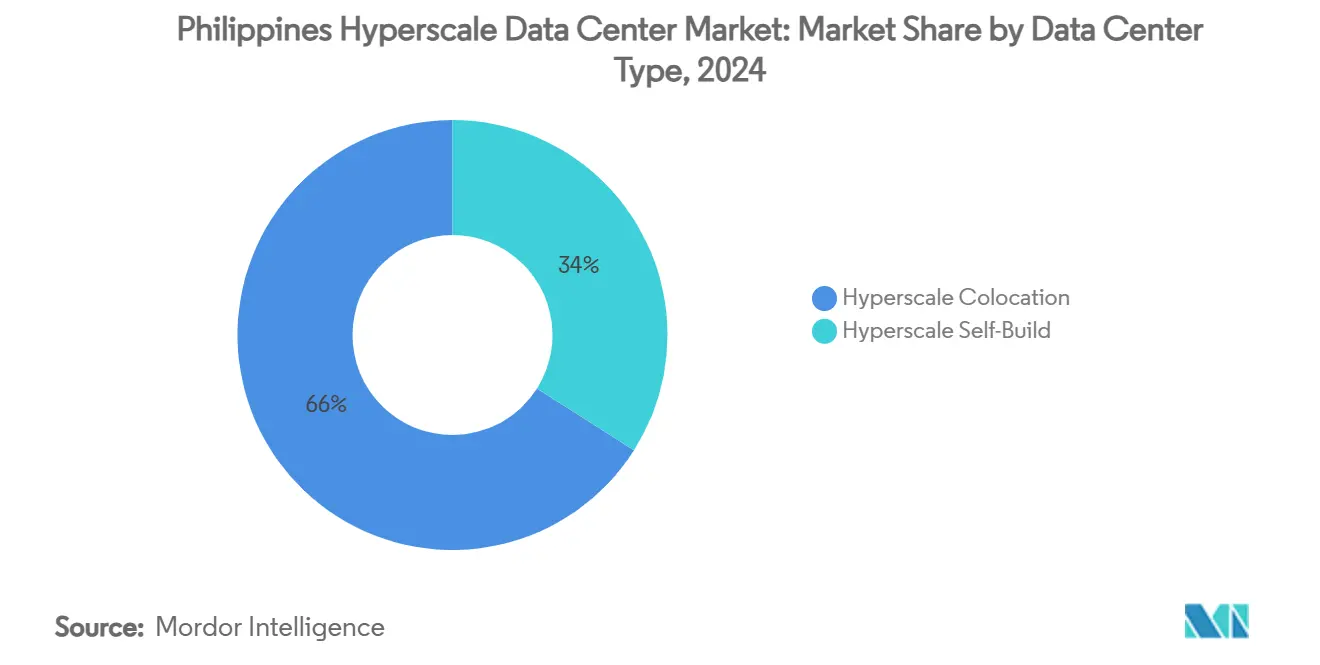

- Nach Rechenzentrumstyp hielt Hyperscale Colocation im Jahr 2024 einen Marktanteil von 66 % am Philippinen Hyperscale-Rechenzentrum Markt, während Eigenbau-Projekte bis 2030 die höchste CAGR von 19,5 % erzielen sollen.

- Nach Komponente vereinnahmten elektrische Systeme 36,1 % der Ausgaben im Jahr 2024, während mechanische Systeme, angeführt von Flüssigkühlung, bis 2030 mit einer CAGR von 19,2 % wachsen sollen.

- Nach Tier-Standard entfielen im Jahr 2024 83,05 % der Kapazität auf Tier-III-Standorte; Tier IV wird aufgrund von KI- und Hochfrequenzhandels-Workloads eine CAGR von 21,5 % verzeichnen.

- Nach Endnutzerbranche entfielen im Jahr 2024 44 % der Nachfrage auf Cloud- und IT-Dienste, während E-Commerce-Workloads auf Kurs für eine CAGR von 20 % sind, angetrieben durch Plattformen, die Niedriglatenz-Edge-Knoten benötigen.

- Nach Rechenzentrumsgröße repräsentierten massive Einrichtungen im Jahr 2024 45 % der installierten Kapazität, während Mega-Campusse bis 2030 mit einer CAGR von 19,8 % wachsen dürften.

Philippinen Hyperscale-Rechenzentrum Markttrends und Erkenntnisse

Analyse der Auswirkungen von Markttreibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Cloud-nativen Akzeptanz unter philippinischen Unternehmen | +4.2% | National, frühe Gewinne in Metro Manila, Cebu, Davao | Mittelfristig (2-4 Jahre) |

| Schnelles Wachstum des Video-Streaming- und Gaming-Datenverkehrs | +3.8% | National, städtische Cluster | Kurzfristig (≤2 Jahre) |

| Staatliche Datenlokalisierungs- und DICT-Digitalisierungsanreize | +3.1% | National, BFSI-Compliance | Langfristig (≥4 Jahre) |

| Transpazifische Unterseekabelanlandungen als Katalysator für Hyperscaler-Präsenz | +2.9% | Küsten von Luzon, Ausstrahlungswirkung auf Visayas | Mittelfristig (2-4 Jahre) |

| Netzverbindung Visayas-Mindanao zur Ermöglichung erneuerbarer Stromabnahmeverträge | +2.2% | Visayas und Mindanao | Langfristig (≥4 Jahre) |

| Umwandlung von Bestandsgebäuden (Einkaufszentren) in Rechenzentren zur Senkung der Grundstückserwerbskosten | +1.6% | Vororte von Metro Manila | Kurzfristig (≤2 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der Cloud-nativen Akzeptanz unter philippinischen Unternehmen

Unternehmen vollziehen den Wechsel von der Lift-and-Shift-Migration hin zu Cloud-nativen Architekturen, die Hyperscale-Elastizität erfordern, wie UnionBanks vollständige Umstellung auf digitales Banking verdeutlicht, die die Einnahmen um das Zwölffache steigerte und die Datenqualitätskennzahlen von 35 % auf 100 % erhöhte.[1]Informatica, "Union Bank of the Philippines", informatica.com Die Cloud-First-Leitlinien der Bangko Sentral, verbunden mit Asia United Banks Reduzierung des Stromverbrauchs um 20 % nach Einführung einer hyperkonvergenten Infrastruktur, zeigen, wie Effizienzgewinne Premium-Rack-Preise rechtfertigen. Die ICT-Ausgaben der Unternehmen werden voraussichtlich jährlich um 10,9 % auf 34,9 Milliarden USD bis 2028 steigen und bilden so eine Nachfragebasis für neue Hyperscale-Hallen.

Schnelles Wachstum des Video-Streaming- und Gaming-Datenverkehrs

Filipinos nutzen das Internet durchschnittlich 10 Stunden täglich, mit Spitzen während der Abendstunden, die ältere Kapazitäten überlasten. Abonnementdaten zeigen, dass 82,22 % der 6,4 Millionen Streaming-Nutzer aktive Konten auf Plattformen wie Netflix und HBO GO haben, was den Bedarf an Inhaltsverteilungsknoten mit großem Fußabdruck unterstreicht. Globe Telecom musste 1.300 neue Mobilfunkstandorte aktivieren, um einen Anstieg des Feiertagsdatenverkehrs um 12 % zu bewältigen, was zeigt, wie das Verbraucherverhalten direkt die Kapitalausgaben für Kernnetze und Rechenzentren auslöst. Diese Inhaltsdynamik erklärt, warum Einrichtungen der Klasse 25-60 MW den größten Anteil der Kapazität im Jahr 2024 auf sich vereinten.

Staatliche Datenlokalisierungs- und DICT-Digitalisierungsanreize

Das digitale Nationale Ausweissystem des DICT hat 85 Millionen Ausweise ausgestellt und 100 Millionen Transaktionen ermöglicht, wodurch staatliche Datenschutzregeln verankert wurden, die ein Hyperscale-fähiges inländisches Hosting erfordern. Der Nationale Cybersicherheitsplan 2023-2028 verpflichtet staatliche Auftragnehmer zur Einhaltung von Tier-III-Zertifizierungen, während BSP-Rundschreiben 982 Compliance-Auslöser setzt, die professionell verwaltetes Hyperscale-Colocation begünstigen. Diese Mandate stärken die Premium-Preisgestaltung für konforme Einrichtungen.

Transpazifische Unterseekabelanlandungen als Katalysator für Hyperscaler-Präsenz

PLDTs 75-Millionen-USD-Asia-Direct-Cable, Googles TPU-Verbindung und das von Facebook unterstützte Luzon-Bypass-System fügen gemeinsam Kapazitäten von Hunderten von Terabit hinzu, die die Latenz nach Nordamerika und Nordasien verkürzen.[2]PLDT, "PLDT baut 75 Mio. $ PH-Verbindung von Asia Direct Cable," pldtenterprise.com Jede neue Anlandung erhöht Luzons Investitionsattraktivität und fördert Netzwerkeffekte, die zusätzliche Hyperscale-Bauten anziehen.

Analyse der Auswirkungen von Markthemmnissen

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Einschränkungen der Netzstromverfügbarkeit in Metro Manila | −2.8% | Metro Manila und umliegende Provinzen | Kurzfristig (≤2 Jahre) |

| Taifun- und Überschwemmungsrisiko, das die Kosten für Notfallwiederherstellung und Betriebskontinuität erhöht | −1.9% | National, hoch in Luzon und Visayas | Mittelfristig (2-4 Jahre) |

| Verzögerungen beim Brandschutzbüro bei der Freigabe von Lithium-Ionen-USV | −1.2% | National | Kurzfristig (≤2 Jahre) |

| Mangel an Fachkräften für Flüssigkühlung | −0.8% | National, technische Stellen | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Einschränkungen der Netzstromverfügbarkeit in Metro Manila

Die Warnungen der National Grid Corporation vor zunehmenden Spitzenlastdefiziten verdeutlichen einen strukturellen Engpass, der für hyperscale-interne Erweiterungen kaum Spielraum lässt. First Gen verhandelt über 180 MW Versorgungsverträge, bedient derzeit aber nur 17,4 MW in 11 Einrichtungen, was eine Angebots-Nachfrage-Lücke offenbart, die die Campus-Dimensionierung begrenzt und PPA-Prämien in die Höhe treibt.[3]Kris Crismundo, "First Gen sieht 180-MW-Stromverträge für Rechenzentren", Philippine News Agency, pna.gov.ph Betreiber begrenzen daher die Auslegungslasten auf Blöcke von 25-60 MW, um innerhalb der Nennleistung lokaler Umspannwerke zu bleiben.

Taifun- und Überschwemmungsrisiko, das die Kosten für Notfallwiederherstellung und Betriebskontinuität erhöht

Die durchschnittliche jährliche Anzahl von Taifunen erfordert eine Zwei- oder Drei-Regionen-Redundanz, was sowohl die Investitions- als auch die Betriebskosten erhöht. Vertiv und STT GDC bewerben Flüssigkühlungs-Suiten, die trotz Umgebungstemperaturspitzen betriebsfähig bleiben, doch solche Systeme erhöhen den Bedarf an Ingenieurtalenten und die Vorabkosten. Die MVIP-Netzverbindung bietet durch die Ermöglichung von Lastübertragungen eine teilweise Widerstandsfähigkeit, mindert jedoch das Risiko für Übertragungsleitungen nicht vollständig.

Segmentanalyse

Nach Rechenzentrumstyp: Eigenbau-Dynamik nimmt Fahrt auf

Eigenbau-Projekte werden voraussichtlich eine CAGR von 19,5 % verzeichnen, da Hyperscaler hochdichte KI-Hallen anpassen, die herkömmliche Colocation-Designs nur schwer aufnehmen können. ENDECGROUPs 2,7-Milliarden-USD-Narra-Technology-Park, ein 300-MW-Campus in Tarlac, ist ein typisches Beispiel für diese Richtung mit 100-%-Erneuerbare-Energien-Verpflichtungen und einem geplanten Betriebsstart im Jahr 2026. Obwohl Colocation heute 66 % des Philippinen Hyperscale-Rechenzentrum Marktanteils hält, verankern globale Cloud-Anbieter ihre Ökosysteme zunehmend mit proprietären Bauten und mieten dann Edge-Knoten von lokalen Betreibern, was eine symbiotische statt einer Nullsummen-Beziehung schafft. Der Philippinen Hyperscale-Rechenzentrum Markt teilt sich daher in maßgeschneiderte Kernkampusse und mandantenfähige Edge-Standorte in der Nähe von Verbrauchergruppen auf.

Die Resilienz der Colocation bleibt bestehen, da inländischen Unternehmen das Kapital für Eigenbauten fehlt und sie es vorziehen, das Strompreisrisiko, die Compliance und die 24 × 7-Personalbesetzung auszulagern. PLDTs Start des 50-MW-VITRO-Sta.-Rosa-Campus hob seine landesweite Kapazität auf über 100 MW und demonstrierte Mehrwertdienste rund um innerstädtische Glasfaserringe, die Hyperscaler allein nicht replizieren können. Die Philippinen Hyperscale-Rechenzentrum �Ѳ�����ٲ���öß�� für Colocation wird daher bis 2031 voraussichtlich über 2 Milliarden USD bleiben, auch wenn die Eigenbau-Gruppe schneller wächst.

Nach Komponente: Elektrische Infrastruktur treibt aktuelle Ausgaben an

Elektrische Systeme absorbierten 36,1 % der Ausgaben im Jahr 2024, da Betreiber darum wetteiferten, dual gespeiste Umspannwerke, statische Umschalt-PDUs und vom Brandschutzbüro zertifizierte Lithium-Ionen-USV-Stränge zu sichern. Jedes zusätzliche Megawatt kritischer IT-Last erfordert bis zu 1,9 MW gelieferter Netzleistung, wenn Verluste und Redundanz einbezogen werden, was den strategischen Wert von Schaltanlagen und Generatoren in Budgetzuweisungen erhöht. Die Philippinen Hyperscale-Rechenzentrum �Ѳ�����ٲ���öß�� im Zusammenhang mit elektrischen Paketen überstieg im Jahr 2024 530 Millionen USD und sollte mit den Kapazitätserweiterungen bis 2031 Schritt halten.

Mechanische Systeme werden mit einer CAGR von 19,2 % überholen, da die direkte Chip-Flüssigkühlung und rückseitige Wärmetauscher Rack-Dichten über 50 kW ermöglichen, die für KI-Trainingscluster unverzichtbar sind. STT GDCs Showroom in Makati zeigt Dell-PowerEdge-Knoten, die bis zu 80 % der Wärme durch Kühlmittelkreisläufe abführen und so PUE-Ziele auf 1,15 unter tropischen Bedingungen senken. Diese Verschiebung richtet Fachkompetenzen auf Strömungsmechaniker und Chemiebehandlungsspezialisten aus, eine Diskrepanz, die den Restraint-Wert von −0,8 % bei Arbeitskräftemangel untermauert.

Nach Tier-Standard: Tier IV gewinnt Premium-Positionierung

Tier III bleibt mit einem Anteil von 83,05 % die Basislinie, angetrieben durch mandantenfähige Hallen, die Notfallwiederherstellungs-Workloads von Unternehmen bedienen, die begrenzte Ausfallzeiten tolerieren können. Dennoch katalysieren die Latenzanforderungen des Finanzdienstleistungssektors und KI-Modelltraining-SLA-Strafen eine CAGR von 21,5 % bei Tier-IV-Flächen. STT Fairview 1, das für eine Eröffnung im zweiten Quartal 2025 geplant ist, verbindet 124 MW Kapazität mit 2N+1-Redundanz und Dunkelglasfaserpfaden entlang separater Wegerechte und spricht damit algorithmische Handelsabteilungen und GPU-Farmen an.

Die Philippinen Hyperscale-Rechenzentrum �Ѳ�����ٲ���öß�� für Tier-IV-Hallen wird bis 2031 voraussichtlich 1,1 Milliarden USD überschreiten, da Banken, Zahlungsabwickler und maritime Satellitenbetreiber auf 99,995-%-Verfügbarkeitsschwellen aufrüsten. Tier III wird bei der Campus-Anzahl weiterhin dominieren, wird sich jedoch zu Edge-Knoten verlagern, bei denen Kosteneffizienz Vorrang vor Mikrozuverlässigkeitsgewinnen hat.

Nach Endnutzerbranche: E-Commerce stört traditionelle Muster

Cloud- und IT-Workloads generierten 2024 44 % der Nachfrage, was auf die anhaltende Einführung von SaaS und inländische IaaS-Starts zurückzuführen ist. Shopee-unterstütztes SPX Express verarbeitet nun täglich 3 Millionen Pakete in seinem Calamba-Automatisierungszentrum und benötigt Bestandsaktualisierungen im Mikrosekunden-Bereich sowie regionale Edge-Zonen mit einer Hin- und Rückweg-Latenz von unter 20 ms. E-Commerce weist daher eine CAGR von 20 % auf, die höchste unter den beobachteten Branchen.

Der Bankensektor vertieft das digitale Engagement durch UnionBanks Open-Banking-APIs und BPIs containerisierte Workloads, wodurch Hyperscale-Mietverhältnisse in BSP-regulierte SLA-Stufen eingebunden werden. Die Fertigungsakzeptanz beschleunigt sich durch Industrie-4.0-Pilotprojekte, die auf Echtzeit-Analysen und maschinelle Sicht-Qualitätskontrolle angewiesen sind, was die Nachfrage weiter diversifiziert. Diese Verschiebungen zusammen stellen sicher, dass der Philippinen Hyperscale-Rechenzentrum Markt weiterhin über seine Cloud-zentrierten Ursprünge hinaus diversifiziert, ohne die durchschnittliche Rack-Leistungsaufnahme zu verwässern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Rechenzentrumsgröße: Mega-Einrichtungen zielen auf Hyperscaler-Nachfrage ab

Massive Blöcke zwischen 25 MW und 60 MW machen optimalen Gebrauch von Metro Manilas Umspannwerks-Quoten und machen 45 % der installierten Kapazität im Jahr 2024 aus. Betreiber stellen diese Bauten in modularen 5-MW-Schritten bereit, um Genehmigungszyklen zu synchronisieren und das Investitionsrisiko zu reduzieren. Umgekehrt sollen Mega-Campusse über 60 MW - wie der 300-MW-Narra-Technology-Park - mit einer CAGR von 19,8 % am schnellsten wachsen, da Grünfeld-Energiekorridore in Zentralluzon und Mindanao Skaleneffekte erschließen.

Der Philippinen Hyperscale-Rechenzentrum Marktanteil für Mega-Standorte wird steigen, sobald die Vorlaufzeiten für Netzanschlüsse unter 36 Monate fallen und erneuerbare Stromabnahmeverträge Preisparität mit kohlebefeuerter Versorgung erreichen. Bis dahin werden massive Standorte Luzon dominieren, während das Mega-Wachstum kostengünstige Provinzen mit direktem Zugang zu Wasser- oder Solarclustern begünstigen wird.

Geografische Analyse

Luzon verankert den Philippinen Hyperscale-Rechenzentrum Markt mit mehreren Kabelanlandestationen, der dichtesten Unternehmensbasis des Landes und leichtem Zugang zu qualifizierten Arbeitskräften. PLDTs Asia Direct Cable und Googles TPU-Verbindung geben der Region latenzarme nordasiatische Pfade und veranlassen sowohl Equinix als auch Digital Edge, Luzon für ihre ersten Präsenzen zu wählen. STT GDC positioniert sein 124-MW-Flaggschiff in Quezon City, um eine Balance zwischen Metropolnähe und Grundstückspreisen in den Vororten zu finden, was zeigt, wie Betreiber Zoneneinschränkungen navigieren, während sie Kundenaggregation anstreben. Dennoch erhöhen endemische Stromausfälle und Taifunrisiken die Betriebskosten, was schrittweise Kapazitäten in Vororte wie Laguna und Cavite verlagert, wo durch Energie gesicherte Industrieparks abgestufte Redundanz bieten.

Visayas entwickelt sich nach der Fertigstellung des MVIP zum sekundären Cluster des Landes. Converge ICTs Cebu-Einrichtung mit 300 Racks und einem integrierten Kundenservicezentrum erfüllt die wachsende regionale Nachfrage von Fertigungsexporteuren und dem BPO-Sektor. Erneuerbare Energieprojekte mit insgesamt 1.982 MW - 38,37 % Solar und 26,01 % Wind - schaffen Tarifabsicherungsoptionen und positionieren Visayas als grüne Energiealternative für nachhaltigkeitsorientierte Hyperscaler. Verbesserte Netzredundanz ermöglicht nun Lastverlagerungen von Metro Cebu nach Panay während Stromausfällen, was Investorenbedenken hinsichtlich Abhängigkeit von einer einzigen Insel zerstreut.

Mindanao ist die Grenzregion, die reichlich Wasserkrafterzeugung und Grundstückskosten von bis zu 60 % unter denen von Metro Manila kombiniert. PLDT hat kürzlich 300 km Untergrundglasfaser verlegt, was die regionale Schleifenkapazität auf 400 Gbps erhöhte und historische Konnektivitätsdefizite neutralisierte. Cagayan de Oro wird voraussichtlich bis 2025 zur viertgrößten Metropole werden und bietet einen Vorreiterstandort für Edge-Campusse, die Agrarverarbeitungs- und Logistikexporteure bedienen. Da das MVIP auf 900 MW skaliert, kann Mindanao Luzon während der sommerlichen Spitzenlastzeiten rückspeisen und erhält damit eine strategische Rolle in nationalen Notfallwiederherstellungsarchitekturen.

Wettbewerbslandschaft

Der Philippinen Hyperscale-Rechenzentrum Markt ist weiterhin mäßig fragmentiert. PLDTs VITRO-Netzwerk führt mit einer Gesamtpräsenz von 100 MW, das umfangreiche terrestrische und unterseeische Glasfaserringe nutzt, um Transport und Edge-Caching zu bündeln. Globe Telecom kontert durch ein Gemeinschaftsunternehmen mit STT GDC und Ayala und verbindet Träger-Assets mit letzterem Grundstücksvermögen, um Hindernisse bei der Grundstückszusammenlegung zu senken.

Internationale Spezialisten verfolgen Kauf-versus-Bau-Strategien: Equinix ist durch eine Übernahme von drei Total Information Management-Standorten für 41,1 Millionen USD eingestiegen und hat seine globale IBX-Plattform sofort mit philippinischen Netzen verbunden. Digital Edge und SpaceDC planen Mega-Campusse, die auf 100 % erneuerbaren Energien und hochdichter Flüssigkühlung aufgebaut sind, um sich für KI-Workloads zu positionieren.

Die Differenzierung dreht sich um fortschrittliches Wärmemanagement, Sovereign-Cloud-Compliance und erneuerbare Stromabnahmevertragsstrukturen. Betreiber, die Flüssigkühlungs-Ökosysteme präsentieren - wie STT GDCs Showroom in Makati - signalisieren Bereitschaft für >50-kW-Racks und ziehen frühe KI-Mieter an. Unterdessen locken Bestandsgebäude-Umwandlungen von Einkaufszentren inländische mittelständische Unternehmen mit kürzeren Vorlaufzeiten und niedrigeren Mietraten an und schaffen so einen zweistufigen Markt, in dem große ausländische Hyperscaler zu zweckgebauten Campussen gravitieren, während lokale Unternehmen sich für umgenutzte städtische Gebäude entscheiden.

Führende Unternehmen der Philippinen Hyperscale-Rechenzentrum Branche

ST Telemedia GDC Philippines

Digital Edge Philippines

Equinix Philippines

Globe Telecom / Innove

PLDT (VITRO Data Centers)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: STT GDC Philippines eröffnete den ersten Flüssigkühlungs-Technologie-Showroom des Landes in Makati City in Zusammenarbeit mit Vertiv, Dell Technologies und Novare, um die direkte Chip-Kühlung zu demonstrieren, die bis zu 80 % der Serverwärme abführt.

- Mai 2025: PLDT eröffnete seinen 50-MW-VITRO-Sta.-Rosa-Campus und erhöhte die Gruppenkapazität auf über 100 MW mit Fokus auf globale Cloud-Mieter.

- Mai 2025: ENDECGROUP sicherte sich einen 50-jährigen Pachtvertrag für den 2,7-Milliarden-USD, 300-MW-Narra-Technology-Park in New Clark City, der für den Betrieb im vierten Quartal 2026 vorgesehen ist.

- März 2025: Beeinfotech PH eröffnete sein HIVE-Hybrid-Rechenzentrum in Manila mit 3.600 Racks auf Tier-3+-Resilienz-Niveau für KI- und Colocation-Kunden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den philippinischen Markt für Hyperscale-Rechenzentren als alle neu errichteten oder erweiterten Einrichtungen im Land, die eine zusammenhängende IT-Last von mindestens vier Megawatt und mehr bieten und für groß angelegte Cloud-, KI- und Content-Workloads ausgelegt sind. Die Kapazität und der Umsatz von Colocation-Hallen mit mehreren Mietern, die im Großhandel an Hyperscaler vermietet werden, werden gezählt, sobald sie die gleiche Vier-Megawatt-Schwelle überschreiten.

Ausschluss aus dem Anwendungsbereich: Colocation-Standorte für Unternehmen, Randbereiche und Einzelhändler unter vier Megawatt fallen nicht unter diesen Markt.

Überblick über die Segmentierung

- Nach Rechenzentrumstyp

- Hyperscale Eigenbau

- Hyperscale Colocation

- Nach Komponente

- IT-Infrastruktur

- Server-Infrastruktur

- Speicher-Infrastruktur

- Netzwerk-Infrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheiten

- Transferschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- ��ü���������ٱ�

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeiner Bau

- Kern- und Hüllenentwicklung

- Installations- und Inbetriebnahmedienste

- Design und Ingenieurwesen

- Branddetektion, -unterdrückung und physische Sicherheit

- �ٰ����/���ѳ�-��ö���ܲԲ����

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endnutzerbranche

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Regierung

- BFSI

- Fertigung

- E-Commerce

- Sonstige Endnutzer

- Nach Rechenzentrumsgröße

- Groß (Weniger als oder gleich 25 MW)

- Massiv (Größer als 25 MW und kleiner als oder gleich 60 MW)

- Mega (Größer als 60 MW)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Gebäudetechniker, Design-Build-Unternehmen und führende Cloud-Beschaffer in ganz Luzon, Visayas und Mindanao, um die Auslastungsrampen zu überprüfen, die erreichbaren PUE-Werte zu ermitteln und die Grundstücks- und Stromkosten zu validieren, die nur selten in den Unterlagen erscheinen. Die Erkenntnisse aus diesen Gesprächen lösten widersprüchliche Annahmen zur Rack-Dichte auf und verfeinerten unseren Basispreis pro installiertem Kilowatt.

Desk Research

Wir begannen mit öffentlich zugänglichen Datensätzen wie dem Capacity Pipeline Tracker des Ministeriums für Informations- und Kommunikationstechnologie (DICT), den Protokollen des Nationalen Stromnetzes, den Generatorimporten des Zollamts und den vierteljährlichen Berichten der Bangko Sentral über ausländische Direktinvestitionen. Branchenverbände wie die Asia Cloud Computing Association und die philippinische Statistikbehörde lieferten Indikatoren für die Cloud-Nutzung, die Bandbreite und den elektronischen Handel. 10-Ks von Unternehmen, Umweltberichte und Pressemitteilungen bereicherten die Preis- und Bauzeitpläne, während der kostenpflichtige Zugang zu D&B Hoovers und Dow Jones Factiva uns half, die Finanzdaten der Betreiber und die Projektmeilensteine zu überprüfen. Die aufgelisteten Quellen dienen nur zur Veranschaulichung; viele weitere Referenzen haben unsere Arbeit beeinflusst.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Kapazitätsrekonstruktionsmodell wandelt angekündigte Megawatt in Einnahmen um, indem es gewichtete durchschnittliche Rampenkurven, Service-Mixe und den erzielbaren Preis pro Kilowatt verwendet; es wird dann mit stichprobenartigen Bottom-Up-Prüfungen von Lieferantenlieferungen bestätigt. Zu den Schlüsselvariablen gehören das Datum der Betriebsbereitschaft von Unterseekabeln, die Inanspruchnahme von Hyperscaler-Leasingverträgen, die Tarife für erneuerbare Energien, die Verschiebung von Einfuhrzöllen, die durchschnittliche verkaufbare Rackdichte und die Verbreitung von Lithium-Ionen-USVs. Die Prognosen verwenden eine multivariate Regression gegen BIP-gebundene Cloud-Ausgaben, 5G-Verkehr und Datenlokalisierungsmandate, die jährliche Werte von 2025 bis 2031 ergeben. Lücken in den Angaben der Betreiber werden durch Anwendung regionalspezifischer, währungs- und inflationsbereinigter Kosten-pro-MW-Benchmarks gefüllt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit historischen IT-Lastadditionen abgeglichen, von einem zweiten Analysten überprüft und bei wichtigen Ereignissen, Grid-Warnungen, neuen CREATE MORE-Anreizen oder Ankündigungen von Hyperscaler-Campus erneut geprüft. Die Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenauswertungen erstellt werden, wenn eine Abweichung von mehr als zwei Prozent festgestellt wird.

Warum unser philippinisches Hyperscale Data Center Baseline Zuverlässigkeit vorschreibt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen die Umsätze mit Edge-, Enterprise- oder sogar Storage-Hardware unter dem Begriff "Hyperscale" mischen, unterschiedliche Währungsjahre anwenden oder sich auf ungeprüfte Preiskurven verlassen.

Zu den wichtigsten Faktoren für die Lücke gehören die unterschiedliche Einbeziehung von Segmenten, die Behandlung von Abschreibungen für Eigenbauten und die Aktualisierungsfrequenz. ���ϲ����� legt zuerst den Umfang fest, modelliert nur Standorte mit einer Leistung von mehr als vier Megawatt, rechnet ausländische Verträge in Pesos mit konstanter Laufzeit um, bevor sie in US-Dollar umgerechnet werden, und aktualisiert das Modell jedes Jahr, so dass unsere Ausgangsbasis für 2025 klar und aktuell bleibt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,47 MRD. USD (2025) | ���ϲ����� | - |

| USD 0,63 B (2024) | Regionale Beratung A | Zählt nur Investitionsausgaben und lässt Einnahmen aus Dienstleistungen außer Acht |

| USD 1,00 B (2024) | Fachzeitschrift B | Kombiniert Enterprise, Edge und Hyperscale ohne Kapazitätsgrenze |

| USD 4,73 B (2024) | Globale Unternehmensberatung C | Aggregiert alle Rechenzentrumsklassen plus den Wert des Stromnetzes; optimistische ASP-Eskalation |

Der Vergleich zeigt, dass der disziplinierte Ansatz von Mordor nach Anwendung vergleichbarer Umfangs- und Preisregeln zu einer ausgewogenen, transparenten Basislinie führt, die die Kunden verfolgen und sicher reproduzieren können.

Im Bericht beantwortete wichtige Fragen

Wie hoch ist die prognostizierte Umsatz des Philippinen Hyperscale-Rechenzentrum Marktes bis 2031?

Es wird erwartet, dass der Sektor bis 2031 4,233 Milliarden USD erreicht und mit einer CAGR von 19,22 % wächst.

Wie schnell soll die installierte IT-Last zunehmen?

Die Kapazität soll von 520,80 MW im Jahr 2025 auf 1.680,95 MW bis 2031 steigen, was einer CAGR von 21,57 % entspricht.

Welches Komponentensegment wächst am schnellsten?

Mechanische Infrastruktur, angetrieben durch den Ausbau von Flüssigkühlungssystemen, wird bis 2030 voraussichtlich eine CAGR von 19,2 % erzielen.

Warum gewinnen Tier-IV-Einrichtungen an Bedeutung?

KI-Training und Hochfrequenzhandel erfordern eine Verfügbarkeit von 99,995 %, was die Tier-IV-Kapazität auf eine CAGR von 21,5 % treibt.

Wie beeinflusst das MVIP das regionale Rechenzentrum-Wachstum?

Die Verbindung erschließt 450 MW übertragbarer Leistung, ermöglicht verteilte Bauten in Visayas und Mindanao und verbessert die Katastrophenresilienz.

Welche Endnutzerbranche zeigt das schnellste Nachfragewachstum?

E-Commerce-Workloads sind auf Kurs für eine CAGR von 20 %, da Paketvolumina und Edge-Computing-Anforderungen steigen.

Seite zuletzt aktualisiert am: