Pharmacovigilance-�Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 10.45 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 18.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pharmacovigilance-Marktanalyse von ���ϲ�����

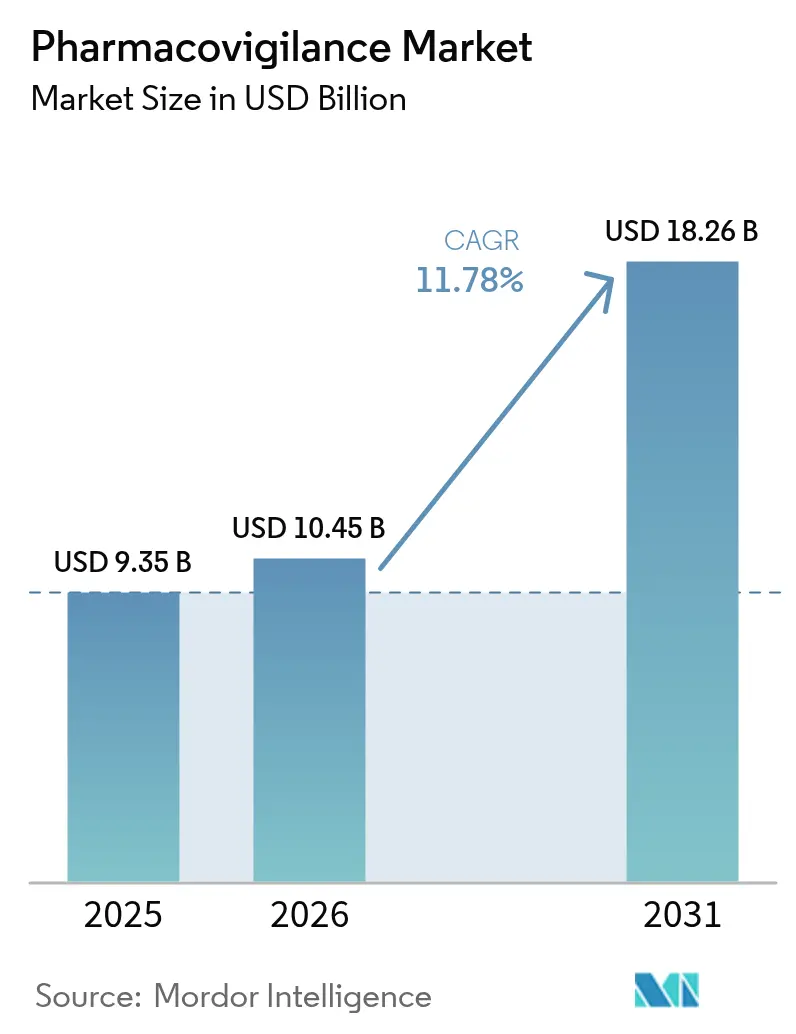

Die Größe des Pharmacovigilance-Marktes wurde im Jahr 2025 auf 9,35 Milliarden USD geschätzt und wird voraussichtlich von 10,45 Milliarden USD im Jahr 2026 auf 18,26 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,78 % während des Prognosezeitraums (2026–2031). Wachsende Arzneimittelpipelines, strengere Vorschriften zur Überwachung nach der Markteinführung und die rasche Einführung von künstlicher Intelligenz (KI) in Sicherheitsüberwachungs-Workflows tragen zu diesem Wachstum bei.[1]Europäische Arzneimittel-Agentur, „Leitfaden zur Anwendung der geänderten Variationsverordnung”, ema.europa.eu Pharmaunternehmen lenken Ressourcen auf proaktives Sicherheitsmanagement um, da Biologika, Gentherapien und andere komplexe Modalitäten in den kommerziellen Einsatz gelangen. Auftragsforschungsorganisationen (CROs), die mit cloudbasierten KI-Plattformen ausgestattet sind, bieten kosteneffiziente Compliance und beschleunigen den Outsourcing-Trend. Verpflichtungen zur Überwachung nach der Markteinführung vergrößern die Datenmengen und machen das Mining elektronischer Gesundheitsakten (EHR) zur am schnellsten wachsenden Berichtsmethode. Nordamerika behält die Führungsposition aufgrund ausgereifter Regulierungswissenschaft, aber Harmonisierungsinitiativen im asiatisch-pazifischen Raum (APAC) treiben das zweistellige Wachstum dieser Region voran.[2]Food and Drug Administration, „Internationale regulatorische Harmonisierung”, fda.gov

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistungsanbieter führte das Auftragsoutsourcing im Jahr 2025 mit einem Umsatzanteil von 54,88 %; das Segment wächst bis 2031 mit einer CAGR von 13,48 %.

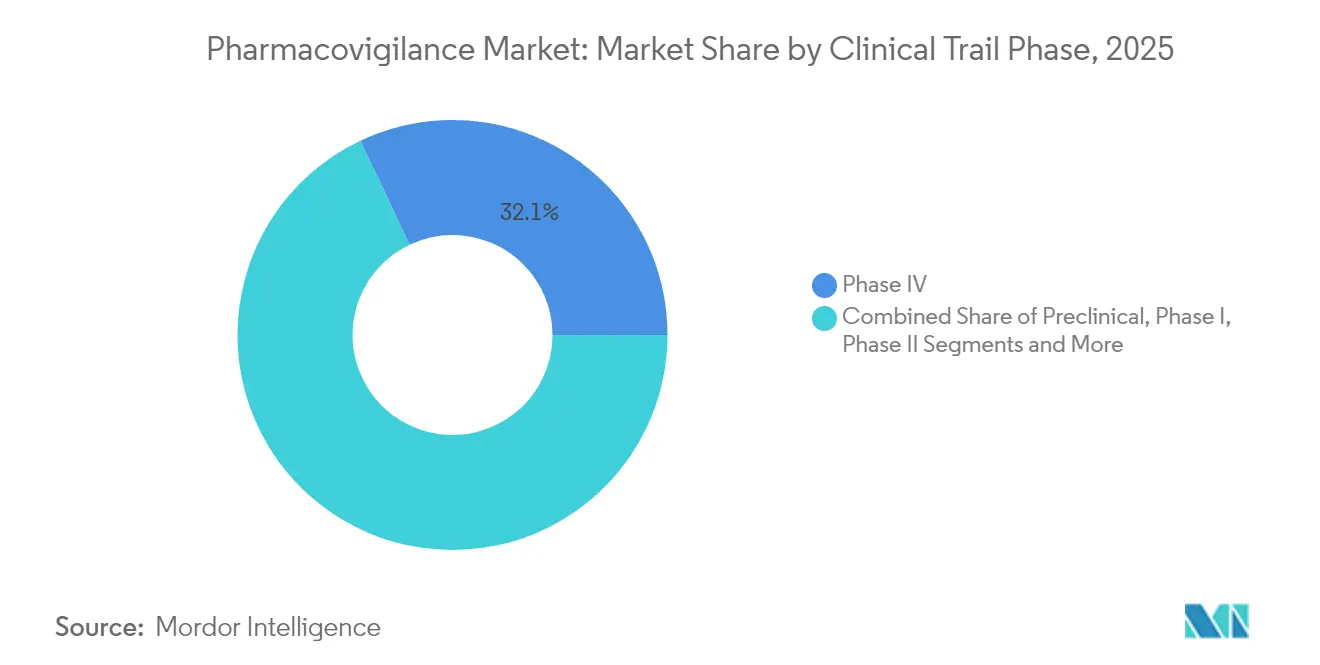

- Nach klinischer Studienphase hielten Phase-IV-Studien nach der Markteinführung im Jahr 2025 einen Marktanteil von 32,05 % am Pharmacovigilance-Markt, während präklinische Aktivitäten bis 2031 die höchste CAGR von 12,88 % aufweisen.

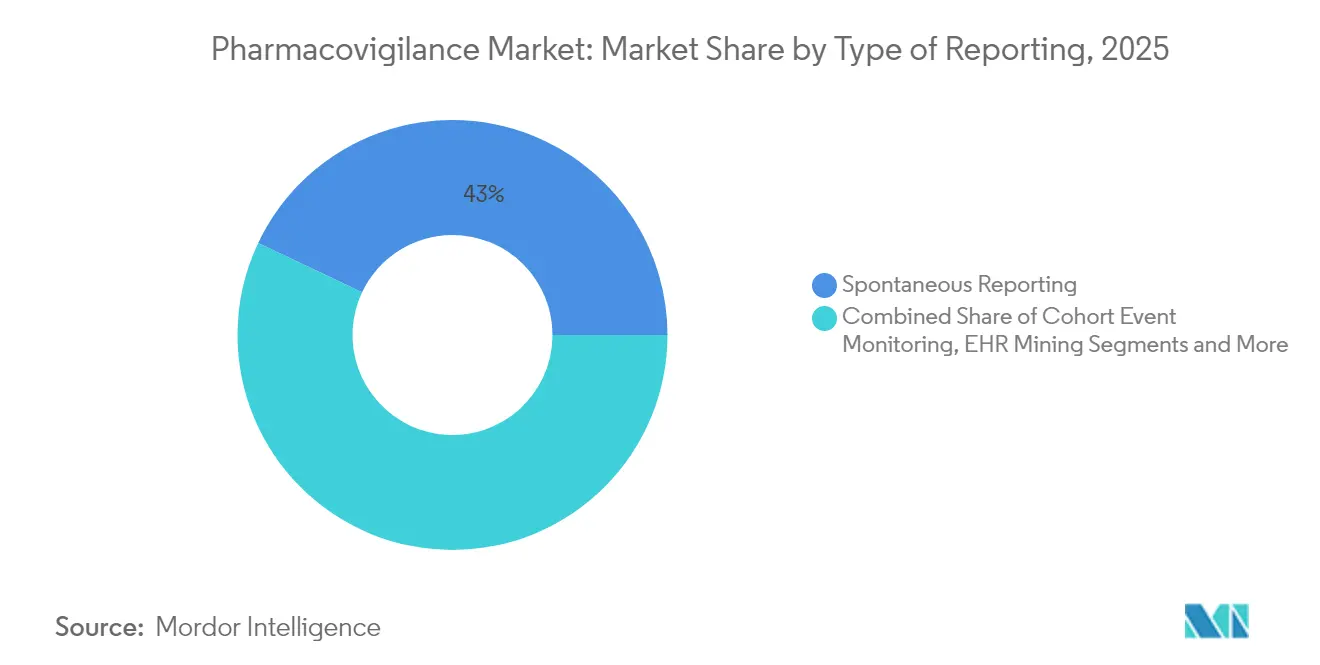

- Nach Art der Berichterstattung dominierte die Spontanmeldung im Jahr 2025 mit einem Anteil von 42,96 % an der Pharmacovigilance-�Ѳ�����ٲ���öß��; EHR-Mining wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 14,12 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 58,91 % der Pharmacovigilance-�Ѳ�����ٲ���öß�� auf Pharmaunternehmen, und ���������Գ�ä�ܲ���� verzeichnen bis 2031 eine CAGR von 14,18 %.

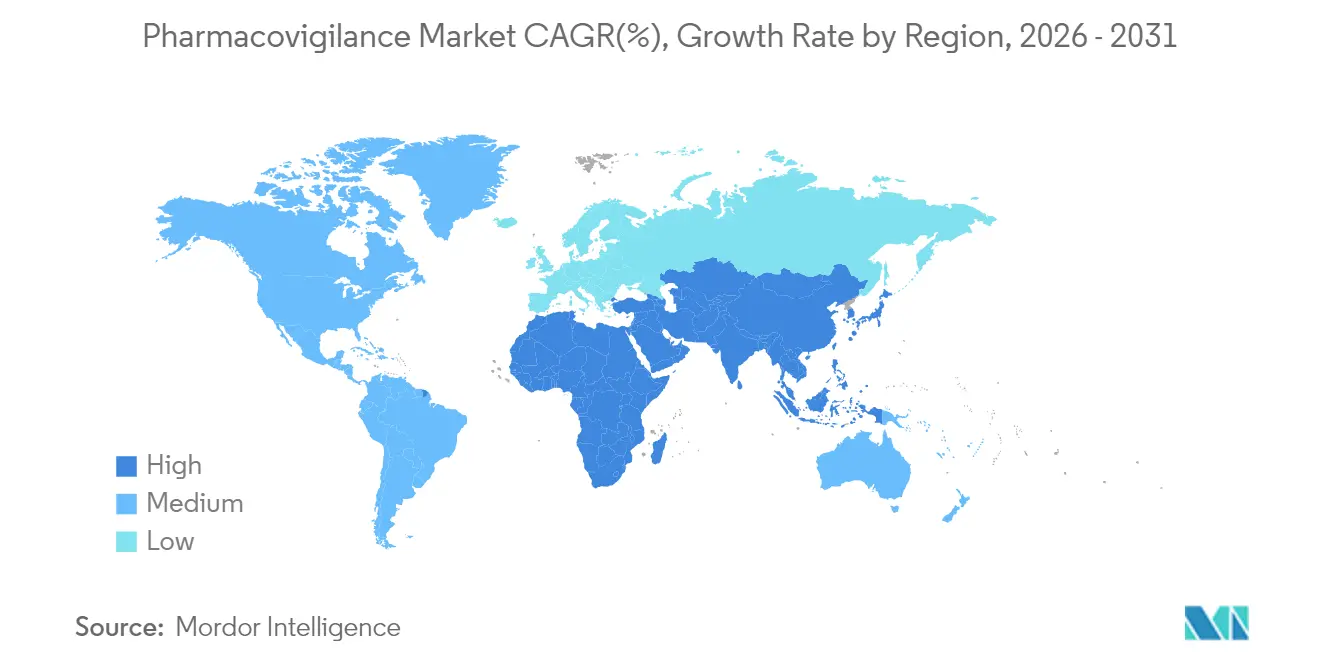

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 43,62 % am Pharmacovigilance-Markt, während APAC die schnellste CAGR von 13,12 % bis 2031 verzeichnet.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Pharmacovigilance-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Arzneimittelkonsum und Entwicklungspipeline | +2.1% | Global | Langfristig (≥ 4 Jahre) |

| Zunehmende Häufigkeit unerwünschter Arzneimittelwirkungen (UAW) | +1.8% | Global, alternde Bevölkerungen | Mittelfristig (2–4 Jahre) |

| Outsourcing von PV-Dienstleistungen an CRO/BPO-Anbieter | +2.3% | Nordamerika & EU, zunehmend in APAC | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Signalerkennung & prädiktive Analytik | +1.9% | Nordamerika & EU als Kern, Ausbreitung nach APAC | Mittelfristig (2–4 Jahre) |

| Ausbau von Plattformen für Real-World-Evidenz (RWE) | +1.7% | USA & EU führend, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Vorgaben für proaktive Sicherheitsüberwachung nach der Markteinführung | +2.0% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigender Arzneimittelkonsum und Entwicklungspipeline

Die FDA genehmigte im Jahr 2024 50 neue molekulare Einheiten, was verdeutlicht, wie bahnbrechende Zulassungen die Pflichten zur Sicherheitsüberwachung nach der Markteinführung für jeden Sponsor ausweiten.[3]Food and Drug Administration, „Arzneimittel- und Biologika-Zulassungen”, fda.gov Gentherapien, CAR-T-Behandlungen und Kombinationsprodukte weisen einzigartige Risikoprofile auf, die eine sorgfältige Überwachung über den gesamten Produktlebenszyklus erfordern. Bedingte Zulassungen erhöhen die Erwartungen an Real-World-Evidenz (RWE) weiter und lenken Budgets auf kontinuierliche Überwachungsinfrastrukturen um. Diese Dynamiken binden Pharmacovigilance-Teams in einen langfristigen Expansionszyklus ein, der das Arbeitslastwachstum über die klinische Entwicklung hinaus aufrechterhält.

Zunehmende Häufigkeit unerwünschter Arzneimittelwirkungen (UAW)

Der Ausschuss für Risikobewertung im Bereich der Pharmakovigilanz (PRAC) der Europäischen Arzneimittel-Agentur (EMA) hat kürzlich eine lebenslange Überwachung für CAR-T-Empfänger nach Beobachtung potenzieller sekundärer Malignome betont.[4]Europäische Arzneimittel-Agentur, „PRAC-Sitzungshöhepunkte”, ema.europa.eu Polypharmazie bei älteren Bevölkerungsgruppen vervielfacht Arzneimittelwechselwirkungen und treibt das UAW-Fallvolumen in die Höhe. Der Impfstoff-Rollout in der Pandemiezeit bestätigte die Bedeutung großangelegter Signalerkennungsnetzwerke, die in der Lage sind, Millionen von Sicherheitsberichten innerhalb von Wochen zu verarbeiten.

Outsourcing von PV-Dienstleistungen an CRO/BPO-Anbieter

Sponsoren übertragen zunehmend vollständige Pharmacovigilance-Operationen an CROs, die globale Compliance-Hubs und zweckgebaute KI-Engines unterhalten. Solche Anbieter skalieren nahtlos über Jurisdiktionen hinweg und ermöglichen es mittelgroßen Biotechnologieunternehmen, komplexe Vorschriften zu erfüllen, ohne hohe Fixkosten aufrechterhalten zu müssen. Lohnkostenoptimierungsmodelle in Indien und Osteuropa sind ebenfalls attraktiv, doch die Differenzierung beruht nun auf automatisierter Aufnahme und prädiktiver Signalerkennung statt auf reinen Kosteneinsparungen.

KI-gestützte Signalerkennung und prädiktive Analytik

IQVIA strebt eine Reduzierung der routinemäßigen Fallbearbeitungskosten um 50 % an, indem Copiloten auf Basis großer Sprachmodelle (LLM) in tägliche Workflows integriert werden. Unterdessen hat Oracle erweiterte Funktionen für maschinelles Lernen in seine Sicherheitsplattform eingebettet, um Literaturwarnungen zu priorisieren und das Verfassen von Narrativen zu automatisieren. Die Regulierungsbehörden haben mit Entwürfen von Leitlinien reagiert, die Validierungserwartungen für den KI-Einsatz im Sicherheitsmanagement festlegen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und Datenschutzrisiken | -1.4% | Global, hoch in EU & USA | Kurzfristig (≤ 2 Jahre) |

| Mangelnde globale regulatorische Harmonisierung und Datenstandards | -1.2% | Global, Schwellenmärkte am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Mangel an spezialisierten PV-Fachkräften und hohe Fluktuation | -1.6% | Nordamerika & EU akut | Mittelfristig (2–4 Jahre) |

| Komplexität von Kombinations- und ATMP-Therapien | -1.1% | Nordamerika & EU, zunehmend | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Cybersicherheits- und Datenschutzrisiken

Die Cloud-Bereitstellung sensibler Patientendaten setzt Sicherheitssysteme Ransomware und staatlich geförderten Angriffen aus. Jüngste Datenschutzverletzungen im Gesundheitswesen zwangen mehrere Sponsoren, EHR-Integrationen auszusetzen, während Audits sicherstellten, dass keine Manipulation von Sicherheitssignalen stattgefunden hatte. Die Datenschutz-Grundverordnung (DSGVO) und ähnliche Gesetze schreiben Strategien zur Datenminimierung und -lokalisierung vor, die manchmal mit globalen Analyseambitionen in Konflikt geraten.

Mangel an spezialisierten PV-Fachkräften und hohe Mitarbeiterfluktuation

Branchenumfragen prognostizieren bis 2030 einen Mangel von 35 % an qualifizierten Pharmacovigilance-Fachkräften, da KI-Kenntnisse, regulatorisches Wissen und therapeutische Spezialisierung zu einem einzigen Profil konvergieren. Organisationen reagieren mit Ausbildungsprogrammen und internen Akademien, doch die Einarbeitungszeiten können zwei Jahre überschreiten, was kurzfristige Engpässe schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach klinischer Studienphase: Überwachung nach der Markteinführung treibt Wachstum

Phase-IV-Studien hielten im Jahr 2025 einen Marktanteil von 32,05 % am Pharmacovigilance-Markt, was die Forderung der Regulierungsbehörden nach einer lebenslangen Überwachung innovativer Therapien widerspiegelt. Die mit präklinischen Sicherheitsbewertungen verbundene Pharmacovigilance-�Ѳ�����ٲ���öß�� wird voraussichtlich mit einer CAGR von 12,88 % wachsen, dank risikobasierter Frühphasenanalytik. Adaptive Studiendesigns verkürzen die Phasen II und III, erhöhen jedoch die Bedeutung einer hochpräzisen Signalerkennung, sobald Produkte breite Bevölkerungsgruppen erreichen. Aktualisierte ICH-E6(R3)-Leitlinien verpflichten Sponsoren, qualitätsorientierte Metriken über alle Phasen hinweg einzubetten und eine nachvollziehbare Sicherheitsdatenerfassung ab der ersten Dosierung am Menschen sicherzustellen.

Der Pharmacovigilance-Markt reagiert darauf, indem dezentralisierte Studien mit direkter Probenentnahme beim Patienten und tragbaren Sensoren integriert werden. KI-Modelle simulieren Off-Target-Effekte vor der ersten Patientendosierung und geben Unternehmen einen Vorsprung bei der Risikomanagementplanung. Da bedingte Zulassungen zunehmen, übersteigen die Budgets für Sicherheitsstudien nach der Zulassung (PASS) die traditionellen Phase-III-Ausgaben und festigen die langfristige Dominanz von Phase IV.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungsanbieter: Outsourcing beschleunigt sich durch Technologieintegration

Das Auftragsoutsourcing kontrollierte im Jahr 2025 54,88 % des Gesamtumsatzes und wird voraussichtlich bis 2031 mit 13,48 % wachsen, was den größten Anteil am Pharmacovigilance-Markt ausmacht. Interne Einheiten behalten kritische Entscheidungsfindung bei, verlassen sich jedoch zunehmend auf hybride Modelle, bei denen CRO-Plattformen Routineaufgaben verarbeiten. Strategische Allianzen wie Parexels mehrjähriger KI-Pakt mit Palantir veranschaulichen, wie technologiegestützte CROs Wettbewerbsvorteile kultivieren.

Die Pharmacovigilance-Branche schätzt nun skalierbare Datenseen, Verarbeitung natürlicher Sprache (NLP) für wissenschaftliche Literatur und robotergestützte Prozessautomatisierung bei der Aufnahme. Infolgedessen verlagern selbst große Pharmaunternehmen Arbeitslasten in externe Hubs in Indien, Irland und Osteuropa und konsolidieren fragmentierte Anbieterlisten in Rahmendienstleistungsverträge, die KI-Investitions-Roadmaps garantieren.

Nach Art der Berichterstattung: EHR-Mining entwickelt sich zum technologischen Disruptor

Die Spontanmeldung blieb im Jahr 2025 mit 42,96 % das Rückgrat, doch die mit EHR-Mining verbundene Pharmacovigilance-�Ѳ�����ٲ���öß�� wird voraussichtlich die schnellste CAGR von 14,12 % verzeichnen. Der endgültige FDA-Leitfaden zu RWE öffnet die Tür für die automatisierte Extraktion strukturierter und unstrukturierter klinischer Daten zur Ergänzung traditioneller Fallmeldungen.

KI-Algorithmen analysieren Arztnotizen, Laborbefunde und Bildgebungsrepositorien, um verborgene Sicherheitstrends Wochen früher als Spontanmeldungen aufzudecken. Projekte wie Sanofis ARTEMIS verarbeiten jährlich mehr als 700.000 Fälle mit NLP-Engines und entlasten menschliche Experten für die Ursachenanalyse. Standardisierungshürden bestehen weiterhin, insbesondere in Bezug auf die Datenprovenienz, aber die Entwicklung hin zur automatisierten RWE-Aufnahme ist klar.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausintegration transformiert die Sicherheitsüberwachung

Pharmaunternehmen hielten im Jahr 2025 58,91 % der Ausgaben, doch Krankenhaussysteme verzeichnen die höchste CAGR von 14,18 %, da dezentralisierte und pragmatische Studien die Sicherheitsverantwortung näher an den Versorgungsort verlagern. Die mit integrierten Versorgungsnetzwerken verbundene Pharmacovigilance-�Ѳ�����ٲ���öß�� steigt, da ���������Գ�ä�ܲ���� RWE-Plattformen einsetzen, die nahezu in Echtzeit Sicherheitsdaten an Sponsoren übermitteln.

BARDAs Fünfjahrespakt mit Allucent veranschaulicht, wie staatliche Finanzierung die Krankenhausbeteiligung an Gegenmaßnahmen-Studien beschleunigt. Dennoch verlangsamen Interoperabilitätslücken und Datenschutzvorschriften weiterhin den grenzüberschreitenden Datenaustausch und verlängern den Übergangszeitraum.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 43,62 % des Pharmacovigilance-Marktes aufgrund hoher F&E-Intensität, fortgeschrittener EHR-Durchdringung und klarer regulatorischer Erwartungen. KI-Pilotprojekte finden rasche Akzeptanz, da die FDA schrittweise Validierungsrahmen veröffentlicht und die Region als globale Referenz für digitale Pharmacovigilance positioniert.

Europa folgt mit ausgereifter Gesetzgebung, die das EudraVigilance-Netzwerk unterstützt, und neuen KI-Reflexionspapieren, die Innovation fördern und gleichzeitig Algorithmentransparenz fordern. Der Fokus auf Arzneimittel für neuartige Therapien bringt spezialisierte Überwachungsanforderungen mit sich und hält Investitionen bis 2030 aufrecht. Die Pharmacovigilance-�Ѳ�����ٲ���öß�� für EU-basierte PASS wächst parallel zu Zulassungen für seltene Krankheiten.

Für den asiatisch-pazifischen Raum wird eine CAGR von 13,12 % prognostiziert, die schnellste weltweit, da Chinas regulatorische Reformen und Indiens ausgeweitete klinische Studienlandschaft konvergieren. ASEAN-Nationen harmonisieren Kennzeichnungs- und elektronische Einreichungsstandards und vereinfachen so länderübergreifende Sicherheitskampagnen. Investitionen in die inländische Biotechnologieproduktion stimulieren die Nachfrage nach lokalisierten Fallbearbeitungs-Hubs. Naher Osten & Afrika sowie ��ü�岹��������첹 verzeichnen inkrementelles Wachstum, wo die Pharmacovigilance-Infrastruktur mit dem Volumen pharmazeutischer Importe und aufstrebenden Produktionsclustern skaliert.

Wettbewerbslandschaft

Der Pharmacovigilance-Markt weist eine moderate Fragmentierung auf. IQVIA, ICON und Parexel unterhalten beträchtliche globale Präsenzen, doch softwareorientierte Anbieter wie ArisGlobal und Oracle verringern den Abstand durch KI-zentrierte Angebote. ArisGlobal hat seine LifeSphere-Suite mit LLM-gestützter Priorisierung aufgerüstet und verzeichnete 2024 eine Rekordzahl neuer Kunden.

Strategische Deals prägen das Wettbewerbsbild. ICONs Übernahme von PRA Health Sciences konsolidierte zwei Full-Service-CROs unter einer KI-Plattform und erhöhte die Skalierung sowohl in Post-Marketing- als auch in Real-World-Studien. Sanofis Zusammenarbeit mit OpenAI und Formation Bio signalisiert das Interesse großer Pharmaunternehmen an der vertikalen Integration der KI-Softwareentwicklung.

Nischenbereiche bestehen weiterhin in der Überwachung fortgeschrittener Zell- und Gentherapien, der Arzneimittelsicherheit bei Kindern und NLP-Lösungen für japanische und mandarin-sprachige Quelldokumente. Neue Marktteilnehmer, die Plug-and-Play-Sicherheitsclouds oder tokenbasierte Datenaustauschmodelle anbieten, könnten Marktanteile von Incumbents gewinnen, die bei der Modernisierung veralteter Plattformen langsam sind.

Führende Unternehmen im Pharmacovigilance-Markt

Cognizant

Capgemini

Accenture

Wipro Limited

IBM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: ArisGlobal meldete signifikantes Kundenwachstum und Produktverbesserungen auf seiner LifeSphere-Plattform.

- September 2024: IQVIA startete seinen KI-Assistenten zur Beschleunigung der Signalerkennung durch die Synthese umfangreicher Gesundheitsdatensätze.

- September 2024: Boehringer Ingelheim erweiterte die LifeSphere MultiVigilance-Plattform auf Japan und stärkte damit die APAC-Kapazitäten.

- Mai 2024: Sanofi, Formation Bio und OpenAI stellten eine KI-Partnerschaft vor, um die Zeitpläne für Arzneimittelentwicklung und Sicherheit zu verkürzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Pharmacovigilance-Markt als jede kommerzielle oder gemeinnützige Aktivität, die unerwünschte Wirkungen oder andere arzneimittelbezogene Probleme über den gesamten Produktlebenszyklus hinweg erkennt, bewertet, versteht und verhindert – von der präklinischen Bewertung bis zur Phase-IV-Überwachung nach der Markteinführung. Die Umsätze umfassen interne und ausgelagerte Servicegebühren, die mit der Fallaufnahme, Signalerkennung, dem Risikomanagement, der Literaturrecherche und der Sicherheitsanalytik verbunden sind.

Ausschluss aus dem Umfang: Reine Softwarelizenzverkäufe für Arzneimittelsicherheit werden in einem separaten ���ϲ�����-Bericht behandelt und sind daher hier ausgeschlossen.

������Գپ�����ܲԲ���ü��������������

- Nach klinischer Studienphase

- �ʰ�ä������Ծ�������

- Phase I

- Phase II

- Phase III

- Phase IV

- Nach Dienstleistungsanbieter

- Intern

- Auftragsoutsourcing

- Nach Art der Berichterstattung

- Spontanmeldung

- Intensivierte UAW-Meldung

- Gezielte Spontanmeldung

- ���dz�ǰ��ٱ�Ա�����Ծ���ü������ɲ�����ܲԲ�

- EHR-Mining

- Nach Endnutzer

- ���������Գ�ä�ܲ����

- Pharmaunternehmen

- CROs und sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Unsere Analysten sprachen mit Sicherheitsdirektoren bei großen Pharmaunternehmen, CRO-Leitern in Nordamerika, Europa und Asien sowie mit Regulierungsbehörden, die Einzelfall-Sicherheitsberichte prüfen. Diese Gespräche validierten regionale Meldeumfänge, Outsourcing-Durchdringung und den aufkommenden KI-Einsatz, während Apothekenbefragungen Nuancen bei der Unterberichterstattung hervorhoben.

Desk-Research

Wir beginnen mit der Kartierung der regulatorischen und Arbeitsbelastungslandschaft durch offene Quellen wie WHO-VigiBase-Zusammenfassungen, FDA-FAERS-Dashboards, EMA-EudraVigilance-Veröffentlichungen und jährliche ICH-Leitlinienaktualisierungen. Anschließend prüfen wir Briefs professioneller Verbände von DIA und ISoP, Patentanmeldungen über Questel und geprüfte Abschlüsse aus D&B Hoovers. Um diese Signale in einen Kontext zu setzen, analysiert unser Analystenteam 10-K-Berichte, Investorenpräsentationen, begutachtete Fachzeitschriften und Nachrichtenspuren, die über Dow Jones Factiva erfasst wurden. Diese Liste ist illustrativ; viele weitere Dokumente leiten Datenprüfungen und Klärungen.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein kombiniertes Top-down- und Bottom-up-Modell bildet die Grundlage der Zahlen. Wir ermitteln zunächst die Nachfrage aus jährlichen Meldungen unerwünschter Ereignisse, genehmigten neuen molekularen Einheiten und Studienbeginnen und überprüfen dann die Gesamtwerte anhand von Stichproben der Anbieter-Rollups aus Fallvolumina multipliziert mit gemischten Verarbeitungskosten. Zu den Schlüsselvariablen gehören die Häufigkeit von FDA/EMA-Warnbriefen, Verschiebungen im Outsourcing-Anteil, durchschnittliche Fälle pro Molekül, regionale Lohninflation und KI-gestützte Produktivitätsgewinne. Multivariate Regression mit Szenarioanalyse projiziert die Werte für 2025–2030, und etwaige Datenlücken werden mit regionsspezifischen Arbeitsbelastungskoeffizienten aus Interviews überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen, Peer-Review und Vorgesetztengenehmigung. Wir benchmarken die Ergebnisse anhand unabhängiger Einreichungstrends; wesentliche Abweichungen lösen neue Quellenanfragen aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wichtige regulatorische oder Fusionsereignisse die Annahmen verändern.

Warum Mordors Pharmacovigilance-Basislinie Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen Marktgrenzen unterschiedlich ziehen, unterschiedliche Inflationsbasen anwenden oder Währungsschwankungen übersehen. Wir adressieren diese Probleme im Voraus und verknüpfen unsere Basislinie mit überprüfbaren Sicherheitsarbeitslasten.

Zu den wichtigsten Lückenursachen gehören Wettbewerber, die Softwareverkäufe mit Serviceumsätzen vermischen, statische Verarbeitungstarife annehmen oder pauschale Unterberichterstattungsabzüge anwenden, die die regionale Reife ignorieren. Unser Team aktualisiert Wechselkurse vierteljährlich und baut Volumenannahmen jährlich neu auf, um unsere Sichtweise aktuell und ausgewogen zu halten.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Hauptursache der Abweichung |

|---|---|---|

| 9,35 Mrd. USD | ||

| 10,36 Mrd. USD | Globales Beratungsunternehmen A | Beinhaltet Softwareumsätze und doppelt zählt die Inflation von 2024 |

| 8,58 Mrd. USD | Branchenverband B | Verwendet veraltete Fallquoten von 2019, lässt den jüngsten Anstieg von Warnbriefen außer Acht |

| 8,03 Mrd. USD | Regionales Beratungsunternehmen C | Schließt den Outsourcing-Anstieg in Asien aus und fixiert Wechselkurse von 2023 |

Kurz gesagt bedeuten unser disziplinierter Umfang, lebendige Primäreingaben und der jährliche Neuaufbau, dass Entscheidungsträger eine transparente Basislinie erhalten, die direkt auf beobachtbare Sicherheitsarbeitslasten zurückzuführen ist und von jedem Analysten mit ähnlichem Datenzugang repliziert werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Pharmacovigilance-Marktes?

Der Pharmacovigilance-Markt ist im Jahr 2026 10,45 Milliarden USD wert.

Wie schnell wird der Pharmacovigilance-Markt bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 11,78 % wächst und bis 2031 18,26 Milliarden USD erreicht.

Welches Servicemodell hält den größten Marktanteil im Pharmacovigilance-Markt?

Das Auftragsoutsourcing führt mit 54,88 % des Umsatzes im Jahr 2025.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die regulatorische Harmonisierung in China, Indien und den ASEAN-Nationen sowie umfangreiche Produktionsinvestitionen treiben die CAGR von 13,12 % in APAC an.

Seite zuletzt aktualisiert am: