�Ѳ�����ٲ���öß�� und Marktanteil für pharmazeutische Gelatine

�Ѳ������ü��������������

| Studienzeitraum | 2022 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 1.42 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.39% CAGR |

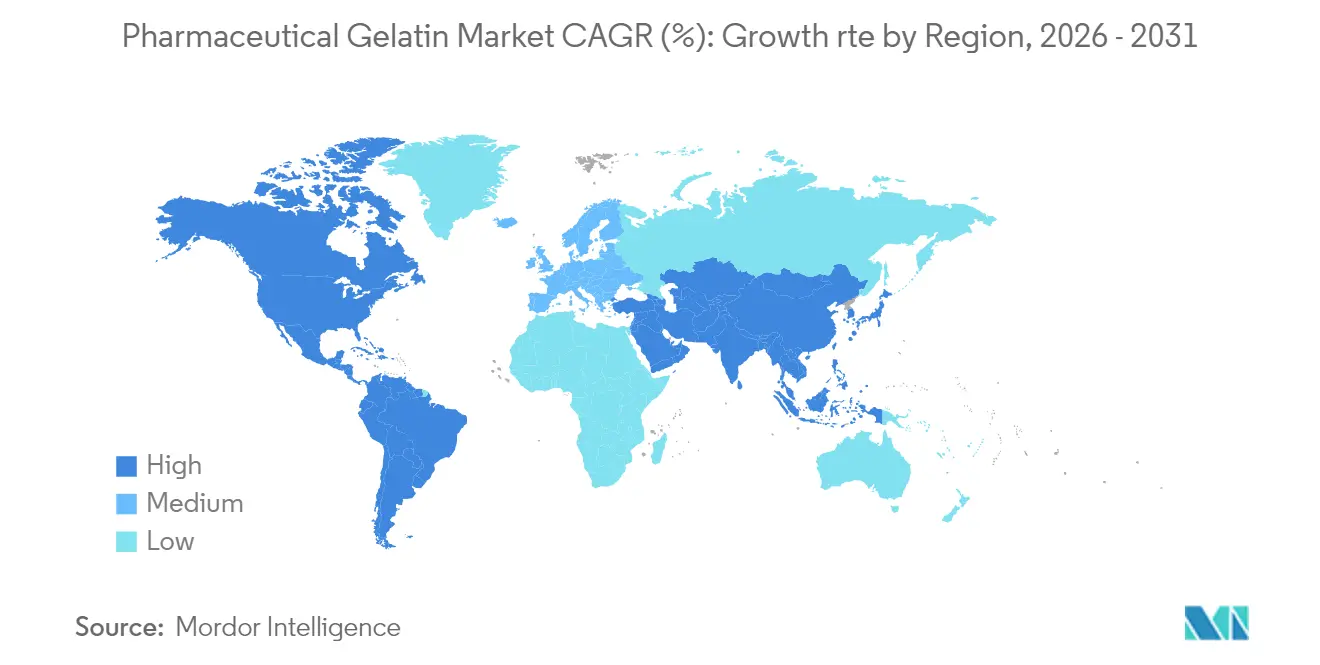

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

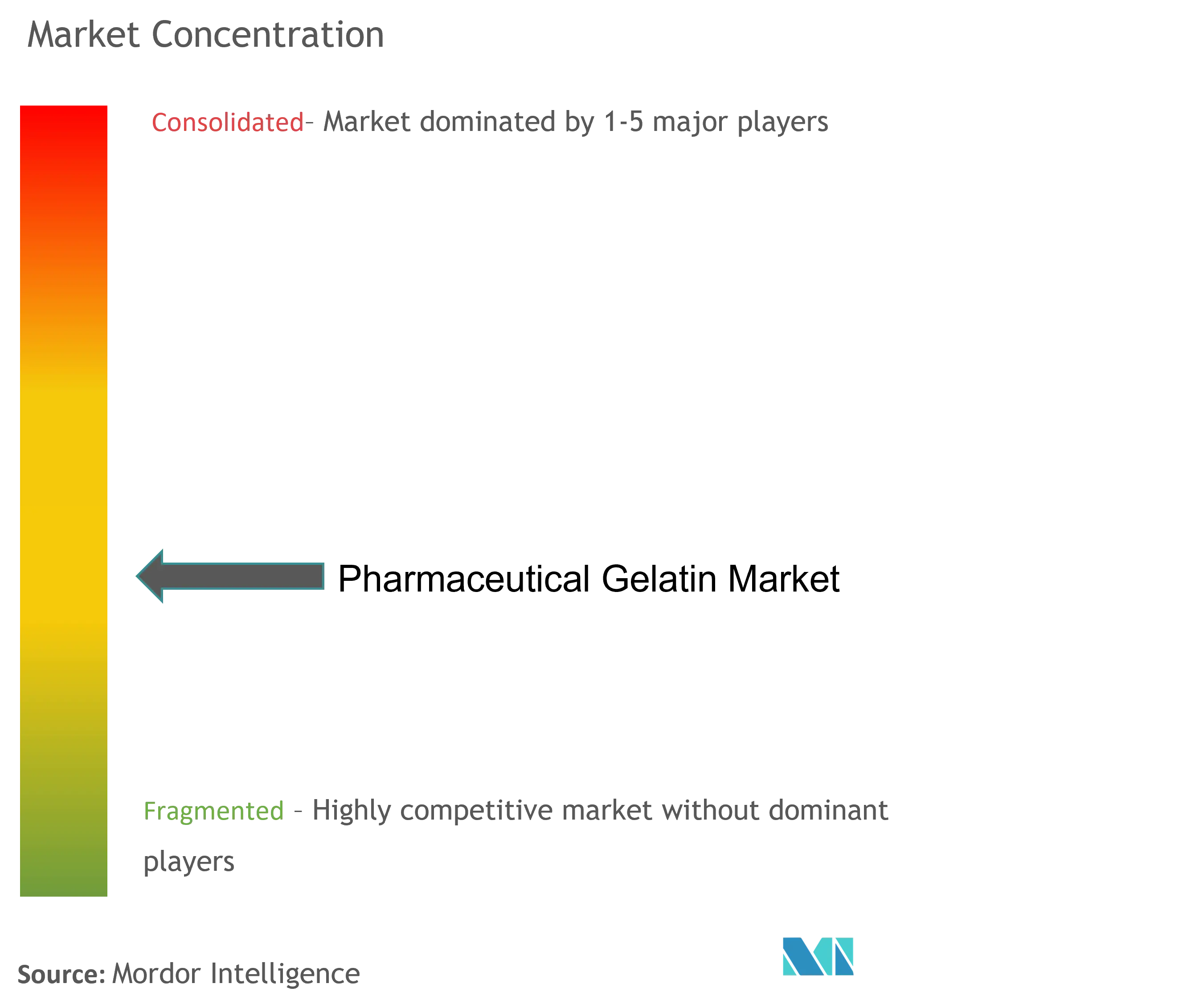

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für pharmazeutische Gelatine durch ���ϲ�����

Die �Ѳ�����ٲ���öß�� für pharmazeutische Gelatine wird voraussichtlich von USD 1,35 Milliarden im Jahr 2025 auf USD 1,42 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,39 % über den Zeitraum 2026–2031 ein Volumen von USD 1,85 Milliarden erreichen. Das solide Wachstum spiegelt den anhaltenden Kapseleinsatz – über 70 % der weltweiten oralen festen Darreichungsformen – und die zunehmende Akzeptanz bei Biologika, Impfstoffen und im 3D-Druck hergestellten Arzneimitteln wider. Fischhauttpräparate wachsen am schnellsten, da Halal-Zertifizierung und nicht-säugetierbasierte Beschaffung den Regulierungsaufwand verringern, während die Afrikanische Schweinepest weiterhin die Schweineschwarte-Versorgung beeinträchtigt. Weichkapseltechnologie wird für schwer lösliche Wirkstoffe zunehmend ausschlaggebend, und niedrig-Bloom-Spezialgüten unterstützen nun die Stabilität von mRNA-Impfstoffen. Eine moderate Fragmentierung bleibt bestehen, doch Skalierungsinvestitionen globaler Marktführer und rege Kapitalausgaben asiatischer Kapsel-Auftragshersteller erhöhen den Wettbewerbsdruck.

Wesentliche Erkenntnisse des Berichts

- Nach Quelle behielt Schweinehaut im Jahr 2025 einen Marktanteil von 44,78 % am Markt für pharmazeutische Gelatine, während Fischgelatine bis 2031 voraussichtlich mit einer CAGR von 6,45 % wachsen wird.

- Nach Anwendung beherrschten Hartkapseln im Jahr 2025 73,05 % der �Ѳ�����ٲ���öß�� für pharmazeutische Gelatine; Weichkapseln sind auf dem Weg zu einer CAGR von 6,84 % bis 2031.

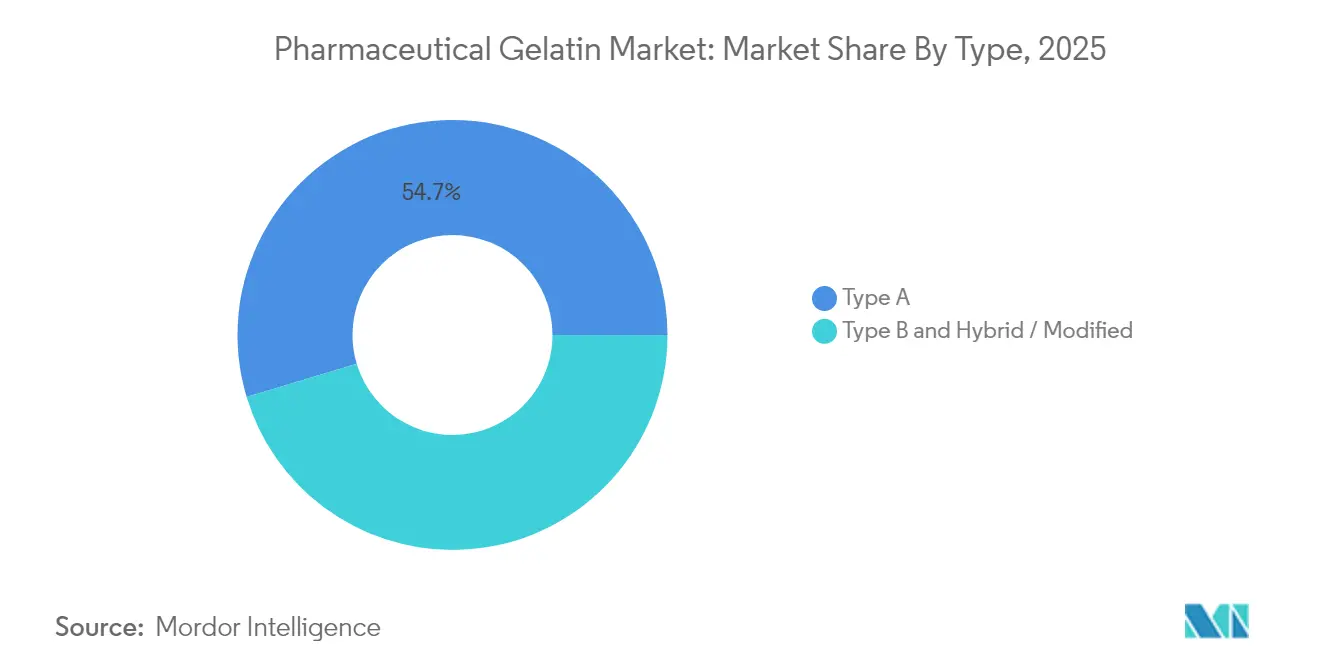

- Nach Typ führte Typ A im Jahr 2025 mit einem Anteil von 54,65 %; Typ B wird voraussichtlich am schnellsten mit einer CAGR von 7,26 % wachsen.

- Nach Geografie hielt Europa im Jahr 2025 39,42 % des Umsatzes, während Asien-Pazifik mit der höchsten CAGR von 7,72 % aufwartet.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für pharmazeutische Gelatine

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende Nachfrage nach Weichkapseln im Nutrazeutika-Bereich | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum der Biologika, die Gelatine-Stabilisatoren benötigen | +0.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kapitalausgaben-Expansion durch Kapsel-Auftragshersteller in Asien | +0.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz von Gelatine bei der 3D-gedruckten Arzneimittelabgabe | +0.4% | Nordamerika und EU, Pilotprogramme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Hochskalierung von Fischhauthgelatine zur Deckung der Halal-Nachfrage | +0.6% | Global, mit Schwerpunkt auf Naher Osten und Afrika sowie muslimische Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Niedrig-Bloom-Spezialgüten für mRNA-Impfstoffe | +0.3% | Global, angeführt von Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Boomende Nachfrage nach Weichkapseln im Nutrazeutika-Bereich

Die stark steigende Nachfrage nach Omega-3-, Vitamin-D- und anderen fettlöslichen Nahrungsergänzungsmitteln lässt den Weichkapselverbrauch schneller steigen als bei herkömmlichen Hartkapseln. Weichkapseln bieten eine höhere Bioverfügbarkeit und mehr Komfort für Verbraucher, sodass Supplement-Marken in den Vereinigten Staaten und Deutschland nun pharmazeutische Gelatine mit niedrigerem Restfeuchtegehalt und engeren Metallgrenzwerten vorschreiben. Anbieter wie GELITA vermarkten maßgeschneiderte Güten für die Omega-3-Verkapselung und erweitern damit die Auftragsvolumina mit Nutrazeutika-Abfüllern. Die regionale regulatorische Vertrautheit mit tierischen Hilfsstoffen unterstützt die anhaltende Dominanz von Gelatine gegenüber synthetischen Folienalternativen. Unterdessen verlassen sich Eigenmarken-Vitamin-Linien großer Einzelhändler auf traditionelle Weichkapselausrüstungen, was die Gelatine-Nachfrage mittelfristig festigt.

Wachstum der Biologika, die Gelatine-Stabilisatoren benötigen

Biologische Therapien, darunter monoklonale Antikörper und Viralvektor-Impfstoffe, benötigen Hilfsstoffe zum Schutz empfindlicher Proteine während des Einfrierens, der Lyophilisierung und des Transports. Kollagenderivierte Peptide mit extrem niedrigen Endotoxin-Profilen schützen die Antigenintegrität und bieten nachgewiesene Kompatibilität mit Abfüll- und Verschlussanlagen. VacciPro, ein GELITA-Kollagenpeptid, wurde in mehrere Impfstoffformulierungen zur Bekämpfung der Pandemie aufgenommen und ist nun in Influenzaprogrammen der nächsten Generation integriert. Die Premiumpreise für solche Güten weiten die Lieferantenmargen aus und fördern Investitionen in die Reinigungstechnologie. Da Biologika konventionelle niedermolekulare Verbindungen übertreffen, sollte die Nachfrage nach Stabilisatoren auf Basis pharmazeutischer Gelatine weit über 2030 hinaus robust bleiben.

Kapitalausgaben-Expansion durch Kapsel-Auftragshersteller in Asien

Asiatische Auftragshersteller erweitern ihre Kapselkapazitäten, um sowohl regionale Generika als auch multinationale Innovatoren zu bedienen. Lonzas Initiative, jährlich zusätzlich 30 Milliarden Kapseln zu produzieren – einschließlich bedeutender Linien in Suzhou und Gujarat – verdeutlicht das Vertrauen in langfristige Outsourcing-Volumina. Nitta Gelatins USD 7,2 Millionen Erweiterung in Kerala priorisiert Kollagenpeptide, die für Weichkapseln und Wundversorgungsverbände bestimmt sind. Lokale Anreize, Steuerbefreiungen und die Nähe zu Rinder- und marinen Rohstoffen verkürzen die Vorlaufzeiten und ermutigen globale Pharmaunternehmen, asiatische Kapseln auch für regulierte Märkte dual zu beziehen.

Zunehmender Einsatz von Gelatine bei der 3D-gedruckten Arzneimittelabgabe

Personalisierte Medizin nutzt Gelatinmethacrylat (GelMA)-Biotinten, um Darreichungsformen mit maßgeschneiderten Freisetzungskinetiken und patientenspezifischen Geometrien zu drucken. Die einstellbare Vernetzungsdichte und Biokompatibilität von GelMA ermöglichen Tabletten, die in Schichten auflösen, oder orodispersible Filme für den pädiatrischen Einsatz. Akademische Pilotstudien haben bereits komplexe Polypill-Strukturen mit schwer löslichen Wirkstoffen und lebenden Probiotika gedruckt. Der kommerzielle Maßstab bleibt moderat, doch führende Gelatinehersteller gehen Partnerschaften mit 3D-Drucker-Herstellern ein, um pharmaköpiale GelMA gemeinsam zu entwickeln und künftige regulatorische Einreichungen vorwegzunehmen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität in der Schweine-Lieferkette und ASF-Ausbrüche | -0.7% | Global, mit akuten Auswirkungen in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck hin zu pflanzlichen Kapseln | -0.5% | Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Chronischer Mangel an pharmazeutischer Knochengelatine | -0.3% | Global, mit auf bestimmte Regionen konzentrierter Versorgung | Mittelfristig (2–4 Jahre) |

| Hohe Energiekosten für die Kollagenextraktion | -0.4% | Europa und Nordamerika, moderate Auswirkungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Volatilität in der Schweine-Lieferkette und ASF-Ausbrüche

Die Afrikanische Schweinepest vernichtet regelmäßig 10–30 % der regionalen Schweinebestände, was plötzliche Rohfellknappheiten und Schwankungen von 20–40 % bei den Gelatine-Inputkosten auslöst. Europäische Kapselabfüller beziehen nun Fisch- und Rinderhäute aus zwei Quellen, um sich gegen künftige Schocks abzusichern, während malaysische Investoren den ersten JAKIM-zertifizierten Halal-Gelatine-Komplex der ASEAN in Auftrag geben, um eine muslimfreundliche Versorgung zu gewährleisten. Eine solche Diversifizierung erhöht die Logistikkomplexität und den Betriebskapitalbedarf für pharmazeutische Käufer.

Regulatorischer Druck hin zu pflanzlichen Kapseln

Die Europäische Arzneimittel-Agentur bewertet weiterhin Beschränkungen für Titandioxid und Kohlenstoff-Fußabdruck-Ziele und ermutigt Formulierer, auf Hydroxypropylmethylcellulose (HPMC)-Hüllen umzusteigen. Roquettes Kauf von IFF Pharma Solutions im Jahr 2025 beschleunigt die Großproduktion vegetarischer Kapseln sowohl für Arzneimittel als auch für Nahrungsergänzungsmittel. Obwohl Gelatine für komplexe Weichkapseln bevorzugt bleibt, könnten pflanzliche Alternativen die langfristige Nachfrage bei schnell rotierenden festen Darreichungsformen einschränken, insbesondere bei OTC-Linien, die mit Nachhaltigkeitsversprechen vermarktet werden.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Quelle: Fischgelatine gewinnt an Bedeutung

Schweinehaut dominierte weiterhin und hielt im Jahr 2025 44,78 % des Marktanteils für pharmazeutische Gelatine, doch marine Optionen steigen mit einer CAGR von 6,45 % aufgrund von Halal-Konformität und Versorgungsdiversifizierungsmotiven. Forscher haben die marine Gelstärke durch Furcellaran-Mischungen um 25 % verbessert und damit historische Hindernisse für die Kapselproduktion beseitigt. Der Markt für pharmazeutische Gelatine profitiert davon, dass Küstenverarbeiter in Vietnam und Norwegen Großverträge mit Impfstoff- und Nutrazeutikaunternehmen abschließen. Gleichzeitig finanzieren ASEAN-Regierungen Halal-geprüfte Extraktionslinien, die die Zulassungszyklen für Exportdossiers in den Nahen Osten verkürzen. Knochengelatine steht weiterhin vor BSE-bedingten Kontrollen, die jeden nennenswerten Wiederaufschwung einschränken.

Das steigende Verbraucherbewusstsein für Tierschutz und Rückverfolgbarkeit hält den Druck auf die Lieferketten aufrecht. Die Hersteller reagieren mit Blockchain-Chargentracking und dedizierten Fischgelatine-Linien, um Kreuzkontaminationen zu vermeiden. Dadurch erhalten pharmazeutische Käufer klarere Prüfpfade, tragen jedoch höhere Qualifizierungskosten. In Zukunft wird der Markt für pharmazeutische Gelatine sehen, wie marine Kollagene in kaubare Gummis, topische Folien und Hämostatika vordringen und Mehrquellen-Risikostrategien stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Weichkapseln treiben Innovation voran

Hartkapseln erzielten im Jahr 2025 73,05 % der �Ѳ�����ٲ���öß�� für pharmazeutische Gelatine, da herkömmliche orale Feststoffe die Volumendominanz beibehielten. Weichkapseln sind jedoch auf eine CAGR von 6,84 % prognostiziert, was den Appetit der Pharmahersteller auf die Solubilisierung lipidbasierter Wirkstoffe und die Geschmacksmaskierung pädiatrischer Antivirale widerspiegelt. Catalents Weichkapsel-Umbau in Deutschland unterstreicht, wie Auftragsdienstleister für die Entwicklung und Herstellung pharmazeutischer Produkte (CDMOs) umrüsten, um Spezialpharmavorgaben zu erfüllen. Die EASYSEAL-Folientechnologie, die Inhaltsleckagen verhindert, bildet nun die Grundlage für langfristige Serienchargen von Vitamin-K-Analoga.

Tablettencoatings und -bindung behalten stabile Volumina bei, weil Generika mit geänderter Freisetzung in Lateinamerika und Mittel- und Osteuropa florieren. Impfstoffstabilisatoren und Biotechnologie-Hilfsstoffe sind die lukrativste Nische und erzielen 30–40 % Preisaufschläge gegenüber Diätgüten. Aufkommende 3D-gedruckte Darreichungsformen fügen heute hochmargige Mikrovolumina hinzu, doch ihr Personalisierungsversprechen hält die Forschungs- und Entwicklungspipelines aktiv. Infolgedessen leitet der Markt für pharmazeutische Gelatine weiterhin Kapitalausgaben in Richtung Weichkapselfoliengiessen, vernetzungsresistente Güten und Biotinten-Zwischenprodukte.

Nach Typ: Typ-B-Gelatine übertrifft traditionelle Güten

Typ A blieb der größte und hielt im Jahr 2025 einen Anteil von 54,65 %, doch Typ B beschleunigt sich mit einer CAGR von 7,26 % aufgrund überlegener alkalischer Stabilität und stärkerer Tablettenbildung. Formulierer, die Einmal-Wöchentliche Hormontherapien entwickeln, berichten von sauberer Kompression mit Typ B, insbesondere bei Hochwirkstoffbelastungsmatrizen. Neu eingeführte Niedrig-Bloom-Varianten ermöglichen sichere Viskositätsbereiche für Lipid-Nanopartikel-Impfstoffe und stimmen mit den pharmaköpialen Reinheitsgrenzen der Weltgesundheitsorganisation überein. Hybridgüten, die Polyethylenglykolketten auf Typ B aufpfropfen, versprechen noch feinere Rheologiekontrolle.

Die Nachfrage aus hochwertigen Biologika veranlasst Anbieter zur Installation zusätzlicher Ionenaustausch- und Ultrafiltrationsbänke, was die Kapitalausgaben erhöht, aber Premiumpreisstufen erschließt. Nordamerikanische Entwickler von 3D-gedruckten Buccalfolien bevorzugen Typ B für sein vorhersehbares Fotovernetzungsprofil, was die Volumina weiter steigert. Diese Fortschritte erweitern gemeinsam die �Ѳ�����ٲ���öß�� für pharmazeutische Gelatine, die auf modifizierte und maßgefertigte Gelatinefamilien entfällt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa führte den Umsatz im Jahr 2025 mit 39,42 % an, da strenge GMP-Durchsetzung und dichte CDMO-Cluster regionale Käufer dazu veranlassen, lokal zu beziehen. Deutschland und das Vereinigte Königreich treiben den Verbrauch an und nutzen fortschrittliche Biologika-Pipelines und Fachkenntnisse in der Kollagenextraktion. Doch steigende Energiekosten und bevorstehende Nachhaltigkeitsauflagen erhöhen die Betriebskosten und veranlassen einige Werke, auf solarthermische Vorheizungen und Biomasseheizkessel umzusteigen, um die Margenparität zu erhalten.

Asien-Pazifik ist das am schnellsten wachsende Gebiet und schreitet mit einer CAGR von 7,72 % voran. Chinas Provinzförderungen ermöglichen es Gelatinefirmen, Lebensmittelqualitätslinien innerhalb von zwei Jahren auf pharmazeutische Standards umzurüsten. Indiens Kapazitätsaufbau – hervorgehoben durch Nitta Gelatins USD 24 Millionen Mehrphasen-Investition – beschleunigt die Kollagenpeptid-Produktionen für inländische ANDA-Einführungen und für die US-FDA geprüfte Exporte. Südostasiatische Standorte erzielen Halal-Aufschläge und machen Malaysia zu einem Versorgungszentrum für Importeure aus dem Golfkooperationsrat.

Nordamerika hält eine hohe Pro-Kopf-Nachfrage aufrecht, gestützt durch die Verbreitung von Nutrazeutika und anhaltende Biologika-Forschungs- und Entwicklungsaktivitäten. Die Vereinigten Staaten beherbergen mehrere führende Weichkapsel-Auftragshersteller und gewährleisten einen kontinuierlichen Durchsatz, auch wenn das Lobbying für pflanzliche Kapseln zunimmt. Kanadas Förderprogramm für Bioproduktion hat neue Kollagenhydrolyse-Pilotanlagen angezogen, die auf Gentherapie-Stabilisatoren ausgerichtet sind. Kleinere, aber wachsende Märkte wie Brasilien und Saudi-Arabien investieren in Gelatine-basierte Hämostatik-Linien, um chirurgische Lieferketten zu lokalisieren, was die globalen Diversifizierungsoptionen im Markt für pharmazeutische Gelatine erweitert.

Wettbewerbslandschaft

Moderate Fragmentierung prägt den Wettbewerb, da die drei größten Anbieter – GELITA AG, Rousselot und PB Leiner – alle mehrkontinentale Einrichtungen betreiben, was Frachtrisiken senkt und regulatorische Audits erleichtert. GELITA erzielt EUR 839 Millionen Jahresumsatz in 22 Werken und integriert die Wertschöpfungskette vertikal von Rohfell bis zu Spezialpeptiden. Rousselots Einführung der Nextida-Kollagenplattform im Jahr 2024 erweiterte ihre Attraktivität als Funktionsinhaltsstoff in pharmazeutischen Gummis und Sachets. PB Leiner konzentriert sich auf solubilisierte Peptide und hat gerade einen kontinuierlichen Extraktor in Betrieb genommen, um den Energieverbrauch pro Tonne um 15 % zu senken.

Regionale Akteure nutzen Agilität und Kostenvorteile. Nitta Gelatin baut marine Kollagenkapazitäten in Indien auf und positioniert sich für asiatische Halal- und Koscher-Märkte. Das Melaka-Projekt von Sanichi Technology zielt auf 12.000 Tonnen Halal-Fischgelatine, sobald es vollständig ausgebaut ist, und fordert die traditionelle Schweinehautdominanz heraus. Versorgungsschocks treiben langfristige Abnahmevereinbarungen voran; europäische Impfstoffhersteller sichern nun Dreijahres-Gelatine-Verträge ab, um Engpässe wie 2020 zu vermeiden. Automatisierung, Online-Nah-Infrarotspektroskopie-Überwachung und digitale Chargenaufzeichnungen entwickeln sich zu klaren Differenzierungsmerkmalen bei Ausschreibungen für anspruchsvolle Biologika-Kunden.

Die Fusionen-und-Übernahmen-Dynamik bleibt aktiv. Roquettes Akquisition von IFF Pharma Solutions im Jahr 2025 kehrt die Gelatine-Erzählung um, indem pflanzliche Kapsel-Technologie mit herkömmlichen Hilfsstoffen fusioniert und das Instrumentarium inmitten der Nachhaltigkeitsdebatte erweitert wird. Barentz' Kauf der chinesischen Fengli Group im Juni 2025 stärkt den Hilfsstoffvertrieb in der Region und eröffnet einen Marktzugang für Nischen-Fischgelatine-Chargen.

Marktführer der pharmazeutischen Gelatine-Branche

GELITA AG

Weishardt

Darling Ingredients Inc

Tessenderlo Group (PB Leiner)

NITTA GELATIN, INC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Barentz erwarb die chinesische Fengli Group, um den Hilfsstoffvertrieb im Asien-Pazifik-Raum zu stärken.

- Mai 2025: Roquette schloss die Akquisition von IFF Pharma Solutions ab und erweiterte die Kapazitäten für vegetarische Kapseln.

- Mai 2025: Nitta Gelatin lancierte eine Erweiterung im Wert von ₹60 Crore in Kerala mit Schwerpunkt auf Kollagenpeptiden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie bei ���ϲ����� definiert den Markt für pharmazeutische Gelatine als Kollagenderivate in pharmazeutischer Qualität, die hauptsächlich aus Rohstoffen von Schweinen, Rindern und Meerestieren gewonnen und an Arzneimittelhersteller für Hart- und Weichgelkapseln, Tablettenbindung, resorbierbare Hämostase und Impfstoffstabilisatoren verkauft werden.

Wir schließen jede Verwendung von Gelatine in Lebensmitteln, Kosmetika, Fotografie und Industrieklebstoffen von dieser Bewertung aus.

Überblick über die Segmentierung

- Nach Quelle

- Schweinehautgelatine

- Rindergelatine

- Fischgelatine

- Andere Quellen

- Nach Anwendung

- Herstellung von Hartkapseln

- Herstellung von Weichkapseln

- Tablettenbindung und -beschichtung

- Hämostatika und Medizinprodukte

- Impfstoffe und Biotechnologie

- Sonstige

- Nach Typ

- Typ A

- Typ B

- Hybrid / Modifiziert

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Australien

- Rest von Asien-Pazifik

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Rest von ��ü�岹��������첹

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir haben ausführliche Gespräche mit Kapselherstellern, Formulierern von Hämostaten, Aufsichtsbehörden und Gelatineverarbeitern in Nordamerika, Europa und Asien-Pazifik geführt. Deren Einblicke in durchschnittliche Verkaufspreise, Halal-/Kosher-Prämien und saisonale Einschränkungen bei der Rohhaut ermöglichten es uns, die Annahmen für den Schreibtisch zu verfeinern und die regionalen Mischungsverhältnisse anzugleichen.

Desk Research

Wir haben Angebot und Nachfrage kartiert, indem wir UN Comtrade-Handelscodes, USDA-Hide-Output, EMA-Zertifikatslisten und Kapselproduktionsdaten des International Pharmaceutical Excipients Council zusammengeführt haben. Der Zugang von Analysten zu D&B Hoovers, Dow Jones Factiva und Questel-Patenten füllte Umsatz-, Kapazitäts- und Innovationslücken, während Regierungsausschreibungen, Pharmakopöe-Monographien und von Fachleuten geprüfte pharmakokinetische Abhandlungen die technischen Verhältnisse erdeten. Diese Quellen veranschaulichen den Stapel von Belegen, der die einzelnen Zahlen stützt, und erschöpfen ihn nicht.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Unsere Top-Down-Erstellung beginnt mit regionalen Kapsel- und Hämostatika-Stückzahlen, wendet validierte Gelatine-Beladungsfaktoren an und rechnet die Tonnage anhand gewichteter Durchschnittspreise in einen Wert um. Lieferanten-Roll-ups sowie stichprobenartige Vertragsangebote dienen als Bottom-up-Angemessenheitskontrolle. Die wichtigsten Einflussfaktoren, das Wachstum der chronischen Verschreibungen, die Abfüll- und Verarbeitungskapazitäten für Biopharmazeutika, die Akzeptanz von Fischhaut, die Bestandszyklen bei Tieren und die reinheitsabhängigen Preisunterschiede fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Wenn Bottom-up-Lücken auftauchen, werden diese durch regionale Substitutionsverhältnisse geschlossen, die in Interviews vereinbart wurden.

Zyklus der Datenvalidierung und -aktualisierung

Wir führen doppelte Analystenüberprüfungen durch; Anomalien lösen Neuberechnungen aus. Die Modelle werden jedes Jahr aktualisiert, wobei in der Mitte des Zyklus Aktualisierungen vorgenommen werden, wenn Handelsverbote, Krankheitsausbrüche oder größere Kapazitätserweiterungen die Fundamentaldaten verändern. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass die Kunden die aktuellste Sichtweise erhalten.

Warum unsere pharmazeutische Gelatine Baseline Glaubwürdigkeit genießt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil einige Firmen Gummibärchen mischen, veraltete Basisjahre festschreiben oder Wechselkurse einfrieren.

Durch einen disziplinierten Umfang, eine jährliche Auffrischung und eine Triangulation aus mehreren Blickwinkeln halten wir die Basis von Mordor fest verankert.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,35 MRD. USD (2025) | ���ϲ����� | - |

| USD 1,30 B (2024) | Globale Unternehmensberatung A | ausgenommen Hämostate, ein Gesamtpreis |

| 1,10 MRD. USD (2022) | Industrie Tracker B | älteres Basisjahr, statische Wechselkurse |

| USD 1,69 B (2023) | Fachzeitschrift C | kombiniert pharmazeutische und nutrazeutische Gelatine |

Wenn Umfang, Preisgestaltung und Aktualisierungsrhythmus normalisiert sind, bietet ���ϲ����� eine ausgewogene, transparente Grundlage, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum von Fischgelatine an?

Fischgelatine erfüllt Halal-Anforderungen, vermeidet die Volatilität schweinebezogener Krankheiten und entspricht dem regulatorischen Druck für nicht-säugetierbasierte Hilfsstoffe, was eine CAGR von 6,45 % bis 2031 ermöglicht.

Wie groß ist der Markt für pharmazeutische Gelatine heute?

Der Markt wird im Jahr 2026 auf USD 1,42 Milliarden geschätzt und soll bis 2031 USD 1,85 Milliarden erreichen, was einer CAGR von 5,39 % entspricht.

Warum gewinnen Weichkapseln an Bedeutung?

Weichkapseln verbessern die Bioverfügbarkeit für lipidlösliche Wirkstoffe und Vitamine, und technologische Fortschritte wie EASYSEAL reduzieren Leckagen und unterstützen eine CAGR von 6,84 % für dieses Format.

Welche Lieferkettenrisiken bedrohen die Verfügbarkeit von Gelatine?

Die Afrikanische Schweinepest unterbricht regelmäßig die Rohfellversorgung aus Schweinen, verursacht Preisspitzen und veranlasst Käufer, auf Fisch- und Rinderquellen umzusteigen.

Sind pflanzliche Kapseln eine bedeutende Wettbewerbsbedrohung?

Regulatorische Nachhaltigkeitsagenden in Europa und Nordamerika fördern Hydroxypropylmethylcellulose-Hüllen, doch Gelatine behält technische Vorteile für Weichkapseln und Biologika-Stabilisatoren, was eine kurzfristige Verdrängung einschränkt.

Seite zuletzt aktualisiert am: