Marktgröße und Marktanteil für pharmazeutisches Vertragsaußendienst-Outsourcing

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.18 Milliarden US-Dollar |

| Marktgröße (2031) | 13.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pharmazeutisches Vertragsaußendienst-Outsourcing von ���ϲ�����

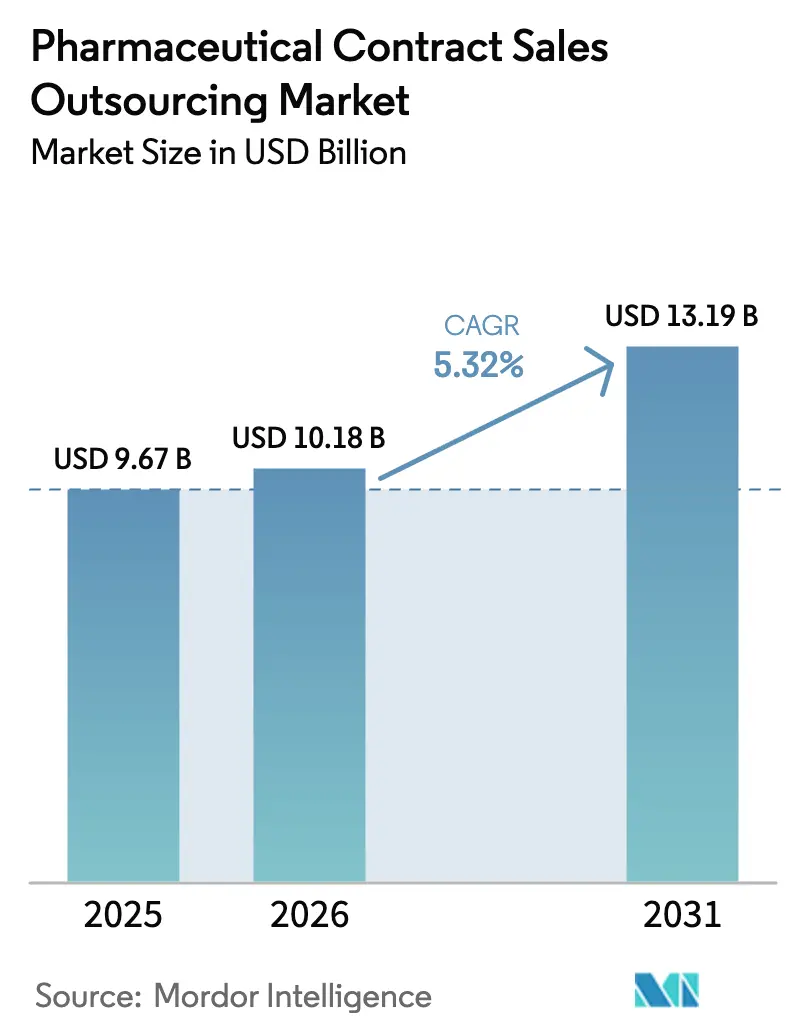

Die Marktgröße für pharmazeutisches Vertragsaußendienst-Outsourcing wurde im Jahr 2025 auf 9,67 Milliarden USD geschätzt und wird voraussichtlich von 10,18 Milliarden USD im Jahr 2026 auf 13,19 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,32 % während des Prognosezeitraums (2026–2031). Die Expansion spiegelt eine strategische Unternehmensverschiebung hin zu variablen Kostenmodellen im Vertrieb wider, die Liquidität erhalten und gleichzeitig die Reichweite zu Ärzten aufrechterhalten. Die starke Nachfrage nach Fachdetaillierung, steigende Einführungsvolumina in der Onkologie und bei seltenen Erkrankungen sowie KI-gestütztes Gebietsdesign treiben das Wachstum gemeinsam voran. Nordamerika verankert die globalen Umsätze durch ausgereifte hybride Engagement-Modelle, während der asiatisch-pazifische Raum durch mehrsprachige Talentpools und wachsende klinische Pipelines an Fahrt gewinnt. Die Konsolidierung unter globalen Vertragsvertriebsorganisationen (CSOs) setzt sich fort, doch agile regionale Spezialisten bleiben wettbewerbsfähig, indem sie therapeutische Tiefe mit digitalen Engagement-Tools verbinden.

Wichtigste Erkenntnisse des Berichts

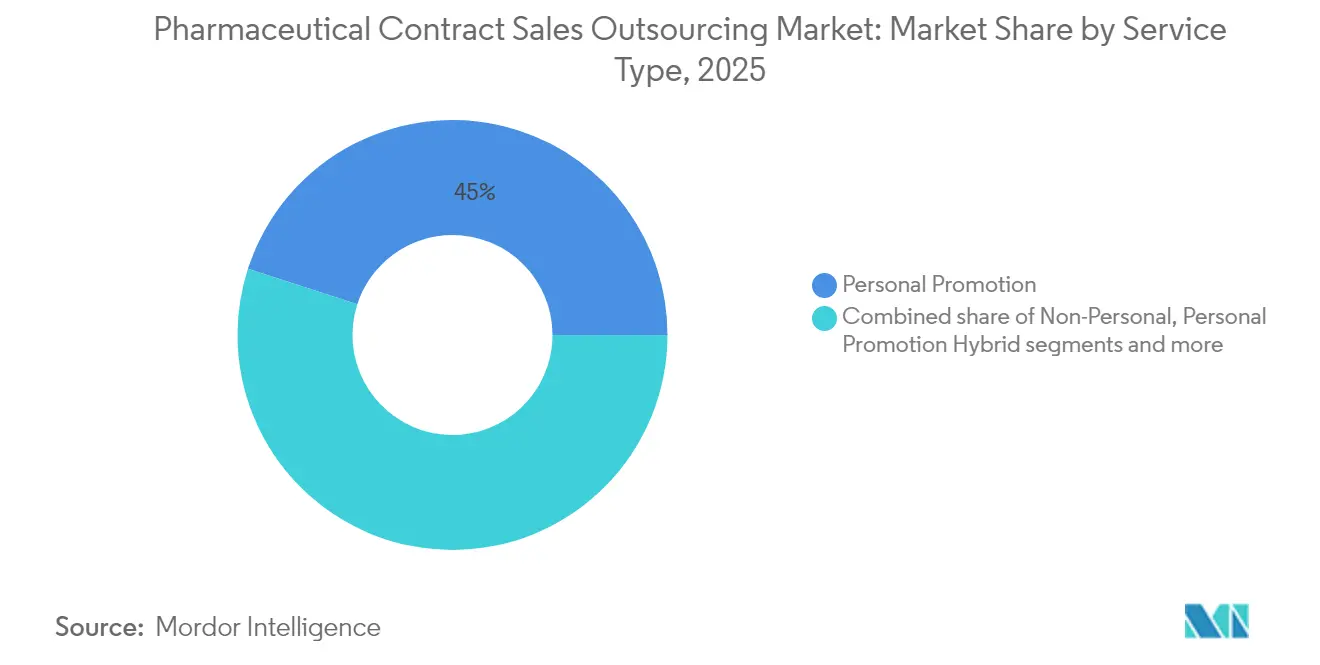

- Nach Dienstleistungstyp dominierte die persönliche Promotion im Jahr 2025 mit einem Marktanteil von 45,02 % am Markt für pharmazeutisches Vertragsaußendienst-Outsourcing, während das Segment der hybriden persönlichen Promotion bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen wird.

- Nach Therapiegebiet erzielte die Onkologie im Jahr 2025 32,27 % des Umsatzes; die Neurologie ist das am schnellsten wachsende Segment mit einer CAGR von 6,12 % zwischen 2026 und 2031.

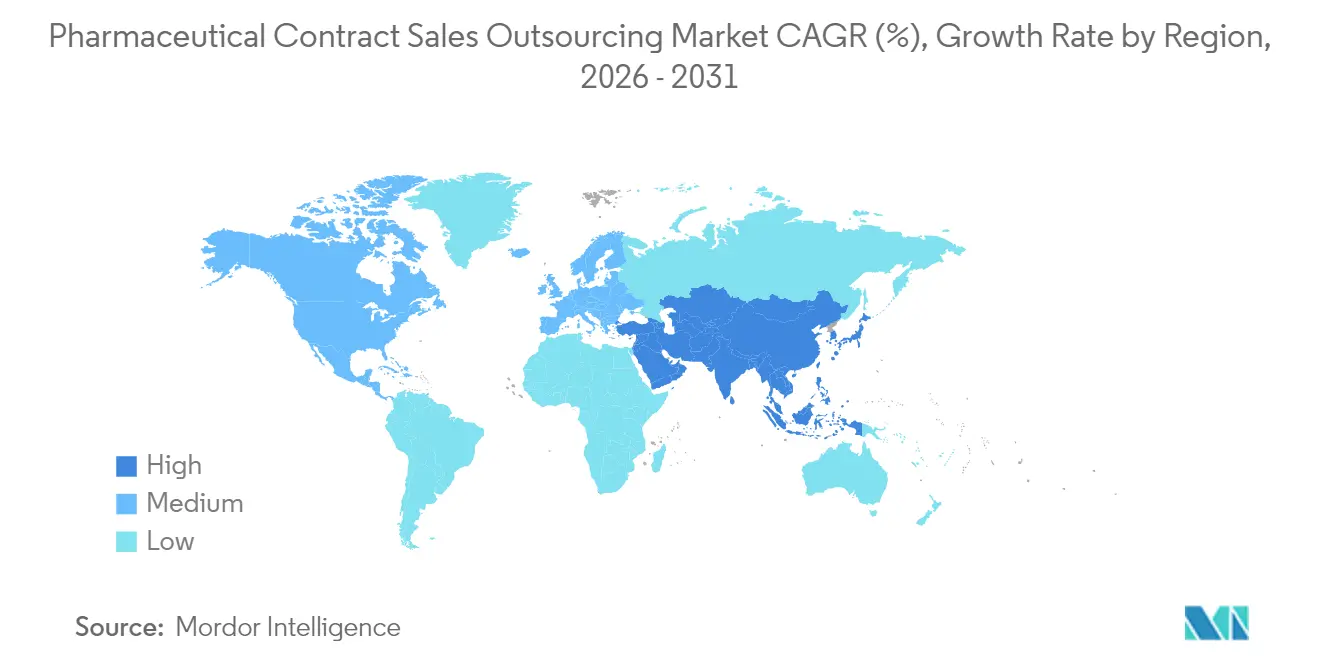

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 40,11 %; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 8,21 % verzeichnen.

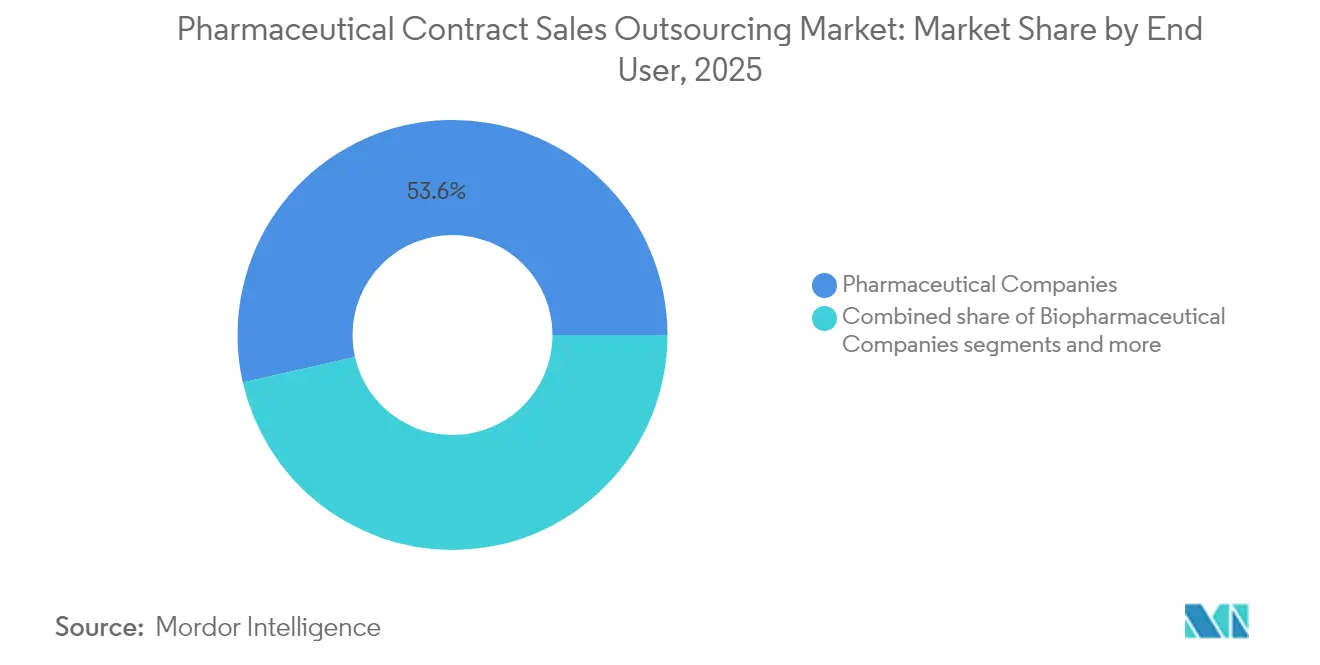

- Nach Endnutzer hielten Pharmaunternehmen im Jahr 2025 einen Umsatzanteil von 53,55 %, während biopharmazeutische Unternehmen bis 2031 voraussichtlich mit einer CAGR von 6,38 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für pharmazeutisches Vertragsaußendienst-Outsourcing

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Einführungen von Spezial- und seltenen Arzneimitteln, der die Nachfrage nach dedizierter onkologischer Detaillierung erhöht | +1.4% | Nordamerika und Europa | Mittelfristig |

| Zunehmender Druck auf Pharmaunternehmen zur Senkung der mit dem Vertrieb verbundenen Kosten | +1.7% | Global | Kurzfristig |

| Expansion der Pipeline im asiatisch-pazifischen Raum erfordert mehrsprachigen Zugang zu Meinungsführern und lokale Compliance | +1.1% | Asiatisch-pazifischer Raum mit Ausstrahlungseffekten auf den Nahen Osten | Mittelfristig |

| KI-gestützte Gebietsoptimierung steigert den ROI von CSOs und gewinnt Marktanteile | +0.8% | Nordamerika und Europa | Langfristig |

| Konvergenz von Medical Affairs und Vertrieb schafft hybride MSL-Vertriebsteams | +0.6% | Nordamerika | Mittelfristig |

| Quelle: ���ϲ����� | |||

Anstieg der Einführungen von Spezial- und seltenen Arzneimitteln, der die Nachfrage nach dedizierter onkologischer Detaillierung erhöht

Die globale Welle von Zulassungen für Spezialtherapien macht verallgemeinerte Vertriebsansätze obsolet. Komplexe Therapien wie personalisierte Krebsimpfstoffe erfordern tiefgehende wissenschaftliche Dialoge mit Meinungsführern. Selbst große Pharmaunternehmen beziehen onkologisch geschulte CSOs, um diese Lücke zu schließen, wie das CagriSema-Programm von Novo Nordisk belegt, das eine Gewichtsreduktionswirksamkeit von 22,7 % demonstrierte und sofort eine Nachfrage nach hochqualifizierten technischen Außendienstmitarbeitern auslöste. Die US-amerikanische Behörde für Lebens- und Arzneimittel hat rund 1.000 KI-gestützte Medizinprodukte zugelassen und 550 KI-basierte Arzneimittelanträge verzeichnet, was die Wissensanforderungen an Vertriebsteams erhöht[1]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, "KI- und maschinelles Lernen (AI/ML)-gestützte Medizinprodukte," fda.gov . CSOs, die zertifizierte onkologische Außendienstteams unterhalten, profitieren daher von nachhaltigem Volumenwachstum, insbesondere in nordamerikanischen und europäischen Exzellenzzentren.

Zunehmender Druck auf Pharmaunternehmen zur Senkung der Außendienstkosten

Die durchschnittlichen Ausgaben für die Arzneimittelentwicklung sind auf rund 2,6 Milliarden USD pro Wirkstoff gestiegen, was feste, multitherapeutische Außendienstteams finanziell nicht mehr tragbar macht. Outsourcing wandelt Gemeinkosten in variable Ausgaben um und reduziert kommerzielle Budgets um 15–30 %, während die geografische Abdeckung erhalten bleibt. Finanzvorstände haben diese Verschiebung im Vorfeld der bevorstehenden Preisverhandlungen im Rahmen des Inflation Reduction Act in den Vereinigten Staaten beschleunigt, was das Adoptionsfenster für CSOs erweitert, die zu schnellem Einsatz und flexibler Skalierung in der Lage sind.

Expansion der Pipeline im asiatisch-pazifischen Raum erfordert mehrsprachigen Zugang zu Meinungsführern und lokale Compliance

China hat sich als bevorzugter Outsourcing-Standort für 17 % der biopharmazeutischen Führungskräfte etabliert, unterstützt durch stärkere Schutzmaßnahmen für geistiges Eigentum und modernisierte GMP-Anlagen. Gleichzeitig erfordern Japan, Indien und Korea lokale Kommunikation in der jeweiligen Landessprache sowie marktspezifische Pharmakovigilanz-Berichterstattung. CSOs mit mehrsprachiger Belegschaft und länderspezifischem regulatorischem Know-how sichern sich langfristige Verträge von multinationalen Innovatoren, die einen agilen Markteintritt anstreben.

KI-gestützte Gebietsoptimierung steigert den ROI von CSOs und gewinnt Marktanteile

Plattformen für maschinelles Lernen kombinieren nun Verschreibungsdaten, Abrechnungsdaten und demografische Daten, um Gebiete nahezu in Echtzeit neu zu gestalten. Frühe Anwender verzeichneten einen Anstieg der Engagement-Rendite um 3,5 %, was mehr Kunden dazu veranlasste, KI-fähige Partner zu fordern. Next-Best-Action-Engines personalisieren Außendienstbesuche zusätzlich und erhöhen die Reichweite bei hochwertig verschreibenden Ärzten ohne Personalaufstockung. Das Ergebnis ist ein sich selbst verstärkender Kreislauf: Ein höherer ROI stärkt die Argumente für Outsourcing und erweitert den Markt für pharmazeutisches Vertragsaußendienst-Outsourcing.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenger regulatorischer Rahmen für die Vermarktung und den Verkauf von Produkten | ~-0,8 % | Nordamerika und Europa | Mittelfristig |

| Mangel an onkologisch zertifizierten Außendienstmitarbeitern treibt Arbeitskosten in die Höhe | ~-0,6 % | Global | Kurzfristig |

| Quelle: ���ϲ����� | |||

Strenger regulatorischer Rahmen für die Vermarktung und den Verkauf von Produkten

Regulierungsbehörden in den USA und der EU verschärfen die Kontrolle von Werbebotschaften und finanzieller Transparenz. Allein der Inflation Reduction Act soll die bundesstaatlichen Arzneimittelausgaben um 288 Milliarden USD senken, was indirekte kommerzielle Risiken schafft. CSOs müssen das Compliance-Management ausbauen, was die Betriebskosten erhöht und den Margenspielraum einschränkt, insbesondere für kleinere Anbieter.

Mangel an onkologisch zertifizierten Außendienstmitarbeitern treibt Arbeitskosten in die Höhe

Die OECD prognostiziert bis 2030 einen Mangel von 1,2 Millionen Fachkräften im Gesundheitswesen in Europa[2]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Prognosen zur Gesundheitsbelegschaft," oecd.org . Onkologische Außendienstmitarbeiter, die eine fundierte klinische Ausbildung erfordern, sind besonders knapp. Steigende Löhne beeinträchtigen die Rentabilität von CSOs und mindern den Kostenvorteil gegenüber einem internen Team, was ein strukturelles Hemmnis für den Markt für pharmazeutisches Vertragsaußendienst-Outsourcing darstellt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Dienstleistungstyp: Hybridmodelle gestalten das Engagement neu

Die persönliche Promotion dominierte die Umsätze im Jahr 2025 mit einem Anteil von 45,02 %, doch das Segment der hybriden persönlichen Promotion wird voraussichtlich den Gesamtmarkt für pharmazeutisches Vertragsaußendienst-Outsourcing mit einer CAGR von 6,78 % bis 2031 übertreffen. Das Hybridmodell verbindet direkte Detaillierungsspezialisten mit medizinischen Bildungsspezialisten und liefert wissenschaftliche Tiefe und Promotionsagilität in einem einzigen Besuch. Einführungen in der Onkologie, Immunologie und Neurologie profitieren besonders, da verschreibende Ärzte evidenzbasierte Gespräche neben kommerziellen Informationen erwarten. Pharmaunternehmen setzen Hybridmodelle auch ein, um die Engagement-Häufigkeit zu optimieren, indem sie virtuelle Kontaktpunkte zwischen persönlichen Besuchen hinzufügen und so die Reichweite erweitern, ohne den Personalbestand zu erhöhen.

Kunden nennen verbesserte Flexibilität und Risikoteilung als entscheidende Vorteile. Die Laufzeit von Outsourcing-Verträgen reicht von taktischem Vakanzenmanagement über sechs Monate bis hin zu mehrjährigen strategischen Allianzen für vollständige Produktportfolios. CSOs, die KI-Dashboards integrieren, liefern Echtzeit-KPIs und ermöglichen es Auftraggebern, Ressourcen zwischen Segmenten ohne Abfindungsverbindlichkeiten zu verlagern. Diese Effizienzgewinne helfen hybriden persönlichen Promotionsmodellen, inkrementelle Anteile am Markt für pharmazeutisches Vertragsaußendienst-Outsourcing zu gewinnen, trotz ausgereifter Angebote im Bereich der persönlichen Promotion.

Nach Therapiegebiet: Führungsposition der Onkologie und Dynamik der Neurologie

Die Onkologie machte im Jahr 2025 einen beherrschenden Anteil von 32,27 % des Umsatzes aus, was ihre Komplexität und den Informationsbedarf der Ärzte unterstreicht. Das Onkologiesegment erzielte die größte Marktgröße für pharmazeutisches Vertragsaußendienst-Outsourcing mit 3,12 Milliarden USD im Jahr 2025, was den weit verbreiteten CSO-Einsatz für Einführungen in der Präzisionsmedizin widerspiegelt.

Die Neurologie wird voraussichtlich mit einer CAGR von 6,12 % wachsen, dem schnellsten Wachstum unter den erfassten Fachgebieten, angetrieben durch krankheitsmodifizierende Therapien für seltene neurologische Erkrankungen. Bahnbrechende Moleküle erfordern Außendienstmitarbeiter, die in der Biomarker-Interpretation und Spezialverteilung versiert sind – Fähigkeiten, die CSOs schneller zusammenstellen können als interne Teams. Kardiovaskuläre und metabolische Franchises bleiben bedeutend, wachsen jedoch langsamer; dennoch hat der Erfolg von GLP-1-Agonisten neuen Schwung gebracht und Novo Nordisk dazu veranlasst, ausgelagerte Teams über Ashfield Engage zu erweitern, um neu erworbene Produktionskapazitäten zu unterstützen.

Nach Endnutzer: Biopharmazeutische Unternehmen überholen traditionelle Pharmaunternehmen

Pharmaunternehmen behielten im Jahr 2025 einen Umsatzanteil von 53,55 %, da sie globale Portfolios mit schlanken Außendienstoperationen in Einklang bringen. Dennoch wird für biopharmazeutische Innovatoren ein Wachstum des Vertriebsoutsourcings mit einer CAGR von 6,38 % prognostiziert, was auf begrenzte kommerzielle Budgets und die Dringlichkeit eines schnellen Markteintritts zurückzuführen ist. Diese Verschiebung erhöht die Marktgröße für pharmazeutisches Vertragsaußendienst-Outsourcing im Endnutzersegment der Biopharmazeutika auf geschätzte 3,41 Milliarden USD bis 2031.

Aufstrebende Entwickler von Zell- und Gentherapien wählen häufig CSOs, um extrem kleine Verschreibergruppen und hochwissenschaftliche Dialoge zu navigieren. Diagnostik- und Medizinproduktunternehmen, obwohl kleinere Beitragsleister, bündeln zunehmend Instrumente mit therapeutischen Regimen und erfordern integrierte Detaillierungsstrategien, die erfahrene CSOs bereitstellen können. Der Übergang zu einem Asset-Light-Outsourcing-Modell gestaltet die Gesamtausgabenmuster weiterhin um und festigt die Branche für pharmazeutisches Vertragsaußendienst-Outsourcing als Kernkomponente der Einführungsplanung.

Geografische Analyse

Nordamerika trug im Jahr 2025 40,11 % des globalen Umsatzes bei, was auf die hohe Dichte an Hauptsitzen und technologiegestützte Engagement-Modelle zurückzuführen ist. Die robuste Hybridadoption und KI-zentriertes Gebietsdesign halten den Markt für pharmazeutisches Vertragsaußendienst-Outsourcing bis 2031 auf einem stabilen Wachstumskurs im mittleren einstelligen Bereich. Unternehmen verfolgen auch fortschrittliche Analysen zur Unterstützung der Compliance mit dem Inflation Reduction Act, was den Bedarf an anspruchsvollen CSO-Partnern verstärkt, die in der Lage sind, Wertversprechen bei Zahlerverhandlungen zu dokumentieren.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,21 % von 2026 bis 2031. China, Indien und Japan treiben das Volumenwachstum durch beschleunigte Forschungs- und Entwicklungsinvestitionen und günstige regulatorische Reformen voran. China erfasst bereits 17 % der globalen Outsourcing-Präferenz, ein Anteil, der voraussichtlich steigen wird, da die inländische Biotechfinanzierung zunimmt. Die Anforderung an klinische Gespräche in der Landessprache in Verbindung mit komplexen Pharmakovigilanz-Rahmenwerken macht externe Partner unverzichtbar und vergrößert den Markt für pharmazeutisches Vertragsaußendienst-Outsourcing in der gesamten Region.

Europa bleibt strategisch bedeutsam trotz Arbeitskräftemangels und verstärkter Aufsicht über Werbemaßnahmen. Der von der OECD prognostizierte Mangel von 1,2 Millionen Fachkräften im Gesundheitswesen verschärft die Talentknappheit, insbesondere in der Onkologie. Dennoch halten die erwarteten Zulassungen der Europäischen Arzneimittel-Agentur für 42 neue Arzneimittel im Jahr 2025 die CSO-Nachfrage aufrecht. Anbieter, die wissenschaftliche Glaubwürdigkeit mit strengen Compliance-Protokollen verbinden können, sind gut positioniert, um inkrementelle Marktanteile zu gewinnen, auch wenn steigende Arbeitskosten die Margen dämpfen.

Wettbewerbslandschaft

Der Markt für pharmazeutisches Vertragsaußendienst-Outsourcing ist mäßig konzentriert. IQVIA, Syneos Health und Ashfield Engage verfügen gemeinsam über die breitesten globalen Präsenzen, gestärkt durch umfassende Serviceportfolios und kontinuierliche Investitionen in KI-Analysen. Die Eröffnung eines Singapur-Hubs durch Syneos Health im Jahr 2025 ist ein Beispiel für eine Strategie, die Größe mit Spezialisierung verbindet und onkologische sowie seltene Krankheiten betreffende Außendienstteams für multinationale Unternehmen bereitstellt, die in Südostasien eintreten.

Mittelgroße Wettbewerber wie Amplity Health und EVERSANA besetzen Nischen durch technologische Spezialisierung und therapeutischen Fokus. EVERSANAs KI-gestützte Gebietsplattform verspricht eine 15-prozentige Verbesserung der Engagement-Effektivität und differenziert ihr Wertversprechen. Regionale Spezialisten wie CMIC Group in Japan bieten unterdessen hybride digitale und traditionelle Modelle an, die auf kulturelle Erwartungen zugeschnitten sind, und erweitern das Wettbewerbsgefüge.

Fusions- und Übernahmeaktivitäten bleiben lebhaft, da Anbieter nach Größe suchen, um Compliance-Kosten zu absorbieren und knappe therapeutische Talente zu sichern. Die Übernahme von Consus.Health durch Accenture Ende 2024 erweiterte dessen Fähigkeit, kommerzielles Outsourcing mit Dienstleistungen zur Optimierung des Umsatzzyklus zu verbinden. Das daraus resultierende Umfeld belohnt sowohl globale Konsolidierer als auch agile Nischenexperten und gewährleistet eine hohe Wettbewerbsintensität in allen Segmenten des Marktes für pharmazeutisches Vertragsaußendienst-Outsourcing.

Marktführer im Bereich pharmazeutisches Vertragsaußendienst-Outsourcing

EVERSANA

Granard Pharmaceutical Sales & Marketing

Veeva Systems

The Medical Affairs Company (TMAC)

IQVIA Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Salesforce startete ein Life-Sciences-Partnernetzwerk, um CSOs mit branchenspezifischen CRM-Tools zu versorgen

- Januar 2025: EVERSANA stellte eine KI-gestützte Gebietsoptimierungs-Engine vor, die in Pilotprojekten die Engagement-Effizienz steigerte.

Globaler Berichtsumfang des Marktes für pharmazeutisches Vertragsaußendienst-Outsourcing

Pharmazeutisches Vertragsaußendienst-Outsourcing ist der Prozess der Übertragung eines Teils des Vertriebsprozesses eines Unternehmens an einen Dritten oder eine externe Agentur. Es wird in der Regel von Pharma- und biopharmazeutischen Unternehmen durchgeführt, denen es an ausreichenden Ressourcen wie Arbeitskräften oder Zeit mangelt, um ihren Vertriebsprozess auszubauen oder ihre Marketingausgaben zu senken.

Der Markt für pharmazeutisches Vertragsaußendienst-Outsourcing wird nach Dienstleistung, Endnutzern und Geografie kategorisiert. Nach Dienstleistung ist der Markt in persönliche und nicht-persönliche Dienstleistungen segmentiert. Nach persönlicher Dienstleistung ist der Markt in Promotionsvertriebsteams, Key-Account-Management und Vakanzenmanagement segmentiert. Nach nicht-persönlicher Dienstleistung ist der Markt in �ѱ�徱������-���ڴڲ�������-��ö���ܲԲ����, externe medizinische Wissenschaftsbeauftragte, Pflege-/klinische Ausbilder und andere nicht-persönliche Dienstleistungen segmentiert. Nach Endnutzern ist der Markt in Pharmaunternehmen und biopharmazeutische Unternehmen segmentiert. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| �ʱ����ö�Ա������� | Promotionsvertriebsteam |

| Key-Account-Management | |

| Vakanzenmanagement | |

| ���������-������ö�Ա������� | �ѱ�徱������-���ڴڲ�������-��ö���ܲԲ���� |

| Externe medizinische Wissenschaftsbeauftragte | |

| Pflege- (klinische) Ausbilder | |

| Sonstige nicht-persönliche Dienstleistungen | |

| Hybride persönliche Promotion (MSL und Unterstützung der medizinischen Ausbildung) |

| Onkologie |

| Kardiovaskuläre Erkrankungen |

| Stoffwechselerkrankungen (z. B. Diabetes) |

| Infektionskrankheiten |

| Neurologie |

| Atemwegserkrankungen – Asthma und COPD |

| Orthopädie und Erkrankungen des Bewegungsapparates |

| Seltene Erkrankungen und Orphan Diseases |

| Pharmaunternehmen |

| Biopharmazeutische Unternehmen |

| Medizinprodukte- und Diagnostikunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Australien | |

| Übriges Asien | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Dienstleistung | �ʱ����ö�Ա������� | Promotionsvertriebsteam |

| Key-Account-Management | ||

| Vakanzenmanagement | ||

| ���������-������ö�Ա������� | �ѱ�徱������-���ڴڲ�������-��ö���ܲԲ���� | |

| Externe medizinische Wissenschaftsbeauftragte | ||

| Pflege- (klinische) Ausbilder | ||

| Sonstige nicht-persönliche Dienstleistungen | ||

| Hybride persönliche Promotion (MSL und Unterstützung der medizinischen Ausbildung) | ||

| Nach Therapiegebiet | Onkologie | |

| Kardiovaskuläre Erkrankungen | ||

| Stoffwechselerkrankungen (z. B. Diabetes) | ||

| Infektionskrankheiten | ||

| Neurologie | ||

| Atemwegserkrankungen – Asthma und COPD | ||

| Orthopädie und Erkrankungen des Bewegungsapparates | ||

| Seltene Erkrankungen und Orphan Diseases | ||

| Nach Endnutzer | Pharmaunternehmen | |

| Biopharmazeutische Unternehmen | ||

| Medizinprodukte- und Diagnostikunternehmen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriges Asien | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für pharmazeutisches Vertragsaußendienst-Outsourcing?

Der Markt für pharmazeutisches Vertragsaußendienst-Outsourcing hat im Jahr 2026 einen Wert von 10,18 Milliarden USD und wird bis 2031 voraussichtlich 13,19 Milliarden USD erreichen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,21 % wachsen, angetrieben durch wachsende Pipelines und den Bedarf an mehrsprachigem Zugang zu Meinungsführern.

Warum gewinnen hybride MSL-Vertriebsteams an Bedeutung?

Hybridteams verbinden wissenschaftliche Glaubwürdigkeit mit kommerzieller Agilität, verbessern das Vertrauen der Interessengruppen und beschleunigen die Standortzykluszeiten.

Wie wirkt sich KI auf das Vertragsvertriebsoutsourcing aus?

KI-gestützte Gebietsoptimierung und Next-Best-Action-Analysen haben frühen Anwendern einen ROI-Anstieg von 3,5 % beschert und werden rasch zu Standardanforderungen.

Seite zuletzt aktualisiert am: